Taille et part du marché des pneus en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2030) | 2.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.69% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus en Afrique du Sud par Mordor Intelligence

La taille du marché des pneus en Afrique du Sud s'établit à 1,72 milliard USD en 2025 et devrait atteindre 2,38 milliards USD d'ici 2030, progressant à un CAGR de 6,69 %, ce qui souligne une dynamique saine dans la chaîne d'approvisionnement automobile du pays. La radialisation des voitures particulières et des véhicules utilitaires, les améliorations des infrastructures dans les corridors de fret et les cycles soutenus de renouvellement des flottes soutiennent la demande malgré les pressions sur les marges liées à la volatilité des matières premières. Des mesures réglementaires de protection telles que les droits antidumping de mai 2025 sur les pneus chinois protègent la production locale, tandis que le lancement croissant de véhicules électriques crée un segment premium pour les pneus à faible résistance au roulement. Les fabricants de pneus accélèrent le commerce de détail numérique, notamment le montage mobile et le commerce électronique, pour servir les clients urbains qui attendent une installation le jour même. Les projets miniers et de construction continuent de soutenir les volumes hors route, garantissant que le marché des pneus en Afrique du Sud maintient une exposition équilibrée entre les applications sur route et hors route.

Points clés du rapport

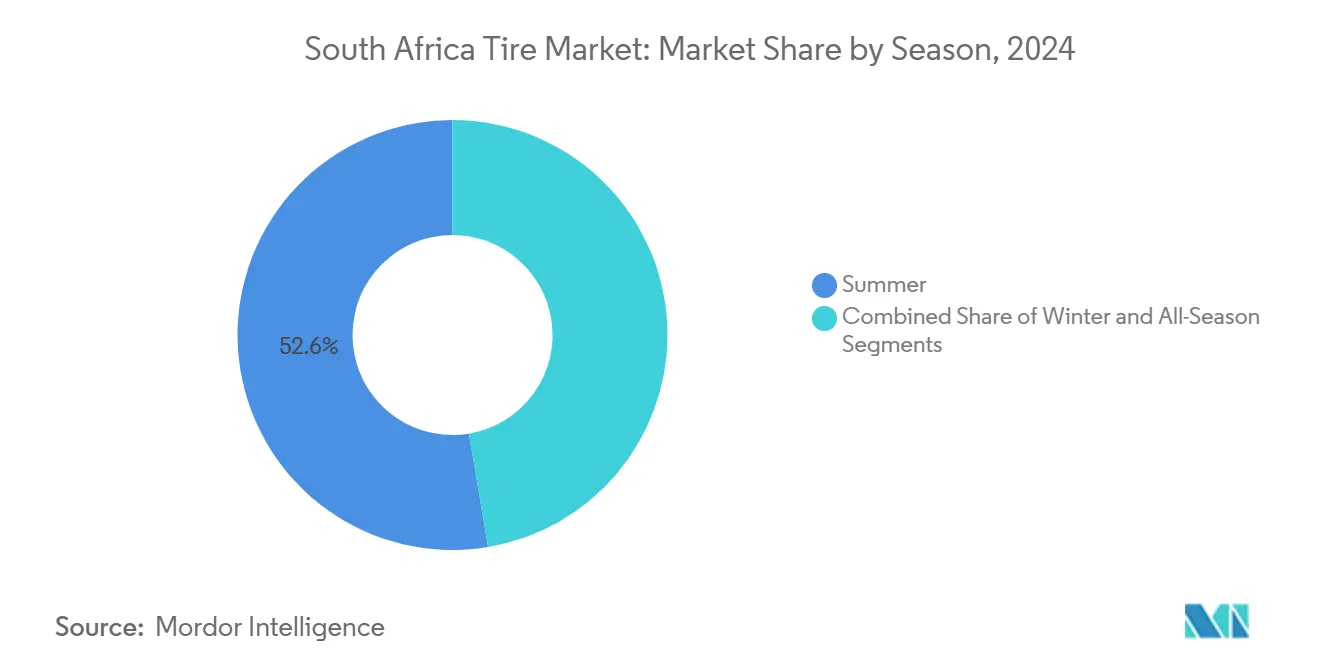

- Par saison, les pneus été ont dominé avec une part de revenus de 52,64 % du marché des pneus en Afrique du Sud en 2024, tandis que les pneus hiver devraient se développer à un CAGR de 7,81 % jusqu'en 2030.

- Par conception de pneu, la technologie radiale a capturé 89,09 % de la part du marché des pneus en Afrique du Sud en 2024 ; les conceptions non pneumatiques devraient progresser à un CAGR de 12,15 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont représenté 44,54 % de la taille du marché des pneus en Afrique du Sud en 2024, tandis que les pneus pour SUV et crossovers croissent à un CAGR de 6,84 %.

- Par application, l'utilisation sur route a dominé avec une part de 74,91 % de la taille du marché des pneus en Afrique du Sud en 2024, mais la demande hors route s'accélère à un CAGR de 7,33 %.

- Par utilisateur final, le marché secondaire a représenté 62,77 % de la part du marché des pneus en Afrique du Sud en 2024 ; le rechapage devrait augmenter à un CAGR de 8,29 % jusqu'en 2030.

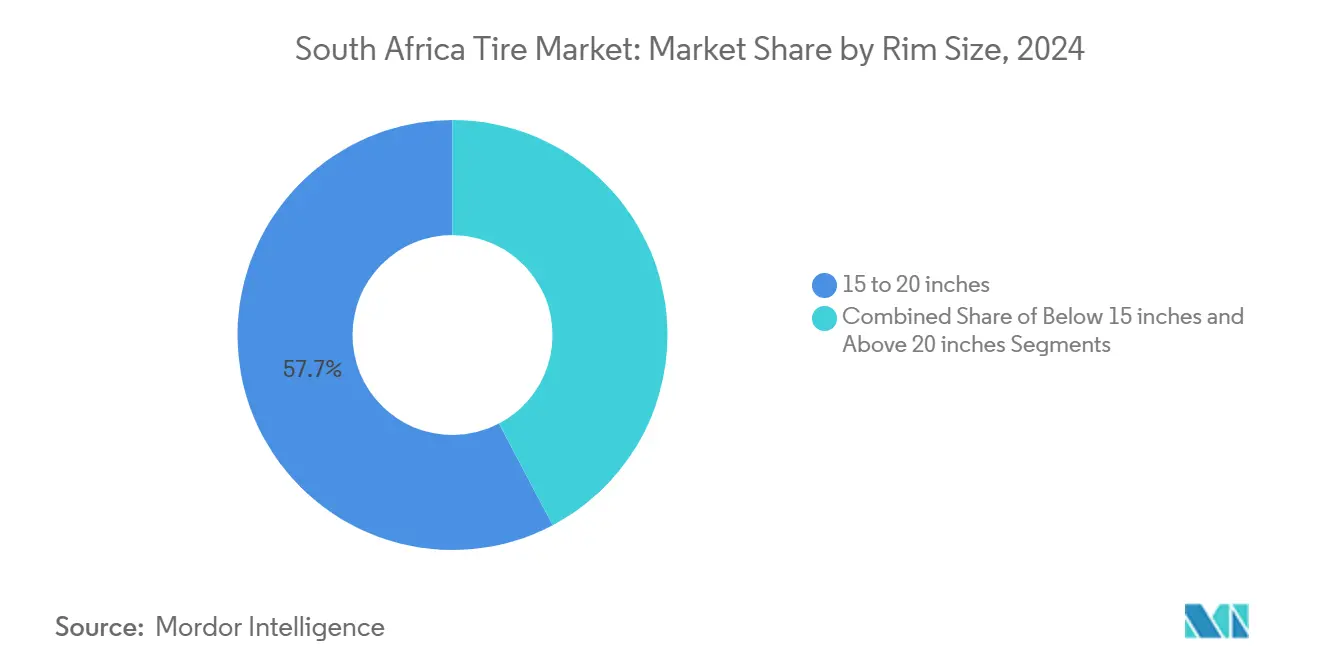

- Par taille de jante, la tranche 15–20 pouces a détenu 57,71 % des revenus du marché des pneus en Afrique du Sud en 2024, tandis que les tailles supérieures à 20 pouces progressent à un CAGR de 7,92 %.

- Par propulsion, les véhicules à combustion interne ont représenté 84,02 % de la demande totale du marché des pneus en Afrique du Sud en 2024 ; les pneus pour véhicules électriques à batterie devraient croître à un CAGR de 11,39 %.

Tendances et perspectives du marché des pneus en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance du parc automobile | +1.5% | Gauteng, Western Cape, KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| Expansion des infrastructures et de la logistique | +1.3% | Gauteng, Western Cape, Eastern Cape | Long terme (≥ 4 ans) |

| Radialisation et premiumisation | +0.9% | Gauteng, Western Cape, Free State | Moyen terme (2 à 4 ans) |

| Demande hors route | +0.7% | North West, Limpopo, Mpumalanga | Long terme (≥ 4 ans) |

| Lancement de modèles électriques et hybrides | +0.5% | Gauteng, Western Cape | Long terme (≥ 4 ans) |

| Numérisation du commerce de détail de pneus | +0.4% | Gauteng, Western Cape, KwaZulu-Natal | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc automobile et demande de remplacement

La forte augmentation des immatriculations de nouveaux véhicules élargit la flotte active, raccourcissant les cycles de remplacement moyens et stimulant l'adoption de pneus premium. Les opérateurs de flottes à Gauteng et au Western Cape s'appuient de plus en plus sur la maintenance prédictive pour réduire les temps d'arrêt non planifiés, assurant un flux constant sur le marché secondaire. Les kilomètres parcourus plus élevés sur les corridors de fret revitalisés augmentent encore les taux d'usure, renforçant la croissance des volumes sur le marché des pneus en Afrique du Sud. Le contrôle réglementaire exercé par le Bureau sud-africain des normes impose le respect des seuils de sécurité, incitant les consommateurs à se tourner vers des marques premium certifiées. Ensemble, ces facteurs maintiennent une base de demande fiable qui protège les fabricants contre les fluctuations macroéconomiques.[1]"Adaptation stratégique de l'Afrique du Sud aux droits de douane américains : faire avancer les intérêts nationaux par la politique et la stratégie," Département du commerce, de l'industrie et de la concurrence, dtic.gov.za

Expansion des infrastructures et de la logistique stimulant la demande de pneus commerciaux

Les améliorations portuaires menées par le gouvernement à Durban et au Cap augmentent le débit de fret, poussant les flottes de transport lourd à se développer et à intensifier leurs calendriers de remplacement de pneus. La construction liée au Plan national de développement stimule la demande hors route pour les engins de terrassement, les entrepreneurs spécifiant du caoutchouc premium pour éviter des temps d'arrêt coûteux. L'optimisation numérique des itinéraires au sein des entreprises logistiques réduit l'usure des pneus tout en augmentant l'utilisation des véhicules, établissant une base de remplacement plus élevée. Les transports miniers depuis le North West et le Limpopo amplifient la demande de composés à haute charge et résistants aux coupures. Collectivement, ces projets élèvent la pénétration des pneus commerciaux et renforcent la trajectoire de croissance du marché des pneus en Afrique du Sud.

Radialisation et premiumisation à travers les flottes

Les pneus radiaux détiennent déjà une quasi-omniprésence, mais leurs avantages supplémentaires — économies de carburant de 8 à 12 % et durée de vie de la bande de roulement plus longue — continuent de convaincre les flottes de milieu de gamme. Les plans de financement permettent aux petits opérateurs de passer aux radiaux premium sans contrainte initiale, élargissant la demande adressable. Les producteurs nationaux capitalisent sur les avantages de coût induits par les droits de douane par rapport aux importations de pneus diagonaux, approfondissant la pénétration radiale. Les campagnes d'éducation des consommateurs soulignent les gains de sécurité, stimulant l'adoption des radiaux même dans les catégories de passagers sensibles aux prix. L'alignement des politiques avec les codes de sécurité du Département des transports consolide les spécifications radiales dans les homologations de nouveaux véhicules, renforçant la domination à long terme.

Croissance des équipements miniers, de construction et agricoles (demande hors route)

L'extraction stable du platine et de l'or maintient une utilisation des équipements vingt-quatre heures sur vingt-quatre, faisant de l'intégrité des pneus un centre de coûts critique où les marques premium prédominent. La construction rebondit après la pandémie, déclenchant des commandes de composés anti-crevaison adaptés aux terrains rocheux. Les grandes exploitations agricoles du Free State déploient des tracteurs de plus grande puissance, nécessitant des profils de pneus plus larges et respectueux de la compaction des sols. La faible concurrence locale dans les segments hors route spécialisés permet des marges supérieures, finançant la R&D continue sur les profils de bande de roulement et la durabilité des carcasses. La conformité aux protocoles stricts de sécurité minière renforce encore davantage les fournisseurs établis, augmentant le vivier de valeur du marché des pneus en Afrique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Importations à bas coût | -1.2% | Gauteng, Western Cape, KwaZulu-Natal | Court terme (≤ 2 ans) |

| Volatilité des prix du caoutchouc et du pétrole | -0.9% | National | Moyen terme (2 à 4 ans) |

| Réglementations sur le recyclage des pneus et la responsabilité élargie des producteurs | -0.6% | Gauteng, Western Cape | Moyen terme (2 à 4 ans) |

| Instabilité du réseau électrique | -0.4% | Gauteng, KwaZulu-Natal | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Afflux d'importations à bas coût intensifiant la concurrence par les prix

Même après les droits antidumping de mai 2025, certains fournisseurs étrangers réacheminent leurs expéditions via des centres d'assemblage dans des pays tiers, maintenant un avantage de prix de 25 à 35 % par rapport aux offres budgétaires locales[2] "Actualités," Commission d'administration du commerce international d'Afrique du Sud, itac.org.za. Les acheteurs sensibles aux prix, notamment sur le marché de remplacement, se tournent vers ces alternatives, forçant les marques nationales à réduire leurs marges. Les accumulations de stocks lors des ralentissements économiques exacerbent les remises, compromettant la rentabilité des petits et moyens producteurs. Les lacunes dans l'application aux ports permettent à des produits non conformes de s'infiltrer dans le commerce de détail, mettant à l'épreuve les efforts de normalisation. Ce scénario comprime les bénéfices à court terme et force des réductions de coûts sur les lignes de fabrication sud-africaines.

Volatilité des prix du caoutchouc naturel et du pétrole comprimant les marges

De fortes fluctuations des coûts des intrants contraignent le pouvoir de fixation des prix sur un marché où les consommateurs résistent aux révisions fréquentes des prix catalogue. Les coûts du caoutchouc synthétique suivent les fluctuations du prix du pétrole brut, ajoutant une volatilité supplémentaire. Les entreprises de taille moyenne sans outils de couverture sophistiqués font face à des tensions de trésorerie lors des pics, entraînant des réductions des cycles de production qui perturbent la fiabilité de l'approvisionnement. La dépréciation de la monnaie amplifie les dépenses en matières premières importées, compliquant la planification à long terme. Une volatilité persistante pourrait décourager les investissements en capital dans les mises à niveau de capacité, tempérant la croissance du marché des pneus en Afrique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saison : leadership de l'été avec une progression de l'hiver

Les pneus été ont capturé 52,64 % de la part du marché des pneus en Afrique du Sud en 2024, soutenus par le climat chaud de l'Afrique du Sud et la forte proportion de déplacements en voiture particulière. La demande saisonnière reste particulièrement prononcée dans les corridors de navetteurs de Gauteng, où les composés été offrent une adhérence optimale sur sol mouillé et une durée de vie de la bande de roulement prolongée. Les ventes de pneus hiver s'étendent à un CAGR de 7,81 % à mesure que les gestionnaires de flottes dans les régions de haute altitude reconnaissent les avantages en matière de traction et de freinage lors des matins froids. Les produits toutes saisons servent les conducteurs soucieux des coûts qui recherchent une utilité toute l'année sans changements saisonniers.

Les données d'approvisionnement des flottes montrent que la rotation entre les ensembles été et hiver peut prolonger la durée de vie globale des pneus de 15 % tout en réduisant la consommation de carburant. Les tableaux de bord numériques de gestion de flotte quantifient ces économies, encourageant une adoption plus large. Les détaillants associent les services de rotation aux contrats d'achat, stimulant davantage la pénétration. À mesure que la familiarité des consommateurs augmente, les pneus hiver devraient représenter une part plus importante du marché des pneus en Afrique du Sud d'ici la fin de la décennie.

Par conception de pneu : suprématie du radial et émergence du pneu sans air

La technologie radiale a dominé le marché des pneus en Afrique du Sud en 2024, capturant 89,09 % grâce à des gains avérés en économie de carburant et en confort de conduite. Les producteurs locaux bénéficient d'une protection tarifaire contre les importations de pneus diagonaux, élargissant la parité des prix et renforçant la tendance vers le radial. Les formats sans air et non pneumatiques devraient afficher un CAGR de 12,15 %, portés par l'intérêt des flottes de manutention de matériaux et des véhicules urbains de livraison du dernier kilomètre cherchant à éliminer les crevaisons. L'usine de Ladysmith de Sumitomo Rubber South Africa consacre de plus en plus ses budgets de R&D aux perfectionnements des carcasses radiales pour les conditions d'asphalte dégradé.

Le coût reste un obstacle à la pénétration des pneus sans air, mais les déploiements pilotes démontrent des économies sur le cycle de vie grâce à l'absence d'éclatements et à la réduction des temps d'arrêt. Les homologations réglementaires de sécurité accordées en 2024 renforcent la confiance, encourageant les segments de niche à tester la technologie. À long terme, les navettes autonomes et les robots de livraison pourraient débloquer des applications à grand volume, ouvrant une nouvelle frontière de croissance pour le marché des pneus en Afrique du Sud.

Par type de véhicule : base des voitures particulières et dynamique des SUV

Les voitures particulières ont généré 44,54 % des revenus du marché des pneus en Afrique du Sud en 2024, portées par l'écosystème de navetteurs de Johannesburg et les flottes d'employés gouvernementaux de Pretoria. Le segment des SUV et crossovers en particulier, bénéficiant des changements de mode de vie vers des véhicules à plus grande garde au sol, a dépassé la croissance globale du marché à un CAGR de 6,84 %. Les fourgonnettes utilitaires légères soutiennent la logistique du commerce électronique du dernier kilomètre, maintenant une demande stable. Les volumes de pneus pour camions lourds sont corrélés aux dépenses d'infrastructure et au débit portuaire, offrant une hausse cyclique liée aux budgets des travaux publics.

Les pneus pour SUV commandent généralement des diamètres de jante plus grands, souvent supérieurs à 18 pouces, générant des revenus unitaires plus élevés. Les fournisseurs capitalisent sur ce changement grâce à des références tout-terrain à prix premium. Les tendances d'électrification des flottes créent une demande émergente pour des conceptions de pneus spécifiques aux véhicules électriques optimisées pour les caractéristiques des véhicules électriques, bien que l'adoption reste limitée par l'infrastructure naissante des véhicules électriques en Afrique du Sud. Les fabricants affinent également les coefficients de résistance au roulement pour les applications de SUV électriques, visant à conserver des parts à mesure que l'électrification progresse. Cette diversification segmentaire stabilise les bénéfices globaux des entreprises desservant le marché des pneus en Afrique du Sud.

Par application : cœur sur route avec expansion hors route

Les catégories sur route ont représenté 74,91 % de la valeur du marché des pneus en Afrique du Sud en 2024, ancrées par les berlines particulières, les bus urbains et les camions de transport interprovinciaux. Les contrôles stricts de sécurité routière entraînent des intervalles de remplacement réguliers. Les ventes hors route, croissant à un CAGR de 7,33 %, bénéficient des dépenses d'investissement minières soutenues et des programmes de construction routière gouvernementaux qui s'appuient sur des engins de terrassement. Les fabricants de pneus hors route fournissent des composés résistants aux coupures et des flancs renforcés adaptés aux pistes abrasives de transport de minerai.

Les entreprises minières génèrent des besoins spécialisés en pneus hors route, allouant jusqu'à 20 % des coûts d'exploitation des équipements aux pneus, ce qui incite à des achats premium pour réduire les arrêts imprévus. Les entrepreneurs en construction adoptent de plus en plus la télématique pour prédire les schémas d'usure, planifiant des remplacements qui minimisent les temps d'inactivité. Ces deux développements soutiennent un flux de demande résilient, ajoutant de l'ampleur au marché des pneus en Afrique du Sud.

Par utilisateur final : domination du marché secondaire et accélération du rechapage

Le marché secondaire a contribué à 62,77 % de la part du marché des pneus en Afrique du Sud en 2024, car le parc automobile de 12 millions d'unités de l'Afrique du Sud exige un remplacement constant, et les consommateurs valorisent la disponibilité immédiate plutôt que la fidélité à la marque. Les chaînes nationales comme Tiger Wheel & Tire proposent des assortiments multi-niveaux, permettant aux acheteurs de monter ou descendre en gamme selon leur budget et leur profil d'utilisation sans quitter le magasin. Les applications de fidélité collectent des données sur le comportement de conduite et envoient des rappels de rotation, renforçant encore l'emprise du marché secondaire sur les conducteurs. Ensemble, ces innovations ancrent un moteur de réapprovisionnement robuste qui alimente la part du marché des pneus en Afrique du Sud.

Le rechapage, progressant à un CAGR de 8,29 %, trouve un écho auprès des entreprises de fret qui cherchent à réaliser des économies et à respecter les objectifs ESG dans le cadre des règles obligatoires de responsabilité élargie des producteurs. Les avancées dans l'inspection par shearographie garantissent l'intégrité des carcasses, réduisant les taux de défaillance et renforçant la confiance dans le caoutchouc reconditionné. Les taxes gouvernementales sur les déchets récompensent les flottes qui documentent les carcasses à vie multiple, transformant la durabilité en gains de trésorerie. Pendant ce temps, les volumes des équipementiers reflètent les tendances macro de l'assemblage automobile — dynamiques lorsque les lignes de production tournent, atténués lors des phases de reconfiguration des usines. Ces trois canaux — marché secondaire, rechapage et équipementiers — créent un effet de portefeuille qui stabilise les revenus globaux du marché des pneus en Afrique du Sud.

Par taille de jante : solidité du milieu de gamme et hausse des grands diamètres

Les jantes de 15 à 20 pouces ont généré 57,71 % des revenus de 2024, reflétant l'empreinte dominante des berlines compactes, des citadines et des pick-up d'une tonne. Cette catégorie offre aux fournisseurs une utilisation élevée des moules en grande série, permettant des structures de coûts allégées et des prix compétitifs qui repoussent les concurrents des importations parallèles. Les détaillants maintiennent des stocks tampons importants car ces tailles se vendent le plus rapidement et soutiennent les indicateurs de niveau de service promis sur les portails de commerce électronique. Les promotions associent souvent les pneus de milieu de gamme à des services de rotation gratuits, générant du trafic en magasin et des ventes annexes de batteries et d'essuie-glaces. En conséquence, le diamètre de milieu de gamme agit à la fois comme produit de base et comme entonnoir d'acquisition de clients.

Les diamètres de jante supérieurs à 20 pouces progressent à un CAGR de 7,92 %, portés par les ventes de SUV et de berlines de luxe qui privilégient l'esthétique et la stabilité en virage. Chaque unité nécessite des intrants matériels plus importants — environ 2 kg de caoutchouc supplémentaires — mais la production fonctionne toujours sur les mêmes presses de vulcanisation, se traduisant par des marges disproportionnées. Les concessionnaires vendent en supplément des jantes chromées et des pneus ultra-haute performance assortis lors de la livraison du véhicule, intégrant le coût dans des plans de financement qui atténuent la sensibilité aux prix. Le marketing lifestyle sur les réseaux sociaux met en avant les véhicules à grandes jantes, renforçant la demande aspirationnelle chez les jeunes acheteurs. Cette extrémité à haute valeur ajoutée élève le prix de vente moyen pondéré et contribue à un profit incrémental au marché des pneus en Afrique du Sud.

Par propulsion : domination des moteurs à combustion interne avec progression des véhicules électriques

Les moteurs à combustion interne ont alimenté 84,02 % de la part du marché des pneus en Afrique du Sud en 2024, reflétant le parc automobile national qui s'appuie encore sur le diesel et l'essence dans un contexte d'infrastructure de recharge limitée. Les cycles de remplacement pour les véhicules à combustion interne sont bien compris, permettant aux distributeurs d'affiner les stocks en fonction des modèles et des conditions climatiques régionaux. La volatilité des prix du carburant oriente certains opérateurs vers des pneus à faible résistance au roulement même pour les flottes diesel, laissant entrevoir une convergence progressive avec la technologie de composés axée sur les véhicules électriques. Les contrats d'approvisionnement avec les agences de transport public garantissent des volumes prévisibles, compensant les fluctuations du trafic de détail. Par conséquent, les moteurs à combustion interne restent la base fiable du marché des pneus en Afrique du Sud.

Les pneus pour véhicules électriques à batterie, cependant, se développent à un CAGR de 11,39 % grâce aux incitations du Plan directeur automobile 2035 qui offrent des déductions fiscales sur les investissements dans la fabrication de véhicules électriques. Les pilotes de flottes dans la livraison du dernier kilomètre révèlent une usure de la bande de roulement 25 % plus rapide en raison du couple instantané, incitant à utiliser du caoutchouc plus résistant et de nouveaux profils de bande de roulement. Les fabricants collaborent avec les équipementiers de véhicules électriques pour co-développer des cavités remplies de mousse qui réduisent le bruit de roulement et améliorent le confort des passagers, en l'absence du masquage du moteur. Les fabricants de pneus positionnent ces gammes spécialisées comme des produits premium avec des options de capteurs connectés qui alimentent les algorithmes de prédiction d'autonomie, créant un vivier de profits croissant. Les hybrides et les véhicules à pile à combustible sont en retrait mais servent de ponts technologiques, garantissant que les fournisseurs affinent des composés prêts pour l'avenir sans abandonner le client principal à combustion interne d'aujourd'hui.

Analyse géographique

Gauteng ancre le marché des pneus en Afrique du Sud, alimenté par les flux de navetteurs Johannesburg–Pretoria, un hub logistique dense et le plus grand parc de voitures particulières du pays. Le fret continu sur les autoroutes N1 et N3 génère un fort renouvellement de pneus pour camions lourds, tandis que les chaînes de détail activées par la technologie financière proposent des plans d'achat différé qui stimulent les achats de remplacement. Le Western Cape se classe deuxième, avec le débit portuaire du Cap et la distribution de l'industrie viticole soutenant la demande de pneus particuliers et commerciaux. Les activités agricoles dans la province renforcent les ventes de pneus de tracteur spécialisés, et le trafic touristique élève les volumes de pneus SUV pendant les saisons de vacances.

Le KwaZulu-Natal bénéficie du rôle de Durban en tant que terminal à conteneurs le plus fréquenté d'Afrique, soutenant la consommation de pneus hors route et de camions. Les hubs d'équipementiers locaux soutiennent des volumes de montage d'origine stables, tandis que les flottes de covoiturage régionales maintiennent des taux de remplacement élevés pour les voitures particulières. Les provinces minières — North West, Limpopo, Mpumalanga — génèrent des ventes hors route régulières alignées sur la production de platine et de charbon. Les opérateurs de flottes dans ces zones adoptent l'analyse prédictive pour commander des lots de pneus à l'avance avant les saisons des pluies, évitant les perturbations d'approvisionnement.

Les régions secondaires, dont l'Eastern Cape, connaissent des pics localisés grâce aux usines d'équipementiers qui génèrent une demande d'équipement d'origine et de navetteurs travailleurs. L'économie agricole du Free State crée une hausse saisonnière prévisible des commandes de pneus agricoles autour des périodes de plantation et de récolte. Les places de marché numériques étendent la portée des détaillants dans les districts ruraux, bien que les défis logistiques du dernier kilomètre persistent. Collectivement, la diversité géographique équilibre le profil de croissance du marché des pneus en Afrique du Sud.

Paysage concurrentiel

Le marché des pneus en Afrique du Sud présente une concentration modérée, les cinq premières marques contrôlant une part majoritaire en 2024. Bridgestone South Africa est en tête, s'appuyant sur un réseau national de concessionnaires et des liens avec les équipementiers. Continental Tyre SA se différencie grâce à des composés de silice avancés qui améliorent l'adhérence sur sol mouillé. Goodyear South Africa se concentre sur des gammes de pneus pour camions économes en carburant lancées en septembre 2025. Les barrières tarifaires et les mandats d'approvisionnement local protègent les acteurs en place, mais des nouveaux entrants agiles exploitent le commerce électronique pour contourner les couches de distribution traditionnelles.

Les entreprises intensifient leurs investissements dans la télématique de maintenance prédictive qui alimente les tableaux de bord de flotte avec des données sur l'état des pneus, favorisant des contrats de service fidélisants. Les usines de fabrication locales font face aux délestages ; l'installation de microréseaux solaires et de systèmes de stockage d'énergie atténue les temps d'arrêt et améliore les scores ESG. Des modèles de partenariat émergent entre les fabricants de pneus et les startups de recyclage pour respecter des quotas de responsabilité élargie des producteurs plus stricts, transformant les passifs liés aux déchets en récits d'économie circulaire valorisant la marque.

L'expérience numérique est désormais un champ de bataille : les camionnettes de montage mobile équipées de ponts hydrauliques assurent un service sur site dans les deux heures suivant l'achat, élevant les critères de satisfaction client. Les marques pilotent des offres d'abonnement de pneus en tant que service couvrant la rotation, l'équilibrage et la surveillance de l'état pour un abonnement mensuel. Les droits antidumping reconfigurent les segments à bas prix, orientant les acheteurs sensibles aux coûts vers des alternatives assemblées localement et stabilisant les marges sur le marché des pneus en Afrique du Sud.

Leaders du secteur des pneus en Afrique du Sud

Bridgestone South Africa (Pty) Ltd

Continental Tyre South Africa (Pty) Ltd

Goodyear South Africa (Pty) Ltd

Sumitomo Rubber South Africa

Hankook Tire SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Goodyear a lancé la gamme de pneus pour camions KMAX GEN-3, revendiquant jusqu'à 13 % de réduction de la résistance au roulement et un kilométrage plus élevé.

- Novembre 2024 : BFGoodrich a lancé le pneu tout-terrain KO3 adapté aux bakkies et SUV sud-africains.

Périmètre du rapport sur le marché des pneus en Afrique du Sud

| Été |

| Hiver |

| Toutes saisons |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Deux-roues |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions lourds et bus |

| Hors route et spéciaux (hors route, agriculture, mines, compétition) |

| Sur route |

| Hors route (construction, mines, agriculture) |

| Équipementier |

| Marché secondaire (remplacement et rechapage) |

| Moins de 15 pouces |

| 15 à 20 pouces |

| Plus de 20 pouces |

| Véhicules à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Par saison | Été |

| Hiver | |

| Toutes saisons | |

| Par conception de pneu | Radial |

| Diagonal | |

| Non pneumatique / Sans air | |

| Par type de véhicule | Deux-roues |

| Voitures particulières | |

| Véhicules utilitaires légers | |

| Camions lourds et bus | |

| Hors route et spéciaux (hors route, agriculture, mines, compétition) | |

| Par application | Sur route |

| Hors route (construction, mines, agriculture) | |

| Par utilisateur final | Équipementier |

| Marché secondaire (remplacement et rechapage) | |

| Par taille de jante | Moins de 15 pouces |

| 15 à 20 pouces | |

| Plus de 20 pouces | |

| Par propulsion | Véhicules à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides et à pile à combustible |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des pneus en Afrique du Sud en 2025 ?

La taille du marché des pneus en Afrique du Sud est de 1,72 milliard USD en 2025.

Quel est le CAGR prévu pour la demande de pneus en Afrique du Sud jusqu'en 2030 ?

La demande devrait augmenter à un CAGR de 6,69 % jusqu'en 2030.

Quel segment de pneus connaît la croissance la plus rapide par conception ?

Les pneus sans air non pneumatiques se développent à un CAGR de 12,15 %.

Pourquoi les pneus hiver suscitent-ils de l'intérêt en Afrique du Sud ?

Les régions de haute altitude connaissent des matins plus froids, stimulant les ventes de pneus hiver à un CAGR de 7,81 % pour une meilleure adhérence en toute sécurité.

Comment les droits antidumping impactent-ils les fabricants locaux ?

Les droits réduisent la pression des importations à bas coût, permettant aux producteurs nationaux de protéger leurs marges et de maintenir leurs investissements.

Qu'est-ce qui stimule la hausse de l'adoption du rechapage ?

Les opérateurs de flottes recherchent des économies de coûts et la conformité aux mandats de réduction des déchets, stimulant un CAGR de 8,29 % dans le rechapage.

Dernière mise à jour de la page le: