Taille et Part du Marché Brésilien des Pneus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

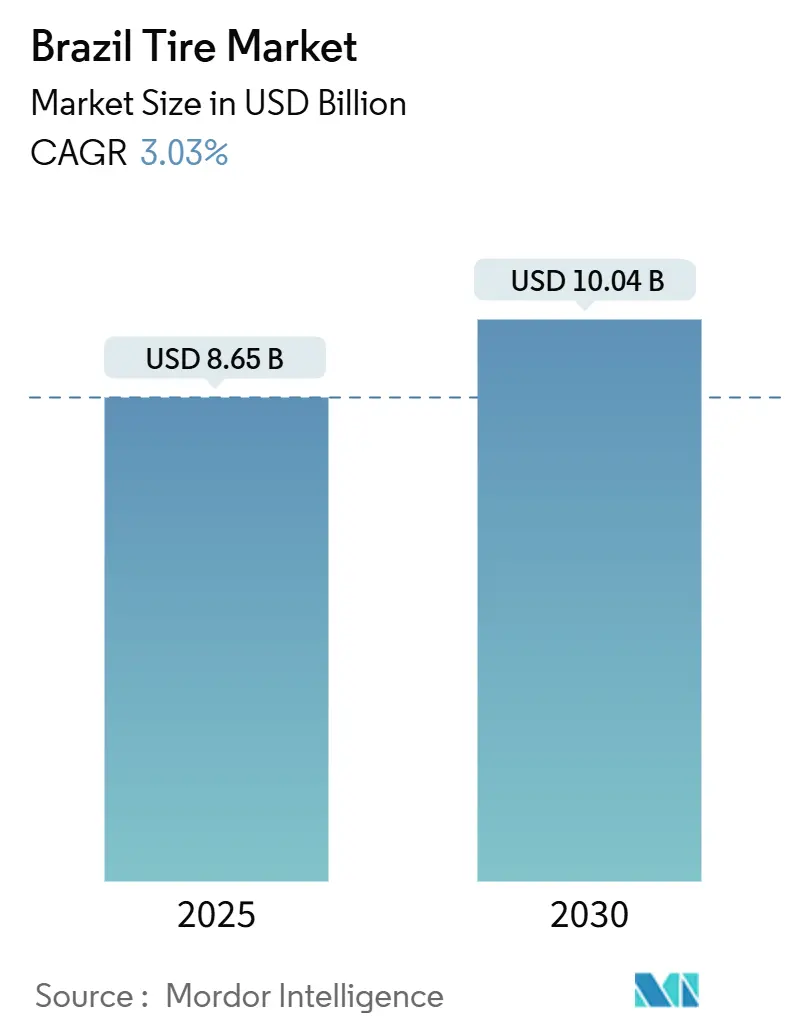

| Taille du Marché (2025) | 8.65 Milliards de dollars |

| Taille du Marché (2030) | 10.04 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.03% CAGR |

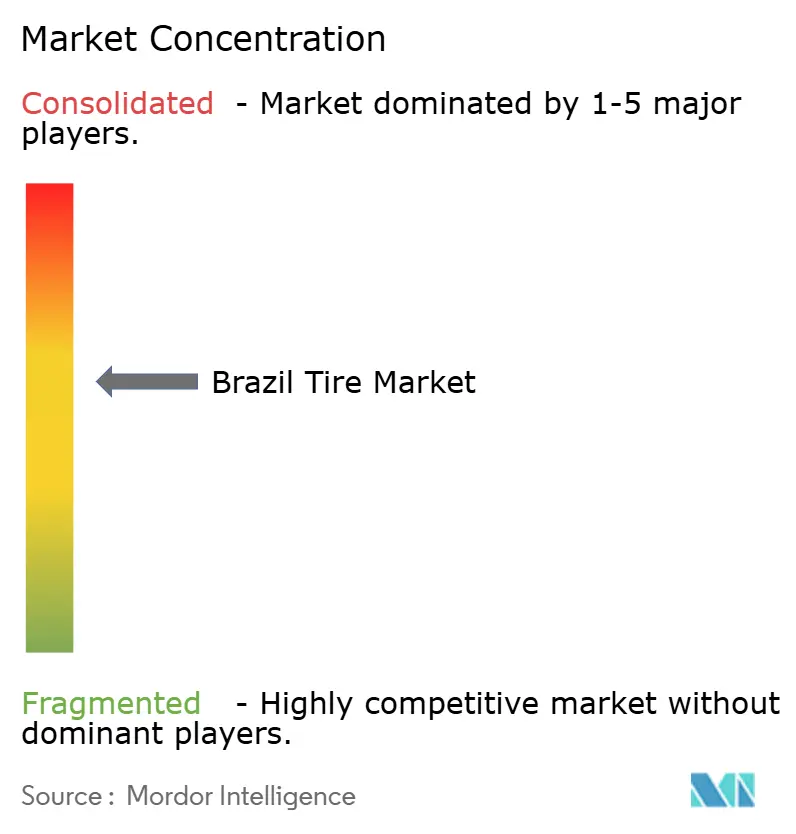

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Brésilien des Pneus par Mordor Intelligence

La taille du marché brésilien des pneus a atteint 8,65 milliards USD en 2025 et devrait progresser jusqu'à 10,04 milliards USD d'ici 2030, avançant à un CAGR de 3,03%. La demande soutenue en pneus de remplacement liée au vieillissement du parc automobile national, une reprise régulière de la production de nouveaux véhicules dans le cadre des incitations Nova Indústria Brasil, et une activité de fret soutenue liée aux exportations agroalimentaires ancrent la croissance à court terme. Le marché brésilien des pneus bénéficie d'une pénétration des SUV dépassant une voiture sur deux dans les nouvelles immatriculations, entraînant un glissement vers des diamètres de jante plus grands et des mélanges de composés premium. La numérisation des canaux de vente B2B améliore la transparence des prix et la rotation des stocks pour les opérateurs de flottes, tandis que l'étiquetage obligatoire INMETRO accélère l'innovation produit autour des métriques de résistance au roulement et d'adhérence sur sol mouillé. L'intensité concurrentielle reste modérée, les acteurs mondiaux maintiennent la discipline tarifaire dans les segments premium même si les producteurs chinois ajoutent des capacités locales pour réduire leur exposition aux droits antidumping.

Points Clés du Rapport

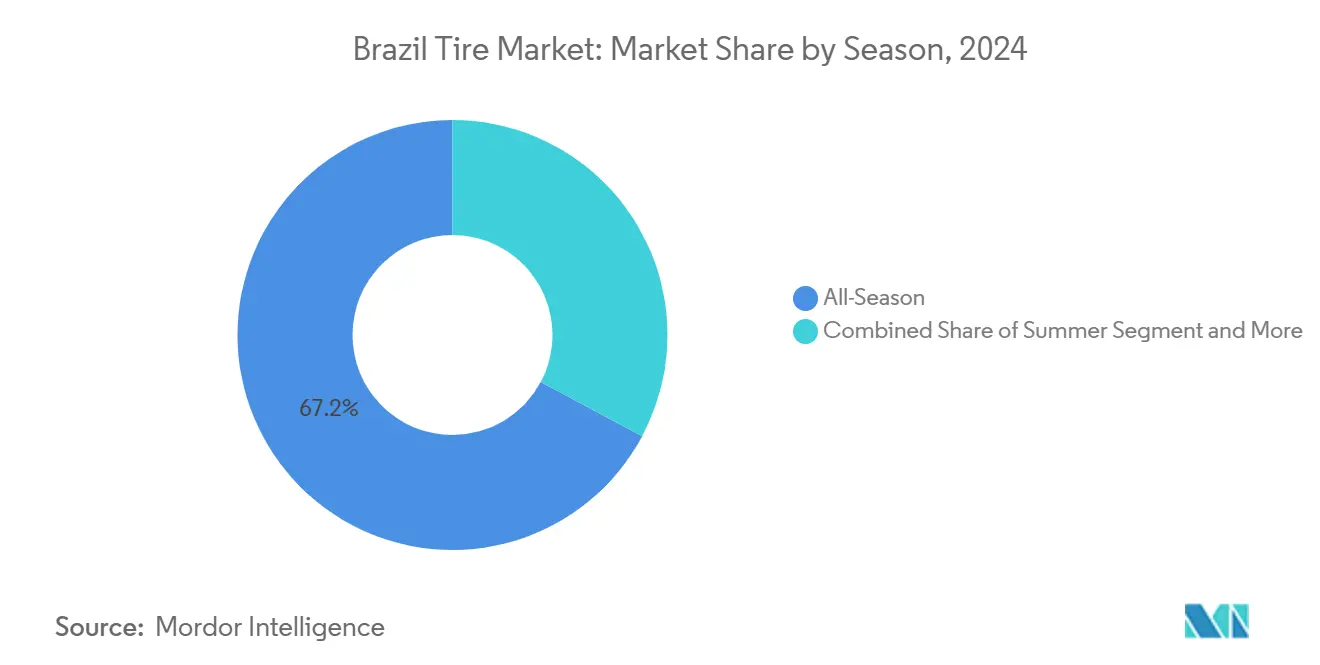

- Par saison, les pneus toutes saisons représentaient 67,15% de la part du marché brésilien des pneus en 2024, tandis que les pneus hiver devraient se développer le plus rapidement avec un CAGR de 4,11% jusqu'en 2030.

- Par conception de pneu, la construction radiale détenait 92,33% de la part du marché brésilien des pneus en 2024, tandis que les formats non pneumatiques/sans air devraient enregistrer un CAGR de 5,85% jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 48,14% de la taille du marché brésilien des pneus en 2024 et devraient progresser à un CAGR de 3,55% jusqu'en 2030.

- Par application, les usages sur route représentaient 82,46% du marché brésilien des pneus en 2024 ; la même catégorie devrait croître à un CAGR de 3,94% jusqu'en 2030.

- Par utilisateur final, le segment du marché secondaire a généré 74,12% de la part du marché brésilien des pneus en 2024, mais l'approvisionnement équipementier devrait afficher un CAGR plus élevé de 4,73% jusqu'en 2030.

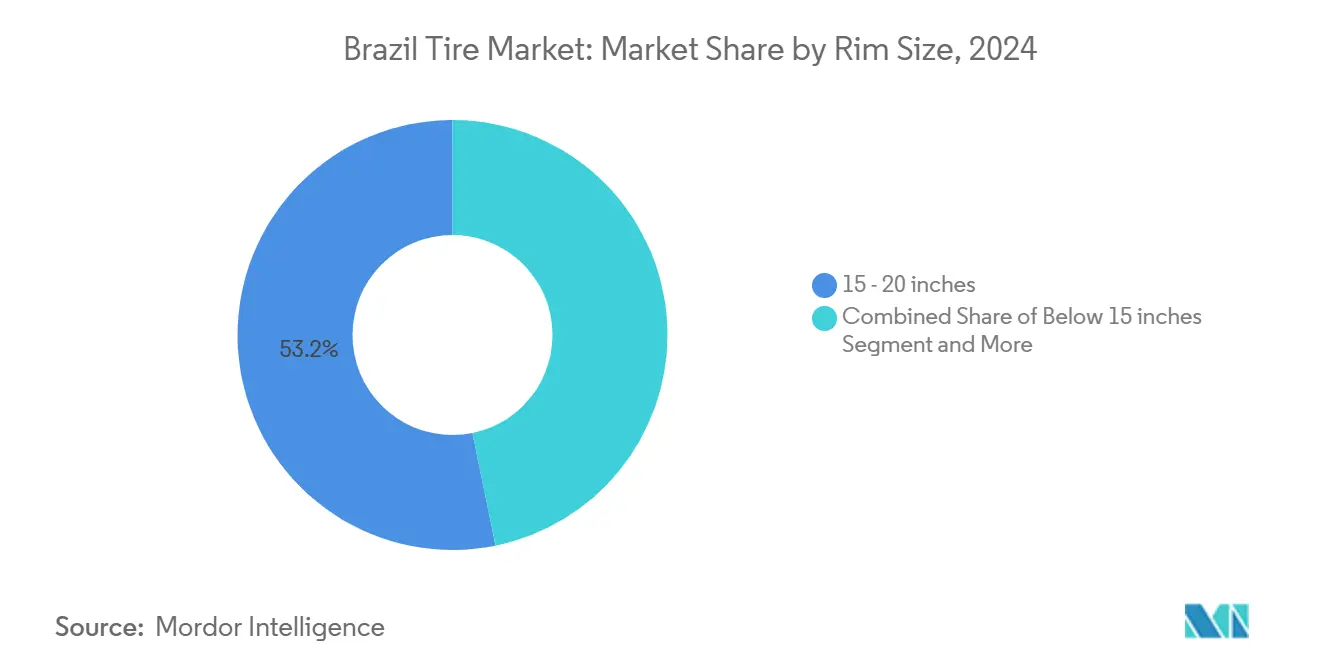

- Par taille de jante, les produits de 15 à 20 pouces représentaient 53,15% de la part du marché brésilien des pneus en 2024, tandis que les tailles supérieures à 20 pouces devraient afficher le CAGR le plus rapide de 5,36% d'ici 2030.

- Par propulsion, les segments à combustion interne conservent 90,15% de la taille du marché brésilien des pneus en 2024 et les véhicules électriques à batterie sont en voie d'atteindre un CAGR de 9,66% jusqu'en 2030.

Tendances et Perspectives du Marché Brésilien des Pneus

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations Gouvernementales pour la Fabrication Automobile | +0.8% | National, avec accent sur São Paulo et Minas Gerais | Moyen terme (2-4 ans) |

| Pénétration Croissante des SUV au Brésil | +0.7% | National, plus marqué dans le Sud et le Sud-Est | Moyen terme (2-4 ans) |

| Croissance du Commerce Électronique B2B | +0.6% | National, gains précoces à São Paulo et Rio de Janeiro | Court terme (≤2 ans) |

| Essor Logistique lié à l'Agroalimentaire | +0.5% | Corridors Centre-Ouest et Nord-Est | Moyen terme (2-4 ans) |

| Normes Obligatoires d'Étiquetage des Pneus | +0.3% | National | Long terme (≥4 ans) |

| Tourisme Hors Route Émergent | +0.2% | Zones de loisirs intérieures et côtières | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales pour la Fabrication Automobile Locale 2024-2027

Les incitations fiscales intégrées dans le plan Nova Indústria Brasil encouragent les fabricants de pneus à ajouter des capacités en sites vierges, contrebalançant une hausse significative des importations de pneus enregistrée entre 2017 et 2023. L'approvisionnement local réduit l'exposition aux risques de change et permet aux producteurs de satisfaire aux cycles de tests INMETRO sans délais d'expédition. Les lignes radiales attirent l'essentiel des investissements car le savoir-faire brésilien existant raccourcit les délais de montée en cadence. La fenêtre d'incitation s'étend jusqu'en 2027, offrant aux investisseurs une durée suffisante pour supplanter les importations asiatiques à bas prix et dynamiser le marché brésilien des pneus.

Pénétration Croissante des SUV au Brésil

Les SUV représentent une part significative des nouvelles immatriculations de voitures particulières, orientant la demande vers des jantes plus grandes et des flancs renforcés. Les références de plus de 20 pouces affichent le CAGR le plus rapide car les conducteurs privilégient l'attrait esthétique et la position de conduite surélevée. Les équipementiers spécifient des mélanges à faible résistance au roulement qui équilibrent traction et économie de carburant, augmentant les prix de vente moyens. Les fabricants de pneus localisent les sculptures de bande de roulement pour les fortes pluies estivales dans les États côtiers et la résistance aux nids-de-poule à l'intérieur des terres. Les réseaux de concessionnaires proposent des mises à niveau de performance qui offrent des marges plus larges que les tailles standard pour berlines.

Croissance des Plateformes de Commerce Électronique B2B pour les Pneus

Les gestionnaires de flottes achètent de plus en plus leurs pneus via des portails numériques qui affichent les stocks en temps réel et des remises dynamiques, rationalisant des achats autrefois effectués par téléphone. Mercado Livre a indiqué que la valeur brute des marchandises des pièces automobiles s'élèvera à 2,3 milliards BRL (397 millions USD) en 2024, les pneus représentant une part significative du chiffre d'affaires. Les opérateurs de niche PneuStore et Dispetral atteignent désormais les villes secondaires sans frais généraux de points de vente physiques. Les transporteurs commerciaux comme JSL exploitent les analyses des plateformes pour planifier les cycles de remplacement qui réduisent les temps d'arrêt. Les fabricants recueillent des signaux de demande en temps réel et allouent les créneaux d'usine en conséquence.

Essor Logistique lié aux Exportations Agroalimentaires

La production record de soja et de maïs prévue pour 2025 surcharge les corridors de fret reliant les champs du Mato Grosso aux ports de Santos et d'Itaqui. La CONAB note qu'une hausse de l'utilisation des camions lourds accélère l'usure des essieux directeurs et moteurs [2]"Bulletin Logistique 2025," Compagnie Nationale d'Approvisionnement (CONAB), conab.gov.br. Les transporteurs recherchent des carcasses garanties à 120 000 kilomètres et des conceptions rechapables pour maîtriser les coûts d'exploitation. Les producteurs disposant d'entrepôts à Rondonópolis et Sorriso gagnent des parts de marché car ils réapprovisionnent les stocks en 48 heures, devançant leurs concurrents côtiers. En élargissant le segment des poids lourds, le pic de fret ajoute un demi-point de pourcentage au CAGR du marché brésilien des pneus.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix à l'Importation liée aux Changes | -0.9% | National | Court terme (≤2 ans) |

| Coût Élevé du Caoutchouc Naturel | -0.6% | Chaîne d'approvisionnement nationale | Long terme (≥4 ans) |

| Goulots d'Étranglement dans le Recyclage des Pneus | -0.4% | Centres urbains | Moyen terme (2-4 ans) |

| Retard dans les Réglementations Spécifiques aux Pneus pour Véhicules Électriques | -0.3% | Corridors émergents pour véhicules électriques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix à l'Importation liée aux Changes

Le real brésilien fluctue fortement par rapport au dollar américain, rendant le coût à l'arrivée des pneus importés imprévisible [3]"Données sur les Importations de Pneus 2023," Secrétariat au Commerce Extérieur (SECEX), secex.gov.br. Les distributeurs sans couverture de change doivent réviser leurs prix chaque semaine, érodant la confiance des revendeurs et bloquant les commandes importantes. Les fluctuations monétaires poussent les flottes à retarder les achats en volume jusqu'à la stabilisation des taux, déprimant les ventes à court terme. Les producteurs nationaux absorbent une partie des chocs sur les intrants en mélangeant caoutchouc synthétique et naturel, mais les additifs spéciaux restent libellés en dollars.

Coût Élevé du Caoutchouc Naturel face au Contrôle ESG de l'Amazonie

La pression des ONG oblige les fabricants de pneus à certifier le latex provenant du Pará et de l'Acre contre la déforestation, ajoutant des audits de traçabilité et des frais de surveillance par satellite. Les perturbations météorologiques réduisent les volumes de saignée et provoquent des pics de prix qui se répercutent trimestriellement sur les conditions de facturation. Les substituts synthétiques nécessitent plus d'énergie à produire et ne peuvent pas remplacer entièrement le caoutchouc naturel dans les pneus pour poids lourds.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Saison : L'utilisation généralisée des pneus toutes saisons ancre les ventes

Les produits toutes saisons ont généré 67,15% du marché brésilien des pneus en 2024 et continuent de dépasser la croissance démographique car les automobilistes recherchent la commodité d'un seul jeu de pneus dans les climats tropicaux. Le sous-segment hiver, bien que représentant seulement 9% de la demande, progresse à un CAGR de 4,11% alors que les États du sud connaissent des hivers plus froids et que les concessionnaires de marques européennes premium encouragent les changements saisonniers. Les listes de configuration des équipementiers affichent désormais des options hiver de série sur les modèles de luxe importés, sensibilisant les cercles de consommateurs aisés.

La diversification saisonnière permet aux fabricants d'améliorer leurs marges en segmentant les mélanges pour des microclimats distincts. Les pneus hiver à Porto Alegre sont principalement expédiés au troisième trimestre avant les mois plus froids, lissant l'utilisation des usines autrement biaisée vers la production estivale de pointe. L'application par le CONTRAN des normes de « pneu adapté aux conditions » incite les flottes de covoiturage à alterner des ensembles spécifiques à chaque saison pour éviter les amendes. Ce mélange à plusieurs niveaux maintient des charges de production équilibrées et soutient des primes de prix progressives sur l'ensemble du marché brésilien des pneus.

Par Conception de Pneu : Le leadership radial face à la disruption des pneus sans air

La construction radiale représentait 92,33% de la taille du marché brésilien des pneus en 2024, illustrant les économies d'échelle et la supériorité en termes de confort de conduite. Les flottes de camions lourds exigent désormais des pneus radiaux tout acier avec des sculptures résistantes aux coupures et aux éclats pour les routes mixtes asphalte-terre dans les corridors du soja, ce qui soutient les modèles économiques de rechapage. Le pneu diagonal subsiste avec une part minimale dans les parcs de tracteurs anciens, où la rigidité de la carcasse est privilégiée par rapport aux économies de carburant.

Les prototypes sans air et non pneumatiques enregistrent un CAGR de 5,85% dans les déploiements pilotes pour les robots de livraison urbaine et les camions à ordures. Leur immunité aux crevaisons réduit considérablement les coûts d'immobilisation, séduisant les coursiers du dernier kilomètre opérant selon des horaires serrés dans des centres-villes encombrés. Les pneus à roulage à plat bénéficient également d'une exemption des obligations de roue de secours, économisant de l'espace dans le coffre des véhicules électriques compacts. Les fabricants de pneus testent des rayons en thermoplastique moulés dans des parcs technologiques locaux pour se conformer aux règles de contenu local, signalant un éventuel passage au grand public au sein du marché brésilien des pneus.

Par Type de Véhicule : Les voitures particulières à l'avant-garde de la création de valeur

Les équipements pour voitures particulières ont généré 48,14% de la taille du marché brésilien des pneus en 2024 et suivent un CAGR de 3,55% jusqu'en 2030, portés par la montée en gamme des SUV dont les prix dépassent la moyenne du segment. Les intervalles de remplacement des berlines se raccourcissent en raison de la dégradation des surfaces routières urbaines, augmentant le volume du marché secondaire.

Les fourgonnettes commerciales légères connaissent une hausse due à l'épicerie en ligne et à la livraison de colis, mais les kilomètres parcourus par cycle de pneu s'allongent car les conducteurs adoptent des pneus radiaux de classe de charge C qui durent 30% de kilomètres de plus que les modèles d'il y a dix ans. Les camions lourds captent le fret agroalimentaire et les nouvelles concessions d'autoroutes à péage, s'appuyant sur des contrats de rechapage multi-vie qui intègrent des capteurs télématiques. La part des deux-roues diminue légèrement à mesure que les applications de covoiturage pivotent vers des plateformes à quatre roues, bien que les motos tout-terrain maintiennent la mobilité rurale. Ces évolutions illustrent comment des sous-segments nuancés façonnent collectivement la taille du marché brésilien des pneus.

Par Application : La prédominance sur route façonne l'architecture des produits

En 2024, la demande sur route a contribué à 82,46% de la taille du marché brésilien des pneus et progresse à un CAGR de 3,94% grâce aux améliorations de l'autoroute fédérale BR-163 qui réduisent les temps de trajet entre les exploitations agricoles et les ports. La longévité des sculptures augmente grâce à un asphalte plus lisse, mais la chaleur ambiante élevée accélère toujours la fissuration des flancs, poussant les fournisseurs à ajuster les mélanges de polymères.

L'approvisionnement hors route reste vital pour les carrières, la construction et les travaux de plantation, souvent loin des centres de service. Les sculptures à crampons ultra-profonds et les carcasses résistantes à la chaleur affichent des primes de prix qui aident à compenser les volumes unitaires plus faibles. Les fabricants positionnent des camions de service mobiles sur les sites miniers du Pará, capturant des contrats de maintenance qui protègent les revenus lorsque les travaux de génie civil ralentissent. Ces cas d'usage renforcent le marché brésilien des pneus contre les baisses cycliques dans tout segment.

Par Utilisateur Final : La domination du marché secondaire génère l'innovation de service

Le marché secondaire représentait 74,12% de la taille du marché brésilien des pneus en 2024, reflétant un âge moyen du parc supérieur à 10,3 ans. Les détaillants indépendants proposent des plans en douze mensualités qui séduisent les conducteurs soucieux de leur budget, notamment dans les capitales du Nord-Est où le revenu par habitant est inférieur à la moyenne nationale.

La part du canal équipementier devrait progresser à un CAGR de 4,73% d'ici 2030 à mesure que les assembleurs localisent les lignes de SUV et déploient des centres de service certifiés. Les points de vente de marque proposent des inspections gratuites et des garanties contre les risques routiers qui fidélisent les clients au-delà du premier remplacement. Les localisateurs de stocks numériques partagés relient les systèmes des constructeurs automobiles et du marché secondaire, assurant une visibilité des pièces en temps réel sur l'ensemble du marché brésilien des pneus et réduisant les jours de stock inactif.

Par Taille de Jante : Les tailles moyennes dominantes tandis que les diamètres premium progressent

Les jantes entre 15 et 20 pouces représentaient 53,15% de la taille du marché brésilien des pneus en 2024 et équipent les berlines, les compactes et les crossovers urbains. Les acheteurs sensibles aux prix dans cette gamme recherchent des offres promotionnelles liées à des bons de carburant.

Les jantes de plus de 20 pouces progressent à un CAGR de 5,36% car les SUV de luxe et les pick-up restylés exigent des roues de grande taille. Les quotas d'importation réduisent parfois la disponibilité, mais les nouvelles lignes de forgeage locales raccourcissent les délais à dix jours. La part des jantes de moins de 15 pouces se contracte lentement à mesure que les micro-voitures disparaissent des gammes. Le large spectre de jantes oblige les producteurs à diversifier leurs matrices de références tout en préservant l'efficacité des usines, influençant directement la rentabilité sur l'ensemble du marché brésilien des pneus.

Par Propulsion : La traction des véhicules électriques signale un pivot structurel

Les segments à combustion interne conservent 90,15% de la taille du marché brésilien des pneus en 2024, mais le sous-ensemble électrique à batterie progresse à un CAGR de 9,66% à mesure que les points de recharge publics se multiplient à l'échelle nationale.

Les pneus pour véhicules électriques intègrent des tringles renforcées et des sculptures à faible bruit pour compenser le couple instantané et les attentes de silence en habitacle. Le prix initial affiche une prime de 18% par rapport aux équivalents pour véhicules à combustion interne, mais le coût total de possession s'équilibre grâce à une consommation d'énergie plus faible. Les véhicules hybrides se situent au milieu, adoptant généralement des indices de charge élevés mais des mélanges standard. Le mix de propulsion reconfigurera les formules de matières premières et l'outillage des usines au sein du marché brésilien des pneus au cours de la prochaine décennie.

Analyse Géographique

São Paulo détient la part la plus importante du marché brésilien des pneus car elle accueille les usines de Pirelli, Bridgestone et Continental ainsi que le parc de véhicules légers le plus dense du pays. Son réseau portuaire et autoroutier canalise les importations et distribue les produits finis à l'échelle nationale, permettant aux revendeurs de promettre une livraison le lendemain dans un rayon de 400 kilomètres. L'aisance financière des consommateurs du Sud-Est stimule la demande de pneus toutes saisons et hiver premium avec des niveaux d'étiquetage avancés.

Les États du Centre-Ouest tels que le Mato Grosso et Goiás génèrent une consommation disproportionnée de camions lourds liée aux exportations de soja et de maïs. Les flottes dans ces corridors privilégient les pneus radiaux à longue portée pour essieux moteurs avec des sculptures adaptées aux routes asphaltées et aux voies d'accès non revêtues. Les grossistes régionaux constituent des stocks plus importants autour des fenêtres de récolte pour répondre aux pics saisonniers de fret. Malgré une densité de population plus faible, l'activité de fret pousse la taille du marché brésilien des pneus dans le Centre-Ouest à dépasser la moyenne nationale.

À mesure que de nouveaux hubs de transbordement émergent près des ports de Suape et Pecém, les corridors du Nord-Est connaissent une demande en accélération. Les acheteurs de pneus dans cette région se tournent vers des marques à valeur tarifées en dessous de la moyenne nationale, mais l'application des normes INMETRO garantit le maintien des standards de sécurité minimaux. Les États du Sud bénéficient du climat le plus frais et du revenu par habitant le plus élevé, favorisant l'adoption précoce des pneus hiver et performance. Dans toutes les macro-régions, les règles fédérales uniformes d'étiquetage et de recyclage garantissent la cohérence des produits, tandis que la culture régionale et la structure économique dictent des habitudes d'achat distinctes que les producteurs doivent prendre en compte pour maximiser la pénétration du marché brésilien des pneus.

Paysage Concurrentiel

Pirelli domine les segments premium, détenant une part significative du chiffre d'affaires des références ultra-haute performance en 2024. Bridgestone et Michelin suivent mais investissent massivement dans des solutions de flotte associées à la télématique qui prédit les intervalles de rotation optimaux, offrant aux transporteurs des gains d'efficacité énergétique de 5 points. Goodyear exploite la proximité de son usine d'Americana avec les clusters d'équipementiers automobiles, fournissant des pneus de première monte pour six modèles de SUV.

Les challengers chinois progressent rapidement : le complexe de Linglong au Paraná produira 15 millions d'unités par an, couvrant les lignes PCR et TBR. XBRI prévoit une installation en Bahia pour des pneus tourisme destinés à l'exportation. Les droits antidumping sur les importations à bas coût, prolongés jusqu'en 2030, incitent les marques étrangères à s'implanter localement pour contourner les droits de douane. Continental vise à tripler son empreinte sur le marché secondaire en développant ses points de vente franchisés BestDrive.

Les discours sur la durabilité façonnent la différenciation des marques. Michelin pilote des modules de fabrication neutres en carbone à Resende, tandis que Pirelli vise 100% d'électricité renouvelable. Les recycleurs nationaux s'associent aux agences routières municipales pour intégrer le caoutchouc granulé dans les rechargements d'asphalte, projetant une croissance annuelle notable en tonnage. L'élan numérique progresse également : Goodyear intègre la détection de la demande basée sur le cloud avec les concessionnaires de São Paulo, réduisant significativement les ruptures de stock. Ces initiatives soulignent collectivement un marché brésilien des pneus modérément concentré mais actif en matière d'innovation.

Leaders du Secteur Brésilien des Pneus

Bridgestone Corporation

Pirelli & C. S.p.A.

Michelin Group

The Goodyear Tire & Rubber Company

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Le Brésil a renouvelé les droits antidumping sur certains pneus radiaux tourisme chinois pour cinq années supplémentaires en vertu de la Résolution GECEX 744.

- Avril 2025 : Shandong Linglong Tire a confirmé une usine de 1,19 milliard USD et 15 millions d'unités à Ponta Grossa aux côtés du distributeur local SUNSET S.A.

- Septembre 2024 : SUNSET Tires Corp a alloué 256 millions USD pour une usine brésilienne destinée à produire des modèles tourisme XBRI ciblant les marchés national et américain.

- Juillet 2024 : Trelleborg a élargi son approvisionnement via plus de 300 concessionnaires John Deere, apportant 700 références de pneus aux agriculteurs dans le cadre d'un accord Agrishow.

Périmètre du Rapport sur le Marché Brésilien des Pneus

| Été |

| Hiver |

| Toutes Saisons |

| Radial |

| Diagonal |

| Non Pneumatique / Sans Air |

| Deux-Roues |

| Voitures Particulières |

| Véhicules Commerciaux Légers |

| Camions Lourds et Bus |

| Hors Route et Spéciaux (Génie Civil, Agriculture, Mines, Compétition) |

| Sur Route |

| Hors Route (Construction, Mines, Agriculture) |

| Équipementier |

| Marché Secondaire (Remplacement et Rechapage) |

| Moins de 15 pouces |

| 15 - 20 pouces |

| Plus de 20 pouces |

| Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides et à Pile à Combustible |

| Par Saison | Été |

| Hiver | |

| Toutes Saisons | |

| Par Conception de Pneu | Radial |

| Diagonal | |

| Non Pneumatique / Sans Air | |

| Par Type de Véhicule | Deux-Roues |

| Voitures Particulières | |

| Véhicules Commerciaux Légers | |

| Camions Lourds et Bus | |

| Hors Route et Spéciaux (Génie Civil, Agriculture, Mines, Compétition) | |

| Par Application | Sur Route |

| Hors Route (Construction, Mines, Agriculture) | |

| Par Utilisateur Final | Équipementier |

| Marché Secondaire (Remplacement et Rechapage) | |

| Par Taille de Jante | Moins de 15 pouces |

| 15 - 20 pouces | |

| Plus de 20 pouces | |

| Par Propulsion | Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides et à Pile à Combustible |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché brésilien des pneus ?

La taille du marché brésilien des pneus s'élevait à 8,65 milliards USD en 2025 et devrait atteindre 10,04 milliards USD d'ici 2030, soutenue par un CAGR de 3,03%.

Quels segments de pneus se développent le plus rapidement au Brésil ?

Les pneus hiver, les conceptions sans air, les jantes de plus de 20 pouces et les équipements pour véhicules électriques à batterie enregistrent chacun les CAGR les plus élevés jusqu'en 2030.

Comment les politiques gouvernementales influencent-elles la production nationale de pneus ?

Les incitations fiscales et le financement dans le cadre de l'initiative Nova Indústria Brasil motivent les fabricants mondiaux et locaux à construire des usines au Brésil, réduisant la dépendance aux importations.

Quels défis le marché brésilien des pneus doit-il relever ?

La volatilité des devises, les lacunes des infrastructures de recyclage, le contrôle ESG du caoutchouc naturel et le retard dans les réglementations sur les pneus pour véhicules électriques exercent chacun une pression à la baisse sur la croissance.

Dernière mise à jour de la page le: