Taille et part du marché des pneus aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 56.27 Milliards de dollars |

| Taille du Marché (2030) | 64.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus aux États-Unis par Mordor Intelligence

La taille du marché des pneus aux États-Unis est estimée à 56,27 milliards USD en 2025, et devrait atteindre 64,06 milliards USD d'ici 2030, à un TCAC de 2,63 % au cours de la période de prévision (2025-2030). Cette progression mesurée reflète un profil de demande mature où les cycles de remplacement, les jantes de plus grande taille et l'augmentation du kilométrage parcouru soutiennent la croissance dans les segments grand public et commercial. Le vieillissement des flottes — dont l'âge moyen atteint désormais 12,5 ans — conjugué à une part de production de SUV et de camionnettes légères représentant près des trois cinquièmes du total, fait monter les prix de vente moyens et raccourcit les intervalles de remplacement. La réglementation visant plus de cinquante miles par gallon d'ici 2031 accélère l'adoption des technologies à faible résistance au roulement, tandis que les mandats de recyclage au niveau des États renforcent les chaînes d'approvisionnement circulaires. Le commerce numérique et les modèles d'installation mobile perturbent davantage l'économie de la distribution, élargissant la portée des marques établies et émergentes au sein du marché des pneus aux États-Unis.

Principaux enseignements du rapport

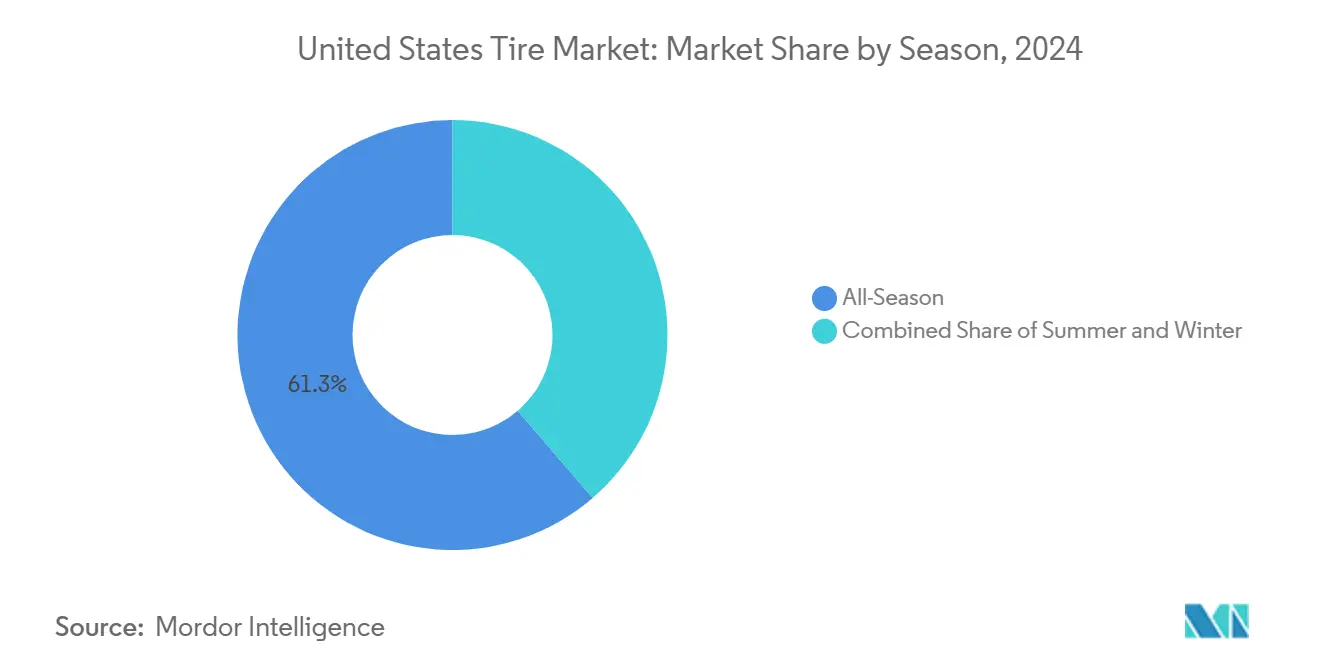

- Par saison, les produits toutes saisons ont dominé avec 61,28 % de la part du marché des pneus aux États-Unis en 2024 ; les pneus hiver devraient progresser à un TCAC de 2,65 % jusqu'en 2030.

- Par conception de pneu, la construction radiale a représenté 89,92 % de la part du marché des pneus aux États-Unis en 2024, tandis que les formats sans air ont affiché le TCAC le plus élevé à 2,67 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont représenté 65,37 % de la taille du marché des pneus aux États-Unis en 2024 et ont progressé à un TCAC de 2,76 % jusqu'en 2030.

- Par application, les équipements routiers ont capté 74,36 % de la part du marché des pneus aux États-Unis en 2024 ; la demande hors route s'accélère à un TCAC de 2,68 % jusqu'en 2030.

- Par utilisateur final, les canaux équipementiers ont détenu 81,21 % de la part du marché des pneus aux États-Unis en 2024, tandis que le chiffre d'affaires du marché secondaire enregistre un TCAC de 2,78 % jusqu'en 2030.

- Par taille de jante, la catégorie 15-20 pouces a dominé avec 47,68 % de la part du marché des pneus aux États-Unis en 2024 ; les jantes de plus de 20 pouces ont progressé le plus rapidement à un TCAC de 2,71 %.

- Par propulsion, les véhicules à combustion interne ont conservé 88,71 % de la part du marché des pneus aux États-Unis en 2024 ; les véhicules électriques à batterie ont enregistré un TCAC de 2,72 % jusqu'en 2030.

Tendances et perspectives du marché des pneus aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc automobile et augmentation du kilométrage parcouru | +0.4% | National, concentré dans les États de la ceinture solaire | Moyen terme (2-4 ans) |

| La part des SUV et camionnettes légères tire les prix vers le haut | +0.3% | National, plus fort dans les marchés suburbains | Long terme (≥ 4 ans) |

| Réglementations d'efficacité énergétique des entreprises et du gouvernement fédéral | +0.2% | National, adoption précoce en Californie | Moyen terme (2-4 ans) |

| Essor du commerce électronique de pneus et des installateurs mobiles | +0.2% | Centres urbains, expansion vers les marchés ruraux | Court terme (≤ 2 ans) |

| La capacité nationale de pneus pour véhicules électriques ouvre un créneau à haute marge | +0.1% | Régional, concentré dans les pôles de fabrication | Long terme (≥ 4 ans) |

| Caoutchouc recyclé au niveau des États | +0.1% | Californie, expansion vers les États du Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement du parc automobile et l'augmentation du kilométrage parcouru stimulent la demande de remplacement

L'augmentation de l'âge moyen des véhicules à 12,5 ans élargit le parc national, tout en stimulant le renouvellement des pneus, car l'usure des suspensions accélère la dégradation de la bande de roulement. Le kilométrage parcouru a rebondi de manière exponentielle en 2024, retrouvant les niveaux d'avant la pandémie et amplifiant l'intensité d'utilisation[1]« Tendances du volume de trafic, décembre 2024 », Administration fédérale des autoroutes, fhwa.dot.gov. Les véhicules plus anciens nécessitent des pneumatiques premium et plus durables pour compenser la hausse des coûts d'entretien, orientant les consommateurs vers des gammes à plus forte marge. Les flottes ont augmenté plus rapidement au cours des 16 dernières années, créant un effet multiplicateur sur la fréquence de remplacement. Collectivement, ces conditions soutiennent un volume stable sur le marché des pneus aux États-Unis.

La part des SUV et camionnettes légères fait monter la taille moyenne des jantes et le prix de vente moyen

Les SUV et les camionnettes légères représentent désormais les trois cinquièmes de la production de nouveaux véhicules, équipés généralement de jantes de 17 à 20 pouces, contre la norme de 15 à 16 pouces pour les berlines. Ces formats plus grands ont commandé des prix moyens plus élevés, améliorant régulièrement le rendement des revenus par unité. À mesure que les constructeurs automobiles abandonnent plusieurs gammes de berlines, la grande roue devient la norme plutôt que le premium. Ce changement améliore les marges des fabricants et augmente le coût de remplacement supporté par les consommateurs, intégrant une expansion de la valeur au sein du marché des pneus aux États-Unis.

Les réglementations d'efficacité énergétique des entreprises et du gouvernement fédéral favorisent les pneus radiaux à faible résistance au roulement

La norme CAFE de 50,4 mpg applicable à partir de 2031 positionne les pneus à faible résistance au roulement comme des composants de conformité obligatoires[2]« Normes CAFE finales pour l'année modèle 2031 », Administration nationale de la sécurité routière, nhtsa.gov. L'adoption de composés de silice avancés et de conceptions de bande de roulement optimisées peut apporter des gains minimaux d'efficacité énergétique, ce qui est significatif pour les constructeurs automobiles exposés à des pénalités. Étant donné que la durée de vie des pneus s'aligne sur les calendriers réglementaires, la conversion vers les gammes premium progresse de manière prévisible à travers les cycles de remplacement, valorisant les catégories riches en technologie.

L'essor du commerce électronique de pneus et des installateurs mobiles élargit la portée

Les canaux en ligne captent une part croissante en associant des prix compétitifs à un service à domicile. Les installateurs mobiles montent et équilibrent sur place, réduisant les temps d'immobilisation des consommateurs et élargissant l'accès aux flottes et aux conducteurs pressés. Les plateformes pilotées par les données optimisent les stocks et les itinéraires, érodant les marges du commerce de détail traditionnel. Les marques en vente directe aux consommateurs gagnent un avantage en termes de coûts tout en cultivant des données clients propriétaires, redéfinissant les règles de la concurrence au sein du marché des pneus aux États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du caoutchouc naturel et synthétique | -0.2% | Chaînes d'approvisionnement mondiales, traitement régional | Court terme (≤ 2 ans) |

| Les droits de douane à l'importation et les frictions commerciales font monter les coûts à l'arrivée | -0.1% | National, concentré dans les principaux ports | Moyen terme (2-4 ans) |

| Usure plus rapide des pneus pour véhicules électriques | -0.1% | Centres d'adoption des véhicules électriques, marchés premium | Moyen terme (2-4 ans) |

| Transition urbaine vers le covoiturage et la micromobilité | -0.1% | Zones métropolitaines, centres urbains denses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du caoutchouc naturel et synthétique

Les perturbations de l'approvisionnement en Asie du Sud-Est ont fait monter le caoutchouc naturel d'un tiers en 2024, tandis que les fluctuations du coût du pétrole ont fait progresser les grades synthétiques chaque trimestre. Le caoutchouc représente jusqu'aux deux cinquièmes des intrants matériels, de sorte que la variance érode les marges et oblige à des réajustements fréquents des prix. Les clients du marché secondaire retardent leurs achats lors des pics, comprimant les volumes. Les fenêtres contractuelles courtes compliquent la couverture, exposant le marché des pneus aux États-Unis à des chocs de coûts cycliques.

L'usure plus rapide des pneus pour véhicules électriques accroît le risque de garantie et d'image de marque

Le couple instantané et le poids plus élevé des batteries réduisent d'un tiers la durée de vie des pneus pour véhicules électriques, pesant sur les réserves de garantie et risquant potentiellement de ternir la réputation des marques premium. Les fabricants font face à un arbitrage entre le développement de nouveaux composés pour véhicules électriques susceptibles de sacrifier certains indices de performance spécifiques ou l'absorption de réclamations plus coûteuses. Les expériences négatives des utilisateurs parmi les premiers adoptants influents pourraient être amplifiées via les réseaux sociaux, posant des risques futurs pour les revenus du marché des pneus aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saison : la commodité toutes saisons sous pression face à la demande hivernale

Les formats toutes saisons représentaient 61,28 % de la part du marché des pneus aux États-Unis en 2024, constituant l'épine dorsale du marché des pneus aux États-Unis. Les pneus hiver, bien que moins nombreux, enregistrent un TCAC de 2,65 % à mesure que des tempêtes plus sévères et une sensibilisation accrue à la sécurité remodèlent les décisions d'achat.

La pénétration des pneus hiver s'étend au-delà des zones traditionnelles de chutes de neige vers des régions tempérées connaissant des conditions météorologiques imprévisibles. La certification Trois Pics et Flocon de Neige différencie désormais les offres, avec plusieurs lancements en 2024. Les fabricants de pneus toutes saisons ajoutent des attributs adaptés à la neige pour défendre leurs parts de marché, signalant que les frontières saisonnières s'estomperont à mesure que la variabilité climatique persistera.

Par conception de pneu : suprématie du radial face à l'élan des pneus sans air

Les pneus radiaux détenaient 89,92 % de la part du marché des pneus aux États-Unis en 2024, soutenus par des décennies d'optimisation et une capacité mondiale à grande échelle. Malgré une part inférieure à 1 %, les modèles sans air ont progressé à un TCAC de 2,67 %, exploitant des usages commerciaux de niche qui valorisent la résistance aux crevaisons.

L'UPTIS de Michelin et le concept Air Free de Bridgestone illustrent la voie vers le marché. Les écarts de coût de fabrication et de confort de conduite freinent actuellement l'adoption à grande échelle, mais les courbes d'apprentissage technologique laissent entrevoir un potentiel de parité à long terme qui pourrait réaligner le marché des pneus aux États-Unis.

Par type de véhicule : la prédominance des voitures particulières se maintient

Les voitures particulières ont représenté 65,37 % de la part du marché des pneus aux États-Unis en 2024 et ont paradoxalement enregistré la croissance la plus rapide à un TCAC de 2,76 % en raison de l'électrification et de la demande de rééquipement premium. Les camionnettes légères commerciales bénéficient de la logistique du commerce électronique, mais accusent un retard dans le rythme de croissance.

L'électrification des flottes favorise les composés haute performance pour gérer le poids et le couple supplémentaires. Les flottes de covoiturage et d'abonnement privilégient la longévité, modifiant les critères d'achat par rapport aux préférences des propriétaires individuels. Ces dynamiques maintiennent la primauté du segment des voitures particulières, ancrant le marché des pneus aux États-Unis dans son ensemble.

Par application : le cœur routier face à la montée du hors route

Les cycles d'utilisation routière ont représenté 74,36 % de la part du marché des pneus aux États-Unis en 2024, reflétant la centralité des déplacements autoroutiers et urbains. Les catégories hors route — construction, loisirs et industrie — ont progressé à un TCAC de 2,68 %.

La demande de profils tout-terrain hybrides brouille la frontière entre route et hors route, les consommateurs recherchant la polyvalence sans compromis. Les limites réglementaires sur les perturbations du sol poussent à l'innovation dans l'écoconception des bandes de roulement, faisant de la gestion environnementale un argument de vente sur le marché des pneus aux États-Unis.

Par utilisateur final : l'échelle des équipementiers face à l'agilité du marché secondaire

Les équipements d'origine ont représenté 81,21 % de la part du marché des pneus aux États-Unis en 2024, soulignant le poids des relations avec les constructeurs automobiles. Pourtant, le chiffre d'affaires du marché secondaire s'accélère à un TCAC de 2,78 % grâce au commerce électronique, aux installateurs mobiles et à une sélection de marques plus large.

Les fabricants équilibrent les volumes assurés des contrats d'usine avec les marges plus élevées et la collecte directe de données des canaux de remplacement. Le commerce de détail numérique abaisse la barrière à l'entrée pour les marques challengers, intensifiant la concurrence au sein du marché des pneus aux États-Unis.

Par taille de jante : le segment principal 15-20 pouces monte en gamme

Les jantes entre 15 et 20 pouces ont contribué à hauteur de 47,68 % de la part du marché des pneus aux États-Unis en 2024. Les jantes de plus de 20 pouces, prisées par les SUV de luxe, dépassent les moyennes avec un TCAC de 2,71 %.

Les grandes jantes rehaussent l'esthétique et la tenue de route, justifiant des primes qui renforcent la rentabilité des fabricants. La complexité de production et les intrants en matières premières plus élevés confèrent des avantages aux acteurs établis disposant d'une large capacité d'outillage, renforçant les économies d'échelle sur le marché des pneus aux États-Unis.

Par propulsion : la domination des véhicules à combustion interne face à la croissance des véhicules électriques

Les plateformes à combustion interne représentent encore 88,71 % de la part du marché des pneus aux États-Unis en 2024, mais les unités électriques à batterie progressent à un TCAC de 2,72 %, reflétant les incitations fédérales et le déploiement des infrastructures de recharge.

La réduction du bruit, des indices de charge plus élevés et l'efficacité énergétique définissent l'ingénierie des pneus pour véhicules électriques, incitant au développement de gammes de produits dédiées. Les fabricants doivent mener des feuilles de route de recherche et développement parallèles sous peine de céder des parts dans un pilier de la croissance future du marché des pneus aux États-Unis.

Analyse géographique

La divergence régionale façonne le marché des pneus aux États-Unis. Les États du Nord enregistrent une adoption plus élevée des pneus hiver et des cycles saisonniers plus courts, tandis que la ceinture solaire s'appuie sur des formats toutes saisons adaptés à une chaleur constante. La migration de la population vers les métropoles du Sud élargit la demande absolue et raccourcit les intervalles de remplacement en raison de trajets plus longs.

La Californie établit des précédents de conformité distincts. La taxe de 1,75 USD par pneu (la Californie impose une taxe de 1,75 USD sur chaque nouveau pneu acheté, telle que définie dans la subdivision) finance un programme qui a recyclé plus d'un demi-milliard d'unités en 2024, atteignant un taux de récupération de près des quatre cinquièmes. Les fabricants conçoivent souvent des gammes nationales pour répondre aux spécifications californiennes, gagnant en économies d'échelle et en pérennité face à un probable alignement fédéral.

La capacité de fabrication se concentre dans l'Ohio, le Tennessee et la Caroline du Sud, tirant parti de bassins de main-d'œuvre qualifiée et de la proximité des usines des équipementiers. L'annonce par ENSO d'une installation à empreinte carbone neutre témoigne de la confiance dans la production nationale, créant 2 400 emplois et s'alignant sur les impératifs ESG. Ces investissements ancrent la résilience de l'approvisionnement et stimulent les économies locales, soutenant une croissance durable sur le marché des pneus aux États-Unis.

Paysage concurrentiel

L'intensité concurrentielle se concentre sur la technologie, et non sur le prix. Michelin, Goodyear et Bridgestone s'appuient sur des avancées en science des matériaux et des produits pilotés par les données, comme Goodyear SightLine, pour maintenir leur différenciation.

La consolidation a progressé en 2024 : Goodyear a cédé les activités Dunlop à Sumitomo pour 701 millions USD, tandis que Yokohama a acquis la division hors route de Goodyear pour 905 millions USD[3]« Goodyear finalise la transaction Dunlop Americas », Goodyear, goodyear.com. Ces mouvements affûtent la concentration stratégique et recalibrent les niches de spécialité.

Les pneus intégrant des capteurs créent des revenus de services grâce à la maintenance prédictive, fidélisant les clients aux fournisseurs. Les processus durables — du caoutchouc synthétique à base de biomasse à la fabrication à émissions nettes nulles — émergent comme des impératifs concurrentiels. Les marques en vente directe aux consommateurs exploitent leur maîtrise du numérique pour éroder les parts des acteurs établis, bien que l'échelle et la notoriété de marque favorisent encore les acteurs établis sur le marché des pneus aux États-Unis.

Leaders du secteur des pneus aux États-Unis

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Co.

Continental AG

Hankook Tire & Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Michelin Amérique du Nord a lancé le pneu poids lourd toutes saisons Agilis HD, doté de la certification 3PMSF et du CurbGuard pour les flottes urbaines.

- Février 2025 : Michelin a présenté le BFGoodrich g-Force Phenom T/A, une gamme été ultra-haute performance lancée en 50 tailles.

- Janvier 2025 : Michelin a dévoilé le Primacy 5, offrant une durée de vie 18 % plus longue que son prédécesseur et un freinage sur sol mouillé amélioré ; 87 tailles sont commercialisées en 2025.

Périmètre du rapport sur le marché des pneus aux États-Unis

| Été |

| Hiver |

| Toutes saisons |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Deux-roues |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions lourds et bus |

| Hors route et spéciaux (génie civil, agriculture, mines, compétition) |

| Route |

| Hors route |

| Équipementier |

| Marché secondaire |

| Moins de 15 pouces |

| 15 à 20 pouces |

| Plus de 20 pouces |

| Véhicules à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Par saison | Été |

| Hiver | |

| Toutes saisons | |

| Par conception de pneu | Radial |

| Diagonal | |

| Non pneumatique / Sans air | |

| Par type de véhicule | Deux-roues |

| Voitures particulières | |

| Véhicules utilitaires légers | |

| Camions lourds et bus | |

| Hors route et spéciaux (génie civil, agriculture, mines, compétition) | |

| Par application | Route |

| Hors route | |

| Par utilisateur final | Équipementier |

| Marché secondaire | |

| Par taille de jante | Moins de 15 pouces |

| 15 à 20 pouces | |

| Plus de 20 pouces | |

| Par propulsion | Véhicules à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides et à pile à combustible |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pneus aux États-Unis ?

La taille du marché des pneus aux États-Unis a atteint 56,27 milliards USD en 2025.

À quelle vitesse la demande de pneus spécifiques aux véhicules électriques croît-elle ?

Les équipements pour véhicules électriques à batterie progressent à un TCAC de 2,72 % jusqu'en 2030.

Quelle catégorie de taille de jante se développe le plus rapidement ?

Les jantes de plus de 20 pouces affichent le TCAC le plus rapide à 2,71 % en raison de l'adoption croissante des SUV de luxe.

Pourquoi les pneus hiver gagnent-ils des parts de marché ?

Des événements météorologiques plus sévères et une disponibilité plus large de la certification 3PMSF stimulent les ventes de pneus hiver à un TCAC de 2,65 %.

Comment les taxes de recyclage au niveau des États affectent-elles les prix ?

La taxe californienne de 1,75 USD par pneu finance les taux de récupération et ajoute un coût modeste que les fabricants répercutent en Californie et parfois à l'échelle nationale.

Quel canal de distribution connaît la croissance la plus rapide ?

Le marché secondaire, soutenu par le commerce électronique et l'installation mobile, enregistre un TCAC de 2,78 % jusqu'en 2030.

Dernière mise à jour de la page le: