Taille et Part du Marché des Pneus en Iran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

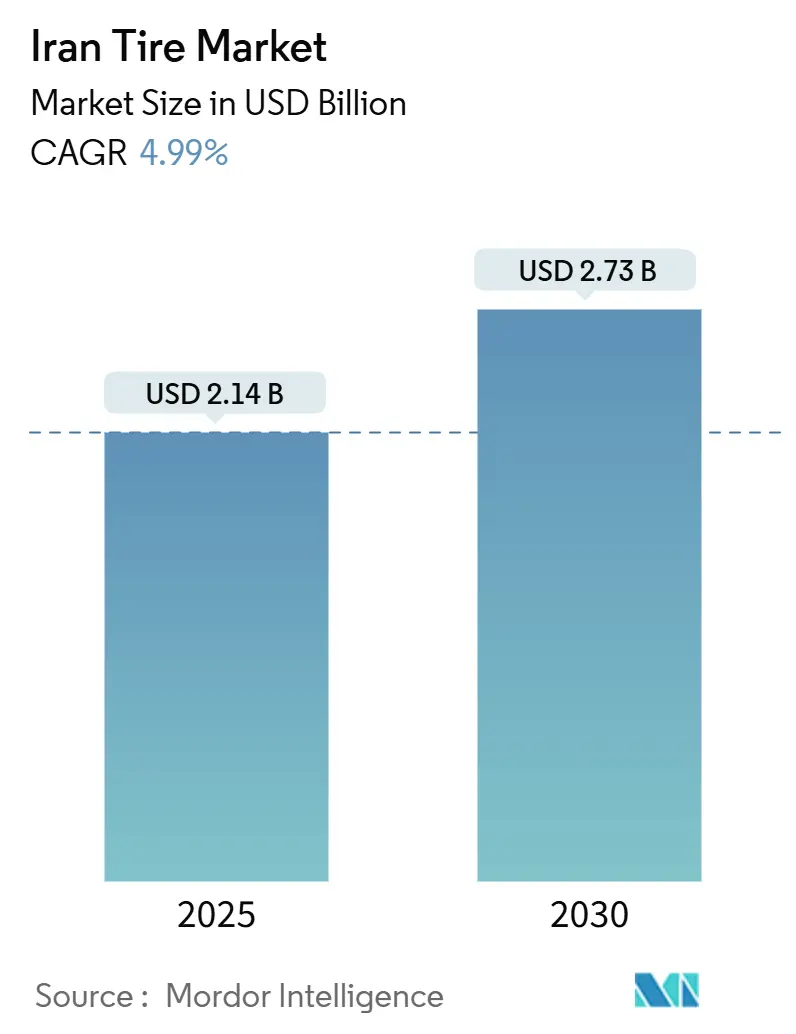

| Taille du Marché (2025) | 2.14 Milliards de dollars |

| Taille du Marché (2030) | 2.73 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.99% CAGR |

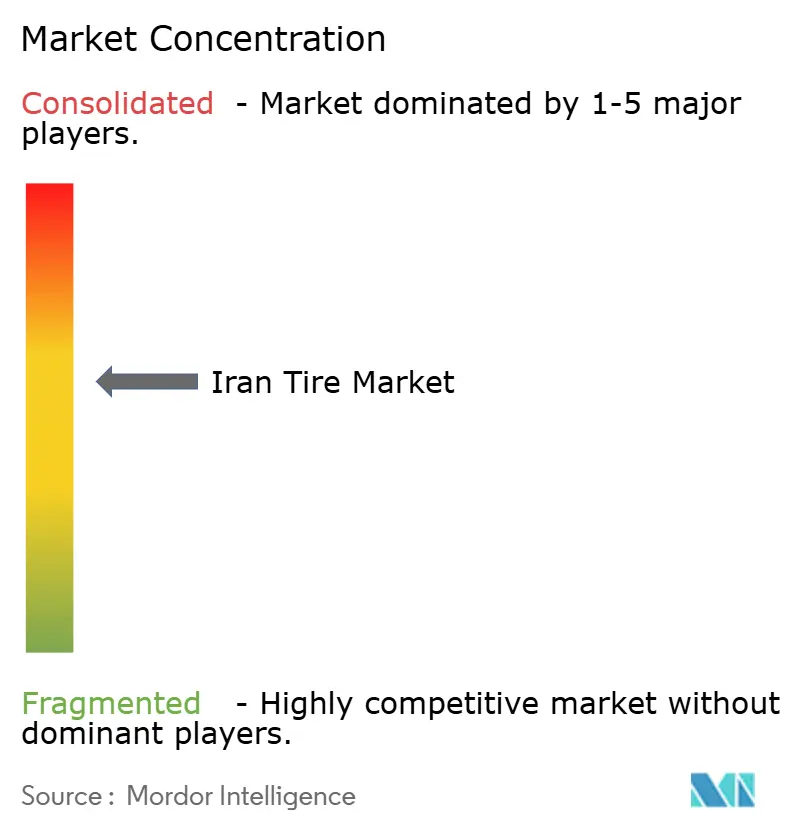

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus en Iran par Mordor Intelligence

Le marché iranien des pneus s'élevait à 2,14 milliards USD en 2025 et devrait atteindre 2,73 milliards USD d'ici 2030, enregistrant un TCAC de 4,99 % sur la période 2025-2030. La production nationale de véhicules, les programmes de tarification subventionnée par l'État et une structure de distribution à double canal continuent d'ancrer la demande de remplacement. Une dynamique soutenue de localisation par Iran Khodro (IKCO) et SAIPA renforce les liens avec les fournisseurs nationaux, tandis que de nouveaux accords de transfert de technologie, tels que le partenariat de Linglong pour l'usine Arya Hamoon, témoignent de la détermination du secteur à se moderniser malgré les obstacles liés aux sanctions. Les conditions routières difficiles et les chaleurs estivales extrêmes raccourcissent les cycles de remplacement, maintenant les volumes du marché secondaire à un niveau élevé, et le déploiement progressif de flottes de taxis électriques à Téhéran crée une demande pour les pneus à faible résistance au roulement. Dans l'ensemble, ces forces positionnent le marché iranien des pneus pour une expansion mesurée mais résiliente jusqu'à la fin de la décennie.

Principaux Enseignements du Rapport

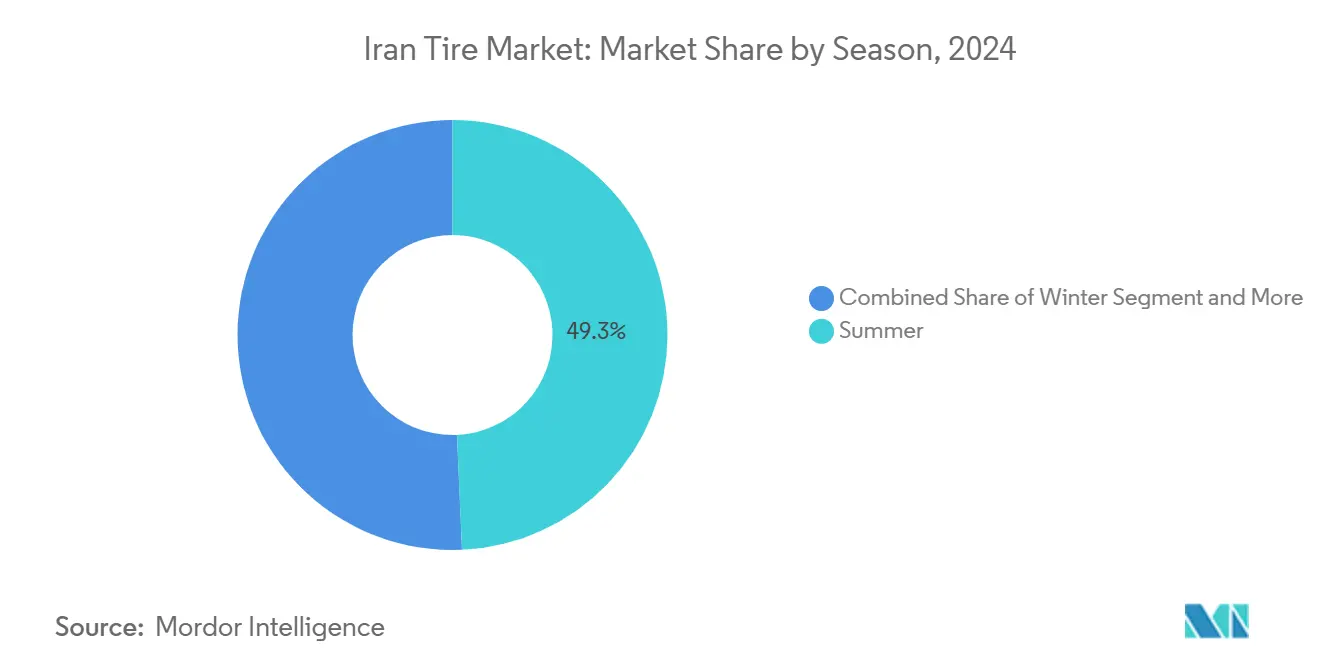

- Par saison, les pneus été représentaient 49,33 % de la part du marché iranien des pneus en 2024 ; les pneus hiver progressent à un TCAC de 6,12 % jusqu'en 2030.

- Par conception de pneu, la construction radiale représentait 70,25 % de la part du marché iranien des pneus en 2024, tandis que les pneus non pneumatiques/sans air devraient afficher le TCAC le plus rapide, à 7,58 %, d'ici 2030.

- Par type de véhicule, les voitures particulières étaient en tête avec 43,16 % de la part du marché iranien des pneus en 2024, et ce même segment devrait se développer à un TCAC de 5,03 % jusqu'en 2030.

- Par application, le segment sur route était en tête avec 68,55 % de la part du marché iranien des pneus en 2024, et ce même segment devrait se développer à un TCAC de 5,47 % jusqu'en 2030.

- Par utilisateur final, le segment du marché secondaire détenait 64,15 % de la part du marché iranien des pneus en 2024 et croît à un TCAC de 6,48 % jusqu'en 2030.

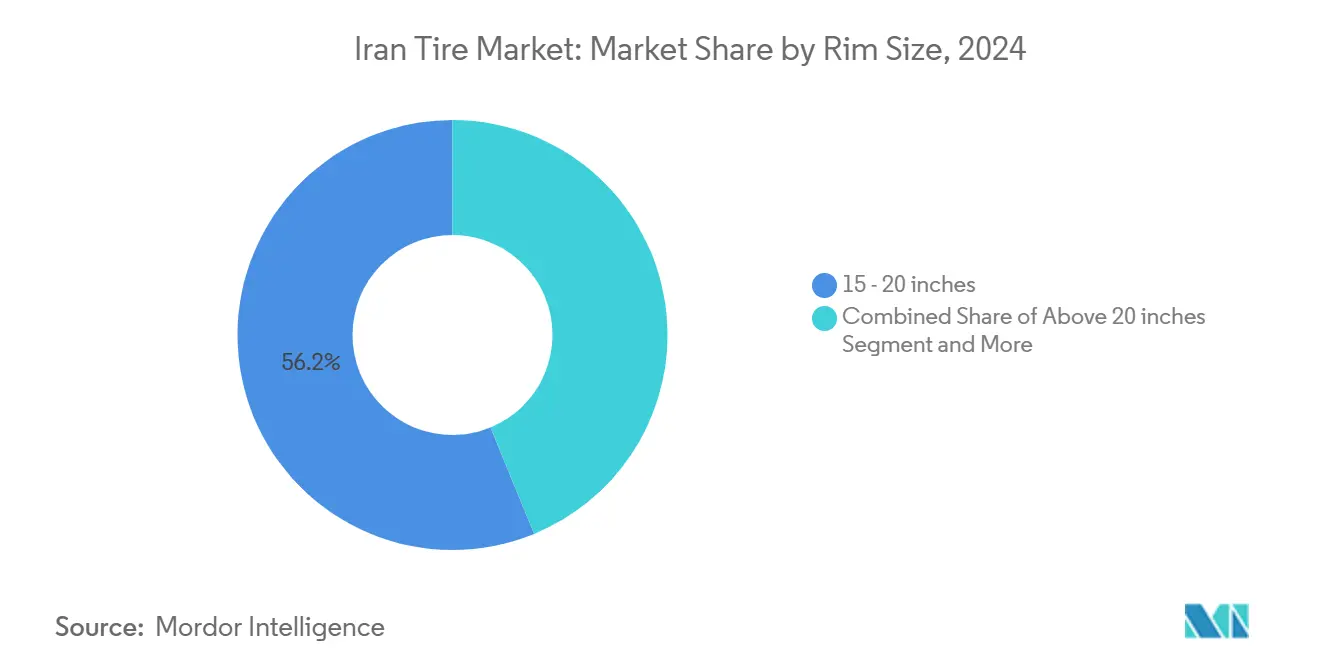

- Par taille de jante, les produits de 15 à 20 pouces représentaient 56,17 % de la part du marché iranien des pneus en 2024, tandis que les offres de plus de 20 pouces devraient progresser à un TCAC de 7,14 % jusqu'en 2030.

- Par propulsion, les véhicules à combustion interne représentaient 83,18 % de la part du marché iranien des pneus en 2024, mais les véhicules électriques à batterie devraient enregistrer un TCAC de 10,92 % sur la période 2025-2030.

Tendances et Perspectives du Marché des Pneus en Iran

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programme de Prix Subventionnés Stabilisant la Demande | +0.8% | National, principaux centres urbains | Moyen terme (2-4 ans) |

| Dynamique de Localisation d'IKCO et SAIPA | +0.6% | Pôles de fabrication à Téhéran et au Khorasan | Long terme (≥ 4 ans) |

| Cycles de Remplacement Plus Courts | +0.5% | National, intensifié dans les provinces du sud | Court terme (≤ 2 ans) |

| Expansion du Parc de SUV et de VUS | +0.4% | Téhéran, Ispahan et autres corridors urbains | Moyen terme (2-4 ans) |

| Ventes Électroniques Obligatoires Liées à l'Identité Nationale | +0.3% | Déploiement numérique national | Court terme (≤ 2 ans) |

| Projets Pilotes de Taxis Électriques Émergents | +0.2% | Zone métropolitaine de Téhéran ; déploiement vers d'autres grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programme de Prix Subventionnés Stabilisant la Demande de Remplacement

L'allocation gérée par l'État maintient les pneus de voitures particulières subventionnés à environ 35-40 % en dessous des prix du marché libre, garantissant un écoulement régulier sur des plateformes telles que kala.ntsw.ir. La convergence des prix contrôlés et libres a découragé la spéculation et le stockage, et les plafonds de quota d'une paire par identifiant national tous les six mois répartissent les achats tout au long de l'année. Les fabricants bénéficient de volumes prévisibles à la sortie d'usine, car les pneus subventionnés doivent satisfaire aux mêmes normes de qualité INSO. Cependant, à mesure que les prix du marché se rapprochent des niveaux subventionnés, certains conducteurs sont moins enclins à partager leurs données personnelles, ce qui compromet la viabilité à long terme du système.

Dynamique de Localisation des Équipementiers par IKCO et SAIPA

IKCO et SAIPA, qui détiennent une part notable de la production nationale de véhicules, intensifient la localisation dans un contexte de budgets en devises étrangères serrés, en sollicitant un investissement combiné sous forme de crédit d'urgence pour consolider les chaînes d'approvisionnement. Leur stratégie oriente davantage de volumes vers les fabricants de pneus nationaux capables de livrer des gammes radiales et sans chambre à air répondant aux exigences des nouveaux modèles au Khorasan et à Tabriz. Les accords de partage de technologie, tels que l'acquisition par Kavir Tire du savoir-faire radial de Matador, soulignent l'engagement du marché iranien des pneus en faveur de la compétence nationale. La localisation atténue également le risque d'importation lié aux sanctions, transformant la volatilité des devises en un vent arrière structurel pour les contrats nationaux.

Cycles de Remplacement Plus Courts dus aux Routes Difficiles et aux Fortes Chaleurs

Les cycles thermiques et le revêtement routier rugueux réduisent la durée de vie de la bande de roulement des voitures particulières bien en dessous des moyennes mondiales, en particulier dans les provinces désertiques où les températures dépassent 50 °C. Les flottes minières et de construction subissent une usure encore plus rapide ; des spécialistes du pneu comme BazarLastik adaptent les mélanges pour résister aux sols acides et au quartz acéré sur les routes de transport à ciel ouvert. Les données collectées via le portail d'allocation des véhicules lourds iranien confirment une mise au rebut plus rapide dans le sud, créant une cadence fiable sur le marché secondaire qui sous-tend les plans d'utilisation des capacités des producteurs nationaux.

Expansion Rapide du Parc de SUV et de Véhicules Crossover

Les SUV et les VUS représentent déjà une part significative de la production locale de Chery, stimulant la demande pour les jantes de 15 à 20 pouces qui ont capturé la majorité des volumes de 2024. Des flancs plus larges et des tringles renforcées commandent des prix premium, élargissant les marges brutes pour les producteurs capables de passer à des cavités plus grandes et des bandes de roulement à deux couches qui dissipent la chaleur sous des températures routières estivales de 50 °C. La hausse de la consommation d'essence confirme une utilisation accrue des véhicules, accélérant les taux d'usure pour les SUV plus lourds [1]"La Consommation de Carburant Atteint de Nouveaux Sommets," Tehran Times, tehrantimes.com. Le marché iranien des pneus bénéficie donc doublement des tailles de diamètre plus grandes et des cycles de remplacement plus courts dans ce segment.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Changes Gonflant les Coûts des Intrants | −1.2% | National, aigu dans les pôles de Téhéran et d'Ispahan | Court terme (≤ 2 ans) |

| Sanctions Américaines Bloquant l'Afflux de Technologies | −0.8% | National, en particulier pour les investissements dans les pneus radiaux avancés | Long terme (≥ 4 ans) |

| Vieillissement du Parc de Camions Ralentissant la Conversion au Radial | −0.4% | Corridors de transport commercial | Moyen terme (2-4 ans) |

| Stress Hydrique Limitant les Projets de Caoutchouc | −0.3% | Provinces du sud et du centre sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Changes Gonflant les Coûts des Matières Premières Importées

Étant donné que le noir de carbone de spécialité, le câble d'acier et le caoutchouc synthétique restent libellés en dollars, chaque fluctuation du rial comprime les marges dans les usines locales. La modélisation DSGE relie les chocs liés aux sanctions à de fortes baisses des importations de biens intermédiaires, renforçant la pénurie de matières premières. Même avec la production nationale de noir de carbone, par exemple la ligne de 42 000 t de Carbon Simorgh, les intrants de qualité supérieure doivent encore être approvisionnés à l'étranger, ce qui fait monter les prix départ usine à chaque fois que le taux du marché libre bondit. Les guichets de change préférentiels aident temporairement, mais les calendriers d'allocation imprévisibles imposent des constitutions de stocks conservatrices qui immobilisent des liquidités.

Sanctions Américaines Secondaires Limitant l'Afflux de Technologies

Depuis 2018, les donneurs de licence occidentaux ont abandonné les projets iraniens, bloquant des mises à niveau telles que les lignes de capteurs pour pneus intelligents et les presses de vulcanisation entièrement automatisées. Les groupes chinois ont partiellement comblé le vide ; le projet de 3,1 millions d'unités de Linglong en est emblématique, mais leur équipement manque de certaines automatisations de pointe disponibles auprès des fournisseurs européens[2]"L'Expansion de Linglong en Iran," European Rubber Journal, european-rubber-journal.com. Le retard technologique qui en résulte limite la compétitivité à l'exportation du marché iranien des pneus, alors que la Turquie et le Pakistan voisins mettent l'accent sur la qualité conforme aux normes européennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Saison : La Dominance de l'Été Reflète la Réalité Climatique

Les pneus été représentaient 49,33 % du marché iranien des pneus en 2024, soutenus par des températures élevées toute l'année sur le plateau central et la côte sud. Les pneus hiver occupent aujourd'hui une base plus restreinte, mais croîtront à un TCAC de 6,12 % à mesure que les automobilistes du Gilan, du Mazandaran et du Kurdistan répondront à des contrôles de sécurité plus stricts sur les cols de montagne. Par conséquent, la taille du marché iranien des pneus pour les produits hiver devrait augmenter plus rapidement que la demande totale, bien que le volume absolu reste inférieur aux gammes été jusqu'en 2030.

Les campagnes d'éducation des consommateurs et l'amélioration de l'offre de sculptures neige certifiées INSO raccourcissent le délai d'adoption du segment. Parallèlement, les pneus toutes saisons restent populaires auprès des navetteurs de Téhéran qui font face à des conditions météorologiques mixtes tout au long de l'année. Les fournisseurs adaptent les mélanges de composés en ajoutant une teneur en silice plus élevée pour maintenir la bande de roulement souple en dessous de 7 °C, garantissant des performances uniformes tout en prolongant les garanties kilométriques, un argument de vente important dans les villes sensibles aux prix.

Par Conception de Pneu : La Technologie Radiale Mène la Modernisation

La construction radiale a sécurisé 70,25 % de la part du marché iranien des pneus en 2024, reflétant trois décennies de modernisation des usines financées par des obligations nationales et des accords technologiques avec Matador et Linglong. Les conceptions diagonales subsistent principalement dans les flottes agricoles et de transport lourd plus anciennes, où le faible coût unitaire l'emporte sur la performance. La taille du marché iranien des pneus pour les solutions non pneumatiques/sans air reste de niche, mais bénéficiera des commandes minières et militaires, se développant à un TCAC de 7,58 % jusqu'en 2030.

Les fabricants d'outillage nationaux fournissent désormais une part significative des équipements d'enroulement de tringles et d'extrusion, réduisant les dépenses d'investissement et accélérant le déploiement des lignes radiales. À mesure que les équipementiers passent entièrement aux spécifications sans chambre à air après 2026, le segment diagonal résiduel se réduira davantage, libérant des capacités que les producteurs pourront redéployer vers des références optimisées pour les véhicules électriques émergents, dotées de blocs de bande de roulement à faible résistance au roulement et d'inserts en mousse atténuant le bruit.

Par Type de Véhicule : Les Voitures Particulières Tirent la Croissance des Volumes

La demande de voitures particulières représentait 43,16 % de la taille du marché iranien des pneus en 2024 et devrait croître à un TCAC de 5,03 %, grâce à un solide pipeline de berlines IKCO et SAIPA ainsi qu'à un commerce actif de véhicules d'occasion. Les fourgonnettes utilitaires légères connaissent une dynamique portée par les entreprises de livraison du dernier kilomètre du commerce électronique, tandis que les remplacements de camions lourds dépendent des volumes de fret d'infrastructure.

Les deux-roues restent indispensables dans les ruelles étroites de Téhéran, mais leur part en valeur est modeste car leur taille de jante moyenne est inférieure à 18 pouces. Les catégories hors route pour les mines et la construction offrent des marges plus élevées par kilogramme, attirant des entrants spécialisés qui fabriquent des mélanges résistants aux coupures pour les flottes Komatsu et Caterpillar opérant dans les ceintures de carrières de la chaîne du Zagros.

Par Application : La Dominance Sur Route Reflète la Priorité Accordée aux Infrastructures

Les équipements sur route représentaient 68,55 % de la part du marché iranien des pneus en 2024 et devraient se développer à un TCAC de 5,47 % grâce à l'amélioration des autoroutes reliant Mashhad, Ispahan et les ports du Golfe Persique. Les niches hors route, mines, agriculture et construction représentent un volume plus faible mais commandent des prix unitaires jusqu'à 3 fois plus élevés en raison de la profondeur de la bande de roulement et des couches de renforcement.

Les distributeurs de pneus industriels signalent que les camions de carrière dans la province de Kerman changent leurs trains de pneus toutes les 1 500 heures en raison du grès abrasif, un cycle deux fois plus rapide que les normes mondiales. Les marques nationales expérimentent des carcasses à 3 plis et des flancs à double composé pour capter ce segment premium. L'adoption agricole bénéficie des incitations à la mécanisation dans le Fars, où de nouveaux tracteurs ont été qualifiés pour des pneus subventionnés en 2024.

Par Utilisateur Final : Le Marché Secondaire Reflète le Profil d'Âge du Parc

Les volumes du marché secondaire représentaient 64,15 % du marché iranien des pneus en 2024, et ce canal s'accélère à un TCAC de 6,48 % à mesure que les propriétaires conservent leurs véhicules plus longtemps dans un contexte d'incertitude économique. Les prélèvements des équipementiers reflètent la production de voitures particulières mais restent inférieurs à la demande totale en unités de pneus.

Le rechapage bénéficie d'avantages de coûts qui résonnent auprès des grandes flottes de camions. L'Aria Tire Complex cite des économies de 30 à 50 % par rapport aux nouveaux ensembles, réutilisant 80 % du matériau de carcasse et réduisant la charge environnementale. Pour les propriétaires de voitures particulières, les réseaux de concessionnaires proposent désormais des forfaits incluant le parallélisme et le gonflage à l'azote, augmentant les montants des transactions tout en fidélisant la clientèle à la marque.

Par Taille de Jante : Les Tailles Intermédiaires Dominent la Demande Actuelle

Les jantes entre 15 et 20 pouces représentaient 56,17 % de la part du marché iranien des pneus en 2024, portées par les berlines compactes et les VUS émergents. Les références de plus de 20 pouces se développeront à un TCAC de 7,14 % à mesure que les importations premium et les modèles de luxe nationaux gagnent du terrain.

La capacité de Mashhad Wheel Manufacturing comprend désormais des lignes de formage par fluotournage pour des alliages légers de 22 pouces. Cette offre locale réduit la dépendance aux importations de jantes chinoises, soutenant directement l'adoption des pneus pour grandes jantes. Cependant, les jantes inférieures ou égales à 14 pouces restent courantes dans les flottes de taxis ruraux, limitant la demande de caoutchouc ultra-basse section en dehors des grandes métropoles.

Par Propulsion : Les Véhicules à Combustion Interne Dominent Encore Tandis que la Dynamique des Véhicules Électriques se Renforce

Les plateformes à combustion interne représentaient 83,18 % du marché iranien des pneus en 2024, mais les équipements pour véhicules électriques à batterie afficheront le TCAC le plus rapide, à 10,92 %, portés par de généreuses réductions tarifaires et des mandats de qualité de l'air. Les volumes hybrides sont en retrait, mais pourraient s'accélérer une fois que les constructeurs automobiles nationaux localiseront les systèmes 48 V.

Les mélanges à faible résistance au roulement et les flancs aérodynamiques sont désormais en production pilote, Kavir Tire étalonnant sa résistance au roulement par rapport à l'étiquette européenne de classe A. À mesure que les corridors de recharge se développent le long de l'autoroute Qom-Ispahan, les conducteurs de véhicules électriques exigeront des pneus à indice de vitesse plus élevé, élargissant le segment premium et renforçant la croissance en valeur au-delà des simples gains en volume.

Analyse Géographique

Le marché intérieur iranien reste l'ancre, mais la hausse des exportations hors pétrole vers la Turquie montre pourquoi les fabricants de pneus lorgnent les États voisins pour des ventes supplémentaires. Les usines regroupées autour de Téhéran, d'Ispahan et de Kerman bénéficient de liaisons routières et ferroviaires qui maintiennent les coûts de fret compétitifs pour les expéditions sortantes vers l'Irak, l'Azerbaïdjan et l'Arménie. Pendant ce temps, l'installation Arya Hamoon en cours de construction dans le Sistan-Baloutchistan prévoit de réserver une capacité notable au Pakistan et à l'Afghanistan, tirant parti de la proximité de la frontière.

La demande intérieure varie fortement selon le climat. Les provinces désertiques comme le Khouzestan commandent du caoutchouc de bande de roulement résistant à la chaleur toute l'année, tandis que les détaillants du Gilan et du Mazandaran écoulent d'importants volumes de pneus hiver entre novembre et mars. Le parc de véhicules de Téhéran consolide sa position de plus grand marché urbain unique, renforcé par les contrôles techniques périodiques obligatoires qui encouragent les remplacements en temps opportun.

Les dépenses d'infrastructure régionales influencent les volumes hors route. Les mines de cuivre du Kerman alimentent les commandes de camions lourds, tandis que les projets d'irrigation du Khouzestan stimulent la demande de pneus à flottaison sur les exploitations de canne à sucre. Les données gouvernementales extraites du portail kala.ntsw.ir permettent aux producteurs d'allouer les stocks avec précision, bien que certains contournent encore les exigences de déclaration complètes, provoquant des pénuries sporadiques dans les villes de province. Dans l'ensemble, la géographie favorise les fournisseurs disposant de réseaux multi-usines capables de redistribuer les stocks en réponse à ces pics de micro-marchés.

Paysage Concurrentiel

Le marché iranien des pneus présente une concentration modérée. Kavir Tire, Barez Industrial Group et Iran Tire Manufacturing restent les poids lourds, chacun exploitant des lignes intégrées de mélange de composés et de câbles de tringles pour limiter le contenu importé. Goodyear maintient une présence via Nikran Tire Co., s'appuyant sur un positionnement premium et une clientèle fidèle à revenus élevés.

Les partenariats technologiques constituent le pivot concurrentiel. L'approvisionnement en équipements de Linglong pour Arya Hamoon apporte la vulcanisation automatisée et l'inspection par rayons X, tandis que l'accord antérieur sur les câbles radiaux de Matador a aidé Kavir Tire à développer des capacités sans chambre à air. Les groupes nationaux qui se modernisent maintenant peuvent répondre aux demandes des équipementiers pour des conceptions à faible résistance au roulement compatibles avec les véhicules électriques, un domaine où les marques importées détenaient auparavant un avantage.

Les mouvements stratégiques incluent également des expansions de capacité : Barez a lancé les travaux de génie civil d'une usine de pneus pour camions et bus radiaux de 15 ktpa à Lorestan, visant une mise en service en 2025 [3]"Investissement dans l'Usine du Lorestan," Barez Industrial Group, barez-tires.com. La coentreprise en amont de jantes de Mashhad Wheel la positionne comme fournisseur de systèmes, regroupant pneus et jantes pour les kits CKD. Pendant ce temps, les acteurs plus petits explorent des franchises de rechapage pour sécuriser des revenus récurrents. Les sanctions étant susceptibles de persister, la course se concentre sur l'intégration des matières premières locales, le contrôle des coûts et la conformité aux normes d'étiquetage INSO interdisant l'importation de pneus de plus de deux ans à la douane.

Leaders du Secteur des Pneus en Iran

Barez Industrial Group

Kavir Tire Co.

Yazd Tire Co.

Iran Tire Manufacturing Co.

Artawheel Tire (Aptrco)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Barez Industrial Group a posé la première pierre d'une nouvelle usine à Aligoudarz pour livrer 15 ktpa de pneus radiaux pour camions, bus et camions légers d'ici juillet 2025.

- Janvier 2023 : Barez Industrial Group a lancé le premier projet de pneus géants hors route d'Iran sur un site de 220 acres devant être opérationnel dans les trois ans.

Périmètre du Rapport sur le Marché des Pneus en Iran

| Été |

| Hiver |

| Toutes Saisons |

| Radial |

| Diagonal |

| Non Pneumatique / Sans Air |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Camions Lourds et Bus |

| Deux-Roues |

| Hors Route et Spéciaux (Hors Route, Agriculture, Mines, Compétition) |

| Sur Route |

| Hors Route (Construction, Mines, Agriculture) |

| Équipementier |

| Marché Secondaire (Remplacement et Rechapage) |

| Moins de 15 Pouces |

| 15 - 20 Pouces |

| Au-dessus de 20 Pouces |

| Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides et à Pile à Combustible |

| Par Saison | Été |

| Hiver | |

| Toutes Saisons | |

| Par Conception de Pneu | Radial |

| Diagonal | |

| Non Pneumatique / Sans Air | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Utilitaires Légers | |

| Camions Lourds et Bus | |

| Deux-Roues | |

| Hors Route et Spéciaux (Hors Route, Agriculture, Mines, Compétition) | |

| Par Application | Sur Route |

| Hors Route (Construction, Mines, Agriculture) | |

| Par Utilisateur Final | Équipementier |

| Marché Secondaire (Remplacement et Rechapage) | |

| Par Taille de Jante | Moins de 15 Pouces |

| 15 - 20 Pouces | |

| Au-dessus de 20 Pouces | |

| Par Propulsion | Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides et à Pile à Combustible |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché iranien des pneus en 2025 ?

La taille du marché iranien des pneus a atteint 2,14 milliards USD en 2025 et devrait grimper à 2,73 milliards USD d'ici 2030.

Quel est le taux de croissance attendu pour les pneus en Iran entre 2025 et 2030 ?

La demande globale devrait progresser à un TCAC de 4,99 % durant la période 2025-2030.

Quel segment de pneus est en tête en termes de part de marché ?

Les conceptions radiales dominent avec une part de 70,25 % des expéditions de 2024 sur le marché iranien des pneus.

Pourquoi le marché secondaire représente-t-il la majorité des ventes ?

Un parc de véhicules vieillissant, des conditions routières difficiles et les programmes de subventions gouvernementaux poussent les volumes de remplacement à 64,15 % de la demande de 2024.

Dernière mise à jour de la page le: