Taille et part du marché du nano enabled packaging

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 37.21 Milliards de dollars |

| Taille du Marché (2030) | 67.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.78% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du nano enabled packaging par Mordor Intelligence

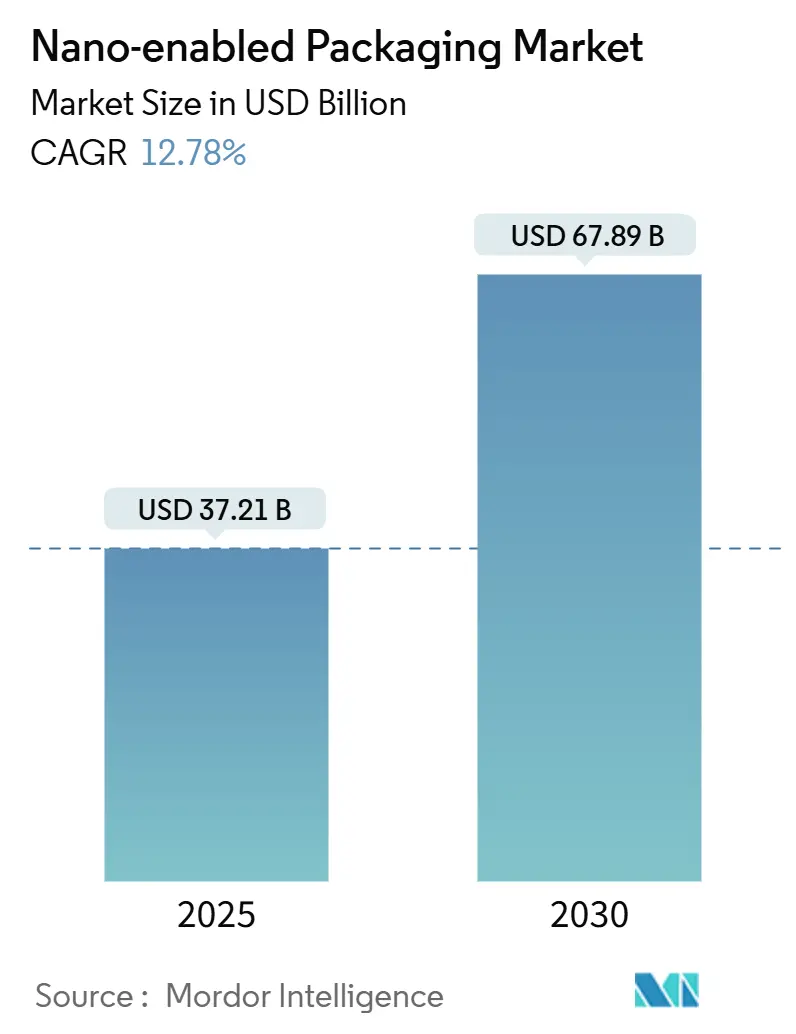

La taille du marché du nano enabled packaging a atteint 37,21 milliards USD en 2025 et devrait progresser jusqu'à 67,89 milliards USD d'ici 2030, reflétant un taux de croissance annuel composé (CAGR) de 12,78 %. La dynamique est soutenue par la croissance rapide du commerce électronique alimentaire de produits frais, l'expansion de la chaîne du froid pharmaceutique et des objectifs de durabilité croissants qui redéfinissent les attentes en matière de performance. La réduction généralisée des coûts des films barrières en nano-argile a diminué les dépenses de fabrication de 15 à 20 % depuis 2024, alignant les métriques prix-performance sur les alternatives conventionnelles tout en offrant des taux de transmission d'oxygène inférieurs à 0,1 cc/m²/jour.[1]U.S. Food and Drug Administration, "Substances en contact avec les aliments," fda.gov Les propriétaires de marques considèrent désormais les solutions de nano enabled packaging comme essentielles pour prolonger la durée de conservation, protéger les produits biologiques sensibles à la température et répondre aux mandats d'économie circulaire. Les investissements à forte intensité de capital dans les lignes de nano-revêtement, dépassant souvent 75 millions USD, créent des barrières à l'entrée élevées qui favorisent les acteurs établis, même si les cycles d'innovation s'accélèrent. Sur le plan géographique, la région Asie-Pacifique maintient son leadership en termes d'échelle de fabrication, tandis que le Moyen-Orient affiche le taux de croissance le plus élevé, grâce aux investissements dans la sécurité alimentaire et les soins de santé.

Principaux enseignements du rapport

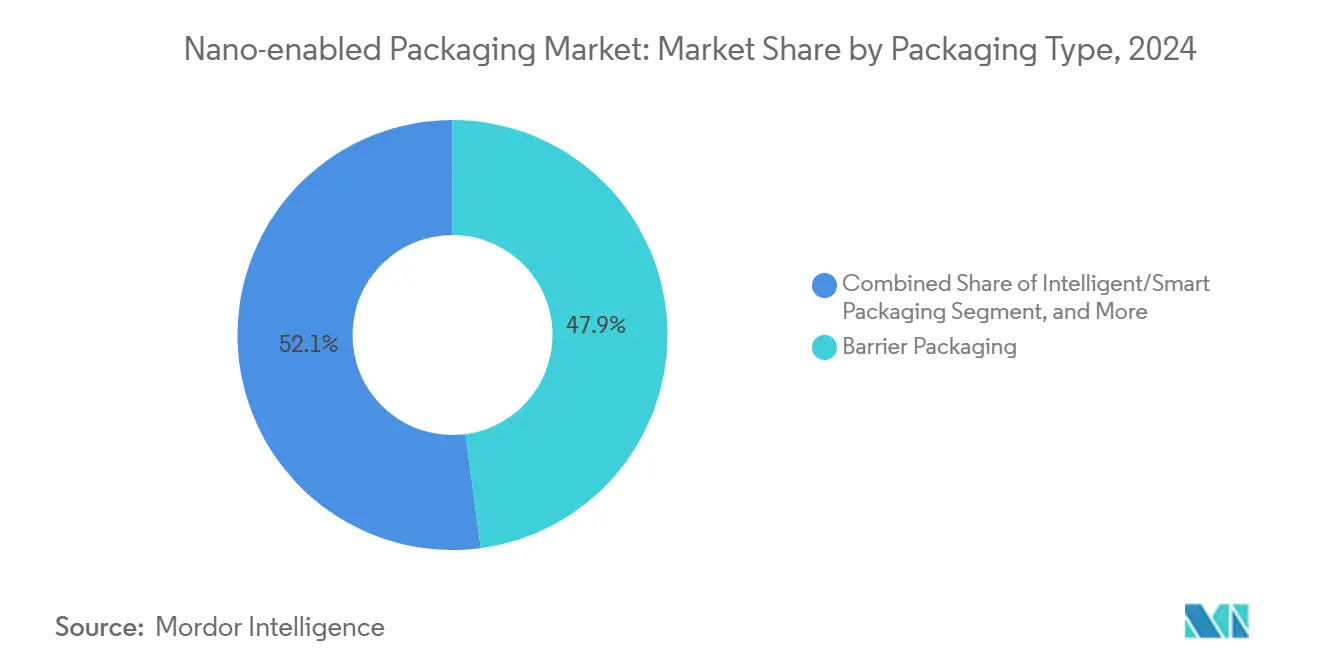

- Par type d'emballage, les solutions barrières ont capturé 47,91 % de la part du marché du nano enabled packaging en 2024.

- Par matériau, la taille du marché du nano enabled packaging pour les nano-revêtements de papier et carton devrait se développer à un CAGR de 15,89 % entre 2025 et 2030.

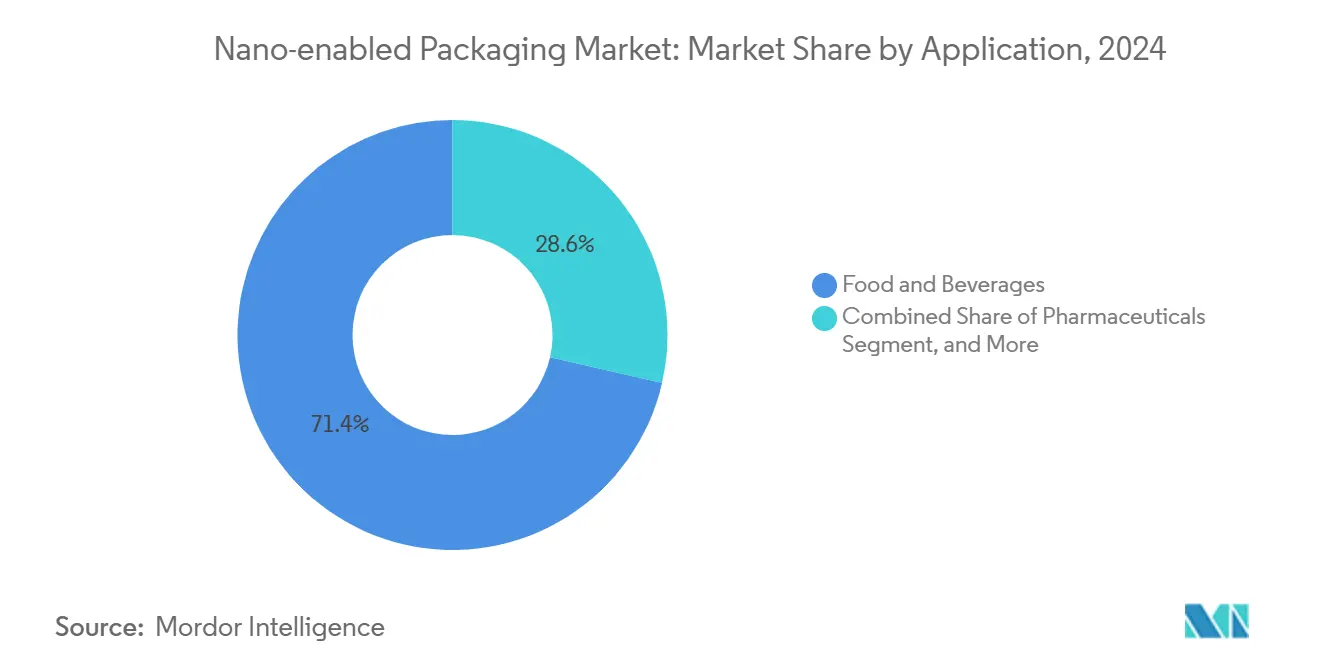

- Par application, l'alimentation et les boissons ont représenté 71,41 % de la part du marché du nano enabled packaging en 2024.

- Par secteur d'utilisation final, la taille du marché du nano enabled packaging pour la logistique de santé devrait croître à un CAGR de 13,61 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a représenté 35,61 % de la part du marché du nano enabled packaging en 2024.

Tendances et perspectives du marché mondial du nano enabled packaging

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide du commerce électronique alimentaire de produits frais | +3.2% | Corridors urbains mondiaux | Court terme (≤ 2 ans) |

| Pression réglementaire croissante en faveur de la traçabilité intelligente | +2.8% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avancées en matière de réduction des coûts des films barrières en nano-argile | +2.1% | Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Expansion de la chaîne du froid pharmaceutique dans les marchés émergents | +1.9% | Asie-Pacifique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Adoption de nano-argent antimicrobien actif par les transformateurs de viande | +1.4% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Objectifs de durabilité des propriétaires de marques au-delà de la recyclabilité | +1.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance rapide du commerce électronique alimentaire de produits frais transforme les exigences en matière d'emballage

L'augmentation des volumes d'épicerie en ligne a intensifié le besoin d'emballages capables de protéger les denrées périssables tout au long de chaînes de distribution plus longues et à nœuds multiples. Les ventes mondiales de produits alimentaires en ligne sont passées de 150 milliards USD en 2020 à plus de 400 milliards USD en 2024, incitant les détaillants et les prestataires logistiques tiers à adopter des films barrières en nano-argile qui prolongent la durée de conservation jusqu'à 50 % par rapport aux structures traditionnelles.[2]Bloomberg News, "La croissance du marché de la livraison de produits frais stimule les innovations en matière d'emballage," bloomberg.com Les grandes plateformes continuent d'investir dans des infrastructures à température contrôlée, comme en témoigne l'allocation de 1,2 milliard USD par Amazon en 2024 pour moderniser les nœuds de la chaîne du froid, ce qui accélère à son tour la demande de pochettes flexibles et de matériaux d'operculage haute performance. Des orientations réglementaires américaines plus claires sur les nano-matériaux en contact direct avec les aliments, publiées en 2024, ont raccourci les cycles de commercialisation et réduit l'incertitude liée aux approbations. À mesure que les réseaux de distribution urbains arrivent à maturité, les propriétaires de marques superposent des capteurs d'enregistrement de données sur des substrats barrières, créant ainsi des emballages intelligents hybrides qui maintiennent la fraîcheur et fournissent des informations de traçabilité.

Les avancées en matière de réduction des coûts des films barrières en nano-argile permettent une adoption à grande échelle

Les innovations de procédés, principalement les revêtements sans solvant et les méthodes de dépôt en continu, ont réduit les coûts de production des films en nano-argile d'environ 18 à 22 % depuis début 2024. L'expansion de capacité de 200 millions USD de Dow au Texas illustre la confiance dans une croissance soutenue des volumes, car une meilleure dispersion permet de réduire les charges en nanoparticules sans compromettre les performances. Les exigences harmonisées du règlement REACH européen ont incité les fabricants à adopter des formulations standard, améliorant ainsi les économies d'échelle et réduisant les coûts unitaires. Ces gains d'efficacité positionnent le marché du nano enabled packaging comme un substitut direct aux multicouches à base d'EVOH, ouvrant des segments à fort volume dans les snacks, les produits frais et les produits laitiers qui étaient auparavant trop coûteux pour être adoptés.

La pression réglementaire croissante en faveur de la traçabilité intelligente stimule l'adoption des emballages intelligents

Les mandats de surveillance au niveau des séries émanant des agences européennes et américaines obligent désormais les fournisseurs alimentaires à assurer une visibilité de bout en bout, stimulant les investissements dans des solutions NFC, QR et RFID imprimées directement sur des substrats de nano enabled packaging. La directive de Walmart pour les expéditions de légumes à feuilles vérifiées par blockchain a déclenché des initiatives parallèles chez les grands détaillants, faisant de l'étiquetage intelligent une exigence de base. Les orientations de la FDA publiées en septembre 2024 ont clarifié les critères de performance des dispositifs de surveillance électronique dans les emballages pharmaceutiques, accélérant davantage l'intégration. La miniaturisation des composants et la baisse des coûts des capteurs ont mis les formats intelligents à la portée des marques de taille intermédiaire, entraînant un CAGR prévu de 14,67 % pour le segment.

L'expansion de la chaîne du froid pharmaceutique dans les marchés émergents élargit la portée

Les pipelines croissants de produits biologiques et les programmes de distribution de vaccins nécessitent des matériaux qui maintiennent leur intégrité à des températures inférieures à zéro tout au long de chaînes d'approvisionnement complexes. Des programmes d'investissement, tels que la mise de fonds de 2,1 milliards USD de Pfizer en Asie-Pacifique et en Amérique latine pour 2024, soulignent l'accent mis par le secteur sur des expéditeurs, des pochettes et des formats de plaquettes thermoformées robustes qui combinent des fonctions de barrière et de surveillance de la température. Les économies émergentes accordent la priorité à la capacité locale de remplissage et de finition, ce qui accroît la demande d'emballages avancés conformes aux normes internationales de bonnes pratiques de distribution tout en résistant aux températures ambiantes élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations toxicologiques liées au contact alimentaire avec les nanoparticules | -2.1% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Forte intensité capitalistique des lignes de nano-revêtement | -1.8% | Pôles de fabrication mondiaux | Long terme (≥ 4 ans) |

| Absence de filières de recyclage pour les nano-films multicouches | -1.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Fragmentation des normes réglementaires mondiales | -1.2% | Couloirs commerciaux transfrontaliers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations toxicologiques liées au contact alimentaire créent une incertitude réglementaire

Les protocoles stricts de l'Autorité européenne de sécurité des aliments, notamment les tests de migration de 90 jours, allongent les cycles d'approbation jusqu'à 18 mois, augmentant les coûts de développement et retardant les lancements.[3]EFSA Journal, "Avis scientifique sur les nanomatériaux dans les matériaux en contact avec les aliments," efsa.onlinelibrary.wiley.com Des études académiques citant l'accumulation de nanoparticules dans les tissus hépatiques ont déclenché des restrictions de précaution, obligeant les entreprises à entreprendre des évaluations toxicologiques multi-juridictionnelles. Les interprétations divergentes des normes ISO 10993 contraignent les fabricants à créer des dossiers spécifiques à chaque région, ce qui complique les déploiements mondiaux et freine l'accélération à court terme du marché du nano enabled packaging dans les segments alimentaires réglementés.

La forte intensité capitalistique limite la montée en puissance de la fabrication

Une ligne de nano-revêtement de pointe nécessite entre 75 et 120 millions USD et des équipements spécialisés approvisionnés auprès d'une base de fournisseurs concentrée. Les périodes d'amortissement s'étendent au-delà de sept ans, mais les avancées technologiques rapides risquent d'entraîner une obsolescence précoce, augmentant l'exposition financière des convertisseurs de taille intermédiaire. L'usine allemande de Sealed Air d'une valeur de 150 millions USD, dont l'achèvement est prévu pour 2026, souligne l'engagement en capital nécessaire pour atteindre des économies d'échelle compétitives. Ces barrières freinent l'activité des nouveaux entrants et concentrent le pouvoir de marché parmi les acteurs établis disposant de bilans conséquents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la domination des barrières face à l'essor des emballages intelligents

Les formats barrières ont représenté 47,91 % du chiffre d'affaires 2024, soulignant leur rôle indispensable dans la protection des aliments sensibles à l'humidité et des produits biologiques. Au sein de la taille du marché du nano enabled packaging pour les types d'emballage, la réduction de l'ingress d'oxygène se traduit par des gains documentés de durée de conservation de 30 à 50 %, une métrique qui résonne auprès des épiciers en ligne et des distributeurs pharmaceutiques. Les améliorations continues des coûts ont ancré les films barrières dans les gammes principales de snacks et de produits laitiers, tout en ouvrant des catégories de produits frais à marges plus faibles.

Les emballages intelligents, dont la croissance est prévue à un CAGR de 14,67 %, tirent leur force des obligations réglementaires de traçabilité et des détaillants cherchant des analyses de données sur l'état des produits. Les plateformes de capteurs imprimées sur des couches barrières fournissent des historiques temps-température qui authentifient la conformité de la chaîne du froid en un seul geste, allégeant les charges d'audit. Les premiers pilotes démontrent un retour sur investissement grâce à la réduction des réclamations pour détérioration et à l'augmentation de la confiance des consommateurs, encourageant un déploiement plus large sur les gammes premium et de marques distributeurs. Les variantes antimicrobiennes actives, exploitant le nano-argent ou l'oxyde de zinc, continuent de gagner des parts de marché dans les usines de transformation des protéines confrontées à des risques stricts de rappel. Les concepts à libération contrôlée restent de niche mais commandent des prix premium dans les gammes pharmaceutiques à haute valeur ajoutée et les produits alimentaires gastronomiques.

Par matériau : les innovations papier défient la suprématie des polymères

Les polymères ont représenté 66,12 % des ventes 2024, grâce à leurs actifs d'extrusion bien établis et à leurs profils de propriétés polyvalents, adaptables aux nano-revêtements. Au sein du marché du nano enabled packaging, les polyoléfines servent de base pour les stratifiés flexibles, tandis que les structures PET sous-tendent les plateaux rigides pour la viande et les plats préparés. L'adhérence des revêtements, la stabilité thermique et la durabilité mécanique soutiennent collectivement la domination des polymères.

Le papier et le carton, cependant, progressent rapidement à un CAGR projeté de 15,89 % à mesure que les systèmes de nano-cellulose et d'argile hybride comblent l'écart de performance avec les plastiques. Des lancements commerciaux récents ont atteint des taux de transmission d'oxygène inférieurs à 1 cc/m²/jour, ouvrant des catégories telles que les mélanges secs et la confiserie qui étaient traditionnellement réservées aux films métallisés. La parité des coûts reste à quelques années de distance, mais les engagements de durabilité des marques garantissent une base de demande réceptive. Les métaux et le verre persistent dans des rôles spécialisés où une barrière absolue ou une inertie chimique est obligatoire, notamment pour les médicaments parentéraux et les aliments de luxe sensibles aux arômes.

Par application : les produits pharmaceutiques gagnent en dynamisme au-delà de la prééminence alimentaire

L'alimentation et les boissons ont généré 71,41 % du chiffre d'affaires 2024, reflétant l'échelle volumique du secteur et la capacité éprouvée des nano-films à atténuer la détérioration tout au long des chaînes d'approvisionnement mondiales. Les plateformes d'épicerie en ligne exigent de plus en plus des emballages plus minces et plus légers qui maintiennent leur intégrité à travers de multiples points de contact, entraînant une substitution des structures multicouches conventionnelles vers des structures de nano enabled packaging.

Les applications pharmaceutiques devraient dépasser toutes les autres à un CAGR de 15,58 %, portées par les pipelines de produits biologiques et de vaccins qui nécessitent une stabilité à des températures inférieures à zéro et des enregistrements de garde authentifiés. Les feuilles de plaquettes thermoformées intelligentes et les bouchons de flacons intègrent des capteurs d'humidité et des puces RFID, assurant l'observance du traitement et contrecarrant les contrefaçons. L'alignement réglementaire autour de la surveillance numérique, comme en témoignent les orientations de la FDA, renforce davantage l'adoption. Les produits de soins personnels utilisent des nano-barrières pour prévenir la perte de fragrance et l'oxydation, tandis que les composants industriels emploient la technologie pour protéger les composants électroniques sensibles contre la corrosion lors des transits longue distance.

Par secteur d'utilisation final : les spécialistes de la logistique accélèrent l'adoption

Les transformateurs de viande, de volaille et de fruits de mer ont dominé avec une part de 28,38 % en 2024, déployant des films antimicrobiens qui réduisent les charges pathogènes et prolongent les dates de vente. L'adoption est motivée par des tableaux de bord stricts des détaillants et par les avantages financiers liés à la réduction des pertes.

Les prestataires de logistique de santé devraient connaître la croissance la plus rapide à un CAGR de 13,61 % à mesure que les thérapies personnalisées et les programmes de vaccination à portée étendue sont déployés. Des expéditeurs avancés avec des sondes de température intégrées aident les prestataires tiers à se conformer aux règles de bonnes pratiques de distribution et à éviter des pertes de produits coûteuses. Les marques laitières continuent de développer des cartons améliorés aux nano-technologies pour minimiser la dégradation des nutriments induite par la lumière, tandis que les exportateurs de produits frais exploitent des sachets de contrôle de la respiration intégrant des nano-zéolites pour maintenir la fermeté tout au long des voyages transocéaniques.

Analyse géographique

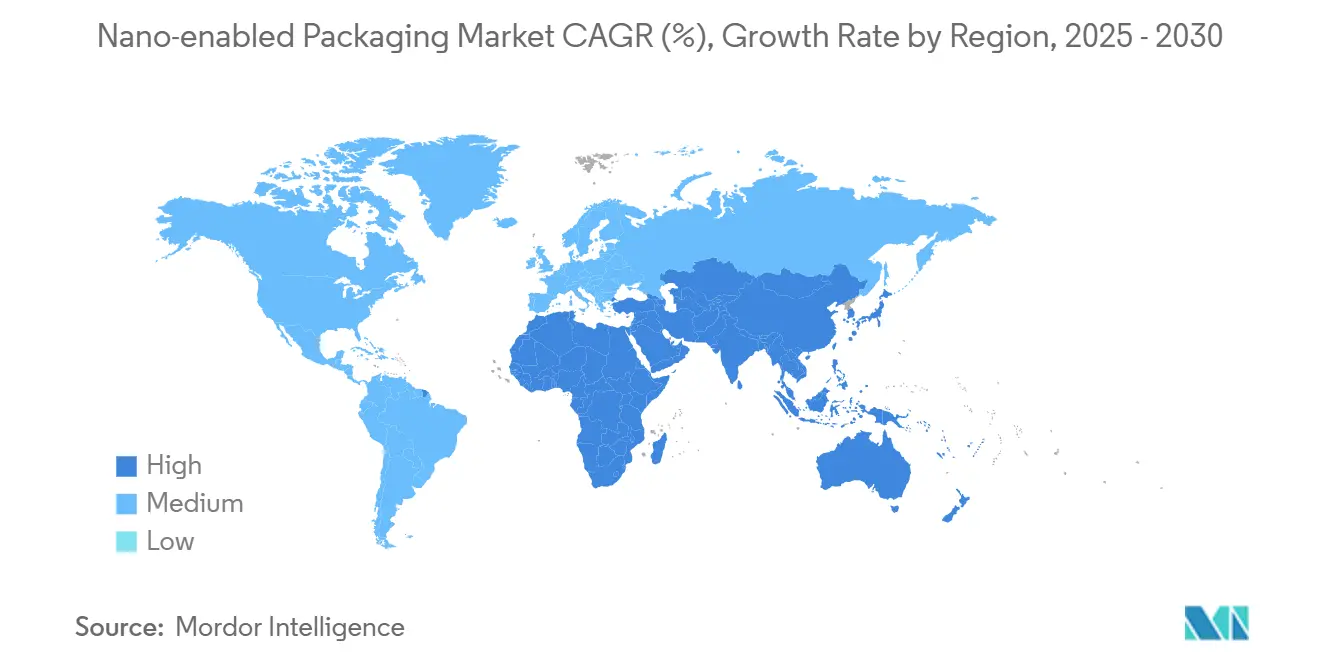

L'Asie-Pacifique a représenté 35,61 % des ventes mondiales 2024, une position assurée par le vaste réseau de convertisseurs de la Chine, la profondeur en R et D du Japon et l'essor des aliments emballés en Inde. Les gouvernements favorisent activement le développement des nanotechnologies, le 14e Plan quinquennal de la Chine consacrant 15 milliards USD à la nanoresearch et le programme d'incitation liée à la production de l'Inde canalisant des subventions vers l'expansion des films barrières. La Corée du Sud pilote des étiquettes intelligentes pour les secteurs pharmaceutique et électronique, tandis que les normes harmonisées de contact alimentaire de l'ASEAN de 2024 créent une clarté réglementaire qui attire les investissements étrangers. Le marché du nano enabled packaging devrait continuer à croître à un rythme à deux chiffres à mesure que la pénétration du commerce électronique régional augmente et que les réglementations en matière de durabilité deviennent plus strictes.

L'Amérique du Nord tire parti de solides écosystèmes technologiques et de processus d'approbation transparents pour contribuer significativement aux revenus. Les voies d'accès accéléré de la FDA ont raccourci le délai de mise sur le marché des nouveaux matériaux, donnant aux convertisseurs nationaux un avantage de premier entrant. Le programme de technologies propres de 125 millions USD du Canada alimente la recherche sur la nano-cellulose, qui à son tour informe les chaînes d'approvisionnement en emballages transfrontalières. Le Mexique bénéficie des incitations de l'ACEUM, avec des exportations accrues dans les secteurs automobile et de l'électronique grand public emballées dans des pochettes nano-barrières capables de résister à la distribution longue distance et aux variations d'humidité.

L'Europe équilibre l'expansion avec des mandats stricts en matière de sécurité et de durabilité. L'industrie chimique allemande et les producteurs de produits gastronomiques français constituent des centres de demande majeurs, tandis que l'emballage de produits de luxe italiens adopte des nano-revêtements pour des fonctionnalités anti-contrefaçon. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages favorise la recyclabilité et stimule le développement d'innovations en matière de nano-barrières à base de papier. Le Royaume-Uni reflète les normes de l'UE après le Brexit mais conserve la flexibilité d'approuver les essais pilotes plus rapidement, attirant les startups. Les pays nordiques présentent des emballages à base de fibres avec des nano-couches compostables qui correspondent aux attentes environnementales élevées des consommateurs.

Le Moyen-Orient affiche un CAGR prévu de 15,71 %, le plus élevé au monde, soutenu par des agendas de diversification gouvernementaux tels que la Stratégie nationale de sécurité alimentaire 2051 des Émirats arabes unis et la Vision 2030 de l'Arabie saoudite. L'agriculture en environnement contrôlé et la fabrication pharmaceutique en plein essor nécessitent des emballages barrières et intelligents capables de résister aux températures ambiantes élevées. Les pôles logistiques de Dubaï et de Djeddah acheminent des marchandises entre les continents, nécessitant des solutions d'emballage résilientes et à données intégrées sur toutes les plages de température.

L'Amérique du Sud connaît une adoption régulière menée par les exportateurs agro-industriels brésiliens, qui spécifient des revêtements antimicrobiens pour répondre aux protocoles de sécurité des importateurs. Les producteurs de saumon chiliens adoptent des pochettes nano-barrières pour prolonger la durée de conservation réfrigérée sur les routes transpacifiques. L'Afrique reste naissante, contrainte par une infrastructure de chaîne du froid limitée et des cadres réglementaires divergents ; cependant, les programmes de vaccination financés par des donateurs créent une demande pour des flacons de surveillance de la température dans certains marchés.

Paysage concurrentiel

La concentration est modérée, les cinq premières entreprises capturant environ 38 % du chiffre d'affaires 2024, reflétant à la fois les économies d'échelle et une innovation vigoureuse dans le segment intermédiaire. Des conglomérats tels qu'Amcor, Sealed Air et Berry Global poursuivent des acquisitions complémentaires pour renforcer leurs capacités en nanotechnologies, comme en témoigne le rachat de NanoGuard Technologies par Sealed Air pour 320 millions USD en décembre 2024. Les partenariats technologiques se multiplient, avec Mondi collaborant avec BASF sur des emballages pharmaceutiques à libération contrôlée, dont la production pilote est prévue pour 2025. L'intégration verticale, de la synthèse de nanoparticules à la conversion, différencie les acteurs leaders en simplifiant la conformité et en protégeant la propriété intellectuelle.

L'intensité des brevets est en hausse : les dépôts à l'USPTO liés aux nano-emballages ont augmenté de 45 % d'une année sur l'autre en 2024. De nombreuses inventions visent des objectifs doubles de performance et de recyclabilité, reflétant l'insistance des clients sur les solutions de fin de vie. Les entreprises capables de naviguer dans des régimes réglementaires multi-régionaux disposent d'un pouvoir de fixation des prix, notamment dans les applications de contact alimentaire et médical. Les exigences élevées en capital et les tests de qualification rigoureux dissuadent les nouveaux entrants, bien que des spécialistes financés par capital-risque percent occasionnellement grâce à des accords de licence avec des acteurs établis en quête de nouvelles idées.

À l'avenir, la dynamique concurrentielle dépendra de la réalisation de la parité des coûts pour les nano-barrières à base de fibres, de l'intégration d'une électronique de suivi et de traçabilité transparente, et de l'établissement de filières de recyclage évolutives pour les formats multicouches. Les entreprises qui harmonisent les objectifs de durabilité avec les objectifs de rentabilité sont en mesure de consolider leurs parts de marché à mesure que les délais législatifs se resserrent et que les détaillants imposent des tableaux de bord d'emballage plus stricts.

Leaders du secteur du nano enabled packaging

Amcor plc

Sealed Air Corporation

Tetra Pak International SA

Mondi plc

Smurfit Westrock plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Amcor plc s'est engagé à investir 180 millions USD pour construire une installation de nano-revêtement au Vietnam ciblant les emballages de chaîne du froid pharmaceutique pour l'Asie du Sud-Est, avec une capacité annuelle de 2,5 milliards d'unités attendue d'ici 2027.

- Décembre 2024 : Sealed Air Corporation a acquis NanoGuard Technologies pour 320 millions USD, ajoutant une expertise en nano-argent antimicrobien et 47 brevets à son portefeuille.

- Novembre 2024 : Tetra Pak International a commercialement introduit des revêtements barrières en nano-cellulose en Europe, offrant des taux de transmission d'oxygène inférieurs à 0,8 cc/m²/jour tout en conservant une recyclabilité totale.

- Octobre 2024 : Mondi plc et BASF se sont associés sur des emballages pharmaceutiques à libération contrôlée utilisant la nano-encapsulation, avec des essais pilotes prévus pour le deuxième trimestre 2025.

Portée du rapport mondial sur le marché du nano enabled packaging

| Emballage actif |

| Emballage intelligent / connecté |

| Emballage barrière |

| Emballage à libération contrôlée |

| Polymères |

| Métaux |

| Verre |

| Papier et carton |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Industriel |

| Viande, volaille et fruits de mer |

| Produits laitiers |

| Produits frais |

| Confiserie et snacks |

| Prestataires de logistique de santé |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Emballage actif | ||

| Emballage intelligent / connecté | |||

| Emballage barrière | |||

| Emballage à libération contrôlée | |||

| Par matériau | Polymères | ||

| Métaux | |||

| Verre | |||

| Papier et carton | |||

| Par application | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Industriel | |||

| Par secteur d'utilisation final | Viande, volaille et fruits de mer | ||

| Produits laitiers | |||

| Produits frais | |||

| Confiserie et snacks | |||

| Prestataires de logistique de santé | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du nano enabled packaging en 2025 ?

Il a atteint 37,21 milliards USD en 2025 et devrait croître rapidement jusqu'en 2030.

Qu'est-ce qui stimule la croissance la plus rapide au sein du nano enabled packaging ?

Les formats intelligents intégrant des capteurs de traçabilité devraient enregistrer un CAGR de 14,67 % entre 2025 et 2030.

Quel matériau gagne du terrain sur les polymères ?

Le papier et le carton revêtus de barrières en nano-cellulose devraient se développer à un CAGR de 15,89 %, défiant la domination des polymères.

Pourquoi le Moyen-Orient est-il une région attractive pour les fournisseurs ?

Les investissements gouvernementaux dans la sécurité alimentaire et les soins de santé soutiennent un CAGR prévu de 15,71 %, le taux régional le plus élevé jusqu'en 2030.

Qu'est-ce qui limite les nouveaux entrants dans le nano enabled packaging ?

Des exigences en capital de 75 à 120 millions USD pour des lignes de nano-revêtement de pointe créent des barrières à l'entrée élevées.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premières entreprises détiennent environ 38 % de part, reflétant une concentration modérée qui laisse encore de la place aux innovateurs de niche.

Dernière mise à jour de la page le: