Taille et part du marché de l'emballage connecté IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

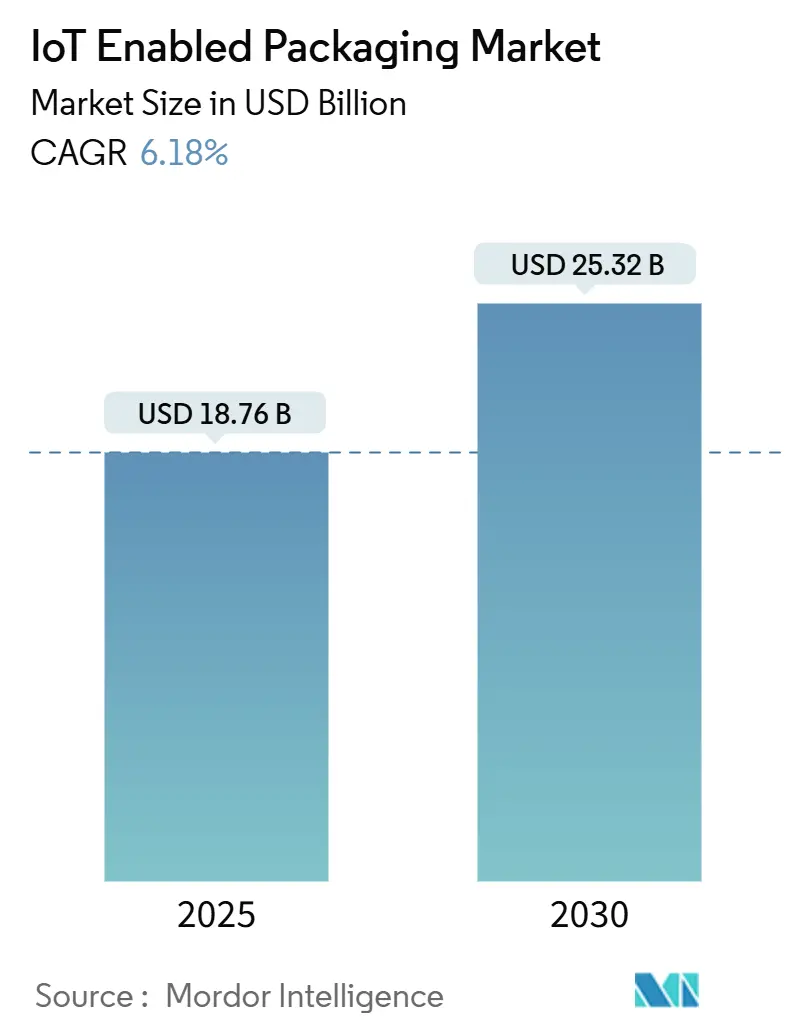

| Taille du Marché (2025) | 18.76 Milliards de dollars |

| Taille du Marché (2030) | 25.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.18% CAGR |

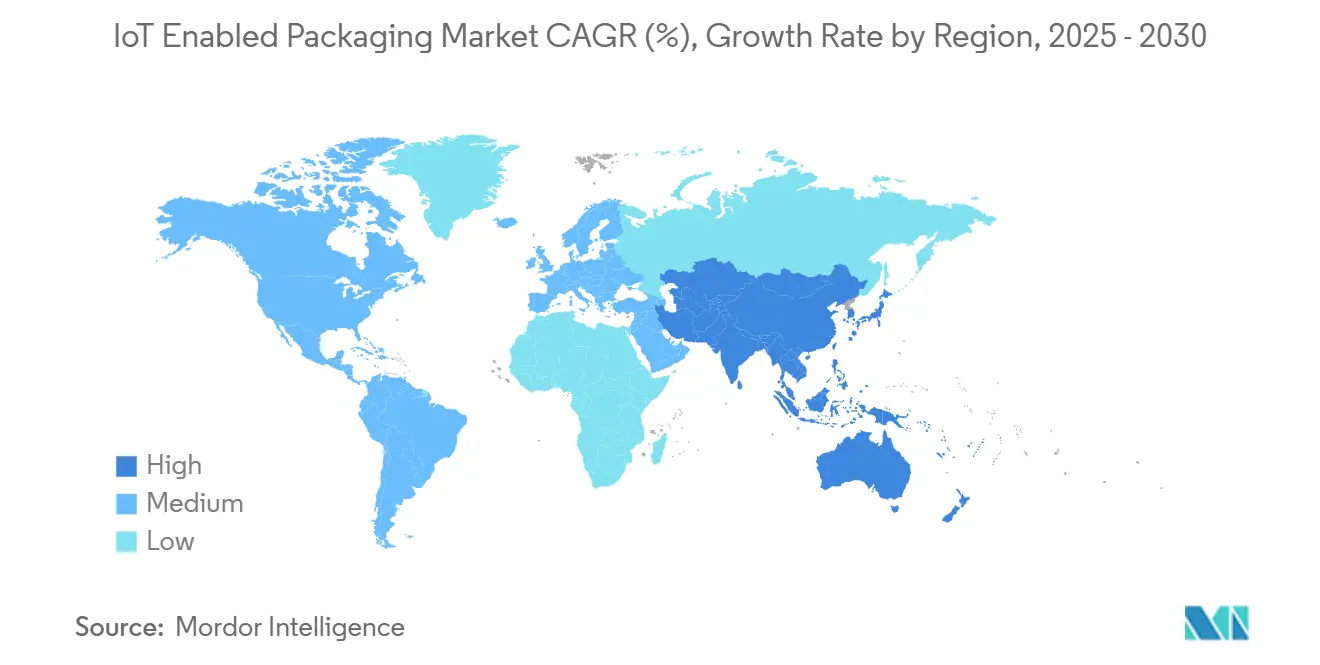

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage connecté IoT par Mordor Intelligence

La taille du marché de l'emballage connecté IoT devrait atteindre 25,32 milliards USD d'ici 2030, reflétant un TCAC de 6,18 % par rapport à 18,76 milliards USD en 2025. Les étiquettes intelligentes, les capteurs et l'analytique en nuage s'intègrent progressivement dans les emballages, transformant les boîtes, bouteilles et palettes en actifs générateurs de données qui rationalisent la précision des stocks, réduisent les pertes et soutiennent le reporting de durabilité en temps réel. L'adoption s'accélère là où la pression réglementaire se conjugue à la croissance du commerce électronique, notamment dans les secteurs de l'alimentation, des produits pharmaceutiques et des cosmétiques haut de gamme. Les étiquettes RFID à récupération d'énergie et les codes QR lisibles par smartphone réduisent les coûts matériels, tandis que les plateformes d'analytique prédictive transforment les signaux bruts en informations exploitables.[1]IEEE, "Technologie et applications RFID," ieeexplore.ieee.org La différenciation concurrentielle repose désormais sur la connexion de l'intelligence d'emballage avec la planification des ressources d'entreprise et la traçabilité fondée sur la blockchain.

Principaux enseignements du rapport

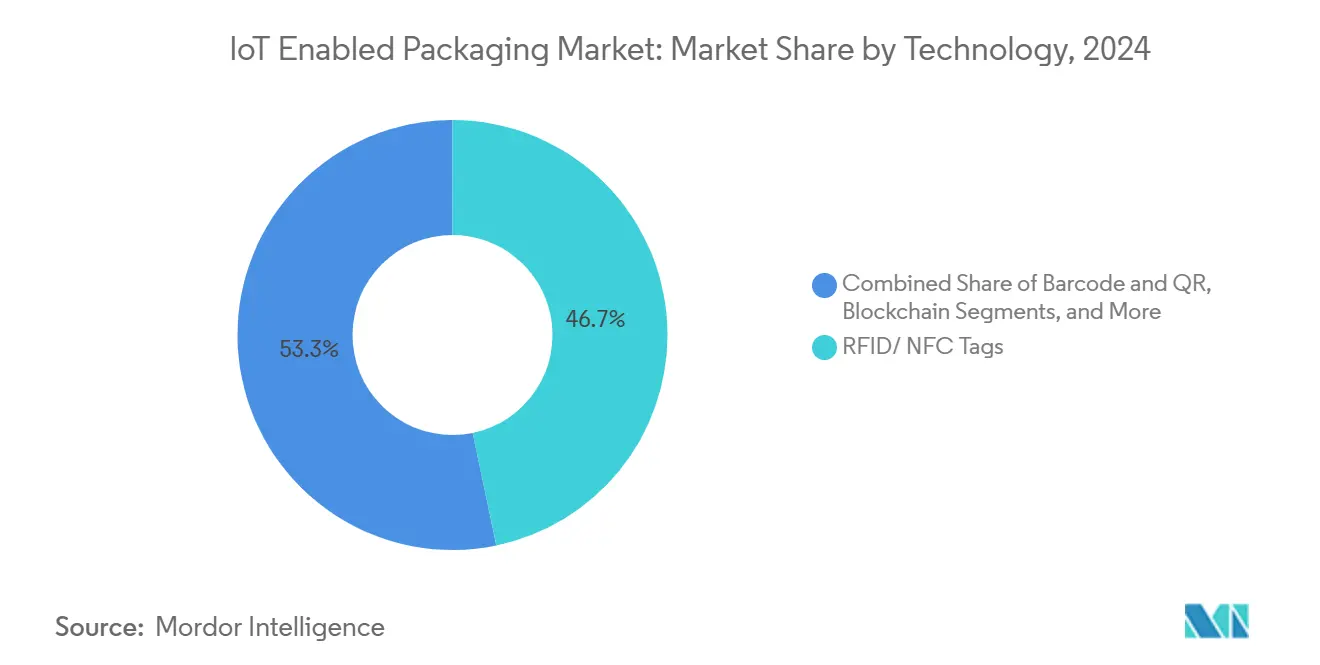

- Par technologie, les étiquettes RFID/NFC ont capturé 46,74 % de la part du marché de l'emballage connecté IoT en 2024.

- Par secteur d'utilisation final, le marché de l'emballage connecté IoT pour les soins personnels et les cosmétiques devrait croître à un TCAC de 7,93 % entre 2025 et 2030.

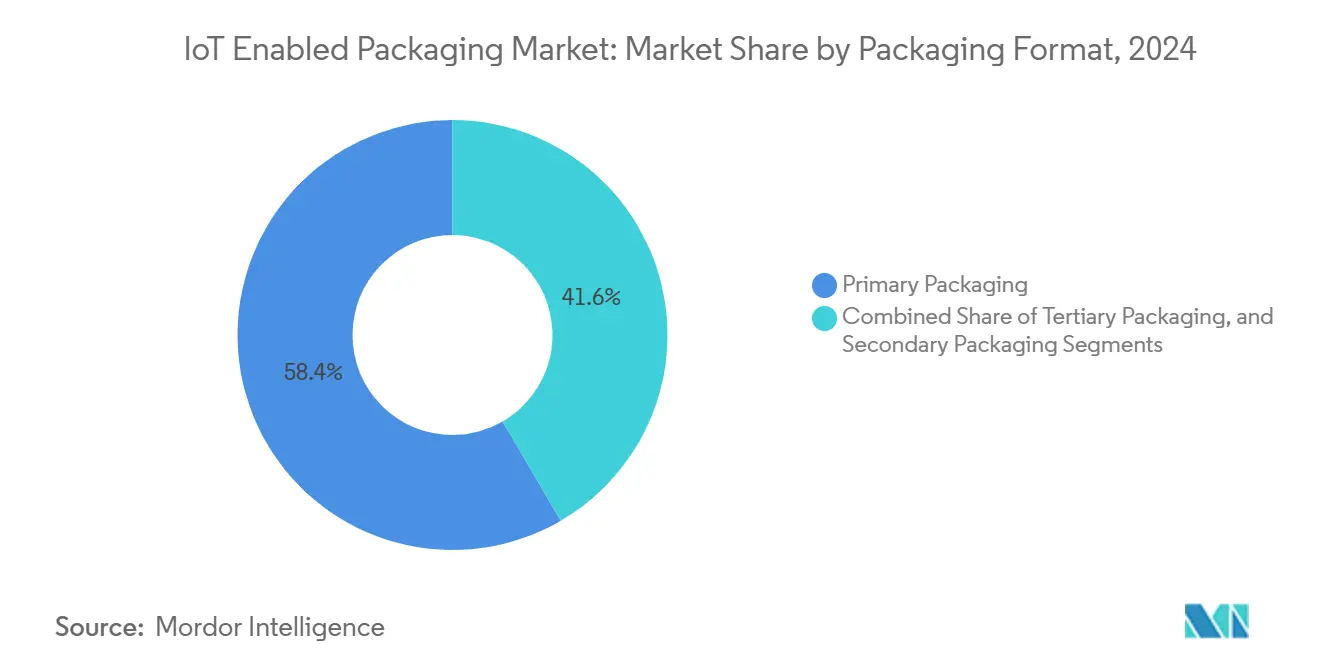

- Par format d'emballage, le segment de l'emballage secondaire a capturé 28,39 % de la part du marché de l'emballage connecté IoT en 2024.

- Par géographie, le marché de l'emballage connecté IoT pour l'Asie-Pacifique devrait croître à un TCAC de 8,31 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'emballage connecté IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de visibilité et de traçabilité de la chaîne d'approvisionnement | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de la lutte contre la contrefaçon et de la sécurité alimentaire et pharmaceutique | +1.5% | Europe en tête, expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance du commerce électronique stimulant la précision des stocks en temps réel | +1.2% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Étiquettes intelligentes à récupération d'énergie supprimant les coûts de batterie | +0.9% | Pôles de fabrication en Asie-Pacifique, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Propositions de passeport numérique de produit obligatoire | +0.7% | Immédiat en Europe, décalage de 2 ans aux États-Unis | Long terme (≥ 4 ans) |

| Notation ESG de la chaîne du froid par les assureurs | +0.4% | Segments haut de gamme en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de visibilité et de traçabilité de la chaîne d'approvisionnement

Les entreprises passent d'une logistique réactive à une logistique prédictive, en intégrant des capteurs et des identifiants uniques dans chaque caisse ou palette. Les détaillants exigent désormais une visibilité de bout en bout permettant de suivre la localisation, la température et l'authentification en temps réel, obligeant les fournisseurs à moderniser ou à reconcevoir les emballages avec des étiquettes connectées. Les entreprises pharmaceutiques et alimentaires sont en tête de l'adoption, car elles font face à des audits stricts et à des pénalités en cas de rappel. Le règlement de la Commission européenne sur le bois a illustré la rapidité avec laquelle la traçabilité numérique peut devenir une norme industrielle. Les perturbations géopolitiques croissantes soulignent davantage la valeur des données granulaires au niveau des emballages pour la planification des imprévus.

Pression réglementaire en faveur de la lutte contre la contrefaçon et de la sécurité alimentaire et pharmaceutique

La directive sur les médicaments falsifiés de l'Agence européenne des médicaments et la loi sur la modernisation de la sécurité alimentaire de la FDA des États-Unis exigent des scellés inviolables et des identifiants sérialisés qui empêchent le détournement et garantissent la sécurité des patients.[2]FDA des États-Unis, "Loi sur la modernisation de la sécurité alimentaire," fda.gov Les marques de spiritueux de luxe, de cosmétiques et de nutrition infantile emboîtent le pas, en intégrant des codes NFC ou QR permettant aux consommateurs de vérifier l'authenticité par un simple scan avec leur smartphone. Étant donné que la non-conformité entraîne à la fois des amendes et des atteintes à la réputation de la marque, la demande reste résiliente même en période de ralentissement économique.

Croissance du commerce électronique stimulant la précision des stocks en temps réel

La livraison le jour même ne laisse aucune place aux écarts de niveau de stock. Les opérateurs de places de marché déploient des cartons connectés IoT qui mettent à jour les comptages de stocks chaque fois qu'une unité est déplacée, éliminant ainsi la nécessité de scans manuels et réduisant les pertes. Les déploiements internes d'Amazon ont démontré que la visibilité au niveau de l'article réduit les délais de quai à porte et renforce la confiance des clients. Les centres de micro-exécution urbains reproduisent ces gains, accélérant l'adoption dans les régions densément peuplées.

Étiquettes intelligentes à récupération d'énergie supprimant les coûts de batterie

Les étiquettes de nouvelle génération exploitent l'énergie ambiante RF, thermique ou mécanique, éliminant ainsi la nécessité de remplacer les batteries qui rendaient auparavant les déploiements à grande échelle non rentables. Les marques de vêtements, de boissons et d'électronique testent désormais des étiquettes à alimentation perpétuelle dont le prix est inférieur à 0,10 USD, permettant à des milliards d'emballages jetables de transmettre des données de l'usine au consommateur. Les avantages environnementaux liés à l'absence d'élimination du lithium renforcent les engagements des entreprises en matière de neutralité carbone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'intégration initiale et de matériel | -1.4% | Mondial, particulièrement aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -0.8% | Priorité réglementaire en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans le recyclage des déchets électroniques pour les étiquettes intelligentes | -0.6% | Réglementations environnementales européennes, expansion mondiale | Long terme (≥ 4 ans) |

| Interférences du spectre RF dans les entrepôts urbains à haute densité | -0.3% | Centres urbains dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration initiale et de matériel

Le coût total de possession englobe le matériel, les intergiciels, l'analytique et la formation du personnel. Les petits fabricants peinent à justifier des investissements dont les dépenses sont concentrées en amont tandis que le retour sur investissement arrive progressivement. La modernisation des lignes de production existantes exige souvent des arrêts prolongés et une ingénierie spécialisée. La baisse des prix des semi-conducteurs et les API ouvertes allègent la charge, mais le coût demeure le frein le plus immédiat.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Chaque emballage connecté élargit la surface d'attaque. Les régulateurs appliquent des règles de protection de la vie privée dès la conception dans le cadre du RGPD, obligeant les entreprises à chiffrer les identifiants, à anonymiser les données des utilisateurs et à mettre en place des contrôles d'accès stricts. Les violations très médiatisées dans des domaines IoT adjacents accroissent l'aversion au risque des entreprises. Les feuilles de route des fournisseurs intègrent de plus en plus des solutions de racine de confiance matérielle, des correctifs par voie hertzienne et des journaux d'audit ancrés dans la blockchain ; néanmoins, les préoccupations continuent de ralentir les déploiements, notamment dans les secteurs de la santé et de la défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination de la RFID face à l'innovation des codes QR

Les étiquettes RFID et NFC ont généré le flux de revenus le plus important, représentant 46,74 % de la part de marché en 2024, portées par leur fonctionnement passif, leurs taux de lecture élevés et leurs écosystèmes logiciels d'entreprise robustes. Au sein de ce groupe, la taille du marché de l'emballage connecté IoT pour la RFID à récupération d'énergie devrait se développer à un TCAC de 8,2 %, l'alimentation perpétuelle éliminant la nécessité de remplacer les batteries. Les solutions de codes-barres et QR, malgré une capacité de données minimale, ajoutent le plus grand nombre absolu d'unités connectées, grâce aux lecteurs universels sur smartphone et aux coûts d'impression négligeables. Les capteurs intelligents conservent leur place dans les niches de la chaîne du froid et de la surveillance des conditions, tandis que les étiquettes de réalité augmentée restent à l'état exploratoire. La blockchain ancre des journaux immuables qui séduisent les marques de luxe et pharmaceutiques en quête de preuves d'origine légales.

Des architectures hybrides émergent, intégrant plusieurs identifiants dans une seule étiquette, tels que la RFID pour la logistique, le QR pour l'engagement des consommateurs et les capteurs environnementaux pour le suivi des conditions. Les plateformes d'intelligence artificielle en nuage ingèrent ces signaux hétérogènes et émettent des alertes, des rappels ou des incitations marketing en quasi temps réel. La réduction de la taille des puces et les antennes imprimables permettent à la RFID de passer des cartons aux flacons ou sachets individuels. Les fournisseurs exploitent également la faible latence de la 5G et de l'informatique en périphérie pour localiser la prise de décision, rapprochant l'analytique du point de capture et réduisant les coûts de bande passante.

Par secteur d'utilisation final : le leadership de l'alimentation défié par l'innovation dans le secteur de la beauté

L'alimentation et les boissons ont représenté 22,56 % des revenus de 2024, portées par des mandats de traçabilité stricts et le risque financier lié aux pertes. Les circuits de chaîne du froid numérisés appliquent des intégrateurs temps-température et des balises de localisation qui soutiennent la souscription d'assurances liée aux performances ESG. En revanche, les soins personnels et les cosmétiques constituent le segment à la croissance la plus rapide, progressant à un TCAC de 7,93 %, car les références haut de gamme sujettes à la contrefaçon intègrent des étiquettes NFC permettant aux acheteurs de vérifier l'authenticité via des applications mobiles. Les produits pharmaceutiques restent fortement réglementés, s'appuyant sur des étiquettes sérialisées pour suivre les emballages à travers les frontières nationales dans le cadre de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments.

Les flacons ou bouteilles de sérum de haute valeur nécessitent des étiquettes complexes à plusieurs capteurs, tandis que les boissons en conserve utilisent des codes QR à faible coût. Le reporting de durabilité intersectoriel aligne les incitations à l'adoption, car les données de cycle de vie collectées à des fins de sécurité servent également de base à la comptabilité carbone. Le commerce électronique ajoute une urgence, exigeant une preuve d'authenticité et de condition au dernier kilomètre. Les marques de cosmétiques pilotent des contenants rechargeables et étiquetés qui soutiennent les modèles circulaires et capturent les métriques d'utilisation des consommateurs pour un marketing hyper-personnalisé.

Par format d'emballage : l'emballage secondaire en tête tandis que l'emballage primaire s'accélère

L'emballage primaire a représenté 58,39 % des revenus de 2024 en offrant une grande surface pour les antennes et les batteries, et en s'alignant naturellement sur les flux de travail logistiques, tels que la lecture RFID au niveau des palettes. Cependant, l'emballage secondaire connaît la croissance la plus rapide, avec un TCAC de 7,56 %, stimulé par la micro-électronique qui s'adapte aux bouchons de bouteilles, aux plaquettes thermoformées ou aux films de sachets. La part du marché de l'emballage connecté IoT pour les emballages primaires devrait augmenter à mesure que les marques valorisent l'interaction directe avec les consommateurs et que les régulateurs insistent sur la traçabilité au niveau de l'unité dans les produits pharmaceutiques.

La miniaturisation entraîne un changement de format : l'électronique imprimée sur des substrats flexibles se plie désormais dans du verre courbé ou des tubes souples sans nuire à l'esthétique. Les formats primaires permettent également une surveillance en cours d'utilisation, capturant des événements tels que l'ouverture, l'observance posologique ou les données de reconstitution du produit. Les palettes tertiaires intègrent des passerelles plus lourdes et énergivores qui collectent les données en aval et les transmettent aux systèmes de gestion d'entrepôt, soutenant la préparation robotisée des commandes et le rapprochement automatisé des stocks.

Analyse géographique

L'Amérique du Nord a généré les revenus les plus élevés en 2024, représentant 41,27 % des ventes mondiales. Les premières obligations de sérialisation pharmaceutique et les programmes de conformité des détaillants ont créé un terrain fertile pour l'adoption rapide de ces initiatives. Le financement par capital-risque et un vaste réseau d'intégrateurs de systèmes raccourcissent les cycles de déploiement. Walmart et d'autres grandes chaînes de distribution exigent la compatibilité des étiquettes au niveau des palettes et des articles, ce qui contribue à ancrer la demande intérieure.

La région Asie-Pacifique devrait contribuer aux revenus incrémentiels les plus importants d'ici 2030, progressant à un TCAC de 8,31 %. Les clusters de fabrication denses permettent l'intégration de fonctionnalités intelligentes lors de la production, réduisant ainsi les coûts de modernisation. Les initiatives nationales, telles que « Fabriqué en Chine 2025 » et « Inde numérique », allouent des subventions et des conditions fiscales favorables aux déploiements IoT. Les consommateurs en Chine urbaine et en Asie du Sud-Est s'appuient de plus en plus sur des interactions axées sur le mobile, incitant les marques à intégrer des couches d'engagement QR et NFC.[3]MIIT de Chine, "Politique sur l'Internet industriel," miit.gov.cn La région exporte également des emballages prêts pour l'IoT vers les marchés occidentaux, multipliant la demande.

L'Europe reste le précurseur en matière de réglementation. Le cadre du passeport numérique de produit impose des identifiants sérialisés et la capture de données de cycle de vie pour les textiles, les batteries et l'électronique. Ces règles garantissent un investissement régulier indépendamment des fluctuations macroéconomiques. La conformité au RGPD, bien qu'elle engendre des coûts supplémentaires, encourage les fournisseurs à adopter des architectures de protection de la vie privée dès la conception, renforçant ainsi leur crédibilité sur le marché. Les pays scandinaves et du Benelux testent des systèmes de consigne fondés sur la blockchain, démontrant le potentiel d'économie circulaire des emballages connectés.

Paysage concurrentiel

La concurrence est modérément fragmentée. Amcor et Avery Dennison augmentent la production d'étiquettes intelligentes en tirant parti de leurs lignes de conversion établies et de leur distribution mondiale. Ils intègrent des capteurs et des tableaux de bord en nuage par le biais du développement interne et d'acquisitions ciblées. Impinj domine les semi-conducteurs de lecture RAIN RFID et a récemment acquis la propriété intellectuelle de récupération d'énergie de Wiliot, positionnant les deux entités à l'avant-garde de l'innovation sans batterie. Zebra Technologies s'associe à Microsoft Azure pour intégrer des moteurs d'analytique qui prédisent les pertes ou les vols avant qu'ils ne se produisent.

Des start-ups spécialisées, telles que Thin Film Electronics et PragmatIC Semiconductor, impriment des puces flexibles à faible coût destinées au segment des biens de consommation courante à fort volume. Pendant ce temps, des convertisseurs comme CCL Industries et Smartrac proposent des services clés en main combinant la fabrication d'étiquettes, l'encodage et l'intégration à des plateformes de données. L'activité de brevets se concentre sur la récupération d'énergie, les protocoles cryptographiques sécurisés et les substrats respectueux de l'environnement. À mesure que les marges se resserrent, le secteur anticipe une consolidation, les grands acteurs de l'emballage étant susceptibles d'acquérir des talents en analytique ou en semi-conducteurs pour maîtriser l'ensemble de la chaîne, du substrat au logiciel.

Les mouvements stratégiques de 2025 illustrent cette tendance. Avery Dennison a lancé des étiquettes RFID à alimentation perpétuelle pour les aliments surgelés, tandis que 3M a mis de côté 150 millions USD pour augmenter la production d'étiquettes inviolables. Impinj a dépensé 200 millions USD pour le portefeuille de Wiliot, fusionnant les étiquettes sans batterie avec l'orchestration en nuage. Tetra Pak a piloté des cartons laitiers fondés sur la blockchain pour prouver l'authenticité de la ferme à la table, signalant un glissement vers les registres distribués comme ancres de confiance.

Leaders du secteur de l'emballage connecté IoT

Amcor plc

Avery Dennison Corporation

Stora Enso Oyj

Sealed Air Corporation

3M Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Avery Dennison a lancé des étiquettes RFID sans batterie de nouvelle génération intégrant la récupération d'énergie RF ambiante pour les applications alimentaires à fort volume.

- Septembre 2025 : 3M a annoncé une expansion de 150 millions USD de la fabrication d'étiquettes intelligentes pour les lignes pharmaceutiques et de sécurité alimentaire.

- Août 2025 : Impinj a finalisé l'acquisition du portefeuille technologique de récupération d'énergie de Wiliot pour 200 millions USD.

- Mai 2025 : Smartrac Technology a reçu la certification ISO 27001 pour ses protocoles de sécurité des données d'emballage IoT.

Périmètre du rapport mondial sur le marché de l'emballage connecté IoT

| Étiquettes RFID/NFC |

| Capteurs intelligents |

| Réalité augmentée |

| Codes-barres et QR |

| Blockchain |

| Analytique en nuage et intelligence artificielle |

| Alimentation et boissons |

| Produits pharmaceutiques et soins de santé |

| Soins personnels et cosmétiques |

| Logistique et transport |

| Autres secteurs d'utilisation final |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Étiquettes RFID/NFC | ||

| Capteurs intelligents | |||

| Réalité augmentée | |||

| Codes-barres et QR | |||

| Blockchain | |||

| Analytique en nuage et intelligence artificielle | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Produits pharmaceutiques et soins de santé | |||

| Soins personnels et cosmétiques | |||

| Logistique et transport | |||

| Autres secteurs d'utilisation final | |||

| Par format d'emballage | Emballage primaire | ||

| Emballage secondaire | |||

| Emballage tertiaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage connecté IoT en 2025 ?

Le marché est évalué à 18,76 milliards USD en 2025 et devrait croître à un TCAC de 6,18 %.

Quelle technologie est en tête de l'adoption actuelle ?

Les étiquettes RFID et NFC détiennent 46,74 % des revenus de 2024, privilégiées pour leur fonctionnement passif et leur capacité de données de niveau entreprise.

Quelle région offre la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 8,31 % jusqu'en 2030, portée par la densité manufacturière et des politiques gouvernementales favorables.

Pourquoi les étiquettes à récupération d'énergie sont-elles importantes ?

Elles suppriment les coûts de batterie, permettant un fonctionnement perpétuel qui ouvre la voie à des applications à fort volume et à faibles marges.

Quel est le principal frein à l'adoption ?

Les coûts élevés d'intégration initiale et de matériel demeurent le frein le plus significatif, réduisant le TCAC prévisionnel de 1,4 %.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les soins personnels et les cosmétiques progressent à un TCAC de 7,93 %, les marques haut de gamme déployant des étiquettes intelligentes pour la lutte contre la contrefaçon et l'engagement des consommateurs.

Dernière mise à jour de la page le: