Taille et Part du Marché du Jus NFC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.71 Milliards de dollars |

| Taille du Marché (2031) | 28.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

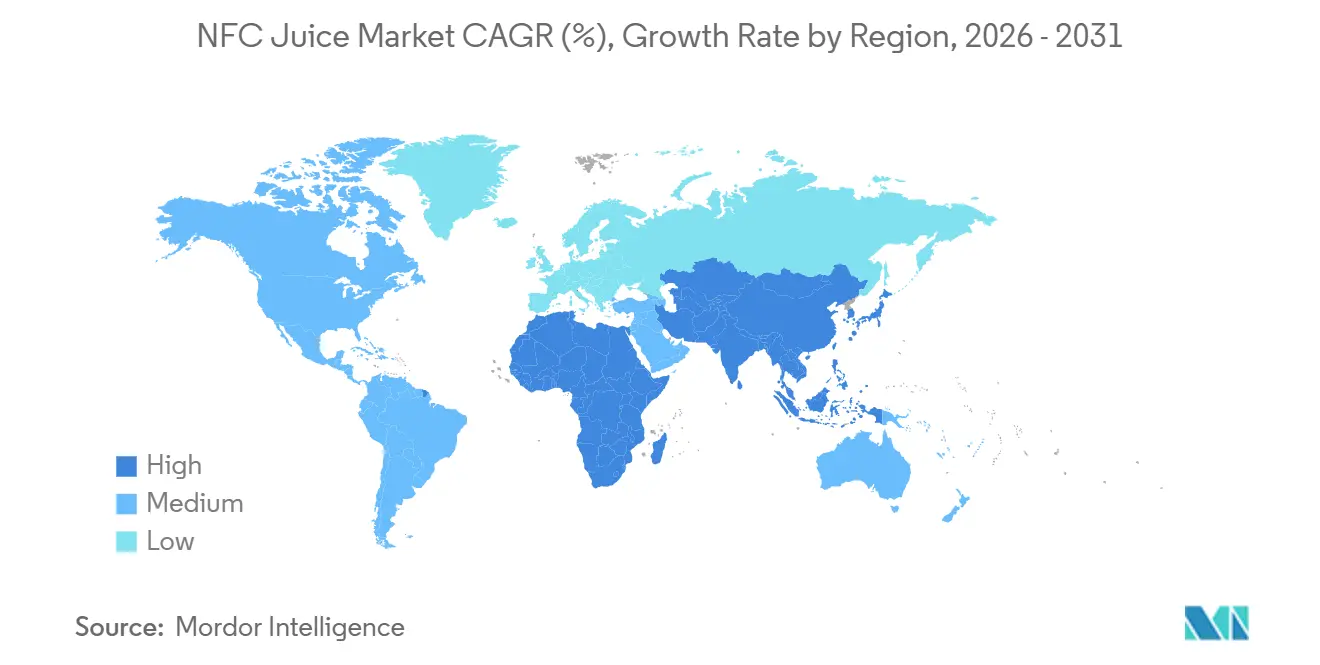

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

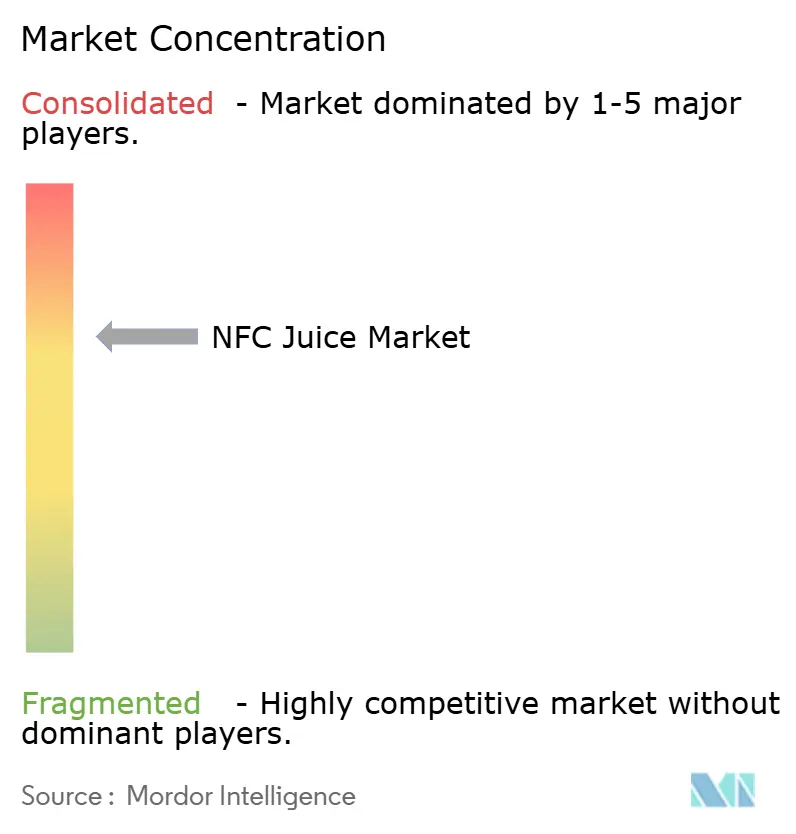

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Jus NFC par Mordor Intelligence

La taille du marché du jus NFC était évaluée à 21,72 milliards USD en 2025 et devrait croître de 22,71 milliards USD en 2026 pour atteindre 28,49 milliards USD d'ici 2031, à un TCAC de 4,63 % durant la période de prévision (2026-2031). La dépendance aux importations pour les agrumes, l'adoption croissante du traitement par hautes pressions (HPP), et un glissement vers des formats de jus fonctionnels axés sur le bien-être continuent de remodeler les chaînes d'approvisionnement. Les gammes NFC à base de légumes gagnent des parts de marché à mesure que les consommateurs recherchent des options à faible teneur en sucre et riches en nutriments, tandis que les références biologiques premium s'accélèrent grâce à la certification USDA qui garantit un historique de terres sans pesticides sur trois ans. L'innovation en matière de transformation réduit les coûts ; les systèmes HPP de 600 litres, tels que le QIF 600L de Quintus Technologies, déployé chez WakeFresh en avril 2026, atteignent désormais des débits de 4 150 kg par heure, soulignant une inflexion d'échelle qui amène la qualité du pressage à froid dans le territoire du marché de masse. Les stratégies clés des marques mettent l'accent sur l'élagage du portefeuille et le réalignement de la distribution. Coca-Cola a abandonné les concentrés surgelés en février 2026 après une baisse des ventes de la catégorie de 8 % d'une année sur l'autre, réorientant les investissements vers les gammes Simply réfrigérées et les gammes de shots fonctionnels. Les modèles de vente directe aux consommateurs en ligne aident les petites marques à contourner la concurrence pour les rayons réfrigérés, soutenant l'évolution du marché du jus NFC d'une boisson de petit-déjeuner banalisée vers un produit de bien-être premium à base d'abonnement.

Principaux Enseignements du Rapport

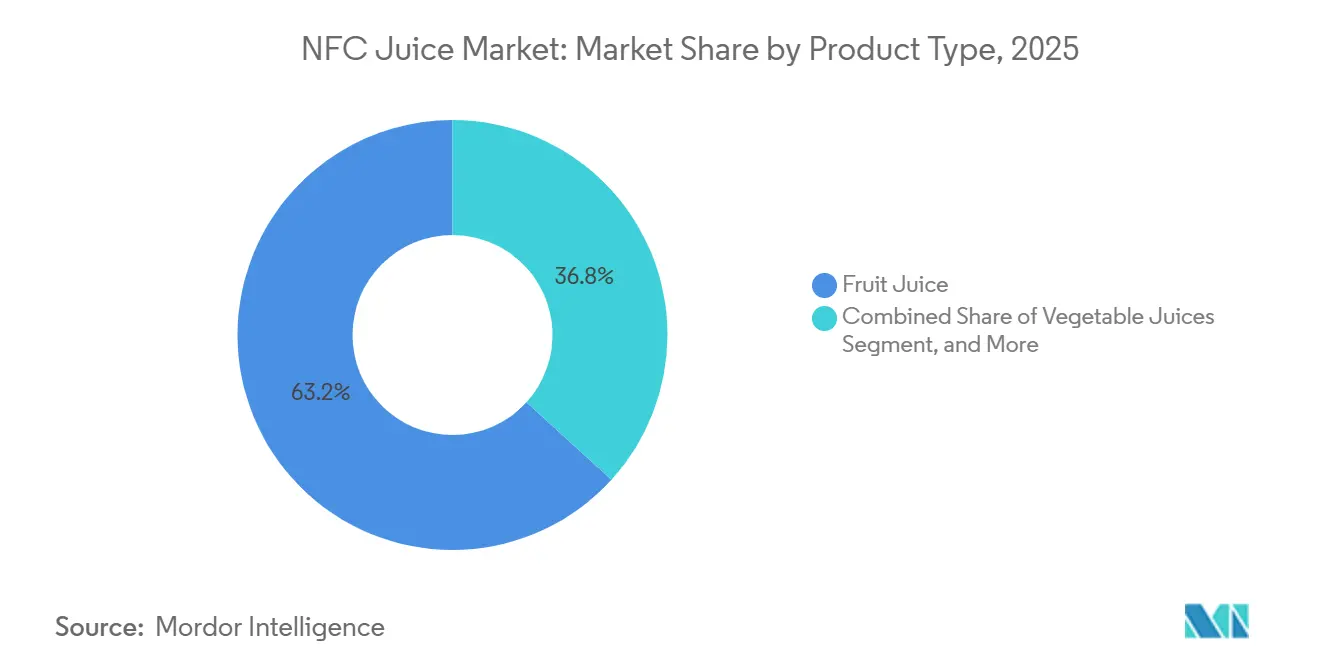

- Par type de produit, le jus de fruits a dominé avec 63,25 % de la part du marché du jus NFC en 2025, tandis que les jus de légumes progressent à un TCAC de 5,57 % jusqu'en 2031.

- Par catégorie, les produits conventionnels représentaient 85,58 % de la taille du marché du jus NFC en 2025, tandis que les variantes biologiques ont enregistré le TCAC prévisionnel le plus élevé à 6,63 % jusqu'en 2031.

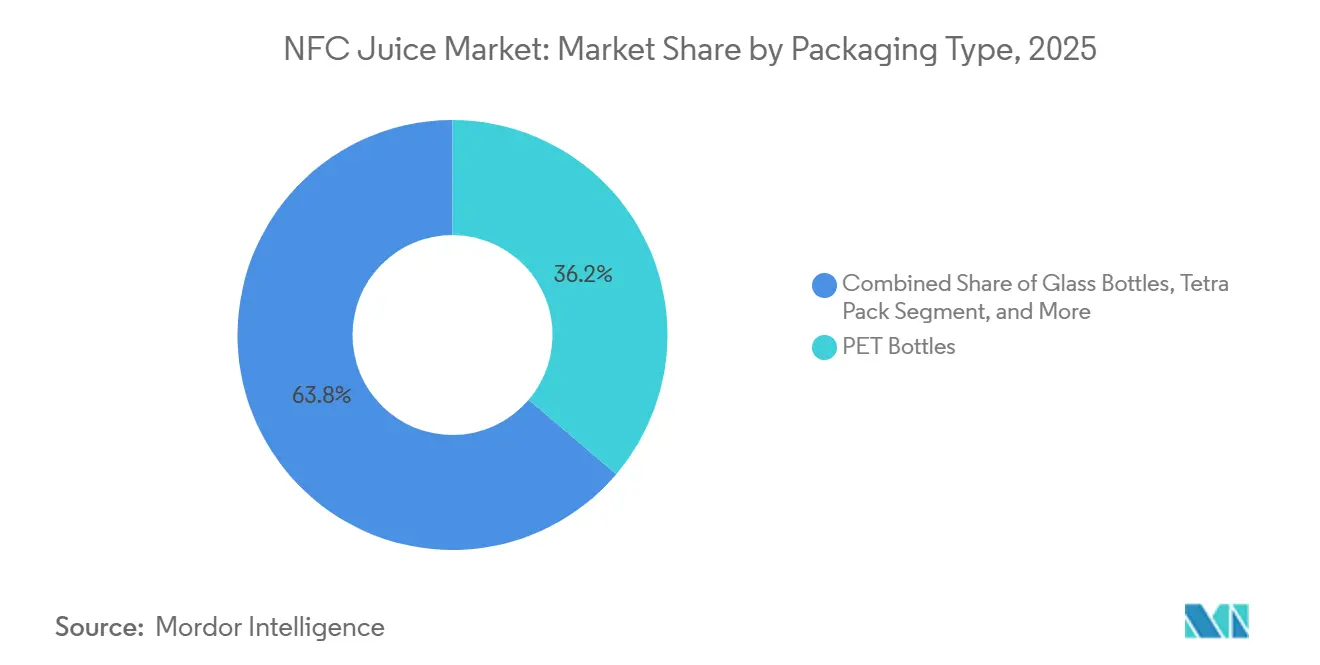

- Par emballage, les bouteilles PET ont capté 36,21 % du marché du jus NFC en 2025, et les pochettes devraient enregistrer un TCAC de 5,76 % jusqu'en 2031.

- Par distribution, les hypermarchés et supermarchés détenaient 41,86 % de part en 2025, tandis que la vente en ligne se développe à un TCAC de 7,79 %, le canal le plus rapide jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 31,44 % de la valeur en 2025, mais l'Asie-Pacifique est prête à croître à un TCAC de 6,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Jus NFC

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Différenciation par Pressage à Froid et HPP | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Formats de Shots NFC Fonctionnels (Immunité, Intestin, Énergie) | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans les Technologies de Pressage à Froid et de Traitement Doux | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Expansion des Gammes de Produits Premium et Biologiques | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Positionnement en Restauration et Bars à Jus Frais en Café | +0.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression Réglementaire en Faveur d'un Étiquetage Transparent | +0.4% | Mondial, accent sur l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Différenciation par pressage à froid et traitement par hautes pressions (HPP)

Le HPP permet aux producteurs de jus NFC de prolonger la durée de conservation réfrigérée à 30-45 jours sans dégradation thermique des vitamines et polyphénols sensibles à la chaleur, créant un segment premium qui commande des primes de prix de 15 à 25 % par rapport aux équivalents pasteurisés. L'installation par Quintus Technologies d'un système QIF 400L-5400 chez la coopérative portugaise Frubaça en juillet 2025 illustre l'expansion des capacités européennes pour répondre à la demande d'étiquetage propre pour les jus, smoothies et purées sans conservateurs. Daily Dose Juice UK a signalé des augmentations de débit dépassant 100 %, passant d'environ 100 000 bouteilles par semaine à plus de 400 000, après l'installation d'équipements HPP Avure, permettant une production continue de 24 heures et réduisant la dépendance aux prestataires tiers. La limitation de la technologie réside dans les contraintes d'emballage : le HPP nécessite des contenants flexibles et imperméables, généralement en PET, ce qui soulève des préoccupations en matière de durabilité car les alternatives en PET biosourcé et en acide polylactique sont confrontées à des défis de coût et de barrière à l'oxygène essentiels pour la stabilité des jus NFC en rayon. L'intensité capitalistique reste un obstacle pour les marques de niveau intermédiaire ; les machines peuvent coûter plus de 3 millions USD, poussant les petits producteurs vers des arrangements de prestation à l'usage qui sacrifient les marges pour la flexibilité.

Formats de shots NFC fonctionnels (Immunité, Intestin, Énergie)

Les shots bien-être en petit format, généralement de 60 à 120 millilitres, captent des parts de marché en délivrant des ingrédients fonctionnels concentrés (probiotiques, prébiotiques, adaptogènes, vitamines) en doses individuelles qui s'alignent sur le comportement des consommateurs axé sur « l'alimentation comme médecine ». Le Digestion Goldenberry Wellness Shot de Suja Organic, lancé à l'échelle nationale chez Kroger, combine des probiotiques et des fibres prébiotiques avec de la groseille du Cap, de la poire et du gingembre, ciblant des allégations de santé intestinale qui résonnent auprès de plus de 50 % des consommateurs qui considèrent le bien-être digestif comme important. Le Raw Gut Shot de Mockingbird, vendu à 6,25 GBP (environ 7,90 USD) pour 420 millilitres dans certains magasins Waitrose, incorpore des fibres de racine de chicorée comme prébiotique aux côtés du citron, du miel et de la mélisse. Le segment bénéficie des tendances sociales du « fibermaxxing » et des preuves cliniques reliant l'apport en fibres à la réduction du risque de maladies cardiovasculaires et de diabète de type 2, mais se heurte au défi que de nombreux ingrédients de soutien de l'humeur et adaptogènes nécessitent une utilisation quotidienne régulière plutôt que de produire des effets aigus et perceptibles qui stimulent les achats répétés. Les marques doivent équilibrer l'efficacité fonctionnelle et le goût ; les consommateurs ne sacrifieront pas la saveur pour des allégations de bien-être, faisant des profils de fruits frais conservés par HPP un avantage concurrentiel sur les formulations à base de concentré.

Avancées dans les technologies de pressage à froid et de traitement doux

L'innovation en matière d'équipements abaisse les barrières techniques et économiques au traitement doux, permettant aux coopératives régionales et aux marques émergentes de concurrencer sur la qualité sans une échelle multinationale. Le système QIF 600L de Quintus Technologies, livré à WakeFresh en Chine pour une installation en avril 2026, dispose d'une capacité de cycle de 600 litres et d'un diamètre de cuve de pression de 47 centimètres, atteignant un débit de 4 150 kilogrammes par heure et positionnant le HPP comme viable pour une production à grand volume plutôt que pour des lots artisanaux de niche[1]Source : Quintus Technologies, « Système de traitement par hautes pressions le plus grand du monde », prweb.com. La série modulaire AV-X de JBT Avure permet aux transformateurs de démarrer avec des capacités plus petites (AV-40X) et de s'étendre via des accessoires complémentaires, réduisant l'engagement en capital initial. La capacité du HPP à inactiver les agents pathogènes végétatifs (atteignant des réductions de 5 à 7 log comparables à la pasteurisation thermique) tout en préservant les composés aromatiques et nutritifs de faible poids moléculaire soutient le positionnement « fraîcheur » du NFC, mais l'inactivation incomplète des enzymes, notamment la polyphénol oxydase et la pectine méthylestérase, peut provoquer un brunissement et des changements de texture pendant le stockage, nécessitant une réfrigération et des stratégies de barrière telles qu'une chaleur douce ou des antimicrobiens naturels. Les performances imprévisibles de la technologie selon les matrices de fruits (efficace pour les avocats à haute teneur en eau, moins adaptée aux fruits à poches d'air comme les fraises sauf formulation appropriée) oblige les transformateurs à optimiser la pression, le temps et le cyclage pour chaque référence, ajoutant de la complexité aux gammes multi-produits.

Expansion des gammes de produits premium et biologiques

La croissance du jus NFC biologique à un TCAC de 6,63 % reflète la volonté des consommateurs de payer des primes pour des produits certifiés USDA répondant à des exigences strictes en matière de gestion des terres et d'intrants. Les normes du Programme National Biologique de l'USDA imposent que les terres utilisées pour les cultures de jus biologiques n'aient reçu aucune substance interdite pendant au moins 3 ans avant la récolte, et les produits étiquetés « biologiques » doivent contenir au moins 95 % de contenu certifié biologique pour afficher le sceau USDA[2]Source : Service de commercialisation agricole de l'USDA, « Normes biologiques », ams.usda.gov. Les pommes biologiques de transformation de l'État de Washington se négociaient à 250-300 USD par tonne en avril 2026, contre 75-130 USD pour le stock conventionnel, illustrant la prime sur les matières premières que les marques de jus NFC biologique doivent soit absorber soit répercuter, selon le rapport USDA AMS Apple Processing Report. La complexité de la certification, notamment la prévention du mélange, la documentation des intrants non agricoles et la vérification que tous les ingrédients sont produits biologiquement sauf exemptions spécifiques, crée des frictions opérationnelles pour les transformateurs multi-gammes gérant à la fois des références conventionnelles et biologiques. L'attrait du segment s'étend au-delà des consommateurs soucieux de leur santé pour inclure les parents recherchant des options sans pesticides pour leurs enfants et les acheteurs motivés par l'environnement, mais les exigences de transparence de la chaîne d'approvisionnement et les audits tiers ajoutent des coûts et une charge administrative qui favorisent les acteurs plus grands et intégrés verticalement ou les coopératives biologiques dédiées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Espace en Rayon Réfrigéré Limité chez les Distributeurs Axés sur le Prix | -0.6% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des Prix des Fruits Comprimant les Marges | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Complexité Réglementaire et de Certification pour le Jus NFC Biologique | -0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Risque de Substitution par les Fruits Entiers et les Smoothies | -0.5% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Espace en rayon réfrigéré limité chez les distributeurs axés sur le prix

L'allocation des rayons réfrigérés dans les épiceries de masse et les chaînes de discount privilégie les produits laitiers à forte rotation, les plats préparés et les produits protéinés, laissant les marques de jus NFC en concurrence pour un linéaire limité face aux yaourts, laits végétaux et kits repas à emporter. Les distributeurs imposent des frais de référencement, des calendriers promotionnels et des seuils de rotation que les petites marques de jus NFC peinent à atteindre, cédant effectivement les positions à hauteur des yeux aux grandes entreprises de boissons multinationales entretenant des relations de capitaine de catégorie. La contrainte est la plus aiguë dans les formats sensibles aux prix, où les briques de jus ambiants et les concentrés stables à température ambiante occupent beaucoup plus de facings que les produits NFC réfrigérés, et où les consommateurs privilégient le prix unitaire aux attributs de fraîcheur. La logistique de la chaîne du froid ajoute de la complexité et des coûts : le NFC nécessite une réfrigération ininterrompue du traitement jusqu'à la distribution, augmentant les pertes dues aux ruptures de température et limitant la distribution aux magasins disposant d'une capacité de réfrigération adéquate. Ce désavantage structurel explique pourquoi la vente en ligne croît à un TCAC de 7,79 % ; les modèles de vente directe aux consommateurs contournent les négociations pour les rayons de distribution et permettent une livraison par abonnement garantissant la fraîcheur, bien qu'au prix de dépenses logistiques de dernier kilomètre plus élevées.

Volatilité des prix des fruits comprimant les marges

La maladie du verdissement des agrumes (Huanglongbing) et les événements météorologiques défavorables ont décimé la production d'oranges en Floride, qui est tombée à 522 000 tonnes en 2024-25, en baisse de 35 % par rapport à la saison précédente, poussant les prix des oranges de transformation sur pied à 11,48 USD par caisse, une augmentation de 74 % d'une année sur l'autre, selon le rapport USDA ERS Fruit and Tree Nuts Outlook. Les prix au comptant du concentré de jus de pomme variaient de 13,31 à 27,00 USD par gallon en avril 2026, tandis que les offres d'importation en provenance de Chine variaient de 10,45 à 12,05 USD par gallon, mettant en évidence la dispersion des prix qui complique la planification des achats, selon le rapport USDA AMS Apple Processing Report. Les marques disposant de contrats d'approvisionnement à long terme ou d'une intégration verticale dans les vergers peuvent partiellement couvrir le risque lié aux coûts des intrants, mais la plupart des producteurs de jus NFC opèrent sur des accords au comptant ou à court terme qui les exposent aux fluctuations saisonnières et annuelles. L'incapacité à répercuter rapidement les hausses de prix sans perdre les consommateurs sensibles aux prix comprime les marges brutes, en particulier pour les marques de niveau intermédiaire qui n'ont pas l'échelle nécessaire pour négocier des remises sur volume ni le positionnement premium pour justifier des prix de détail supérieurs à 5 USD par litre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Jus de Légumes Gagnent du Terrain grâce au Glissement vers le Bien-Être

Le jus de fruits détenait 63,25 % de part de marché en 2025, ancré par les mélanges d'orange, de pomme et d'agrumes qui dominent les rayons réfrigérés et stables, mais les jus de légumes devraient se développer à un TCAC de 5,57 % jusqu'en 2031, dépassant la moyenne de la catégorie à mesure que les consommateurs recherchent des alternatives à faible teneur en sucre et riches en nutriments. Le jus d'orange au sein du segment des fruits fait face à des vents contraires structurels liés à l'effondrement de la production en Floride ; la production américaine intérieure de jus d'orange est prévue à environ 100 millions de gallons en équivalent simple concentration en 2024-25, contre plus d'un milliard de gallons il y a deux décennies, avec une part des importations atteignant 87 %, selon le rapport USDA ERS Fruit and Tree Nuts Outlook. Le jus de pomme bénéficie d'un approvisionnement plus diversifié (État de Washington, New York, régions des Appalaches, plus les importations de Turquie, du Canada et de Chine) mais fait face au scepticisme des consommateurs concernant la teneur en sucre malgré le positionnement frais du NFC. Les mélanges d'agrumes et les variantes tropicales (mangue, ananas, fruit de la passion) saisissent des opportunités de premiumisation en offrant des profils de saveurs exotiques et une fortification en vitamine C, mais restent de niche par rapport à l'orange et à la pomme. Les mélanges de fruits et légumes occupent un terrain intermédiaire, combinant la familiarité de la douceur des fruits avec l'halo santé de l'inclusion de légumes (carotte, betterave, épinards), et séduisent les consommateurs cherchant des transitions progressives vers des régimes à dominante végétale.

Les jus de légumes purs, carotte, betterave, tomate et mélanges verts, exploitent des allégations fonctionnelles autour des nitrates pour la santé cardiovasculaire, les antioxydants et un impact glycémique plus faible. La croissance du segment est concentrée dans les centres urbains avec des données démographiques soucieuses de leur santé, prêtes à payer 4 à 8 USD par litre pour des références de légumes pressées à froid et traitées par HPP, positionnées comme substituts de repas ou boissons de récupération post-entraînement. L'expansion de Suja Organic dans les jus pressés à froid enrichis en probiotiques, y compris les variantes à base de pastèque avec 1 milliard d'UFC de probiotiques par bouteille de 12 onces, illustre comment les marques brouillent les frontières entre types de produits en ajoutant des ingrédients fonctionnels qui séduisent à la fois les plateformes de fruits et de légumes. L'influence réglementaire des exigences d'étiquetage de la FDA garantit que les mélanges de jus de légumes divulguent la composition en pourcentage, empêchant les allégations trompeuses de « jus de légumes » sur des produits principalement à base de fruits.

Par Catégorie : Le Biologique s'Accélère Malgré les Obstacles à la Certification

Les produits NFC conventionnels commandaient 85,58 % de part de marché en 2025, reflétant leur accessibilité tarifaire, leur large distribution en distribution et la familiarité des consommateurs, mais les variantes biologiques croissent à un TCAC de 6,63 %, le plus rapide parmi les segments de catégorie, portées par les parents recherchant des options sans pesticides, les acheteurs motivés par l'environnement et les marques à positionnement premium exploitant la certification USDA comme signal de qualité. Le jus NFC biologique doit répondre aux normes du Programme National Biologique de l'USDA exigeant au moins 95 % de contenu certifié biologique et un historique de terres sans pesticides sur 3 ans, créant des contraintes d'approvisionnement qui maintiennent des primes de prix de 30 à 50 % par rapport aux équivalents conventionnels, selon les normes biologiques de l'USDA AMS. Les pommes biologiques de transformation de l'État de Washington se négociaient à 250-300 USD par tonne en avril 2026 contre 75-130 USD pour le stock conventionnel, illustrant le différentiel de coût des matières premières que les marques de jus NFC biologique doivent absorber ou répercuter, selon le rapport USDA AMS Apple Processing Report.

L'expansion du segment est concentrée en Amérique du Nord et en Europe, où la pénétration de la distribution biologique est la plus élevée et où les consommateurs sont prêts à payer pour des produits certifiés. La complexité de la certification, notamment la prévention du mélange, la documentation des intrants non agricoles et les audits tiers, favorise les coopératives biologiques intégrées verticalement et les marques biologiques dédiées par rapport aux acteurs conventionnels tentant des extensions de gamme. Le jus NFC biologique bénéficie de la tendance plus large de l'« étiquetage propre », où les consommateurs scrutent les listes d'ingrédients et les méthodes de transformation, mais se heurte au défi que la certification biologique seule ne garantit pas un traitement minimal ou une teneur nutritionnelle supérieure par rapport au jus NFC conventionnel. Les marques superposent des allégations supplémentaires (sans OGM, commerce équitable, neutre en carbone) pour se différencier au sein du segment biologique, créant des sous-segments qui commandent des primes encore plus élevées mais risquent de fragmenter le marché et de dérouter les consommateurs.

Par Type d'Emballage : Les Pochettes Gagnent du Terrain grâce au Contrôle des Portions et à la Durabilité

Les bouteilles PET ont capté 36,21 % de la part d'emballage en 2025, bénéficiant de la transparence qui met en valeur la couleur et la pulpe du produit, de la refermeture pour les formats multi-portions et de la compatibilité avec le traitement HPP, mais les pochettes devraient croître à un TCAC de 5,76 % jusqu'en 2031 à mesure que les marques poursuivent le contrôle des portions, la commodité en déplacement et les récits de durabilité autour de l'allègement et de la réduction des matériaux. Les bouteilles en verre séduisent les segments premium et biologiques recherchant un emballage inerte et recyclable qui évite les préoccupations de migration plastique, mais présentent des pénalités de poids qui augmentent les coûts de fret et le risque de casse. Tetra Pak et autres cartons aseptiques dominent le jus NFC stable à température ambiante (là où la méthode de traitement le permet), offrant une durée de conservation ambiante prolongée et une utilisation efficace du volume, mais manquent de la perception de fraîcheur des emballages PET et en verre réfrigérés. Les canettes émergent dans les formats de shots fonctionnels, exploitant la recyclabilité infinie de l'aluminium et ses propriétés barrières, bien que les associations des consommateurs avec les boissons gazeuses et la bière puissent freiner l'acceptation du jus en canette.

Les pochettes, notamment les formats debout avec becs verseurs ou pailles, gagnent du terrain dans les segments enfants (la pochette de jus enrichie en électrolytes Capri Sun Hydrate illustre ce positionnement) et les shots bien-être adultes en portion individuelle. La flexibilité du format permet des tailles de portion allant de 60 millilitres (shots fonctionnels concentrés) à 250 millilitres (mélanges de substituts de repas), et l'allègement réduit les émissions de transport par rapport au verre ou au PET rigide. Les allégations de durabilité font cependant l'objet d'un examen minutieux : de nombreuses pochettes utilisent des stratifiés multicouches (plastique-aluminium-plastique) qui compliquent le recyclage, et les alternatives biosourcées (PLA, bio-PET) peinent avec les performances de barrière à l'oxygène essentielles pour la stabilité en rayon du jus NFC. Les marques doivent équilibrer la demande des consommateurs pour des emballages durables avec les exigences techniques du HPP (contenants flexibles et imperméables) et de la distribution réfrigérée (résistance à l'humidité, intégrité du scellage), créant des compromis qui favorisent les améliorations progressives (PET plus mince, teneur plus élevée en matières recyclées) plutôt que des changements de matériaux radicaux.

Par Canal de Distribution : La Vente en Ligne Progresse grâce aux Modèles d'Abonnement

Les hypermarchés et supermarchés détenaient 41,86 % de la part de distribution en 2025, ancrés par leurs rayons réfrigérés, leur fort trafic et leur capacité à offrir des prix promotionnels, mais la vente en ligne se développe à un TCAC de 7,79 %, le plus rapide parmi tous les canaux, à mesure que les modèles d'abonnement en vente directe aux consommateurs, les améliorations de la logistique de la chaîne du froid et l'adoption du commerce électronique accélérée par la pandémie remodèlent le comportement d'achat du jus NFC. Les commerces de proximité et épiceries servent les occasions de consommation immédiate et les achats de réapprovisionnement, captant des parts dans les formats individuels (250-500 millilitres) au prix de 3 à 5 USD, mais manquent de l'étendue de l'assortiment et de la profondeur promotionnelle des grands formats. Autres circuits de distribution (magasins spécialisés santé, bars à jus, salles de sport) commandent des prix premium et ciblent les consommateurs axés sur le bien-être, mais représentent une faible part contrainte par une portée géographique limitée.

La croissance de la vente en ligne est portée par des services d'abonnement qui livrent des assortiments hebdomadaires ou mensuels de jus NFC directement aux consommateurs, garantissant la fraîcheur (les produits sont souvent expédiés dans les 24 à 48 heures suivant le pressage) et permettant aux marques de contourner les négociations pour les rayons de distribution et les frais de référencement. L'économie du canal favorise les références à marges élevées et à positionnement premium (biologiques, fonctionnelles, pressées à froid) qui justifient les coûts de livraison du dernier kilomètre de 5 à 10 USD par commande. La logistique de la chaîne du froid reste une contrainte : le jus NFC nécessite un transport réfrigéré et un emballage isolant (packs de gel, glace carbonique) qui ajoutent des coûts et une empreinte environnementale, et les échecs de livraison (livraisons manquées, ruptures de température) entraînent des pertes de produits et une insatisfaction des clients. Les marques expérimentent des centres de micro-exécution régionaux et des partenariats avec des plateformes de livraison d'épicerie (Instacart, Amazon Fresh) pour réduire les délais de livraison et améliorer la fiabilité de la chaîne du froid, mais la rentabilité du canal reste mise à l'épreuve par des marges minces et des coûts d'acquisition de clients élevés.

Analyse Géographique

L'Amérique du Nord commandait 31,44 % de la valeur mondiale du jus NFC en 2025, mais fait face à des contraintes d'approvisionnement structurelles qui remodèlent les stratégies d'approvisionnement et les dépendances aux importations. La production américaine de jus d'orange s'est effondrée à environ 100 millions de gallons en équivalent simple concentration en 2024-25, contre plus d'un milliard de gallons il y a deux décennies, forçant la part des importations à 87 %, le Brésil et le Mexique fournissant environ 95 % de ces importations, selon le rapport USDA ERS Fruit and Tree Nuts Outlook[3]Source : Catharine Weber et al., « Fruit and Tree Nuts Outlook : mars 2025 », Economic Research Service, ers.usda.gov . La récolte d'oranges de Floride en 2024-25 s'est élevée à 522 000 tonnes, en baisse de 35 % par rapport à la saison précédente, la maladie du verdissement des agrumes et l'ouragan Milton ayant décimé les superficies en production, qui sont tombées à 188 400 acres, soit 61 400 acres de moins qu'en 2023-24, selon le résumé des agrumes de Floride de l'USDA NASS. Les prix des oranges de transformation sur pied ont bondi à 11,48 USD par caisse, une augmentation de 74 % d'une année sur l'autre, comprimant les marges des marques de jus NFC incapables de répercuter l'inflation des coûts, selon le rapport USDA ERS Fruit and Tree Nuts Outlook. La décision de Coca-Cola en février 2026 d'arrêter les concentrés surgelés Minute Maid aux États-Unis et au Canada, quittant la catégorie des canettes surgelées après près de 80 ans, signale un glissement stratégique vers les formats réfrigérés prêts à boire alors que les ventes de boissons surgelées ont chuté de près de 8 % au cours des 52 semaines se terminant le 24 janvier 2026. Le Canada et le Mexique au sein de la région bénéficient des dispositions commerciales de l'ACEUM qui facilitent les flux transfrontaliers de jus NFC, mais font face à des contraintes similaires d'espace en rayon et à des glissements des consommateurs vers des alternatives à faible teneur en sucre.

L'Asie-Pacifique devrait se développer à un TCAC de 6,37 % jusqu'en 2031, portée par la hausse des revenus de la classe moyenne en Chine, en Inde, en Indonésie et en Asie du Sud-Est, où le jus NFC est positionné comme une catégorie de boissons premium et occidentalisée. WakeFresh en Chine, décrit comme le plus grand fabricant de produits prêts à boire traités par HPP du pays, a signé pour le système QIF 600L de Quintus Technologies (la plus grande presse HPP au monde) pour une installation en avril 2026 dans son usine d'Anhui, soulignant l'expansion des capacités nationales pour répondre à la demande urbaine de jus de fruits et légumes pressés à froid et de thés infusés à froid. L'amélioration de la pénétration de la distribution organisée et des infrastructures de chaîne du froid en Inde permet la distribution du jus NFC au-delà des métropoles, bien que la sensibilité aux prix et la préférence pour le jus fraîchement pressé des vendeurs de rue limitent l'adoption par le marché de masse. Le Japon, la Corée du Sud et Singapour représentent des marchés matures à haute valeur où les variantes NFC fonctionnelles (enrichies en collagène, fortifiées en probiotiques) commandent des prix premium, mais font face à la concurrence des boissons à base de thé et fermentées. La production nationale d'agrumes en Australie et sa proximité avec les marchés d'exportation d'Asie du Sud-Est la positionnent comme un centre de transformation régional, bien que la sécheresse et les pénuries de main-d'œuvre contraignent l'approvisionnement.

L'Europe détenait une part significative en 2025, ancrée par l'Allemagne, le Royaume-Uni, la France et les Pays-Bas, où la pénétration du jus NFC biologique et premium est la plus élevée et où les consommateurs manifestent une forte préférence pour l'approvisionnement local et régional. L'installation en juillet 2025 par Frubaça d'un système HPP Quintus QIF 400L-5400 dans son COPA Fruit Centre au Portugal illustre l'investissement des coopératives européennes dans le traitement doux pour répondre à la demande d'étiquetage propre pour les jus et smoothies sans conservateurs à base de pommes certifiées IGP. Le cadre de certification biologique de l'Union européenne et les réglementations sur les résidus de pesticides imposent des normes plus strictes que de nombreuses autres régions, créant à la fois une barrière à l'entrée pour les fournisseurs non européens et un signal de qualité que les marques de jus NFC européennes exploitent sur les marchés d'exportation. L'Espagne et l'Italie bénéficient de la production d'agrumes méditerranéens (oranges, citrons), bien que les rendements soient inférieurs aux normes historiques en raison de la pénurie d'eau et de la variabilité climatique. La Pologne, la Belgique et la Suède représentent des marchés émergents où le jus NFC gagne des parts à mesure que la modernisation de la distribution et l'expansion de la chaîne du froid permettent une distribution plus large. L'Amérique du Sud, portée par le Brésil, l'Argentine et la Colombie, joue un double rôle de grand exportateur de jus NFC (le Brésil fournit la majorité des importations américaines de jus d'orange) et de marché intérieur en croissance où l'urbanisation et la hausse des revenus stimulent la demande de boissons emballées réfrigérées. Le Moyen-Orient et l'Afrique restent des marchés plus petits contraints par des infrastructures de chaîne du froid limitées, la sensibilité aux prix et la préférence pour les briques de jus ambiants, mais les centres urbains (Dubaï, Riyad, Johannesburg, Lagos) voient l'adoption du jus NFC premium parmi les consommateurs aisés.

Paysage Concurrentiel

Le marché du jus NFC fonctionne à une consolidation modérée, avec des conglomérats de boissons multinationaux (Coca-Cola, PepsiCo) contrôlant l'accès aux rayons réfrigérés et les relations de capitaine de catégorie, mais faisant face à une concurrence persistante des coopératives régionales (Florida's Natural, Eckes-Granini), des programmes de marques distributeurs et des startups de pressage à froid mettant l'accent sur l'approvisionnement local et les allégations fonctionnelles. Les schémas stratégiques se concentrent sur la rationalisation du portefeuille, l'arrêt par Coca-Cola des concentrés surgelés Minute Maid, et un glissement vers les formats réfrigérés prêts à boire reflète les sorties plus larges du secteur des références à faibles marges et en déclin pour défendre des parts dans le jus NFC premium et les shots fonctionnels. L'adoption technologique bifurque le paysage concurrentiel : les transformateurs à grande échelle installent des systèmes HPP de 600 litres pour atteindre des débits dépassant 4 000 kilogrammes par heure et réduire les coûts unitaires, tandis que les petites marques s'appuient sur des centres de prestation pour accéder au HPP sans dépenses en capital dépassant 3 millions USD par machine.

Les opportunités d'espaces blancs résident dans les variantes NFC fonctionnelles ciblant des occasions de bien-être spécifiques (récupération post-entraînement, santé intestinale, soutien immunitaire) et dans les modèles d'abonnement en vente directe aux consommateurs qui contournent les négociations pour les rayons de distribution et captent des marges plus élevées. Les perturbateurs émergents comprennent les coopératives biologiques intégrées verticalement qui contrôlent les chaînes d'approvisionnement du verger à la bouteille, réduisant l'exposition à la volatilité des prix des matières premières, et les marques régionales de pressage à froid exploitant des récits d'approvisionnement local pour commander des prix de détail de 6 à 12 USD par litre dans les marchés urbains. La certification du Programme National Biologique de l'USDA et les normes de sécurité alimentaire FSSC 22000 servent de fossés concurrentiels, nécessitant documentation, audits tiers et discipline opérationnelle qui favorisent les acteurs établis ou les entrants bien capitalisés selon les normes biologiques de l'USDA AMS.

La collaboration de WakeFresh avec l'Université Agricole de Chine et l'Université Agricole du Shandong, ainsi que ses 41 brevets et son implication dans les normes nationales et sectorielles, illustre comment les transformateurs axés sur la technologie construisent une propriété intellectuelle et une influence réglementaire pour façonner le développement du marché. L'intensité concurrentielle est la plus élevée en Amérique du Nord et en Europe, où la rareté des espaces en rayon, les calendriers promotionnels et les frais de référencement créent des barrières à l'entrée, et la plus faible en Asie-Pacifique et dans les marchés émergents où la fragmentation de la distribution et les chaînes du froid sous-développées offrent des opportunités en terrain vierge pour les marques prêtes à investir dans les infrastructures et l'éducation des consommateurs.

Leaders du Secteur du Jus NFC

Eckes-Granini Group

Florida's Natural Growers

Grupo Jumex

The Coca-Cola Company

PepsiCo Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Quintus Technologies a achevé l'installation du système HPP QIF 600L dans l'usine d'Anhui de WakeFresh en Chine, offrant une capacité de cycle de 600 litres et un débit de 4 150 kilogrammes par heure pour soutenir l'expansion du plus grand fabricant de produits prêts à boire traités par HPP du pays dans les jus de fruits et légumes premium et les thés infusés à froid.

- Mars 2026 : Suja Organic a lancé le Watermelon Love Cold-Pressed Juice (faisant partie de la gamme « Loves ») et le Digestion Goldenberry Wellness Shot, tous deux contenant des probiotiques et disponibles à l'échelle nationale chez Kroger et Albertsons.

- Juillet 2025 : Frubaça, une coopérative portugaise de fruits et légumes, a installé un système HPP Quintus QIF 400L-5400 dans son COPA Fruit Center à Acipreste (près d'Alcobaça, centre du Portugal) pour augmenter la capacité de production des jus, smoothies et purées de marque COPA fabriqués sans conservateurs.

- Avril 2025 : Daily Dose Juice UK a signalé des augmentations de débit de production HPP dépassant 100 % au cours de la première année d'installation des équipements HPP Avure (AV-10/AV-20M-40M), permettant à la production de passer d'environ 100 000 bouteilles par semaine à plus de 400 000 bouteilles par semaine. L'installation a automatisé le chargement et le déchargement, réduit les coûts de main-d'œuvre, diminué le coût par litre et permis l'extension des équipes de 8 heures à une production continue de 24 heures, réduisant la dépendance aux transformateurs tiers et abaissant l'empreinte carbone grâce au traitement local.

Périmètre du Rapport sur le Marché Mondial du Jus NFC

Le jus NFC (Non Concentré) désigne le jus extrait directement des fruits ou légumes et non concentré ni reconstitué, conservant ainsi son goût naturel et ses nutriments. Le marché du jus NFC est segmenté par type de produit, catégorie, type d'emballage, canal de distribution et géographie. Par type de produit, le marché comprend le jus de fruits, les jus de légumes et les mélanges de fruits et légumes. Par catégorie, le marché est divisé en produits conventionnels et biologiques. Sur la base du type d'emballage, le marché est catégorisé en bouteilles PET, bouteilles en verre, Tetra Pack, canettes, pochettes et autres formats d'emballage. Par canal de distribution, le marché couvre les hypermarchés et supermarchés, les commerces de proximité et épiceries, la vente en ligne et autres circuits de distribution. Par géographie, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec la taille du marché et les prévisions fournies pour chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD) et du volume (litres).

| Jus de Fruits | Orange |

| Pomme | |

| Mélange d'Agrumes | |

| Tropical | |

| Autres | |

| Jus de Légumes | |

| Mélanges de Fruits et Légumes |

| Conventionnel |

| Biologique |

| Bouteilles PET |

| Bouteilles en Verre |

| Tetra Pack |

| Canettes |

| Pochettes |

| Autres |

| Hypermarchés et Supermarchés |

| Commerces de Proximité et Épiceries |

| Vente en Ligne |

| Autres Circuits de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Jus de Fruits | Orange |

| Pomme | ||

| Mélange d'Agrumes | ||

| Tropical | ||

| Autres | ||

| Jus de Légumes | ||

| Mélanges de Fruits et Légumes | ||

| Par Catégorie | Conventionnel | |

| Biologique | ||

| Par Type d'Emballage | Bouteilles PET | |

| Bouteilles en Verre | ||

| Tetra Pack | ||

| Canettes | ||

| Pochettes | ||

| Autres | ||

| Par Canal de Distribution | Hypermarchés et Supermarchés | |

| Commerces de Proximité et Épiceries | ||

| Vente en Ligne | ||

| Autres Circuits de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du jus NFC et à quelle vitesse croît-il ?

Le marché du jus NFC était évalué à 22,71 milliards USD en 2026 et devrait atteindre 28,49 milliards USD d'ici 2031, représentant un TCAC de 4,63 % durant 2026-2031.

Quel type de produit se développe le plus rapidement au sein du jus NFC ?

Les jus NFC à base de légumes devraient croître à un TCAC de 5,57 % jusqu'en 2031, dépassant les jus de fruits à mesure que les consommateurs recherchent des options à faible teneur en sucre et riches en nutriments.

Quelle est l'importance du jus NFC biologique dans les ventes globales ?

Le jus NFC biologique représentait 14,42 % des ventes de 2025 et est la catégorie à la croissance la plus rapide, progressant à un TCAC de 6,63 % jusqu'en 2031.

Quel canal de vente affiche les meilleures perspectives de croissance ?

La vente en ligne est le canal à la croissance la plus rapide, se développant à un TCAC de 7,79 % grâce aux modèles d'abonnement qui contournent l'espace limité en rayon réfrigéré.

Pourquoi l'Amérique du Nord reste-t-elle contrainte en approvisionnement pour le jus d'orange NFC ?

La crise du verdissement des agrumes en Floride a réduit la production nationale à des niveaux historiquement bas, de sorte que près de 90 % du jus d'orange américain provient désormais du Brésil et du Mexique, augmentant l'exposition aux fluctuations des prix à l'importation.

Dernière mise à jour de la page le: