Taille et part du marché des analyses réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

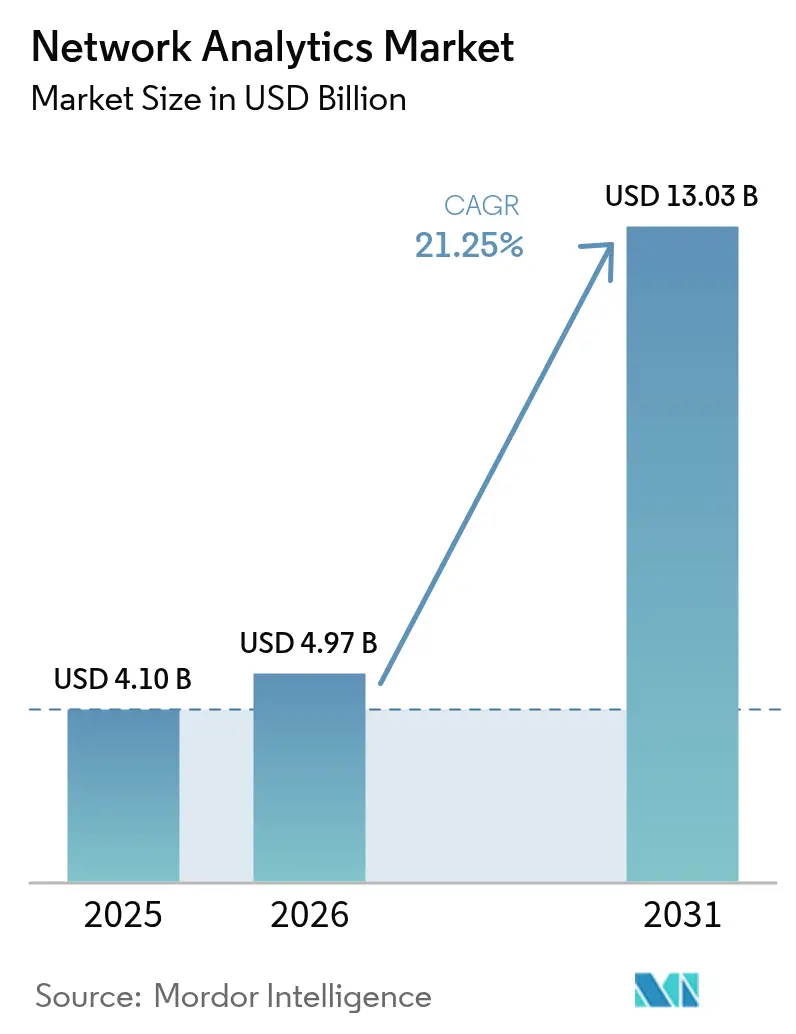

| Taille du Marché (2026) | 4.97 Milliards de dollars |

| Taille du Marché (2031) | 13.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses réseau par Mordor Intelligence

La taille du marché des analyses réseau était évaluée à 4,10 milliards USD en 2025 et devrait croître de 4,97 milliards USD en 2026 pour atteindre 13,03 milliards USD d'ici 2031, à un TCAC de 21,25 % durant la période de prévision (2026-2031). La croissance rapide du trafic de données, le déploiement de la 5G et la multiplication des appareils connectés ont propulsé les analyses réseau d'une simple surveillance vers un élément central de la stratégie d'infrastructure numérique. Les entreprises considèrent les analyses comme essentielles pour la maintenance prédictive, la planification des capacités et la sécurité, tandis que les fournisseurs de services les utilisent pour monétiser les réseaux programmables. L'intelligence artificielle sous-tend désormais la plupart des plateformes leaders, 60 % des dirigeants technologiques prévoyant une automatisation basée sur l'IA pour rationaliser les opérations[1]Chuck Robbins, « Le rôle de l'automatisation prédictive dans les réseaux modernes », Cisco, cisco.com. La consolidation entre fournisseurs, illustrée par l'acquisition de HashiCorp par IBM pour 6,4 milliards USD, témoigne de la demande pour des solutions de bout en bout combinant analyses et gestion informatique globale. Bien que les coûts initiaux élevés et la pénurie de compétences spécialisées freinent encore l'adoption, les modèles de livraison cloud et les services gérés facilitent l'accès au marché.

Principaux enseignements du rapport

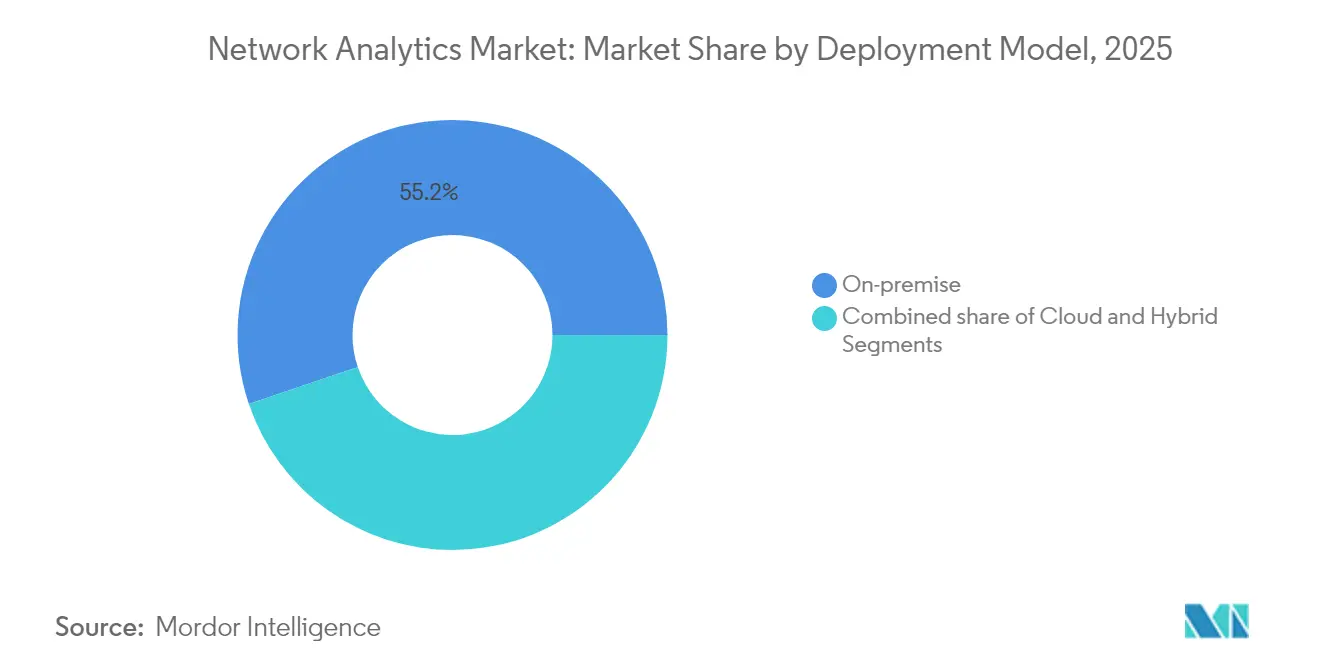

- Par modèle de déploiement, les installations sur site ont représenté 55,20 % de la part du marché des analyses réseau en 2025, tandis que les déploiements cloud devraient progresser à un TCAC de 23,4 % jusqu'en 2031.

- Par composant, les solutions ont capté 62,40 % des revenus en 2025 ; les services devraient enregistrer la croissance la plus rapide avec un TCAC de 22,6 % jusqu'en 2031.

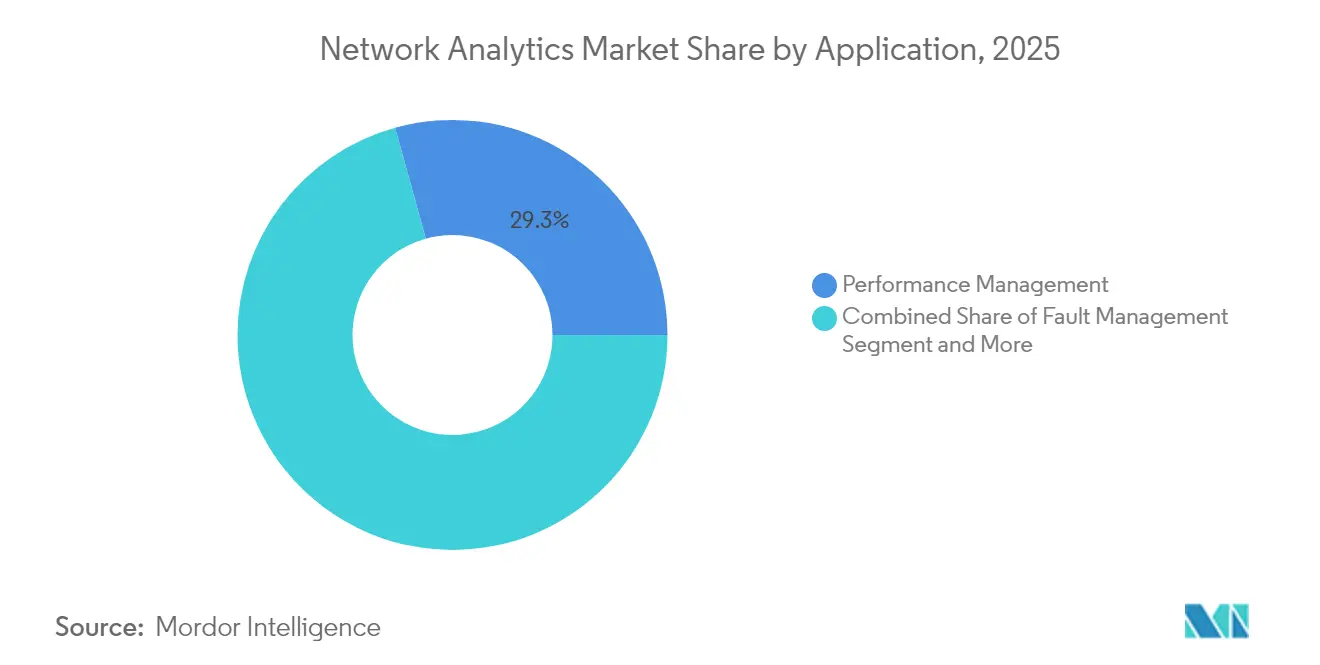

- Par application, la gestion des performances représentait 29,30 % de la taille du marché des analyses réseau en 2025, tandis que la sécurité et la détection des anomalies devraient se développer à un TCAC de 23,0 % jusqu'en 2031.

- Par utilisateur final, les fournisseurs de services de communication représentaient 47,20 % de la taille du marché des analyses réseau en 2025 ; les fournisseurs de services cloud affichent le TCAC prévisionnel le plus élevé de 22,3 % jusqu'en 2031.

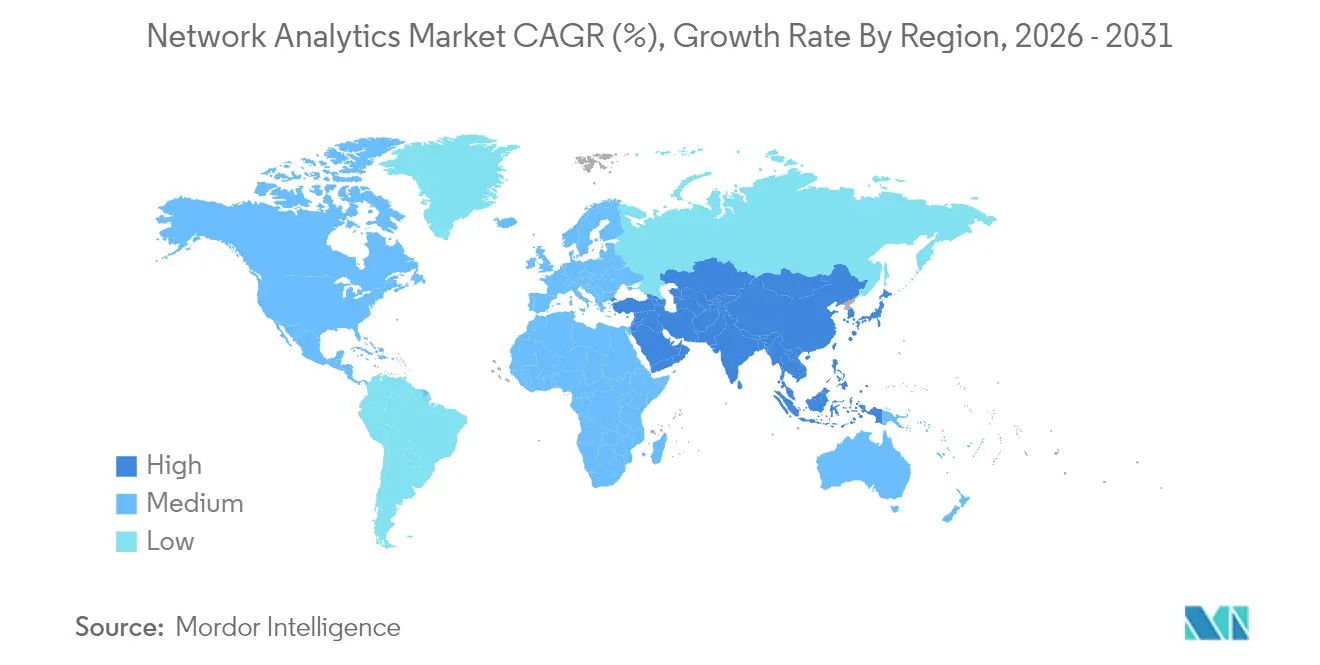

- Par géographie, l'Amérique du Nord a maintenu une part de revenus de 37,60 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 22,7 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des analyses réseau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réseaux autonomes et autogérés | +5.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion de l'IoT et des communications machine à machine | +4.7% | Asie-Pacifique, Mondial | Long terme (≥ 4 ans) |

| Déploiement de la 5G et explosion du trafic de données | +4.3% | Amérique du Nord, Europe, APAC développée | Moyen terme (2-4 ans) |

| Optimisation par jumeau numérique IA en boucle fermée | +3.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Monétisation du « réseau en tant que code » basée sur les API | +2.1% | Amérique du Nord, Europe émergente et APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin de réseaux autonomes et autogérés

La complexité croissante des réseaux et le coût des interruptions de service — 9 000 USD par minute pour les entreprises centrées sur le cloud — ont intensifié la demande d'infrastructures autoréparatrices. Les plateformes d'analyse enrichies par l'IA prédisent et corrigent désormais les pannes, permettant de passer d'un dépannage réactif à une optimisation proactive. Les secteurs exploitant des charges de travail critiques dépendent de plus en plus des AIOps, 72 % des responsables informatiques prévoyant des architectures basées sur des plateformes fusionnant analyses, automatisation et observabilité[2]Chuck Robbins, « Le rôle de l'automatisation prédictive dans les réseaux modernes », Cisco, cisco.com. En conséquence, les fournisseurs intègrent la détection d'anomalies en temps réel et l'orchestration pilotée par des politiques pour réduire le temps moyen de réparation et protéger les objectifs de niveau de service.

Essor de l'IoT et des communications machine à machine

Les plateformes d'analyse réseau ont ajouté une visibilité au niveau des appareils, le décodage de protocoles et l'établissement de références comportementales pour gérer un trafic hétérogène. Dans l'industrie manufacturière, les services publics et les déploiements de villes intelligentes, les analyses en temps réel soutiennent la maintenance prédictive et l'optimisation énergétique, générant des économies de coûts mesurables et des améliorations de la disponibilité.

Pression de l'explosion du trafic de données et du déploiement de la 5G

La 5G promet des vitesses 100 fois supérieures à la 4G et une latence inférieure à 1 milliseconde, prenant en charge jusqu'à 1 million d'appareils par kilomètre carré. Une telle densité amplifie les pics de trafic et la complexité du découpage en tranches. Les fournisseurs de services de communication s'appuient sur les analyses pour modéliser les tranches réseau, prévoir les capacités et maintenir la qualité d'expérience lors d'événements en direct. La corrélation en temps réel des métriques radio, cœur de réseau et transport sous-tend désormais les garanties différenciées pour les clients entreprises.

Optimisation par jumeau numérique IA en boucle fermée

Les jumeaux numériques répliquent les réseaux en production pour les tests de scénarios, la planification des capacités et l'évaluation des risques liés aux changements. Fusionnés avec l'IA, ils ont permis une amélioration de 32 % du temps de résolution des incidents pour les premiers adoptants[3]Rob Thomas, « Stratégie de cloud hybride après HashiCorp », IBM, ibm.com. Les grandes entreprises simulent les mises à niveau dans un environnement sandbox, déploient les configurations en toute confiance et réinjectent la télémétrie post-déploiement dans le modèle, créant un cycle d'optimisation vertueux couvrant la planification, la mise en œuvre et les opérations.

La monétisation du réseau en tant que code basée sur les API nécessite des analyses en temps réel

Les interfaces programmables permettent aux fournisseurs de services d'exposer la bande passante, la latence et les fonctionnalités de sécurité en tant que services à la demande. Les analyses en temps réel valident les accords de niveau de service, détectent les usages malveillants et informent la tarification dynamique. Les opérateurs de télécommunications qui vont au-delà de la connectivité intègrent désormais la télémétrie d'utilisation dans leurs catalogues de produits, permettant des lancements rapides de micro-services qui augmentent le revenu moyen par utilisateur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts initiaux élevés et retour sur investissement incertain | -2.1% | Marchés émergents, Mondial | Court terme (≤ 2 ans) |

| Contraintes liées à la confidentialité des données et à la réglementation | -1.8% | Europe, Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Déficit de compétences en opérations IA/ML | -1.5% | Marchés émergents, Mondial | Moyen terme (2-4 ans) |

| Dépendance fournisseur via des protocoles propriétaires | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et retour sur investissement incertain

Les déploiements complets nécessitent des licences logicielles, du matériel compatible avec la télémétrie, l'intégration des systèmes et la formation du personnel. Quantifier les retours financiers liés à la réduction des pannes ou à l'amélioration de l'expérience client reste difficile, en particulier pour les petites et moyennes organisations. La livraison cloud par abonnement allège les charges en capital, mais les pressions budgétaires dans les économies émergentes ralentissent encore l'adoption.

Contraintes liées à la confidentialité des données et à la réglementation

Des cadres tels que le RGPD imposent des règles strictes sur l'utilisation, le stockage et le transfert des données. Les réseaux transportant des informations personnelles ou sensibles doivent anonymiser ou localiser les enregistrements de trafic, ce qui complique les architectures d'analyse mondiales. Les fournisseurs répondent avec des options de masquage fin des données, d'accès basé sur les rôles et de traitement en région, mais l'évolution des exigences réglementaires continue d'alourdir la charge de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'adoption du cloud accélère la transformation

Les déploiements cloud devraient se développer à un TCAC de 23,4 %, dépassant l'ensemble du marché des analyses réseau. Cette évolution est portée par la scalabilité élastique, l'économie du paiement à l'usage et un accès facilité pour les équipes distribuées. Malgré cet élan, les installations sur site ont conservé 55,20 % des revenus en 2025 en raison de besoins accrus en matière de sécurité et de souveraineté. Les architectures hybrides ont gagné en faveur à mesure que les organisations font le pont entre les investissements existants et l'agilité future, une tendance renforcée par les institutions financières, dont 91 % ont déjà entamé leur modernisation vers le cloud.

Les modes de fonctionnement hybrides illustrent une vision pragmatique : les charges de travail soumises à des exigences strictes de contrôle des données restent sur site, tandis que les tâches analytiques à forte variabilité migrent vers les clouds publics. Cette dualité soutient l'optimisation des coûts sans sacrifier la gouvernance. Les analystes notent que 30 % des charges de travail des entreprises se trouvent désormais dans des clouds publics, les analyses et le DevOps menant les migrations. Les fournisseurs ont répondu en proposant des collecteurs conteneurisés, des tableaux de bord SaaS et des moteurs de politique unifiés couvrant les domaines privés et publics. Les pipelines d'intégration continue intègrent davantage les analyses dans les opérations quotidiennes, comprimant les cycles de développement.

Par composant : les services créent de la valeur à long terme

Les solutions ont dominé les revenus 2025 avec 62,40 %, mais les services devraient croître de 22,6 % par an à mesure que les organisations recherchent une expertise spécialisée. Les missions de conseil et d'intégration alignent les architectures d'analyse sur les objectifs métier, tandis que les services gérés déchargent le réglage quotidien et la maintenance des règles. La vague des services reflète les tendances plus larges de l'externalisation informatique ; le segment des fournisseurs de services gérés devrait atteindre 350 milliards USD en 2024 et dépasser 1 000 milliards USD d'ici 2033.

Les partenaires de services proposent de plus en plus des offres de conseil basées sur l'IA qui contextualisent les informations sur les performances en résultats métier. Les entreprises adoptant ces modèles ont signalé des économies de coûts de 20 à 30 % et des gains de productivité allant jusqu'à 25 %. Pour répondre à la demande, les fournisseurs proposent des guides opérationnels, des modèles pré-entraînés et des capacités de SOC à distance, réduisant le délai de mise en valeur et atténuant le déficit de compétences en IA. Cette évolution consolide les services comme pierre angulaire du marché des analyses réseau, générant des revenus récurrents et des relations clients plus profondes.

Par application : les préoccupations de sécurité stimulent l'adoption des analyses

Les plateformes de sécurité et de détection des anomalies devraient croître à un TCAC de 23,0 %, éclipsant les ambitions de gestion des performances et de gestion des pannes. Le coût des violations de données pour les entreprises de services professionnels incite les conseils d'administration à examiner attentivement les contrôles de protection. Les analyses basées sur l'IA corrèlent des billions de paquets, de journaux et d'enregistrements de flux pour détecter des schémas d'attaque subtils en quasi temps réel. Par conséquent, de nombreuses organisations déploient désormais un tissu d'analyse unifié qui relie la sécurité, les performances et les informations sur l'expérience client.

Bien que la gestion des performances ait représenté 29,30 % de la part en 2025, son rôle évolue vers une analyse des causes profondes couvrant les environnements hybrides et multi-cloud. Les moteurs de routage intelligent et les algorithmes d'optimisation du trafic utilisent la télémétrie en direct pour rediriger les flux loin des congestions ou des activités malveillantes, préservant l'expérience utilisateur tout en réduisant les coûts de bande passante. Les analyses de l'expérience client relient en outre les métriques techniques au sentiment, permettant des crédits de service proactifs et des campagnes de fidélisation.

Par utilisateur final : les fournisseurs cloud remodèlent le paysage des analyses

Les fournisseurs de services de communication ont représenté 47,20 % des revenus 2025, mais les fournisseurs cloud constituent le groupe à la croissance la plus rapide avec un TCAC de 22,3 %. Les hyperscalers appliquent les analyses pour équilibrer les charges de calcul, détecter les vecteurs de menaces est-ouest et assurer la connectivité inter-régions. Leur cadence d'innovation pousse les opérateurs de télécommunications traditionnels à adopter une intelligence en temps réel similaire ou à risquer la marchandisation. Les entreprises des secteurs bancaire, de la santé et du commerce de détail accélèrent également l'adoption, alignant la visibilité réseau sur la conformité réglementaire et les expériences omnicanales.

Le rapport sur les performances cloud comparant AWS, Microsoft Azure et Google Cloud souligne la demande croissante de télémétrie neutre vis-à-vis des fournisseurs qui évalue la disponibilité et la latence entre les régions. Les organisations intègrent ces données comparatives avec les flux internes pour déterminer le placement des charges de travail et négocier les objectifs de niveau de service. À mesure que les fournisseurs cloud généralisent les analyses réseau, ils intègrent également des API ouvertes qui favorisent un écosystème de partenaires à valeur ajoutée.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 37,60 % en 2025, soutenue par une adoption précoce, des budgets informatiques importants et un écosystème de fournisseurs avancé. Les organisations américaines des services financiers et de la santé déploient des analyses enrichies par l'IA pour satisfaire des exigences strictes en matière de disponibilité et de confidentialité. Les opérateurs canadiens utilisent les analyses pour optimiser les déploiements 5G à l'échelle nationale et gérer les obligations de couverture rurale. La clarté réglementaire et l'abondance de talents accélèrent l'expérimentation avec l'automatisation prédictive, maintenant la région à la pointe de l'innovation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 22,7 % jusqu'en 2031. La Chine et l'Inde financent des projets 5G, de villes intelligentes et d'IoT industriel à grande échelle qui exigent une visibilité granulaire dans des environnements multi-fournisseurs. Le Japon et la Corée du Sud intègrent l'IA à la surveillance réseau pour soutenir les essais de véhicules autonomes et l'automatisation des usines, tandis que l'Australie exploite les analyses pour protéger les infrastructures critiques contre les cybermenaces.

L'Europe progresse dans un contexte de réglementations strictes et d'une sensibilisation accrue à la sécurité. Le Royaume-Uni et l'Allemagne mènent l'adoption dans les services financiers et l'industrie manufacturière, cherchant des informations conformes au RGPD dans des architectures hybrides. La France et l'Italie renforcent les déploiements de télécommunications pour maintenir la satisfaction des clients sur des marchés mobiles concurrentiels. Les opérateurs d'énergie et de services publics en Europe du Nord et de l'Est déploient des analyses pour détecter les anomalies dans la télémétrie des réseaux intelligents. Les fournisseurs prospérant dans la région mettent l'accent sur les contrôles de souveraineté des données, les politiques d'accès utilisateur granulaires et les rapports de conformité automatisés.

Paysage réglementaire

Les déploiements d'analyse de réseau sont de plus en plus façonnés par les règles de cybersécurité et de chaîne d'approvisionnement qui renforcent les exigences en matière de surveillance, de journalisation et de reporting. Dans l'Union européenne, la directive NIS2 (Directive (UE) 2022/2555) accroît les attentes en matière de préparation aux incidents pour les entités essentielles et importantes, et le règlement d'exécution (UE) 2024/2690 de la Commission renforce les exigences techniques relatives à la journalisation du trafic réseau et des événements d'authentification. En conséquence, les fournisseurs subissent une pression accrue pour exploiter des pipelines de télémétrie auditables avec un accès contrôlé aux résultats des analyses.

Aux États-Unis, la Federal Communications Commission (FCC) a renforcé les exigences en matière de chaîne d'approvisionnement télécom et de cybersécurité, y compris des actions liées à la FCC Covered List. En mai 2026, la FCC a adopté un avis de projet de réglementation visant à restreindre les entités identifiées sur la Covered List de fournir des services de télécommunications interétatiques nationaux, et elle a également adopté des exigences imposant aux exploitants de réseaux de câbles sous-marins de mettre en œuvre des plans de gestion des risques de cybersécurité. Ces mesures accroissent le contrôle en matière de conformité sur le traitement des données réseau, la provenance des fournisseurs, et les contrôles de sécurité intégrés dans les plateformes d'analyse utilisées par les opérateurs et les exploitants d'infrastructures critiques.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analyse de réseau commence par la génération de télémétrie sur les réseaux physiques et virtuels (RAN, cœur de réseau, transport, SD-WAN, SASE et réseaux cloud), puis se poursuit par la collecte et la normalisation à l'aide d'agents, de collecteurs, de journaux de flux, de capture de paquets et d'API. Les plateformes d'intelligence réseau enrichissent et analysent ensuite les données grâce à la corrélation par IA/apprentissage automatique, à la détection d'anomalies et à l'analyse des causes profondes, et transmettent les résultats aux couches d'exécution telles que l'orchestration, la gestion des tickets et les systèmes de politiques, les résultats étant livrés via des tableaux de bord, des API et une automatisation en boucle fermée. Les fournisseurs d'infrastructures (par exemple, Cisco et Nokia) et les fournisseurs de plateformes fournissent le logiciel principal, tandis que les hyperscalers (AWS, Google Cloud) fournissent la puissance de calcul et le stockage évolutifs pour les analyses fournies via le cloud.

En aval, l'intégration, les opérations et l'optimisation du cycle de vie génèrent une couche de services substantielle, les prestataires de services professionnels et les fournisseurs de services gérés (tels qu'Accenture et Cognizant) intégrant l'observabilité réseau, l'automatisation et les opérations multi-cloud dans des engagements continus. Les partenariats soutiennent de plus en plus l'expertise sectorielle et l'automatisation, notamment le lancement par Nokia de l'Autonomous Network Fabric (juin 2025) pour appliquer des modèles d'IA entraînés pour les télécoms à l'observabilité et à la remédiation, ainsi que l'annonce par Mobileum et NOHOLD d'une alliance stratégique en IA (septembre 2025) axée sur l'automatisation propulsée par l'IA et la monétisation des données télécoms. Les goulots d'étranglement dans la chaîne incluent les préoccupations de sécurité dans les environnements désagrégés, les pénuries persistantes de compétences en opérations IA/apprentissage automatique pour les pipelines de données réseau, et les contraintes de capex/opex qui poussent les acheteurs vers des modèles SaaS et gérés.

Paysage concurrentiel

Le marché des analyses réseau présente une concentration modérée. Cisco, IBM et Juniper Networks combinent de larges portefeuilles avec un support mondial, renforçant leurs positions d'acteurs établis. Chacun a intégré des moteurs d'apprentissage automatique et une orchestration basée sur les intentions pour se différencier des outils de capture de paquets banalisés. Des entreprises spécialisées telles que SAS Institute et Sandvine se distinguent par leur profondeur dans les analyses de flux à haute vitesse ou les cas d'usage orientés abonnés, poussant les acteurs plus importants à accélérer l'innovation.

Les acquisitions stratégiques illustrent la course vers des solutions intégrées. L'acquisition de HashiCorp par IBM élargit sa portée dans le cloud hybride, tandis que l'ajout de ThousandEyes par Cisco étend la visibilité à l'internet public. Hewlett Packard Enterprise a renforcé sa gamme de réseaux Aruba avec des commutateurs haute capacité pour les charges de travail IA[4]David Hughes, « Livraison d'une infrastructure de commutation prête pour l'IA », Hewlett Packard Enterprise, hpe.com. Les feuilles de route des fournisseurs mettent l'accent sur la facilité d'utilisation, la remédiation guidée et la corrélation inter-domaines pour servir les opérateurs non spécialistes.

Les opportunités de croissance inexploitées résident dans les analyses de chiffrement à sécurité quantique, la validation des politiques de confiance zéro et les solutions verticales spécifiques intégrant des ontologies de domaine. Les fournisseurs forgeant des partenariats avec des hyperscalers cloud et des plateformes d'information sur la sécurité acquièrent un avantage de premier entrant. L'intensité concurrentielle devrait augmenter à mesure que les collecteurs open source et les normes de télémétrie érodent les avantages propriétaires, propulsant les fournisseurs vers la science des données à valeur ajoutée et la tarification basée sur les résultats.

Leaders du secteur des analyses réseau

Accenture PLC

Cisco Systems Inc.

Hewlett Packard Enterprise Company

IBM Corporation

Juniper Networks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'interopérabilité normalisée dans l'analyse 5G crée un espace pour les fournisseurs capables de commercialiser la collecte de données multi-fournisseurs et l'assurance en boucle fermée à travers le RAN, le cœur de réseau et le transport. En février 2026, le 3GPP a mis à jour la spécification TS 129 552 (Release 19) avec des procédures détaillées pour les flux de signalisation d'analyse de données réseau et la collecte de données à travers plusieurs fonctions de réseau 5G, et en mars 2026, le 3GPP a mis à jour la spécification TS 129 575 (Release 17) pour formaliser la fonction de dépôt de données d'analyse (ADRF) pour l'injection de données en temps réel normalisée, la collecte par abonnement et la récupération par lot. Ces spécifications favorisent des opportunités commerciales pour les plateformes d'analyse qui s'alignent sur des interfaces normalisées tout en se différenciant par la corrélation pilotée par l'IA, la validation des politiques et des cas d'usage spécifiques à un domaine pour les CSP et les grandes entreprises.

L'opérationnalisation constitue un domaine d'opportunité clé. De nombreuses organisations génèrent déjà une télémétrie à haute résolution, mais les écarts entre les résultats des analyses et les systèmes d'exécution (contrôleurs, orchestrateurs et ITSM) limitent les actions autonomes dans les réseaux de production. Cela stimule la demande pour des pipelines de données en streaming et des architectures de scoring en quasi temps réel, y compris les piles basées sur Kafka et Flink citées par les praticiens du secteur en 2026, afin de réduire le délai avant obtention d'informations exploitables et de s'intégrer aux flux de travail d'ingénierie réseau. Les fournisseurs et partenaires de services qui intègrent des contrôles de qualité des données, des résultats explicables et des intégrations préconfigurées pour les environnements hybrides et multi-cloud peuvent cibler des budgets qui restent bloqués sur des déploiements de surveillance uniquement, en particulier dans la détection de sécurité et d'anomalies où la corrélation intersectorielle à travers les chemins d'entreprise, internet et cloud demeure une lacune de visibilité courante.

Développements récents du secteur

- Février 2026 : Accenture a acquis une plateforme technologique d'IA avancée auprès d'Avanseus afin d'améliorer sa plateforme réseau cognitive pour les télécommunications. Cette acquisition renforce la capacité d'Accenture à fournir des programmes d'opérations réseau assistés par IA agentique combinant analyse et automatisation. Elle accroît également la pression concurrentielle sur les fournisseurs d'analyse pure play, les intégrateurs de systèmes intégrant des capacités d'IA propriétaires dans leurs offres de services gérés et professionnels.

- Décembre 2025 : Hewlett Packard Enterprise a élargi son portefeuille de réseaux natifs IA en intégrant la télémétrie de HPE Aruba Networking et HPE Juniper Networking Apstra dans un centre de commande hybride unique via HPE OpsRamp. L'unification de ces sources de données renforce la position de HPE en matière d'observabilité de bout en bout et accélère la consolidation des outils d'analyse et d'opérations sous un seul plan de contrôle. Cette évolution relève les exigences en matière de corrélation intersectorielle à travers les réseaux de campus, de centres de données et de cloud hybride.

- Juillet 2025 : Hewlett Packard Enterprise a finalisé son acquisition entièrement en numéraire de Juniper Networks, suite à un règlement avec le département de la Justice des États-Unis qui exigeait la cession de l'activité Instant On de HPE. Cette transaction remodèle la dynamique concurrentielle en combinant les portefeuilles Aruba et Juniper à travers la commutation, le routage et les opérations réseau pilotées par l'IA. Elle concentre également les actifs d'analyse et d'automatisation au sein d'un fournisseur de réseaux full-stack plus important, influençant les choix d'approvisionnement pour les déploiements d'analyse réseau des CSP et des entreprises.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'analyse de réseau couvre les logiciels et services associés qui capturent et analysent les données réseau (telles que les flux, les paquets et la télémétrie) afin d'améliorer les performances, de planifier la capacité et d'identifier les comportements anormaux à travers les réseaux d'entreprise, télécom et cloud.

Exclusions du périmètre : Nous excluons les outils internes personnalisés développés uniquement pour un usage interne, ainsi que les sondes matérielles autonomes lorsqu'elles sont vendues sans abonnement à un logiciel d'analyse.

Aperçu de la segmentation

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

- Par composant

- Solutions

- Plateformes d'intelligence réseau

- Gestion des performances

- Analyses de sécurité

- Détection des causes profondes et des anomalies

- Optimisation du trafic

- Services

- Services professionnels

- Services gérés

- Solutions

- Par application

- Gestion des performances

- Gestion des pannes

- Gestion de l'expérience client

- Sécurité et détection des anomalies

- Routage intelligent et optimisation du trafic

- Par utilisateur final

- Fournisseurs de services de communication

- Opérateurs de télécommunications

- Fournisseurs d'accès à internet

- Fournisseurs de communications par satellite

- Fournisseurs de réseaux câblés

- Fournisseurs de services cloud

- Entreprises

- Banque, services financiers et assurance (BFSI)

- Santé

- Commerce de détail et commerce électronique

- Industrie manufacturière

- Gouvernement et secteur public

- Fournisseurs de services de communication

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par l'alignement des définitions et de la frontière de revenus entre licences logicielles, abonnements et services gérés. Nous avons utilisé des références publiques telles que les ensembles de données de la FCC sur le haut débit et les télécoms, les indicateurs de l'UIT, les orientations de cybersécurité du NIST, les rapports sur les menaces de l'ENISA et les statistiques de l'OCDE sur l'économie numérique afin de comprendre la croissance du trafic, la pression en matière de sécurité et les tendances de connectivité des entreprises.

Ensuite, nous avons examiné les dépôts des fournisseurs et présentations aux investisseurs, la documentation produit et la presse réputée afin de cartographier les schémas d'achat typiques, notamment la manière dont l'analyse est passée des déploiements sur site aux offres basées sur le cloud. Les bases de données de brevets ont été consultées pour repérer les domaines où l'investissement augmente (par exemple, l'analyse de télémétrie et l'automatisation), et un abonnement d'actualités et de données financières a permis de suivre les contrats majeurs, les partenariats et les signaux de tarification. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Les données primaires provenaient d'entretiens et d'enquêtes menés avec des responsables des opérations réseau, des équipes de sécurité, des fournisseurs de services gérés et des chefs de produit qui suivent les budgets et les décisions de déploiement. Pour un marché mondial comme celui-ci, la couverture a été répartie entre les Amériques, l'EMEA et l'APAC afin de tester les différences en matière de maturité cloud, de cycles d'investissement télécom et de niveau de pression réglementaire. Les réponses des répondants ont été utilisées pour affiner les valeurs de contrat moyennes, l'adoption typique des modules et la manière dont les acheteurs distinguent l'analyse des outils de surveillance connexes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | CXO : 14 % | APAC : 39 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 55 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide de vérifications descendantes et ascendantes, où les bassins de demande descendants ont été reconstitués à partir des signaux de dépenses en réseaux télécom et d'entreprise, puis filtrés selon la part réaliste allouée aux logiciels d'analyse et aux services associés. Les totaux ont été recoupés à l'aide d'approximations ascendantes sélectives telles que des répartitions de revenus de fournisseurs échantillonnées, des vérifications de canaux avec les fournisseurs de services, et une logique de prix de vente moyen multiplié par le volume pour les déploiements typiques.

Les principales données ayant façonné le modèle incluaient la croissance du trafic des entreprises et des opérateurs, le rythme de déploiement de la 5G et de la fibre, la migration des charges de travail vers le cloud, le taux d'adoption de la télémétrie et la fréquence des incidents de sécurité réseau déclenchant des mises à niveau analytiques. Lorsque les répartitions directes des revenus n'étaient pas systématiquement visibles, les écarts ont été traités par des ratios de substitution validés lors d'entretiens (par exemple, les taux de rattachement de l'analyse aux déploiements de surveillance), puis testés dans des conditions extrêmes à travers les régions.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios appuyée par les tendances issues des indicateurs ci-dessus, et les scénarios ont été affinés après avoir vérifié les attentes des praticiens en matière de croissance budgétaire, de basculement vers le cloud et de cycles de consolidation au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses informatiques régionales, les cycles de capex télécom et le rythme attendu d'adoption du cloud, puis les écarts les plus importants ont été examinés avant validation finale. Lorsqu'un chiffre semblait incohérent, le modèle a été relancé avec des facteurs ajustés, et l'hypothèse a été retestée à travers des entretiens de suivi avec des experts.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des lancements de produits majeurs, des évolutions réglementaires ou des changements marqués dans l'investissement des opérateurs. Avant la livraison, un examen final par les analystes est réalisé afin que les clients reçoivent une vue actualisée alignée sur les informations les plus récentes disponibles.

Estimation du marché de l'analyse de réseau de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analyse de réseau peuvent varier même lorsqu'elles semblent couvrir le même sujet, car la ligne de délimitation du périmètre est tracée différemment et le même revenu est parfois comptabilisé dans plusieurs catégories. Les différences proviennent également de l'année de référence choisie, de la manière dont le calendrier de conversion des devises est traité, et de la question de savoir si les services sont considérés comme faisant partie du marché ou en sont exclus.

L'écart principal provient du fait que la surveillance réseau autonome et les sondes purement matérielles sont intégrées ou non dans les totaux d'analyse, Mordor Intelligence ne comptabilisant l'analyse de réseau que lorsque les logiciels et services associés fournissent une analyse basée sur les paquets, les flux ou la télémétrie plutôt qu'une simple visibilité de surveillance.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,97 milliards USD (2026) | |

| Cabinet-conseil mondial A | 3,32 milliards USD (2025) | Utilise une base 2025 et semble appliquer une vision de monétisation plus étroite, ce qui peut sous-estimer les revenus de services et retarder la reconnaissance de l'expansion des abonnements cloud. |

| Éditeur sectoriel B | 2,89 milliards USD (2022) | Ancre le modèle sur une année de référence plus ancienne et un horizon de prévision plus long, et le résumé public ne sépare pas clairement les suites de surveillance pures de l'analyse, ce qui peut modifier sensiblement le point de départ. |

Pris ensemble, l'écart reflète principalement des choix de périmètre et de calendrier, et non simplement des différences arithmétiques. En rattachant l'estimation à des indicateurs de demande observables tels que la croissance du trafic, la migration vers le cloud et les cycles d'investissement télécom, le total du marché reste traçable à des étapes reproductibles pouvant être revérifiées à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des analyses réseau ?

Le marché s'élève à 4,97 milliards USD en 2026 et devrait croître pour atteindre 13,03 milliards USD d'ici 2031.

Quelle région est en tête des revenus dans les solutions d'analyses réseau ?

L'Amérique du Nord est en tête avec une part de revenus de 37,60 % en 2025, portée par une adoption précoce et des investissements 5G à grande échelle.

Pourquoi les fournisseurs de services cloud constituent-ils le segment d'utilisateurs finaux à la croissance la plus rapide ?

Leur TCAC de 22,3 % reflète la nécessité d'optimiser des infrastructures complexes et distribuées et d'assurer une prestation de services haute performance.

Comment l'IA améliore-t-elle les résultats des analyses réseau ?

L'IA permet la maintenance prédictive, la remédiation automatisée et la détection des anomalies de sécurité, réduisant le temps de résolution jusqu'à 32 % dans certains déploiements.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud se développent à un TCAC de 23,4 % en raison de la scalabilité, des coûts initiaux réduits et du déploiement rapide des services.

Dernière mise à jour de la page le: