Taille et Part du Marché du Lieu de Travail en tant que Service (WaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.21 Milliards de dollars |

| Taille du Marché (2031) | 19.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Lieu de Travail en tant que Service (WaaS) par Mordor Intelligence

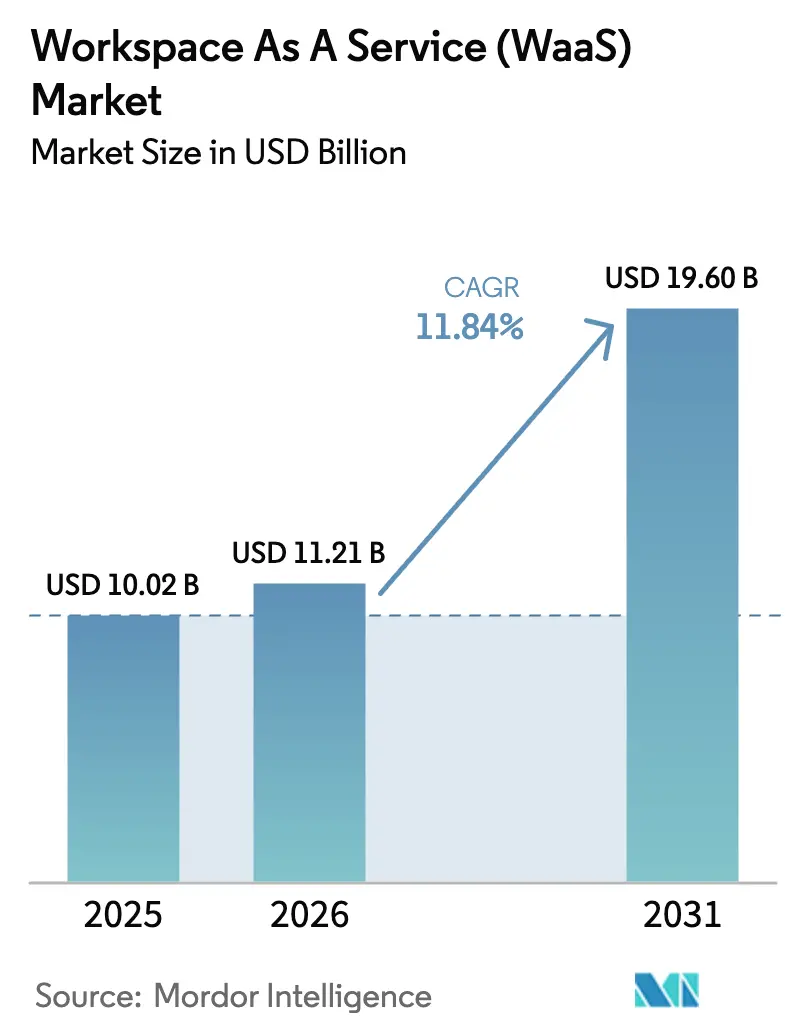

La taille du marché du Lieu de Travail en tant que Service en 2026 est estimée à 11,21 milliards USD, en croissance par rapport à la valeur de 2025 de 10,02 milliards USD, avec des projections pour 2031 montrant 19,6 milliards USD, croissant à un TCAC de 11,84 % sur la période 2026-2031.

La croissance est soutenue par le passage des entreprises à des architectures de lieu de travail numérique axées sur le cloud qui convergent les outils de sécurité, de conformité et de productivité en une expérience virtuelle unique. Les dépenses en capital des hyperscalers dépassant 380 milliards USD ont libéré une capacité GPU mondiale qui prend en charge les bureaux virtuels pilotés par l'IA, tandis que la tarification à l'utilisation maintient des barrières faibles pour les petites équipes dans tous les secteurs. L'adoption rapide des cadres de confiance zéro, la surveillance croissante de la conformité et les exigences de travail hybride sécurisé soutiennent la demande dans les secteurs réglementés. Par ailleurs, une concentration modérée du marché encourage à la fois les acteurs établis et les nouveaux fournisseurs natifs du cloud à innover autour de charges de travail spécialisées telles que la conception graphique, le trading financier et la collaboration en temps réel.

Principaux Enseignements du Rapport

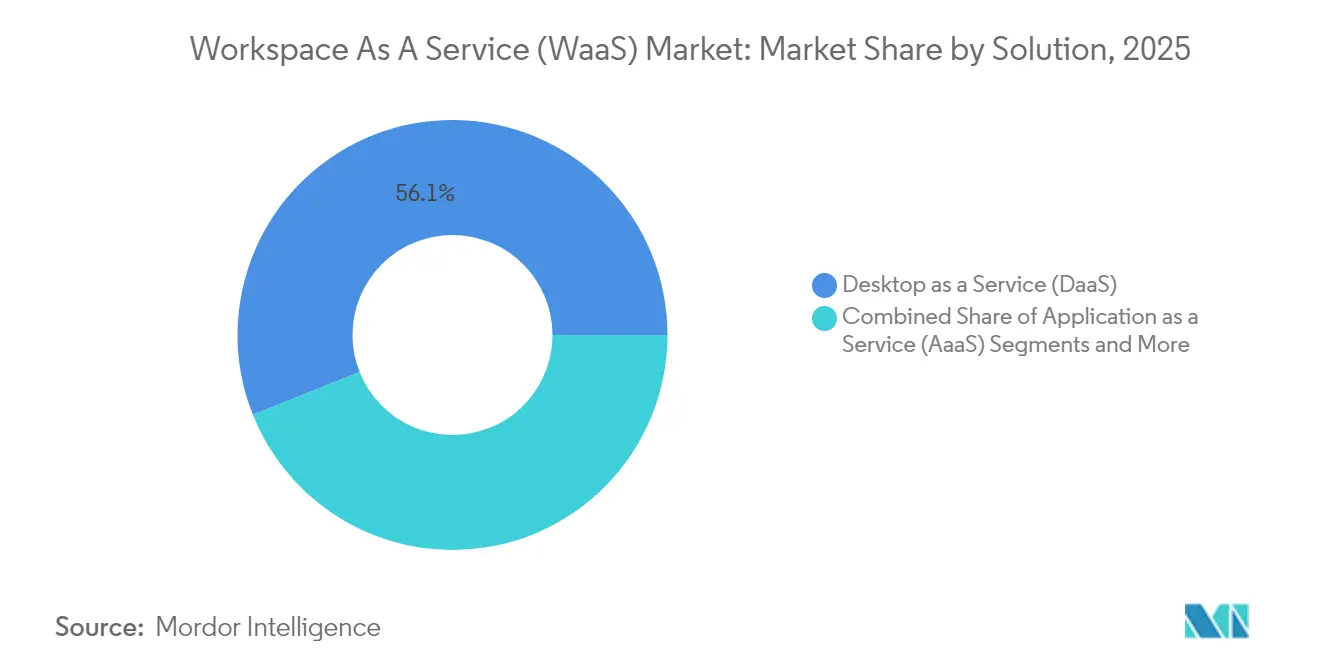

- Par solution, le Bureau en tant que Service a représenté 56,05 % de la part du marché du Lieu de Travail en tant que Service en 2025 ; les Suites de Collaboration Intégrées devraient se développer à un TCAC de 12,72 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site ont représenté 66,80 % de la taille du marché du Lieu de Travail en tant que Service en 2025 ; le déploiement cloud devrait croître à un TCAC de 13,35 % jusqu'en 2031.

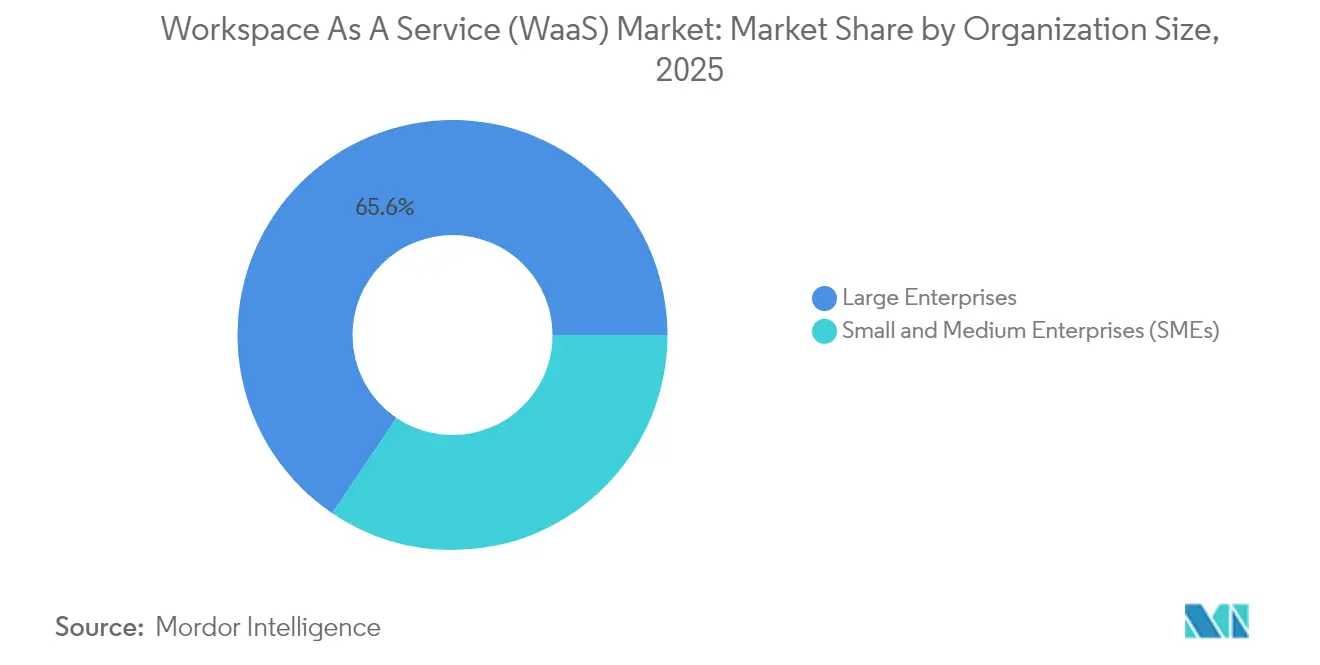

- Par taille d'organisation, les grandes entreprises ont détenu 65,55 % de la part du marché du Lieu de Travail en tant que Service en 2025, tandis que le segment des PME devrait progresser à un TCAC de 13,1 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'IT et les Télécommunications ont capturé 32,85 % de la part des revenus en 2025 ; le BFSI est positionné pour le TCAC le plus rapide de 12,15 % entre 2026 et 2031.

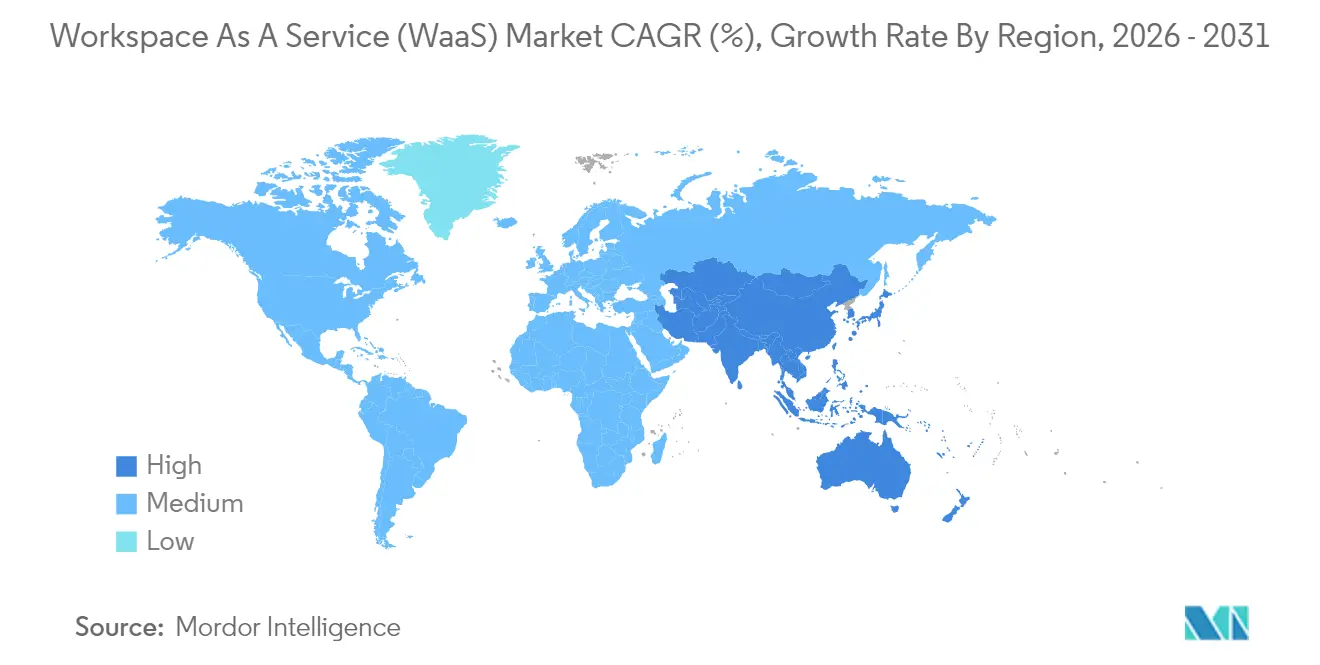

- Par géographie, l'Amérique du Nord a mené avec 35,15 % de la part du marché du Lieu de Travail en tant que Service en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 12,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Lieu de Travail en tant que Service (WaaS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| La prolifération du BYOD stimule la demande de WaaS | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avantages de coût et d'évolutivité du Cloud-VDI | +3.2% | Mondial, en particulier les marchés des PME en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences de sécurité pour le travail hybride | +2.1% | Amérique du Nord et UE, débordement vers l'APAC | Court terme (≤ 2 ans) |

| Expansion du portefeuille DaaS des hyperscalers | +2.5% | Mondial, concentré dans les principales régions cloud | Moyen terme (2-4 ans) |

| Tableaux de bord ESG intégrés dans le lieu de travail numérique | +0.8% | Europe, marchés réglementaires d'Amérique du Nord | Long terme (≥ 4 ans) |

| Stations de travail virtuelles accélérées par GPU (IA/graphisme) | +1.4% | Amérique du Nord, Europe, pôles IA en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Prolifération du BYOD Stimule la Demande de WaaS

Les organisations adoptant des politiques d'Apportez Votre Propre Appareil s'appuient de plus en plus sur des bureaux virtuels centralisés pour protéger les données et appliquer une sécurité uniforme. L'authentification multifacteur, l'accès conditionnel granulaire et l'isolation de session intégrés dans le WaaS réduisent les risques liés au matériel non géré. Les cabinets comptables, juridiques et de design signalent un intégration plus rapide du personnel saisonnier, car les applications virtuelles sont livrées instantanément sur les ordinateurs portables et tablettes personnels. Les DSI citent également une meilleure visibilité des actifs informatiques, car la livraison indépendante des appareils maintient la propriété intellectuelle dans le centre de données plutôt que sur les terminaux. Cette dynamique positionne le BYOD comme un moteur à moyen terme sur les marchés matures et émergents.

Avantages de Coût et d'Évolutivité du Cloud-VDI

Les bureaux virtuels hébergés dans le cloud réduisent le coût total de possession en supprimant les renouvellements massifs de matériel et en faisant passer les dépenses à des modèles basés sur la consommation. Les appareils Amazon WorkSpaces Thin Client démarrent à 195 USD et diffusent des pixels chiffrés depuis le cloud, illustrant comment la gestion centralisée réduit le support sur site[1]AWS, "Présentation de WorkSpaces Thin Client," aws.amazon.com. Microsoft Azure Virtual Desktop ajoute Windows 11 multi-session pour maximiser la densité, tandis que les empreintes mondiales des centres de données permettent une mise à l'échelle instantanée lors de fusions ou de phases de projet de pointe. Ces efficacités résonnent le plus fortement auprès des PME d'Asie-Pacifique qui manquaient auparavant de capital pour une infrastructure de niveau entreprise.

Exigences de Sécurité pour le Travail Hybride

Les effectifs hybrides permanents nécessitent des piles de sécurité consolidées qui appliquent les principes de confiance zéro. L'infrastructure de bureau virtuel maintient les données sensibles dans le cloud d'entreprise, applique des correctifs centralisés et achemine le trafic via des canaux inspectés. Les institutions financières utilisent des instances VDI conformes à la norme PCI-DSS pour permettre aux traders, analystes et agents de support d'opérer depuis leur domicile sans données clients stockées localement. Les agences de santé et du secteur public adoptent la même approche pour protéger les dossiers électroniques et les informations des citoyens, faisant de la sécurité un catalyseur à court terme pour chaque secteur réglementé.

Expansion du Portefeuille DaaS des Hyperscalers

AWS, Microsoft et Google ont collectivement alloué plus de 380 milliards USD pour le matériel cloud de nouvelle génération qui alimente les stations de travail virtuelles accélérées par GPU. AWS est en tête avec des engagements clients de 164 milliards USD, suivi de près par Microsoft Azure à 129,5 milliards USD. Des alliances étendues — telles que le pacte de huit ans de Citrix le désignant comme partenaire Azure préféré de Microsoft — regroupent le stockage optimisé, la mise en réseau et les services d'IA pour plus de 100 millions d'utilisateurs potentiels. Les fournisseurs de néocloud axés sur les GPU, notamment CoreWeave et Lambda Labs, gagnent également du terrain en répondant aux tâches d'IA et de graphisme qui bénéficient de clusters à faible contention. Cet afflux de capital élargit la portée géographique et relève les plafonds de performance pour le marché du Lieu de Travail en tant que Service.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Latence réseau persistante et lacunes en bande passante | -1.8% | Zones rurales mondiales, marchés émergents | Court terme (≤ 2 ans) |

| Complexité d'intégration des applications héritées | -1.2% | Marchés d'entreprise avec une infrastructure informatique établie | Moyen terme (2-4 ans) |

| La hausse des frais de sortie cloud érode le TCO | -0.9% | Mondial, en particulier les environnements multi-cloud | Court terme (≤ 2 ans) |

| Les règles de souveraineté des données imposent une empreinte VDI locale | -0.7% | Europe, secteurs réglementés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Latence Réseau Persistante et Lacunes en Bande Passante

Les bureaux virtuels sont très sensibles au délai aller-retour. Les tests de référence de Citrix montrent que l'expérience utilisateur chute fortement une fois que la latence dépasse 150 millisecondes et devient inacceptable au-delà de 300 millisecondes. De nombreuses zones rurales et économies émergentes s'appuient encore sur un haut débit incohérent, entraînant des décalages de saisie, des coupures audio et des graphiques flous qui découragent l'adoption. Les hyperscalers atténuent les contraintes grâce à des zones périphériques proches et au transport UDP adaptatif, mais l'infrastructure du dernier kilomètre reste inégale. Les déploiements de fibre optique parrainés par les gouvernements et les projets pilotes de sans-fil fixe 5G seront essentiels, en particulier pour les déploiements impliquant de la vidéo haute définition ou des charges de travail CAO.

Complexité d'Intégration des Applications Héritées

Les entreprises hébergeant des applications vieilles de plusieurs décennies se heurtent à des obstacles à la migration. Les logiciels plus anciens codent souvent en dur les pilotes de périphériques ou supposent des systèmes d'exploitation spécifiques, rendant la livraison virtuelle ardue. Les équipes informatiques doivent effectuer des tests de compatibilité, refactoriser le code ou conteneuriser les exécutables — des étapes qui gonflent les budgets et les délais. Les secteurs fortement réglementés nécessitent une validation supplémentaire avant utilisation en production, ajoutant aux dépenses de certification. Bien que les outils modernes de superposition Windows et les courtiers de communication à distance d'applications réduisent certaines frictions, la courbe d'apprentissage maintient un sous-ensemble de systèmes critiques liés aux silos sur site plus longtemps que prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : La Dominance du Bureau Stimule la Consolidation des Plateformes

Le Bureau en tant que Service a sécurisé 56,05 % de la part du marché du Lieu de Travail en tant que Service en 2025, reflétant une demande persistante pour des images de système d'exploitation complet prenant en charge les logiciels métier hérités. Les entreprises privilégient ce modèle car la correction centralisée, la gestion des images de référence et la restauration instantanée simplifient la conformité par rapport aux ordinateurs portables individuels. L'adoption du DaaS s'adapte également facilement aux sous-traitants et au personnel saisonnier grâce à la facturation horaire. Le leadership du segment a incité les fournisseurs de plateformes à fusionner des fonctions complémentaires telles que l'identité, l'observabilité et l'analyse des terminaux dans des consoles unifiées.

Les Suites de Collaboration Intégrées représentent la catégorie à la croissance la plus rapide avec un TCAC de 12,72 % jusqu'en 2031. Les offres groupées combinant chat, appels, co-rédaction de documents et automatisation des flux de travail réduisent la prolifération des outils et encouragent la consolidation des licences. Microsoft Teams dans les accords Office 365 existants et Google Workspace dans les cohortes d'éducation et de startups dominent les volumes. Les fournisseurs intègrent désormais l'IA de transcription de réunions, le tableau blanc et les générateurs de processus à faible code, positionnant les suites comme tremplin pour des plateformes d'expérience numérique plus larges. Cette trajectoire diluera progressivement les solutions de conférence ou de stockage autonomes à mesure que les entreprises gravitent vers des écosystèmes cohésifs.

Par Modèle de Déploiement : L'Accélération du Cloud Remodèle l'Infrastructure

Les déploiements sur site contrôlaient 66,80 % de la taille du marché du Lieu de Travail en tant que Service en 2025, les entreprises tirant parti de leurs investissements amortis et affirmant leur souveraineté des données. Ces parcs associent souvent des logiciels VDI à des clusters hyperconvergés fonctionnant dans des centres de données privés. Cependant, une planification de capacité stricte, des cycles de renouvellement du matériel et des sites de reprise après sinistre séparés maintiennent des coûts en capital élevés.

Le déploiement cloud devrait enregistrer le TCAC le plus fort de 13,35 % jusqu'en 2031. Les fournisseurs livrent des GPU de niveau entreprise, une élasticité automatisée et une redondance mondiale sans dépenses initiales. Microsoft Azure Virtual Desktop sur Azure Stack HCI fait le pont entre les deux mondes en hébergeant des hôtes de session virtuelle sur site tout en les contrôlant depuis le cloud. Les organisations européennes gravitent vers des régions cloud souveraines qui répondent aux décisions de transfert de données RGPD et Schrems II. Au fil du temps, le modèle opérationnel du cloud public dominera les nouveaux déploiements en champ vierge et l'expansion des charges de travail, même parmi les entités fortement réglementées.

Par Taille d'Organisation : Les PME Propulsent le Volume Incrémental

Les grandes entreprises ont représenté 65,55 % de la part du marché du Lieu de Travail en tant que Service en 2025 grâce à des effectifs importants et à des régimes de conformité complexes. Les banques, les opérateurs de télécommunications et les fabricants mondiaux déploient des dizaines de milliers de bureaux virtuels pour protéger les données des clients, soutenir les transitions de fusion et permettre la collaboration d'ingénierie en suivant le soleil. Les consoles de gestion centralisées, les stratégies d'images en couches et les circuits réseau dédiés satisfont des SLA de performance stricts.

Les petites et moyennes entreprises restent la cohorte la plus dynamique avec un TCAC de 13,1 % attendu jusqu'en 2031. Les niveaux d'abonnement de type SaaS permettent aux entreprises en croissance d'accéder à la même résilience et sécurité que les conglomérats sans acheter de serveurs ni embaucher d'administrateurs spécialisés. Les opérateurs d'espaces de travail partagés et les marques de coworking dans les pôles métropolitains regroupent de plus en plus les bureaux virtuels aux côtés des bureaux physiques, permettant aux PME de constituer des équipes basées sur des projets du jour au lendemain. À mesure que les fournisseurs simplifient l'intégration grâce à des assistants de configuration basés sur navigateur et à une facturation intégrée, la demande des PME élargira régulièrement le volume adressable global.

Par Secteur d'Utilisateur Final : Les Secteurs Réglementés Commandent une Adoption Précoce

L'IT et les Télécommunications ont sécurisé 32,85 % de la part du marché du Lieu de Travail en tant que Service en 2025, car les développeurs de logiciels, les ingénieurs réseau et les centres de support nécessitent des environnements de laboratoire sécurisés accessibles depuis n'importe quel endroit. Les builds de code fréquents et les tests de schéma réseau exploitent l'élasticité des fermes VDI pour raccourcir les cycles de publication et réduire les investissements matériels.

Le BFSI devrait livrer le TCAC le plus rapide de 12,15 % entre 2026 et 2031. Les institutions financières adoptent des bureaux virtuels renforcés qui conservent les données sensibles dans les périmètres des centres de données et automatisent les rapports de conformité. La segmentation à confiance zéro et l'enregistrement de session intégré satisfont les mandats d'audit des régulateurs en Amérique du Nord, en Europe et au Moyen-Orient. Les compagnies d'assurance imitent les banques en déployant des espaces de travail numériques qui permettent le traitement des sinistres à distance et l'analyse actuarielle sous des règles de confidentialité strictes. Les segments de l'éducation, du gouvernement et de la santé ajoutent un volume incrémental grâce à l'apprentissage à distance, aux services aux citoyens et aux initiatives de dossiers médicaux électroniques, respectivement.

Analyse Géographique

L'Amérique du Nord a conservé son leadership avec 35,15 % de la part du marché du Lieu de Travail en tant que Service en 2025, soutenue par une infrastructure cloud mature, une forte pénétration du haut débit et une adoption précoce dans les secteurs de la technologie, de la finance et des médias. La clarté réglementaire autour des contrôles des données de travail à distance a accéléré les déploiements, tandis que la densité des hyperscalers dans plusieurs zones métropolitaines a maintenu la latence dans des seuils optimaux. Les investissements continus du secteur privé dans des centres de données optimisés pour l'IA, notamment le campus de 10 milliards USD d'Amazon en Caroline du Nord, continuent de renforcer la base d'approvisionnement régionale.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 12,32 % jusqu'en 2031. Les gouvernements en Inde, en Indonésie et au Viêt Nam allouent des subventions et des incitations spectrales pour étendre la couverture fibre et 5G, permettant aux PME et aux agences publiques de sauter l'étape de l'informatique sur site en faveur des bureaux cloud. L'allocation de 20 milliards AUD d'Amazon pour les centres de données australiens associée à de nouvelles fermes solaires souligne l'appétit régional pour une infrastructure verte. Les fournisseurs cloud nationaux au Japon et en Corée du Sud lancent également des clusters riches en GPU pour soutenir le développement de modèles de langage et la conception 3D, alimentant la demande de stations de travail haute performance servies depuis des zones proches.

L'Europe reste un pivot de croissance ancré sur des cadres cloud souverains. La Loi européenne sur les données et les mandats sectoriels spécifiques obligent les charges de travail à rester dans les frontières régionales, incitant la France, l'Allemagne et les pays nordiques à adopter des réseaux de partenaires cloud de confiance. L'architecture de référence cloud souverain de VMware offre des modèles de conformité standardisés qui accélèrent la certification des bureaux virtuels. À mesure que les entreprises renouvellent leurs cycles matériels, beaucoup réduisent leurs racks sur site et s'abonnent à des régions de cloud public sanctionnées, alliant performance et assurance juridique. Le Moyen-Orient et l'Afrique enregistrent une adoption naissante liée aux programmes de diversification économique, tandis que l'Amérique latine connaît une dynamique régulière là où les dorsales fibre et les nœuds périphériques comblent les lacunes historiques en bande passante.

Paysage réglementaire

Les fournisseurs de Workspace as a Service (WaaS) et les acheteurs d'entreprise évoluent dans un cadre de cybersécurité et de supervision des marchés numériques en expansion, susceptible de façonner les architectures d'accès à distance, le signalement des incidents et les exigences d'approvisionnement. Dans l'Union européenne, la directive NIS2 (directive (UE) 2022/2555) fixe des exigences obligatoires de gestion des risques de cybersécurité et de signalement des incidents pour les fournisseurs de services informatiques en nuage et de nombreux clients réglementés, et le règlement d'exécution (UE) 2024/2690 de la Commission précise en outre les mesures techniques et méthodologiques qui affectent les services gérés et les opérations cloud prenant en charge les bureaux virtuels et les suites de collaboration.

Les cadres de sécurité et de concurrence influencent également les pratiques des fournisseurs et les conditions contractuelles. En mars 2026, la Competition and Markets Authority (CMA) du Royaume-Uni a présenté un programme d'actions au titre du Digital Markets Competition Regime axé sur les services cloud et les logiciels d'entreprise, renforçant le contrôle sur la portabilité, l'interopérabilité et le pouvoir de marché des plateformes qui sous-tendent la prestation de WaaS. Aux États-Unis, les directives fédérales utilisées dans les déploiements du secteur public continuent de mettre l'accent sur l'accès distant sécurisé et la gouvernance (y compris les recommandations CISA TIC 3.0 pour les utilisateurs distants et les recommandations NIST SP 800-46r2 pour le télétravail et le BYOD), renforçant les exigences en matière d'authentification multifacteur, d'audit des politiques et de voies d'accès contrôlées dans les environnements WaaS.

Analyse de la chaîne de valeur

La chaîne de valeur du WaaS commence par le matériel des postes de travail et les périphériques, y compris les clients légers et les appareils appartenant aux employés dans le cadre du BYOD, puis se poursuit avec la couche d'infrastructure qui fournit le calcul, le stockage, la mise en réseau et, dans de nombreux déploiements, la capacité GPU dans les régions des hyperscalers et les installations de colocation (avec des fournisseurs tels qu'AWS, Microsoft Azure, Google Cloud, Equinix et Digital Realty). Au-dessus de l'infrastructure, les couches logicielles et de plateforme fournissent des bureaux et applications virtuels (plans de contrôle VDI/DaaS), la gestion des identités et des accès, les outils de sécurité, et des suites de collaboration intégrées qui, ensemble, constituent l'expérience de l'espace de travail livré.

Les intégrateurs de systèmes et les fournisseurs de services gérés se situent généralement entre les plateformes et les clients, regroupant le provisionnement, la gestion des images, les correctifs, la surveillance, le service d'assistance et le reporting de conformité dans des offres contractuelles (par exemple, Wipro positionnant une prestation de type WaaS360 pour le poste de travail géré). Les principaux points de friction de la chaîne comprennent les limites de bande passante et de latence du dernier kilomètre pouvant dégrader l'expérience utilisateur VDI, la gouvernance entre plusieurs fournisseurs couvrant les hyperscalers, les plateformes VDI et les contrats de sécurité, ainsi que l'intégration d'applications héritées non conçues pour une diffusion virtuelle. Ces contraintes accroissent l'importance de l'orchestration, de l'observabilité et de l'automatisation des politiques de sécurité pour les fournisseurs qui souhaitent constituer la couche unique responsable vis-à-vis du client final.

Paysage Concurrentiel

La concurrence reste équilibrée entre les hyperscalers, les fournisseurs de logiciels d'entreprise diversifiés et les spécialistes purs du lieu de travail. La scission en 2024 de l'unité Informatique de l'Utilisateur Final de VMware en Omnissa, soutenue par KKR, a préservé 1,5 milliard USD de revenus récurrents auprès de 26 000 clients et repositionné Horizon et Workspace ONE comme piliers indépendants. Omnissa a immédiatement dévoilé un programme partenaire à trois niveaux en mars 2025 visant une croissance de 6 à 8 % grâce à des incitations de canal plus riches. Microsoft, AWS et Google répliquent avec des offres propriétaires telles que Windows 365, Amazon WorkSpaces et Google Cloud Workstations qui combinent identité, analytique et IA sous des factures uniques.

Les acquisitions stratégiques mettent l'accent sur l'automatisation et la sécurité. ServiceNow a finalisé son acquisition de Moveworks pour 2,85 milliards USD en mars 2025 pour intégrer l'IA conversationnelle dans les services d'assistance informatique. IBM a accepté d'acheter HashiCorp pour 35 USD par action en février 2025, augmentant ses manuels d'orchestration de cloud hybride avec une gestion sécurisée des secrets. Ces mouvements resserrent le contrôle des flux de travail de bout en bout et débloquent un potentiel de vente croisée dans les parcs de bureaux virtuels.

La différenciation technologique se concentre désormais sur la densité GPU, la collaboration en temps réel et l'automatisation des politiques. La pile RTX Virtual Workstation de NVIDIA permet la CAO à haute fréquence d'images et l'entraînement IA via les intégrations Citrix et VMware. Citrix et Microsoft approfondissent l'intégration des optimisations Teams, promettant des performances de rendu clic-à-affichage inférieures à 100 millisecondes pour les sessions audio/vidéo. Pendant ce temps, des concurrents néocloud comme CoreWeave sécurisent des tours de financement spectaculaires pour construire des fermes de serveurs optimisées pour l'IA, se positionnant comme des alternatives rentables pour les charges de travail d'apprentissage profond qui dépassent les quotas des hyperscalers traditionnels. Les clients évaluent la portabilité, la conformité et l'économie unitaire lors du choix parmi ces divers modèles de livraison.

Leaders du Secteur du Lieu de Travail en tant que Service (WaaS)

Amazon Web Services Inc.

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Unisys Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc concret pour le WaaS se situe dans les environnements de travail à distance réglementés et fortement soumis à l'audit, qui exigent des contrôles de cybersécurité prescriptifs alignés sur les exigences d'approvisionnement et de reporting, en particulier en Europe où les obligations NIS2 et le règlement d'exécution (UE) 2024/2690 de la Commission relèvent le niveau exigé en matière de gestion démontrable des risques dans la prestation de services cloud et gérés. Les fournisseurs qui associent des bureaux virtuels renforcés à une gestion des identités intégrée, à des contrôles de session et à des modèles de reporting standardisés peuvent bénéficier de déclencheurs d'achat plus clairs dans le secteur public et les chaînes d'approvisionnement des industries critiques, où le travail de conformité ne peut être dissocié de l'espace de travail numérique.

Il existe également une marge pour développer des espaces de travail hautes performances et pilotés par l'automatisation, à mesure que les investissements des hyperscalers augmentent la disponibilité d'infrastructures riches en GPU et que les entreprises cherchent à opérationnaliser l'IA au sein de l'expérience du poste de travail plutôt que seulement dans des applications autonomes. Le marché montre déjà une évolution des plateformes dans ce sens, avec par exemple AWS rendant Amazon WorkSpaces for AI agents généralement disponible en juin 2026 pour soutenir une automatisation capable d'interagir avec des applications de bureau héritées sans nécessiter de modernisation ni de nouvelles API. Par ailleurs, l'économie du cloud et les choix d'architecture créent des opportunités pour les fournisseurs et les MSP capables de réduire les frais de sortie et la complexité grâce au placement des charges de travail, aux contrôles hybrides (y compris la connectivité des parcs VMware au cloud public) et à une observabilité de bout en bout couvrant les couches appareil, session, réseau et sécurité.

Développements récents du secteur

- Juin 2026 : Amazon Web Services a rendu Amazon WorkSpaces for AI agents généralement disponible, permettant aux agents de fonctionner au sein d'applications de bureau héritées sans nécessiter de nouvelles API ni de modernisation des applications. Cette évolution transforme WorkSpaces d'un service de diffusion de bureaux virtuels en une couche d'espace de travail prête pour l'automatisation, relevant le niveau des fonctionnalités attendues des plateformes WaaS et DaaS concurrentes ciblant les entreprises fortement dépendantes d'applications héritées.

- Août 2025 : AWS a annoncé la disponibilité générale d'Amazon Elastic VMware Service, permettant aux organisations d'exécuter des charges de travail VMware sur l'infrastructure AWS. Cette initiative soutient des conceptions d'espaces de travail hybrides où les piles VDI et de gestion basées sur VMware peuvent être associées à l'élasticité du cloud, influençant les parcours de migration des entreprises qui standardisent la prestation de WaaS.

- Juin 2024 : AWS a lancé Amazon WorkSpaces Pools, introduisant un pool partagé de bureaux virtuels conçu pour des scénarios tels que les laboratoires de formation et les centres de contact. Le provisionnement mutualisé renforce l'efficacité en termes de coûts et d'administration pour les populations d'utilisateurs à charge variable, élargissant les cas d'usage adressables au-delà des bureaux persistants attribués nominativement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Nous définissons le marché du Workspace as a Service (WaaS) comme la prestation packagée d'espaces de travail virtuels et de services gérés associés permettant aux utilisateurs d'accéder de manière sécurisée aux bureaux et aux applications d'entreprise depuis différents appareils, généralement via des environnements cloud et hybrides.

Exclusions de périmètre : ce dimensionnement exclut les dépenses correspondant uniquement à l'achat de matériel utilisateur final et aux services de connectivité généraux lorsqu'ils ne sont pas intégrés dans un abonnement WaaS ou un contrat d'espace de travail géré.

Aperçu de la segmentation

- Par Solution

- Bureau en tant que Service (DaaS)

- Application en tant que Service (AaaS)

- Sécurité Gérée et Conformité en tant que Service

- Suites de Collaboration Intégrées

- Par Modèle de Déploiement

- Sur Site

- Cloud

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises (PME)

- Par Secteur d'Utilisateur Final

- BFSI

- Éducation

- Commerce de Détail et Commerce Électronique

- Gouvernement et Secteur Public

- IT et Télécommunications

- Autres Secteurs d'Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir ce qui est comptabilisé comme WaaS et pour établir des limites entre les abonnements aux espaces de travail cloud, les logiciels de virtualisation et les services de poste de travail gérés. Elle a également permis de constituer le bassin de demande initial, notamment en suivant les signaux d'adoption du travail à distance et hybride ainsi que l'orientation des dépenses informatiques des entreprises.

Les sources publiques et officielles ayant nourri le modèle comprenaient, par exemple, les publications du US Bureau of Labor Statistics sur les modes de travail, les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale, les indicateurs d'accès numérique de l'UIT, les recommandations publiques du NIST et d'autres organismes en matière de cybersécurité, ainsi que des revues scientifiques évaluées par les pairs sur la performance et la sécurité des bureaux virtuels. Nous avons également examiné les documents déposés par les entreprises, la documentation produit, les présentations aux investisseurs, les sites d'associations professionnelles et la presse spécialisée reconnue, puis avons recoupé les signaux financiers et contractuels à l'aide d'abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les données financières, les bases de données de brevets, ainsi que les contrats et appels d'offres mondiaux. Il s'agit là de types de sources illustratifs, et de nombreuses autres références ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Les travaux primaires visaient à obtenir une logique de tarification réelle et des schémas d'adoption souvent invisibles dans les sources publiques. Cela comprenait la manière dont les acheteurs regroupent le DaaS et l'AaaS, la façon dont les services de sécurité et de conformité sont facturés, et les circonstances dans lesquelles les déploiements restent privés plutôt que de migrer vers le cloud public. Nous nous sommes entretenus avec un panel de fournisseurs de WaaS, de partenaires de distribution et de décideurs informatiques d'entreprise dans les Amériques, la région EMEA et la région APAC, afin de refléter les cycles d'achat et les durées de contrat propres à chaque région. Nous avons ensuite utilisé les réponses des personnes interrogées pour valider les hypothèses de dimensionnement et combler les lacunes laissées par la recherche documentaire.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Directeurs (CXO) : 13 % | APAC : 50 % |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 31 % |

| Acteurs plus petits : 14 % | Managers : 50 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le marché a d'abord été construit selon une approche descendante (top-down), où les dépenses des entreprises pour l'espace de travail numérique, la pénétration du travail à distance et hybride, ainsi que les taux d'adoption des espaces de travail cloud sont traduits en un bassin de demande adressable de WaaS par région. Une fois cette structure établie, nous avons corroboré les totaux au moyen de vérifications ascendantes (bottom-up) sélectives, telles que l'échantillonnage des fourchettes de prix d'abonnement, la cartographie des utilisateurs actifs pour des déploiements d'entreprise types, et la validation de la répartition des revenus côté fournisseur entre DaaS, AaaS et services gérés connexes.

Les principales données d'entrée du modèle comprenaient des indicateurs tels que le nombre de postes en entreprise et la répartition des travailleurs du savoir, le rythme de migration vers le cloud pour l'informatique utilisateur final, les exigences de sécurité et de conformité qui stimulent les modules complémentaires gérés, la durée moyenne des contrats et les taux de renouvellement, ainsi que la dispersion des prix au niveau régional liée aux coûts de main-d'œuvre et d'hébergement. Lorsque des données manquaient pour des pays plus petits ou des verticales de niche, nous avons utilisé des variables de substitution telles que l'intensité des services informatiques et la maturité de l'infrastructure cloud, puis ajusté la courbe d'adoption implicite à l'aide des retours d'entretiens.

La prévision a utilisé une analyse de scénarios appuyée par une couche de régression multivariée, la demande étant liée à la prévalence du travail à distance, à la croissance des budgets informatiques des entreprises et aux signaux d'adoption du cloud. L'évolution du PVM (prix de vente moyen) a été maintenue réaliste en modélisant le comportement du prix catalogue au prix net, les remises typiques pour les blocs de postes plus importants, et les réajustements périodiques des prix au moment du renouvellement, ce qui a permis de maintenir la prévision cohérente avec la manière dont les contrats WaaS sont tarifés en pratique.

Validation des données et cycle de mise à jour

Avant de finaliser les résultats, les données ont été triangulées avec des signaux indépendants, notamment les taux de croissance régionaux des services informatiques, les annonces d'adoption des espaces de travail cloud et l'évolution observée des prix pour les offres groupées standard d'espaces de travail. Tout changement marqué d'une année sur l'autre a été examiné au moyen de contrôles de variance, et nous avons retesté les facteurs sous-jacents afin de garantir que des événements ponctuels n'aient pas déformé la courbe.

Un examen analytique en plusieurs étapes est effectué avant validation finale, et un nouveau contact est déclenché lorsqu'une donnée d'entrée clé change, comme un changement notable des hypothèses de durée de contrat ou un changement d'échelle dans la tarification du cloud. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché du Workspace as a Service (WaaS) selon Mordor Intelligence par rapport aux autres estimations publiées

Les valeurs de marché publiées pour le WaaS continuent de varier, même lorsqu'elles semblent couvrir le même sujet, car la tarification est fondée sur l'abonnement et les frontières de périmètre sont faciles à tracer différemment. Les écarts proviennent généralement de ce qui est comptabilisé comme WaaS par rapport aux services d'espace de travail numérique adjacents, de la manière dont le calendrier de conversion des devises est géré, et de l'utilisation des prix catalogue ou des prix contractuels réalisés.

Dans cette étude, un cycle d'actualisation cohérent et un calendrier de devises fixe ont été appliqués. Les PVM ont été normalisés par des vérifications de la durée des contrats et des remises recueillies lors des entretiens, ce qui explique pourquoi le total de 2026 correspond à une vision reproductible des revenus d'abonnement utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,21 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 11,52 milliards USD (2025) | Utilise une année de référence et une fenêtre de prévision différentes, et la définition peut pencher vers une portée plus large englobant les services d'espace de travail, ce qui peut augmenter le total lorsque les services de gestion regroupés sont comptabilisés de manière plus large. |

| Éditeur de recherche sectorielle B | 9,94 milliards USD (2024) | Rapporte une valeur d'une année antérieure et applique une courbe de tarification et de croissance différente, ce qui peut sous-estimer le cycle actuel si les réajustements de PVM liés aux renouvellements et l'adoption plus récente du cloud-first ne sont pas pleinement reflétés. |

Le tableau montre qu'une grande partie de l'écart s'explique par le choix de l'année et par ce qui est intégré dans la définition, suivi par les différences dans la manière dont la tarification par abonnement est traduite en revenu annuel. En maintenant le périmètre ancré aux abonnements WaaS et en validant les hypothèses clés telles que les remises et le calendrier de renouvellement, l'estimation reste traçable à des facteurs clairs et peut être recalculée à mesure que de nouvelles données sont observées.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du Lieu de Travail en tant que Service ?

Le marché s'élevait à 11,21 milliards USD en 2026 et devrait atteindre 19,6 milliards USD d'ici 2031.

Quel type de solution détient la plus grande part du marché du Lieu de Travail en tant que Service ?

Le Bureau en tant que Service est en tête avec 56,05 % de part, soutenu par la large préférence des entreprises pour les environnements de bureau virtuel complets.

Pourquoi les PME adoptent-elles si rapidement le Lieu de Travail en tant que Service ?

La tarification à l'utilisation, la configuration simple basée sur navigateur et l'absence de dépenses en capital pour les serveurs permettent aux PME d'obtenir une sécurité et une évolutivité de niveau entreprise sans personnel informatique dédié.

À quelle vitesse le déploiement cloud devrait-il croître ?

Le déploiement cloud des bureaux virtuels devrait se développer à un TCAC de 13,35 % entre 2026 et 2031, à mesure que les organisations passent du matériel sur site aux services de cloud public élastiques.

Quelle géographie connaît la croissance la plus rapide pour le Lieu de Travail en tant que Service ?

L'Asie-Pacifique devrait livrer un TCAC de 12,32 % jusqu'en 2031, propulsée par une numérisation rapide, des bases de PME croissantes et d'importants investissements des hyperscalers.

Qu'est-ce qui stimule l'adoption du Lieu de Travail en tant que Service dans les secteurs réglementés comme le BFSI ?

Le contrôle centralisé des données, la sécurité à confiance zéro et les rapports de conformité intégrés permettent aux banques et aux assureurs de soutenir le travail hybride tout en répondant aux exigences d'audit rigoureuses.

Dernière mise à jour de la page le: