Taille et part du marché des réseaux intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.56 Milliards de dollars |

| Taille du Marché (2031) | 11.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

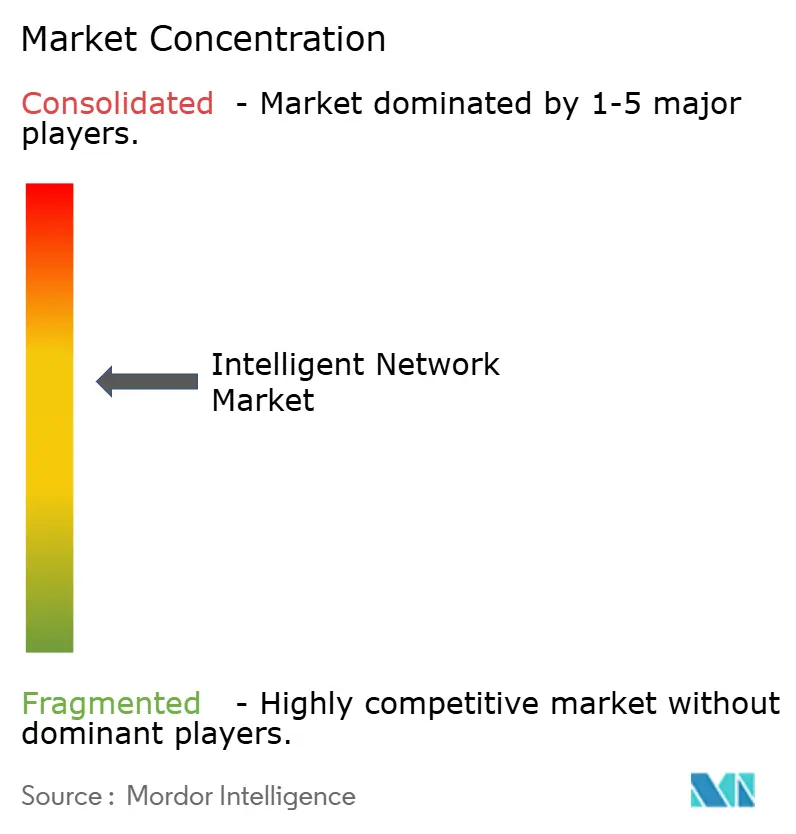

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux intelligents par Mordor Intelligence

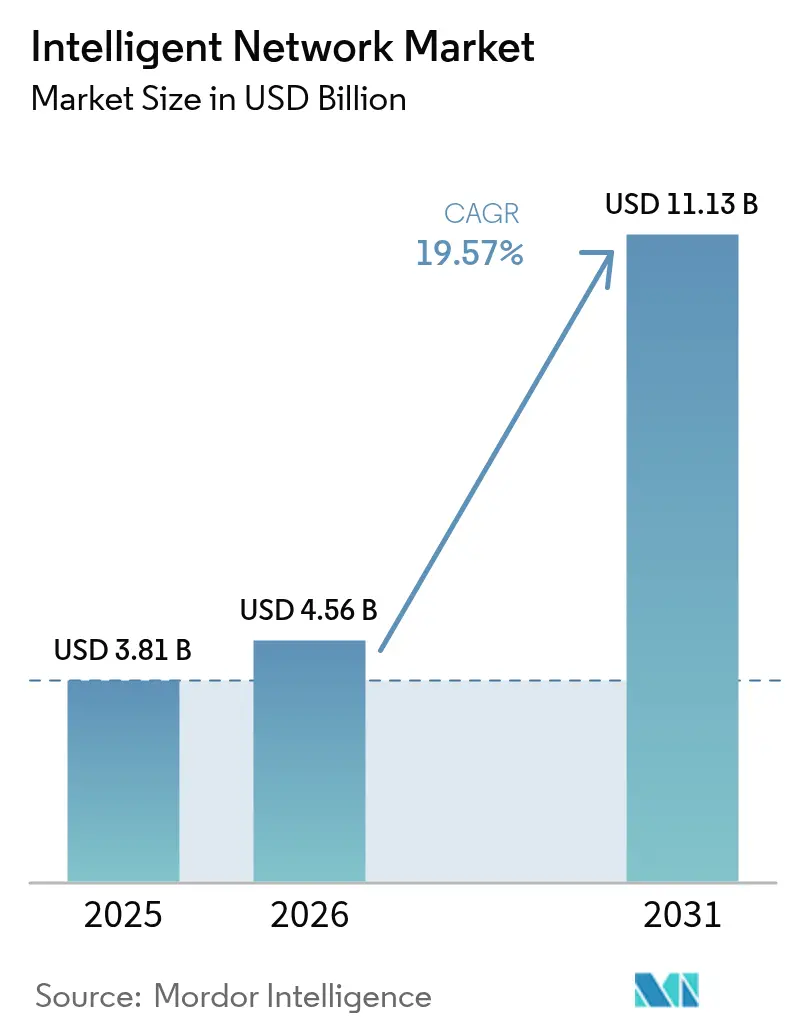

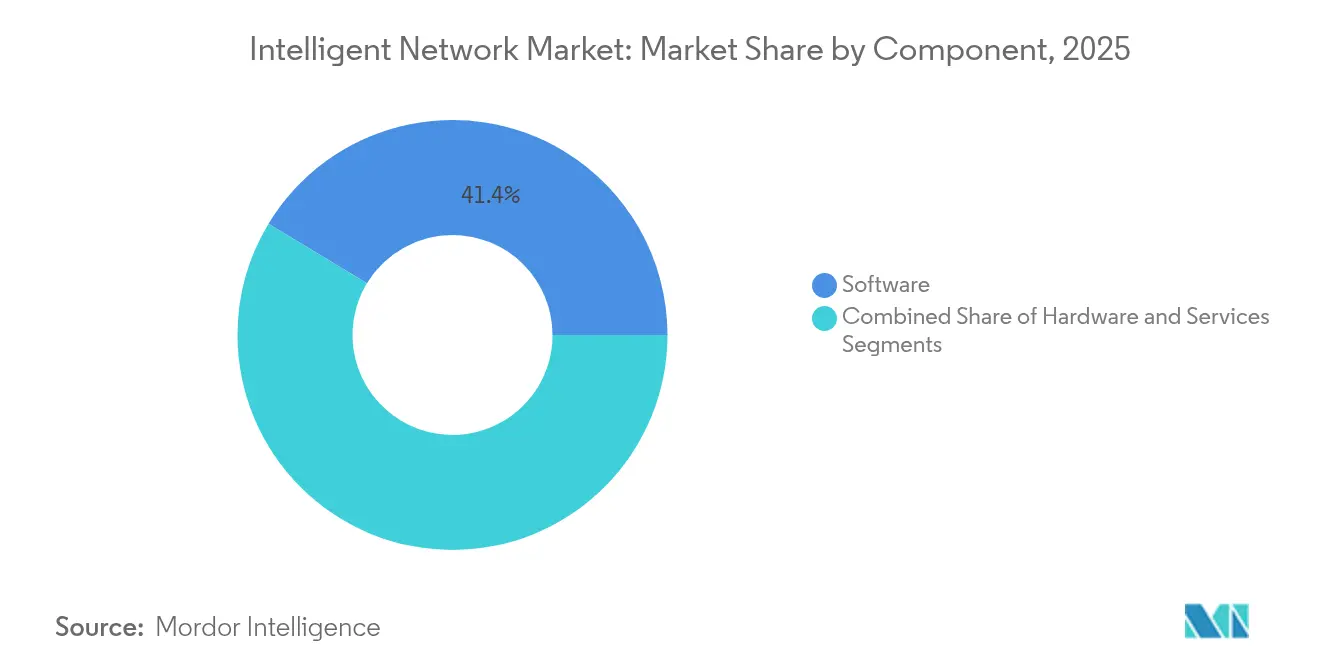

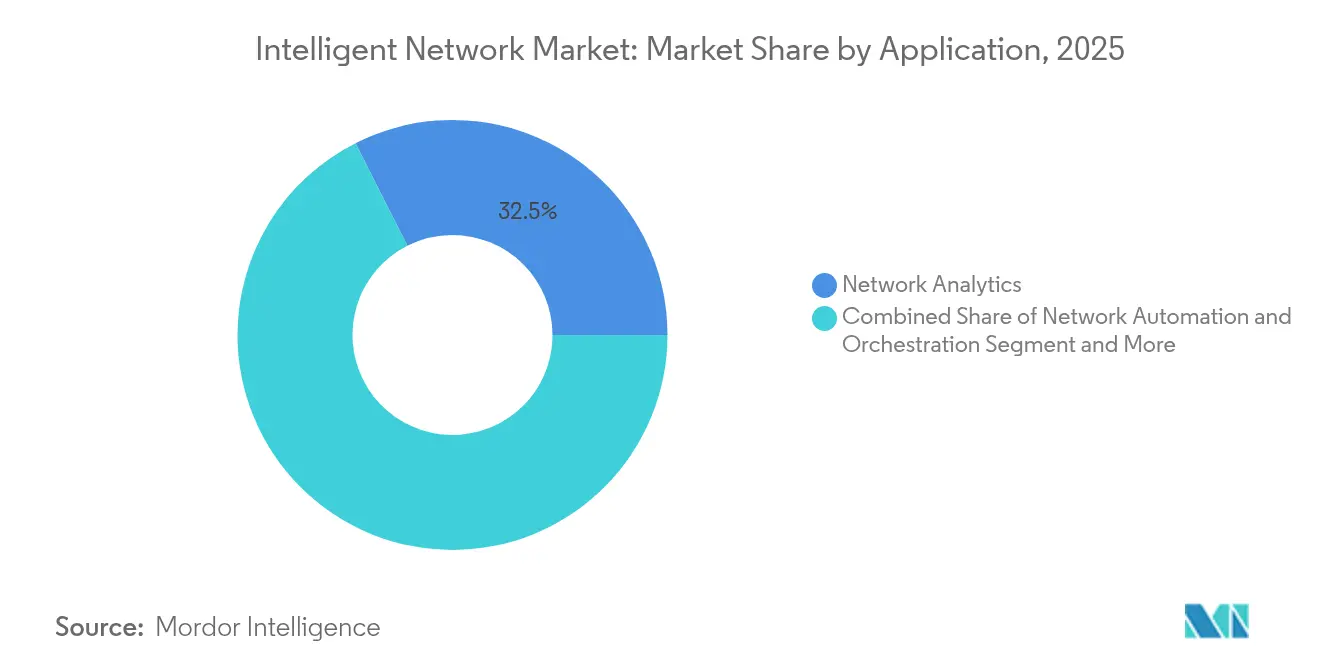

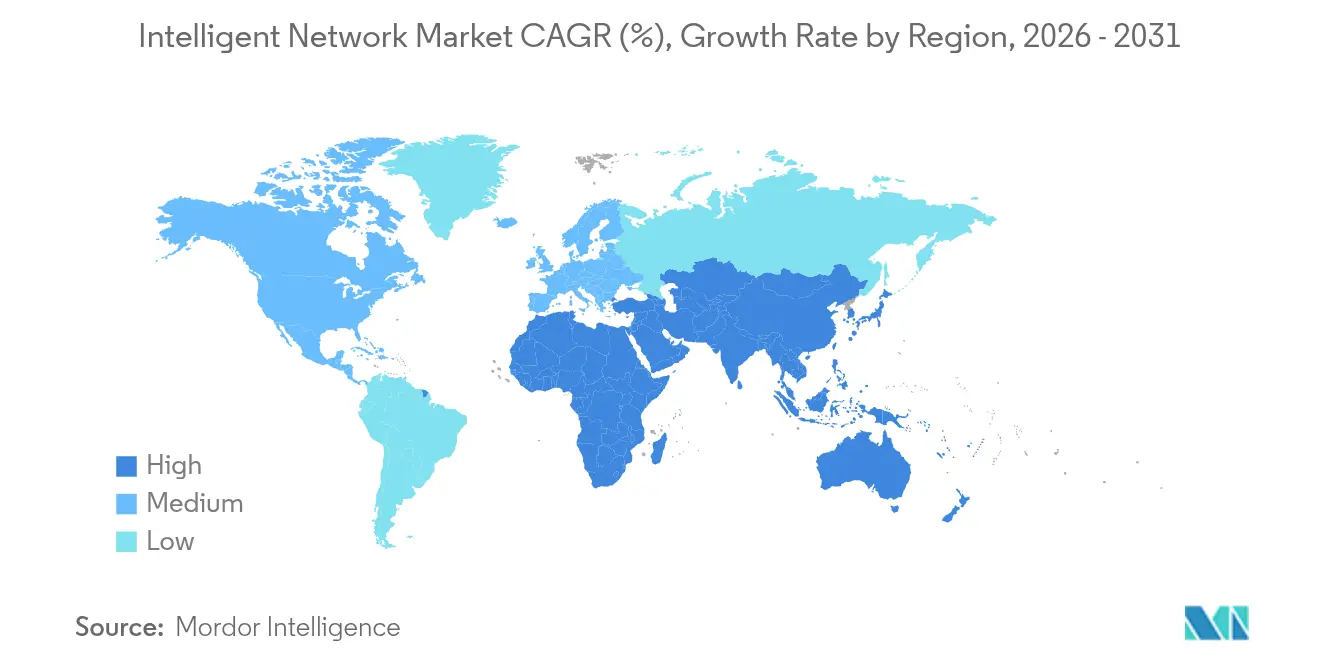

La taille du marché des réseaux intelligents était évaluée à 3,81 milliards USD en 2025 et devrait croître de 4,56 milliards USD en 2026 pour atteindre 11,13 milliards USD d'ici 2031, à un TCAC de 19,57 % durant la période de prévision (2026-2031). Une forte dynamique provient de l'essor des investissements des opérateurs télécoms dans l'orchestration pilotée par l'IA, les dépenses mondiales consacrées à cette capacité devant passer de 6 milliards USD en 2024 à 20 milliards USD en 2028. Les opérateurs de centres de données hyperscale s'engagent à investir 215 milliards USD dans l'infrastructure au cours de la seule année 2025, une échelle qui oblige les réseaux à gérer les pics de trafic de manière autonome. Les suites d'automatisation logicielle représentent déjà 42 % du paysage des composants, tandis que les déploiements cloud/SaaS représentent 55 % des mises en œuvre, les entreprises recherchant l'agilité sans lourdes dépenses en capital. Les grandes entreprises contribuent à hauteur de 61,5 % à l'adoption actuelle, tandis que les petites et moyennes entreprises accélèrent à mesure que les outils de réseau IA deviennent plus faciles à utiliser. L'analytique réseau domine toutes les applications avec une part de 33 %, et les fournisseurs de services télécoms demeurent le groupe d'utilisateurs finals le plus important avec une part de 47 %. Sur le plan régional, l'Amérique du Nord détient 37 % des revenus, mais l'Asie-Pacifique progresse le plus rapidement à un TCAC de 24,9 % grâce à son écosystème d'IA de 300 milliards USD et à ses déploiements 5G ambitieux.

Principaux enseignements du rapport

- Par composant, les suites d'automatisation logicielle ont conduit avec une part de revenus de 41,35 % en 2025 ; les services devraient croître à un TCAC de 23,3 % jusqu'en 2031.

- Par mode de déploiement, le cloud/SaaS a représenté 54,25 % de la part du marché des réseaux intelligents en 2025, tandis que les déploiements hybrides afficheront le TCAC le plus rapide de 27,6 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capturé 60,70 % de la taille du marché des réseaux intelligents en 2025, tandis que les PME devraient se développer à un TCAC de 25,9 %.

- Par application, l'analytique réseau a représenté 32,45 % de la taille du marché des réseaux intelligents en 2025 ; la mise en réseau basée sur l'intention devrait progresser à un TCAC de 26,9 %.

- Par utilisateur final, les fournisseurs de services télécoms ont commandé 46,40 % de la part du marché des réseaux intelligents en 2025 ; les fournisseurs cloud hyperscale enregistreront le TCAC le plus élevé de 24,1 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,65 % des revenus en 2025, mais l'Asie-Pacifique progressera à un TCAC de 23,5 % jusqu'en 2031.

- Nokia, Infinera et Cisco ont conjointement représenté une part combinée de 19,55 % du marché mondial des réseaux intelligents optiques et cœur en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réseaux intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact | |

|---|---|---|---|---|

| Explosion du trafic 5G et IoT | 4.20% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) | |

| Demande exponentielle en bande passante des centres de données | 5.80% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) | |

| Transition des fournisseurs de services de communication vers des cœurs cloud-native | 3.10% | Mondial, avec l'Europe et l'Amérique du Nord comme premiers adoptants | Moyen terme (2-4 ans) | |

| « Usines IA » télécoms pour les charges de travail d'IA souveraine | 2.40% | Focus national, premiers gains aux Émirats arabes unis, à Singapour, en Chine | Long terme (≥ 4 ans) | |

| Mandats d'efficacité énergétique (Scope 3) sur les réseaux | 1.90% | UE en tête, se répandant vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) | |

| Monétisation par API ouvertes (réseau en tant que code) | 2.30% | Mondial, avec priorité aux marchés hyperscale | Moyen terme (2-4 ans) | |

| Source: Mordor Intelligence | ||||

L'explosion du trafic 5G et IoT stimule la modernisation des infrastructures

Le trafic de données mobiles explose sur les réseaux 5G nouvellement construits, l'utilisation moyenne dans le Golfe devant atteindre 30 Go par smartphone en 2025. Les opérateurs déploient donc des réseaux intelligents qui réallouent la capacité en temps réel. Le projet d'automatisation basée sur l'intention d'Ericsson avec ATandT illustre ce changement, le cœur 5G Standalone priorisant désormais les tranches sans intervention manuelle. Les entreprises adoptent également la 5G pour alimenter les usines intelligentes et les véhicules autonomes, créant de nouvelles sources de revenus pour les opérateurs qui adoptent l'orchestration IA.

La demande exponentielle en bande passante des centres de données redéfinit l'architecture réseau

Des hyperscalers comme Lumen Technologies ont sécurisé 5 milliards USD de contrats de connectivité IA, doublant la fibre interurbaine au cours des cinq prochaines années. La colonne vertébrale IA Etherlink d'Arista prend en charge 460 Tbps, permettant des clusters XPU dépassant 100 000 nœuds. Pour faire face aux charges d'entraînement, les opérateurs migrent de la 400 G vers la 800 G, voire la 1,6 T optique, tout en adoptant la fibre à ruban enroulable qui augmente la capacité des conduits.

La transition des fournisseurs de services de communication vers des cœurs cloud-native accélère l'automatisation

Ericsson et Google Cloud fournissent désormais un cœur 5G de qualité opérateur en tant que service qui s'adapte de manière élastique et résout les problèmes via l'IA, réduisant le délai de mise sur le marché des nouveaux services. Le programme de réseau autonome de Telefónica vise un tissu de données commun et une automatisation de niveau 4 dans les 18 mois, réduisant les tâches répétitives et les dépenses opérationnelles.

Les « usines IA » télécoms émergent pour les charges de travail d'IA souveraine

Plus de 15 opérateurs ont l'intention de construire des centres de données IA valorisés à 100 millions USD chacun pour traiter localement les charges de travail confidentielles. Ces usines d'IA souveraines séduisent les gouvernements et les secteurs sensibles qui ne peuvent pas transmettre leurs données à l'étranger et génèrent un flux de revenus différencié malgré un volume limité à court terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de compétences en réseau IA | -2.80% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité d'intégration des systèmes hérités | -2.10% | Mondial, particulièrement dans les marchés établis | Moyen terme (2-4 ans) |

| Consommation électrique des accélérateurs IA gonflant les dépenses opérationnelles | -1.60% | Régions à forte concentration de centres de données | Court terme (≤ 2 ans) |

| Règles de souveraineté des données et de trafic transfrontalier | -1.40% | UE, Chine, émergentes dans d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de compétences en réseau IA limite les déploiements

La forte demande d'ingénieurs maîtrisant les frameworks IA et les protocoles de routage fait monter les salaires et allonge les délais des projets. Les services gérés et l'automatisation sans code atténuent l'écart, mais seulement partiellement.

La complexité d'intégration des systèmes hérités ralentit la transformation

Les équipements de transport, de routage et de périphérie de service hérités de plusieurs fournisseurs utilisent des systèmes d'exploitation propriétaires, des gestionnaires d'éléments et une syntaxe de commandes qui correspondent rarement individuellement aux modèles YANG ouverts ou gRPC qui sous-tendent les contrôleurs modernes basés sur l'intention. Les ingénieurs passent donc des semaines à construire des couches de traduction et des tests de régression pour s'assurer que chaque changement de politique dans le nouveau contrôleur est rendu avec précision sur chaque ancienne plateforme, un processus qui gonfle les budgets de migration et allonge les fenêtres de maintenance. Étant donné que certains châssis hérités manquent des points d'entrée API ou de la capacité CPU nécessaires pour la diffusion de télémétrie en temps réel, les opérateurs doivent maintenir des plans de contrôle doubles — l'interface de ligne de commande traditionnelle pour les nœuds existants et le nouveau moteur d'intention nord pour les nœuds greenfield — jusqu'à la fin des cycles de renouvellement du matériel, ce qui double la complexité opérationnelle et les frais de licence dans l'intervalle. Même après l'intégration, des incohérences cachées dans le micrologiciel peuvent provoquer des réinitialisations imprévues lorsque les superpositions définies par logiciel poussent des fonctionnalités avancées comme le routage de segments vers des équipements qui n'y ont jamais été certifiés, exposant les opérateurs à des pénalités de SLA et à des atteintes à leur réputation. Pour atténuer ces risques, les opérateurs de premier plan construisent des bancs de test en jumeau numérique qui émulent des milliers de nœuds multifournisseurs, permettant une analyse d'impact des changements avant le déploiement en direct ; cependant, l'infrastructure de simulation engendre de nouvelles dépenses en capital et exige des talents rares en test logiciel. Ces facteurs encouragent collectivement des transitions par phases, domaine par domaine — commençant souvent par des services VPN d'entreprise non critiques — plutôt qu'une bascule totale, reportant ainsi une partie des dépenses consacrées aux réseaux intelligents dans des cycles budgétaires ultérieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les suites d'automatisation logicielle mènent la transformation

L'automatisation logicielle a capturé 41,35 % des revenus en 2025 et demeure l'ancre du marché des réseaux intelligents. Les fournisseurs proposent l'orchestration en boucle fermée, la détection d'anomalies et la prédiction de capacité en tant que services modulaires qui réduisent le temps moyen de réparation. Le matériel conserve sa pertinence pour le routage haute performance, bien que les pressions sur les prix s'intensifient à mesure que les alternatives en boîte blanche progressent. Les services professionnels connaissent la croissance la plus rapide à un TCAC de 23,3 %, couvrant la conception, l'intégration multifournisseur et l'optimisation continue. Leur contribution à la taille du marché des réseaux intelligents devrait augmenter régulièrement jusqu'en 2031, reflétant le besoin des acheteurs en expertise spécialisée.

Dans la seconde moitié de la décennie, les modèles centrés sur les plateformes déplaceront davantage le mix de revenus vers les abonnements. Cisco a rapporté une croissance de 100 % des logiciels de sécurité après de récentes acquisitions, signalant comment les acteurs établis peuvent pivoter. Des start-ups comme NextHop AI se concentrent sur des scénarios hyperscale que les appareils traditionnels ne peuvent pas adresser, offrant aux opérateurs des options d'approvisionnement diversifiées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : le cloud/SaaS domine l'adoption en entreprise

Les modèles cloud/SaaS ont représenté 54,25 % du marché des réseaux intelligents en 2025 et se développeront à un TCAC de 27,1 %, les organisations consommant l'orchestration, l'analytique et les politiques en tant que services clés en main. La consommation élastique convient aux pics de trafic IA imprévisibles et contourne les obstacles budgétaires en capital. Les modèles hybrides gagnent du terrain parmi les entreprises soumises à des obligations de souveraineté, en maintenant les plans de contrôle critiques sur site. Ce mélange pragmatique permet aux acheteurs de tirer parti de l'évolutivité du cloud tout en maintenant la conformité. Les déploiements sur site, bien que plus lents, restent importants pour les sites industriels à latence ultra-faible.

Les offres SaaS avancées se mettent également à jour de manière autonome, atténuant les pénuries de compétences tout en mettant en ligne de nouvelles capacités plus rapidement. Les fournisseurs intègrent l'AIOps dans les couches de service, générant des informations prédictives qui réduisent le volume des tickets jusqu'à 50 %. Par conséquent, la part du marché des réseaux intelligents pour les appareils sous licence perpétuelle hérités devrait vraisemblablement diminuer chaque année de la période de prévision.

Par taille d'entreprise : les grandes organisations dominent toujours, mais les PME accélèrent

Les grandes entreprises ont contrôlé 60,70 % des revenus en 2025 grâce à des ressources financières plus importantes et à une complexité interdomaine. Cependant, la demande des PME croît à un TCAC de 25,9 % à mesure que les consoles cloud simplifiées et la tarification par abonnement suppriment les barrières historiques. Seulement une PME européenne sur trois priorise actuellement la numérisation complète ; ainsi, un potentiel latent reste significatif. Les fournisseurs lancent de plus en plus des offres groupées « PME Express » qui orchestrent le WAN, le LAN et la sécurité depuis un portail unique. Ces packages s'alignent sur des budgets serrés, faisant évoluer le secteur des réseaux intelligents vers une adoption plus large.

Les programmes de subventions gouvernementales finançant le haut débit et la 5G pour les petites entreprises stimulent également l'adoption. À mesure que les outils IA deviennent plug-and-play, les PME passeront du dépannage réactif à la maintenance prédictive, réduisant l'écart numérique avec les grandes entreprises concurrentes d'ici 2030.

Par application : l'analytique réseau mène, la mise en réseau basée sur l'intention progresse fortement

L'analytique réseau détenait une part de 32,45 % en 2025 et reste la pierre angulaire de la visibilité et de l'assurance. La télémétrie avancée traduit des pétaoctets d'enregistrements de flux en informations exploitables qui réduisent les minutes d'indisponibilité et améliorent les scores d'expérience client. La mise en réseau basée sur l'intention affiche le TCAC le plus rapide à 26,9 %. Digital Nasional Berhad en Malaisie a utilisé le moteur d'opérations d'Ericsson pour réduire de 90 % le temps de résolution des réclamations, prouvant l'impact opérationnel de la mise en réseau basée sur l'intention. Les moteurs d'automatisation et de politique fonctionnent en parallèle, appliquant la qualité de service et la conformité dans les environnements multidomaines.

Les fonctions réseau auto-optimisantes comme MantaRay de Nokia ont dépassé le million de cellules actives, soulignant leur maturité. D'ici 2030, la mise en réseau basée sur l'intention et les réseaux auto-organisants convergeront en boucles de contrôle intégrées, offrant une assurance en boucle fermée de bout en bout. Ces dynamiques feront que la taille du marché des réseaux intelligents pour les applications d'analytique et de mise en réseau basée sur l'intention éclipsera toutes les autres catégories.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les fournisseurs télécoms mènent, les hyperscalers accélèrent

Les fournisseurs de services télécoms détenaient 46,40 % de la part de revenus en 2025, contraints d'automatiser les couches RAN, transport et cœur tentaculaires tout en respectant des engagements de SLA stricts. Ils poursuivent des opérations zéro-contact pour réduire les dépenses opérationnelles jusqu'à 40 % sur cinq ans. Les hyperscalers cloud enregistrent le TCAC le plus rapide à 24,1 %, reflétant une demande insatiable de bande passante pour l'entraînement IA et une préférence pour des structures sur mesure. Les équipes de développement internes de Google et Meta construisent de plus en plus des commutateurs basés sur des ASIC et des systèmes d'exploitation réseau open source tout en s'appuyant encore sur des fournisseurs spécialisés pour l'optique et la télémétrie.

Les acteurs des services réseau gérés, tels que NTT DATA, intègrent les réseaux intelligents dans des plateformes multi-locataires, se différenciant par une assurance de service proactive. Les entreprises des secteurs de la finance, de la santé et de la fabrication ajoutent collectivement une demande régulière, attirées par un retour sur investissement mesurable grâce à une réduction des temps d'arrêt et à un débit d'application plus élevé.

Analyse géographique

L'Amérique du Nord commande 36,65 % des revenus de 2025, alimentée par les dépenses d'investissement des hyperscalers et l'adoption précoce de l'orchestration IA. Le portefeuille de contrats de réseau IA de 5 milliards USD de Lumen met en évidence un investissement soutenu. Cependant, le TCAC prévu de 17,1 % de la région est inférieur aux moyennes mondiales à mesure que la pénétration du marché augmente et que l'intensité concurrentielle s'accroît.

L'Asie-Pacifique est le moteur de l'expansion future, affichant un TCAC de 23,5 %. La stratégie nationale d'IA de la Chine et les déploiements 5G à grande échelle soutiennent la demande. Singapour et les Émirats arabes unis créent des pôles d'IA souveraine qui nécessitent une connectivité ultra-sécurisée et à faible latence. La pénétration mobile régionale atteindra 50 % d'ici 2030, ajoutant 751 millions de nouveaux abonnés et nécessitant une mise à l'échelle de la capacité pilotée par l'IA. Des projets majeurs comme l'épine dorsale optique térabit de China Mobile témoignent de l'engagement envers une infrastructure de nouvelle génération.

L'Europe maintient une croissance modérée tout en menant les mandats de durabilité. L'initiative de mise en veille des cellules d'EE a réduit la consommation d'énergie de manière significative, montrant comment la réglementation verte encourage les architectures intelligentes. Le programme de Telefónica pour atteindre le niveau 4 d'autonomie sur les réseaux de l'UE établit le modèle d'excellence opérationnelle. Cependant, des lois strictes sur la souveraineté des données compliquent la prestation de services transfrontaliers, ralentissant certaines offres panrégionales.

Paysage réglementaire

La réglementation façonnant les réseaux intelligents mêle de plus en plus des exigences de cyber-résilience, d'assurance de la chaîne d'approvisionnement et des feuilles de route spectrales. Dans l'Union européenne, la Commission européenne a présenté le Digital Networks Act (janvier 2026) accompagné d'une proposition de Cybersecurity Act (CSA 2.0) (janvier 2026), renforçant les obligations de sécurité de la chaîne d'approvisionnement pour les télécommunications et les infrastructures numériques, y compris le contrôle des fournisseurs à haut risque. Parallèlement, un avis de l'Avocat général de la CJUE d'avril 2026 a examiné les pouvoirs des États membres d'exiger le retrait de fournisseurs pour des motifs de sécurité nationale, ajoutant un élan juridique aux programmes de renouvellement et de vérification multi-fournisseurs.

Aux États-Unis, la Federal Communications Commission a fait progresser des mesures axées sur la sécurité nationale, notamment un projet de NPRM du 9 avril 2026 sur la protection des télécommunications nationales et un ensemble d'approbations conditionnelles de mai 2026 affectant les voies d'autorisation des équipements routeurs pour des fournisseurs nommés (dont Nokia et Adtran). En matière de normes et d'interopérabilité, les travaux de l'ETSI sur l'Experiential Networked Intelligence (ISG ENI) et la Recommandation ITU-T Y.3326 (septembre 2024) fournissent des points de référence pour les architectures de gestion pilotées par l'IA, tandis que la documentation sur l'architecture O-RAN (ETSI TS 103 982) soutient des déploiements plus modulaires et multi-fournisseurs, alignés sur les préférences politiques en matière d'ouverture et de résilience.

Analyse de la chaîne de valeur

La chaîne de valeur des réseaux intelligents s'étend des fournisseurs de silicium et d'optique aux équipementiers réseau (routage, optique, RAN/cœur de réseau), en passant par les logiciels d'exploitation réseau (télémétrie, analytique, orchestration et contrôle en boucle fermée fondé sur l'intention) et les fournisseurs d'infrastructure cloud. Elle comprend également les intégrateurs de systèmes et les fournisseurs de services gérés qui mettent en œuvre et exploitent des environnements multi-fournisseurs pour les CSP et les entreprises. Les organismes de normalisation et les cadres ouverts influencent les choix de conception en amont et l'interopérabilité en aval, notamment l'ETSI ISG ENI pour l'intelligence réseau pilotée par l'IA, l'ITU-T Y.3326 pour l'intelligence de service/réseau distribuée, et les travaux d'architecture O-RAN (ETSI TS 103 982), qui soutiennent des composants désagrégés et des frontières d'interface plus claires.

Les contraintes de sécurité et de politique modifient les modes d'approvisionnement et d'intégration. L'assurance obligatoire de la chaîne d'approvisionnement et le contrôle des fournisseurs à haut risque accélèrent les cycles de remplacement, tout en déplaçant les dépenses vers des fournisseurs alternatifs et des services d'intégration. Cela accroît le rôle des tests, de la validation et de la documentation de conformité tout au long de la chaîne, de la certification des équipements et du développement logiciel sécurisé jusqu'à la surveillance continue et le contrôle automatisé des configurations. Il en résulte que les services professionnels et les logiciels de plateforme gagnent en influence là où les opérateurs doivent faire le pont entre les domaines hérités, valider les interfaces ouvertes et opérationnaliser l'autonomie sans rompre les exigences de SLA et de souveraineté des données.

Paysage concurrentiel

Le marché des réseaux intelligents est modérément concentré. Cisco tire parti de sa base installée, enregistrant 1,25 milliard USD de commandes d'infrastructure IA pour l'exercice 2025 et s'engageant à investir 1 milliard USD dans des start-ups axées sur l'IA. L'acquisition d'Infinera par Nokia pour 2,3 milliards USD devrait générer environ 20 % de part mondiale dans l'optique, renforçant son empreinte en Amérique du Nord. Arista a dépassé 2 milliards USD de revenus trimestriels pour la première fois au premier trimestre 2025, propulsée par la mise en réseau des clusters IA.

De nouveaux entrants comme NextHop AI, fondée par l'ancien directeur des opérations d'Arista, ont attiré 110 millions USD pour cibler les niches hyperscale nécessitant des siliciums personnalisés et des pipelines de télémétrie inaccessibles via le matériel grand public. Les géants du cloud intensifient l'intégration verticale ; Google vise le niveau 5 d'autonomie sur son infrastructure fibre de 3,2 millions de kilomètres d'ici 2025. Les partenariats restent essentiels : Ericsson et Google Cloud fusionnent des cœurs de qualité télécoms avec l'élasticité du cloud, tandis que Nokia collabore avec Vodafone Idea sur des déploiements de réseaux auto-organisants à l'échelle régionale.

La différenciation des services repose sur la profondeur des algorithmes IA, l'étendue de l'exposition aux API et la disponibilité des services professionnels. Les acteurs établis qui regroupent matériel, logiciel et opérations gérées maintiennent leur avantage, mais des start-ups spécialisées peuvent l'emporter là où la personnalisation et l'agilité priment sur l'échelle.

Leaders du secteur des réseaux intelligents

Cisco Systems

Huawei

Ericsson

Nokia

Juniper Networks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les piles d'autonomie ouvertes et neutres vis-à-vis des fournisseurs créent des espaces blancs pour les offres d'orchestration, d'assurance et d'intégration capables d'opérer sur des réseaux multi-fournisseurs sous des exigences de sécurité plus strictes. OpenAN (Open Autonomous Networks) a été introduit au MWC Barcelona en mars 2026, puis a fait don de son code à LF Networking en juin 2026, reflétant une poussée du secteur vers des composants réutilisables pour les opérations autonomes. Cela ouvre des opportunités pour les fournisseurs et les prestataires de services de commercialiser des connecteurs, des modèles de politique, des tests par jumeau numérique et des flux de travail en boucle fermée alignés sur des interfaces ouvertes.

Les programmes de recherche et les feuilles de route sur la 6G renforcent également la demande de capacités de réseau intelligent qui mettent l'accent sur la sécurité, la durabilité et l'interopérabilité fondée sur des normes. L'Europe fait avancer une feuille de route spectrale pour la 6G via le processus du Radio Spectrum Policy Group et des programmes nationaux tels que la feuille de route de recherche 6G de l'Allemagne, aux côtés de la planification fédérale de R&D américaine reflétée dans le NITRD FY 2026 Budget Supplement. Ensemble, ces initiatives accroissent les exigences en matière de gestion pilotée par l'IA, de télémétrie en temps réel et de résilience démontrable, soutenant la demande d'analytique réseau, de contrôle fondé sur l'intention et d'opérations de sécurité automatisées pouvant être associées aux architectures ETSI ISG ENI et ITU-T Y.3326, tout en s'alignant sur les règles d'assurance de la chaîne d'approvisionnement introduites dans les propositions politiques de 2026.

Développements récents du secteur

- Juin 2026 : Cisco Systems dévoile la plateforme unifiée Cloud Control pour les opérations informatiques agentiques lors de Cisco Live Las Vegas, comprenant Cloud Control Studio et le Model Context Protocol. Ce lancement étend l'orchestration et le contrôle agentiques de bout en bout sur les réseaux intelligents, renforçant l'écosystème de plateforme de Cisco.

- Juin 2026 : Cisco annonce son intention d'acquérir WideField Security Inc. pour renforcer les capacités Agentic SOC au sein de Splunk. Cette acquisition consolide les capacités d'automatisation de la sécurité et de défense dans les réseaux agentiques.

- Mai 2026 : Huawei Technologies lance les produits Xinghe Intelligent Network, incluant la solution Xinghe AI Network Security et Xinghe AI Fabric 2.0, lors de l'IP Club 2026 en Arabie saoudite. Cette introduction élargit le tissu réseau natif IA et renforce la posture de sécurité des réseaux intelligents.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des réseaux intelligents couvre les dépenses en solutions et services qui rendent les réseaux des entreprises et des fournisseurs de services plus automatisés, auto-optimisants et pilotés par des politiques grâce aux logiciels, à l'analytique et à l'orchestration à travers les déploiements sur site et cloud.

Exclusions du périmètre : Nous excluons le calcul et le stockage informatiques généraux, la revente de connectivité de base, et les produits de cybersécurité ponctuels non liés qui n'activent pas directement les fonctions de réseau intelligent.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par mode de déploiement

- Sur site

- Cloud / SaaS

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par application

- Analytique réseau

- Automatisation et orchestration réseau

- Mise en réseau basée sur l'intention

- Gestion du trafic et des politiques

- Réseaux auto-organisants

- Par utilisateur final

- Fournisseurs de services télécoms

- Fournisseurs cloud / hyperscale

- Fournisseurs de services réseau gérés

- Entreprises et secteurs verticaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Italie

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a aidé à établir les limites du marché et à rassembler un contexte de demande réaliste avant la modélisation. Nous avons utilisé des sources publiques telles que les indicateurs télécoms de l'UIT, les ensembles de données OCDE sur le haut débit et les TIC, les publications de la FCC et d'autres régulateurs nationaux, les publications du NIST relatives aux pratiques de gestion et de sécurité des réseaux, ainsi que les RFC de l'IETF qui clarifient la manière dont les fonctions réseau sont normalisées.

Ces éléments ont ensuite été combinés à des sources secondaires telles que les rapports annuels d'entreprises, les présentations aux investisseurs, les transcriptions d'appels de résultats, la couverture médiatique de référence et les mises à jour d'associations pour comprendre les schémas d'adoption. Dans quelques cas, nous avons également consulté des abonnements payants pour l'intelligence financière d'entreprises, la recherche de brevets, ainsi que les actualités et données financières afin de recouper les orientations des fournisseurs et les signaux de calendrier. Les sources listées ici sont illustratives, et nous nous sommes également appuyés sur d'autres références publiques et secondaires pour collecter des données, valider des hypothèses et clarifier des incohérences.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est réellement acheté, de la manière dont les contrats sont packagés, et du rythme d'adoption selon les régions. Nous avons échangé avec un panel d'opérateurs de réseau, d'équipes cloud et de services gérés, de responsables de réseau d'entreprise et de spécialistes de la mise en œuvre, afin de combler les lacunes de la recherche documentaire. Des hypothèses telles que les taux d'attache et les cycles de mise à niveau ont été testées directement auprès des acheteurs et des intégrateurs.

Pour garder les résultats pratiques, les réponses ont été comparées entre les principales géographies et entre acheteurs présentant différents niveaux de complexité réseau.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Dirigeants (CXO) : 13 % | APAC : 49 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 55 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante du bassin de demande qui relie les dépenses en réseaux intelligents à des indicateurs observables de modernisation des réseaux, puis convertit ce bassin à l'aide d'hypothèses d'adoption et d'intensité de dépense. Là où l'histoire ne devient claire qu'à la fin, c'est après avoir cartographié le mix de déploiement, les structures contractuelles typiques, et la part des budgets d'outillage réseau qui bascule vers l'automatisation et l'orchestration.

Les principales données d'entrée incluaient le rythme d'expansion des réseaux cloud et hybrides, les cycles de renouvellement des réseaux d'entreprise, la part des environnements adoptant le réseau fondé sur l'intention, la couverture de l'automatisation dans les flux de travail opérationnels, et les schémas d'investissement des fournisseurs de services liés à la croissance du trafic et aux déploiements de la 5G. Nous avons corroboré les totaux par des vérifications ascendantes sélectives, incluant l'exposition échantillonnée du chiffre d'affaires des fournisseurs aux fonctions de réseau intelligent, les retours des canaux sur les fourchettes de prix de vente moyens, et une vérification de cohérence sur les ratios services/logiciels. Nous avons ensuite ajusté pour les lacunes où les fournisseurs plus petits ne divulguent pas de répartitions claires.

Les prévisions ont été élaborées par analyse de scénarios, car les cycles d'achat peuvent évoluer avec les budgets informatiques macroéconomiques et le calendrier des dépenses d'investissement des opérateurs. Les hypothèses concernant la progression des prix et l'évolution du mix ont été revues avec les apports des entretiens, et nous avons maintenu la vision prospective traçable à un petit ensemble de variables pouvant être actualisées chaque année.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, incluant les commentaires des fournisseurs, les indices d'adoption des déploiements et l'orientation des dépenses au niveau régional. Les écarts importants ont été signalés, revérifiés pour d'éventuels problèmes d'unité ou de devise, puis retestés lors d'appels de suivi avec des experts lorsqu'un facteur ne pouvait être expliqué.

Avant validation finale, le modèle passe par une révision d'analystes en plusieurs étapes afin que les données d'entrée, les calculs et les conclusions restent cohérents, des hypothèses jusqu'aux totaux finaux. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la demande, les prix ou les schémas d'achat. Juste avant la livraison, nous effectuons une dernière passe de mise à jour afin que les clients reçoivent la vision révisée la plus récente.

Taille du marché des réseaux intelligents de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les réseaux intelligents peuvent varier considérablement car la catégorie est souvent définie différemment d'une étude à l'autre, et parce que des hypothèses sous-jacentes, comme ce qui est comptabilisé en tant que fonction réseau par rapport à l'informatique adjacente, peuvent modifier le total. Des différences apparaissent également lorsque le calendrier des devises, les montées en puissance des prix et les cycles de renouvellement ne sont pas alignés, ce qui affecte ensuite les comparaisons d'une année sur l'autre.

Les suites générales de sécurité réseau et les offres groupées d'infrastructure informatique plus larges sont maintenues en dehors du périmètre de Mordor Intelligence pour ce marché, ce qui explique pourquoi certaines estimations plus élevées qui incluent ces éléments ne correspondront pas à notre valeur. D'autres écarts proviennent généralement du mélange des services gérés avec des logiciels purs sans ratio services/logiciels cohérent, de l'utilisation d'un scénario de base agressif pour la pénétration de l'automatisation, ou de l'application d'une tendance de PVM globale unique sans vérifier les changements de tarification régionale et de mix de déploiement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,56 milliards USD (2026) | |

| Revue professionnelle A | 4,70 milliards USD (2023) | Utilise une année de référence antérieure et mélange des outils de sécurité réseau adjacents et d'AIOps, ce qui gonfle le bassin de dépenses au-delà des fonctions de réseau intelligent. |

| Éditeur sectoriel B | 2,64 milliards USD (2020) | Ancre le dimensionnement sur des déploiements plus anciens et ne capture pas pleinement l'orchestration et l'automatisation fournies par le cloud, et la valeur n'est pas actualisée pour refléter l'évolution récente du mix. |

L'écart observé dans le tableau s'explique principalement par ce qui est inclus dans le bassin de dépenses et par la rapidité avec laquelle les hypothèses sont actualisées. Notre approche maintient le total lié à des signaux identifiables de demande en automatisation, analytique et orchestration réseau, puis revérifie le résultat à l'aide de l'exposition des fournisseurs et des fourchettes de prix afin que le chiffre reste reproductible et facile à mettre à jour.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des réseaux intelligents ?

Le marché des réseaux intelligents est valorisé à 4,56 milliards USD en 2026 et est en bonne voie pour atteindre 11,13 milliards USD d'ici 2031, reflétant un TCAC de 19,57 % durant la période de prévision (2026-2031).

Quel segment de composant mène le marché des réseaux intelligents ?

Les suites d'automatisation logicielle sont en tête, détenant 41,35 % de la part de revenus en 2025, car les opérateurs privilégient l'orchestration en boucle fermée pour réduire les tâches manuelles.

Pourquoi l'Asie-Pacifique est-elle la région des réseaux intelligents à la croissance la plus rapide ?

L'Asie-Pacifique bénéficie d'un écosystème d'IA de 300 milliards USD, d'une adoption rapide de la 5G et d'initiatives d'IA souveraine, entraînant un TCAC de 23,5 % jusqu'en 2031.

Comment les mandats d'efficacité énergétique affectent-ils les déploiements de réseaux intelligents ?

Les opérateurs de l'UE et du Royaume-Uni déploient des outils de gestion de l'énergie IA tels que la mise en veille des cellules et les systèmes de réseaux auto-organisants, permettant des économies d'énergie allant jusqu'à 30 % tout en atteignant les objectifs de neutralité carbone.

Quelle application connaît la croissance la plus rapide au sein du marché des réseaux intelligents ?

La mise en réseau basée sur l'intention affiche un TCAC de 26,9 %, illustrée par des déploiements qui réduisent les tickets de service client de 90 % et le nombre d'alarmes de 500 %.

Dernière mise à jour de la page le: