Taille et Part du Marché des Semi-conducteurs en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

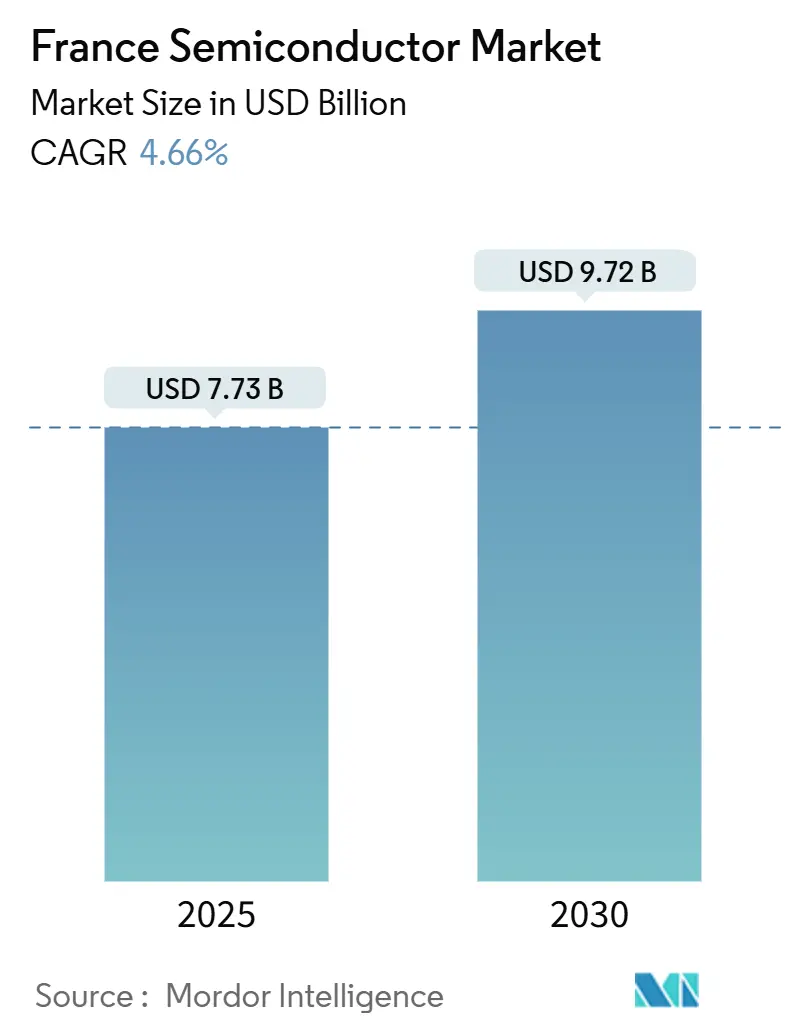

| Taille du Marché (2025) | 7.73 Milliards de dollars |

| Taille du Marché (2030) | 9.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs en France par Mordor Intelligence

La taille du marché des semi-conducteurs en France s'élevait à 7,73 milliards USD en 2025 et devrait atteindre 9,72 milliards USD d'ici 2030, progressant à un CAGR de 4,66 %. La dynamique est portée par la loi européenne sur les puces, les incitations nationales en faveur des technologies de procédés inférieurs à 10 nm, et les initiatives stratégiques des champions nationaux visant à raccourcir les chaînes d'approvisionnement. Les dépenses d'investissement soutenues sur les lignes de tranches de 300 mm, un écosystème de substrats FD-SOI en expansion et la hausse des commandes liées aux programmes d'électrification automobile renforcent collectivement la croissance. La pression concurrentielle s'intensifie à mesure que les startups sans usine remportent des contrats de conception dans l'accélération de l'IA, tandis que les fabricants de dispositifs intégrés (IDM) reconvertissent leurs usines historiques pour répondre à la nouvelle demande en dispositifs de puissance et en intégration hétérogène.[1]Commission européenne, "Loi européenne sur les puces – Mise à jour sur les dernières étapes," digital-strategy.ec.europa.eu

Principaux Enseignements du Rapport

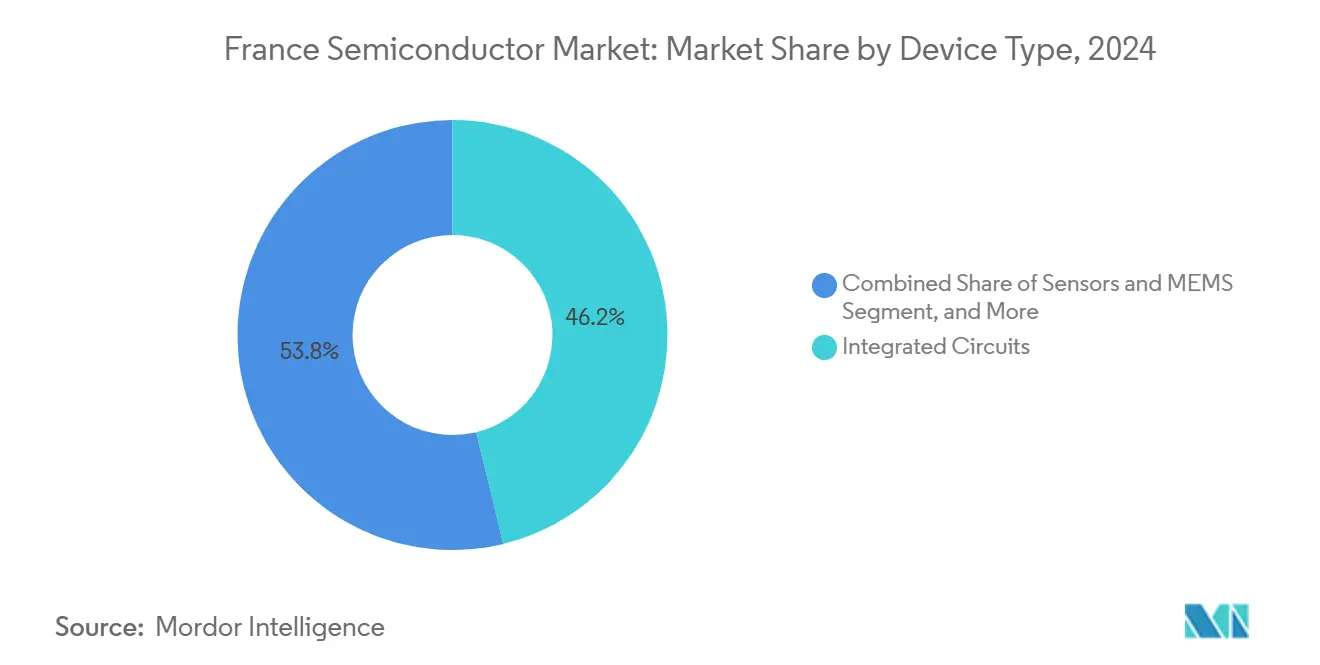

- Par type de dispositif, les circuits intégrés ont dominé avec une part de revenus de 46,20 % en 2024 ; les capteurs et MEMS devraient progresser à un CAGR de 7,59 % jusqu'en 2030.

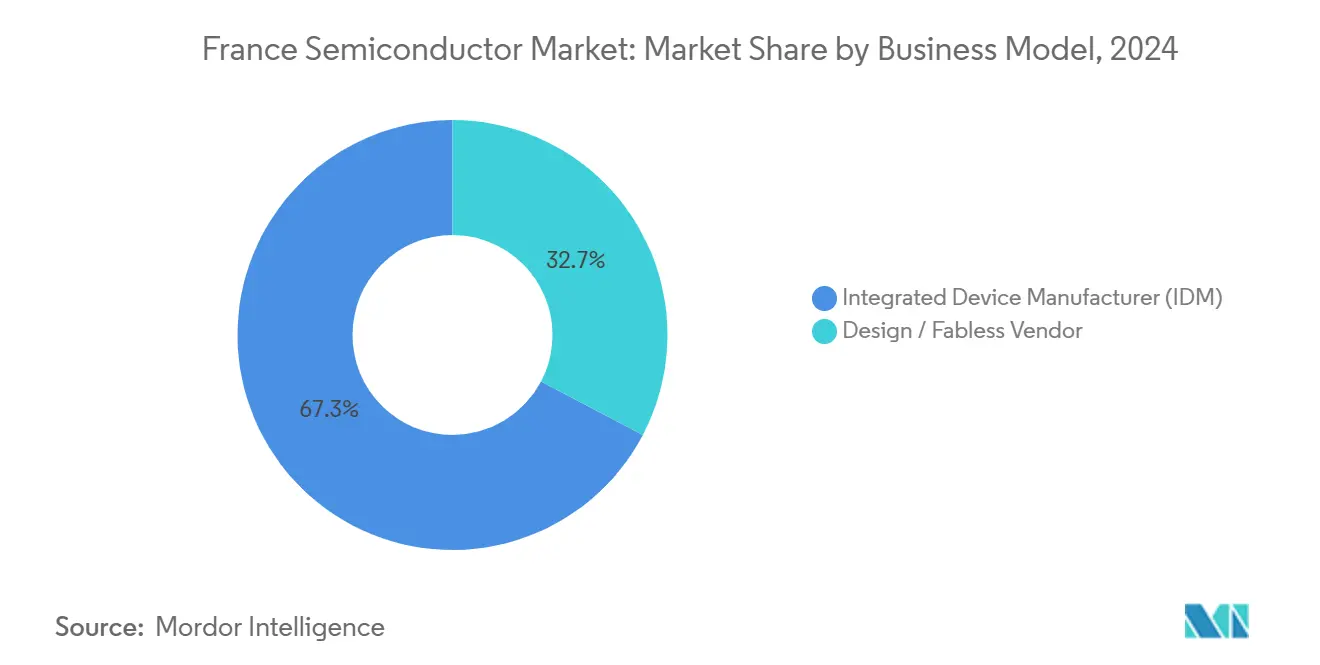

- Par modèle commercial, les acteurs IDM détenaient 67,31 % de la part du marché des semi-conducteurs en France en 2024, tandis que les fournisseurs sans usine devraient croître à un CAGR de 7,11 % jusqu'en 2030.

- Par secteur d'utilisation final, l'automobile représentait 31,40 % de la taille du marché des semi-conducteurs en France en 2024, et les applications d'IA progressent à un CAGR de 8,01 % jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs en France

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Flux d'investissement de la loi européenne sur les puces | +1.20% | France, avec des retombées sur l'UE | Moyen terme (2-4 ans) |

| Dynamique d'électrification des véhicules | +0.80% | Pôles automobiles de France et d'Allemagne | Long terme (≥ 4 ans) |

| Forte demande de puces pour l'IA et les centres de données | +1.50% | Mondial, concentré dans les pôles technologiques français | Court terme (≤ 2 ans) |

| Déploiement des réseaux 5G et fibre | +0.60% | Couverture nationale française | Moyen terme (2-4 ans) |

| Expansion de l'écosystème FD-SOI | +0.40% | France, avec le leadership de Soitec | Long terme (≥ 4 ans) |

| Consortiums de R&D sur les dispositifs de puissance diamant/GaN/SiC | +0.20% | Centres de recherche français | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Flux d'Investissement de la Loi Européenne sur les Puces

La France a obtenu 2,9 milliards EUR de soutien public pour l'expansion du site de Crolles de STMicroelectronics, visant 14 000 tranches de 300 mm par semaine d'ici 2027.[2]STMicroelectronics, "Résultats financiers du T4 et de l'exercice 2024," stmicroelectronics.com Le financement public-privé associé a ouvert un pipeline de projets d'emballage avancé, d'OSAT et de substrats qui amplifient collectivement la capacité nationale. Les clauses obligatoires de développement des compétences intégrées aux conventions de subvention lient les décaissements à la création de nouvelles places de formation professionnelle, garantissant que le vivier de talents se développe parallèlement aux usines. Des startups annexes telles que Keysom, qui a levé 4 millions EUR pour l'automatisation de la conception de processeurs, illustrent comment le financement principal génère un halo d'innovation plus large.

Dynamique d'Électrification des Véhicules

L'objectif français de zéro émission à l'échappement d'ici 2035 accroît la teneur en SiC et en GaN par véhicule. Renault et STMicroelectronics co-développent des onduleurs de traction qui devraient réduire les pertes de puissance de 45 % à partir de 2026, se traduisant par des batteries moins coûteuses et une autonomie accrue. Des commandes pluriannuelles de ZF d'une valeur de 30 milliards EUR confirment un pipeline persistant pour les MOSFET SiC 1 200 V. Les incitations politiques nationales, notamment les subventions à l'achat et les aides au réseau de recharge, assurent une demande soutenue pour les circuits intégrés haute tension, les pilotes de grille et les solutions de chargeur embarqué.

Forte Demande de Puces pour l'IA et les Centres de Données

Le programme de centres de données de 20 milliards EUR de Brookfield alloue 5 milliards EUR directement aux systèmes d'alimentation et de refroidissement à forte intensité de semi-conducteurs.[3]Brookfield Asset Management, "Brookfield et le gouvernement français annoncent un investissement de 20 milliards EUR dans l'infrastructure d'IA," brookfield.com Le nouveau venu sans usine SiPearl a levé 130 millions EUR pour la mise en production de son processeur central "Rhea-1" à 61 milliards de transistors, construit sur le procédé 4 nm de Samsung et associé à des empilements HBM3E. Des projets nationaux de supercalcul tels que la mise à niveau à 70 pétaFLOPS de Jean Zay fidélisent les premiers clients ancres, tandis que les crédits d'impôt dans le cadre de France 2030 réduisent le coût total de possession pour l'acquisition de matériel d'IA.

Déploiement des Réseaux 5G et Fibre

Free Mobile exploite 18 699 sites 5G actifs, permettant une couverture de 94 % de la population et stimulant la demande d'amplificateurs de puissance MMIC GaN, de commutateurs RF et de circuits intégrés de formation de faisceaux. Le plan 5G autonome d'Orange pour les PME ajoute des tranches à faible latence qui reposent sur des cartes accélératrices personnalisées et des optiques fronthaul, stimulant les travaux d'assemblage local dans l'installation de MACOM à Nantes. Les mises à niveau simultanées de la fibre jusqu'au domicile nécessitent des processeurs de signal numérique cohérents et des circuits intégrés photoniques qui exploitent le patrimoine optoélectronique français.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de talents en ingénierie | -1.10% | France, avec des implications à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement mondiale | -0.70% | Mondial, affectant les opérations françaises | Moyen terme (2-4 ans) |

| Prix élevés de l'énergie industrielle | -0.90% | Centres de fabrication français | Court terme (≤ 2 ans) |

| Capacité nationale limitée de fabrication en dessous de 7 nm | -0.50% | France, dans le contexte plus large de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents en Ingénierie

Les postes vacants pour les spécialistes en lithographie, intégration de procédés et EDA dépassent le nombre de diplômés, ce qui a conduit STMicroelectronics à lancer des apprentissages en double diplôme avec Grenoble INP, tandis que l'Académie des compétences en puces de SEMI déploie des cours de micro-certification. Les petites maisons de conception peinent à rivaliser avec les packages salariaux proposés par les fournisseurs de services cloud, allongeant les délais de projet et accroissant la dépendance aux sous-traitants étrangers.

Prix Élevés de l'Énergie Industrielle

Les tarifs moyens de l'électricité industrielle ont grimpé à 199 EUR/MWh en 2023, doublant les factures d'utilités des usines et comprimant les marges brutes même alors que les prix de vente moyens s'érodaient dans les circuits intégrés logiques de grande diffusion. Les entreprises concluent des contrats d'achat d'énergie verte pluriannuels ; STMicroelectronics vise 100 % d'électricité renouvelable avant 2027, dans le but de plafonner les coûts variables et de satisfaire aux bilans carbone des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Circuits Intégrés Ancrent le Leadership

Les circuits intégrés ont représenté 46,20 % des revenus du marché des semi-conducteurs en France en 2024, soutenus par la demande de MCU automobiles et la hausse des mémoires pour centres de données. Les circuits intégrés analogiques de gestion de l'alimentation bénéficient d'une tarification premium en raison de règles d'efficacité des véhicules plus strictes, tandis que les processeurs de signal numérique profitent de la densification des stations de base 5G. La taille du marché des semi-conducteurs en France pour les capteurs et MEMS est prête à dépasser la demande globale, progressant à un CAGR de 7,59 % à mesure que les modules Lidar, de surveillance de la pression des pneus et de maintenance prédictive se multiplient dans les secteurs du transport et de la fabrication. Les commandes régulières dans les catégories des dispositifs discrets et optoélectroniques équilibrent la cyclicité des volumes, tandis que des prototypes de dispositifs en diamant de niche ciblent les onduleurs ferroviaires avec des limites de jonction record de 1 500 °C.

La feuille de route FD-SOI de STMicroelectronics ancre la compétitivité nationale des circuits intégrés ; sa série de MCU 18 nm intègre une mémoire xMemory à changement de phase qui réduit de moitié la latence de la mémoire flash de code. Les substrats Smart-Cut de Soitec consolident les recettes à l'exportation, offrant aux clients sans usine des tranches fiables en période de pénuries mondiales. Malgré l'absence d'une usine logique locale en dessous de 7 nm, la France tire parti de son expertise sur les nœuds matures pour intégrer des puces complexes de puissance, RF et capteurs dans des boîtiers avancés, atténuant la dépendance à la lithographie de pointe et maintenant la création de valeur à l'intérieur des frontières nationales.

Par Modèle Commercial : L'Échelle des IDM Rencontre l'Agilité des Fournisseurs Sans Usine

Les IDM contrôlaient 67,31 % des revenus de 2024 car les clients automobiles et industriels privilégient la responsabilité d'un fournisseur unique et les garanties de longévité. STMicroelectronics et X-Fab Lyon combinent conception, front-end et back-end, livrant des ASIC à autotest intégré avec un support de cycle de vie de 20 ans. Néanmoins, la cohorte sans usine se développe à un CAGR de 7,11 % grâce à des maisons de conception soutenues par du capital-risque telles que SiPearl et Kalray, qui font appel à TSMC et Samsung pour des navettes en 5 nm ou 4 nm. La part du marché des semi-conducteurs en France détenue par les fournisseurs sans usine devrait s'élargir à mesure que les accélérateurs RISC-V, les puces neuromorphiques et les moteurs d'IA spécifiques à un domaine favorisent les structures d'actifs légères.

Des variantes hybrides émergent également : le fournisseur de substrats Soitec concède des licences de propriété intellectuelle et co-conçoit des flux de référence avec des partenaires, brouillant les frontières entre les rôles de fonderie, d'IDM et de fournisseur sans usine. La politique publique soutient les deux modèles : les subventions à la fabrication réduisent les dépenses d'investissement pour les IDM, tandis que les crédits d'impôt R&D et les tours de table de Bpifrance alimentent la création de propriété intellectuelle sans usine. Ce double soutien contribue à couvrir le risque systémique et garantit que chaque étape de l'innovation conserve une empreinte nationale.

Par Secteur d'Utilisation Final : L'Automobile en Tête, l'IA Gagne du Terrain

L'automobile a représenté 31,40 % de la demande du marché des semi-conducteurs en France en 2024, reflétant la hausse du contenu en semi-conducteurs par véhicule due à l'électrification des groupes motopropulseurs, aux systèmes d'aide à la conduite et aux migrations vers les architectures zonales. Les modèles électriques à batterie intègrent désormais plus de 1 000 USD de semi-conducteurs, soit le double du chiffre de 2020, et les équipementiers de rang 1 locaux privilégient les fournisseurs français pour renforcer la traçabilité. La taille du marché des semi-conducteurs en France pour le calcul d'IA progresse le plus rapidement, enregistrant un CAGR de 8,01 % jusqu'en 2030, à mesure que les fournisseurs de cloud souverain déploient des grappes de GPU refroidies par liquide et que les universités lancent des clusters de recherche exascale.

L'infrastructure télécom reste le deuxième poste de demande, absorbant des amplificateurs de puissance RF GaN, des SoC de bande de base et des optiques cohérentes pour les déploiements nationaux de la 5G et de la fibre. Les lignes d'automatisation industrielle modernisent les automates programmables et les caméras de vision artificielle dans le cadre des incitations France Relance, stimulant la demande de MCU durcis et de capteurs à temps de vol. Les achats de défense et d'espace, protégés par des dérogations de sécurité nationale, acheminent des volumes réguliers vers les fournisseurs de circuits intégrés durcis aux rayonnements situés en Occitanie et en Nouvelle-Aquitaine.

Analyse Géographique

La France domine la demande régionale grâce à son économie de 3 000 milliards USD et à son solide cadre politique soutenant l'autonomie en semi-conducteurs. La grande région grenobloise, qui abrite le CEA-LETI, Soitec et un réseau de plus de 70 PME adjacentes aux usines, concentre un tiers de l'emploi national dans les usines. Le marché des semi-conducteurs en France bénéficie de la proximité de l'hydroélectricité alpine et de diplômés en ingénierie qualifiés, maintenant des métriques de coût par tranche compétitives même lorsque les tarifs énergétiques fluctuent. Paris-Saclay se spécialise dans les architectures d'IA et les logiciels EDA, alimentant un cycle vertueux entre les acheteurs de services cloud et les innovateurs en conception de puces.

Les liens transfrontaliers dans le cadre de la Coalition Semicon à neuf nations permettent des achats groupés de produits chimiques et des lignes pilotes partagées à l'IMEC-France, diffusant le risque d'investissement et standardisant les flux de qualification. Les alliances franco-allemandes sur les groupes motopropulseurs accélèrent la caractérisation des dispositifs SiC des deux côtés du Rhin, tandis que les équipementiers de lithographie néerlandais stationnent des ingénieurs de terrain à Crolles pour soutenir les mises à niveau des outils EUV 0,33 NA. Cette coopération renforce le pouvoir de négociation collectif face aux fournisseurs étrangers de matières premières et sécurise des lots plus importants à l'échelle de l'UE pour les consommables critiques.

À l'international, les instituts de recherche français s'associent à des usines vietnamiennes, sud-coréennes et canadiennes pour co-développer des blocs de propriété intellectuelle en photonique, HBM et CMOS cryogénique, étendant les chaînes de valeur sans exporter le savoir-faire fondamental. Les garanties de crédit à l'exportation et un fonds souverain de brevets rénové de 200 millions EUR facilitent les licences sortantes, garantissant que les flux de propriété intellectuelle à haute marge reviennent dans les budgets nationaux de R&D. La résilience géographique découle ainsi d'un équilibre entre l'échelle de fabrication locale, la diversification au sein de l'UE et la co-innovation mondiale.[4]EE Times Europe, "STMicroelectronics choisit le FD-SOI 18 nm pour ses MCU de nouvelle génération," eetimes.eu

Paysage Concurrentiel

Le marché des semi-conducteurs en France accueille un champ équilibré où les cinq premières entreprises détiennent collectivement environ 58 % des revenus, ce qui indique une concentration modérée. STMicroelectronics conserve la première place grâce à l'étendue de ses offres automobiles, industrielles et de dispositifs de puissance discrets, et en élargissant son usine de Crolles de 130 000 à 200 000 démarrages de tranches par mois. Soitec détient un quasi-monopole sur les substrats FD-SOI et RF-SOI, atteignant 70 % de part mondiale dans les expéditions de 2025. Le candidat sans usine SiPearl cible les sockets de processeurs centraux exascale, tandis que Kalray et Edgehog se concentrent sur les cartes d'accélération PCIe pour l'inférence d'IA du cloud à la périphérie.

Les mouvements stratégiques mettent en évidence la spécialisation plutôt que l'échelle. Soitec et Powerchip Semiconductor Manufacturing Company ont co-développé des empilements ultra-minces de transfert de couche de transistors qui réduisent les défauts de liaison puce à tranche de 30 %, préparant le terrain pour des modules radar à base de chiplets. Thales, Radiall et Foxconn ont soumis une proposition d'OSAT de 250 millions EUR pour sécuriser une capacité locale d'emballage avancé pour les clients de la défense et de l'automobile, réduisant le risque logistique et permettant des variantes d'exportation sans restriction ITAR. Diamfab a obtenu une subvention pour piloter des tranches de diamant CVD, pariant sur l'essor du ferroviaire et du stockage sur réseau.

La restructuration est tout aussi déterminante. STMicroelectronics prévoit jusqu'à 1 000 départs volontaires en France, mais compense cet exode par 1 200 nouveaux postes axés sur l'épitaxie SiC, la MRAM à transfert de spin et les lignes GaN 8 pouces. X-Fab consolide le back-end MEMS à Corbeil-Essonne pour dégager 15 % d'économies sur les charges d'exploitation et réinvestir les bénéfices dans les mises à niveau des MOSFET à tranchée sur isolant de silicium 200 mm. L'investissement en capital-risque reste abondant ; l'introduction en bourse sursouscrite de SEMCO Technologies a levé 225,7 millions EUR affectés à l'expansion des outils de mandrin électrostatique et de gravure par couche atomique.

Leaders du Secteur des Semi-conducteurs en France

STMicroelectronics N.V.

Soitec S.A.

Teledyne e2v Semiconductors SAS

Sequans Communications S.A.

Kalray S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SiPearl a levé 130 millions EUR en financement de série A pour accélérer l'industrialisation du processeur d'IA Rhea-1

- Juillet 2025 : SEMCO Technologies a réalisé une introduction en bourse sursouscrite sur Euronext Growth Paris, attirant 225,7 millions EUR de demande

- Juin 2025 : Soitec s'est associé à PSMC pour déployer la technologie ultra-mince TLT pour l'empilement de puces 3D

- Mai 2025 : Thales, Radiall et Foxconn ont ouvert des discussions sur une installation OSAT de 250 millions EUR prévue pour 100 millions d'unités SiP par an

Périmètre du Rapport sur le Marché des Semi-conducteurs en France

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricant de Dispositifs Intégrés (IDM) |

| Fournisseur de Conception / Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| IA |

| Gouvernement (Aérospatiale et Défense) |

| Par Type de Dispositif (Le Volume d'Expédition par Type de Dispositif est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés (IDM) | |||

| Fournisseur de Conception / Sans Usine | ||||

| Par Secteur d'Utilisation Final | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| IA | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des semi-conducteurs en France ?

Il a atteint 7,73 milliards USD en 2025 et devrait croître jusqu'à 9,72 milliards USD d'ici 2030.

À quelle vitesse l'électrification automobile accroît-elle la demande de semi-conducteurs en France ?

Les applications automobiles représentaient 31,40 % des revenus de 2024, et les commandes de dispositifs de puissance SiC liées aux programmes de véhicules électriques continuent d'augmenter.

Quel segment affiche la croissance la plus élevée jusqu'en 2030 ?

Le matériel de calcul d'IA progresse à un CAGR de 8,01 %, dépassant tous les autres segments d'utilisation final.

Pourquoi les capteurs et MEMS sont-ils importants pour la croissance future ?

Ils affichent un CAGR de 7,59 % grâce aux systèmes d'aide à la conduite, à l'IoT industriel et à l'intégration dans les appareils grand public.

Comment la loi européenne sur les puces soutient-elle les entreprises françaises ?

Elle fournit des subventions directes, des fonds pour l'emballage avancé et des mandats de formation des effectifs qui ajoutent collectivement environ 1,2 point de pourcentage au CAGR prévu.

Quels sont les principaux défis auxquels font face les fabricants français de semi-conducteurs ?

Les pénuries de talents, la volatilité des prix de l'énergie, les perturbations de la chaîne d'approvisionnement et l'absence de capacité nationale en dessous de 7 nm constituent les principaux vents contraires.

En quoi Singapour diffère-t-il de ses pairs régionaux ?

Singapour se spécialise dans l'emballage avancé, la R&D et les tests à haute valeur ajoutée, tandis que la Malaisie et la Thaïlande voisines se concentrent sur l'assemblage en volume à faible coût.

Dernière mise à jour de la page le: