Taille et part du marché des semiconducteurs en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

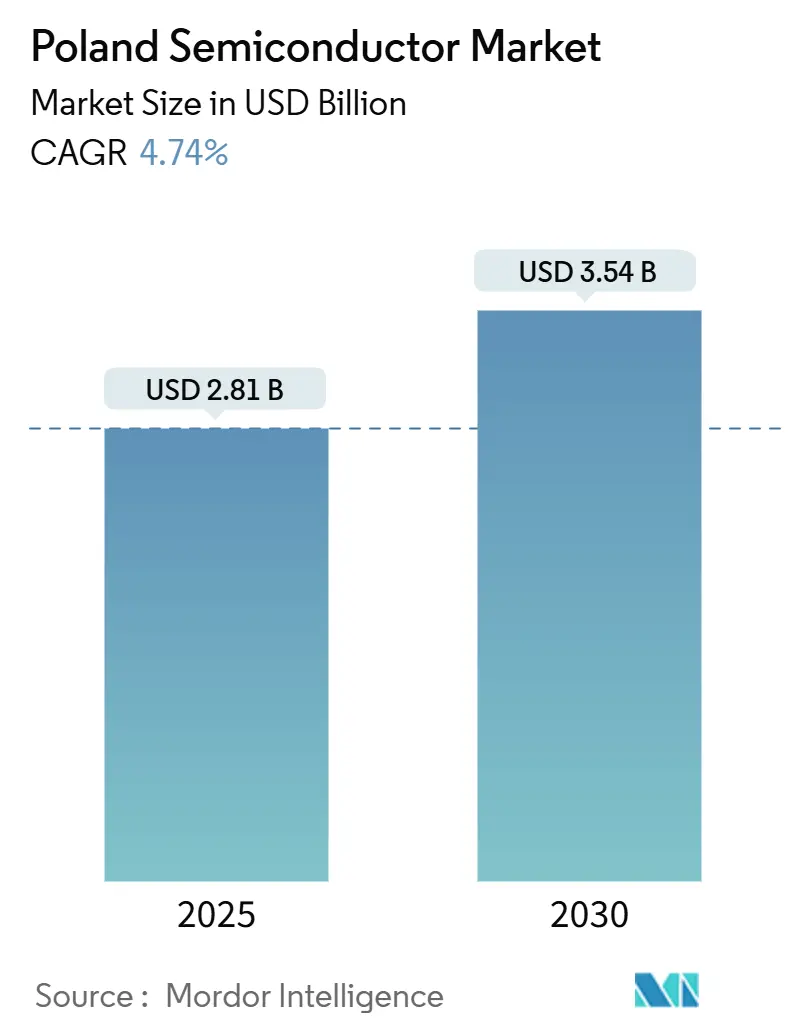

| Taille du Marché (2025) | 2.81 Milliards de dollars |

| Taille du Marché (2030) | 3.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semiconducteurs en Pologne par Mordor Intelligence

La taille du marché des semiconducteurs en Pologne s'élevait à 2,81 milliards USD en 2025 et est en bonne voie pour atteindre 3,54 milliards USD d'ici 2030, ce qui correspond à un CAGR de 4,74 % sur la période de prévision. Cette croissance s'aligne sur l'ambition de l'Union européenne de reconquérir 20 % de la capacité mondiale de production de puces grâce à la loi sur les puces dotée de 80 milliards EUR, positionnant le marché des semiconducteurs en Pologne comme un pilier central de l'agenda de souveraineté de la chaîne d'approvisionnement européenne. La forte demande intérieure provenant des groupes motopropulseurs de véhicules électriques, les exigences croissantes en matière de systèmes avancés d'aide à la conduite et l'adoption accélérée de l'Industrie 4.0 continuent de créer des opportunités à haute valeur ajoutée pour les fournisseurs de circuits intégrés. Par ailleurs, des aides d'État généreuses et une base de coûts énergétiques renouvelables favorable renforcent l'attractivité de la Pologne pour les projets de fabrication à forte intensité capitalistique et de R&D. La stabilité géopolitique, la proximité du pôle silicium allemand et un vivier de talents en pleine maturité encouragent davantage les multinationales à localiser des activités critiques au-delà des centres asiatiques traditionnels.

Principaux enseignements du rapport

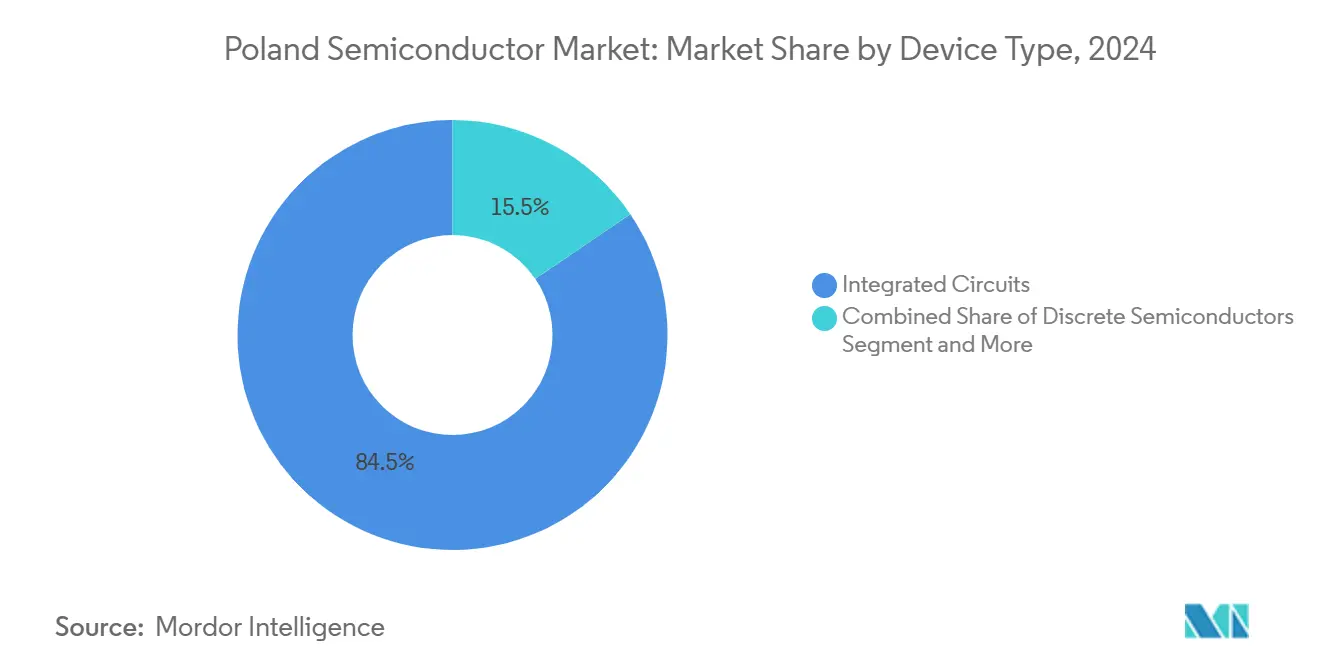

- Par type de dispositif, les circuits intégrés ont représenté 84,5 % de la part du marché des semiconducteurs en Pologne en 2024 ; le segment des capteurs et MEMS devrait enregistrer le CAGR le plus rapide de 6,3 % jusqu'en 2030.

- Par modèle commercial, les IDM ont représenté une part de 61,3 % de la taille du marché des semiconducteurs en Pologne en 2024, tandis que les fournisseurs de conception/sans usine devraient croître à un CAGR de 5,6 % jusqu'en 2030.

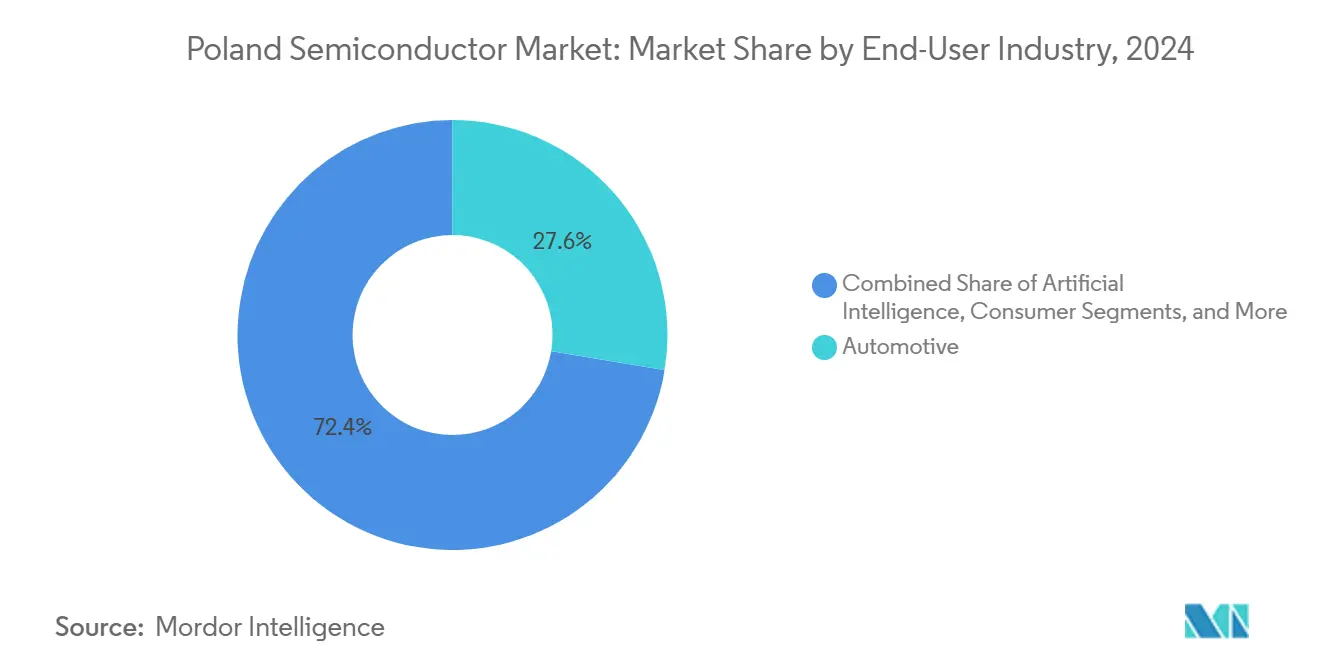

- Par secteur d'utilisation finale, l'automobile a représenté une part de 27,61 % de la taille du marché des semiconducteurs en Pologne en 2024, et les déploiements d'intelligence artificielle devraient se développer à un CAGR de 6,5 % jusqu'en 2030.

Tendances et perspectives du marché des semiconducteurs en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de semiconducteurs de puissance tirée par les véhicules électriques et les systèmes avancés d'aide à la conduite | +1.2% | National, avec concentration dans les régions de Silésie et de Poméranie | Moyen terme (2-4 ans) |

| Subventions de la loi européenne sur les puces et dispositifs d'incitation nationaux | +0.8% | National, aligné sur les initiatives à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Adoption de l'IoT industriel (Industrie 4.0) dans les usines polonaises | +0.6% | National, plus forte dans les pôles manufacturiers | Moyen terme (2-4 ans) |

| Expansion des centres mondiaux de R&D en semiconducteurs en Pologne | +0.5% | National, concentré dans les grandes villes | Long terme (≥ 4 ans) |

| Spécialisation dans les capteurs photoniques pour la défense et l'espace | +0.3% | National, axé sur le secteur de la défense | Long terme (≥ 4 ans) |

| Avantage en termes de coût de l'énergie renouvelable pour les futures usines de fabrication | +0.4% | National, particulièrement dans les régions riches en énergie éolienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de semiconducteurs de puissance tirée par les véhicules électriques et les systèmes avancés d'aide à la conduite

La transition de la Pologne vers l'électromobilité fait passer le contenu en semiconducteurs par véhicule de 700 unités dans les voitures conventionnelles à près de 3 000 unités dans les modèles électriques à batterie, propulsant le marché des semiconducteurs en Pologne bien au-delà de sa trajectoire historique. Des exportations d'une valeur de 39,7 milliards EUR en 2022 ont généré une base de fournisseurs locaux qui consomme à grande échelle des circuits intégrés de gestion de l'alimentation, des circuits intégrés spécifiques à l'application pour la gestion des batteries et des composants discrets haute tension. [1]PAIH, "Investir en Pologne," paih.gov.pl Les plans gouvernementaux visant à déployer 1 million de véhicules électriques d'ici 2025 et à étendre les points de recharge publics de 5 000 à 100 000 d'ici 2030 créent une visibilité prévisible du pipeline pour les fabricants de puces. Les mandats relatifs aux systèmes avancés d'aide à la conduite dans le cadre du règlement général sur la sécurité de l'UE ajoutent des composants silicium pour radar, LiDAR et fusion de capteurs à chaque plateforme de véhicule, élargissant la demande totale adressable. Le mix énergétique renouvelable compétitif en termes de coûts de la Pologne réduit les dépenses d'exploitation des usines de fabrication, renforçant l'attrait du pays pour les installations de back-end de semiconducteurs de puissance. Par conséquent, les équipementiers automobiles concluent des accords d'approvisionnement en silicium à long terme avec les IDM et les maisons sans usine locales, approfondissant le fossé concurrentiel du marché des semiconducteurs en Pologne.

Subventions de la loi européenne sur les puces et dispositifs d'incitation nationaux

L'approbation par la Commission européenne de 8,1 milliards EUR au titre du PIIEC en 2023 a formalisé une structure de financement qui récompense les projets essentiels à la résilience et à l'innovation. [2]Commission européenne, "PIIEC Microélectronique II," ec.europa.eu La part de la Pologne — illustrée par le package de 7,4 milliards PLN (1,9 milliard USD) réservé à l'installation depuis annulée d'Intel — témoigne de la volonté du gouvernement d'absorber le risque d'exécution pour les grands actifs semiconducteurs. La formation en mars 2025 d'une Coalition Semicon de 43 milliards EUR regroupant neuf membres de l'UE ajoute un filet de sécurité financier à l'échelle régionale qui réduit les risques liés à la R&D sur les nœuds de pointe et aux déploiements de procédés spéciaux. Les cadres nationaux regroupent désormais les exonérations fiscales, les subventions d'investissement et les aides à la formation de la main-d'œuvre dans des approbations à guichet unique, raccourcissant les délais d'investissement. Ces mesures constituent un levier de croissance structurel, amplifiant les entrées de capitaux et renforçant le marché des semiconducteurs en Pologne.

Adoption de l'IoT industriel (Industrie 4.0) dans les usines polonaises

La fabrication contribue à près de 20 % du PIB de la Pologne, et les récents efforts politiques dirigent 163,6 millions PLN vers la R&D qui numérise les lignes de production. Les premiers adoptants dans les secteurs des métaux, de la chimie et de l'agroalimentaire font état d'améliorations de qualité à deux chiffres, validant les modèles de retour sur investissement pour les contrôleurs d'IA en périphérie, les microcontrôleurs sécurisés et les réseaux de capteurs basse consommation. Poussés par la nécessité de rivaliser avec leurs homologues d'Europe occidentale, les responsables d'usines standardisent de plus en plus sur des plateformes d'automatisation modulaires qui exigent un contenu en semiconducteurs plus élevé par machine. Des effets de réseau se développent à mesure que les fournisseurs et les prestataires de services adaptent leurs portefeuilles pour s'intégrer aux écosystèmes d'usines intelligentes, élargissant la base adressable pour le marché des semiconducteurs en Pologne. Par ailleurs, les incitations réglementaires en matière d'efficacité énergétique accélèrent les programmes de modernisation, verrouillant de nouveaux sockets silicium pour au moins un cycle de vie d'équipement.

Expansion des centres mondiaux de R&D en semiconducteurs en Pologne

Les multinationales tirent parti des plus de 80 000 diplômés en sciences, technologie, ingénierie et mathématiques par an en Pologne et de niveaux de salaires compétitifs pour établir des campus d'ingénierie qui conçoivent des processeurs automobiles à haute valeur ajoutée, des fronts d'extrémité RF et des capteurs photoniques. Le prêt de 1 milliard EUR de la Banque européenne d'investissement accordé à NXP alloue spécifiquement des dépenses de R&D dans cinq pays — dont la Pologne —, illustrant la confiance institutionnelle dans la profondeur des capacités locales. Les expansions de USI et MediaTek de Taïwan apportent un savoir-faire en intégration hétérogène, favorisant la pollinisation croisée entre le leadership asiatique en matière de procédés et les exigences des systèmes européens. Des instituts soutenus par le gouvernement comme le Réseau Łukasiewicz fournissent des lignes pilotes pour l'emballage avancé de semiconducteurs, raccourcissant le délai de prototypage pour les entreprises sans usine nationales. Ces dynamiques renforcent le vivier de talents, stimulent l'activité de brevets et ancrent la Pologne plus profondément dans la prise de décision de la chaîne d'approvisionnement de l'UE, soutenant l'élan à long terme du marché des semiconducteurs en Pologne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité nationale limitée en usines de fabrication de plaquettes | -0.9% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs expérimentés en conception de puces | -0.7% | Pôles technologiques | Court terme (≤ 2 ans) |

| Problèmes de fiabilité du réseau électrique régional | -0.4% | Zones industrielles | Moyen terme (2-4 ans) |

| Concurrence pour les fonds européens dédiés aux semiconducteurs | -0.3% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité nationale limitée en usines de fabrication de plaquettes

L'absence d'une usine de fabrication de plaquettes à grand volume oblige les entreprises polonaises de puces à faire la queue dans les fonderies européennes ou à externaliser vers l'Asie, augmentant les coûts logistiques et allongeant les délais. [3]Cour des comptes européenne, "La stratégie de l'UE pour les micropuces," eca.europa.eu Le retrait d'Intel en juillet 2025 a effacé une voie à court terme vers une capacité locale de back-end, contraignant les clients automobiles et industriels à se couvrir auprès de fournisseurs extérieurs à la Pologne. La dépendance à l'égard des usines voisines restreint également l'accès aux lignes de procédés automobiles réservées, risquant des arrêts de production lorsque les allocations se resserrent. Les acteurs de niche dans la photonique et le RF voient leurs cycles d'innovation ralentir car les itérations de jeux de masques traversent plusieurs frontières. À moins que de nouvelles usines ou des lignes pilotes partagées ne soient mises en service, le marché des semiconducteurs en Pologne fait face à un risque de chaîne d'approvisionnement structurellement plus élevé qui pourrait tempérer sa prime de croissance supérieure au PIB.

Pénurie d'ingénieurs expérimentés en conception de puces

Les universités polonaises diplôment suffisamment d'étudiants en génie électrique, mais seule une fraction se spécialise dans la conception avancée de signaux mixtes, RF ou de gestion de l'alimentation. L'ambition européenne de doubler la production régionale de puces d'ici 2030 amplifie la pénurie de talents, l'expérience de l'Irlande montrant que même les pôles matures peinent à satisfaire la demande. Les entreprises locales perdent fréquemment leurs architectes seniors au profit de centres de conception multinationaux mieux rémunérés, creusant les écarts de livraison de projets. Les programmes gouvernementaux visent une augmentation de 20 % des talents en ingénierie d'ici 2030, mais la modernisation des programmes et les cycles de développement du corps enseignant prennent du temps. Ce goulot d'étranglement pourrait plafonner la charge de travail adressable pour les nouvelles entreprises sans usine émergentes, retardant la capture de revenus dans le secteur des semiconducteurs en Pologne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés assurent le leadership du marché

Les circuits intégrés ont dominé les revenus de 2024 avec une part de 84,5 % de la taille du marché des semiconducteurs en Pologne, reflétant une pénétration profonde dans les unités de contrôle de véhicules et les contrôleurs d'automatisation industrielle. Les microcontrôleurs économes en énergie et les systèmes sur puce spécifiques à un domaine remplacent de plus en plus les architectures discrètes à mesure que les équipementiers migrent vers des véhicules définis par logiciel. Les capteurs et MEMS, la catégorie à la croissance la plus rapide avec un CAGR de 6,3 %, sont portés par les modules de caméra, les émetteurs-récepteurs radar et les moniteurs environnementaux qui sous-tendent les déploiements de systèmes avancés d'aide à la conduite et de maintenance prédictive. L'optoélectronique bénéficie d'un élan régulier grâce aux détecteurs infrarouges de qualité défense fournis par le champion local VIGO System S.A., soulignant la niche photonique de la Pologne.

L'essor des circuits intégrés ancre la Pologne dans les couches à plus forte marge de la chaîne de valeur. L'accès aux programmes de fonderies ouvertes européens accélère l'emballage complexe de circuits intégrés et les pilotes d'intégration hétérogène, offrant aux maisons de conception nationales une voie viable vers des circuits intégrés spécifiques à l'application différenciés. À mesure que les feuilles de route des équipementiers convergent vers des architectures de calcul centralisées, les fournisseurs de rang 1 pré-qualifient les fournisseurs polonais de circuits intégrés pour des opportunités de conception intégrée couvrant les onduleurs de groupe motopropulseur aux passerelles zonales. Cela maintient le marché des semiconducteurs en Pologne sur une tendance structurelle à la hausse, même si les volumes de composants discrets se stabilisent parallèlement aux plateformes héritées.

Par modèle commercial : le leadership des IDM face au défi des entreprises sans usine

Les IDM ont conservé 61,3 % des revenus en 2024 grâce à des protocoles stricts d'assurance qualité automobile qui favorisent l'approvisionnement intégré verticalement. Pourtant, les entreprises sans usine progressent à un CAGR de 5,6 %, tirant parti des développements de capacités de plaquettes européennes qui réduisent les coûts de mise en fabrication. Le glissement de parts capture une tendance industrielle plus large vers des modèles à faible intensité d'actifs et sous-tend le renouvellement concurrentiel au sein du marché des semiconducteurs en Pologne. La rationalisation des IDM, comme le plan de NXP de fermer quatre lignes de 8 pouces et de pivoter vers une production de 12 pouces, signale que même les acteurs établis doivent recalibrer leurs empreintes d'actifs fixes.

La croissance des entreprises sans usine tire parti de l'arbitrage salarial en ingénierie de la Pologne et de la proximité des nœuds de procédés de pointe à Dresde et à Taïwan. Les subventions à l'innovation gouvernementales compensent les frais de licence EDA et les frais de mise en fabrication MPW, nivelant les barrières à l'entrée en phase initiale. Par ailleurs, les équipementiers diversifient leurs chaînes d'approvisionnement après la pandémie, accordant des victoires de conception à des maisons sans usine agiles qui personnalisent les circuits intégrés de gestion de l'alimentation dans des cycles accélérés. À mesure que l'intensité des dépenses d'investissement augmente, le camp des entreprises sans usine est prêt à éroder des parts supplémentaires des IDM historiques, renforçant une structure à modèle mixte sur l'ensemble du marché des semiconducteurs en Pologne.

Par secteur d'utilisation finale : la domination automobile face à la disruption de l'intelligence artificielle

L'automobile a représenté 27,61 % des revenus de 2024, soulignant la position de la Pologne en tant que troisième plus grand producteur de véhicules d'Europe et pôle régional de mobilité électrique. L'électrification des véhicules, la réglementation sur la sécurité et les architectures de contrôleurs de domaine créent une nomenclature silicium en expansion qui ancre la demande de base pour le marché des semiconducteurs en Pologne. Les applications d'intelligence artificielle, cependant, affichent le CAGR le plus vif de 6,5 % jusqu'en 2030, car les usines, les centres de données et les projets d'infrastructure autonome nécessitent des accélérateurs en périphérie et des mémoires à haute bande passante.

Les clients industriels adoptent des solutions d'usines intelligentes à grande échelle, stimulant les déploiements de microcontrôleurs, de connectivité et de capteurs au-delà des projets pilotes. Les fournisseurs d'équipements de communication bénéficient de la densification des nœuds 5G, tandis que les développeurs d'énergies renouvelables intègrent des onduleurs à base de carbure de silicium co-conçus avec des fabricants de puces locaux. Il en résulte une diversification croissante de l'exposition aux utilisateurs finaux qui amortit la cyclicité et renforce l'arc d'expansion global du marché des semiconducteurs en Pologne.

Analyse géographique

La situation géographique centrale de la Pologne en Europe relie les pôles de conception occidentaux aux clusters de fabrication orientaux, conférant au pays une portée logistique que peu de pairs de l'UE partagent. L'adhésion fondatrice à la Coalition Semicon de 43 milliards EUR offre un accès préférentiel aux lignes pilotes transfrontalières et garantit des plaquettes prioritaires à la méga-usine de Dresde une fois que la production montera en puissance en 2026. La région de Basse-Silésie accueille plusieurs multinationales aux côtés d'une communauté photonique en plein essor, ancrant un corridor technologique qui raccourcit les routes d'approvisionnement pour les équipementiers automobiles en Slovaquie et en Tchéquie voisines.

La législation favorable aux investisseurs permet un développement rapide sur terrain vierge, illustré par les permis accordés en un temps record à l'installation de back-end annulée d'Intel. La pénétration des énergies renouvelables près de la côte baltique réduit les tarifs d'électricité pour d'éventuelles usines de fabrication, tandis que les corridors de fret vers la frontière allemande accélèrent les importations de plaquettes brutes et les exportations de puces finies. Cependant, la concurrence s'intensifie à mesure que les pays voisins déploient leurs propres dispositifs d'incitation — la Tchéquie a obtenu une usine de carbure de silicium de 2 milliards USD auprès de ON Semiconductor en 2024, soulignant la nature à somme nulle de l'allocation des fonds de l'UE.

Malgré la rivalité pour les financements, des cadres collaboratifs tels que des programmes d'apprentissage partagés et des clusters PIIEC transfrontaliers atténuent les goulots d'étranglement en matière de talents. La résilience de la Pologne aux chocs géopolitiques renforce davantage son profil stratégique pour les entreprises qui se couvrent contre le risque asiatique, renforçant la demande tirée tout au long du marché des semiconducteurs en Pologne.

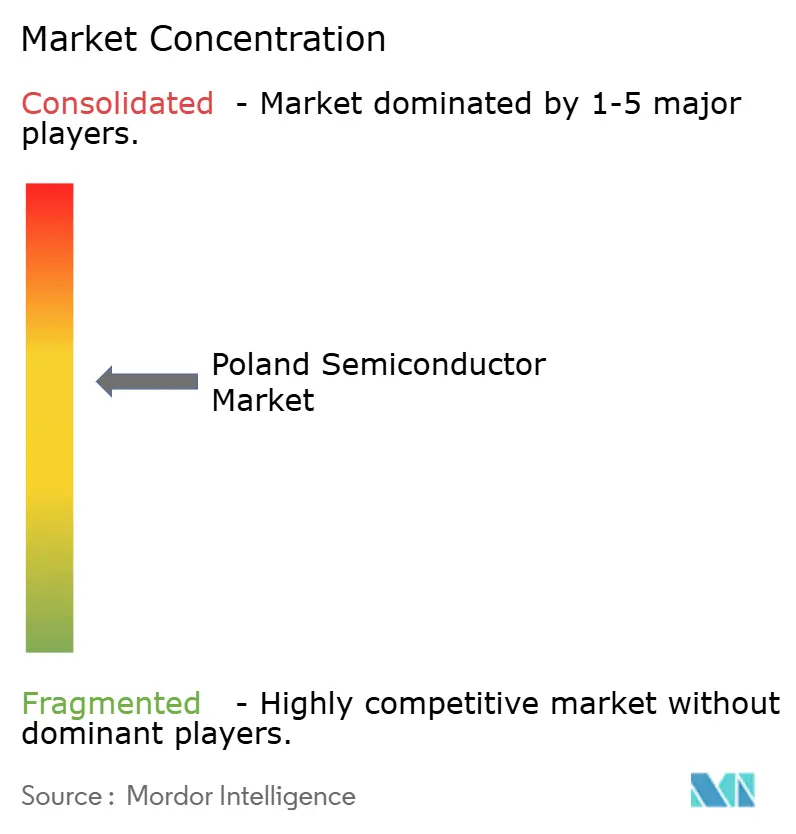

Paysage concurrentiel

La structure du marché reste modérément concentrée, avec des filiales multinationales et des acteurs nationaux spécialisés partageant des pools de revenus entre les types de dispositifs. L'annulation de l'usine de 4,6 milliards USD d'Intel a préservé le statu quo, empêchant tout fournisseur unique d'atteindre une échelle de fabrication dominante. [4]CIJ Europe, "Intel annule ses projets d'usine en Pologne," cijeurope.com Les IDM comme Infineon, NXP et Bosch sécurisent des contrats automobiles à long terme, tandis que les challengers sans usine se taillent des niches dans les capteurs, les circuits intégrés spécifiques à l'application pour la gestion de l'alimentation et le radar à ondes millimétriques.

Les réseaux de partenariat deviennent la principale voie de différenciation. VIGO System S.A. s'associe à des intégrateurs de défense pour fournir des détecteurs infrarouges de qualité spatiale, traduisant le savoir-faire photonique en programmes à forte marge. Par ailleurs, les maisons de conception polonaises co-développent des cartes de référence pour contrôleurs zonaux avec des fournisseurs de rang 1 occidentaux, intégrant leur propriété intellectuelle dans les architectures de véhicules électriques de prochaine génération. Les initiatives de R&D public-privé canalisent des subventions vers l'empilement RDL d'intégration hétérogène, positionnant les spécialistes locaux pour un futur leadership en matière d'emballage.

L'équilibre concurrentiel récompense la participation à l'écosystème plutôt que l'intégration verticale, permettant aux PME de monétiser leur propriété intellectuelle sans assumer les dépenses d'investissement des usines de fabrication de plaquettes. À mesure que les IDM restructurent leurs actifs hérités et que les usines régionales montent en puissance, une redistribution des parts est probable, renforçant la nature dynamique du marché des semiconducteurs en Pologne.

Leaders du secteur des semiconducteurs en Pologne

Intel Technology Poland Sp. z o.o.

Infineon Technologies Poland Sp. z o.o.

STMicroelectronics Polska Sp. z o.o.

NXP Semiconductors Poland Sp. z o.o.

Texas Instruments Poland Sp. z o.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Intel a mis fin à son projet d'installation d'assemblage et de test de 4,6 milliards USD, mettant fin à 2 000 emplois attendus.

- Mai 2025 : Infineon a obtenu l'approbation finale allemande pour son usine Smart Power de 5 milliards EUR à Dresde, prévue pour employer 1 000 personnes à partir de 2026.

- Mars 2025 : Neuf nations de l'UE, dont la Pologne, ont lancé la Coalition Semicon de 43 milliards EUR dans le cadre de la loi sur les puces.

- Février 2025 : Infineon a lancé ses premiers produits en carbure de silicium 200 mm depuis Villach, ciblant les onduleurs d'énergies renouvelables et les groupes motopropulseurs de véhicules électriques.

- Janvier 2025 : NXP a obtenu un prêt de 1 milliard EUR de la Banque européenne d'investissement pour étendre les empreintes de R&D en processeurs automobiles à travers l'Europe, Pologne incluse.

Périmètre du rapport sur le marché des semiconducteurs en Pologne

| Semiconducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (DEL) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres types de dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de conception/sans usine |

| Automobile |

| Communication (filaire et sans fil) |

| Grand public |

| Industriel |

| Informatique / Stockage de données |

| Centre de données |

| Intelligence artificielle |

| Gouvernement (aérospatiale et défense) |

| Autres secteurs d'utilisation finale |

| Par type de dispositif (le volume d'expédition par type de dispositif est complémentaire) | Semiconducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (DEL) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres types de dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par modèle commercial | IDM | |||

| Fournisseur de conception/sans usine | ||||

| Par secteur d'utilisation finale | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Grand public | ||||

| Industriel | ||||

| Informatique / Stockage de données | ||||

| Centre de données | ||||

| Intelligence artificielle | ||||

| Gouvernement (aérospatiale et défense) | ||||

| Autres secteurs d'utilisation finale | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des semiconducteurs en Pologne en 2025 ?

Il est évalué à 2,81 milliards USD, avec des prévisions pointant vers 3,54 milliards USD d'ici 2030 à un CAGR de 4,74 %.

Quel segment domine les revenus sur le marché des semiconducteurs en Pologne ?

Les circuits intégrés représentent 84,5 % des revenus, portés par les unités de contrôle automobiles et les processeurs d'automatisation industrielle.

Quels mécanismes de financement soutiennent la fabrication de puces en Pologne ?

Les entreprises bénéficient des subventions PIIEC de l'UE, des exonérations fiscales nationales et du cadre de financement de la Coalition Semicon de 43 milliards EUR.

Pourquoi l'automobile stimule-t-elle la demande locale de puces ?

Le statut de la Pologne en tant que troisième plus grand producteur de véhicules d'Europe et sa transition vers les véhicules électriques multiplient le contenu en semiconducteurs par véhicule.

Quels risques pourraient ralentir l'expansion du marché ?

La capacité nationale limitée en usines de fabrication de plaquettes et la pénurie d'ingénieurs expérimentés en conception de puces constituent les freins à la croissance les plus immédiats.

Dernière mise à jour de la page le: