Taille et part du marché des équipements d'imagerie diagnostique aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

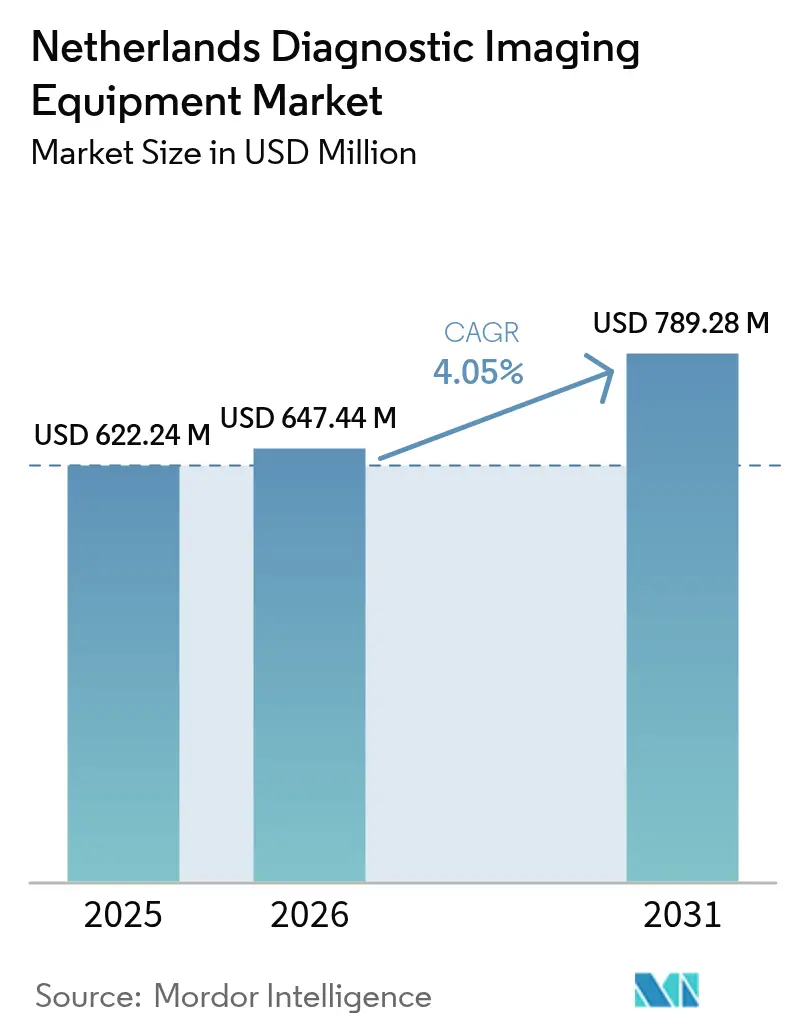

| Taille du marché de l'année de base (2025) | 622.24 Millions de dollars américains |

| Taille du Marché (2026) | 647.44 Millions de dollars américains |

| Taille du Marché (2031) | 789.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'imagerie diagnostique aux Pays-Bas par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique aux Pays-Bas était évaluée à 622,24 millions USD en 2025 et devrait croître de 647,44 millions USD en 2026 pour atteindre 789,28 millions USD d'ici 2031, à un TCAC de 4,05 % durant la période de prévision (2026-2031). Des dépenses publiques robustes — les dépenses de santé ont augmenté de 8,1 % en 2024 pour atteindre 5 871 EUR par habitant — offrent aux hôpitaux et aux centres spécialisés la possibilité de renouveler leurs équipements vieillissants et d'expérimenter des plateformes prêtes pour l'IA.[1]Source : Centraal Bureau voor de Statistiek, « Uitgaven gezondheidszorg stegen in 2024 met 8,1 procent », cbs.nl Une enveloppe de 1,7 milliard EUR du programme Digital Europe consacrée à l'IA, aux données et au cloud (2025-2027) canalise déjà des subventions vers les centres médicaux universitaires, accélérant l'adoption précoce de la TDM à comptage de photons, de l'IRM sans hélium et des salles de radiographie autonomes.[2]Source : Rijksoverheid, « Nederland trekt financiering voor AI, data, cloud en cybersecurity innovatie aan », rijksoverheid.nl Des taux d'utilisation élevés soulignent une demande ancrée en matière de dépistage oncologique, de suivi cardiaque et de protocoles de médecine de précision. Par ailleurs, les pénuries de main-d'œuvre et des règles de durabilité plus strictes stimulent l'intérêt pour les systèmes portables, à faible dose et économes en énergie, conférant un avantage concurrentiel aux fournisseurs qui associent des outils de flux de travail basés sur l'IA et des conceptions économes en hélium.

Principaux enseignements du rapport

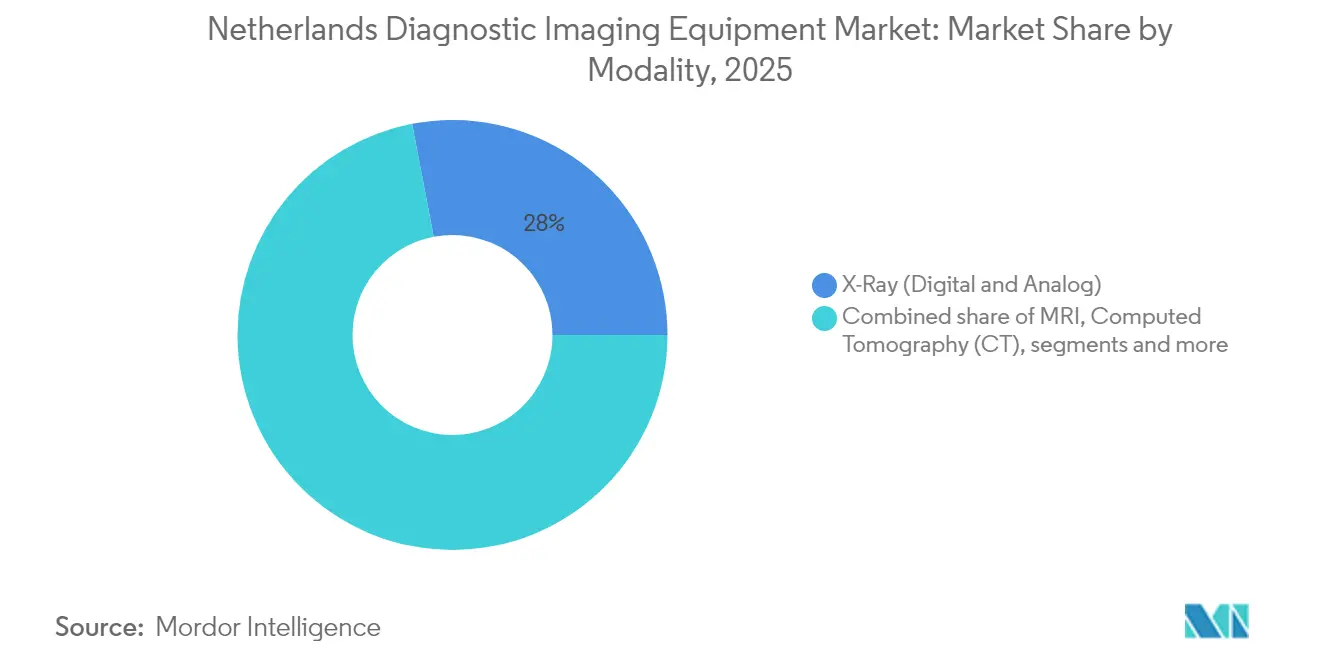

- Par modalité, les équipements de radiographie ont dominé avec une part de revenus de 28,01 % en 2025, tandis que l'IRM devrait progresser à un TCAC de 5,95 % jusqu'en 2031.

- Par portabilité, les systèmes fixes représentaient 81,15 % de la part du marché des équipements d'imagerie diagnostique aux Pays-Bas en 2025 ; les systèmes mobiles et portables enregistrent le TCAC le plus rapide, à 5,62 %, jusqu'en 2031.

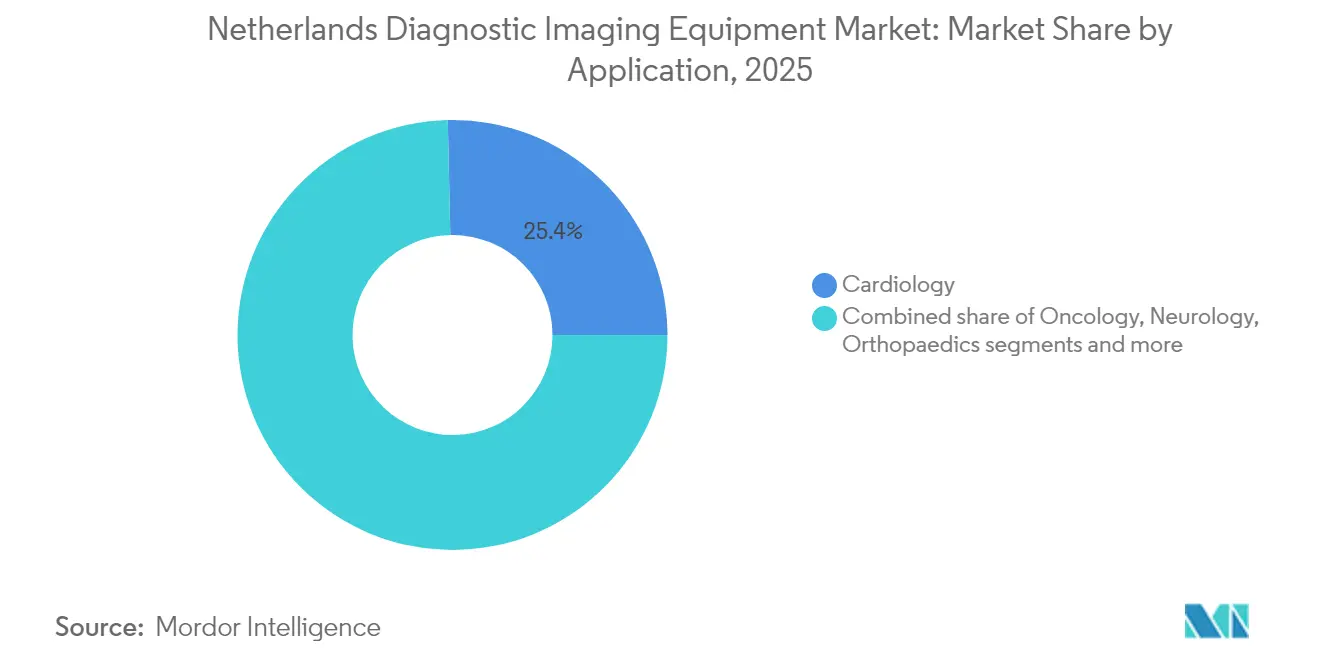

- Par application, la cardiologie représentait 25,35 % de la taille du marché des équipements d'imagerie diagnostique aux Pays-Bas en 2025, et l'imagerie oncologique devrait croître à un TCAC de 5,73 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 69,45 % de la part en 2025, tandis que les centres d'imagerie diagnostique affichent le TCAC le plus rapide, à 5,48 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements d'imagerie diagnostique aux Pays-Bas

Analyse de l'impact des moteurs*

| Augmentation de la prévalence des maladies chroniques | +1.2% | National, avec concentration dans les centres urbains | Long terme (≥ 4 ans) |

| Avancées technologiques dans les modalités d'imagerie | +0.9% | National, avec adoption précoce dans les centres médicaux universitaires | Moyen terme (2-4 ans) |

| Vieillissement rapide de la population exigeant un diagnostic précoce | +0.8% | National, avec un impact plus élevé dans les zones rurales | Long terme (≥ 4 ans) |

| Évolution vers des protocoles à faible dose et des modalités sans rayonnement | +0.6% | National, avec un accent sur la conformité réglementaire | Moyen terme (2-4 ans) |

| Subventions gouvernementales néerlandaises pour l'IA en santé | +0.5% | National, avec priorité aux centres médicaux universitaires | Court terme (≤ 2 ans) |

| Expansion des programmes nationaux de dépistage du cancer | +0.4% | National, avec déploiement systématique dans toutes les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence des maladies chroniques

Les maladies cardiovasculaires et oncologiques causent conjointement 51 % des décès, et les Pays-Bas réalisent 49,9 examens IRM et 70,7 examens TDM pour 1 000 habitants par an, dépassant la plupart de leurs homologues de l'UE. Les dépenses pharmaceutiques ambulatoires ont bondi de 7 % en 2024, reflétant un pivot vers des médicaments ciblés nécessitant une imagerie fréquente pour surveiller l'efficacité. Les protocoles de médecine de précision rendent les modalités avancées indispensables pour suivre la réponse des lésions et la toxicité des médicaments. Une démographie vieillissante amplifie les volumes de scanners répétés à mesure que les maladies chroniques progressent. Les changements de politique en faveur de la détection précoce orientent une part importante du budget de santé de 109,4 milliards EUR vers la modernisation des capacités d'imagerie.

Avancées technologiques dans les modalités d'imagerie

Trente-six pour cent des responsables de radiologie néerlandais disposent d'outils d'IA opérationnels et 35 % supplémentaires les déploieront d'ici 2028. La TDM à comptage de photons réduit de moitié le rayonnement tout en améliorant le contraste, correspondant à l'éthique de sécurité des patients inscrite dans les directives nationales. L'IRM sans hélium, comme le Magnetom Flow, utilise moins de 1 % des volumes de cryogène des équipements anciens, réduisant les coûts d'exploitation et s'alignant sur les objectifs d'achats écologiques. La reconstruction par apprentissage profond réduit la dose de TDM de 91,2 % pour les programmes de nodules pulmonaires, et le partenariat de GE HealthCare avec NVIDIA positionne des unités de radiographie et d'échographie autonomes sur des sites d'essai néerlandais. Ensemble, ces avancées augmentent le débit, contrecarrent les pénuries de radiologues et améliorent la confiance diagnostique.

Vieillissement rapide de la population exigeant un diagnostic précoce

Les femmes âgées de 50 à 75 ans bénéficient d'examens mammaires biennaux qui détectent environ 14 000 cancers invasifs chaque année. La mammographie avec rehaussement de contraste et la TDM mammaire dédiée gagnent en faveur en tant qu'alternatives économiques à l'IRM. Les modèles de prévision montrent une demande d'imagerie en hausse de 27 % sur trois décennies, tandis que les effectifs de radiologues peinent à suivre. Les personnes âgées polymorbides ont de plus en plus besoin d'une imagerie multimodale — TDM cardiaque, IRM rachidienne et radiographie à double énergie — lors de visites uniques, poussant les hôpitaux à intégrer des listes de travail multiplateformes et des analyses d'IA partagées. Les scanners portables soutenus par la téléradiologie élargissent l'accès dans les régions comptant moins de spécialistes, maintenant les délais d'attente à un niveau gérable.

Évolution vers des protocoles à faible dose et des modalités sans rayonnement

L'optimisation pilotée par l'IA réduit l'exposition à la TDM jusqu'à 80 % et est devenue une caractéristique commercialisable pour les équipes d'approvisionnement. La surveillance du RIVM renforce la responsabilité des prestataires, favorisant l'adoption généralisée de la reconstruction itérative et des systèmes TEP/TDM à axe long qui maintiennent la dose fœtale en dessous de 0,5 mGy. Les nouvelles unités IRM à 0,5 T se substituent désormais à la TDM dans les études des sinus, offrant des voies sans rayonnement. Les fournisseurs capables de proposer des tableaux de bord complets de gestion des doses — alertes, pistes d'audit et maintenance prédictive — remportent des points lors des appels d'offres, les hôpitaux cherchant à satisfaire à la fois les critères de sécurité des patients et les critères environnementaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Procédures et équipements coûteux | -0.7% | National, avec un impact plus élevé sur les petits hôpitaux | Long terme (≥ 4 ans) |

| Effets secondaires de certains agents de contraste et rayonnements | -0.4% | National, avec un accent sur la surveillance réglementaire | Moyen terme (2-4 ans) |

| Longue certification des dispositifs dans le cadre du RDM UE 2027 | -0.3% | À l'échelle de l'UE, avec un accent sur la conformité aux Pays-Bas | Court terme (≤ 2 ans) |

| Les pénuries de radiologues limitent le débit | -0.5% | National, avec un impact aigu dans les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Procédures et équipements coûteux

Les budgets d'investissement des hôpitaux continuent de se resserrer même si les dépenses de santé globales augmentent, obligeant les directions à allonger les cycles de remplacement. Les primes d'assurance mensuelles ont atteint 156 EUR en 2025, suscitant un examen public des investissements importants en IRM ou en TEP. Par conséquent, les établissements privilégient de plus en plus les contrats de location à la numérisation et les contrats de service multi-fournisseurs. Le renouvellement du contrat de Philips avec l'hôpital Isala illustre un glissement vers une tarification basée sur les résultats liée aux indicateurs de disponibilité et de dose.[3]Source : Royal Philips, « Philips and Dutch Isala Hospital renew long-term partnership focused on innovation and affordable, sustainable healthcare », philips.com Les modèles de location et de services gérés couvrent désormais 545 millions USD de l'imagerie européenne, en hausse de 7 % par an, soulignant un mouvement plus large des dépenses d'investissement vers les dépenses opérationnelles.

Les pénuries de radiologues limitent le débit

Les prévisions indiquent un décalage entre une hausse de 27 % des volumes de scanners et l'offre de radiologues jusqu'en 2055. Les hôpitaux ruraux font face à des postes vacants qui retardent les comptes rendus et mettent à rude épreuve les programmes de dépistage ; le dépistage du cancer du sein signale déjà des retards de planification. L'aide à la décision par IA revendique un retour sur investissement potentiel de 451 % sur cinq ans, mais le déploiement nécessite une formation initiale et une refonte des flux de travail qui peuvent ralentir la productivité à court terme. La téléradiologie atténue les lacunes, mais l'accréditation transfrontalière au sein de l'UE reste complexe, limitant la scalabilité rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : l'élan de l'IRM se renforce au sein d'un portefeuille dominé par la radiographie

Les systèmes de radiographie ont capté 28,01 % de la taille du marché des équipements d'imagerie diagnostique aux Pays-Bas en 2025, consolidant leur rôle pour les examens traumatologiques et au chevet du patient. L'IRM, cependant, progresse à un TCAC de 5,95 %, portée par des aimants sans hélium, des séquences silencieuses et une correction du mouvement assistée par IA qui raccourcissent les temps d'examen. La TDM à comptage de photons gagne des parts pour la stadification oncologique et les cas pédiatriques, offrant une clarté à très faible dose appréciée par les régulateurs engagés dans la sécurité des patients. L'adoption de l'échographie s'élargit avec des sondes portables qui se synchronisent avec les PACS cloud, permettant des consultations immédiates. Les plateformes de médecine nucléaire conservent une place dans l'oncologie théranostique, tandis que la mammographie guidée par IA améliore la sensibilité du dépistage du sein. Ensemble, ces évolutions diversifient les sources de revenus tout en maintenant la radiographie au cœur des flux de travail à volume élevé.

Les pressions en matière de durabilité orientent les hôpitaux vers du matériel économe en énergie, faisant du Magnetom Flow de Siemens — utilisant seulement 7 litres d'hélium — une mise à niveau IRM attrayante. Le pipeline d'agents de contraste à base de manganèse de GE HealthCare répond aux préoccupations environnementales concernant le gadolinium, ouvrant potentiellement de nouvelles indications pour l'IRM. Les fournisseurs intégrant la reconstruction par apprentissage profond dans la TDM, l'IRM et la TEP bénéficient de réductions de dose et d'examens plus rapides, permettant des gains de débit essentiels face aux contraintes de personnel. Ainsi, les décisions relatives à la combinaison de modalités tiennent compte de la qualité d'image, de la conformité en matière de durabilité et de la préparation à l'IA, en plus du coût.

Par portabilité : les systèmes mobiles progressent tandis que les installations fixes conservent leur primauté

Les installations fixes détenaient 81,15 % de la part du marché des équipements d'imagerie diagnostique aux Pays-Bas en 2025, reflétant le besoin des hôpitaux en scanners haut de gamme intégrés aux flux de travail chirurgicaux et de soins intensifs. Les unités mobiles et portables, bien que plus modestes en revenus absolus, progressent à un TCAC de 5,62 % à mesure que les protocoles de soins au point d'intervention deviennent courants. La pandémie a normalisé l'échographie au chevet du patient et la TDM en couloir, incitant les équipes d'approvisionnement à allouer des budgets pour des compléments portables plutôt que des remplacements. Les centres de chirurgie ambulatoire déploient désormais des arceaux mobiles pour contourner les créneaux de réservation limités en radiologie centrale.

L'évolution des modèles de remboursement qui récompensent la sortie le jour même stimule davantage la demande d'imagerie agile. L'arceau Zenition 90 de Philips illustre des fonctionnalités haut de gamme dans un format mobile qui prend en charge les interventions orthopédiques et vasculaires. Des start-ups comme Chipiron ciblent les sites communautaires avec une IRM portable à bas champ qui partage les images via un PACS cloud, réduisant les déplacements pour les patients âgés. Combinés à un auto-positionnement alimenté par l'IA et à des alertes de dose, les systèmes mobiles promettent des gains de productivité qui justifient des frais par examen plus élevés.

Par application : l'oncologie monte en puissance face à la base établie de la cardiologie

La cardiologie représentait 25,35 % du marché des équipements d'imagerie diagnostique aux Pays-Bas en 2025 grâce à un remboursement mature pour l'échocardiographie, l'angiographie coronarienne par TDM et l'IRM de stress. Pourtant, l'oncologie affiche le TCAC le plus rapide, à 5,73 %, car les thérapies de précision exigent un suivi d'imagerie étroit. Les pilotes de dépistage multi-cancers, renforcés par les programmes nationaux de dépistage du sein et colorectal, soutiennent les volumes de TDM, d'IRM et de TEP. Les outils de radiomique extraient désormais des marqueurs pronostiques à partir de mammographies de routine, faisant entrer l'imagerie dans le domaine de l'aide à la décision autrefois réservé aux tests de laboratoire. La neurologie exploite l'IRM 3,0 T dédiée à la tête pour étudier la démence et les accidents vasculaires cérébraux, tandis que l'orthopédie bénéficie de la détection de fractures basée sur l'IA qui réduit le temps de lecture. L'obstétrique utilise de plus en plus des alternatives à la TDM à faible dose, comme l'IRM à 0,5 T pour l'évaluation des sinus pendant la grossesse. Dans toutes les applications, les fournisseurs qui associent des algorithmes d'IA spécifiques à la modalité avec des analyses cloud se positionnent pour capter la demande d'examens supplémentaires à mesure que les parcours de prise en charge des maladies évoluent.

Par utilisateur final : les centres spécialisés érodent l'avance des hôpitaux

Les hôpitaux conservaient 69,45 % du contrôle du marché des équipements d'imagerie diagnostique aux Pays-Bas en 2025, soutenus par les soins d'urgence et les mandats de service complet. Les centres d'imagerie diagnostique, cependant, affichent un TCAC soutenu de 5,48 %, capitalisant sur la transparence des prix, les délais d'attente courts et les horaires étendus. Les contrats de soins de santé basés sur la valeur orientent les assureurs vers des examens électifs dans des sites ambulatoires à haute efficacité qui proposent des rendez-vous dans la semaine.

Les hôpitaux conservaient 69,45 % du contrôle du marché des équipements d'imagerie diagnostique aux Pays-Bas en 2025, soutenus par les soins d'urgence et les mandats de service complet. Les centres d'imagerie diagnostique, cependant, affichent un TCAC soutenu de 5,48 %, capitalisant sur la transparence des prix, les délais d'attente courts et les horaires étendus. Les contrats de soins de santé basés sur la valeur orientent les assureurs vers des examens électifs dans des sites ambulatoires à haute efficacité qui proposent des rendez-vous dans la semaine.

Analyse géographique

Les Pays-Bas figurent parmi les systèmes de santé les plus intensifs en imagerie d'Europe. Des dépenses élevées par habitant (5 871 EUR en 2024) garantissent le financement des scanners de nouvelle génération, tandis qu'une enveloppe de 1,7 milliard EUR du programme Digital Europe dédiée à l'IA cimente le soutien politique. Les centres médicaux universitaires d'Amsterdam, de Groningue et d'Utrecht servent de bancs d'essai où les fournisseurs pilotent la TDM à comptage de photons, l'échographie autonome et l'IRM sans hélium avant un déploiement à l'échelle nationale. Le partenariat de longue date de Philips avec l'hôpital Isala de Zwolle illustre comment la co-développement public-privé accélère l'adoption à l'échelle nationale.

Les provinces rurales s'appuient sur des camions d'imagerie mobile et des échographes portables pour pallier les pénuries de radiologues. Les réseaux de téléradiologie relient ces avant-postes à des spécialistes dans les pôles universitaires, aidés par le plan de données FAIR de l'initiative Health-RI qui harmonise les formats d'images et les modèles de comptes rendus. Les programmes nationaux de dépistage du cancer atteignent un taux de participation de 70,6 % pour le dépistage colorectal et couvrent toutes les femmes éligibles pour des examens mammaires biennaux, répartissant la charge de travail d'imagerie de manière équitable dans tout le pays. La nouvelle stratégie du Système national d'information sur la santé vise un référentiel cloud unifié d'ici 2035, ouvrant la voie à des modèles d'IA entraînés sur des ensembles de données diversifiés.

La collaboration transfrontalière via l'Espace européen des données de santé donne aux centres néerlandais accès à de vastes référentiels d'images, accélérant la validation des algorithmes pour les maladies rares. Les fournisseurs locaux tels que Tromp Medical, récemment soutenu par Gilde Healthcare, s'appuient sur des équipes de service régionales pour maintenir la disponibilité dans les hôpitaux périphériques, renforçant la prestation de soins décentralisée. Ensemble, une politique cohérente, une infrastructure mature et des pôles d'innovation font du marché des équipements d'imagerie diagnostique aux Pays-Bas une plateforme de lancement pour les introductions de produits à l'échelle européenne.

Paysage réglementaire

Les équipements d'imagerie diagnostique aux Pays-Bas sont régis principalement par le règlement européen relatif aux dispositifs médicaux (MDR 2017/745), avec une mise en œuvre nationale via la loi néerlandaise sur les dispositifs médicaux (Wet medische hulpmiddelen) et les décrets et règlements associés. L'Inspection des soins de santé et de la jeunesse (Inspectie Gezondheidszorg en Jeugd, IGJ) supervise les technologies médicales tout au long du cycle de vie des dispositifs, y compris la surveillance du marché, les inspections et les mesures d'exécution. Les opérateurs économiques des dispositifs doivent également respecter les exigences d'enregistrement de l'UE (EUDAMED) lors de la mise sur le marché des dispositifs.

Les obligations post-commercialisation constituent un facteur clé de conformité pour les fabricants et importateurs fournissant des systèmes d'imagerie. En octobre 2024, l'IGJ a lancé un appel aux fabricants de dispositifs médicaux aux Pays-Bas afin qu'ils mettent en place des systèmes efficaces de surveillance après commercialisation (PMS), après que des audits menés en 2023-2024 ont identifié des lacunes. Jusqu'à ce que les modules EUDAMED soient pleinement opérationnels, le signalement des incidents graves et les actions correctives de sécurité sur le terrain sont acheminés via les processus de l'IGJ, ce qui fait des flux de travail de déclaration locaux et de la documentation (y compris les exigences en langue néerlandaise le cas échéant) une exigence pratique pour les fournisseurs soutenant les appels d'offres néerlandais.

Paysage concurrentiel

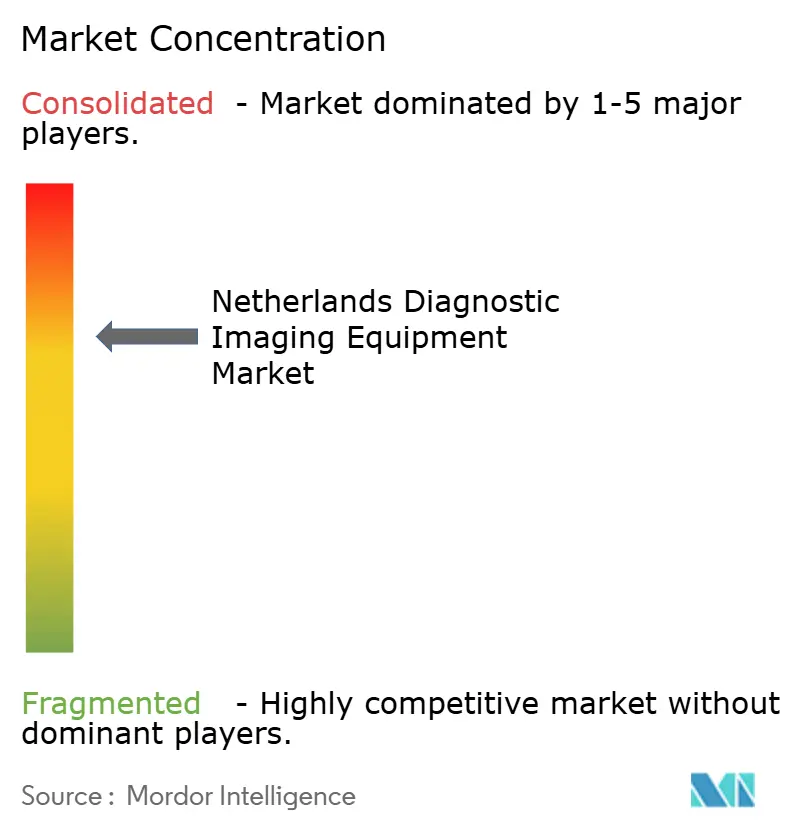

Les grands acteurs mondiaux — Philips, Siemens Healthineers et GE HealthCare — dominent les listes d'appels d'offres grâce à de larges portefeuilles de modalités et à des empreintes de service établies. Philips associe le matériel à l'informatique cloud d'entreprise, comme en témoigne sa suite SmartCT marquée CE qui automatise les reconstructions neurovasculaires. Le Magnetom Flow économe en hélium de Siemens répond aux clauses de durabilité des appels d'offres, tandis que le partenariat de GE HealthCare avec NVIDIA la positionne à l'avant-garde de l'imagerie autonome. La conformité au Règlement européen sur les dispositifs médicaux, dont les délais pour les dispositifs à haut risque s'étendent jusqu'en décembre 2027, favorise ces multinationales capables de soutenir de longues certifications.

Les challengers de niveau intermédiaire — Canon, FUJIFILM, Esaote et Samsung — se différencient par des innovations de niche telles que la TDM-fluoroscopie hybride ou l'échographie portable améliorée par IA. Les distributeurs Tromp Medical, PI Medical et Delft Imaging Systems maintiennent l'accès au marché en associant des équipements multi-marques à un support rapide sur site, critère essentiel pour les petits hôpitaux situés en dehors de la Randstad. La levée de fonds de 17 millions USD de Chipiron pour l'IRM portable souligne l'émergence d'une concurrence ciblant les environnements ambulatoires sensibles aux prix.

La stratégie des fournisseurs repose de plus en plus sur la démonstration d'un retour sur investissement concret. Les indicateurs de durabilité — consommation d'énergie, utilisation d'hélium et recyclabilité — entrent dans les matrices de notation aux côtés de la qualité d'image. En conséquence, les acteurs établis s'empressent d'intégrer des protocoles à faible dose, une conception d'économie circulaire et une maintenance prédictive, tandis que les start-ups exploitent des cas d'usage de niche négligés par les géants. L'effet net est un marché modérément consolidé avec un renouvellement technologique rapide et des attentes élevées en matière de service.

Leaders du secteur des équipements d'imagerie diagnostique aux Pays-Bas

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems Corporation

GE HealthCare

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité se dessine pour l'imagerie axée sur la productivité et dotée d'IA, qui aide les prestataires néerlandais à gérer les contraintes de capacité, notamment les pénuries de radiologues, tout en respectant les critères de durabilité et d'accessibilité financière des hôpitaux. Les Pays-Bas peuvent tester et déployer ces capacités grâce à des programmes nationaux et liés à l'UE, notamment une allocation de 1,7 milliard d'EUR au titre du programme Europe numérique (2025-2027) pour l'IA, les données et le cloud. Des initiatives public-privé telles que HTSM MedTech et le programme d'action KIA pour les technologies d'imagerie sont conçues pour soutenir des systèmes d'imagerie modulaires et déployables ainsi que la validation multicentrique. Des consortiums tels que Reimagine Imaging (impliquant UMC Utrecht, l'université de Maastricht et Philips Healthcare) offrent une voie permettant aux concepts d'imagerie autonome de passer des projets pilotes aux flux de travail cliniques.

La croissance de la demande liée aux parcours de dépistage et de maladies chroniques pousse l'imagerie vers un diagnostic plus précoce et une prestation de soins plus distribuée. Cela favorise les modalités portables et de proximité, associées à une connectivité cloud et à des pratiques de données standardisées, y compris des approches alignées sur les principes de données FAIR de Health-RI. Du côté des fournisseurs, l'activité aux Pays-Bas révèle une traction commerciale pour la CT et l'IRM de nouvelle génération : Philips a mis en service le premier Philips Rembra CT au monde au Flevoziekenhuis (Almere) en 2026, et Siemens Healthineers a déployé des systèmes CT à comptage de photons dans des groupes hospitaliers néerlandais en 2024. Ces dynamiques soutiennent des opportunités à court terme dans des configurations de services gérés et basées sur les résultats, combinant matériel, logiciels de flux de travail et gestion de la dose, en équilibrant discipline capitalistique et gains opérationnels mesurables.

Développements récents du secteur

- Juin 2026 : le Flevoziekenhuis à Almere a mis en service le scanner CT Philips Rembra comme première installation mondiale. Le système met l'accent sur une reconstruction à haut débit et un large tunnel afin d'améliorer l'accès dans les environnements d'imagerie aiguë et à volume élevé, renforçant la visibilité de Philips dans les sites de référence néerlandais pour la CT de nouvelle génération.

- Mars 2026 : le Ziekenhuis Rivierenland (Tiel) a annoncé une collaboration avec GE HealthCare pour moderniser ses capacités diagnostiques, incluant des installations prévues d'une IRM 1,5T SIGNA Voyager Premier Edition et d'un CT Revolution Vibe. Le projet approfondit l'intégration du fournisseur dans un hôpital régional et soutient une transition vers des plateformes standardisées et une modernisation des flux de travail dans toutes les modalités.

- Août 2024 : Philips a annoncé l'installation des trois premiers scanners MR 5300 aux Pays-Bas, ainsi que du 25e aimant IRM BlueSeal dans le pays, à l'Albert Schweitzer ziekenhuis, à QuaRijn et au sein du partenariat OCON/MRON à Enschede. Ces déploiements soulignent l'adoption locale des nouvelles plateformes IRM et des configurations économes en hélium, alignant les achats sur la durabilité et la flexibilité d'implantation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus provenant des équipements d'imagerie diagnostique neufs vendus et installés aux Pays-Bas pour un usage diagnostique clinique dans tous les cadres de soins.

Exclusions du périmètre : les systèmes reconditionnés, les pièces détachées, les solutions purement logicielles telles que les PACS, ainsi que les contrats de service et de maintenance autonomes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par modalité

- IRM

- Tomodensitométrie (TDM)

- Échographie

- Radiographie (numérique et analogique)

- Imagerie nucléaire (TEP / TEMP)

- Mammographie

- Fluoroscopie et arceaux

- Par portabilité

- Systèmes fixes

- Systèmes mobiles et portables

- Par application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie

- Obstétrique et gynécologie

- Gastro-urologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres de chirurgie ambulatoire

- Cliniques spécialisées et autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande en matière de santé et d'imagerie aux Pays-Bas, et pour ancrer les hypothèses de départ avant validation. Nous nous appuyons principalement sur des sources publiques telles que Statistics Netherlands (CBS), les statistiques de santé de l'OCDE, les indicateurs de dépenses de santé de l'OMS, Eurostat, et les ressources en imagerie diagnostique de l'AIEA pour les points de référence en matière de modalités et d'utilisation.

En parallèle, nous avons examiné les publications du ministère de la santé néerlandais et du régulateur, les rapports annuels des hôpitaux, la littérature évaluée par des pairs en radiologie et en oncologie, ainsi que des communiqués de presse fiables sur les cycles de passation de marchés et de renouvellement technologique. Le cas échéant, des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets, et une base de données au niveau des expéditions d'import-export ont été utilisés pour recouper les tendances de revenus et les signaux de flux d'équipements. Ces sources sont fournies à titre illustratif uniquement, et nous avons également utilisé d'autres documents publics pour collecter, valider et clarifier des points de données spécifiques.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des responsables de services d'imagerie, des équipes d'ingénierie biomédicale, des parties prenantes de l'approvisionnement, ainsi que des participants aux canaux de distribution et de service, qui observent les cycles d'achat réels aux Pays-Bas. Nous avons utilisé ces échanges pour confirmer ce qui est considéré comme une vente de système neuf, le calendrier type de remplacement, et la manière dont le mix de modalités évolue selon les cas d'usage en hôpital et en centre spécialisé.

Comme il s'agit d'un marché exclusivement néerlandais, la validation a été maintenue au niveau national, et des suivis ont été effectués lorsque le signal documentaire et le signal de terrain ne correspondaient pas en matière d'évolution des prix ou de calendrier d'approvisionnement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Cadres dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs de plus petite taille : 16 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une structure descendante et ascendante, en partant du pool de demande d'équipements d'imagerie aux Pays-Bas, puis en le resserrant vers ce qui est effectivement acheté comme équipement de capital neuf au cours d'une année donnée. La construction descendante a été reconstituée à l'aide de signaux de dépenses de santé et d'indicateurs d'activité d'imagerie, puis vérifiée au niveau des modalités par rapport aux cycles de remplacement et aux schémas d'approvisionnement.

Les principales données d'entrée du modèle comprenaient les ajouts et la cadence de renouvellement des scanners IRM et CT, l'intensité d'achat des équipements d'échographie et de radiographie numérique, les mises à niveau d'imagerie nucléaire et de salles interventionnelles, les budgets d'investissement des hôpitaux et centres spécialisés, ainsi que les fourchettes typiques de prix de vente moyens par modalité et configuration de système. Lorsque des données manquaient pour une modalité plus restreinte, les lacunes ont été comblées à l'aide de ratios de modalités adjacentes, testés ensuite par les retours des canaux de distribution.

Pour les prévisions, une analyse de scénarios a été utilisée, car l'adoption de systèmes à faible dose, les tendances de portabilité et les budgets hospitaliers contraints peuvent évoluer dans des directions différentes d'une année à l'autre. Les scénarios ont été ancrés sur les attentes des répondants primaires concernant les carnets de commandes, le calendrier des appels d'offres et l'évolution des prix, lesquelles ont ensuite été reflétées dans les courbes prospectives avant la finalisation des totaux.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation selon trois angles, à savoir les indicateurs de demande, la logique de tarification et le calendrier des cycles d'achat, puis comparés à des signaux indépendants tels que les flux d'équipements, les notes de marchés publics et les commentaires sur les investissements hospitaliers. Si une ligne de modalité présentait un écart incompatible avec la réalité d'utilisation et budgétaire, elle était signalée, retravaillée, puis revalidée par un nouveau cycle d'examen interne.

Avant validation finale, le modèle passe par des contrôles d'analyste en plusieurs étapes afin que les totaux se réconcilient avec les hypothèses, les taux de croissance et les points de référence externes. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de remboursement ou des évolutions à grande échelle des investissements hospitaliers. Juste avant la livraison, nous effectuons une dernière passe pour garantir que les derniers apports publics et de terrain sont bien reflétés.

Taille du marché des équipements d'imagerie diagnostique aux Pays-Bas selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché diffèrent souvent car chaque éditeur définit à sa manière le périmètre de ce qui constitue un équipement d'imagerie, puis applique des hypothèses de prix et de remplacement différentes. Même lorsque le pays est le même, l'inclusion des logiciels et services, ainsi que le traitement des systèmes reconditionnés, peuvent modifier considérablement le total.

Les données d'achat d'immobilisations issues des schémas d'investissement hospitalier néerlandais et les vérifications du calendrier de remplacement au niveau des modalités permettent à Mordor Intelligence de rester aligné uniquement sur les revenus des nouveaux systèmes, au lieu de mélanger des flux de service et de logiciel qui se comportent différemment. Les écarts proviennent également du rythme supposé d'augmentation des prix de vente moyens, de l'année de référence choisie, et de la fréquence de mise à jour des estimations lorsque les achats sont retardés ou anticipés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 622,24 millions d'USD (2025) | |

| Cabinet de conseil mondial A | 930,00 millions d'USD (2024) | Utilise une année de référence antérieure et semble appliquer un périmètre de revenus plus large pouvant inclure les services, les logiciels ou des regroupements d'équipements diagnostiques plus étendus, ce qui gonfle les totaux par rapport aux seuls nouveaux systèmes d'imagerie installés. |

| Éditeur de données sectorielles B | 996,20 millions d'USD (2026) | Représente une valeur industrielle du côté de la fabrication en EUR pour la production électromédicale et d'imagerie, ce qui n'est donc pas directement comparable aux achats des utilisateurs finaux néerlandais de nouveaux systèmes d'imagerie diagnostique. |

L'écart entre les trois chiffres s'explique principalement par les limites de périmètre et la partie de la chaîne de valeur prise en compte, suivies par le calendrier de l'année de référence et le cadrage des devises. En rattachant le modèle aux achats par modalité et à des cycles de remplacement réalistes, le résultat reste traçable à des moteurs de demande clairs et peut être reproduit lorsque de nouvelles données évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements d'imagerie diagnostique aux Pays-Bas ?

La taille du marché des équipements d'imagerie diagnostique aux Pays-Bas est estimée à 647,44 millions USD en 2026, et devrait atteindre 789,28 millions USD d'ici 2031.

Quel taux de croissance annuel composé (TCAC) est prévu pour le marché des équipements d'imagerie diagnostique aux Pays-Bas entre 2026 et 2031 ?

Le marché devrait progresser à un TCAC de 4,05 % jusqu'en 2031.

Quelle modalité d'imagerie détenait la plus grande part du marché des équipements d'imagerie diagnostique aux Pays-Bas en 2025 ?

Les systèmes de radiographie ont dominé avec une part de revenus de 28,01 % en 2025.

Quel est le niveau de dépenses de santé par habitant aux Pays-Bas, et pourquoi est-ce pertinent pour les fournisseurs d'équipements d'imagerie ?

Les dépenses néerlandaises ont atteint 5 871 EUR par habitant en 2024, offrant aux hôpitaux et aux centres spécialisés une marge budgétaire suffisante pour acquérir des scanners de nouvelle génération et des mises à niveau basées sur l'IA.

Quelle étape réglementaire domine les cycles de planification des fournisseurs ?

Les délais du Règlement européen sur les dispositifs médicaux exigent désormais que les dispositifs d'imagerie à haut risque soient entièrement certifiés d'ici décembre 2027, incitant les acheteurs à privilégier les fournisseurs ayant une conformité éprouvée.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide, et à quel rythme ?

Les centres d'imagerie diagnostique progressent à un TCAC de 5,48 % jusqu'en 2031, dépassant les hôpitaux à mesure que les modèles ambulatoires gagnent en faveur.

Dernière mise à jour de la page le: