Taille et part du marché de la mammographie en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

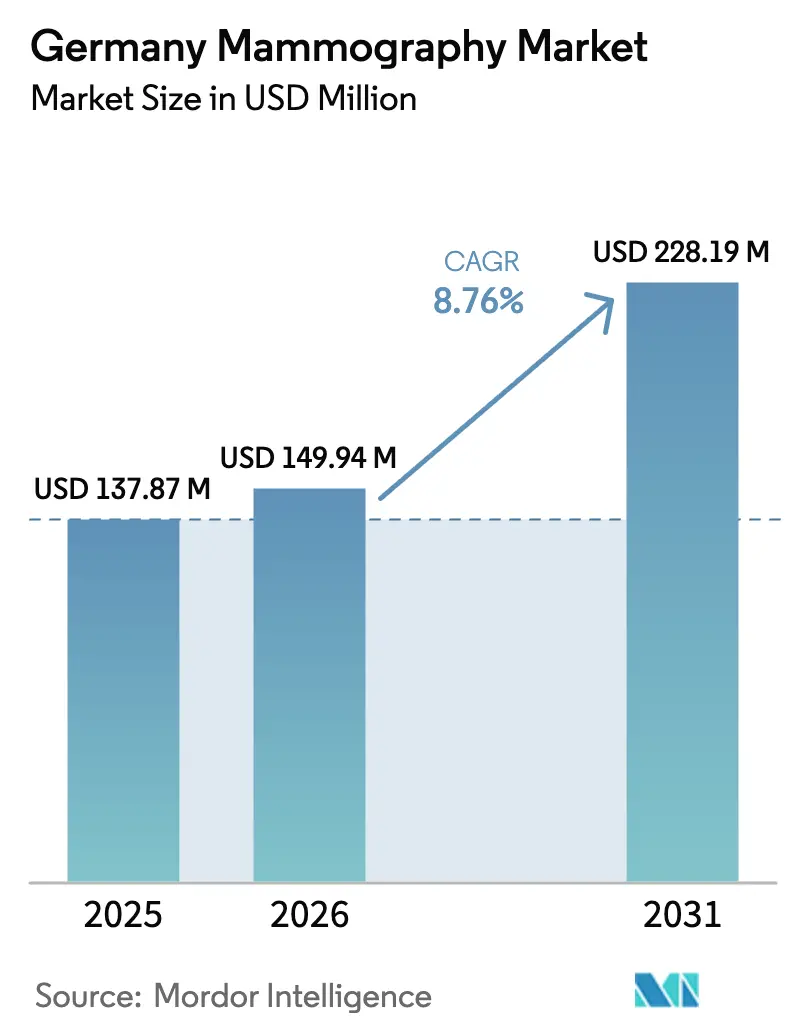

| Taille du marché de l'année de base (2025) | 137.87 Millions de dollars américains |

| Taille du Marché (2026) | 149.94 Millions de dollars américains |

| Taille du Marché (2031) | 228.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie en Allemagne par Mordor Intelligence

La taille du marché de la mammographie en Allemagne en 2026 est estimée à 149,94 millions USD, en hausse par rapport à la valeur de 2025 de 137,87 millions USD, avec des projections pour 2031 affichant 228,19 millions USD, croissant à un TCAC de 8,76 % sur la période 2026-2031. Le remboursement public stable, la numérisation rapide des hôpitaux grâce au fonds Krankenhauszukunftsgesetz (KHZG) et le déploiement national des flux de travail de dépistage assistés par IA soutiennent des mises à niveau continues des équipements dans tout le pays. L'élargissement de l'éligibilité incluant désormais les femmes âgées de 70 à 75 ans ajoute environ 2 millions de participantes potentielles au programme de dépistage biennal, stimulant les volumes de procédures et l'utilisation des équipements. Les données cliniques de l'étude PRAIM montrent une augmentation de 17,6 % de la détection des cancers lorsque l'IA est intégrée à la mammographie numérique, accélérant la demande de systèmes intégrant des logiciels. Par ailleurs, le cadre de remboursement Hybrid-DRG entré en vigueur en janvier 2024 améliore la justification économique des modalités premium — notamment la tomosynthèse numérique du sein 3D (DBT) — dans les contextes hospitaliers et ambulatoires.

Principaux enseignements du rapport

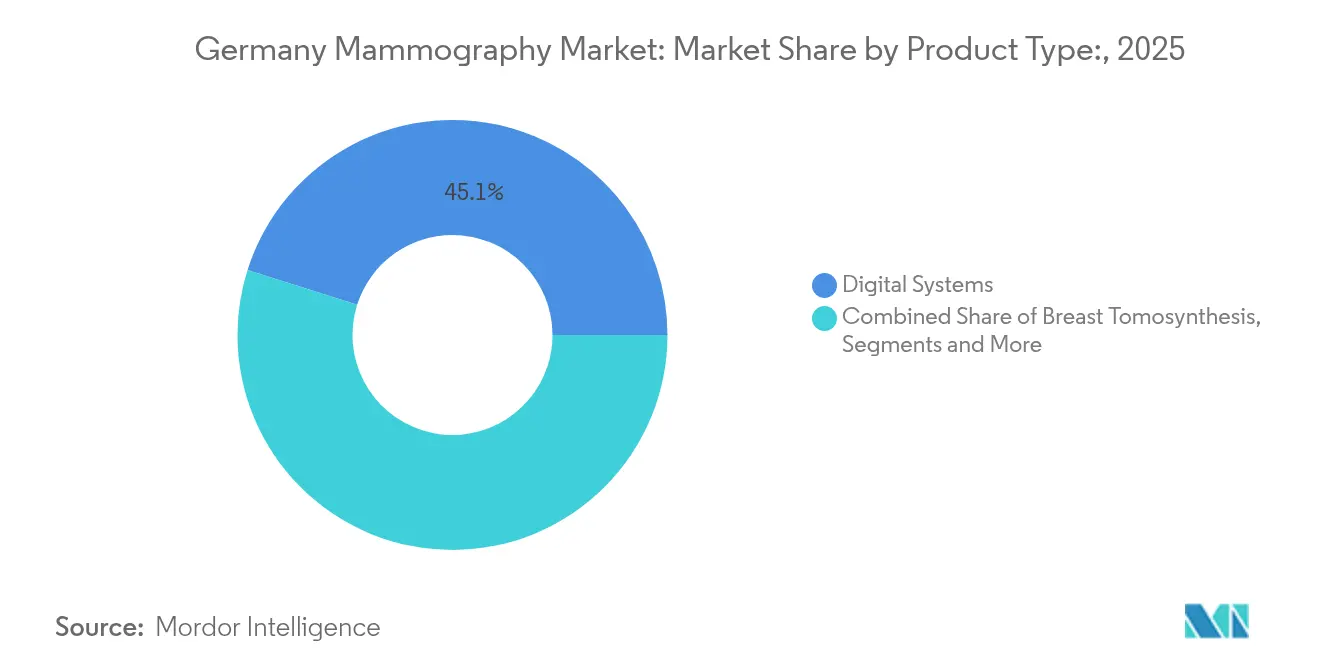

- Par type de produit, les systèmes numériques ont dominé avec une part de revenus de 45,12 % en 2025 ; la tomosynthèse mammaire devrait se développer à un TCAC de 9,02 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 54,10 % de la part du marché de la mammographie en Allemagne en 2025, tandis que les centres d'imagerie diagnostique progressent à un TCAC de 9,19 % jusqu'en 2031.

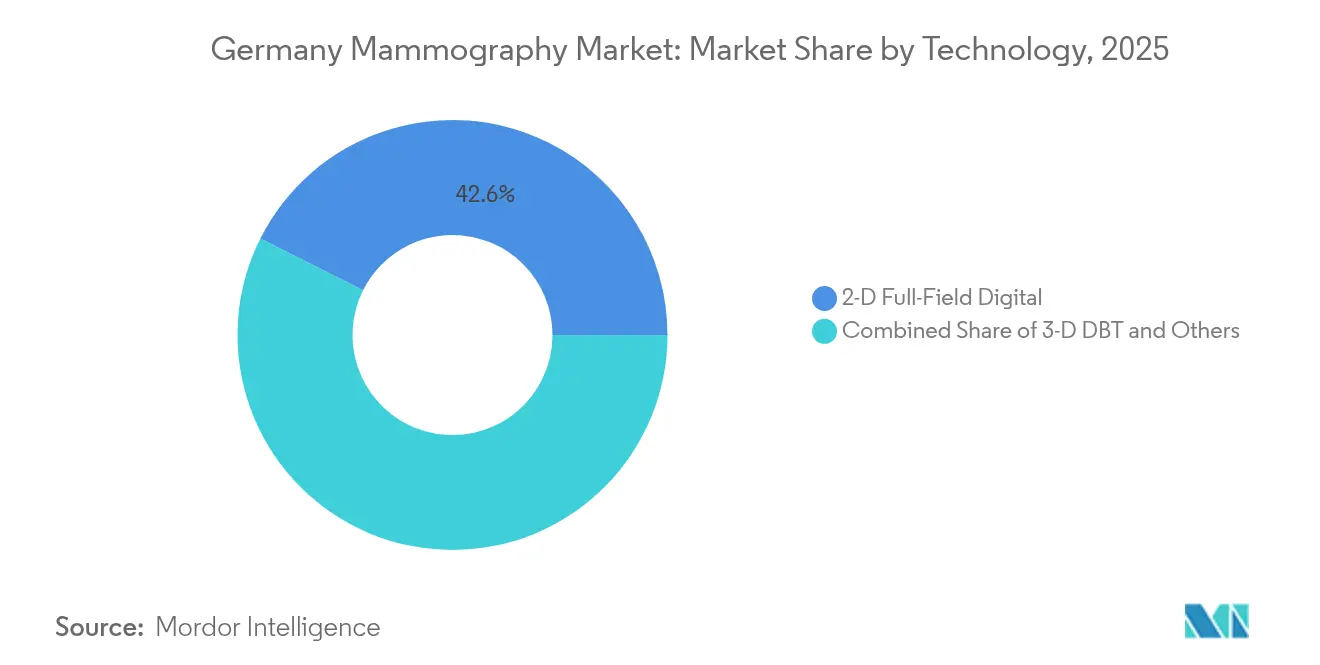

- Par technologie, les systèmes numériques plein champ 2D détenaient une part de 42,60 % de la taille du marché de la mammographie en Allemagne en 2025 et la tomosynthèse numérique du sein 3D devrait croître à un TCAC de 9,32 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante du cancer du sein | +1.8% | National, incidence plus élevée dans les centres urbains | Moyen terme (2-4 ans) |

| Déploiement national des programmes de dépistage assistés par IA | +2.1% | National, adoption précoce dans les villes de premier rang | Court terme (≤ 2 ans) |

| Remboursement accru de la tomosynthèse numérique du sein | +1.5% | National, varie selon les Länder | Moyen terme (2-4 ans) |

| Numérisation rapide des hôpitaux grâce au financement KHZG | +2.3% | National, priorité aux hôpitaux ruraux et de petite taille | Court terme (≤ 2 ans) |

| Start-ups fem-tech soutenues par capital-risque promouvant l'auto-référencement | +0.9% | Centres urbains, extension vers les banlieues | Long terme (≥ 4 ans) |

| Extension des unités mobiles de dépistage dans les Länder ruraux | +0.4% | Brandebourg, Saxe, États de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante du cancer du sein

L'Allemagne a enregistré 74 500 nouveaux cas de cancer du sein en 2022, faisant de cette maladie la tumeur maligne la plus fréquente chez les femmes allemandes [1]Robert Koch Institut, "Krebs – Brustkrebs," krebsdaten.de. L'extension en 2024 du programme national de dépistage aux femmes âgées de 70 à 75 ans élargit la cohorte éligible d'environ 2 millions de personnes, intensifiant la demande de rendez-vous de mammographie dans les régions urbaines et rurales. Le dépistage organisé a déjà permis une réduction de la mortalité allant jusqu'à 40 % chez les participantes régulières. Pourtant, la participation reste à 51 %, laissant un marché potentiel considérable que les fournisseurs peuvent adresser par le biais de campagnes de sensibilisation, d'unités mobiles et d'outils de stratification du risque assistés par IA. Les hôpitaux et les centres d'imagerie qui investissent dans la planification numérique centrée sur le patient et les campagnes éducatives sont bien positionnés pour capter cette demande latente.

Déploiement national des programmes de dépistage assistés par IA

L'étude multicentrique PRAIM portant sur 463 094 femmes a démontré que l'assistance par IA augmentait les taux de détection de 17,6 % sans augmenter les taux de rappel. En 2025, au moins une douzaine de sites de dépistage à l'échelle nationale ont intégré le triage par IA dans leur flux de travail routinier, permettant aux radiologues de se concentrer sur les lectures complexes tout en maintenant les critères de qualité. La société berlinoise Vara traite désormais plus de 80 000 études par mois, soulignant la capacité nationale à déployer rapidement des solutions d'IA. Le soutien réglementaire de l'Office fédéral de radioprotection ouvre davantage la voie aux applications d'IA pour les tranches d'âge plus jeunes, suggérant que les courbes d'adoption pourraient s'accentuer au-delà des prévisions actuelles. Les fournisseurs regroupant l'IA avec les mises à niveau matérielles sont ainsi en mesure de proposer un discours de solution globale convaincant aux hôpitaux comme aux centres ambulatoires.

Remboursement accru de la tomosynthèse numérique du sein

Le modèle Hybrid-DRG introduit en janvier 2024 simplifie la facturation de l'imagerie avancée, offrant une économie plus claire pour les achats de tomosynthèse numérique du sein. Associé à l'approbation de la Commission européenne en 2023 de la tomosynthèse numérique du sein pour le dépistage organisé, les payeurs considèrent désormais cette modalité comme cliniquement justifiée et financièrement rationnelle. Des études cliniques montrent que la tomosynthèse numérique du sein peut détecter jusqu'à 65 % de cancers invasifs supplémentaires par rapport à la mammographie 2D, améliorant les indicateurs de coût-efficacité à long terme. Néanmoins, le cofinancement obligatoire de 30 % par les États lié aux subventions KHZG peut peser sur les budgets d'investissement des hôpitaux de petite taille, ralentissant l'adoption en dehors des établissements bien financés. Les fournisseurs proposant des financements flexibles ou des modèles de service par abonnement peuvent atténuer cet obstacle.

Numérisation rapide des hôpitaux grâce au financement KHZG

Le KHZG réserve 4 milliards EUR à la numérisation des hôpitaux, avec des jalons stricts en 2025 obligeant les prestataires à moderniser rapidement leurs parcs d'équipements d'imagerie. Siemens Healthineers, via sa plateforme Teamplay Digital Health Platform, relie déjà plus de 560 cliniques allemandes, offrant une intégration plug-and-play pour les nouveaux équipements d'imagerie mammaire. Les hôpitaux doivent consacrer au moins 15 % des subventions KHZG à la cybersécurité, garantissant que les nouvelles modalités respectent des règles strictes de protection des données. Les établissements ruraux bénéficient d'un financement prioritaire, permettant un déploiement géographique plus équilibré des systèmes avancés et réduisant les écarts de qualité diagnostique entre les régions urbaines et rurales. Le calendrier serré maintient les pipelines d'approvisionnement actifs jusqu'en 2025, soutenant des carnets de commandes solides pour les fabricants.

Start-ups allemandes fem-tech soutenues par capital-risque promouvant l'auto-référencement

Des start-ups axées sur l'IA telles que Vara et les initiatives soutenues par Lunit encouragent les femmes à s'auto-référencer pour la mammographie en simplifiant l'évaluation des risques et la prise de rendez-vous, notamment dans les zones métropolitaines. Leurs portails adaptés aux mobiles et leurs rappels personnalisés s'adressent aux 49 % de femmes éligibles qui ne participent pas actuellement au dépistage biennal. Avec le temps, ces points de contact numériques devraient s'étendre aux cliniques de banlieue, augmentant le débit dans les centres d'imagerie diagnostique. Bien qu'encore à un stade précoce, les apports en capital-risque garantissent des améliorations continues des produits et des campagnes marketing susceptibles d'augmenter durablement la conformité au dépistage.

Analyse de l'impact des freins*

| Frein | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appréhension des patients liée aux doses de rayonnement | -1.2% | National, sensibilité plus élevée dans les groupes instruits | Moyen terme (2-4 ans) |

| Diminution de la couverture d'assurance privée pour le dépistage opportuniste | -0.8% | Centres urbains avec une pénétration plus élevée de l'assurance privée | Court terme (≤ 2 ans) |

| Pénurie de radiologues spécialisés en sein dans les villes de deuxième rang | -1.6% | Villes de deuxième rang et zones rurales | Long terme (≥ 4 ans) |

| Coût d'investissement élevé par rapport aux alternatives de radiographie générale compatibles DR | -1.1% | Hôpitaux de petite taille et centres diagnostiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Appréhension des patients liée aux doses de rayonnement

Malgré la réduction de la dose glandulaire moyenne à entre 1 et 10 mGy par les appareils modernes, la surestimation du risque radiologique dissuade certaines femmes de participer aux examens de dépistage. Les cohortes plus jeunes et hautement instruites sont particulièrement prudentes, exigeant des informations détaillées sur les doses et des assurances de sécurité. Les fournisseurs répondent avec des protocoles à faible dose et des tableaux de bord de suivi des doses que les cliniciens peuvent partager lors des consultations. Les campagnes éducatives fondées sur une communication transparente sur les risques et bénéfices se sont révélées efficaces pour combler l'écart de perception, mais elles nécessitent un financement soutenu de la part des assureurs et des agences de santé publique pour maintenir leur dynamique.

Diminution de la couverture d'assurance privée pour le dépistage opportuniste

Plusieurs assureurs privés ont resserré les critères de remboursement fin 2024, réduisant la couverture pour les femmes situées en dehors de la tranche d'âge du dépistage organisé. Ce changement de politique est le plus visible dans les quartiers urbains aisés où la pénétration de l'assurance privée est la plus élevée. En conséquence, les volumes de dépistage opportuniste ont fléchi, pesant sur les centres d'imagerie qui s'appuyaient sur la mammographie à la charge du patient. Les centres se tournent vers des contrats de bien-être en entreprise et des packages de tomosynthèse numérique du sein groupés pour compenser les pertes de revenus, mais des vents contraires à court terme demeurent.

Pénurie de radiologues spécialisés en sein dans les villes de deuxième rang

Une enquête EU-REST de 2025 a confirmé que l'Allemagne fait face à des pénuries critiques de radiologues spécialisés en sein en dehors des villes de premier rang, limitant l'adoption des modalités avancées dans ces régions [2]Andreas Böckler, "Situation actuelle des effectifs, de la formation et de l'enseignement des radiologues dans les 27 États membres de l'UE," PMC, pmc.ncbi.nlm.nih.gov . En l'absence de spécialistes suffisants, les hôpitaux retardent l'adoption de la tomosynthèse numérique du sein, car les gains diagnostiques de cette technologie reposent sur une interprétation nuancée. La téléradiologie pourrait combler le fossé, mais seulement 20 % des médecins prescripteurs y recourent actuellement en raison de difficultés liées aux flux de travail et aux systèmes informatiques. À moins que les filières de formation et l'infrastructure de télé-imagerie ne s'améliorent, les fournisseurs d'équipements pourraient observer des schémas de commandes inégaux à travers le pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La prédominance du numérique oriente l'évolution du marché

Les systèmes numériques ont contribué à hauteur de 62,21 millions USD aux revenus en 2025 et ont capté 45,12 % de la part du marché de la mammographie en Allemagne, soulignant la transition massive vers l'abandon des plateformes film-écran et à radiographie numérique (CR). La tomosynthèse mammaire, bien qu'encore une catégorie de moindre importance, devrait afficher un TCAC de 9,02 % jusqu'en 2031 grâce à des recommandations qui placent la tomosynthèse numérique du sein au même niveau que la mammographie 2D pour le remboursement du dépistage organisé. Les systèmes analogiques continuent de disparaître progressivement au fur et à mesure que les subventions KHZG encouragent les modalités connectées aux systèmes informatiques qui s'intègrent directement dans les dossiers médicaux électroniques.

Les fabricants regroupent désormais des suites d'IA de détection assistée par ordinateur (DAO) avec les ventes de matériel, augmentant la taille des contrats et différenciant les offres lors des appels d'offres concurrentiels. Le MAMMOMAT B.brilliant de Siemens Healthineers, homologué par la FDA en 2024, présente une mammographie avec rehaussement de contraste au titane et une tomosynthèse à grand angle pour la visualisation des seins denses. À mesure que les payeurs récompensent les meilleures métriques de sensibilité et de spécificité, les prestataires voient un meilleur retour sur investissement dans les systèmes premium. Le marché de la mammographie en Allemagne continue de privilégier les plateformes qui s'intègrent de manière transparente aux environnements RIS-PACS hospitaliers, qui respectent le règlement sur les dispositifs médicaux 2017/745 et qui offrent des mesures de cybersécurité conformes aux règles KHZG.

Par utilisateur final : La domination hospitalière fait face au défi ambulatoire

Les hôpitaux ont généré plus de la moitié des revenus des modalités en 2025, tirant parti des budgets d'investissement KHZG et des parcours de soins complets pour maintenir leur leadership. Les centres d'imagerie diagnostique, cependant, se développent à un TCAC de 9,19 % à mesure que les patients se dirigent vers des délais d'attente plus courts, des environnements de qualité et des rendez-vous flexibles en soirée. La taille du marché de la mammographie en Allemagne pour les prestataires ambulatoires augmente à mesure que les contrats de bien-être en entreprise et les applications d'auto-référencement orientent de nouveaux clients vers des centres spécialisés.

Les unités mobiles de dépistage et les plateformes de télé-imagerie constituent la catégorie « Autres » et représentent un levier stratégique pour atteindre les populations rurales où la densité hospitalière est faible. La certification rigoureuse par la Société allemande du cancer garantit que la qualité reste uniforme dans tous les contextes, contraignant les centres d'imagerie à adopter les mêmes normes de réduction des doses et de compte-rendu que les hôpitaux universitaires. La différenciation concurrentielle repose donc sur des améliorations de l'expérience patient telles que les résultats le jour même, les rapports de risque personnalisés et les calendriers de suivi établis par IA.

Par technologie : La tomosynthèse numérique du sein 3D transforme les standards d'imagerie

Les systèmes numériques plein champ 2D représentent encore 42,60 % des unités de la base installée, mais leur leadership est susceptible de s'éroder à mesure que la tomosynthèse numérique du sein 3D s'accélère à un TCAC de 9,32 % jusqu'en 2031. La capacité de la tomosynthèse numérique du sein à réduire les taux de rappel tout en détectant des lésions invasives plus petites dans les seins denses apporte des gains cliniques tangibles, répondant aux objectifs des payeurs et des prestataires. Des réductions du temps de lecture allant jusqu'à 30 % lorsque le découpage par IA est appliqué rendent la tomosynthèse numérique du sein financièrement attractive même dans les contextes aux ressources limitées.

Les modalités émergentes telles que la mammographie avec rehaussement de contraste et l'imagerie moléculaire du sein résident dans le segment « Autres » et commencent à obtenir des approbations dans le cadre du règlement sur les dispositifs médicaux. Bien que leur pénétration actuelle soit faible, ces technologies offrent des perspectives futures pour les centres cherchant à différencier davantage leurs services. Les fournisseurs qui proposent une voie de mise à niveau modulaire — permettant aux clients de basculer entre les modes 2D, tomosynthèse numérique du sein et contraste — sont en mesure de capter des cycles de remplacement pluriannuels tout en préservant la fidélité de la base installée au sein de l'industrie de la mammographie en Allemagne.

Analyse géographique

Le programme national de mammographie en Allemagne dessert désormais une cohorte éligible de 13 millions de femmes âgées de 50 à 75 ans, reflétant l'inclusion en juillet 2024 des femmes âgées de 70 à 75 ans et renforçant les volumes de procédures sur l'ensemble du marché de la mammographie en Allemagne. Les régions urbaines telles que Berlin, Munich et Hambourg représentent plus de 55 % des rendez-vous de dépistage, reflétant la densité de population et la proximité des centres oncologiques universitaires. La taille du marché de la mammographie en Allemagne liée à ces villes de premier rang devrait se développer à un TCAC de 8,78 % jusqu'en 2031 à mesure que les hôpitaux automatisent la planification et intègrent le triage par IA pour gérer la hausse du débit. Le taux de participation au dépistage s'élève à 58 % en Bavière — le plus élevé d'Allemagne — tandis que Berlin enregistre 47 %, soulignant la nécessité de programmes de sensibilisation ciblés pour harmoniser la participation entre les Länder. L'expansion des capacités diagnostiques dans les pôles métropolitains donne le tempo d'adoption technologique pour l'ensemble du marché de la mammographie en Allemagne.

Les Länder ruraux bénéficient d'un accès prioritaire aux subventions KHZG, canalisant des capitaux vers des équipements numérisés et des unités mobiles de dépistage qui comblent l'écart de qualité entre zones urbaines et rurales. Le Brandebourg et la Saxe ont ensemble ajouté 11 unités mobiles de tomosynthèse numérique du sein en 2025, améliorant la couverture rurale et ajoutant environ 120 000 examens annuels supplémentaires au marché de la mammographie en Allemagne. Les États de l'Est accusent encore un retard par rapport aux moyennes nationales en termes de densité de spécialistes, mais les pôles de télé-imagerie de Leipzig et de Dresde acheminent désormais 30 % des lectures vers des radiologues universitaires, atténuant les pénuries de main-d'œuvre. Ces développements illustrent comment le financement localisé et la télémédecine peuvent dynamiser le marché de la mammographie en Allemagne, notamment là où l'infrastructure physique était historiquement limitée.

Les pôles d'innovation en Bavière et en Bade-Wurtemberg attirent à la fois des start-ups et des fournisseurs multinationaux, générant une boucle de rétroaction de pilotage, de retour réglementaire et d'adoption précoce qui se diffuse à l'échelle nationale. Les entreprises fem-tech berlinoises tirent parti de la communauté de la santé numérique de la capitale pour promouvoir les applications d'auto-référencement, stimulant la croissance incrémentale des procédures vers le Brandebourg voisin et le Mecklembourg-Poméranie-Occidentale. La taille du marché de la mammographie en Allemagne dérivée des lectures assistées par IA a atteint 21,84 millions USD en 2025 et devrait dépasser 63,75 millions USD d'ici 2031, la moitié de cette croissance étant attribuable aux abonnements logiciels déployés en premier dans ces pôles d'innovation. La géographie façonne donc les priorités d'approvisionnement, les négociations de remboursement et les stratégies d'engagement des patients qui orientent collectivement le marché de la mammographie en Allemagne vers des normes de soins uniformes.

Paysage concurrentiel

Le marché de la mammographie en Allemagne compte un quatuor de multinationales — Siemens Healthineers, Hologic, GE HealthCare et Philips — qui contrôlent collectivement environ 72 % des modalités installées en 2025 [3]Siemens Healthineers, "Siemens Healthineers démarre l'exercice fiscal 2025 sur une note solide," siemens-healthineers.com. Siemens Healthineers s'appuie sur son empreinte nationale et sa plateforme Teamplay Digital Health Platform pour regrouper équipements, IA et services de cybersécurité, une approche alignée sur les critères de financement KHZG. Hologic se différencie par des modules de biopsie guidée par contraste qui s'intègrent à ses scanners de tomosynthèse numérique du sein, tandis que la collaboration de GE HealthCare avec RadNet accélère les déploiements SmartTechnology intégrant la notation du risque par IA à la console. Philips se concentre sur l'imagerie d'entreprise hébergée dans le nuage qui facilite le partage de données entre les réseaux hospitaliers, séduisant les prestataires qui consolident leurs services de radiologie.

Les innovateurs nationaux reconfigurent la dynamique concurrentielle au sein du marché de la mammographie en Allemagne. Vara traite 80 000 mammographies par mois sur sa plateforme d'IA native du nuage et a levé 8,9 millions USD lors d'un financement de Série A pour cibler de nouveaux sites européens. Lunit a signé un accord-cadre en 2025 avec Starvision Service GmbH pour déployer un système d'aide à la décision par IA à travers les 60 cabinets de radiologie du réseau, signalant que les acteurs purement logiciels peuvent réaliser une montée en puissance rapide sans dépendances matérielles. Ces mouvements stratégiques illustrent comment des spécialistes agiles de la fem-tech et de l'IA se taillent une part sur le marché de la mammographie en Allemagne en abaissant la barrière à l'adoption des analyses avancées.

L'activité de fusions-acquisitions s'intensifie à mesure que les acteurs établis cherchent à maîtriser les flux de travail de bout en bout. L'acquisition par RadNet d'iCAD pour 103 millions USD élargit la propriété intellectuelle en IA pouvant être intégrée dans les parcs de scanners GE ou Hologic. Siemens Healthineers a obtenu l'homologation FDA pour le système MAMMOMAT B.brilliant, qui présente un contraste au titane et une tomosynthèse à grand angle de 50°, renforçant le positionnement sur les produits premium. Collectivement, ces manœuvres garantissent que le marché de la mammographie en Allemagne reste axé sur l'innovation, obligeant aussi bien les grands que les petits fournisseurs à mettre à jour leurs portefeuilles en cadence avec les critères de performance des IA et les évolutions du remboursement.

Leaders du secteur de la mammographie en Allemagne

Canon Inc. (Canon Medical Systems Corporation)

GE Healthcare

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Lunit a conclu un partenariat stratégique avec Starvision Service GmbH pour déployer sa suite d'imagerie par IA à travers le plus grand réseau privé de radiologie en Allemagne.

- Janvier 2025 : L'étude PRAIM menée par Vara et l'Université de Lübeck a confirmé une amélioration de 17,6 % de la détection du cancer grâce aux flux de travail de dépistage intégrant l'IA.

- Novembre 2024 : Vara a levé 8,9 millions USD pour financer l'expansion européenne et indienne de sa plateforme de mammographie par IA.

Périmètre du rapport sur le marché de la mammographie en Allemagne

Selon le périmètre du rapport, la mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X de faible énergie pour la détection précoce du cancer du sein. Le marché de la mammographie en Allemagne est segmenté par type de produit (systèmes numériques, systèmes analogiques, tomosynthèse mammaire et autres types de produits), utilisateur final (hôpitaux, cliniques spécialisées et centres diagnostiques). Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Systèmes numériques |

| Tomosynthèse mammaire |

| Systèmes analogiques |

| Logiciel de détection assistée par ordinateur (DAO) |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Autres |

| Numérique plein champ 2D |

| Tomosynthèse numérique du sein 3D |

| Autres |

| Par type de produit | Systèmes numériques |

| Tomosynthèse mammaire | |

| Systèmes analogiques | |

| Logiciel de détection assistée par ordinateur (DAO) | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie diagnostique | |

| Autres | |

| Par technologie | Numérique plein champ 2D |

| Tomosynthèse numérique du sein 3D | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la mammographie en Allemagne ?

La taille du marché de la mammographie en Allemagne devrait atteindre 149,94 millions USD en 2026 et croître à un TCAC de 8,76 % pour atteindre 228,19 millions USD d'ici 2031.

Quel TCAC est prévu pour les ventes d'équipements d'imagerie mammaire en Allemagne jusqu'en 2031 ?

Les revenus du marché allemand de l'imagerie mammaire devraient progresser à un TCAC de 8,76 % jusqu'en 2031.

Qui sont les acteurs clés du marché de la mammographie en Allemagne ?

Canon Inc. (Canon Medical Systems Corporation), GE Healthcare, Koninklijke Philips NV, Fujifilm Holdings Corporation et Siemens Healthineers AG sont les principales entreprises opérant sur le marché de la mammographie en Allemagne.

Quelle catégorie de produits connaît la croissance la plus rapide en Allemagne ?

Les systèmes de tomosynthèse mammaire devraient afficher un TCAC de 9,02 %, dépassant toutes les autres modalités.

Dernière mise à jour de la page le: