Taille et part du marché australien des équipements d'imagerie diagnostique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

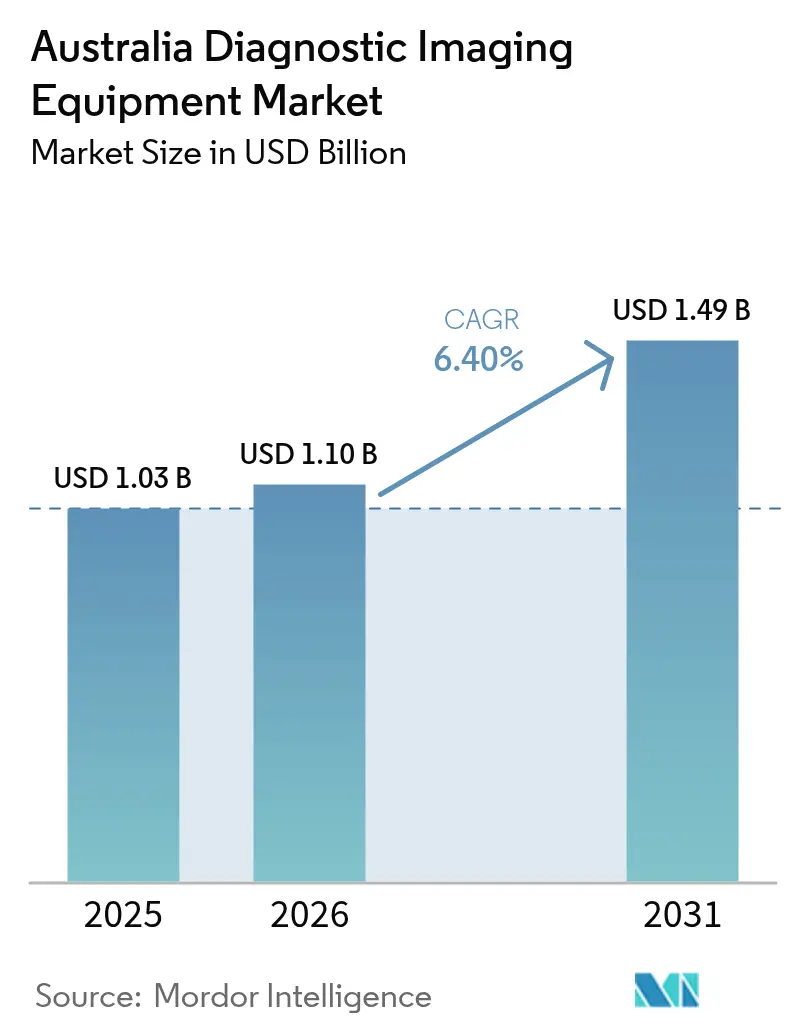

| Taille du marché de l'année de base (2025) | 1.03 Milliards de dollars |

| Taille du Marché (2026) | 1.1 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des équipements d'imagerie diagnostique par Mordor Intelligence

La taille du marché australien des équipements d'imagerie diagnostique devrait croître de 1,03 milliard USD en 2025 à 1,1 milliard USD en 2026 et devrait atteindre 1,49 milliard USD d'ici 2031, à un TCAC de 6,40 % sur la période 2026-2031. La demande évolue en fonction de la prévalence des maladies chroniques, du déploiement rapide de l'IA dans toutes les modalités et des dépenses publiques record en matière d'infrastructure hospitalière dans les deux pays.[1]Institut australien de la santé et du bien-être, "Maladies chroniques et multimorbidité," aihw.gov.au Une dynamique supplémentaire provient de la consolidation par les fonds de capital-investissement des chaînes d'imagerie, des innovations en IRM sans hélium qui réduisent les coûts d'exploitation, et des réseaux de téléradiologie qui étendent la portée des spécialistes dans les régions peu peuplées. Les obstacles liés aux coûts d'investissement, les pénuries de sonographistes et la logistique des radio-isotopes tempèrent la croissance, mais sont compensés par des modèles de financement flexibles, des subventions nationales à la formation et une réforme des remboursements indépendante des modalités. Dans l'ensemble, le marché australien des équipements d'imagerie diagnostique continue de bénéficier de cycles politiques, technologiques et d'investissement synchronisés qui favorisent le renouvellement durable des équipements et l'expansion du parc.

Principaux enseignements du rapport

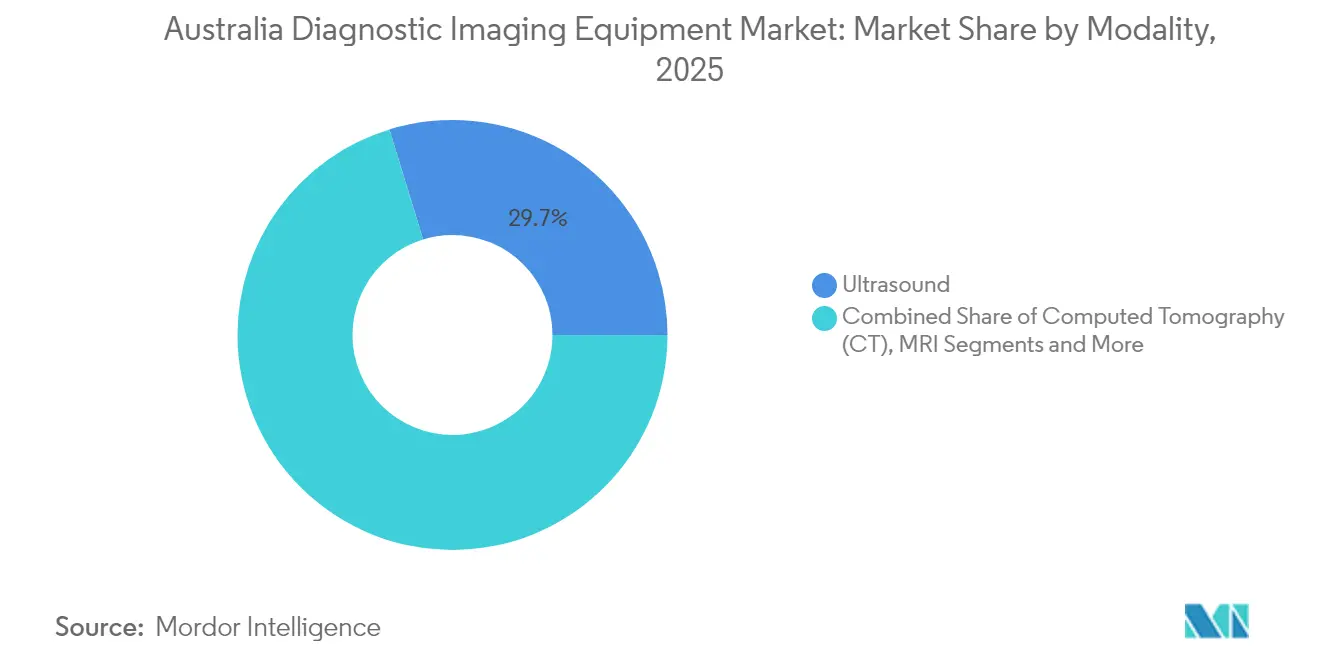

- Par modalité, l'échographie détenait 29,74 % de la part du marché australien des équipements d'imagerie diagnostique en 2025, tandis que la tomodensitométrie devrait enregistrer le taux de croissance le plus rapide, soit 7,65 %, d'ici 2031.

- Par portabilité, les systèmes fixes représentaient 81,44 % de la taille du marché australien des équipements d'imagerie diagnostique en 2025, et les plateformes mobiles ou portables devraient se développer à un TCAC de 6,88 % jusqu'en 2031.

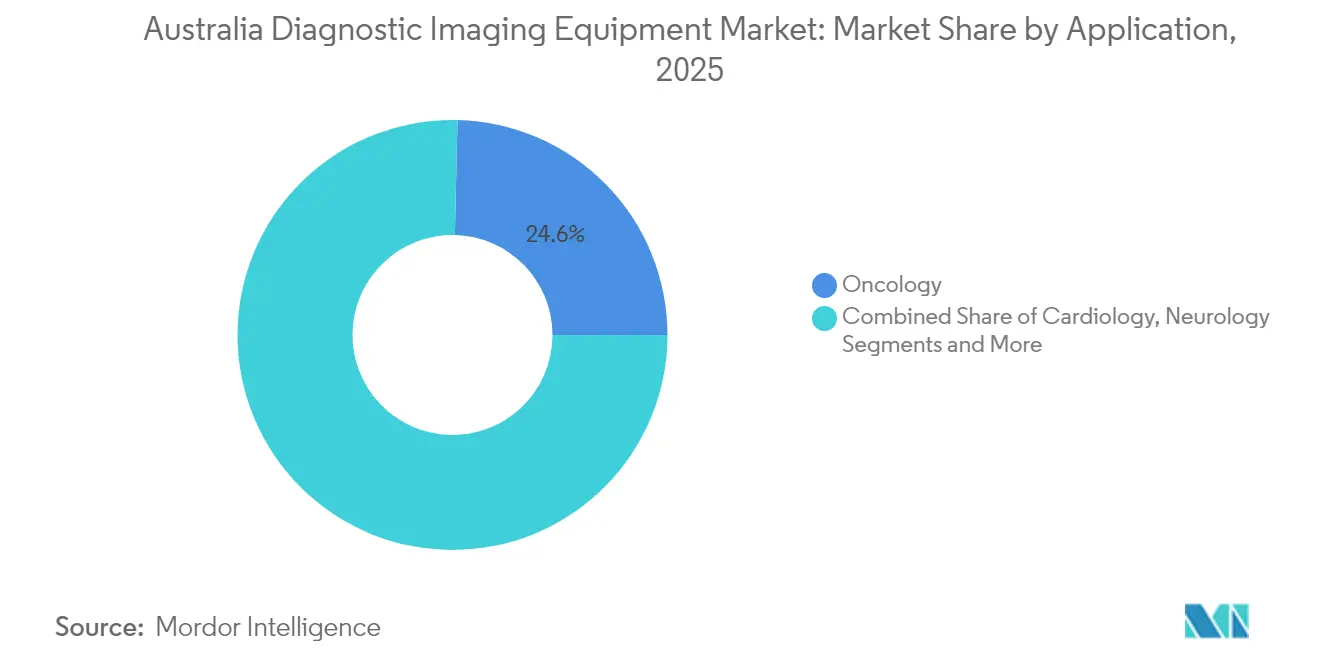

- Par application, l'oncologie représentait 24,63 % de la taille du marché australien des équipements d'imagerie diagnostique en 2025, tandis que la cardiologie progresse à un TCAC de 7,46 % sur la période 2026-2031.

- Par utilisateur final, les hôpitaux représentaient 69,20 % de la part du marché australien des équipements d'imagerie diagnostique en 2025 ; les centres d'imagerie diagnostique ont enregistré le TCAC le plus élevé, soit 7,31 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des équipements d'imagerie diagnostique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence des maladies chroniques | +1.8% | Mondial, avec une charge plus élevée en Australie | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +1.5% | Australie principalement | Long terme (≥ 4 ans) |

| Adoption croissante des technologies d'imagerie avancées | +1.2% | Mondial, porté par les centres urbains | Moyen terme (2-4 ans) |

| Consolidation des centres du secteur privé | +0.9% | Australie | Court terme (≤ 2 ans) |

| Développement de la téléradiologie dans les zones reculées | +0.7% | Zones rurales australiennes principalement | Moyen terme (2-4 ans) |

| Initiatives gouvernementales en matière de diagnostics | +0.4% | National, avec des gains précoces dans les grandes villes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence des maladies chroniques

Les maladies cardiovasculaires et le cancer demeurent les principales causes de décès, maintenant une forte demande pour les examens multimodaux de routine. Les Australiens autochtones perdent près de 240 000 années de vie en bonne santé chaque année en raison de maladies, ce qui a conduit à la mise en place de subventions ciblées pour l'imagerie dans les régions mal desservies.[2]Taylor & Francis, "Étude australienne sur le fardeau des maladies," tandfonline.com Les fournisseurs intègrent désormais des moteurs de triage par IA tels que CareIntellect de GE HealthCare pour accélérer la transmission des rapports dans le cadre des parcours oncologiques complexes. Les agences nationales de données de santé standardisent le codage pour suivre les volumes d'imagerie liés aux maladies chroniques, favorisant ainsi des mises à niveau prévisibles des équipements.

Croissance de la population gériatrique

La cohorte australienne des plus de 65 ans s'accroît d'environ 3,3 % par an, augmentant l'incidence des fractures ostéoporotiques et des troubles neurodégénératifs qui nécessitent une imagerie adaptée à l'âge. Les cadres politiques de la Stratégie nationale de la main-d'œuvre médicale traitent de la mauvaise répartition géographique qui prive les communautés rurales âgées de services de radiologie. L'IRM sans hélium, comme le Siemens MAGNETOM Flow, réduit la dépendance aux cryogènes tout en intégrant un éclairage d'ambiance et une atténuation du bruit, répondant ainsi aux préoccupations de confort pour les examens des personnes âgées. Les mégatendances des soins virtuels prévoient des consultations à distance avec partage intégré d'images, réduisant les visites hospitalières répétées pour les personnes âgées.

Adoption croissante des technologies d'imagerie avancées

Le modèle CT Brain d'Annalise.ai, déployé dans 120 sites de Sonic Healthcare, améliore la détection des lésions d'AVC de 45 % et illustre l'aptitude locale à la commercialisation de l'IA. L'Aquilion ONE INSIGHT Edition de Canon intègre l'apprentissage automatique pour l'optimisation de la dose adaptée aux organes et a récemment remporté le prix Minnies 2024. L'échographie portable accélère l'adoption des soins au point de service, le Vscan Air de GE étant classé meilleur en termes de flux de travail et de qualité d'image par les experts du domaine. Les autorités réglementaires ont introduit des procédures accélérées pour les logiciels en tant que dispositif médical, permettant aux hôpitaux de tester l'IA dans des cycles d'approvisionnement plus courts.

Consolidation des centres du secteur privé

Le capital-investissement a déployé 4,5 milliards USD dans le secteur de la santé australien en 2022, l'imagerie diagnostique étant la cible principale. L'acquisition de Lumus Imaging par Affinity Equity pour 965 millions USD crée un réseau de 150 sites pouvant standardiser les plateformes d'IA et négocier des contrats de service nationaux. La fusion d'Integral Diagnostics avec Capitol Health positionne le groupe élargi pour déployer le logiciel de triage Aidoc dans les deux pays, améliorant l'automatisation des flux de travail. Les grandes chaînes gagnent en influence pour sécuriser les volumes de facturation groupée dans le cadre des réformes Medicare visant un taux de facturation des médecins généralistes de 90 % d'ici 2030.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement des modalités avancées | -1.4% | Australie | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre en sonographistes | -1.1% | Australie principalement | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en hélium pour l'IRM | -0.8% | Mondial, avec fin de la production en Australie | Court terme (≤ 2 ans) |

| Réglementation sur l'élimination des déchets de radio-isotopes | -0.5% | National, avec impacts sur les installations de l'ANSTO | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement des modalités avancées

Les exigences élevées en matière de dépenses d'investissement pour les systèmes d'imagerie de nouvelle génération créent des obstacles à l'approvisionnement, en particulier pour les établissements de santé de plus petite taille. Une IRM 3 T haut de gamme ou une TDM spectrale peut dépasser 3 millions USD par unité, un seuil qui met à rude épreuve les hôpitaux de district. Les offres de financement et de crédit-bail des fournisseurs se développent, mais les sites de plus petite taille retardent encore les mises à niveau jusqu'à la fin des calendriers d'amortissement. Les règles australiennes sur la durée de vie des équipements accordent des dérogations pour le remplacement anticipé si des gains d'efficacité sont prouvés, encourageant ainsi les échanges vers des systèmes sans hélium. Les coûts de conformité réglementaire ajoutent de la complexité, les mises à jour des audits de demande de la TGA se concentrant sur les dispositifs à haut risque nécessitant une documentation complète pour les évaluations de conformité.

Pénurie de main-d'œuvre en sonographistes

L'Australie manque d'environ 3 000 sonographistes qualifiés et fait face à des défis similaires, avec une seule université formant actuellement des sonographistes généralistes, ce qui entraîne une pénurie dépassant 120 postes équivalents temps plein. Les cabinets privés réalisent 70 % des échographies mais offrent peu de places aux stagiaires, créant un goulot d'étranglement qui affecte les délais d'attente pour les rendez-vous.[3]Association australasienne des sonographistes, "Main-d'œuvre en Australie," sonographers.org L'Association australasienne des sonographistes demande 3,466 millions USD sur trois ans pour soutenir les stages de formation clinique et l'inclusion réglementaire, dans le but de remédier à la pénurie de main-d'œuvre qui dure depuis 15 ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : l'intégration de l'IA stimule l'expansion de la TDM

La tomodensitométrie a affiché le TCAC le plus rapide, soit 7,65 %, contribuant à la diversification du marché australien des équipements d'imagerie diagnostique au-delà du leadership de l'échographie. La progression de la TDM s'aligne sur les unités de chevet, telles que le Siemens SOMATOM On-site, qui apportent la neuroimagerie directement aux lits de soins intensifs. L'échographie reste indispensable dans les parcours obstétriques, d'urgence et de soins primaires en raison de sa portabilité et de ses avantages en termes de coûts. La croissance de l'IRM bénéficie des lancements d'aimants sans hélium qui réduisent les coûts du cycle de vie jusqu'à 30 %. Les systèmes de radiographie ont évolué vers des détecteurs à panneau plat et une orientation simplifiée des flux de travail, tandis que les plateformes de fluoroscopie intègrent une optimisation de la dose pilotée par l'IA. Les progrès de l'imagerie nucléaire dépendent de l'approvisionnement en isotopes ; cependant, la TEP-TDM conserve sa force de niche dans la stadification oncologique, soutenue par des augmentations de remboursement. Les fabricants de mammographes intègrent des temps d'acquisition courts et un triage des lésions par IA pour répondre aux mandats de dépistage du cancer du sein. Ensemble, ces améliorations maintiennent un cycle de remplacement sain qui sous-tend la croissance des revenus au niveau des modalités au sein du marché australien des équipements d'imagerie diagnostique.

La course technologique du segment favorise des écosystèmes d'IA multi-fournisseurs, où des algorithmes d'entreprises locales comme Harrison.ai peuvent être déployés sur du matériel de Canon, GE ou Philips. La neutralité vis-à-vis des fournisseurs aide les chaînes d'imagerie privées à standardiser l'analytique sur l'ensemble du parc. Comme le remboursement récompense désormais les indicateurs de qualité plutôt que le débit brut, les logiciels qui réduisent les examens répétés ou accélèrent le diagnostic présentent un potentiel commercial. Cet environnement maintient la demande en TDM et en IRM résiliente, même lorsque les budgets d'investissement sont réduits. Le secteur australien des équipements d'imagerie diagnostique est donc le témoin d'une innovation continue dans les modalités qui alignent les résultats cliniques sur les objectifs de maîtrise des coûts.

Par portabilité : les systèmes mobiles gagnent en dynamisme

Les salles fixes représentent encore 81,44 % des revenus grâce à leurs capacités complètes ; cependant, les appareils mobiles et portables commencent à remodeler les flux de travail au sein du marché australien des équipements d'imagerie diagnostique. L'échographie portable seule a enregistré plus de 2 600 examens aux urgences dans les hôpitaux régionaux, atteignant une utilité diagnostique de 94 %. La TDM et l'IRM mobiles réduisent les transferts de patients, diminuant ainsi le risque de complications intra-hospitalières. Les programmes de proximité en zones rurales s'appuient sur des unités magnétiques montées sur camion, créant de nouvelles opportunités de crédit-bail en capital pour les fournisseurs.

L'adoption croissante des services de soins au point de service reflète également la demande des cliniciens pour un triage en temps réel dans les contextes de soins primaires. L'intelligence artificielle intégrée dans des appareils comme le Philips Lumify automatise les tâches de mesure, ce qui élargit les segments d'utilisateurs au-delà des radiologues spécialistes. Les autorités réglementaires proposent désormais des voies accélérées pour les appareils portables à faible risque, réduisant le délai de mise sur le marché. Collectivement, ces forces poussent le TCAC de la portabilité à 6,88 %, renforçant la tendance à la décentralisation qui stimule les ventes incrémentales d'équipements sur le marché australien des équipements d'imagerie diagnostique.

Par application : la cardiologie accélère la croissance

L'oncologie représentait 24,63 % de la part en 2025, les volumes d'examens ayant augmenté parallèlement à la hausse de l'incidence du cancer. La cardiologie affiche cependant le TCAC prévisionnel le plus élevé, soit 7,46 %, en raison de la morbidité cardiovasculaire croissante, des nouveaux flux de travail CT-FFR et de l'automatisation de l'échocardiographie par IA. Le Revolution Vibe CT de GE HealthCare offre une imagerie cardiaque illimitée en un seul battement, ce qui réduit les artefacts de mouvement et diminue les besoins en prémédication par bêtabloquants.

La neurologie bénéficie des investissements dans les programmes d'AVC, l'IA de triage réduisant de moitié le délai porte-à-aiguille pour la thrombolyse. L'orthopédie bénéficie des examens TDM en position debout qui examinent les articulations en charge, améliorant la planification chirurgicale. La gastroentérologie utilise des hybrides d'échographie endoscopique pour l'évaluation des lésions, tandis que l'échographie en santé féminine intègre des marqueurs avancés d'accrétion placentaire. La fertilisation croisée entre les applications assure une utilisation régulière des scanners et sécurise les contrats de service annuels, ce qui élargit la taille du marché australien des équipements d'imagerie diagnostique.

Par utilisateur final : les centres d'imagerie se développent rapidement

Les hôpitaux détenaient une part de 69,20 % en 2025, grâce à leur prédominance dans les soins aigus ; cependant, les centres d'imagerie dédiés progressent rapidement avec un TCAC de 7,31 % à mesure que la consolidation libère des économies d'échelle. Le déploiement de Lumus Imaging par Affinity Equity fait progresser le nombre de centres, conduisant à des achats groupés qui réduisent les coûts par examen. Le réseau de Sonic Healthcare déploie l'IA sur 120 sites, démontrant comment l'informatique centralisée peut rapidement améliorer la qualité diagnostique.

Les cliniques de soins primaires améliorent leurs capacités de triage grâce à l'échographie portable, raccourcissant ainsi les circuits d'orientation et allégeant les goulets d'étranglement hospitaliers. Des chaînes à modèle mixte associant imagerie et services de pathologie émergent également, capturant des synergies par la vente croisée. Le marché australien des équipements d'imagerie diagnostique voit donc la segmentation des utilisateurs finaux s'élargir, offrant aux fournisseurs de multiples canaux d'achat.

Analyse géographique

L'Australie représentait 84,30 % des revenus en 2025, portée par une expansion des licences IRM de 69,8 millions USD et un pool de remboursements en médecine nucléaire de 266,9 millions USD, qui ont ensemble augmenté les volumes d'examens dans les sites urbains et régionaux. Les lacunes en matière de main-d'œuvre restent aiguës, avec un déficit de 3 000 sonographistes, entraînant des délais d'attente pour les examens dépassant 30 jours dans certains États. Les vulnérabilités de la chaîne d'approvisionnement comprennent les pénuries de technétium-99m et la dépendance à l'hélium importé pour les aimants traditionnels ; cependant, l'adoption rapide des plateformes à faible consommation d'hélium atténue ce risque.

L'accent politique sur l'imagerie en temps opportun s'aligne sur les cadres de financement basés sur les besoins, qui canalisent des paiements mixtes vers les prestataires qui atteignent les critères de niveau de service. Cette approche intégrée soutient une allocation durable du capital et sous-tend des perspectives à long terme résilientes pour le marché australien des équipements d'imagerie diagnostique.

Paysage réglementaire

Les équipements d'imagerie diagnostique en Australie sont réglementés par la Therapeutic Goods Administration (TGA) en tant que dispositifs médicaux en vertu du Therapeutic Goods Act 1989 et des Therapeutic Goods (Medical Devices) Regulations 2002. Les fournisseurs doivent généralement figurer dans l'Australian Register of Therapeutic Goods (ARTG) avant toute fourniture, sur la base de preuves techniques et cliniques démontrant la conformité aux Essential Principles de sécurité et de performance (Schedule 1), avec des considérations supplémentaires de classification et d'évaluation clinique pour les dispositifs de diagnostic actifs.

La commercialisation des systèmes importés nécessite généralement qu'un sponsor australien, tel qu'une filiale locale ou un distributeur, assume les responsabilités liées à l'ARTG et à la surveillance post-commercialisation, tandis que les importateurs doivent également respecter les obligations de conformité liées à l'approvisionnement et à la distribution. Outre les exigences de la TGA pour les dispositifs médicaux et les logiciels, y compris les fonctions basées sur l'IA évaluées selon leur usage prévu, l'économie des achats est influencée par les paramètres de Medicare liés à la durée de vie des modalités et à l'agrément des cabinets, ce qui peut accélérer le remplacement lorsque les équipements atteignent des seuils d'âge définis et des exigences de conformité.

Analyse de la chaîne de valeur

L'Australie dépend fortement de fabricants d'équipement d'origine (OEM) multinationaux pour les systèmes de TDM, IRM, échographie, radiographie, imagerie nucléaire, fluoroscopie et mammographie, les sponsors locaux et les distributeurs spécialisés soutenant l'accès au marché, l'installation et le service tout au long du cycle de vie. Des entreprises comme ParagonCare, INLINE Systems et InMed Healthcare se positionnent généralement entre les fabricants et les utilisateurs finaux, notamment les hôpitaux, les chaînes d'imagerie consolidées et les cabinets indépendants, où elles associent un soutien à l'achat à des formations sur les applications, des accessoires, une logistique de pièces détachées et des accords de service pluriannuels conçus pour maintenir la disponibilité sur des sites largement dispersés.

Parallèlement, des partenaires logistiques et de service tiers soutiennent l'entreposage, l'étalonnage et l'envoi de techniciens sur le terrain, ce qui peut être particulièrement important pour les opérations régionales et éloignées et pour la gestion des mouvements d'équipements de capital fragiles et de grande valeur. Le logiciel devient de plus en plus une couche distincte de la chaîne de valeur, car les outils d'imagerie basés sur l'IA et les plateformes de flux de travail doivent tout de même s'intégrer dans les exigences de la TGA pour les dispositifs médicaux et les parcours d'inclusion à l'ARTG, ce qui pousse les fournisseurs vers des modèles de déploiement informatique intégrés couvrant les scanners, la connectivité PACS/RIS, la cybersécurité et les mises à jour logicielles continues dans des environnements neutres ou multi-fournisseurs.

Paysage concurrentiel

Le pouvoir de marché est partagé entre les équipementiers multinationaux, notamment Siemens Healthineers, GE HealthCare, Philips, Canon et Fujifilm, ainsi que des spécialistes de l'IA en forte croissance tels qu'Annalise.ai et Harrison.ai. Les cinq principaux fournisseurs d'équipements contrôlent collectivement une part significative des systèmes installés, tandis que des chaînes de services telles que Sonic Healthcare, Integral Diagnostics, Lumus Imaging et le réseau I-Med élargissent leur influence d'achat. Harrison.ai a sécurisé 112 millions USD en 2025 pour affiner des algorithmes multi-modalités désormais utilisés par la moitié des radiologues australiens, couvrant 6 millions de patients par an.

Les alliances stratégiques font bouger les lignes. GE HealthCare collabore avec NVIDIA pour co-développer des solutions de positionnement autonome en radiographie et d'échographie, répondant aux pénuries de personnel et améliorant le débit. Siemens introduit Ciartic Move, un arceau à déplacement autonome qui réduit le temps d'imagerie peropératoire jusqu'à 50 %. L'IRM BlueSeal à faible consommation d'hélium de Philips réduit la consommation d'énergie de 40 MWh par an et par système, renforçant la crédibilité écologique et séduisant les chartes de durabilité hospitalière.

Les entrants perturbateurs comprennent Micro-X, qui a remporté une subvention ARPA-H de 16,4 millions USD pour créer une TDM mobile corps entier susceptible de remettre en question l'architecture des scanners existants. L'interopérabilité de l'IA reste le pivot sur lequel les prestataires choisissent leurs fournisseurs, poussant les acteurs historiques à ouvrir leurs interfaces logicielles. Ces dynamiques maintiennent l'intensité concurrentielle même si le marché australien des équipements d'imagerie diagnostique se concentre progressivement par le biais de fusions et de la standardisation des plateformes.

Leaders du secteur australien des équipements d'imagerie diagnostique

Siemens Healthineers AG

Koninklijke Philips N.V.

GE HealthCare

Canon Medical Systems Corp

Fujifilm Holdings Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion des capacités du secteur public et les grands projets de réaménagement hospitalier alimentent des pipelines d'achat actifs pour la TDM et l'IRM haut de gamme, en particulier au-delà des plus grands centres métropolitains. En mai 2026, le Queensland a annoncé un programme d'expansion à l'échelle de l'État pour l'IRM et la TDM (Statewide MRI and CT Expansion Program), allouant 276 millions AUD pour 11 nouvelles installations d'IRM et de TDM dans les régions du Queensland. La Nouvelle-Galles du Sud a également poursuivi le renouvellement de ses équipements dans le cadre de grands réaménagements, notamment une technologie d'imagerie avancée livrée à l'hôpital de Nepean dans le cadre de sa réaménagement de phase 2, ainsi qu'une mise à niveau d'imagerie médicale achevée à l'hôpital de Wollongong (avril 2026). Ces programmes créent des opportunités pour les OEM et les intégrateurs capables de livrer des salles clés en main, d'aligner le calendrier d'installation sur les délais de construction et d'assurer une couverture de maintenance régionale.

Les mécanismes de Medicare soutiennent en outre un cycle de remplacement structuré pour les flottes installées, via la durée de vie des modalités et les réglementations de conformité associées, créant une demande pour des mises à niveau qui améliorent la gestion des doses, le débit et la consommation énergétique. Parallèlement, les lacunes en matière de main-d'œuvre et d'accès en zone rurale mettent en avant des solutions telles que les logiciels de flux de travail basés sur l'IA et les configurations d'imagerie portables, qui réduisent la dépendance envers un personnel spécialisé rare. Les modèles de financement fournisseur et de services gérés aident également les petits établissements à gérer les coûts initiaux élevés des modalités avancées.

Développements récents du secteur

- Mai 2026 : Queensland Health a annoncé le Statewide MRI and CT Expansion Program, allouant 276 millions AUD pour 11 nouvelles installations de scanners IRM et TDM dans les régions du Queensland. Le programme étend la capacité au-delà des grands couloirs métropolitains et crée un pipeline d'achats multi-sites couvrant la fourniture d'équipements, la construction de salles et la couverture de service à long terme.

- Novembre 2025 : Philips s'est associé à Lumus Imaging pour déployer six scanners CT 5300 dans plusieurs sites de la région de Brisbane, notamment Browns Plains, Sandgate, Peninsula Private Hospital, North Lakes, Ipswich et Meadowbrook. Ce déploiement illustre la manière dont les prestataires d'imagerie consolidés standardisent leurs flottes pour simplifier la maintenance, la cohérence des protocoles et les mises à niveau logicielles sur l'ensemble des réseaux.

- Février 2024 : L'innovateur australien en radiographie Micro-X a obtenu jusqu'à 16,4 millions USD de l'ARPA-H pour développer un scanner TDM mobile corps entier. Ce financement soutient une architecture de TDM mobile potentiellement disruptive et accroît la pression concurrentielle sur les déploiements traditionnels de TDM en salle fixe, dans les cas d'usage où la portabilité et le triage rapide créent de la valeur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché suit les revenus générés par les équipements d'imagerie diagnostique vendus et installés en Australie, couvrant les principales modalités d'imagerie utilisées pour produire des images médicales en contexte clinique.

Exclusions du périmètre : les services d'imagerie, les logiciels informatiques de radiologie et les contrats de service continus sont exclus des totaux du marché.

Aperçu de la segmentation

- Par modalité

- IRM

- Tomodensitométrie (TDM)

- Échographie

- Radiographie

- Imagerie nucléaire (TEMP / TEP)

- Fluoroscopie

- Mammographie

- Par portabilité

- Systèmes fixes

- Systèmes mobiles et portables

- Par application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie

- Gastroentérologie

- Gynécologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par harmoniser le périmètre et la terminologie à l'aide de références publiques sur la santé et les dispositifs médicaux, puis nous construisons une base factuelle autour de la demande d'équipements, du financement et de l'activité de remplacement en Australie. Les principales sources comprennent l'Australian Institute of Health and Welfare, l'Australian Bureau of Statistics, le Department of Health and Aged Care (y compris les informations publiques liées au MBS) et la Therapeutic Goods Administration, qui fournit le contexte réglementaire et l'enregistrement des dispositifs.

Pour transformer ces références en un modèle exploitable, nous examinons également les statistiques d'importation et de commerce, la littérature scientifique et économique de la santé évaluée par des pairs, ainsi que les publications d'organismes professionnels liés à la radiologie et à l'imagerie médicale. Les rapports annuels d'entreprises, les présentations aux investisseurs et les sources de presse réputées aident à valider les lancements de produits et à estimer le calendrier des commandes. Le cas échéant, nous utilisons un abonnement payant pour les données financières des entreprises et un autre pour l'activité en matière de brevets afin d'effectuer des contrôles croisés. Ces sources documentaires ne sont qu'illustratives, et de nombreuses autres références ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Ensuite, nous validons la logique de dimensionnement par des entretiens d'experts et des enquêtes structurées auprès des parties prenantes de l'écosystème des équipements, notamment les distributeurs, les équipes d'imagerie et biomédicales hospitalières, les centres d'imagerie diagnostique et les partenaires de service. Comme il s'agit d'un marché uniquement australien, le travail de terrain s'est concentré sur les schémas de demande dans les principaux États et pôles métropolitains, avant de s'étendre à la couverture régionale afin de tester les cycles de remplacement, le calendrier des appels d'offres et les hypothèses de répartition des modalités.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directeurs (CXO) : 13 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 20 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante (top-down) où la demande d'équipements est reconstruite à partir de la base d'imagerie active et des remplacements et expansions attendus, puis traduite en achats annuels par modalité. Pour garantir le réalisme des totaux, nous corroborons les résultats par des contrôles ascendants sélectifs, tels que l'échantillonnage des volumes unitaires pour les modalités clés et l'application de fourchettes de prix de vente moyens observées, suivis d'un retour des canaux sur la répartition des parts.

Les principaux facteurs qui influencent le modèle comprennent la base installée estimée par modalité, la durée de vie utile typique et les cycles de renouvellement des scanners, les tendances de dépenses en capital public et privé, les pressions d'utilisation qui déclenchent des ajouts de capacité, ainsi que les tendances d'importation pour les systèmes de grande valeur, largement approvisionnés depuis l'étranger. Les prévisions utilisent une analyse de scénarios, où le calendrier de remplacement, le resserrement ou l'assouplissement budgétaire et les changements de répartition des modalités sont ajustés en fonction des attentes des personnes interrogées pour le prochain cycle d'achat. Si les données ascendantes sont incomplètes, nous comblons les lacunes à l'aide d'hypothèses unitaires prudentes ancrées à la logique de la base installée, puis nous les revérifions par des entretiens de suivi avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Nous effectuons des vérifications en plusieurs étapes avant de finaliser les chiffres du marché, en commençant par des revues internes des hypothèses, de la logique unitaire et des fourchettes de prix par modalité. Les résultats sont comparés à des signaux indépendants tels que les flux commerciaux, les indices d'achats publics et les annonces d'installations majeures, puis toute anomalie est retravaillée jusqu'à ce que les facteurs sous-jacents soient explicables.

Si un écart est important, ou si une nouvelle politique ou un nouveau cycle d'appel d'offres modifie le calendrier, les répondants sont recontactés afin que le modèle reflète la réalité la plus récente plutôt que des hypothèses obsolètes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements significatifs. Avant la livraison, une dernière relecture par un analyste garantit que les dernières données disponibles sont prises en compte.

Taille du marché des équipements d'imagerie diagnostique en Australie selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'imagerie diagnostique en Australie diffèrent souvent, même lorsqu'elles prétendent couvrir le même sujet, car les flux de revenus comptabilisés et les années de référence ne sont pas alignés. En pratique, les différences apparaissent lorsqu'une estimation mesure uniquement les dépenses d'équipement, tandis qu'une autre intègre les logiciels, les contrats de service ou des revenus plus larges liés à l'imagerie.

Les revenus des services d'imagerie sont exclus du périmètre de Mordor Intelligence ici, ce qui explique en partie pourquoi le chiffre de 2025 semble plus élevé que certains chiffres d'imagerie médicale utilisant une année de référence antérieure et une définition différente de la capture des revenus. D'autres écarts peuvent provenir de la manière dont les prix de vente moyens sont ajustés dans le temps, du fait que les systèmes remis à neuf soient comptabilisés ou non, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les appels d'offres évoluent ou que les devises fluctuent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,03 milliard USD (2025) | |

| Cabinet de conseil mondial A | 0,74 milliard USD (2024) | Utilise une année de référence antérieure et une vision plus large des revenus de l'imagerie médicale qui peut mélanger les catégories technologiques et ne pas isoler les achats d'équipements des flux de revenus adjacents, ce qui tire les totaux vers le bas par rapport à un décompte axé sur l'équipement. |

| Éditeur sectoriel B | 0,73 milliard USD (2024) | Souvent présenté comme un chiffre de marché de l'imagerie diagnostique avec une visibilité limitée sur la logique unitaire au niveau des modalités et le calendrier de remplacement, et peut s'appuyer sur des taux de croissance fixes plutôt que sur des réinitialisations liées au cycle d'approvisionnement, ce qui modifie le niveau de l'année de référence. |

L'écart observé dans le tableau reflète principalement des différences de définition et de calendrier, et non seulement de l'optimisme prévisionnel. Lorsque le marché est reconstruit à partir de la base installée, du rythme de remplacement et de la répartition des modalités, le chiffre obtenu est plus facile à relier à des facteurs d'achat observables et à reproduire lors des mises à jour futures.

Questions clés auxquelles le rapport répond

Quelle est la valeur du secteur australien des équipements d'imagerie diagnostique en 2025 ?

Le marché était évalué à 1,03 milliard USD en 2025.

À quelle vitesse la tomodensitométrie se développe-t-elle dans la région ?

La TDM devrait croître à un TCAC de 7,65 % entre 2026 et 2031.

Quel segment détient la plus grande part d'application ?

L'oncologie est en tête avec 24,63 % du chiffre d'affaires total en 2025.

Pourquoi les systèmes IRM sans hélium gagnent-ils en popularité ?

Ils réduisent les coûts opérationnels, diminuent le risque lié à la chaîne d'approvisionnement et améliorent les objectifs de durabilité.

Quelle mesure gouvernementale élargira l'accès à l'IRM à partir de 2025 ?

Le Medicare australien passe à une licence basée sur la pratique, faisant passer le nombre de scanners IRM éligibles de 227 à 620.

Dernière mise à jour de la page le: