Taille et Part du Marché des Thérapeutiques Numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

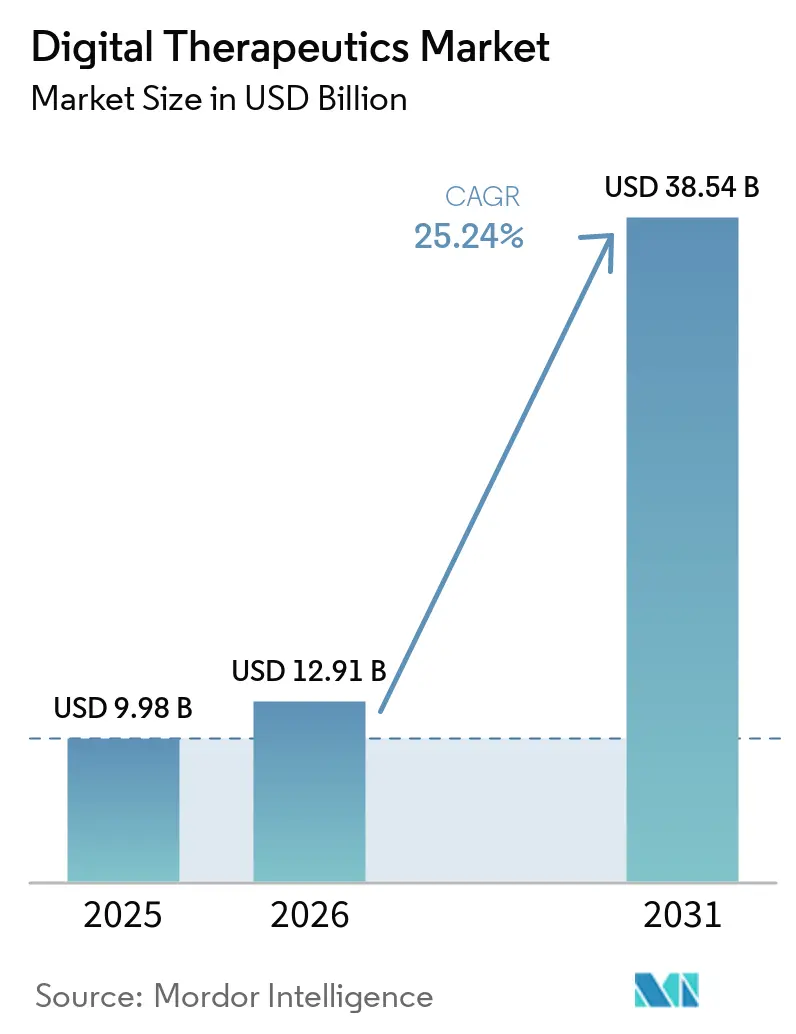

| Taille du Marché (2026) | 12.91 Milliards de dollars |

| Taille du Marché (2031) | 38.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.24% CAGR |

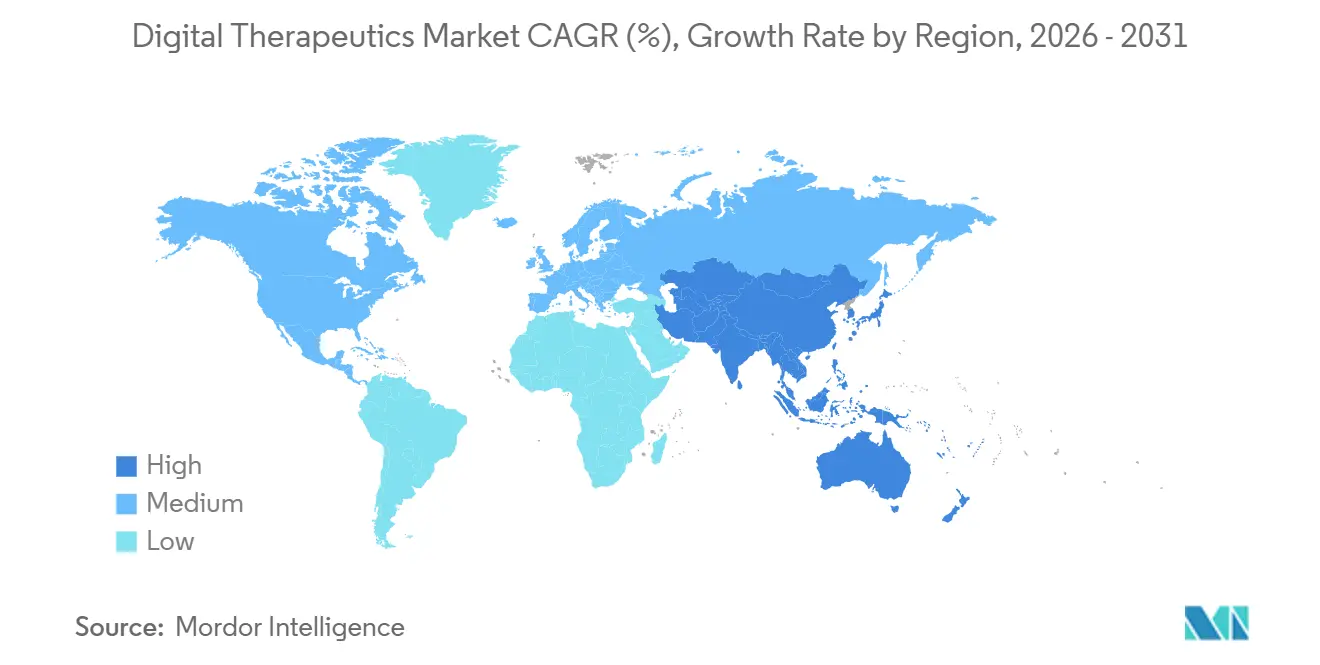

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

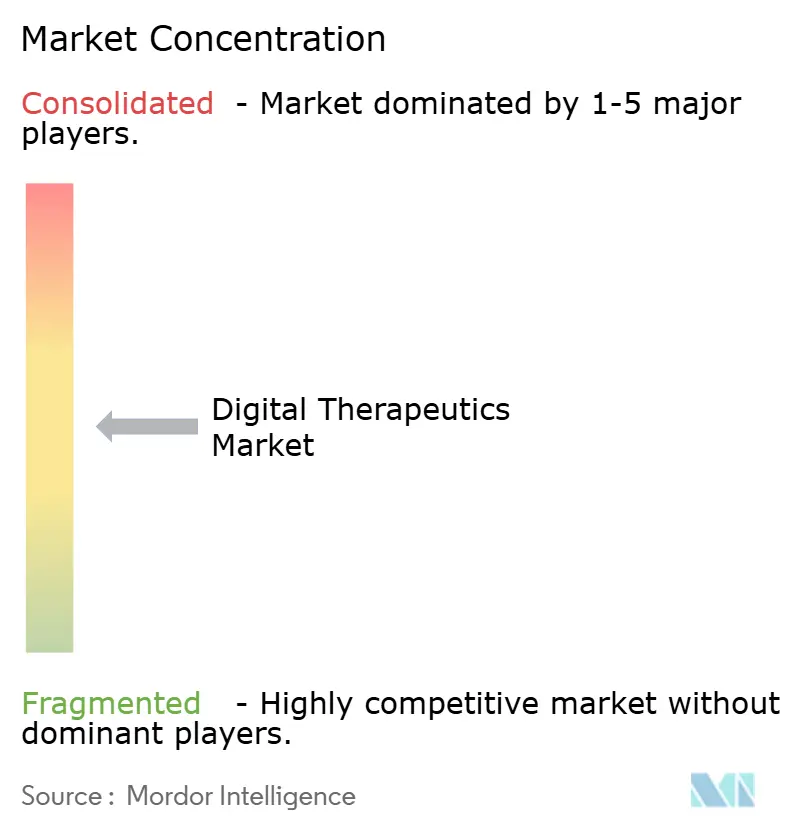

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques Numériques par Mordor Intelligence

La taille du marché des thérapeutiques numériques est estimée à 9,98 milliards USD en 2025, 12,91 milliards USD en 2026, et devrait atteindre 38,54 milliards USD d'ici 2031, avec un TCAC de 25,24 % de 2026 à 2031.

Les thérapeutiques numériques passent des programmes pilotes à une utilisation commerciale généralisée, soutenues par des voies réglementaires telles que le Logiciel en tant que Dispositif Médical, un intérêt accru des payeurs et une adoption croissante par les employeurs. La validation clinique a gagné en importance, les preuves issues d'essais randomisés étant désormais déterminantes dans les négociations de remboursement. Ce changement amplifie l'avantage concurrentiel des plateformes cliniquement validées par rapport aux applications de bien-être non éprouvées. Le marché étend sa portée, couvrant des domaines tels que le diabète, l'obésité, la santé mentale et la gestion des maladies chroniques. Dans ces domaines, les acheteurs privilégient les résultats mesurables plutôt que le simple accès à une application. Les modèles de revenus évoluent ; les systèmes de santé et les payeurs favorisent désormais les programmes gérés qui intègrent logiciels, soutien aux soins et rapports, s'éloignant ainsi des licences logicielles traditionnelles à usage unique.

Points Clés du Rapport

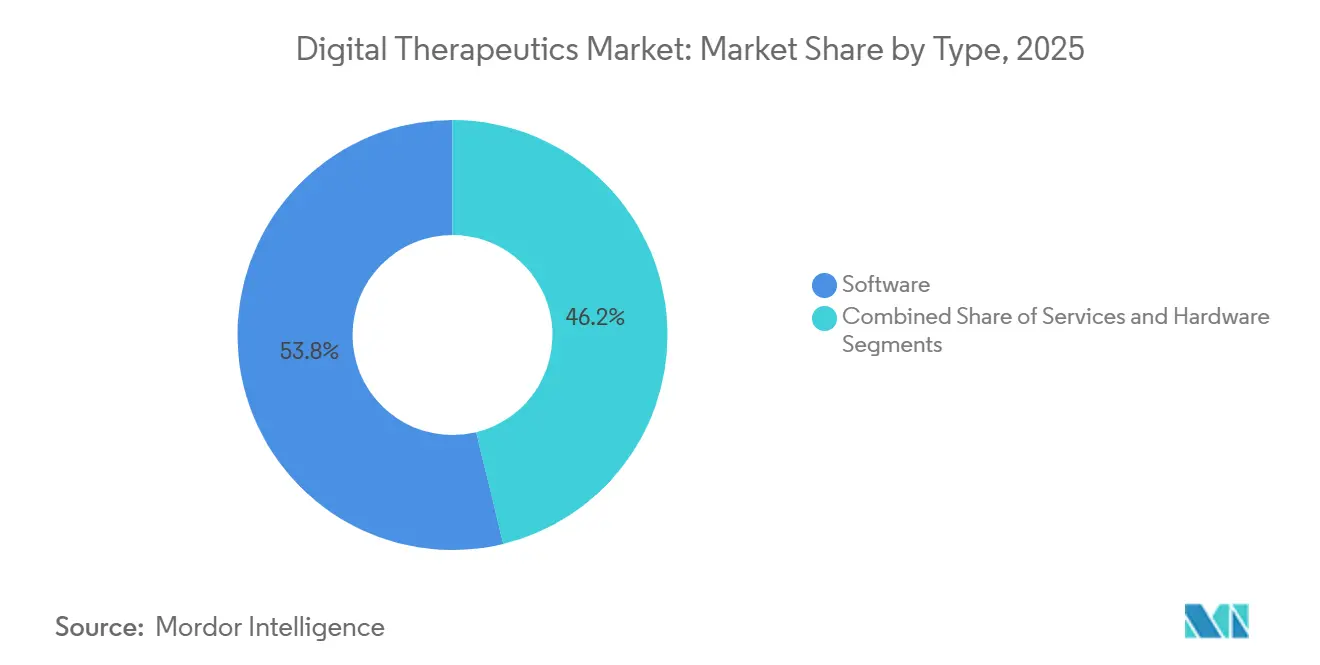

- Par type, les logiciels détenaient 53,78 % de la part du marché des thérapeutiques numériques en 2025, tandis que les services devraient croître à un TCAC de 27,10 % jusqu'en 2031.

- Par application, la prévention représentait 42,25 % de la taille du marché des thérapeutiques numériques en 2025, tandis que la gestion devrait progresser à un TCAC de 28,56 % jusqu'en 2031.

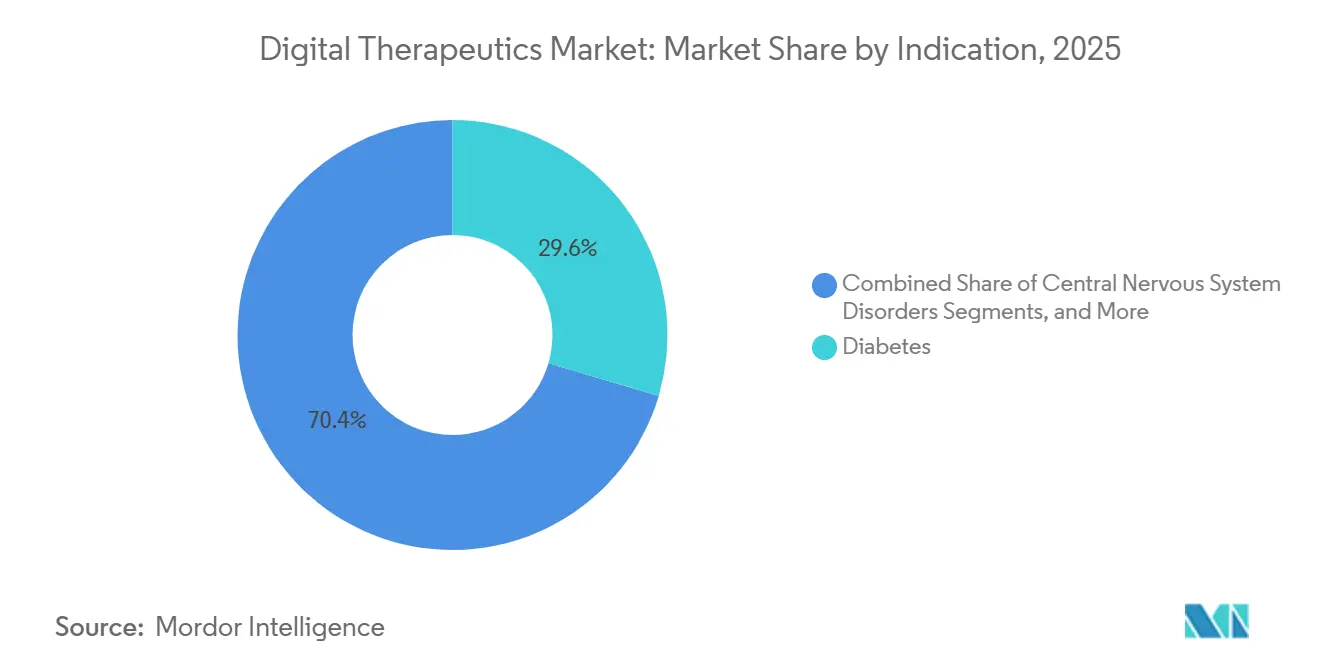

- Par indication, le diabète détenait 29,55 % du marché mondial des thérapeutiques numériques en 2025, tandis que les troubles du système nerveux central devraient se développer à un TCAC de 28,76 % jusqu'en 2031.

- Par modèle commercial, le direct au consommateur détenait 60,34 % du marché mondial des thérapeutiques numériques en 2025, tandis que le paiement à l'acte devrait progresser à un TCAC de 29,15 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,25 % de la taille du marché des thérapeutiques numériques en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 27,60 % jusqu'en 2031.

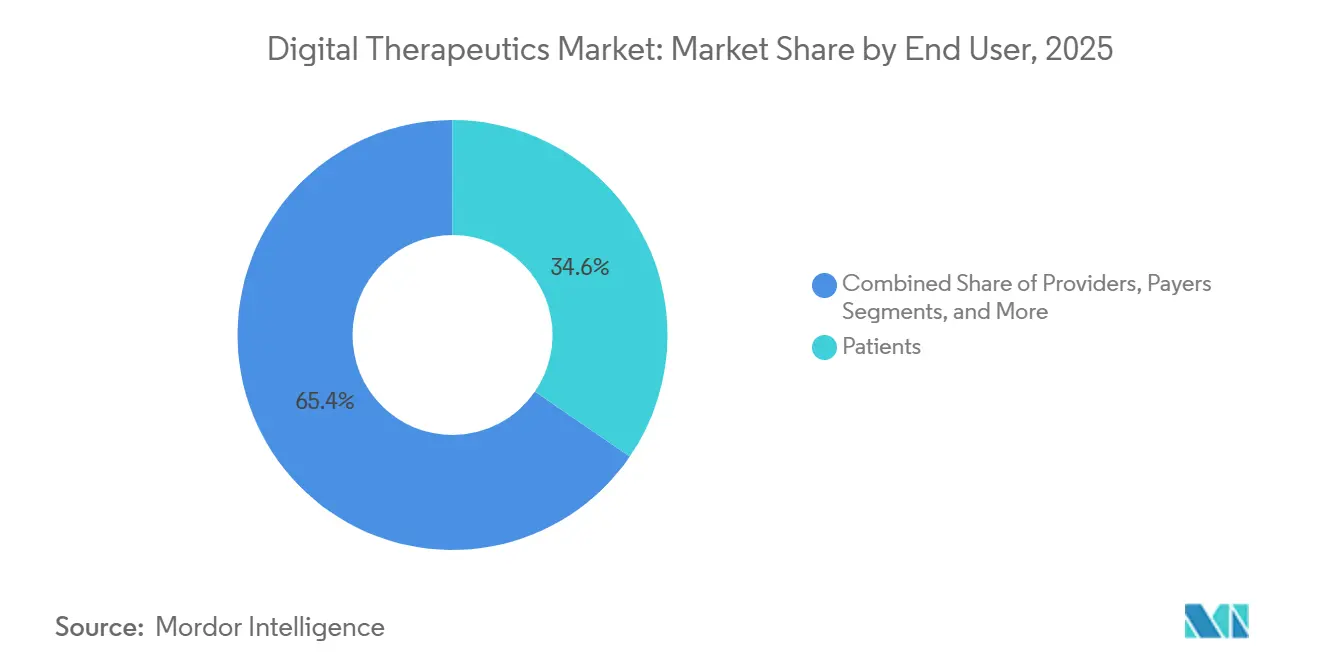

- Par utilisateur final, les patients détenaient 34,55 % du marché des thérapeutiques numériques en 2025, tandis que les prestataires devraient croître à un TCAC de 27,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques Numériques

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Charge croissante des maladies chroniques et demande d'interventions évolutives basées sur des logiciels | +3.8% | Mondial, avec la plus forte densité en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption accélérée par les payeurs de contrats de soins basés sur la valeur pour les thérapeutiques numériques | +3.2% | Amérique du Nord et UE en tête, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des thérapeutiques numériques sur ordonnance dans les flux de travail cliniques et les programmes adjuvants aux thérapies médicamenteuses | +2.9% | Amérique du Nord et UE, y compris la voie DiGA allemande | Moyen terme (2-4 ans) |

| Personnalisation par l'IA et coaching adaptatif améliorant les résultats cliniques | +3.5% | Mondial | Long terme (≥ 4 ans) |

| Demande croissante des employeurs pour un retour sur investissement mesurable des avantages en matière de santé numérique | +2.1% | Amérique du Nord, avec expansion vers l'Europe | Court terme (≤ 2 ans) |

| Normalisation réglementaire des Logiciels en tant que Dispositifs Médicaux, PDURS et cadres pour les dispositifs de santé mentale numérique | +2.6% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Charge Croissante des Maladies Chroniques Exige des Plateformes d'Intervention Évolutives

Le marché des thérapeutiques numériques connaît une croissance rapide en raison de la prévalence croissante des maladies chroniques, qui nécessitent des modèles de soins évolutifs allant au-delà du soutien traditionnel en présentiel. Le diabète reste un domaine d'intérêt majeur en raison de sa charge de soins significative, de ses résultats mesurables et de la capacité des payeurs à relier les interventions numériques à l'observance médicamenteuse, aux taux d'hémoglobine glyquée et aux risques d'hospitalisation. Les résultats de la Cleveland Clinic sur la plateforme Twin Precision Treatment ont démontré son potentiel dans la réduction de l'utilisation des médicaments pour le diabète de type 2, renforçant ainsi l'argumentaire en faveur des soins cardiométaboliques pilotés par logiciel. Cette approche s'étend désormais à l'obésité, à l'hypertension et à la gestion du risque cardiovasculaire, où les programmes numériques sont intégrés aux thérapies médicamenteuses et au coaching pour améliorer l'observance et la continuité des soins.

La Personnalisation par l'IA Élève le Niveau de Performance Clinique

La personnalisation devient un facteur déterminant sur le marché des thérapeutiques numériques, car les contenus statiques ne parviennent pas à engager des profils de patients diversifiés ni à améliorer efficacement les résultats. Un essai de 2025 a mis en évidence le succès de Lumen, un coach vocal piloté par l'IA, dans la délivrance d'une thérapie de résolution de problèmes avec des résultats comparables à ceux d'un coaching humain.[1]Intervention numérique personnalisée basée sur le jeu pour soulager les symptômes de dépression et d'anxiété, un essai contrôlé randomisé pilote, npj Mental Health Research, nature.com Une autre étude a souligné les avantages de l'apprentissage par renforcement dans la personnalisation des interventions pour la dépression et l'anxiété, montrant des améliorations significatives par rapport aux approches non personnalisées. Les acheteurs accordent de plus en plus la priorité aux solutions pilotées par l'IA qui améliorent les réponses cliniques et réduisent les coûts de soins. Les fournisseurs proposant des adaptations spécifiques aux patients sont mieux positionnés dans les discussions sur la couverture, notamment en santé mentale et dans les programmes de maladies chroniques, où les taux d'abandon restent un défi. Cette tendance élève les standards de performance sur l'ensemble du marché.

La Normalisation Réglementaire des Logiciels en tant que Dispositifs Médicaux Crée des Voies d'Accès Institutionnel

Les évolutions réglementaires offrent une base commerciale plus solide pour le marché des thérapeutiques numériques. Le Centre d'Excellence en Santé Numérique de la FDA, en collaboration avec la CMS et le CMMI, a lancé le programme pilote TEMPO en janvier 2026, reliant l'accès aux dispositifs numériques à la mesure des résultats pour les patients. Aux États-Unis, la loi sur l'accès aux thérapeutiques numériques sur ordonnance de 2025 vise à établir un avantage dédié dans le cadre de Medicare Partie B pour les thérapeutiques numériques sur ordonnance, réduisant ainsi la dépendance à une tarification incohérente. La voie DiGA allemande a enregistré 695 000 ordonnances activées en 2025, avec des coûts de remboursement cumulés atteignant 400 millions EUR (432 millions USD). À partir de 2026, l'Allemagne exigera qu'au moins 20 % de la tarification de remboursement DiGA soit liée à des résultats mesurables, rehaussant les standards de preuve et mettant l'accent sur les rapports en conditions réelles.[2]GKV-Spitzenverband, « Rapport DiGA 2025 », cité dans DUX Healthcare, dux-healthcare.com Des cadres similaires au Japon, en Australie et en Corée du Sud stabilisent davantage les voies institutionnelles pour les thérapeutiques numériques.

Accélération de l'Adoption par les Payeurs grâce aux Contrats Liés aux Résultats

Les payeurs adoptent de plus en plus les thérapeutiques numériques, les preuves d'économies de coûts favorisant une contractualisation sélective. Une étude a montré que SleepioRx, une plateforme numérique de thérapie cognitivo-comportementale pour l'insomnie, a réduit les coûts totaux de soins de santé de la première année de 2 083 USD par patient, avec une diminution des dépenses pharmaceutiques de 46 %. Une autre étude de 2026 a mis en évidence des réductions de coûts et une efficacité améliorée dans les programmes de santé comportementale financés par les employeurs grâce à un accès facilité par le numérique.[3] A. Nwosu et al., « Stratégies de politique et de remboursement pour améliorer l'accès des patients aux thérapeutiques numériques sur ordonnance », npj Digital Medicine, nature.com Les modèles de paiement à l'acte connaissent une croissance rapide, les acheteurs institutionnels préférant des contrats liés à une utilisation et des résultats mesurables. Bien que la couverture reste sélective, les payeurs sont plus disposés à soutenir des programmes pour les maladies chroniques à coût élevé lorsqu'ils sont alignés sur les systèmes administratifs existants. Ce changement rapproche le marché des structures de soins basées sur la valeur.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Couverture de remboursement inégale et absence de tarification nationale standardisée pour les thérapeutiques numériques | -2.8% | Amérique du Nord, avec l'Europe également affectée par des cadres fragmentés au niveau national | Moyen terme (2-4 ans) |

| Coût élevé de génération de preuves cliniques créant des barrières pour les petits développeurs | -1.6% | Mondial, le plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Faible persistance des patients et abandon de l'engagement réduisant l'efficacité en conditions réelles | -2.1% | Mondial | Long terme (≥ 4 ans) |

| Friction d'intégration avec les dossiers médicaux électroniques, les systèmes de facturation et les plateformes de gestion des cabinets | -1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Fragmentation du Remboursement Limite les Modèles Commerciaux Évolutifs

Le marché des thérapeutiques numériques fait face à un accès commercial limité en raison de cadres de remboursement fragmentés entre les payeurs, les pays et les environnements de soins. Aux États-Unis, le barème des honoraires des médecins de 2025 a introduit des codes G pour les dispositifs numériques de santé mentale, mais l'absence de tarification nationale laisse l'accès dépendant de la tarification au niveau des contractants et des processus de facturation locaux. Les stratégies de remboursement pour les thérapeutiques numériques sur ordonnance varient considérablement, la conception des politiques jouant un rôle déterminant dans l'accès des patients, l'adoption par les prestataires et l'évolutivité commerciale. Cela crée un fossé entre les entreprises capables de gérer des délais de couverture prolongés et celles limitées aux modèles de paiement direct par les employeurs ou en espèces.

L'Attrition de l'Engagement Compromet la Génération de Preuves en Conditions Réelles

Les abandons de patients restent un problème majeur sur le marché des thérapeutiques numériques, car des taux d'achèvement plus faibles affaiblissent l'impact clinique et la base de preuves nécessaire à une couverture plus large. Le taux d'achèvement moyen des interventions numériques pour la dépression est de 44,2 %, allant de 1,8 % à 94 %, soulignant l'importance de la qualité de conception, de l'adéquation avec le patient et de l'expérience d'intégration. La persistance en conditions réelles dans les thérapeutiques numériques musculosquelettiques reste également faible malgré une efficacité prouvée, nécessitant des efforts coordonnés de la part des patients, des cliniciens, des développeurs et des systèmes de santé pour maintenir l'utilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Logiciels Ancrent les Revenus, Mais les Services Redessinent la Carte de la Croissance

En 2025, les solutions logicielles détenaient 53,78 % du marché des thérapeutiques numériques, portées par des modèles de thérapie basés sur des applications qui contournent le besoin de matériel spécialisé. Ce segment a prospéré grâce à une distribution rapide, des mises à jour transparentes et des coûts de livraison réduits, s'établissant comme l'épine dorsale commerciale pour les acteurs en phase précoce et intermédiaire. Le matériel est resté le segment le plus petit, jouant principalement un rôle de soutien intégré avec des capteurs, des dispositifs portables ou d'autres appareils connectés. La centralité des logiciels sur le marché des thérapeutiques numériques a été renforcée, notamment dans les scénarios où les interfaces mobiles suffisaient pour les parcours cliniques sans nécessiter de surveillance à distance.

Les services devraient croître à un TCAC de 27,10 % de 2026 à 2031, reflétant un changement dans les préférences des acheteurs vers des couches de soins gérés autour des logiciels. Les systèmes de santé, les payeurs et les employeurs valorisent de plus en plus la navigation dans les soins, le coaching, les rapports et le soutien à la mise en œuvre pour améliorer l'activation, la continuité et la responsabilisation. Ce changement oriente le marché vers une prestation de programmes continue plutôt que vers des licences ponctuelles ou des abonnements à des applications. Les logiciels restent le moteur thérapeutique central, tandis que les services émergent comme la couche commerciale traduisant l'adoption en résultats mesurables.

Par Application : La Prévention Domine, la Gestion Capture la Prime de Croissance

La prévention représentait 42,25 % du marché des thérapeutiques numériques en 2025, soutenue par une forte adoption dans la prévention du diabète, le sevrage tabagique et la gestion du poids. Ces domaines avaient établi une base commerciale solide grâce au financement par les employeurs et les régimes de santé des mesures préventives avec des modèles de changement de comportement bien établis. La moindre complexité clinique de la prévention par rapport aux traitements sur ordonnance a permis un déploiement plus large auprès de grands groupes de membres, en faisant le plus grand segment d'application en 2025. Cependant, la croissance se déplace désormais vers la gestion active des maladies.

La gestion devrait croître à un TCAC de 28,56 % jusqu'en 2031, portée par une demande croissante de programmes démontrant des avantages en termes de compensation des coûts dans les soins cardiométaboliques et les maladies chroniques. Omada Health a déclaré un chiffre d'affaires de 78 millions USD au premier trimestre 2026, soit une augmentation de 42 % en glissement annuel, avec un nombre total de membres dépassant 1,02 million, illustrant l'évolutivité des plateformes axées sur la gestion. Le traitement reste le segment le plus petit en raison d'exigences d'autorisation et de preuves plus strictes, mais la composition des revenus favorise de plus en plus la gestion, les payeurs privilégiant les programmes de contrôle des coûts par rapport aux initiatives générales de bien-être.

Par Indication : Le Diabète Détient la Part, les Troubles du Système Nerveux Central Commandent la Croissance

Le diabète détenait 29,55 % du marché des thérapeutiques numériques au niveau des indications en 2025, consolidant sa position comme principal point d'entrée pour les soins thérapeutiques pilotés par logiciel. Les programmes pour le diabète bénéficient de résultats mesurables tels que les taux d'hémoglobine glyquée et les risques d'hospitalisation, facilitant les contrats avec les payeurs et les achats par les employeurs. L'adoption des thérapies GLP-1 renforce davantage cette position, le coaching numérique et le soutien à l'observance complétant les parcours de traitement cardiométabolique. Le diabète reste l'indication fondamentale, offrant une évolutivité et un cadre de preuves extensible aux conditions adjacentes.

Les troubles du système nerveux central devraient croître à un TCAC de 28,76 % jusqu'en 2031, portés par les avancées dans le TDAH, la dépression, la schizophrénie et les domaines connexes de la santé mentale. L'autorisation 510(k) de Lumos Labs pour LumosityRx en décembre 2025 en tant que thérapeutique numérique sur ordonnance pour le TDAH adulte met en évidence la dynamique concurrentielle dans cet espace. L'investissement de 50 millions USD en Série D de Click Therapeutics et Boehringer Ingelheim en avril 2026 vise à commercialiser CT-155 pour les symptômes négatifs expérientiels de la schizophrénie, illustrant le renforcement des partenariats pharmaceutiques dans les thérapeutiques numériques axées sur le système nerveux central.

Par Modèle Commercial : Le Direct au Consommateur Domine mais le Paiement à l'Acte Signale un Changement Structurel

En 2025, le modèle direct au consommateur a capturé 60,34 % du marché des thérapeutiques numériques, reflétant l'adoption généralisée de la distribution basée sur des applications et des initiatives de bien-être financées par les employeurs. Ce modèle a permis un accès rapide aux utilisateurs et a permis aux fournisseurs de se développer sans dépendre d'un remboursement clinique complet. Il s'alignait sur la dynamique initiale du marché, où les produits gagnaient en traction grâce à l'engagement direct, aux paiements en espèces ou aux avantages employeurs. Bien que le direct au consommateur ait dominé en 2025, le marché évolue désormais vers des cadres de paiement plus responsables.

Le paiement à l'acte devrait croître à un TCAC de 29,15 % jusqu'en 2031, signalant un changement vers des contrats liés à l'utilisation et aux résultats. Les acheteurs institutionnels privilégient la responsabilisation en matière d'activation, d'observance et d'utilisation clinique, rendant les contrats de paiement à l'acte plus attrayants que les modèles d'abonnement traditionnels. Le segment interentreprises reste significatif, notamment lorsque les fournisseurs collaborent avec des employeurs, des systèmes de santé ou des régimes de santé pour proposer des solutions de soins en marque blanche ou sur mesure.

Par Utilisateur Final : Les Patients Mènent en Volume, les Prestataires Affichent l'Adoption la Plus Rapide

En 2025, les patients représentaient 34,55 % de la composition des utilisateurs finaux, soulignant le rôle central de la prestation centrée sur le consommateur sur le marché des thérapeutiques numériques. L'accès direct, la distribution mobile et les faibles barrières à l'entrée ont positionné les patients à l'avant-garde de l'adoption, notamment pour les programmes ne nécessitant pas d'ordonnances formelles ou une supervision intensive des prestataires. Parallèlement, l'utilisation pilotée par les prestataires gagne en importance, portée par des codes de facturation plus clairs, des parcours cliniques et une intégration dans les soins standard. Les patients sont restés le plus grand segment d'utilisateurs finaux en 2025, tandis que les prestataires devraient jouer un rôle plus important au cours de la période de prévision.

Les prestataires devraient croître à un TCAC de 27,44 % de 2026 à 2031, soutenus par des voies de remboursement plus claires et un changement vers des solutions numériques prescrites par les cliniciens. Une étude de 2025 a souligné que, bien que les médecins considèrent encore les thérapeutiques numériques comme des outils complémentaires, leur intégration dans les soins multimodaux et les pratiques liées aux recommandations augmente avec des voies de remboursement plus claires. Les payeurs et les employeurs deviennent également des utilisateurs finaux significatifs, se concentrant sur les résultats mesurables, les structures contractuelles et les impacts sur les coûts médicaux.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 41,25 % du marché mondial des thérapeutiques numériques, en faisant le plus grand contributeur régional en termes de revenus et le marché le plus avancé commercialement. Ce leadership découlait du cadre réglementaire de la FDA, d'une solide base d'auto-assurance des employeurs, de développements actifs soutenus par le capital-risque et d'une préparation institutionnelle aux modèles de soins pilotés par logiciel. Le barème des honoraires des médecins de 2025 a introduit des codes de remboursement pour les dispositifs numériques de traitement de la santé mentale, créant un mécanisme de facturation formel malgré une tarification nationale en attente.

L'Europe est restée le deuxième marché régional, l'Allemagne étant en tête grâce à son modèle DiGA, la voie de remboursement national la plus structurée pour les thérapeutiques numériques. En 2025, le programme DiGA a enregistré 695 000 ordonnances activées, pour un coût de 171 millions EUR (184 millions USD), reflétant une croissance de 64 % en glissement annuel. À partir de janvier 2026, l'Allemagne a exigé qu'au moins 20 % de la tarification de remboursement DiGA soit liée à des résultats mesurés, favorisant les plateformes dotées de systèmes robustes de données en conditions réelles. D'autres pays européens, dont le Royaume-Uni, la France, l'Italie et l'Espagne, progressent graduellement, tandis que des partenariats comme GAIA et Daiichi Sankyo Europe illustrent l'utilisation de la voie allemande pour une commercialisation plus large.

La région Asie-Pacifique est le marché des thérapeutiques numériques à la croissance la plus rapide, avec un TCAC projeté de 27,60 % de 2026 à 2031. La croissance est portée par la prévalence croissante des maladies chroniques, l'expansion des infrastructures de santé numérique et des voies formelles de logiciel en tant que dispositif médical au Japon, en Corée du Sud et en Australie. D'ici 2025, la Corée du Sud avait approuvé 14 produits de thérapeutiques numériques, dont le traitement de l'insomnie Somzz, illustrant les progrès réglementaires. Le cadre de la PMDA au Japon et la voie de la TGA en Australie font progresser les processus structurés d'approbation et de remboursement, notamment dans les soins de santé mentale et du diabète.

Paysage Concurrentiel

Au niveau mondial, le marché des thérapeutiques numériques est modérément concentré. Cependant, la concurrence s'intensifie au sein de clusters spécifiques, notamment dans les soins cardiométaboliques, les affections du système nerveux central et le soutien musculosquelettique. Aucun fournisseur unique ne domine le paysage. La force concurrentielle dépend plutôt de facteurs tels que la qualité des preuves, l'alignement sur le remboursement, la préparation réglementaire et l'intégration transparente dans les flux de travail des payeurs ou des prestataires. Entre 2025 et 2026, la consolidation s'est accélérée.

Des opportunités inexploitées subsistent dans des domaines tels que les troubles gastro-intestinaux et respiratoires, ainsi que dans les soins des multimorbidités. Bien que les preuves s'accumulent dans ces domaines, aucun fournisseur n'a encore établi de position dominante. Dans le TDAH et les soins cognitifs, l'autorisation FDA de LumosityRx en décembre 2025 a marqué son entrée dans un espace où le succès dépend de plus en plus de la validation clinique plutôt que de la notoriété de la marque. La personnalisation par l'IA devient une attente standard, les preuves issues d'essais contrôlés randomisés soutenant de plus en plus les interventions adaptatives par rapport aux interventions génériques. Le lancement par Omada Health en février 2026 d'« Omada pour le Cholestérol » a démontré un changement stratégique, axé sur l'expansion horizontale à travers les conditions cardiométaboliques plutôt que de se limiter à une seule pathologie.

Les collaborations entre les entreprises pharmaceutiques et les développeurs de thérapeutiques numériques prennent de l'ampleur, reliant les preuves cliniques, les efforts de commercialisation et les populations de patients ciblées. Un exemple notable est le partenariat de 50 millions USD entre Click Therapeutics et Boehringer Ingelheim pour CT-155 dans les soins de la schizophrénie. La conformité réglementaire reste un avantage concurrentiel déterminant, car les fournisseurs disposant de capacités réglementaires établies en matière de Logiciel en tant que Dispositif Médical auprès de la FDA et des autorités européennes peuvent introduire de nouvelles indications plus rapidement et avec des risques d'exécution moindres.

Leaders du Secteur des Thérapeutiques Numériques

Omada Health, Inc.

Teladoc Health, Inc.

Noom, Inc.

Click Therapeutics, Inc.

Kaia Health Software GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Hims & Hers Health a finalisé l'acquisition d'Eucalyptus, élargissant sa présence en santé numérique aux États-Unis, au Royaume-Uni, en Australie, au Canada, en France, en Allemagne, en Irlande, en Espagne et au Japon. Cette acquisition stratégique positionne l'entité combinée pour délivrer des programmes de thérapeutiques numériques complémentaires sur neuf marchés, soutenant l'objectif de chiffre d'affaires 2030 de l'entreprise de 6,5 milliards USD.

- Mai 2026 : DarioHealth Corp. a étendu son programme de gestion de l'hypertension au sein du réseau de Solera Health, doublant son marché adressable à plus de 500 000 vies éligibles et étendant la couverture aux membres pré-hypertendus.

- Mai 2026 : Resmed et ŌURA se sont associés pour intégrer les données de santé du sommeil issues de dispositifs portables aux parcours de soins cliniques de Resmed, créant une connexion transparente entre les données grand public et la gestion clinique du sommeil.

- Mai 2026 : Signant Health a acquis Ametris (anciennement ActiGraph), combinant les solutions eCOA avec des mesures numériques dérivées de dispositifs portables pour combler les lacunes dans l'infrastructure des essais cliniques de thérapeutiques numériques.

- Avril 2026 : Click Therapeutics et Boehringer Ingelheim ont annoncé un investissement de 50 millions USD en Série D et le transfert des droits complets sur le produit CT-155, une thérapeutique numérique pour la schizophrénie, marquant le plus grand partenariat thérapeutiques numériques-pharmaceutique de 2026.

Périmètre du Rapport sur le Marché Mondial des Thérapeutiques Numériques

Selon le périmètre du rapport, le marché des thérapeutiques numériques désigne la vente de programmes logiciels basés sur des preuves et évalués cliniquement qui délivrent des interventions thérapeutiques aux patients pour prévenir, gérer ou traiter un trouble ou une maladie médicale. Les thérapeutiques numériques peuvent être utilisées de manière indépendante ou en conjonction avec des médicaments et thérapies traditionnels. Ce marché comprend les produits utilisés pour soutenir les domaines thérapeutiques suivants : soins du diabète, santé mentale et comportementale, santé cardiovasculaire et santé musculosquelettique.

Le marché des thérapeutiques numériques est segmenté par type, application, indication, modèle commercial, utilisateur final et géographie. Par type, le marché comprend les logiciels, le matériel et les services. Par application, le marché est segmenté en prévention, gestion et traitement. Par indication, le marché est catégorisé en diabète, obésité, troubles gastro-intestinaux, maladies cardiovasculaires, troubles du système nerveux central, troubles respiratoires, sevrage tabagique et autres indications. Par modèle commercial, le marché est segmenté en direct au consommateur, interentreprises et paiement à l'acte. Par utilisateur final, le marché est segmenté en patients, prestataires, payeurs et employeurs. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Logiciels |

| Matériels |

| Services |

| Prévention |

| Gestion |

| Traitement |

| Diabète |

| Obésité |

| Troubles Gastro-intestinaux |

| Maladies Cardiovasculaires |

| Troubles du Système Nerveux Central |

| Troubles Respiratoires |

| Sevrage Tabagique |

| Autres Indications |

| Direct au Consommateur |

| Interentreprises |

| Paiement à l'Acte |

| Patients |

| Prestataires |

| Payeurs |

| Employeurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Logiciels | |

| Matériels | ||

| Services | ||

| Par Application | Prévention | |

| Gestion | ||

| Traitement | ||

| Par Indication | Diabète | |

| Obésité | ||

| Troubles Gastro-intestinaux | ||

| Maladies Cardiovasculaires | ||

| Troubles du Système Nerveux Central | ||

| Troubles Respiratoires | ||

| Sevrage Tabagique | ||

| Autres Indications | ||

| Par Modèle Commercial | Direct au Consommateur | |

| Interentreprises | ||

| Paiement à l'Acte | ||

| Par Utilisateur Final | Patients | |

| Prestataires | ||

| Payeurs | ||

| Employeurs | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour les thérapeutiques numériques ?

Le marché des thérapeutiques numériques devrait atteindre 38,54 milliards USD d'ici 2031 contre 12,51 milliards USD en 2026, avec un TCAC de 25,24 % sur la période 2026-2031.

Quel segment de type mène les revenus dans les thérapeutiques numériques ?

Les logiciels ont dominé le marché en 2025 avec une part de 53,78 %, tandis que les services devraient croître plus rapidement à un TCAC de 27,10 % jusqu'en 2031.

Quel domaine pathologique est actuellement le plus important pour les solutions de thérapeutiques numériques ?

Le diabète était la plus grande indication en 2025 avec une part de 29,55 %, soutenu par une forte utilisation commerciale dans les soins cardiométaboliques et le suivi des résultats mesurables.

Pourquoi le système nerveux central devient-il un domaine à croissance plus rapide pour l'adoption des thérapeutiques numériques ?

Les troubles du système nerveux central devraient croître à un TCAC de 28,76 % jusqu'en 2031 en raison de pipelines de produits plus solides, d'une activité réglementaire accrue et d'une demande plus profonde dans les soins du TDAH, de la dépression et de la schizophrénie.

Quelle région détient la position actuelle la plus forte dans les thérapeutiques numériques ?

L'Amérique du Nord était en tête avec une part de 41,25 % en 2025 en raison d'une structure réglementaire plus solide, d'une adoption plus profonde par les employeurs et d'une expérimentation plus avancée du remboursement.

Quel est le principal défi opérationnel pour les entreprises de thérapeutiques numériques ?

La fragmentation du remboursement et la faible persistance des patients restent les principales barrières opérationnelles, les interventions numériques pour la dépression affichant un taux d'achèvement moyen de 44,2 % dans la revue citée.

Dernière mise à jour de la page le: