Taille et Part du Marché des Biosimilaires en Oncologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

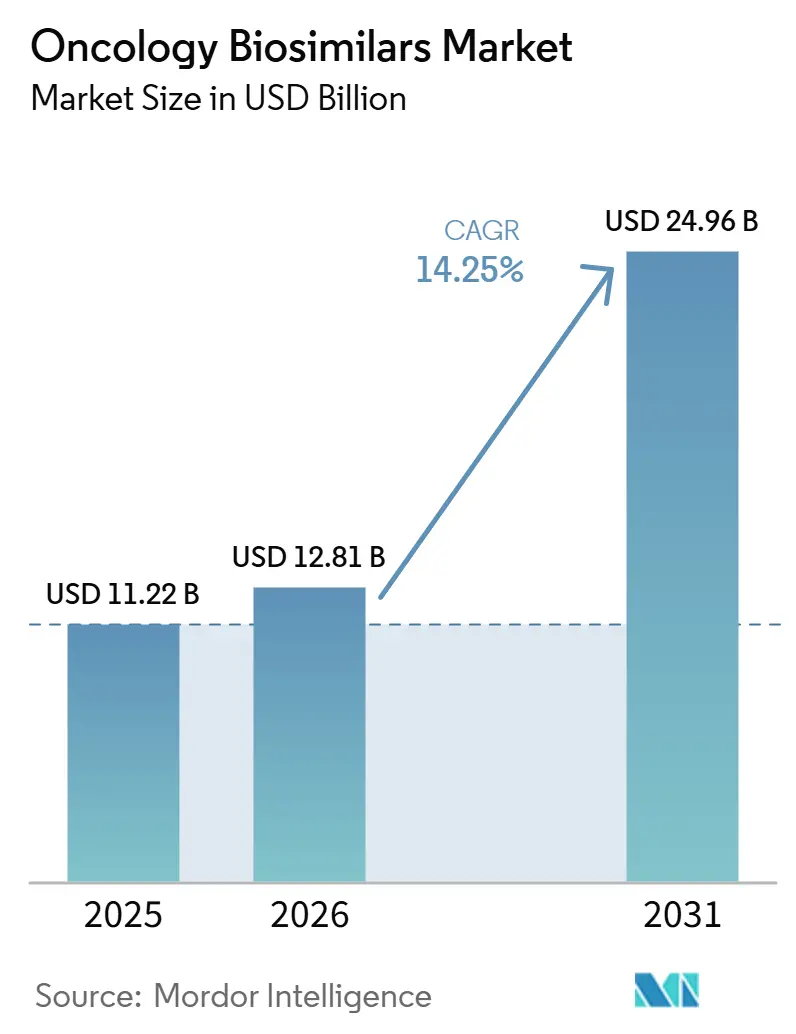

| Taille du Marché (2026) | 12.81 Milliards de dollars |

| Taille du Marché (2031) | 24.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.25% CAGR |

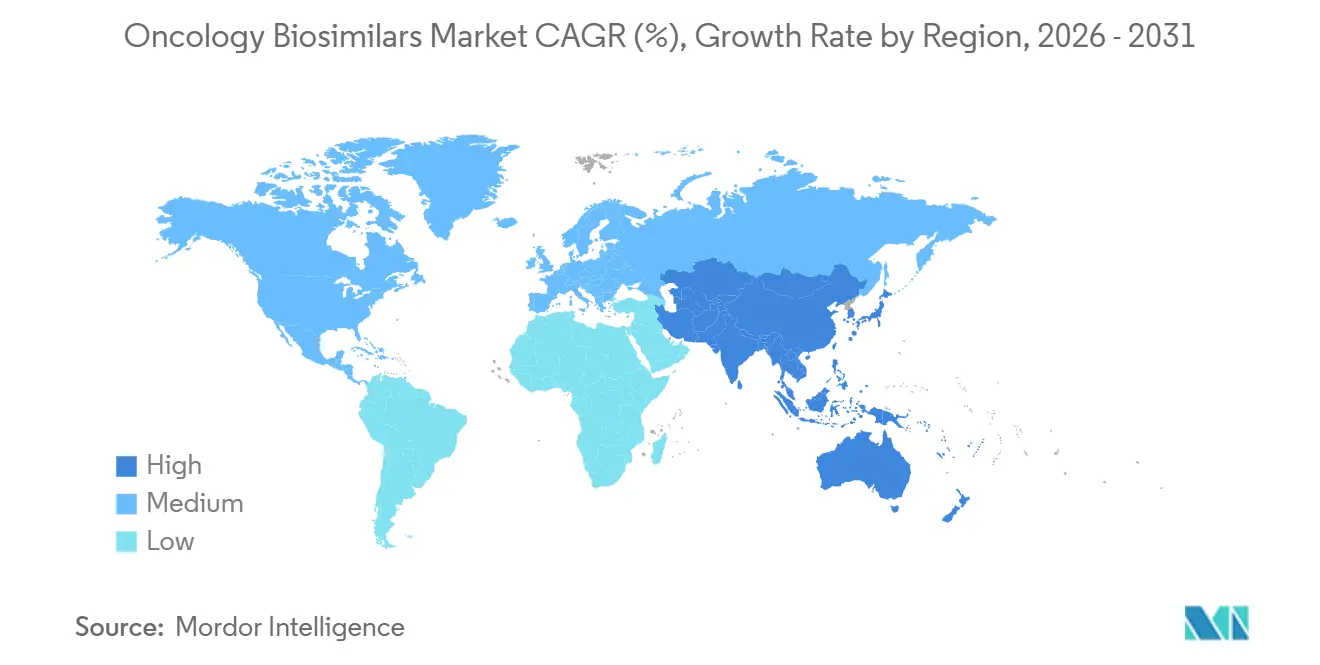

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Biosimilaires en Oncologie par Mordor Intelligence

La taille du Marché des Biosimilaires en Oncologie était évaluée à 11,22 milliards USD en 2025 et devrait croître de 12,81 milliards USD en 2026 pour atteindre 24,96 milliards USD d'ici 2031, à un CAGR de 14,25% pendant la période de prévision (2026-2031).

Le marché des biosimilaires en oncologie entre dans une phase d'expansion plus large, car des produits matures tels que le trastuzumab, le bevacizumab et le rituximab bénéficient déjà d'une adoption établie, tandis que le pipeline commence à évoluer vers des biologiques oncologiques plus complexes susceptibles d'élargir la base adressable future. L'adoption institutionnelle est déjà forte dans les principaux établissements hospitaliers, avec une utilisation des biosimilaires atteignant 93% pour le bevacizumab, 87% pour le trastuzumab et 84% pour le rituximab dans un large échantillon d'hôpitaux américains d'ici 2024, ce qui montre que le passage aux biosimilaires ne se limite plus à des programmes pilotes isolés. La demande est également soutenue par la charge mondiale croissante du cancer, avec 20,6 millions de nouveaux cas de cancer enregistrés en 2024 et une incidence projetée à 34,4 millions d'ici 2050, ce qui maintient le bassin de traitement pour le marché des biosimilaires en oncologie sur une trajectoire ascendante ferme.[1]Centre International de Recherche sur le Cancer, "Statistiques Mondiales sur le Cancer 2024, Estimations GLOBOCAN de l'Incidence et de la Mortalité dans le Monde pour 34 Cancers dans 186 Pays," Centre International de Recherche sur le Cancer, iarc.who.int L'Amérique du Nord continue d'ancrer les revenus actuels du marché des biosimilaires en oncologie, tandis que l'Asie-Pacifique se développe plus rapidement à mesure que les capacités de fabrication locales, la pression sur les prix et les besoins en matière d'accès aux traitements reconfigurent le comportement concurrentiel dans de grandes bases de population. La concurrence sur le marché des biosimilaires en oncologie devient également davantage axée sur l'exécution, car les partenariats, les succès réglementaires, l'échelle de fabrication et la capacité à naviguer dans des voies de lancement complexes comptent désormais autant que la sélection des molécules.

Principaux Enseignements du Rapport

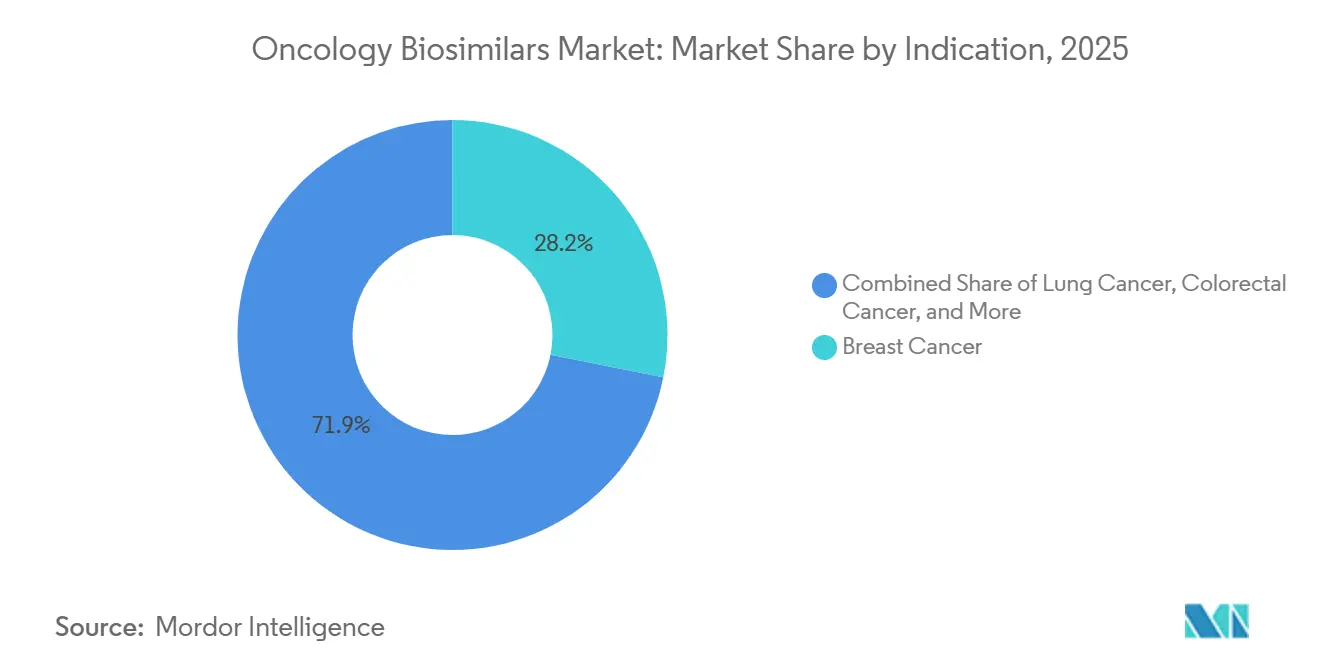

- Par indication, le cancer du sein a dominé avec une part de 28,15% en 2025, tandis que le cancer du poumon devrait se développer à un CAGR de 16,75% jusqu'en 2031.

- Par classe médicamenteuse, les anticorps monoclonaux ont détenu une part de 68,54% en 2025, tandis que la catégorie autres devrait croître à un CAGR de 18,16% jusqu'en 2031.

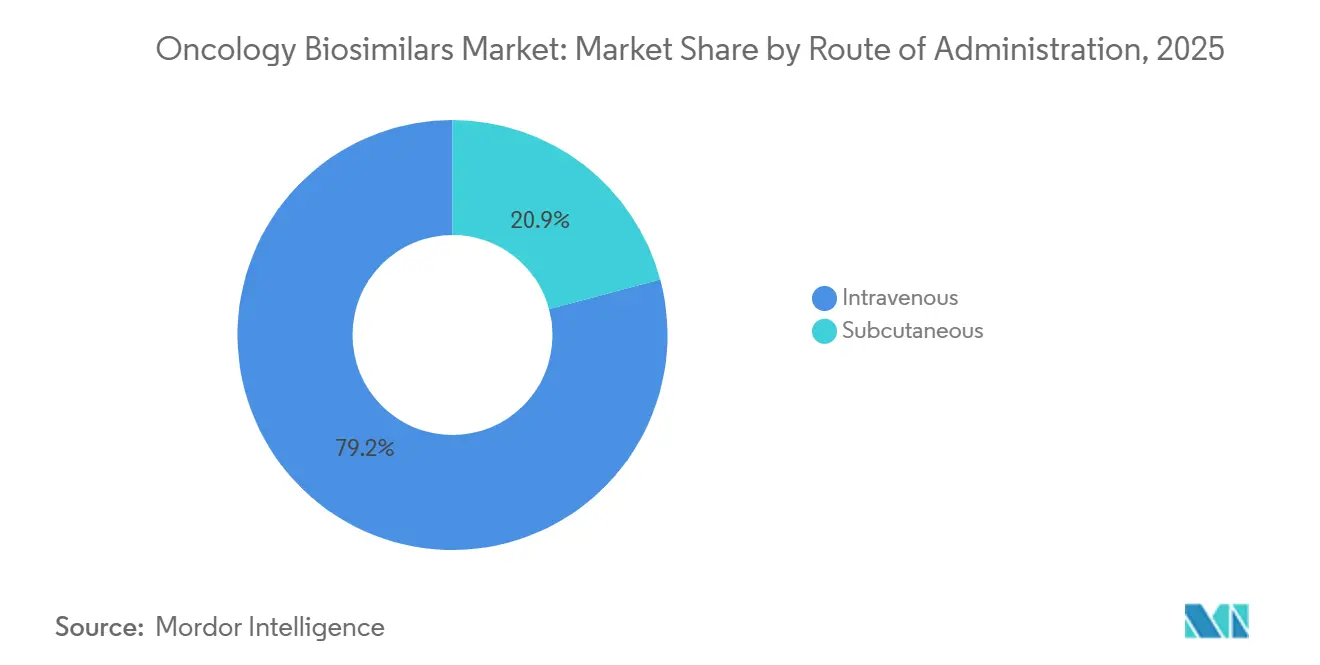

- Par voie d'administration, l'administration intraveineuse a représenté une part de 79,15% en 2025, tandis que l'administration sous-cutanée devrait croître à un CAGR de 17,45% jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont capté une part de 68,11% en 2025, tandis que les autres pharmacies devraient se développer à un CAGR de 16,73% jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu une part de 36,18% en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 18,05% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Biosimilaires en Oncologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expiration des Brevets de Biologiques Oncologiques Blockbusters | +3.6% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression des Payeurs pour Réduire les Coûts des Traitements Oncologiques | +2.9% | Amérique du Nord et Europe, avec des répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation de l'Incidence Mondiale du Cancer et des Volumes de Traitement | +2.4% | Mondial, avec la plus forte intensité en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Adoption par les Hôpitaux et les Groupements d'Achats Oncologiques de Contrats de Biosimilaires | +2.1% | Amérique du Nord et Europe Occidentale | Moyen terme (2-4 ans) |

| Substitution des Biosimilaires et Expansion des Formulaires dans les Molécules de Soins de Support | +1.3% | Amérique du Nord, UE5, Corée du Sud et Japon | Moyen terme (2-4 ans) |

| Adoption par Appel d'Offres dans les Programmes Publics de Lutte contre le Cancer | +1.1% | Europe, Asie-Pacifique et Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expiration des Brevets de Biologiques Oncologiques Blockbusters

L'expiration des brevets reste l'un des soutiens structurels les plus clairs pour le marché des biosimilaires en oncologie, car elle ouvre l'accès à des thérapies qui ont historiquement généré certains des revenus les plus élevés parmi les biologiques oncologiques. L'opportunité actuelle ne se limite pas aux anciens anticorps monoclonaux, car la prochaine vague inclut de plus en plus des actifs oncologiques complexes où même un petit nombre d'entrants peut modifier sensiblement l'économie des traitements. Samsung Bioepis a rapporté des données préliminaires positives de Phase 1 et de Phase 3 en juin 2026 pour SB27, son biosimilaire proposé au pembrolizumab, ce qui montre que le marché des biosimilaires en oncologie se rapproche déjà de la concurrence de suivi dans une catégorie d'inhibiteurs de points de contrôle immunitaire à très haute valeur. L'approbation par la Commission Européenne en avril 2026 de POHERDY en tant que premier biosimilaire du pertuzumab approuvé en Europe constitue un autre signe que les grandes molécules oncologiques entrent dans la prochaine étape de commercialisation au-delà des premières classes de biosimilaires.[2]Organon, "La Commission Européenne Approuve POHERDY, le Premier Biosimilaire Approuvé de PERJETA en Europe," Communiqué de Presse d'Organon, organon.com À mesure que davantage de biologiques oncologiques approchent de la perte d'exclusivité, le marché des biosimilaires en oncologie devrait connaître un élargissement plus rapide de son portefeuille, mais les entreprises qui se positionnent en premier conserveront toujours un avantage dans la contractualisation avec les payeurs et l'accès hospitalier. Ce schéma est important car le marché des biosimilaires en oncologie n'est plus défini uniquement par des substitutions matures, mais aussi par la capacité à atteindre la prochaine fenêtre de lancement avec une préparation clinique, réglementaire et commerciale déjà en place.

Pression des Payeurs pour Réduire les Coûts des Traitements Oncologiques

La pression des payeurs renforce la croissance du marché des biosimilaires en oncologie, car la substitution à moindre coût s'aligne désormais à la fois sur les objectifs de maîtrise budgétaire et d'élargissement de l'accès aux traitements. Une enquête de 2025 sur les pratiques de pharmacie oncologique a également révélé que les sélections de biosimilaires spécifiées par les payeurs et les limites de remboursement façonnent le choix des produits au niveau des cabinets, ce qui confirme que le marché des biosimilaires en oncologie est de plus en plus orienté par la conception du remboursement plutôt que par la seule préférence des médecins. Cette pression profite au marché des biosimilaires en oncologie, car les économies réalisées deviennent plus visibles pour les institutions lorsque les décisions de substitution sont liées à la contractualisation, aux produits préférés et à la standardisation du portefeuille. Elle accroît également l'importance du séquençage des lancements, car les entreprises qui obtiennent tôt l'alignement des payeurs peuvent convertir la similarité clinique en utilisation routinière plus rapidement que les entrants tardifs. À terme, cette dynamique devrait maintenir le marché des biosimilaires en oncologie sur une trajectoire où l'élargissement de l'accès et la discipline tarifaire continuent de se renforcer mutuellement.

Augmentation de l'Incidence Mondiale du Cancer et des Volumes de Traitement

Le marché des biosimilaires en oncologie est également soutenu par l'expansion fondamentale de la population traitée en oncologie, ce qui offre aux fournisseurs de biosimilaires une base clinique plus large à servir, même sans gains de parts significatifs sur les produits originateurs. Une étude de 2026 publiée dans The Lancet Oncology a également projeté que l'incidence mondiale diagnostiquée du cancer passerait de 13,58 millions en 2025 à 19,32 millions d'ici 2050, avec les cancers du poumon, du sein et de la prostate restant parmi les volumes diagnostiqués les plus importants, ce qui est particulièrement pertinent car plusieurs de ces indications utilisent déjà des biologiques ou sont susceptibles d'attirer de futurs développements de biosimilaires.[3]Soerjomataram I, et al., "Estimation de l'Incidence Mondiale Totale et Diagnostiquée du Cancer et de la Distribution par Stade de 1990 à 2050, Une Analyse par Simulation de 17 Cancers," The Lancet Oncology, thelancet.com Cela signifie que le marché des biosimilaires en oncologie bénéficie non seulement de la substitution, mais aussi de l'arrivée de nouveaux patients qui peuvent entrer dans le traitement par des options biologiques à moindre coût dès le départ. L'effet est particulièrement important dans les systèmes de santé sensibles aux prix, où la disponibilité des biosimilaires peut faire passer la thérapie biologique d'un accès limité à une utilisation routinière plus large. En conséquence, le marché des biosimilaires en oncologie dispose d'une base de croissance qui combine la hausse de l'incidence du cancer avec une pression continue pour améliorer l'accessibilité financière.

Adoption par les Hôpitaux et les Groupements d'Achats Oncologiques de Contrats de Biosimilaires

Les achats hospitaliers restent l'un des moteurs opérationnels les plus puissants du marché des biosimilaires en oncologie, car de nombreux biosimilaires oncologiques de premier plan sont encore administrés dans des centres de perfusion institutionnels. La même étude JAMA a montré que l'adoption des biosimilaires dans les hôpitaux américains était déjà très avancée pour le bevacizumab, le trastuzumab et le rituximab en 2024, ce qui indique que les systèmes institutionnels sont devenus à l'aise pour convertir la demande de biologiques en schémas d'achat préférentiels de biosimilaires. Une enquête de 2025 sur la pharmacie oncologique a révélé que plus de 90% des établissements avaient au moins un biosimilaire préféré dans leur formulaire, bien que les contraintes de remboursement limitent encore l'accès aux tarifs contractuels préférentiels pour de nombreux répondants, ce qui signifie que la discipline d'achat est forte mais pas sans friction. Cela est important pour le marché des biosimilaires en oncologie, car le pouvoir de contractualisation peut consolider rapidement les volumes une fois qu'un produit devient l'option institutionnelle préférée. Cela crée également un schéma à deux vitesses, où les systèmes intégrés progressent plus vite que les petits établissements communautaires qui font face à plus de complexités en matière de remboursement ou d'administration. Il en résulte que le marché des biosimilaires en oncologie dispose encore d'une marge d'approfondissement dans les circuits hospitaliers, même avant que chaque molécule n'atteigne un niveau de confort total chez les médecins.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prudence des Prescripteurs en Oncologie sur l'Interchangeabilité et l'Immunogénicité | -1.8% | Mondial, avec la plus forte sensibilité en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Exigences Complexes en Matière de Développement Clinique et de Fabrication | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Contentieux sur les Brevets et Extensions d'Exclusivité des Produits de Référence | -1.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Politiques de Remboursement et de Substitution en Pharmacie Inégales selon les Pays | -1.0% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prudence des Prescripteurs en Oncologie sur l'Interchangeabilité et l'Immunogénicité

La prudence des prescripteurs reste un frein réel pour le marché des biosimilaires en oncologie, car la contractualisation institutionnelle peut faire évoluer la sélection des produits plus rapidement que la confiance clinique individuelle. BioDrugs a également rapporté que 31,4% à 56,8% des oncologues coréens étaient réticents à faire passer des patients déjà établis sous biologiques originateurs, l'hésitation étant centrée sur les préoccupations d'immunogénicité et de continuité plutôt que sur un doute général quant à l'efficacité.[4]Kim H, et al., "Dévoiler le Paradoxe des Biosimilaires : Perceptions et Hésitations des Oncologues en Corée du Sud, Une Étude par Enquête en Ligne," BioDrugs, springer.com Une enquête auprès de cliniciens indiens publiée en 2025 a révélé que 69,2% estimaient que des écarts au-delà de la marge standard de bioéquivalence de 80% à 125% affecteraient l'utilisation clinique, ce qui montre que l'interprétation technique influence encore l'adoption pratique. Pour le marché des biosimilaires en oncologie, cela signifie que la formation, les données en vie réelle et la familiarité avec la substitution restent importantes, car l'hésitation clinique peut ralentir l'utilisation même lorsque les produits sont approuvés et disponibles. Cela signifie également que l'adoption peut continuer à être plus forte dans les voies institutionnelles que dans les contextes où la décision finale repose principalement sur le confort individuel du médecin.

Exigences Complexes en Matière de Développement Clinique et de Fabrication

Le marché des biosimilaires en oncologie est confronté à un frein technique plus profond, car la prochaine vague de produits est plus complexe que la première génération de biosimilaires d'anticorps monoclonaux. L'AAPS Journal a noté en 2026 que même l'évaluation standard de la biosimilarité des anticorps monoclonaux nécessite une préparation analytique en plusieurs étapes et des tests de dégradation strictement contrôlés, ce qui montre comment de petites différences de procédure peuvent influencer l'interprétation de la qualité. Cette complexité devient plus importante à mesure que les développeurs se tournent vers les inhibiteurs de points de contrôle immunitaire et d'autres biologiques oncologiques avancés, où la précision de fabrication, les dossiers de comparabilité et la cohérence réglementaire deviennent tous plus difficiles à gérer à grande échelle. Le marché des biosimilaires en oncologie ne se développe donc pas simplement parce que les brevets approchent de leur expiration, car chaque lancement dépend encore de travaux de développement coûteux, d'analyses robustes et d'une production commerciale fiable. Ces exigences peuvent allonger les délais, limiter le nombre d'entrants crédibles et augmenter le risque que certaines opportunités restent sous-développées même lorsque les conditions de la demande sont favorables. En termes pratiques, le marché des biosimilaires en oncologie peut continuer à croître rapidement. Cependant, le seuil technique signifie que l'expansion favorisera toujours les entreprises dotées de solides capacités en biologiques plutôt que les entreprises qui n'apportent qu'une ambition tarifaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Indication : Le Cancer du Sein Ancre les Revenus ; Le Cancer du Poumon Redéfinit la Croissance

Le cancer du sein a représenté 28,15% de la part du marché des biosimilaires en oncologie en 2025, ce qui l'a maintenu en tête, car les biosimilaires du trastuzumab sont déjà profondément intégrés dans les voies de traitement HER2-positif. Cette position reflète à la fois la familiarité clinique et la maturité commerciale, puisque les biosimilaires du trastuzumab ont eu suffisamment de temps pour dépasser l'adoption précoce et entrer dans l'utilisation routinière dans les principaux établissements institutionnels. Aux États-Unis, la catégorie des biosimilaires du trastuzumab a entamé 2026 avec sept produits concurrents, et Samsung Bioepis a rapporté des parts de catégorie de 31% pour Kanjinti, 25% pour Trazimera et 24% pour Ogivri, ce qui montre à quel point la concurrence est déjà dense dans ce segment du marché des biosimilaires en oncologie. Le cancer du sang reste également une base de revenus significative, car les biosimilaires du rituximab ont atteint un stade d'adoption institutionnelle avancée, avec une utilisation des biosimilaires atteignant 84% en 2024 dans l'échantillon d'hôpitaux américains couvert par JAMA. Le cancer colorectal ajoute une autre couche importante, car les biosimilaires du bevacizumab ont déjà un rôle économique validé dans les contextes de traitement métastatique.

Une étude de 2025 publiée dans le Journal of Medical Economics a révélé que le bevacizumab-bvzr offrait les plus grandes économies de coûts et le plus faible nombre nécessaire à convertir parmi les options biosimilaires dans le cancer colorectal métastatique, ce qui renforce la pertinence commerciale de cette indication pour le marché des biosimilaires en oncologie. Le cancer du poumon est l'indication à la croissance la plus rapide avec un CAGR de 16,75%, et cette perspective est soutenue par la charge de la maladie ainsi que par le potentiel d'expansion future des biosimilaires d'inhibiteurs de points de contrôle immunitaire. Le Centre International de Recherche sur le Cancer a identifié le cancer du poumon comme le cancer le plus incident au niveau mondial en 2024, avec 2,6 millions de nouveaux cas, et également la principale cause de décès par cancer, ce qui signifie que la base de patients derrière cette partie du marché des biosimilaires en oncologie est à la fois large et persistante. Les indications à plus faible part, comme les cancers ovarien, gastrique et autres, restent plus modestes aujourd'hui. Cependant, elles restent importantes car l'étendue des indications dans les contextes de traitement liés au bevacizumab permet au secteur des biosimilaires en oncologie d'étendre sa valeur à plusieurs départements d'oncologie sans avoir besoin d'un modèle de commercialisation distinct pour chaque type de tumeur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Classe Médicamenteuse : Les Anticorps Monoclonaux Dominent ; Les Candidats Inhibiteurs de Points de Contrôle Immunitaire s'Accélèrent

Les anticorps monoclonaux ont détenu 68,54% de la taille du marché des biosimilaires en oncologie en 2025, ce qui reflète la forte position commerciale des biosimilaires du trastuzumab, du bevacizumab et du rituximab dans les utilisations oncologiques des tumeurs solides et hématologiques. Leur avance est liée à une combinaison de produits de référence matures, de voies cliniques bien comprises et du fait que les hôpitaux savent déjà comment contractualiser et administrer ces thérapies à grande échelle. Les G-CSF constituent la deuxième classe majeure, car ils soutiennent la gestion de la neutropénie liée à la chimiothérapie, et une enquête de 2025 sur la pharmacie oncologique a rapporté une utilisation moyenne pondérée des biosimilaires de 88% pour le filgrastim et de 52% pour le pegfilgrastim, ce qui suggère que les soins de support disposent encore d'une marge de conversion significative sur le marché des biosimilaires en oncologie.[5]Jain A, et al., "Perceptions et Adoption des Biosimilaires en Oncologie par les Cliniciens en Inde, Résultats d'une Enquête Nationale," Indian Journal of Medical and Paediatric Oncology, thieme.com Les agents hématopoïétiques restent également une partie mature de la demande, avec une pénétration institutionnelle proche de 84%, ce qui soutient leur rôle en tant que composante stable mais moins dynamique du marché des biosimilaires en oncologie. La structure actuelle des classes repose donc encore fortement sur des molécules établies, ce qui rend la concentration des revenus plus forte au niveau de la molécule qu'au niveau de l'entreprise.

Le changement le plus rapide se produit dans la catégorie autres, dont la croissance est prévue à un CAGR de 18,16% jusqu'en 2031, car elle capture les futures opportunités de biosimilaires liés aux inhibiteurs de points de contrôle immunitaire et au VEGF. Samsung Bioepis a annoncé des données préliminaires positives de Phase 1 et de Phase 3 en juin 2026 pour SB27, son biosimilaire proposé au pembrolizumab, incluant une équivalence pharmacocinétique et un taux de réponse objectif équivalent dans le cancer du poumon non à petites cellules à la semaine 24, ce qui en fait l'un des signes les plus clairs que le secteur des biosimilaires en oncologie approche de la prochaine frontière commerciale. À mesure que ces actifs se rapprochent du dépôt et du lancement, le marché des biosimilaires en oncologie devrait devenir moins dépendant des seuls cycles de prix des anticorps monoclonaux de première génération. Ce changement est important car la prochaine phase du marché des biosimilaires en oncologie pourrait être moins déterminée par le nombre d'entrants dans les classes plus anciennes et davantage par les entreprises qui arrivent en premier dans des catégories d'immuno-oncologie plus récentes et plus complexes.

Par Voie d'Administration : L'Intraveineuse Bien Établie ; La Sous-cutanée en Progression Urgente

L'administration intraveineuse a représenté une part de 79,15% en 2025, ce qui montre que le marché des biosimilaires en oncologie reste fermement ancré dans le modèle de perfusion hospitalière, où les biologiques administrés par les médecins dominent les revenus. Cette voie reste la plus forte car les biosimilaires oncologiques les plus utilisés aujourd'hui, notamment le trastuzumab, le bevacizumab et le rituximab, ont été conçus autour de contextes de soins par perfusion et de flux de remboursement établis. La répartition des voies reflète également le fait que les achats institutionnels sont plus faciles à standardiser lorsque les produits transitent par des centres de perfusion centralisés plutôt que par des contextes d'auto-administration dispersés. Cela confère aux produits intraveineux un avantage structurel sur le marché actuel des biosimilaires en oncologie, en particulier lorsque les systèmes hospitaliers cherchent à aligner la contractualisation, le stockage et le remboursement à travers un ensemble plus restreint de produits préférés. Cela explique également pourquoi la concentration des voies reste élevée même si l'environnement de traitement plus large recherche des modèles d'administration plus rapides et moins gourmands en ressources.

L'administration sous-cutanée devrait croître à un CAGR de 17,45% jusqu'en 2031, ce qui en fait la voie à la progression la plus rapide, les prestataires cherchant des consultations plus courtes et un meilleur débit de patients. L'approbation en février 2026 des biosimilaires du dénosumab de Samsung Bioepis a contribué à renforcer la confiance dans l'administration sous-cutanée des biosimilaires liés à l'oncologie et a ajouté de l'élan à l'idée que les formats non perfusés peuvent soutenir une utilisation plus large lorsque le contexte clinique le permet. Cette voie devrait bénéficier à la fois de la commodité pour les patients et de l'efficacité du système, car une administration plus courte peut soulager la pression sur la capacité de perfusion tout en ouvrant plus de place pour des soins en dehors des contextes traditionnels à haute intensité. Les fabricants sont également susceptibles d'utiliser la conception des dispositifs et la simplicité d'administration comme facteurs de différenciation, ce qui signifie que la concurrence sur les voies au sein du marché des biosimilaires en oncologie peut de plus en plus impliquer des choix de modèles de service ainsi que la tarification des molécules. À terme, le secteur des biosimilaires en oncologie devrait voir la répartition des voies devenir plus équilibrée, mais l'administration intraveineuse devrait rester la base la plus importante pendant la majeure partie de la période de prévision.

Par Canal de Distribution : Les Pharmacies Hospitalières Commandent le Volume ; Les Circuits Spécialisés Affichent une Dynamique Plus Rapide

Les pharmacies hospitalières ont capté 68,11% des revenus en 2025, ce qui confirme que le marché des biosimilaires en oncologie dépend encore principalement de la dispensation institutionnelle liée à la thérapie par perfusion et au contrôle centralisé des formulaires. Ce canal est en tête car la sélection des produits commence souvent par l'économie des achats, les conditions contractuelles et la logique de remboursement plutôt que par le choix direct du consommateur. Une enquête de 2025 sur la pharmacie oncologique a indiqué que les décisions relatives aux formulaires dans ces contextes sont d'abord motivées par le coût d'acquisition, puis par le remboursement, ce qui correspond à la réalité opérationnelle actuelle du marché des biosimilaires en oncologie, où les hôpitaux recherchent des économies prévisibles et une simplicité opérationnelle. Les pharmacies de détail jouent un rôle plus modeste, car la plupart des biosimilaires oncologiques ne transitent pas encore par les circuits de dispensation au détail habituels, bien que certains produits de soins de support puissent s'étendre à ce canal. La pénétration des pharmacies en ligne reste également limitée, car la gamme de produits et les voies de soins sont encore davantage centrées sur une administration clinique contrôle que sur une large distribution à domicile.

La croissance la plus rapide se situe dans la catégorie autres, dont l'expansion est projetée à un CAGR de 16,73% jusqu'en 2031, à mesure que les pharmacies spécialisées, les instituts gouvernementaux de lutte contre le cancer et les programmes structurés d'accès aux patients gagnent en pertinence. Biocon Biologics s'est associé à la Société Nationale du Cancer de Malaisie en juin 2025 pour fournir du trastuzumab biosimilaire, du pegfilgrastim et du bevacizumab aux patients confrontés à des retards de traitement en raison de contraintes budgétaires, ce qui montre comment les circuits non hospitaliers peuvent soutenir une expansion ciblée sur le marché des biosimilaires en oncologie. Ce canal gagne en importance car les systèmes de santé cherchent des moyens d'élargir l'accès sans construire chaque étape autour de la capacité de perfusion ambulatoire hospitalière. Cela s'aligne également sur l'évolution plus large vers une prestation de soins plus flexible, où la distribution spécialisée et les programmes d'accès public peuvent compléter les achats institutionnels formels. En conséquence, le marché des biosimilaires en oncologie devrait rester dominé par les hôpitaux, mais la croissance incrémentale des canaux devrait de plus en plus provenir de ces voies plus spécialisées et axées sur l'accès.

,

Analyse Géographique

L'Amérique du Nord a détenu 36,18% de la taille du marché des biosimilaires en oncologie en 2025, ce qui l'a maintenue comme le plus grand contributeur régional, car l'adoption hospitalière, la familiarité avec les biologiques et la profondeur de commercialisation y restent les plus fortes. Une étude JAMA a montré que l'utilisation des biosimilaires dans les hôpitaux américains avait déjà atteint 93% pour le bevacizumab, 87% pour le trastuzumab et 84% pour le rituximab en 2024, ce qui indique un environnement institutionnel mature pour le marché des biosimilaires en oncologie.[6]Wilfong LS, et al., "Une Enquête sur l'Adoption des Biosimilaires dans les Pratiques de Pharmacie Oncologique," Journal of Hematology Oncology Pharmacy, jhoponline.com Cette région continue également de bénéficier d'une large base installée de soins de perfusion oncologique, de grands payeurs et d'une gestion sophistiquée des formulaires, qui facilitent tous la mise en œuvre à grande échelle du changement de produit. L'Amérique du Nord reste donc la base de revenus la plus développée pour le marché des biosimilaires en oncologie, même si de nouvelles molécules commencent à modifier la composition concurrentielle.

L'Europe reste une région centrale pour le marché des biosimilaires en oncologie, car l'acceptation réglementaire et la discipline d'achat ont historiquement soutenu une normalisation plus précoce des biosimilaires que dans de nombreuses autres régions. L'approbation par la Commission Européenne en avril 2026 de POHERDY en tant que premier biosimilaire du pertuzumab approuvé en Europe a marqué un autre point important d'expansion du portefeuille pour le marché des biosimilaires en oncologie dans la région. L'Agence Européenne des Médicaments a également adopté un avis positif en juin 2026 pour le Dénosumab Ascend, recommandé comme biosimilaire de Xgeva pour la prévention des complications osseuses chez les adultes atteints d'un cancer avancé impliquant les os, ce qui élargit la gamme future des biosimilaires oncologiques dans les circuits européens. Ces étapes renforcent le rôle de l'Europe en tant que région où le marché des biosimilaires en oncologie continue de s'élargir grâce à la fois à la familiarité avec les politiques et à une expansion régulière des produits disponibles.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 18,05% jusqu'en 2031, ce qui montre que le marché des biosimilaires en oncologie a son élan futur le plus fort dans les grands systèmes de santé sensibles aux coûts. Le profil de croissance régional reflète la charge croissante du cancer, l'expansion des capacités de fabrication nationales et un besoin plus fort de fournir une thérapie biologique à moindre coût de traitement à des populations de patients plus larges. Les dernières statistiques mondiales sur le cancer du Centre International de Recherche sur le Cancer soutiennent ce contexte, avec une incidence du cancer qui continue d'augmenter dans le monde entier et crée une pression durable sur la demande dans les régions à forte population qui ont besoin d'une capacité de traitement oncologique abordable.

Paysage Concurrentiel

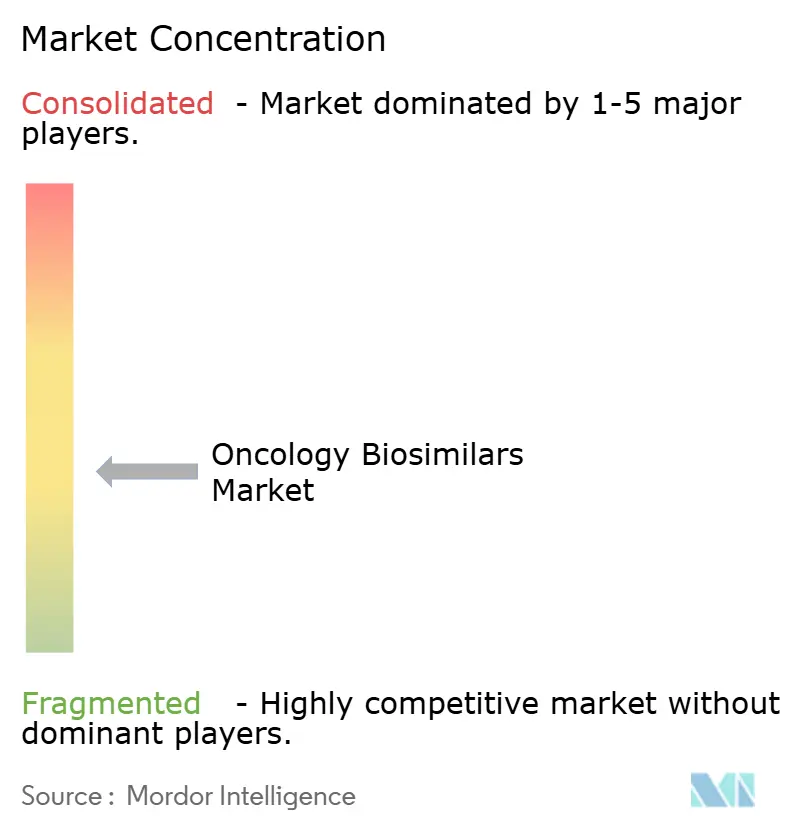

Le marché des biosimilaires en oncologie est fragmenté au niveau des entreprises, même si la concurrence commerciale se concentre autour d'un nombre plus restreint de molécules à fort volume et d'actifs de pipeline émergents. Aucune entreprise ne contrôle plus de 15% des revenus mondiaux du marché des biosimilaires en oncologie, ce qui signifie que le leadership dépend encore davantage de la position sur les molécules, de la profondeur de la contractualisation et de la portée régionale que d'une domination mondiale absolue. Les développeurs sud-coréens restent particulièrement visibles, car ils font avancer des programmes de nouvelle génération tout en maintenant une présence dans les catégories établies d'anticorps monoclonaux. Samsung Bioepis a renforcé cette position en mars 2026 en concluant un accord mondial de licence, de développement et de commercialisation avec Sandoz portant sur jusqu'à 5 candidats biosimilaires de nouvelle génération, ce qui montre comment le marché des biosimilaires en oncologie associe de plus en plus la force de développement asiatique à l'infrastructure d'accès au marché européen. Ce type de structure de partenariat est important car il réduit les frictions au lancement et permet aux entreprises de combiner capacité de fabrication, développement clinique et couverture commerciale sans avoir à construire chaque élément seul.

Le marché des biosimilaires en oncologie devient également plus concurrentiel grâce à l'expansion directe du portefeuille par des acteurs établis dans le domaine des biosimilaires. Biocon Biologics a reçu l'approbation de la FDA américaine en avril 2025 pour Jobevne, son biosimilaire du bevacizumab, ce qui a étendu sa portée en matière de biosimilaires oncologiques au-delà d'OGIVRI et de FULPHILA et a renforcé son rôle dans les catégories oncologiques administrées en milieu hospitalier. Organon et Henlius ont également élargi la pression concurrentielle grâce aux approbations de POHERDY aux États-Unis et en Europe, ce qui a ajouté la première entrée de biosimilaire du pertuzumab dans un domaine de traitement HER2 stratégiquement important. Ces mouvements montrent que le marché des biosimilaires en oncologie n'est plus défini uniquement par la concurrence sur les prix dans les classes matures, car le calendrier du portefeuille et la capacité à obtenir des approbations de première vague dans de nouvelles molécules deviennent tout aussi importants.

La prochaine phase du marché des biosimilaires en oncologie récompensera probablement les entreprises capables de démontrer à la fois une profondeur scientifique et une discipline commerciale dans des lancements complexes. La mise à jour clinique de SB27 par Samsung Bioepis en juin 2026 suggère que la concurrence des biosimilaires du pembrolizumab se rapproche d'un point où les premiers entrants crédibles pourraient influencer les futures économies de traitement oncologique bien au-delà des catégories matures actuelles du trastuzumab et du bevacizumab. Teva a également ajouté une pression concurrentielle en mars 2026 lorsqu'elle a reçu l'approbation de la FDA américaine pour Ponlimsi en tant que biosimilaire de Prolia et a simultanément fait avancer l'examen de son biosimilaire de l'omalizumab, montrant que les grandes entreprises élargissent encore leur exposition aux biologiques par l'exécution réglementaire. Dans l'ensemble, le marché des biosimilaires en oncologie reste fragmenté, mais les entreprises capables de combiner des approbations opportunes, un approvisionnement évolutif et une stratégie de partenariat disciplinée sont susceptibles de façonner le prochain niveau de leadership.

Leaders du Secteur des Biosimilaires en Oncologie

-

Amgen Inc.

-

Celltrion, Inc.

-

Pfizer Inc.

-

Samsung Bioepis Co., Ltd.

-

Sandoz Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Samsung Bioepis a rapporté des données préliminaires positives de Phase 1 et de Phase 3 pour SB27, son biosimilaire proposé de Keytruda (pembrolizumab). La Phase 1 a démontré une équivalence pharmacocinétique. La Phase 3 a démontré un taux de réponse objectif équivalent dans le cancer du poumon non à petites cellules à la semaine 24.

- Juin 2026 : Le Comité des Médicaments à Usage Humain de l'Agence Européenne des Médicaments a adopté un avis positif pour le Dénosumab Ascend en tant que biosimilaire de Xgeva, recommandé pour la prévention des complications osseuses chez les adultes atteints d'un cancer avancé impliquant les os.

- Avril 2026 : La Commission Européenne a accordé une autorisation de mise sur le marché pour POHERDY en tant que premier biosimilaire du pertuzumab approuvé en Europe, couvrant toutes les indications du produit de référence PERJETA.

- Mars 2026 : Samsung Bioepis a conclu un accord mondial de licence, de développement et de commercialisation avec Sandoz portant sur jusqu'à 5 candidats biosimilaires de nouvelle génération, dont SB36.

- Mars 2026 : Teva Pharmaceutical a reçu l'approbation de la FDA pour Ponlimsi en tant que biosimilaire de Prolia et son candidat biosimilaire de l'omalizumab a également été accepté pour examen par la FDA et l'Agence Européenne des Médicaments.

Périmètre du Rapport Mondial sur le Marché des Biosimilaires en Oncologie

Le Marché des Biosimilaires en Oncologie comprend les médicaments biologiques hautement similaires aux biologiques de référence approuvés et utilisés pour le traitement et les soins de support de divers cancers. Ces produits ne présentent pas de différences cliniquement significatives en termes de sécurité, d'efficacité et de qualité, tout en offrant une alternative plus rentable aux biologiques originateurs. Le marché est porté par la charge mondiale croissante du cancer, les expirations de brevets des biologiques oncologiques blockbusters, les voies réglementaires favorables et l'adoption croissante des biosimilaires pour améliorer l'accès des patients et réduire les dépenses de santé.

Le marché des biosimilaires en oncologie est segmenté par indication, classe médicamenteuse, voie d'administration, canal de distribution et géographie. Par indication, il est subdivisé en cancer du sein, cancer du poumon, cancer colorectal, cancer du sang, cancer du foie, cancer de la prostate, cancer gastrique, cancer ovarien et autres. Par classe médicamenteuse, il est segmenté en anticorps monoclonaux, facteurs de stimulation des colonies de granulocytes, agents hématopoïétiques et autres. Par voie d'administration, le marché est segmenté en intraveineuse et sous-cutanée. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Cancer du Sein |

| Cancer du Poumon |

| Cancer Colorectal |

| Cancer du Sang |

| Cancer du Foie |

| Cancer de la Prostate |

| Cancer Gastrique |

| Cancer Ovarien |

| Autres (Cancer du Pancréas, Myélome Multiple, etc.) |

| Anticorps Monoclonaux |

| Facteurs de Stimulation des Colonies de Granulocytes |

| Agents Hématopoïétiques |

| Autres (Inhibiteurs de Points de Contrôle Immunitaire, Inhibiteurs du VEGF, etc.) |

| Intraveineuse |

| Sous-cutanée |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Autres (Pharmacies Spécialisées, Instituts Gouvernementaux de Lutte contre le Cancer, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Indication | Cancer du Sein | |

| Cancer du Poumon | ||

| Cancer Colorectal | ||

| Cancer du Sang | ||

| Cancer du Foie | ||

| Cancer de la Prostate | ||

| Cancer Gastrique | ||

| Cancer Ovarien | ||

| Autres (Cancer du Pancréas, Myélome Multiple, etc.) | ||

| Par Classe Médicamenteuse | Anticorps Monoclonaux | |

| Facteurs de Stimulation des Colonies de Granulocytes | ||

| Agents Hématopoïétiques | ||

| Autres (Inhibiteurs de Points de Contrôle Immunitaire, Inhibiteurs du VEGF, etc.) | ||

| Par Voie d'Administration | Intraveineuse | |

| Sous-cutanée | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Autres (Pharmacies Spécialisées, Instituts Gouvernementaux de Lutte contre le Cancer, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance actuelles pour les biosimilaires en oncologie jusqu'en 2031 ?

Le marché des biosimilaires en oncologie devrait passer de 12,81 milliards USD en 2026 à 24,96 milliards USD d'ici 2031 à un CAGR de 14,25%, soutenu par l'adoption hospitalière, la pression des payeurs et une population croissante de patients traités pour le cancer.

Quelle indication contribue le plus aux revenus aujourd'hui ?

Le cancer du sein est l'indication dominante, avec une part de 28,15% en 2025, principalement parce que les biosimilaires du trastuzumab sont déjà bien établis dans les voies de traitement HER2-positif.

Quelle partie de la gamme de produits connaît la croissance la plus rapide ?

La catégorie autres de la classe médicamenteuse devrait croître à un CAGR de 18,16% jusqu'en 2031, reflétant le potentiel commercial des futurs lancements de biosimilaires d'inhibiteurs de points de contrôle immunitaire et apparentés.

Pourquoi l'Amérique du Nord reste-t-elle le plus grand contributeur régional ?

L'Amérique du Nord a détenu une part de 36,18% en 2025, car l'adoption des biosimilaires en milieu hospitalier est déjà élevée pour le bevacizumab, le trastuzumab et le rituximab, et la région dispose d'une solide capacité d'achat institutionnel.

Quel est le principal défi qui freine une adoption plus large ?

La prudence des prescripteurs reste un obstacle significatif, notamment en ce qui concerne la substitution et l'immunogénicité, même si l'utilisation institutionnelle est déjà forte dans de nombreux systèmes hospitaliers.

Quel canal de distribution est le plus important actuellement ?

Les pharmacies hospitalières restent le canal dominant avec une part de 68,11% en 2025, tandis que les pharmacies spécialisées et autres circuits d'accès structurés connaissent une croissance plus rapide à un CAGR de 16,73%.

Dernière mise à jour de la page le: