Taille et Part du Marché de la Thérapie Biologique du Cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 128.67 Milliards de dollars |

| Taille du Marché (2030) | 177.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Thérapie Biologique du Cancer par Mordor Intelligence

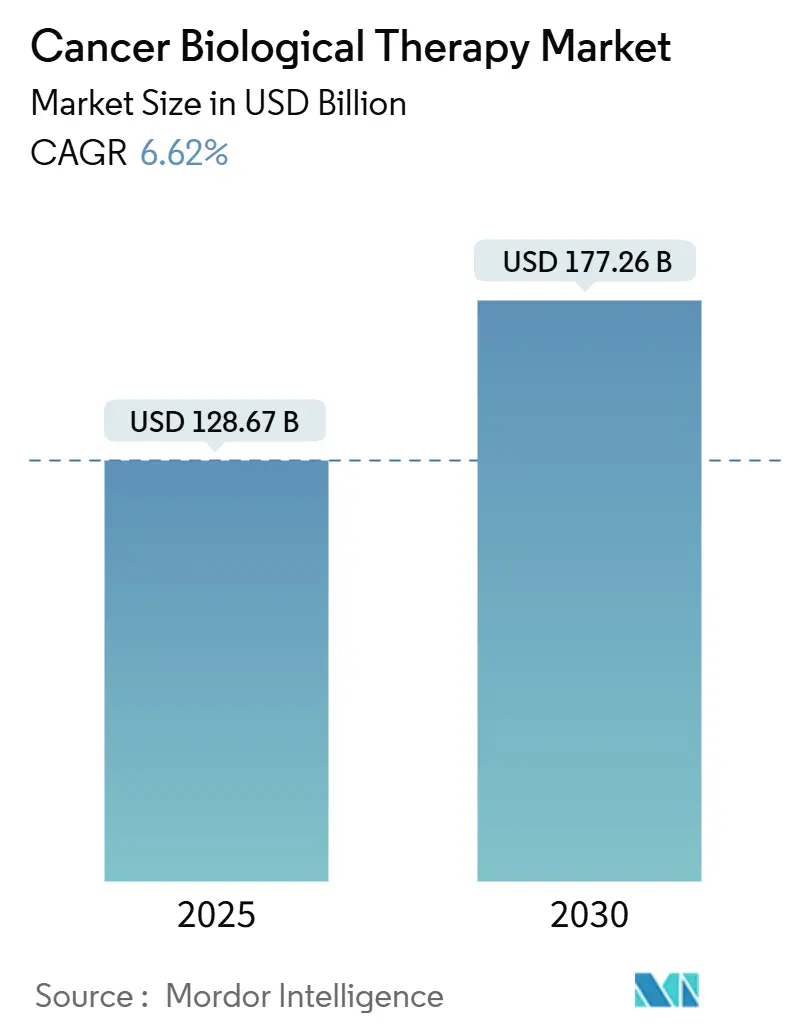

La taille du marché de la thérapie biologique du cancer s'élevait à 128,67 milliards USD en 2025 et devrait atteindre 177,26 milliards USD d'ici 2030, progressant à un CAGR de 6,62 %. La demande résiliente pour les immunothérapies ciblées, l'approbation réglementaire rapide des thérapies cellulaires de nouvelle génération et les investissements soutenus dans la médecine de précision soutiennent cette croissance. Les désignations de percée pour les candidats CAR-T tels que l'afamitresgene autoleucel et l'obecabtagene autoleucel illustrent comment des voies d'examen simplifiées raccourcissent le délai de mise sur le marché et élargissent la population traitée. L'intensification des consolidations — l'acquisition de Poseida par Roche et le rachat d'Ambrx par Johnson & Johnson — signale la concentration du secteur sur des plateformes différenciées combinant puissance et profils de sécurité gérables. L'expansion parallèle des capacités de fabrication, notamment la multiplication par quatre de la production CAR-T de Gilead, vise à atténuer les contraintes d'approvisionnement. Du côté de la demande, l'élargissement des programmes de dépistage, la sélection thérapeutique guidée par les biomarqueurs et le vieillissement démographique élargissent les bassins de patients éligibles, tandis que la vigilance des payeurs et la législation de maîtrise des coûts tempèrent la réalisation des prix.

Points Clés du Rapport

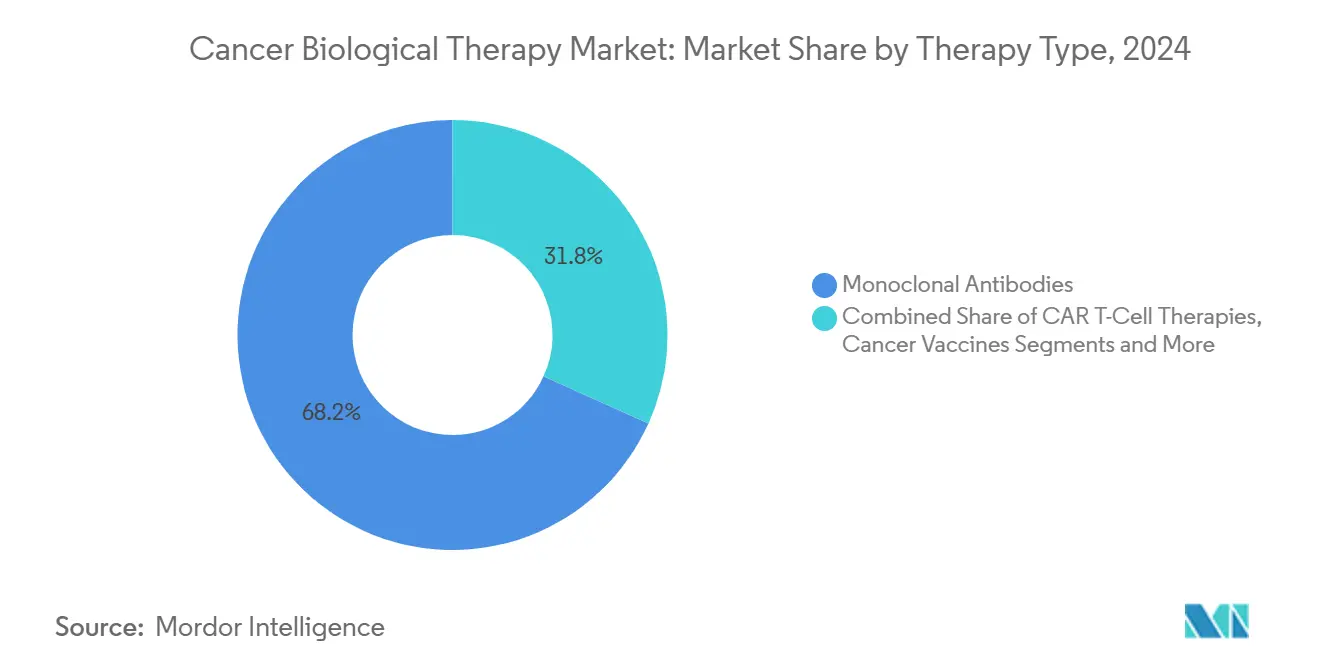

- Par type de thérapie, les anticorps monoclonaux représentaient 68,24 % de la part du marché de la thérapie biologique du cancer en 2024, tandis que les thérapies par cellules CAR-T devraient afficher le CAGR le plus élevé de 9,37 % jusqu'en 2030..

- Par type de cancer, le cancer du poumon représentait 21,35 % des revenus de 2024, tandis que les tumeurs malignes hématologiques devraient se développer au CAGR le plus rapide de 10,36 % sur la période de prévision.

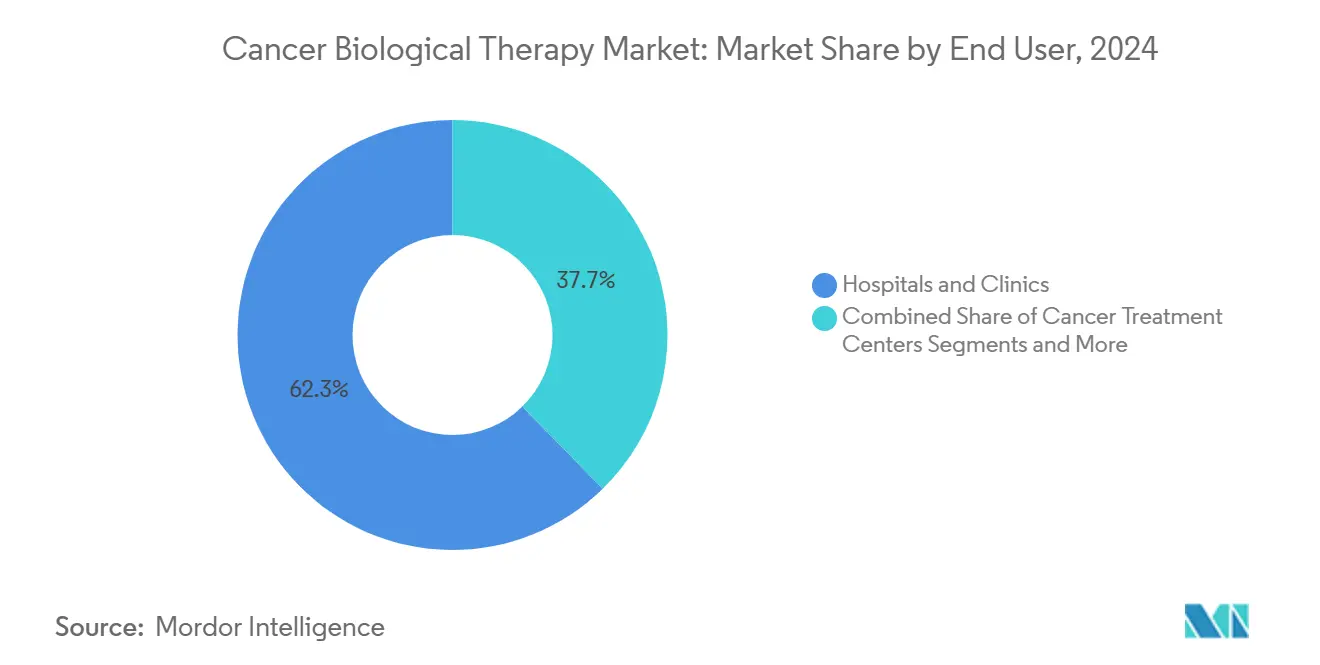

- Par utilisateur final, les hôpitaux et cliniques détenaient 62,31 % des dépenses en 2024 ; les centres de traitement du cancer devraient mener la croissance avec un CAGR de 8,24 % jusqu'en 2030.

- Par voie d'administration, l'administration intraveineuse représentait 67,36 % de l'adoption en 2024, mais l'administration intratumorale devrait progresser à un CAGR de 9,72 %.

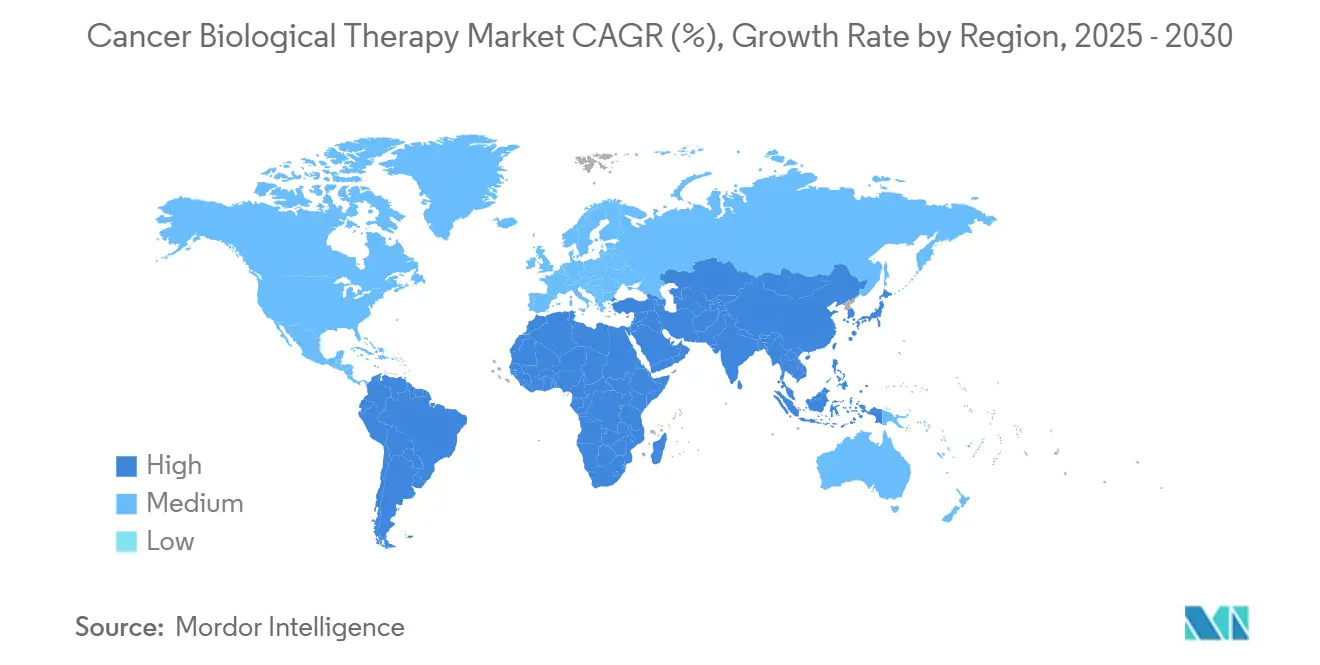

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 33,57 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,41 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Thérapie Biologique du Cancer

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'incidence du cancer et vieillissement démographique | +1.8% | Amérique du Nord, Europe, marchés émergents mondiaux | Long terme (≥ 4 ans) |

| Approbations réglementaires accélérées et désignations de percée | +1.2% | Mondial, porté par la FDA et l'EMA | Moyen terme (2-4 ans) |

| Élargissement des indications pour les immunothérapies existantes | +0.9% | Amérique du Nord et UE en cœur, APAC émergent | Moyen terme (2-4 ans) |

| Croissance de l'oncologie de précision et des thérapies guidées par les biomarqueurs | +1.1% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Découverte d'anticorps assistée par l'IA raccourcissant les cycles de développement | +0.7% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Biologiques multi-spécifiques émergents et de nouvelle génération permettant une efficacité accrue | +0.8% | États-Unis, UE, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence du Cancer et Vieillissement Démographique

Le nombre de nouveaux cancers diagnostiqués augmente parallèlement à l'espérance de vie plus élevée, en particulier en Amérique du Nord et en Europe, où les personnes âgées de 65 ans et plus représentent la cohorte à la croissance la plus rapide.[1]Vanessa Bernal, « Essais cliniques de phase 1 : défis et opportunités en Amérique latine », Journal of Immunotherapy and Precision Oncology, jipo.innovationsjournals.comLes programmes de détection précoce élèvent les taux de diagnostic et allongent les parcours thérapeutiques, augmentant la demande en volume de biologiques. L'Amérique latine anticipe une hausse de 66 % de l'incidence d'ici 2040, soulignant des besoins de traitement non satisfaits. Parallèlement, les économies émergentes canalisent des ressources vers des biologiques rentables et la fabrication locale pour réduire les inégalités d'accès.

Approbations Réglementaires Accélérées et Désignations de Percée pour les Biologiques

Sept produits CAR-T avaient reçu l'approbation de la FDA en janvier 2025, reflétant un rythme sans précédent d'action réglementaire.[2]U.S. Food and Drug Administration, « Harmonisation réglementaire internationale », U.S. Food and Drug Administration, fda.govLes lignes directrices du Conseil international pour l'harmonisation ont réduit les essais redondants, comprimant les délais de lancement mondiaux. Le règlement de l'Union européenne sur l'évaluation des technologies de santé, en vigueur en 2025, harmonise l'évaluation des preuves entre les États membres, créant une voie plus claire vers le remboursement.

Élargissement des Indications pour les Immunothérapies Existantes

Les inhibiteurs de points de contrôle et les anticorps monoclonaux s'adressent désormais aux tumeurs agnostiques au tissu définies par des biomarqueurs, telles que les tumeurs malignes dMMR/MSI-H.[3]James Kelland, « Approbations de médicaments agnostiques au tissu guidées par la cible — Une nouvelle voie de développement des médicaments », Cancers (MDPI), mdpi.com Les revenus d'Opdivo de Bristol Myers Squibb ont progressé de 9 % en glissement annuel au premier trimestre 2025 après les approbations de combinaisons pour le carcinome hépatocellulaire et le cancer colorectal. L'étendue des indications tire parti des profils de sécurité connus, réduit le risque de développement et soutient les revenus tout au long du cycle de vie.

Croissance de l'Oncologie de Précision et des Thérapies Guidées par les Biomarqueurs

Les approbations agnostiques au tissu pour les inhibiteurs de fusion NTRK larotrectinib et entrectinib illustrent le pivot de l'histologie vers les signatures génomiques. La baisse des coûts de séquençage et les plateformes bioinformatiques robustes permettent une correspondance des biomarqueurs en temps réel, améliorant l'efficacité thérapeutique et l'acceptation par les payeurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de traitement élevés et obstacles au remboursement | −1.4% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Événements indésirables liés à l'immunité et préoccupations de sécurité | −0.8% | Mondial, affectant l'adoption des CAR-T et des points de contrôle | Moyen terme (2-4 ans) |

| Capacité de fabrication limitée pour les vecteurs viraux et les thérapies cellulaires | −1.0% | États-Unis, UE, pôles APAC sélectionnés | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire autour des nouveaux biologiques modulaires | −0.6% | Dépendant de la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Traitement Élevés et Obstacles au Remboursement

Vingt-deux des trente-neuf nouveaux médicaments oncologiques ne bénéficiaient pas de remboursement au Maroc en 2024, illustrant les lacunes en matière d'accessibilité financière. La loi américaine sur la réduction de l'inflation exerce une pression sur les prix après le lancement, tandis que les ajustements des paiements Medicare pèsent sur les pratiques oncologiques. À l'inverse, le Brésil a réalisé des économies de 55,9 % grâce à la substitution par des biosimilaires, signalant un modèle émergent pour les marchés à budget limité.

Événements Indésirables Liés à l'Immunité et Préoccupations de Sécurité

Le syndrome de libération de cytokines (SLC) et le syndrome de neurotoxicité associé aux cellules effectrices immunitaires (ICANS) nécessitent une surveillance intensive et des centres spécialisés. Les avertissements encadrés en noir de la FDA concernant les tumeurs malignes secondaires émis en 2024 renforcent la vigilance des cliniciens. Les protocoles à base de tocilizumab et de corticostéroïdes ont réduit les taux d'événements de grade 3/4, mais les préoccupations influencent encore le comportement de prescription.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : Les Anticorps Monoclonaux Dominent Malgré l'Accélération des CAR-T

La taille du marché de la thérapie biologique du cancer pour les anticorps monoclonaux a atteint 87,8 milliards USD en 2024, équivalant à une part de 68,24 %. Les profils de sécurité familiers, la fabrication évolutive et les indications multi-tumorales soutiennent cette domination. Les inhibiteurs de points de contrôle immunitaires maintiennent leur résilience en termes de revenus grâce à des combinaisons élargies. Parallèlement, les thérapies CAR-T devraient afficher un CAGR de 9,37 % et capter des indications hématologiques croissantes jusqu'en 2030. Les conjugués anticorps-médicament gagnent en dynamisme alors que Johnson & Johnson intègre la technologie de liaison spécifique au site d'Ambrx, élargissant l'applicabilité aux tumeurs solides.

La gravité des investissements se déplace désormais vers des constructions adaptables — bispécifiques et trispécifiques — qui promettent une cytotoxicité puissante avec une toxicité gérable. Les ambitions en matière de thérapie génique persistent, mais les goulots d'étranglement de fabrication retardent l'échelle commerciale. Les vaccins anticancéreux et les virus oncolytiques restent dans des phases de déploiement naissantes, souvent associés à des inhibiteurs de points de contrôle pour renforcer la réponse immunitaire. Les interleukines de nouvelle génération, telles que le N-803 d'ImmunityBio, induisent des réponses durables dans des indications de niche, tirant parti d'un codage de remboursement permanent pour accélérer l'adoption.

Par Type de Cancer : Les Tumeurs Malignes Hématologiques Dépassent les Tumeurs Solides

Le cancer du poumon a maintenu la plus grande part de revenus à 21,35 % de la part du marché de la thérapie biologique du cancer en 2024, soutenu par les anticorps ciblant l'EGFR et l'ALK. Les tumeurs malignes hématologiques, cependant, sont positionnées pour enregistrer un CAGR de 10,36 % jusqu'en 2030 à mesure que les approbations CAR-T se multiplient dans le lymphome à cellules B, la leucémie lymphoïde chronique et le myélome multiple. La trajectoire régulière du cancer du sein repose sur les conjugués anticorps-médicament ciblant HER2, tandis que le mélanome bénéficie de régimes à double point de contrôle. Les segments de la prostate et du côlon font face à la pression des biosimilaires, mais les nouvelles constructions ciblant le PSMA et les combinaisons CTLA-4 soutiennent les pipelines de recherche.

La profondeur du pipeline est la plus prononcée dans les cancers du sang, où les anticorps bispécifiques et les plateformes CAR-NK allogéniques visent à raccourcir les délais de fabrication et à élargir l'éligibilité. Les programmes CAR-T pour les tumeurs solides s'attaquent à l'hétérogénéité des antigènes et aux barrières du microenvironnement tumoral, avec les premières données ALA-CART de l'Université du Colorado démontrant la faisabilité dans la leucémie lymphoïde aiguë réfractaire.

Par Utilisateur Final : Les Centres de Traitement Spécialisés Gagnent du Terrain

Les hôpitaux et cliniques ont absorbé 62,31 % des revenus de 2024, bénéficiant de parcours de soins intégrés et de contrats avec les payeurs. Les centres de traitement du cancer dédiés devraient se développer à un CAGR de 8,24 % jusqu'en 2030 à mesure qu'ils affinent les flux de travail CAR-T et tirent parti de la fabrication au point de soins. Les instituts académiques restent essentiels, menant des essais en phase précoce et des recherches translationnelles qui alimentent les pipelines de commercialisation.

Une surveillance accrue de la sécurité favorise les établissements disposant d'équipes de soins intensifs disponibles en permanence, expérimentées dans la gestion du SLC et de l'ICANS. Ces centres raccourcissent les délais d'orientation et améliorent les résultats, incitant les payeurs à reconnaître leur proposition de valeur. Les extensions de téléoncologie soutiennent le suivi des soins, améliorant la fidélisation des patients.

Par Voie d'Administration : L'Innovation Intratumorale s'Accélère

L'administration intraveineuse a conservé une part de 67,36 % en 2024, ancrée par des protocoles de perfusion bien établis. Les modalités intratumorales devraient afficher un CAGR de 9,72 % à mesure que les injections localisées de virus oncolytiques et d'anticorps conjugués à des nanoparticules réduisent l'exposition systémique.

Les formulations sous-cutanées élargissent l'administration en ambulatoire, améliorant la commodité et réduisant la congestion des centres de perfusion. Les voies orales restent limitées aux adjuvants à petites molécules, mais des implants à libération prolongée sont en cours d'essais précoces visant à réduire les visites à l'hôpital.

Analyse Géographique

L'Amérique du Nord contrôlait 33,57 % des revenus mondiaux en 2024, portée par des dépenses élevées par habitant, l'adoption précoce de nouveaux biologiques et un remboursement favorable. Les États-Unis ont connu de multiples approbations accélérées en 2025, renforçant leur leadership. L'Alliance pancanadienne pharmaceutique du Canada négocie des accords collectifs, tempérant les prix de lancement tout en maintenant l'accès.

L'Europe suit avec une pénétration robuste des biosimilaires qui modère les prix facturés sans entraver l'adoption. Le cadre unifié d'évaluation des technologies de santé de la Commission européenne, en vigueur en 2025, rationalise les examens des preuves, réduisant les doublons entre les États membres. L'Allemagne et la France restent des moteurs de volume, tandis que l'Europe centrale et orientale réduit l'écart grâce aux appels d'offres transfrontaliers.

L'Asie-Pacifique devrait afficher un CAGR de 8,41 % jusqu'en 2030, catalysée par les incitations japonaises en médecine régénérative et le canal d'examen prioritaire accéléré de la Chine. Les sites chinois représentent désormais 24 % des emplacements mondiaux d'essais oncologiques, fournissant des données riches et accélérant les approbations nationales. La Corée du Sud et Singapour investissent dans la capacité de vecteurs viraux, aspirant au leadership régional en tant qu'organisations de développement et de fabrication sous contrat.

L'Amérique latine fait face à un double vent contraire de volatilité des devises et de remboursement limité. Néanmoins, l'Argentine et le Brésil renforcent les programmes de transfert de technologie pour localiser la fabrication de biosimilaires, améliorant l'accessibilité financière. Le Moyen-Orient et l'Afrique enregistrent une demande naissante, mais l'adoption par l'Arabie saoudite de la plateforme Cancer BioShield d'ImmunityBio illustre l'intérêt croissant pour les immunothérapies avancées.

Paysage Concurrentiel

La structure du secteur équilibre les avantages d'échelle des grands groupes pharmaceutiques avec l'agilité d'innovation des biotechs. Les leaders du marché se diversifient entre les modalités, réduisant le risque de revenus lié à une seule plateforme. L'accord de 1 milliard USD de Roche pour Poseida ajoute des actifs CAR-T d'édition génique, tandis que l'acquisition d'Ambrx par Johnson & Johnson pour 2 milliards USD approfondit les capacités en conjugués anticorps-médicament. L'acquisition de CN201 par Merck pour 1,3 milliard USD souligne l'appétit pour les anticorps bispécifiques.

Les collaborations se multiplient alors que les entreprises exploitent des forces complémentaires : Bristol Myers Squibb et BioNTech co-développent un bispécifique PD-1/VEGF, associant l'expertise clinique au savoir-faire en ARNm. Les organisations de développement et de fabrication sous contrat s'empressent d'élargir la capacité vectorielle, en concurrençant sur la qualité et le bilan réglementaire. Des chaînes d'approvisionnement efficaces confèrent un pouvoir de fixation des prix et raccourcissent les délais de commande.

Les entrants biosimilaires intensifient la pression dans le segment mature des anticorps monoclonaux, mais les innovateurs protègent leurs marges via des constructions de nouvelle génération et des extensions de cycle de vie. Les entreprises dotées d'algorithmes différenciés de gestion de la sécurité pour l'administration des CAR-T gagnent des parts d'orientation de la part des oncologistes communautaires à la recherche de centres spécialisés.

Leaders du Secteur de la Thérapie Biologique du Cancer

F. Hoffmann-La Roche Ltd.

Merck & Co., Inc.

Bristol-Myers Squibb Company

Novartis AG

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La FDA a accordé une approbation accélérée au sunvozertinib pour le CBNPC métastatique avec insertion dans l'exon 20 de l'EGFR.

- Juillet 2025 : La FDA a accordé une approbation accélérée au linvoseltamab-gcpt, un bispécifique dirigé contre le BCMA, pour le myélome multiple lourdement prétraité.

- Juin 2025 : La FDA a accordé une approbation accélérée au datopotamab deruxtecan-dlnk pour le CBNPC métastatique muté EGFR après une thérapie anti-EGFR antérieure et une chimiothérapie à base de platine.

Portée du Rapport sur le Marché Mondial de la Thérapie Biologique du Cancer

| Anticorps Monoclonaux |

| Inhibiteurs de Points de Contrôle Immunitaires |

| Cytokines et Interleukines |

| Thérapies par Cellules CAR-T |

| Vaccins Anticancéreux |

| Thérapies par Virus Oncolytiques |

| Thérapies Géniques |

| Conjugués Anticorps-Médicament |

| Transfert Adoptif de Cellules |

| Cancer du Poumon |

| Cancer du Sein |

| Tumeurs Malignes Hématologiques |

| Mélanome |

| Cancer de la Prostate |

| Cancer Colorectal |

| Autres Cancers |

| Hôpitaux et Cliniques |

| Centres de Traitement du Cancer |

| Instituts Académiques et de Recherche |

| Intraveineuse |

| Sous-cutanée |

| Orale |

| Intratumorale / Locale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | Anticorps Monoclonaux | |

| Inhibiteurs de Points de Contrôle Immunitaires | ||

| Cytokines et Interleukines | ||

| Thérapies par Cellules CAR-T | ||

| Vaccins Anticancéreux | ||

| Thérapies par Virus Oncolytiques | ||

| Thérapies Géniques | ||

| Conjugués Anticorps-Médicament | ||

| Transfert Adoptif de Cellules | ||

| Par Type de Cancer | Cancer du Poumon | |

| Cancer du Sein | ||

| Tumeurs Malignes Hématologiques | ||

| Mélanome | ||

| Cancer de la Prostate | ||

| Cancer Colorectal | ||

| Autres Cancers | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Traitement du Cancer | ||

| Instituts Académiques et de Recherche | ||

| Par Voie d'Administration | Intraveineuse | |

| Sous-cutanée | ||

| Orale | ||

| Intratumorale / Locale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la thérapie biologique du cancer en 2025 ?

Il a atteint 128,67 milliards USD et devrait grimper à 177,26 milliards USD d'ici 2030, reflétant un CAGR de 6,62 %.

Quel type de thérapie détient la part de revenus la plus élevée ?

Les anticorps monoclonaux étaient en tête avec 68,24 % des revenus mondiaux de 2024.

Quel segment se développe le plus rapidement ?

Les thérapies CAR-T devraient afficher un CAGR de 9,37 % jusqu'en 2030, notamment dans les cancers hématologiques.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,41 %, propulsée par la modernisation réglementaire et les investissements dans la fabrication.

Quel est le principal obstacle à une adoption plus large ?

Les coûts de traitement élevés et le remboursement incohérent entravent l'accès des patients, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: