Taille et part du marché des thérapeutiques peptidiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.68 Milliards de dollars |

| Taille du Marché (2031) | 70.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.16% CAGR |

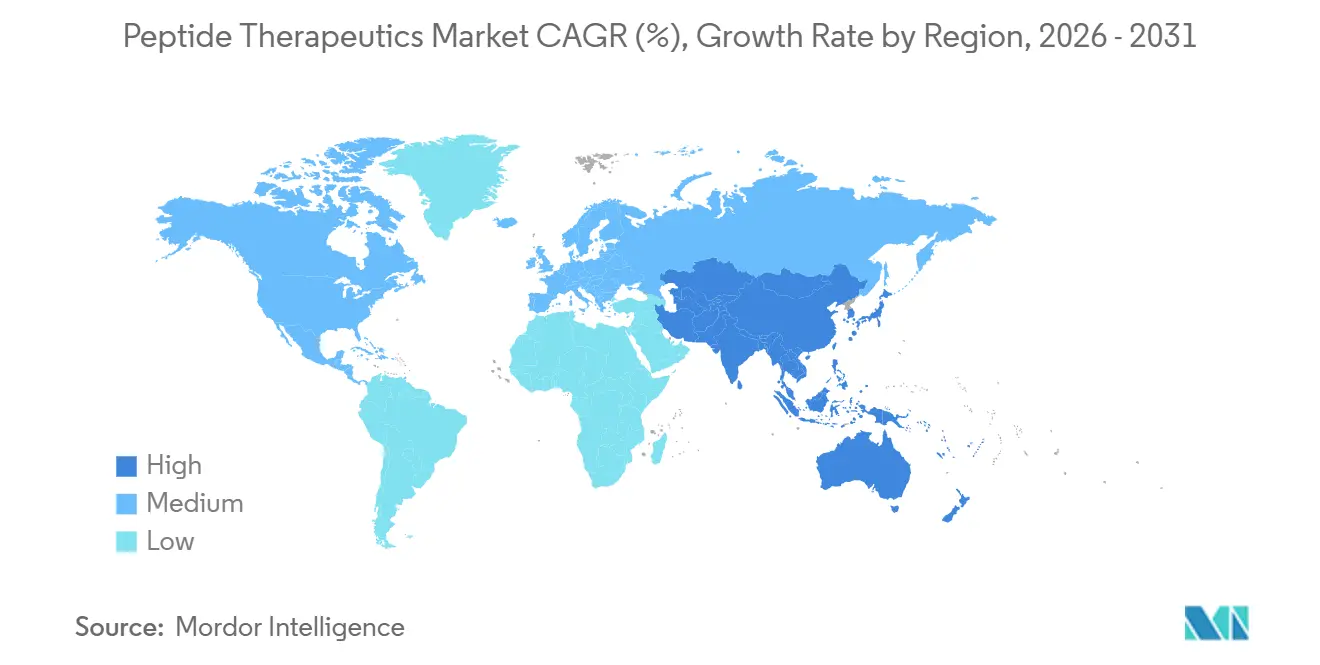

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques peptidiques par Mordor Intelligence

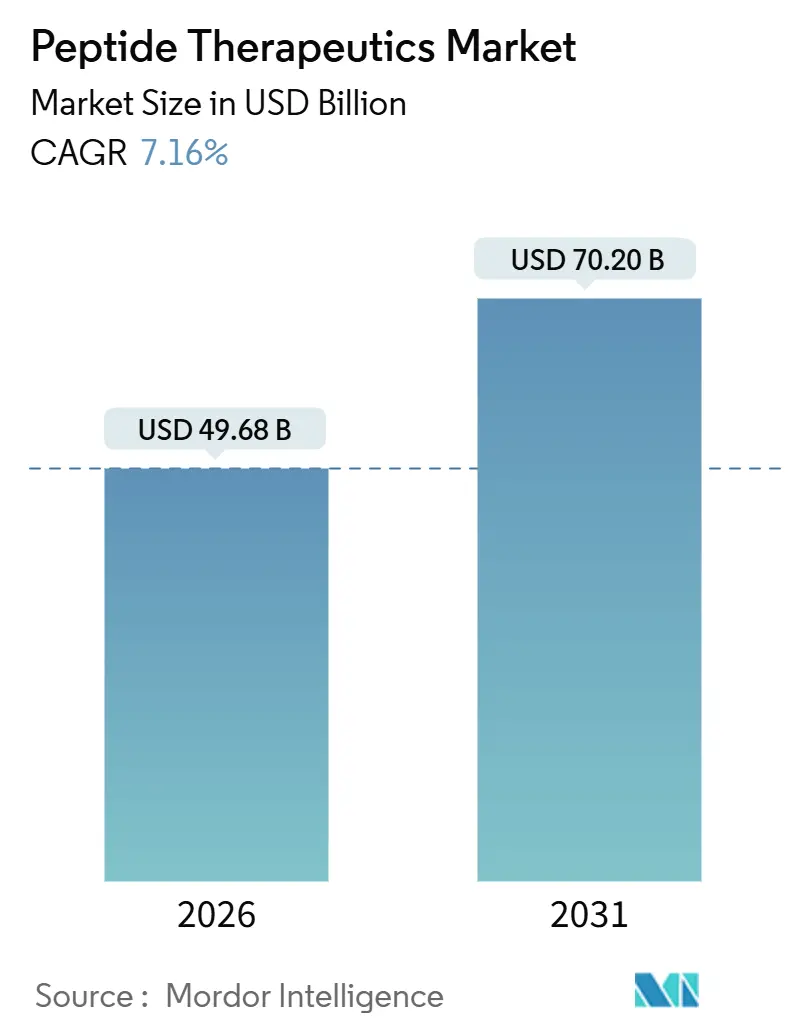

La taille du marché des thérapeutiques peptidiques est estimée à 49,68 milliards USD en 2026, et devrait atteindre 70,20 milliards USD d'ici 2031, à un CAGR de 7,16 % au cours de la période de prévision (2026-2031).

Les avancées dans les agonistes des récepteurs GLP-1, les peptides multi-agonistes et la découverte assistée par l'IA repositionnent les peptides comme moteur central de croissance des pipelines médicamenteux post-biologiques. Les financements des grandes entreprises pharmaceutiques, illustrés par des accords de plusieurs milliards de dollars de Novo Nordisk, Roche et Novartis, accélèrent la traduction clinique, tandis que les incitations à la relocalisation aux États-Unis et en Europe reconfigurent les empreintes manufacturières. L'expression recombinante, la SPPS en flux continu et les plateformes de synthèse hybrides réduisent le coût des marchandises pour les longues séquences, et les voies réglementaires d'accélération pour les maladies rares compriment les délais de mise sur le marché. Parallèlement, des lignes directrices plus strictes sur les impuretés et des goulets d'étranglement dans l'approvisionnement en résines spéciales maintiennent les coûts de contrôle qualité à un niveau élevé, soutenant des primes de prix pour les formulations de marque.

Principaux enseignements du rapport

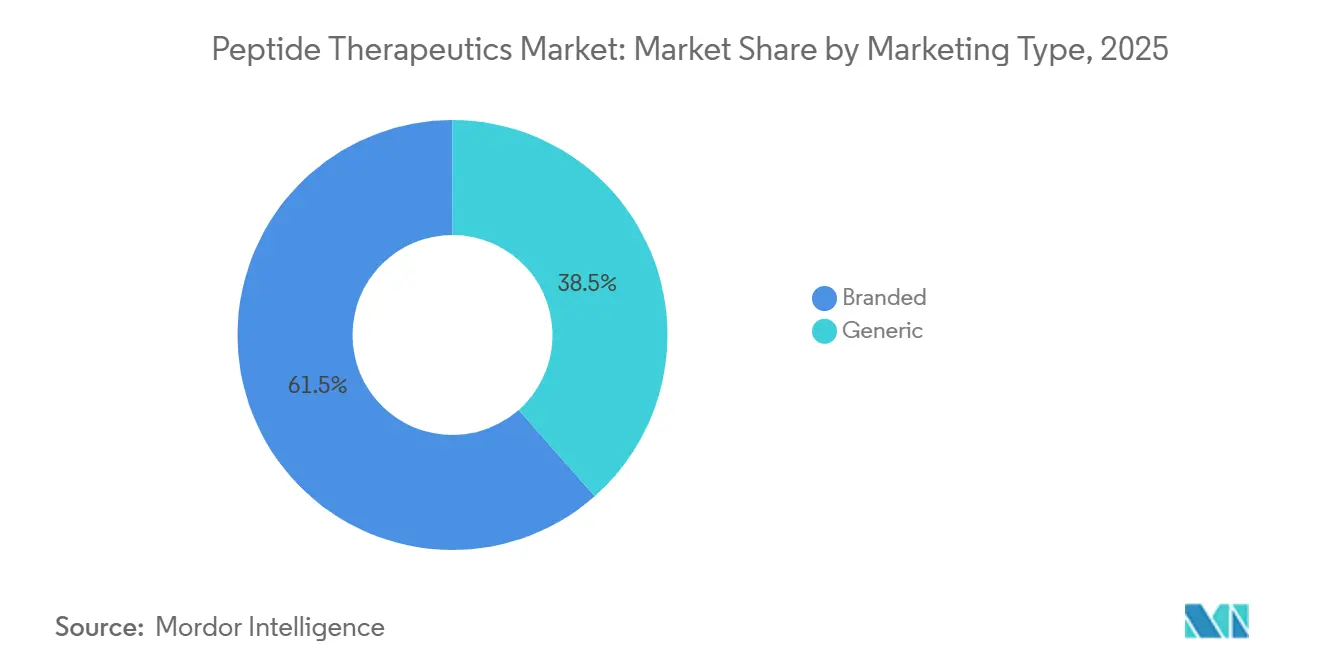

- Par type de commercialisation, les peptides de marque détenaient 61,55 % de la part de marché des thérapeutiques peptidiques en 2025, tandis que les peptides génériques progressent à un CAGR de 8,25 % jusqu'en 2031.

- Par application, l'oncologie était en tête avec une part de revenus de 35,53 % en 2025 ; les troubles gastro-intestinaux devraient s'étendre à un CAGR de 11,85 % jusqu'en 2031.

- Par voie d'administration, les produits parentéraux représentaient 80,63 % des volumes de 2025, tandis que les formulations orales progressent à un CAGR de 12,87 % jusqu'en 2031.

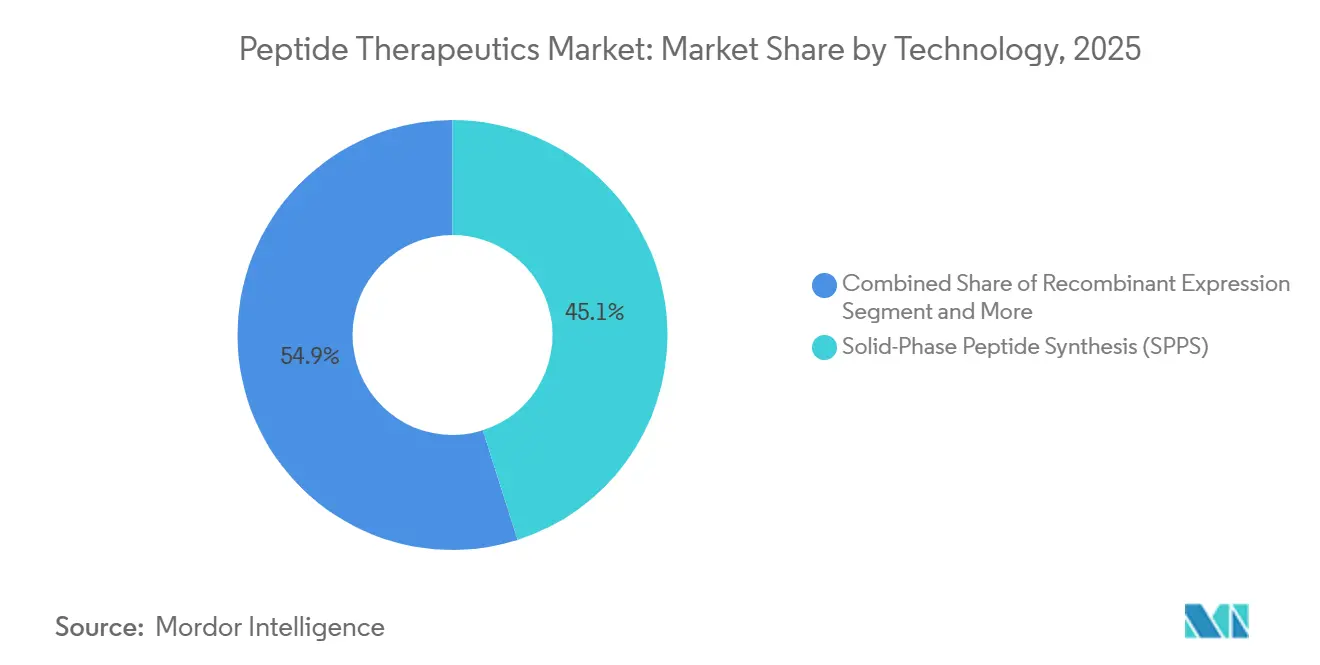

- Par technologie, la synthèse peptidique en phase solide détenait 45,13 % de la taille du marché des thérapeutiques peptidiques en 2025 et l'expression recombinante augmente à un CAGR de 13,7 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques représentaient 42,24 % de part en 2025, tandis que les entreprises pharmaceutiques et de biotechnologie croissent à un CAGR de 12,51 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à 38,34 % des revenus mondiaux de 2025, mais l'Asie-Pacifique devrait mener la croissance à un CAGR de 12,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des thérapeutiques peptidiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du cancer et des maladies métaboliques | +1.8% | Mondial, incidence la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des financements des grandes entreprises pharmaceutiques pour les pipelines GLP-1 et multi-agonistes | +2.1% | Mondial, concentré dans les pôles de R&D en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Maturité des plateformes de synthèse en phase solide et hybrides | +1.2% | Clusters de fabrication en Amérique du Nord et en Europe se développant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies réglementaires d'accélération pour les peptides destinés aux maladies rares | +0.9% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de la découverte de macro-peptides cycliques assistée par l'IA | +0.7% | Mondial, piloté par les centres d'innovation en Amérique du Nord et au Japon | Long terme (≥ 4 ans) |

| Relocalisation des CMO peptidiques aux États-Unis/UE sous l'effet des droits de douane | +0.5% | Amérique du Nord et Europe, effet indirect sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer et des maladies métaboliques

L'oncologie et les troubles métaboliques partagent de plus en plus une boîte à outils thérapeutique, les thérapies par radionucléides ciblant les récepteurs peptidiques et les agonistes GLP-1 démontrant un potentiel modificateur de la maladie dans les deux domaines. L'approbation par la FDA de l'élamipretide pour le syndrome de Barth et l'expansion continue de la PRRT valident les peptides dans les cancers rares où les petites molécules manquent de spécificité[1]U.S. FDA, "47 candidats peptidiques ont obtenu le statut orphelin en 2024," fda.gov. Les doubles agonistes tels que le tirzépatide ont réduit l'HbA1c jusqu'à 2,59 % et entraîné une perte de poids chez 88 % des patients en Phase 3, positionnant les peptides vers une utilisation en première ligne dans le diabète de type 2. La biologie computationnelle élargit l'entonnoir de découverte ; l'algorithme Peptide Predictor de 2025 a mis en évidence le BRP, un peptide anti-obésité au-delà de l'axe incrétine. Les peptides représentent désormais 18 % des pipelines mondiaux en Phase 2/3, et les résultats REDEFINE 1 de Novo Nordisk avec CagriSema soulignent davantage la réduction des facteurs de risque multiples dans les maladies cardiométaboliques. Ces succès cliniques réorientent les budgets de R&D loin des petites molécules et renforcent la demande à long terme pour le marché des thérapeutiques peptidiques.

Essor des financements des grandes entreprises pharmaceutiques pour les pipelines GLP-1 et multi-agonistes

Des transactions record mettent en évidence la façon dont les leaders pharmaceutiques traitent les peptides comme des actifs défensifs contre les falaises de brevets imminentes. L'accord de 1,65 milliard USD d'acompte de Zealand Pharma avec Roche valorise la pétrelintide à 12 fois le chiffre d'affaires 2024 de la société. Le partenariat de 285 millions USD de Novo Nordisk pour le TransCon Sémaglutide montre des innovateurs payant pour des schémas posologiques mensuels qui devraient obtenir une préférence dans les formulaires. Le pacte de 180 millions USD de PeptiDream avec Novartis pour les conjugués radioligands a prouvé que les plateformes de découverte précoce peuvent désormais atteindre des multiples de stade avancé. Des collaborations à un stade plus précoce, notamment un accord Genentech d'un milliard USD pour les conjugués peptide-ARNi, indiquent que les capitaux circulent tout au long du continuum de développement. À mesure que les délais d'acquisition se compriment, les petites entreprises de biotechnologie disposant de bibliothèques de peptides validées peuvent atteindre rapidement des valorisations premium, un schéma qui soutient l'expansion soutenue du marché des thérapeutiques peptidiques.

Maturité des plateformes de synthèse en phase solide et hybrides

L'adoption par l'industrie de la SPPS en flux continu et des voies hybrides en phase liquide réduit l'intensité massique du procédé jusqu'à 50 %, répondant aux attentes des investisseurs et des régulateurs pour une fabrication plus écologique. La synthèse enzymatique élimine les groupes protecteurs mais reste limitée aux courtes séquences, tandis que les voies hybrides SPPS-LPPS et les réacteurs à flux soutiennent déjà des peptides dépassant 50 acides aminés sur les sites de Lonza et Bachem. Les directives de la FDA publiées en 2024 acceptent formellement la fabrication en continu pour les API peptidiques, accélérant l'investissement des CDMO dans des réacteurs avancés. Les fabricants de génériques en bénéficient le plus, la SPPS optimisée ayant réduit le coût de l'API liraglutide de Hikma de 35 % par rapport au procédé innovateur[3]Hikma, "Approbation du liraglutide générique," hikma.com. Ces gains d'efficacité permettent une tarification compétitive sur le marché des thérapeutiques peptidiques sans éroder les marges.

Voies réglementaires d'accélération pour les peptides destinés aux maladies rares

Les programmes d'approbation accélérée aux États-Unis, en Europe et au Japon réduisent les délais pour les thérapeutiques peptidiques destinées aux maladies rares. La FDA a accordé le statut de médicament orphelin à 47 candidats peptidiques en 2024, contre 32 en 2023, soulignant un intérêt croissant pour les maladies affectant moins de 200 000 patients aux États-Unis. La viabilité commerciale a été mise en évidence lorsque l'élamipretide a obtenu l'approbation pour le syndrome de Barth, une maladie ultra-rare touchant environ 300 patients, et les payeurs ont accepté des coûts de traitement annuels supérieurs à 500 000 USD. En Europe, le programme PRIME de l'EMA a accordé une désignation accélérée à 12 programmes peptidiques en 2024, réduisant la durée des études de Phase 3 d'environ neuf mois. La PMDA japonaise a introduit en 2024 une voie conditionnelle permettant la commercialisation sur la base des données de Phase 2, une voie déjà utilisée par PeptiDream et Takeda. Collectivement, ces mécanismes permettent aux développeurs de générer des revenus plus tôt, de financer l'optimisation des procédés et de rechercher ultérieurement des indications plus larges une fois les premières approbations obtenues.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité protéolytique et faible biodisponibilité orale | -1.3% | Mondial, plus aigu dans les travaux de formulation orale | Long terme (≥ 4 ans) |

| Coût de fabrication cGMP élevé par rapport aux API de petites molécules | -1.1% | Mondial, prononcé dans les régions à coût élevé | Moyen terme (2-4 ans) |

| Nouvelles directives sur les impuretés augmentant les dépenses de contrôle qualité | -0.6% | Europe, Amérique du Nord, répercussions vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de résines et de réactifs spéciaux à mi-2025 | -0.4% | Mondial, grave sur les sites SPPS en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Instabilité protéolytique et faible biodisponibilité orale

Les peptides sont naturellement susceptibles à la dégradation enzymatique, restreignant les candidats oraux viables à un sous-ensemble étroit. Le Rybelsus de Novo Nordisk atteint seulement 1 % de biodisponibilité et nécessite une dose de 14 mg pour égaler une injection de 1 mg. L'octréotide oral par TPE de Mycapssa atteint 0,9 % de biodisponibilité et nécessite encore une administration deux fois par jour. Les solutions basées sur des dispositifs comme le RaniPill injectent mécaniquement le médicament dans la paroi intestinale, mais introduisent des obstacles en matière de fabrication et d'acceptation par les patients. Les agents favorisant la formulation augmentent les coûts de développement jusqu'à 50 % et prolongent les délais cliniques jusqu'à 18 mois. Par conséquent, l'administration orale demeure une opportunité significative mais plafonnée au sein du marché des thérapeutiques peptidiques.

Coût de fabrication cGMP élevé par rapport aux API de petites molécules

Un kilogramme d'API peptidique cGMP peut coûter trois à cinq fois plus qu'un équivalent en petite molécule, principalement en raison d'une intensité massique du procédé proche de 13 000 kg de déchets par kg de produit[2]Société Royale de Chimie, "Intensité massique du procédé de la SPPS," rsc.org. La directive de l'EMA de 2025 exige désormais un profilage des impuretés jusqu'à 0,05 % pour les longs peptides, ajoutant jusqu'à 100 000 USD par lot en coûts de contrôle qualité. L'expression recombinante peut offrir 50 % d'économies pour les peptides de plus de 40 acides aminés, mais son applicabilité est limitée par les contraintes de repliement de l'hôte. La pénurie de résines Wang et 2-chlorotrithyle en 2025 a fait augmenter les prix des matières premières de 40 %, comprimant davantage les marges des CDMO. Ces pressions économiques restreignent la pénétration générique étendue et confinent le secteur des thérapeutiques peptidiques aux indications qui soutiennent une tarification premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de commercialisation : les génériques capitalisent sur l'expiration des brevets

Le marché des thérapeutiques peptidiques pour les peptides de marque représentait une part de 61,55 % en 2025. Les titulaires de marques défendent leur position grâce à des stratégies de cycle de vie telles que la collaboration de Novo Nordisk pour le TransCon Sémaglutide et l'acquisition par Roche des droits sur la pétrelintide. Les formulations génériques, cependant, devraient croître à un CAGR de 8,25 % de 2026 à 2031, portées par l'approbation par la FDA du liraglutide générique et un pipeline d'ANDA pour l'exénatide et le dulaglutide.

Les fabricants de génériques font face à des charges de comparabilité plus élevées car les études de bioéquivalence coûtent entre 5 et 10 millions USD et la variabilité des lots SPPS constitue un défi pour la validation. Pourtant, des entreprises comme Biocon et Dr. Reddy's exploitent l'expression recombinante pour fixer le prix des insulines biosimilaires 15 à 30 % en dessous des marques de référence tout en restant rentables, renforçant la dynamique dans le sous-segment générique du marché des thérapeutiques peptidiques.

Par application : les peptides gastro-intestinaux s'accélèrent

L'oncologie a maintenu 35,53 % de part de marché des thérapeutiques peptidiques en 2025 grâce aux produits PRRT tels que Lutathera, mais les troubles gastro-intestinaux se développeront à un CAGR de 11,85 % jusqu'en 2031. L'acquisition par Takeda de l'apraglutide pour 900 millions USD et le programme glepaglutide en cours de Zealand Pharma illustrent le fort appétit des sponsors pour les analogues GLP-2 dans le syndrome du grêle court.

Les ventes de 450 millions USD en 2024 du téduglutide confirment la viabilité commerciale, tandis que des candidats doubles GLP-1/GLP-2 de suivi avancent pour les maladies inflammatoires de l'intestin. Par ailleurs, des vaccins peptidiques tels que le galinpepimut-S de SELLAS atteignent la Phase 3 dans la leucémie, mettant en évidence la profondeur d'innovation de l'oncologie même si son taux de croissance se modère.

Par voie d'administration : l'administration orale gagne du terrain

Les injections parentérales représentaient 80,63 % des volumes de 2025, assurant une exposition fiable et une biodisponibilité quasi complète. En revanche, les formulations orales, menées par Rybelsus, croissent à un CAGR de 12,87 %, signalant la préférence des patients pour une administration sans aiguille malgré des besoins en milligrammes plus élevés.

La demande de licences pour la technologie d'amélioration de l'absorption SNAC et les approches basées sur des dispositifs comme le RaniPill témoignent d'un intérêt croissant, bien que seuls les peptides ayant des profils physicochimiques spécifiques ou des solutions d'administration mécanique puissent franchir le seuil de viabilité orale. Cette dualité persistera comme un point chaud d'innovation sur le marché des thérapeutiques peptidiques.

Par technologie : l'expression recombinante monte en puissance

La synthèse peptidique en phase solide a contribué à 45,13 % de la taille du marché des thérapeutiques peptidiques en 2025, mais l'expression recombinante progresse à un CAGR de 13,7 %, reflétant un coût des marchandises inférieur de 30 à 50 % pour les longues séquences. E. coli et Pichia pastoris restent les hôtes dominants, tandis que les systèmes CHO gèrent les peptides nécessitant des modifications post-traductionnelles.

La SPPS en flux continu et les procédés hybrides LPPS-SPPS réduisent les déchets de 40 à 50 %, mais l'intensité capitalistique maintient l'adoption concentrée parmi les principaux CDMO. La synthèse enzymatique est prometteuse mais reste pré-commerciale en raison des limites de spécificité enzymatique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les innovateurs internalisent le développement précoce

Les hôpitaux et les cliniques détenaient 42,24 % des revenus en 2025, ancrés par des produits injectables nécessitant une administration professionnelle. Les entreprises pharmaceutiques et de biotechnologie sont les utilisateurs finaux à la croissance la plus rapide avec un CAGR de 12,51 %, des entreprises comme Novartis et Eli Lilly renforçant la chimie peptidique interne pour raccourcir les cycles d'optimisation des leads.

Les instituts académiques bénéficient d'outils d'IA tels que l'algorithme PepMimic, qui abaissent les barrières à la découverte, engendrant des essaimages universitaires susceptibles d'accorder des licences ou de développer eux-mêmes des candidats, élargissant ainsi la base des parties prenantes au sein du secteur des thérapeutiques peptidiques.

Analyse géographique

L'Amérique du Nord détenait une part de 38,34 % en 2025, propulsée par les désignations d'accélération de la FDA et un crédit d'impôt manufacturier de 25 % qui a soutenu l'usine de Portsmouth de Lonza (475 millions USD) et les installations de Vista de Bachem (190 millions USD). Les États-Unis captent environ 70 % des revenus régionaux compte tenu de la tolérance des payeurs pour des coûts de thérapie annuels supérieurs à 10 000 USD. Le Canada et le Mexique apportent des contributions de l'ordre de quelques chiffres intermédiaires, le Mexique jouant un rôle de délocalisation de proximité pour la production d'API destinée à la demande américaine.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un CAGR de 12,81 % jusqu'en 2031. Les voies accélérées en Chine ont permis le lancement de biosimilaires GLP-1 domestiques, et WuXi Biologics a étendu sa capacité de fermentation de 5 000 litres en 2024. Biocon et Dr. Reddy's en Inde exploitent l'expression recombinante pour les analogues d'insuline vendus en Europe et en Asie du Sud-Est, tandis que PeptiDream au Japon soutient l'innovation régionale avec des bibliothèques de peptides à un trillion de membres. La Corée du Sud et l'Australie contribuent par des opportunités émergentes de CDMO et de remboursement.

La croissance en Europe est modérée par la directive de l'EMA de 2025 sur les impuretés, qui a augmenté les coûts de contrôle qualité jusqu'à 100 000 USD par lot. L'Allemagne mène la production régionale grâce à l'expansion de PolyPeptide (150 millions USD), mais les coûts de main-d'œuvre et d'énergie restent 20 à 30 % plus élevés qu'en Asie-Pacifique. Les désignations PRIME pour 12 programmes peptidiques en 2024 raccourcissent les délais européens, mais les fabricants supportent des dépenses de conformité supplémentaires, tempérant le CAGR régional.

Paysage concurrentiel

Les principaux originateurs, Eli Lilly, Bristol-Myers Squibb Company et autres, contrôlaient un pourcentage significatif des revenus mondiaux en 2025, indiquant une concentration modérée. Les originateurs prolongent la durée de vie de leur franchise avec des formulations de nouvelle génération, comme en témoignent le TransCon Sémaglutide de Novo Nordisk et l'acquisition de la pétrelintide par Roche. Les CDMO, notamment Lonza, Bachem, PolyPeptide et Cambrex, détiennent chacun des parts à un chiffre intermédiaire et s'empressent de construire des capacités en Amérique du Nord et en Europe pour répondre à la demande de relocalisation.

Les plateformes pilotées par l'IA sont des forces disruptives. Le PDPS de PeptiDream a sécurisé 180 millions USD d'acompte de Novartis et 40 millions USD de Genentech, démontrant que les moteurs de découverte peuvent se monétiser avant la preuve de concept clinique. Les challengers génériques tels que Hikma et Biocon gagnent des parts grâce à des lancements de peptides biosimilaires qui sous-cotent les prix de marque jusqu'à 30 %. Le leadership technologique dans l'expression recombinante et la SPPS en flux continu élargira probablement l'écart entre les CDMO à grande échelle et les acteurs de moindre envergure.

Les opportunités inexploitées comprennent les peptides oraux au-delà des incrétines, les séquences pénétrant les cellules du SNC et les conjugués peptide-oligonucléotide pour le silençage génique. L'article PepMimic d'octobre 2025 a mis en évidence un taux de succès nanomolaire de 8 %, signalant que les outils computationnels peuvent répliquer ou surpasser les grandes bibliothèques propriétaires à moindre coût, érodant un avantage historique et intensifiant la rivalité sur le marché des thérapeutiques peptidiques.

Leaders du secteur des thérapeutiques peptidiques

Eli Lilly and Company

Amgen Inc.

Bristol-Myers Squibb Company

AstraZeneca PLC

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : SK pharmteco a investi 6,1 millions USD pour ajouter des suites de SPPS et de purification à l'échelle kilo-CGMP à Rancho Cordova.

- Août 2025 : BioMed X et Novo Nordisk ont lancé une équipe de recherche conjointe à Heidelberg pour résoudre les défis de l'administration orale des peptides.

Périmètre du rapport mondial sur le marché des thérapeutiques peptidiques

Selon le périmètre du rapport, les peptides sont des chaînes courtes de monomères d'acides aminés liés par des liaisons peptidiques. Les peptides se distinguent des protéines par leur taille et, à titre indicatif, peuvent être compris comme contenant environ 50 acides aminés ou moins.

Le marché des thérapeutiques peptidiques est segmenté par type de commercialisation en marque et générique. Par application, le marché est catégorisé en oncologie, troubles métaboliques, troubles cardiovasculaires, maladies infectieuses, troubles gastro-intestinaux et troubles du SNC. Sur la base de la voie d'administration, le marché est divisé en parentérale, orale, pulmonaire et nasale, et transdermique et implantable. Par technologie, la segmentation comprend la synthèse peptidique en phase solide (SPPS), la synthèse peptidique en phase liquide (LPPS), la chimie hybride et en flux, et l'expression recombinante. Le marché est en outre segmenté par utilisateur final en hôpitaux et cliniques, instituts de recherche, et entreprises pharmaceutiques et de biotechnologie. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions à travers le monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| De marque |

| Générique |

| Oncologie |

| Troubles métaboliques |

| Troubles cardiovasculaires |

| Maladies infectieuses |

| Troubles gastro-intestinaux |

| Troubles du SNC |

| Parentérale |

| Orale |

| Pulmonaire et nasale |

| Transdermique et implantable |

| Synthèse peptidique en phase solide (SPPS) |

| Synthèse peptidique en phase liquide (LPPS) |

| Chimie hybride et en flux |

| Expression recombinante |

| Hôpitaux et cliniques |

| Instituts de recherche |

| Entreprises pharmaceutiques et de biotechnologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de commercialisation | De marque | |

| Générique | ||

| Par application | Oncologie | |

| Troubles métaboliques | ||

| Troubles cardiovasculaires | ||

| Maladies infectieuses | ||

| Troubles gastro-intestinaux | ||

| Troubles du SNC | ||

| Par voie d'administration | Parentérale | |

| Orale | ||

| Pulmonaire et nasale | ||

| Transdermique et implantable | ||

| Par technologie | Synthèse peptidique en phase solide (SPPS) | |

| Synthèse peptidique en phase liquide (LPPS) | ||

| Chimie hybride et en flux | ||

| Expression recombinante | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Instituts de recherche | ||

| Entreprises pharmaceutiques et de biotechnologie | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des thérapeutiques peptidiques en 2026 et quelle est sa valeur attendue d'ici 2031 ?

La taille du marché des thérapeutiques peptidiques est de 49,68 milliards USD en 2026 et devrait atteindre 70,20 milliards USD d'ici 2031 à un CAGR de 7,16 %.

Quel domaine d'application connaît la croissance la plus rapide dans le secteur des thérapeutiques peptidiques ?

Les troubles gastro-intestinaux mènent la croissance avec un CAGR de 11,85 % jusqu'en 2031, portés par les analogues GLP-2 tels que l'apraglutide et le glepaglutide.

Pourquoi les systèmes d'expression recombinante gagnent-ils des parts dans la fabrication de peptides ?

L'expression recombinante réduit le coût des marchandises de 30 à 50 % pour les peptides de plus de 40 acides aminés et prend en charge des échelles de fermentation de 10 000 litres, surpassant les structures de coûts traditionnelles de la SPPS.

Quels sont les principaux freins limitant les formulations peptidiques orales ?

La dégradation protéolytique et la faible perméabilité intrinsèque restreignent la biodisponibilité orale à environ 1 %, nécessitant des doses élevées ou des solutions d'administration basées sur des dispositifs qui augmentent les coûts de développement.

Comment la politique commerciale influence-t-elle les lieux de fabrication de peptides ?

Les crédits d'impôt américains et la législation sur la biosécurité, ainsi que les incitations à la relocalisation européennes, poussent les CDMO comme Lonza, Bachem et Samsung Biologics à étendre leurs capacités en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: