Taille et parts du marché des concentrés de fibrinogène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.43 Milliards de dollars |

| Taille du Marché (2031) | 1.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

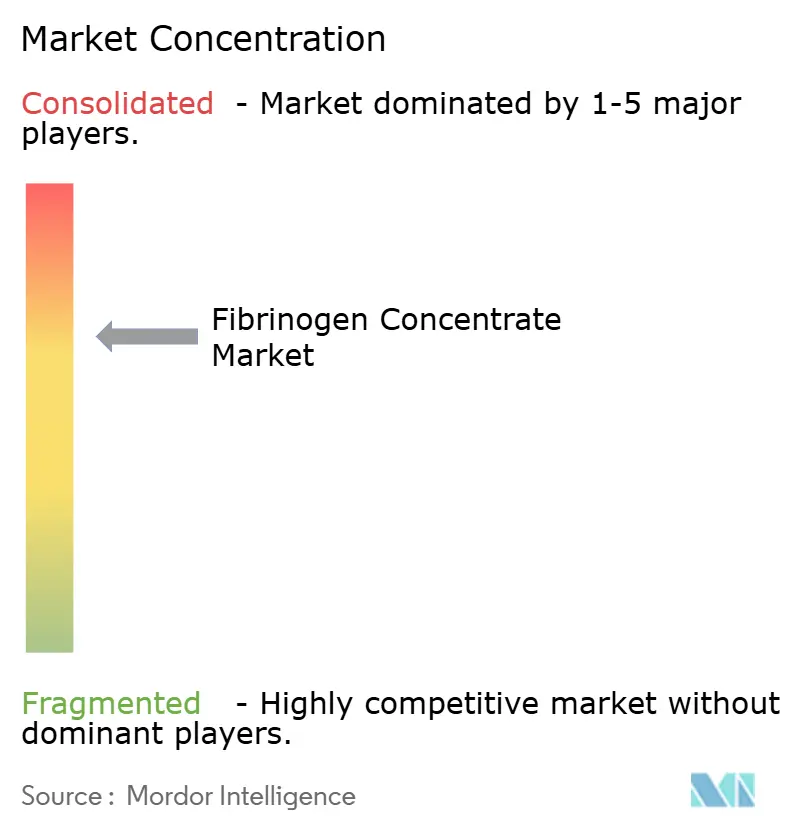

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des concentrés de fibrinogène par Mordor Intelligence

La taille du marché des concentrés de fibrinogène devrait augmenter de 1,34 milliard USD en 2025 à 1,43 milliard USD en 2026 et atteindre 1,95 milliard USD d'ici 2031, avec un CAGR de 6,46 % sur la période 2026-2031. Les avancées dans les algorithmes de coagulation guidés par objectif, l'adoption croissante des tests viscoélastiques au point de soins et les récentes approbations réglementaires américaines qui valident les concentrés à pathogènes réduits par rapport au cryoprécipité élargissent l'utilisation clinique. Les payeurs en Amérique du Nord et en Europe occidentale intègrent désormais la simplicité opérationnelle des flacons lyophilisés dans leurs décisions de couverture, même si les programmes de pharmacovigilance traitent les signaux de risque thrombotique. Les extensions de capacité de fractionnement plasmatique en Chine, en Inde et aux États-Unis visent à sécuriser l'approvisionnement en matières premières, tandis que le capital-risque cible les plateformes recombinantes qui promettent une résilience à long terme face aux pénuries de plasma. Les agences de défense et aérospatiales accélèrent la demande de formats stables à la chaleur adaptés aux trousses médicales de combat et aux missions spatiales.

Principaux enseignements du rapport

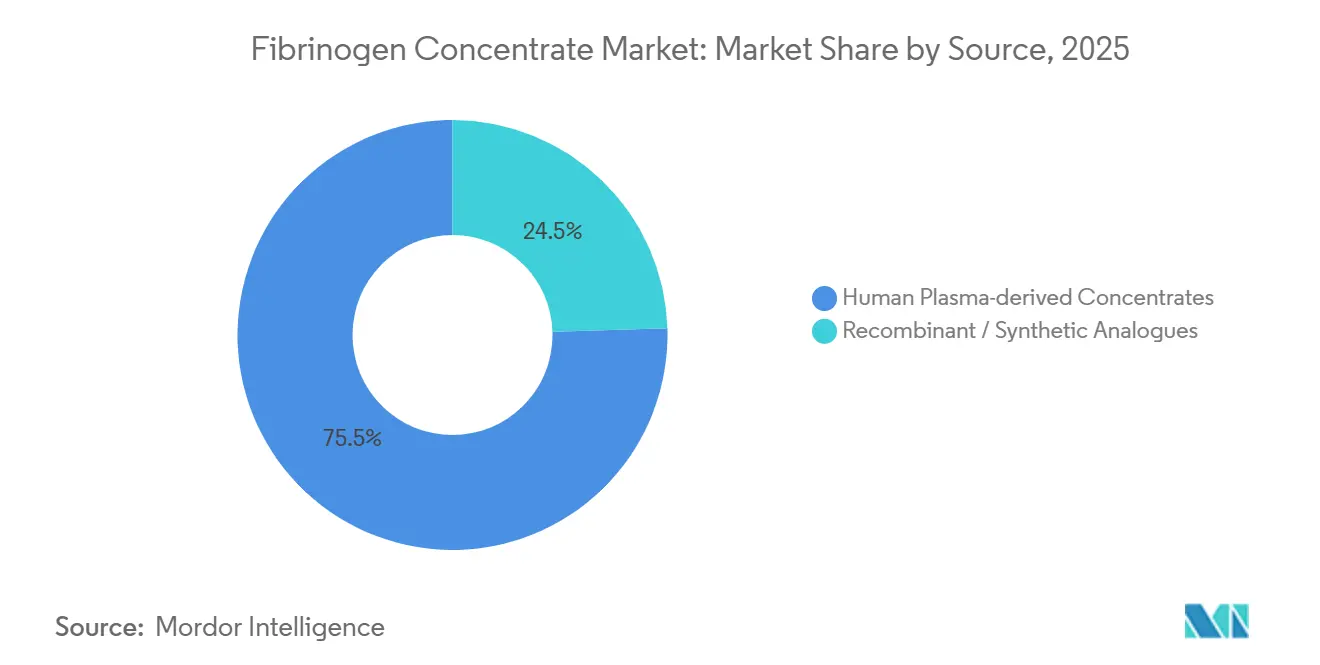

- Par source, les produits dérivés du plasma ont représenté 75,54 % de la part de marché des concentrés de fibrinogène en 2025, tandis que les analogues recombinants et synthétiques devraient se développer à un CAGR de 12,25 % jusqu'en 2031.

- Par application, les traumatismes et la chirurgie ont dominé avec une part de revenus de 46,54 % en 2025 ; les hémorragies obstétricales et gynécologiques devraient progresser à un CAGR de 12,65 % jusqu'en 2031.

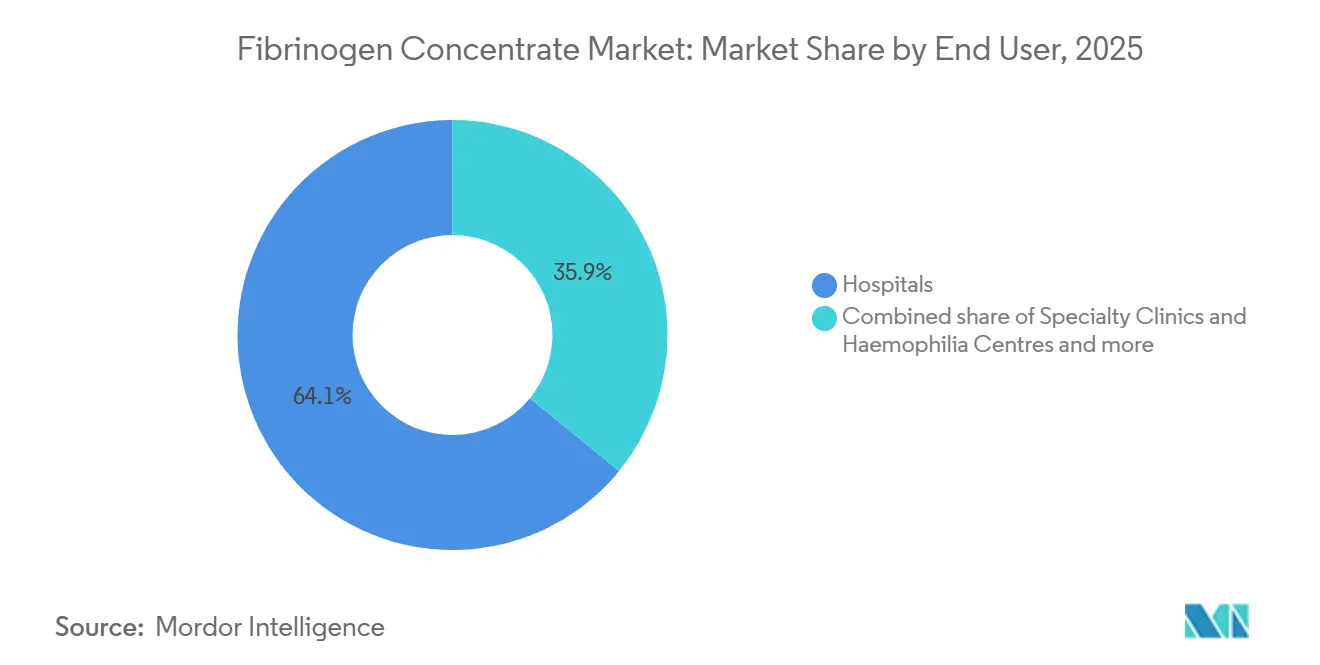

- Par utilisateur final, les hôpitaux ont détenu 64,15 % de la taille du marché des concentrés de fibrinogène en 2025, tandis que les services militaires et médicaux d'urgence enregistrent le CAGR prévisionnel le plus rapide à 12,82 % jusqu'en 2031.

- Par forme, les flacons de poudre lyophilisée ont capturé 68,23 % de la taille du marché des concentrés de fibrinogène en 2025 et les liquides prêts à l'emploi progressent à un CAGR de 11,42 % entre 2026 et 2031.

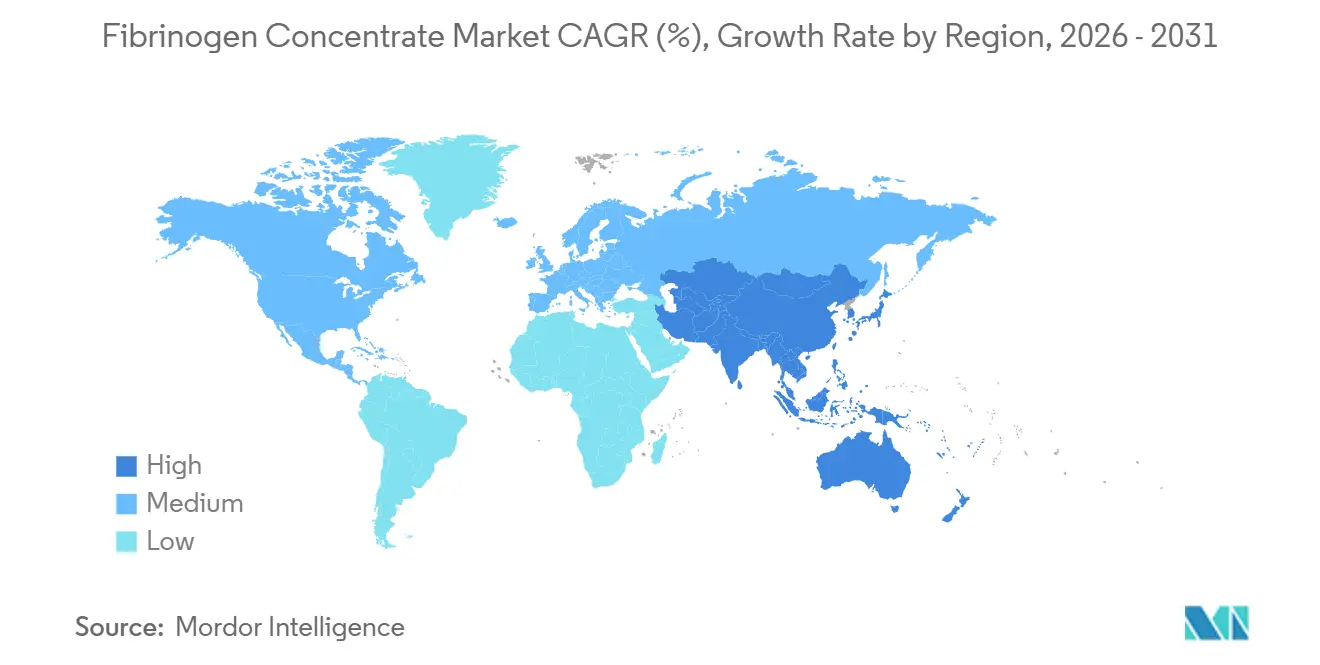

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,53 % en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un CAGR de 10,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des concentrés de fibrinogène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Diagnostic croissant des troubles hémorragiques congénitaux et acquis | +0.8% | Mondial ; gains précoces en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Transition réglementaire du cryoprécipité vers les concentrés à inactivation virale | +1.2% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤2 ans) |

| Extension de capacité des fractionneurs de plasma dans les marchés émergents | +1.0% | Chine, Inde, Brésil, Corée du Sud | Moyen terme (2-4 ans) |

| Formulations stables à la chaleur pour les trousses de combat et aérospatiales | +0.5% | États-Unis, États membres de l'OTAN, CCG | Long terme (≥4 ans) |

| Plateformes de fibrinogène recombinant et d'origine végétale attirant le capital-risque | +0.4% | Amérique du Nord, pôles de R&D d'Europe occidentale | Long terme (≥4 ans) |

| Tests viscoélastiques au point de soins sur puce permettant une utilisation protocolisée des concentrés | +0.9% | Mondial ; adoption précoce en Amérique du Nord, en Europe occidentale et en Australie | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Diagnostic croissant des troubles hémorragiques congénitaux et acquis

Les registres des maladies hémorragiques rares et les panels de séquençage de nouvelle génération rendent la détection des variants FGA, FGB et FGG routinière, réduisant le fossé diagnostique pour moins de deux patients par million touchés par un déficit congénital en fibrinogène. La coagulopathie de consommation dans les traumatismes, l'obstétrique et les maladies hépatiques entraîne des épisodes de déficit acquis, incitant le Protocole de grande hémorragie de l'Ontario de mars 2025 à remplacer le cryoprécipité par un bolus de fibrinogène de 4 grammes. L'Australie a suivi en septembre 2025 avec des révisions de directives fixant un seuil de 2 g/L pour l'utilisation des concentrés. Collectivement, ces mesures institutionnalisent le concentré de fibrinogène dans les protocoles de transfusion guidés par objectif, réduisent le temps de décongélation des produits et standardisent le dosage. L'amélioration du diagnostic élargit la population potentiellement traitée, renforçant la dynamique du marché.

Transition réglementaire du cryoprécipité vers les concentrés à inactivation virale

L'autorisation FDA d'Octapharma pour Fibryga dans le déficit acquis en septembre 2024, ancrée par l'essai FIBRES portant sur 735 patients, a signalé l'approbation américaine des concentrés standardisés par rapport au cryoprécipité variable. L'Irlande, le Royaume-Uni et le Canada ont rapidement intégré les concentrés dans leurs protocoles nationaux de transfusion, le Royaume-Uni ayant attribué un appel d'offres de 1,168 milliard GBP en février 2024 réservant exclusivement le Lot 18 au concentré de fibrinogène. Ces changements de politique réduisent les délais de décongélation à l'administration, diminuent le risque de transmission d'agents pathogènes et créent une demande prévisible qui encourage l'expansion des capacités par les fractionneurs.

Extension de capacité des fractionneurs de plasma dans les marchés émergents

La vente par Grifols en juin 2024 d'une participation de 20 % dans Shanghai RAAS à Haier et la prolongation du pacte sur l'albumine jusqu'en 2034 illustrent le positionnement stratégique dans un pays ne collectant que 7 de ses 12 millions de litres de capacité théorique en plasma. Bharat Serums et Intas en Inde et Hemobrás au Brésil ajoutent des capacités localisées qui réduisent la dépendance aux importations. L'appel de l'Organisation mondiale de la Santé de janvier 2025 en faveur de partenariats de fractionnement domestique fournit un soutien politique et des plans de transfert de technologie[1]Organisation mondiale de la Santé, "Recommandations pour la prévention et le traitement de l'hémorragie du post-partum," who.int . Les litres supplémentaires de plasma fractionné se traduisent directement par une production plus élevée de concentré de fibrinogène, soutenant la sécurité d'approvisionnement régionale et la stabilité des prix.

Formulations stables à la chaleur pour les trousses de combat et aérospatiales

En août 2024, la FDA a délivré une autorisation d'utilisation d'urgence pour la poudre OctaplasLG, un plasma lyophilisé contenant du fibrinogène et d'autres facteurs, spécifiquement pour les hémorragies de combat. Le Département américain de la Défense a suivi avec des lignes de financement pour l'exercice 2025 dédiées aux technologies de plasma séché, et la communication de l'Agence de santé de la Défense de janvier 2026 a mis en évidence les gains logistiques dans les théâtres d'opérations austères. Les États du Golfe reproduisent ce schéma d'approvisionnement pour les déploiements en milieu désertique. Les flacons stables à température ambiante contournent les contraintes de la chaîne du froid, étendant la portée du produit aux médecins de première ligne et aux missions aérospatiales, un créneau qui commande des prix premium tout en élargissant le volume total adressable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du traitement et remboursement inégal | -1.1% | Mondial ; obstacles aigus en Amérique latine, au Moyen-Orient, en Afrique et en Asie-Pacifique rurale | Court terme (≤2 ans) |

| Charge de pharmacovigilance liée aux événements thrombotiques | -0.6% | Mondial ; surveillance accrue en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Restrictions à l'exportation de plasma après des chocs géopolitiques | -0.8% | Europe, Asie-Pacifique dépendante des importations | Moyen terme (2-4 ans) |

| Concurrence des patchs de fibrine synthétique de nouvelle génération | -0.5% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement et remboursement inégal

Une dose standard de 4 grammes coûte entre 2 000 et 4 000 USD, un obstacle pour les hôpitaux des régions à faibles revenus. L'analyse coût-efficacité de l'essai canadien FIBRES a montré des coûts médians à 7 jours pour l'ensemble des produits sanguins de 1 697 USD pour le concentré contre 2 063 USD pour le cryoprécipité, mais la couverture des payeurs reste variable. La politique d'Anthem de mars 2025 a ajouté Fibryga sous le code HCPCS J7177, mais certains régimes Medicaid qualifient le concentré d'expérimental pour la dysfibrinogénémie, limitant l'accès. Les tarifs de fourniture statiques du CMS ne compensent pas l'inflation du coût d'acquisition hospitalier, en particulier dans les établissements de filet de sécurité. La mosaïque de remboursement ralentit l'adoption en dehors des systèmes de santé premium.

Charge de pharmacovigilance liée aux événements thrombotiques

L'examen FDA de Fesilty a enregistré un taux de 9 % d'événements thrombotiques graves dans une étude pivot portant sur 45 patients, tandis que l'étiquetage de RiaSTAP met en garde contre la thrombose artérielle et veineuse. Les hôpitaux doivent mettre en œuvre des protocoles de surveillance renforcée et de consentement éclairé, ajoutant une charge administrative. Bien que l'incidence reste faible par rapport au risque hémorragique sous-jacent, les cliniciens peuvent hésiter dans les cas limites, freinant la croissance des volumes jusqu'à ce que les données de sécurité à long terme arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination du plasma cède la place au pipeline recombinant

Les produits dérivés du plasma humain ont capturé 75,54 % des revenus de 2025, ancrant la part de marché des concentrés de fibrinogène avec des marques bien établies telles que RiaSTAP, Fibryga et Fesilty. La mise à niveau de 230 millions USD de Takeda à Los Angeles souligne l'investissement continu pour sécuriser les intrants plasmatiques. La taille du marché des concentrés de fibrinogène pour les produits plasmatiques devrait croître régulièrement à mesure que de nouveaux centres de collecte ouvrent, mais son CAGR est inférieur au rythme de 12,25 % prévu pour les entrants recombinants.

Les formats recombinants et synthétiques, bien que naissants, promettent une indépendance d'approvisionnement et un risque pathogène nul. Le jalon de 1 g/L du consortium RECOFIB fait progresser la viabilité commerciale, et le financement par capital-risque accélère l'optimisation des bioprocédés[2]Commission européenne, "RECOFIB – Production de fibrinogène recombinant," cordis.europa.eu . La parité des coûts et l'équivalence réglementaire restent des obstacles ; cependant, une fois atteints, ils peuvent éroder la domination du plasma. Sur l'horizon de prévision, la pénétration progressive des plateformes recombinantes diversifiera les sources d'approvisionnement et atténuera les chocs d'approvisionnement, remodelant la dynamique concurrentielle au sein du marché des concentrés de fibrinogène.

Par application : les protocoles de traumatologie stimulent les volumes, l'obstétrique s'accélère

Les hémorragies traumatiques et chirurgicales ont représenté 46,54 % de la taille du marché des concentrés de fibrinogène en 2025, les protocoles de transfusion massive imposant un remplacement immédiat du fibrinogène. Les tests viscoélastiques assurent la précision des doses, limitant le gaspillage et renforçant l'adoption hospitalière. Les hémorragies obstétricales devraient mener la croissance à un CAGR de 12,65 %, portées par les recommandations de l'OMS 2025 qui préconisent le concentré plutôt que le cryoprécipité pour l'hémorragie du post-partum.

La part de marché des concentrés de fibrinogène liée au déficit congénital reste de niche mais est soutenue par de nouvelles indications approuvées par la FDA qui fournissent des paradigmes prophylactiques. L'utilisation hors indication en chirurgie cardiaque et hépatique complète la répartition des applications, et les données probantes émergentes des registres en vie réelle sont susceptibles d'élargir les indications approuvées, soutenant une adoption incrémentale supplémentaire dans toutes les spécialités.

Par utilisateur final : les hôpitaux ancrent la demande, les achats militaires augmentent

Les hôpitaux ont représenté 64,15 % de la part de marché des concentrés de fibrinogène en 2025, reflétant une utilisation bien établie dans les salles de traumatologie, les blocs opératoires et les salles d'obstétrique. Les invites automatisées des dossiers médicaux électroniques liées au TEG ou au ROTEM raccourcissent les délais de décision à la perfusion, augmentant le débit.

Les services militaires et médicaux d'urgence, bien que plus modestes en volume absolu, se développeront le plus rapidement à 12,82 % par an, le Département américain de la Défense et les alliés de l'OTAN constituant des stocks de flacons stables à la chaleur pour gérer les hémorragies de combat. Les cliniques spécialisées traitant les déficits congénitaux représentent un segment de queue stable, s'appuyant sur des calendriers de dosage prophylactique prévisibles qui soutiennent des revenus récurrents.

Par forme : les flacons lyophilisés dominent, les liquides gagnent du terrain

Les flacons de poudre lyophilisée ont détenu 68,23 % des revenus basés sur la forme en 2025, soulignant leur portabilité et leur durée de conservation de plusieurs années. Les extensions de Kedrion à Melville et Bolognana dédient leur capacité principalement aux stocks lyophilisés, renforçant la sécurité d'approvisionnement.

Les liquides prêts à l'emploi progressent à un CAGR de 11,42 % car les centres de traumatologie apprécient les secondes gagnées en éliminant la reconstitution. La dépendance à la chaîne du froid et une durée de conservation plus courte limitent l'adoption en milieu rural, mais les centres de traumatologie de niveau 1 métropolitains justifient des prix premium pour les scénarios critiques en termes de temps. À mesure que les technologies de remplissage-finition améliorent la stabilité, les formats liquides grignoteraient la part des lyophilisés, en particulier dans les contextes de soins aigus au sein du marché des concentrés de fibrinogène.

Analyse géographique

L'Amérique du Nord a dominé avec 37,53 % des revenus de 2025 grâce aux approbations réglementaires précoces, à la couverture des payeurs sous le code HCPCS J7177 et à une infrastructure de tests viscoélastiques largement répandue. Les États-Unis représentent à eux seuls plus de 70 % de la demande régionale, de nouvelles indications élargissant le bassin adressable, tandis que la stratégie nationale du sang du Canada consolide l'utilisation des concentrés dans les grands traumatismes. Le Mexique reste entièrement dépendant des importations, mais des discussions sur l'inclusion dans les formulaires sont en cours.

L'Asie-Pacifique affiche le CAGR prévisionnel le plus rapide à 10,1 %, portée par la modernisation du fractionnement plasmatique en Chine et la montée en puissance des capacités en Inde[3]Grifols S.A., "Résultats du T2 2024," grifols.com. Le Japon et la Corée du Sud maintiennent des écosystèmes de fractionnement autosuffisants qui privilégient les produits de haute pureté, tandis que les marchés d'Asie du Sud-Est dépendent encore des donateurs d'approvisionnement multilatéraux pour la continuité de l'approvisionnement. Les révisions à la hausse des protocoles d'hémorragie du post-partum en Australie stimulent davantage l'adoption régionale.

Le remboursement fragmenté de l'Europe maintient une croissance modérée. Les États du Nord et de l'Ouest adoptent rapidement les concentrés via des appels d'offres centralisés, mais les régions du Sud et de l'Est font face à des contraintes budgétaires. La construction de capacité de 500 millions EUR de LFB vise à réduire la dépendance au plasma américain et pourrait lisser l'approvisionnement futur. Le Moyen-Orient et l'Afrique dépendent des importations, les militaires du Conseil de coopération du Golfe stimulant une demande de niche pour les formats stables à température ambiante. L'Amérique latine est à la traîne, les obstacles au remboursement et les limites de la chaîne du froid ralentissant la substitution du cryoprécipité.

Paysage concurrentiel

Le marché des concentrés de fibrinogène comprend des multinationales intégrées verticalement — CSL Behring, Octapharma et LFB — qui contrôlent collectivement la collecte de plasma brut, le fractionnement et la distribution mondiale. L'acquisition de Biotest par Grifols a livré une usine allemande de 3,5 millions de litres, renforçant la part européenne. L'expansion de 200 millions EUR d'Octapharma à Vienne a doublé la capacité en flacons pour servir les appels d'offres scandinaves et d'Europe de l'Est. La mise à niveau de Takeda à Los Angeles assure la résilience de l'approvisionnement face au contrôle géopolitique des exportations de plasma.

Les challengers régionaux tels que Kedrion, Bharat Serums, GC Pharma et Shanghai RAAS concourent sur les appels d'offres nationaux en tirant parti d'avantages en termes de coûts et de relations gouvernementales. Les perturbateurs occupant des espaces vierges poursuivent des plateformes recombinantes et d'origine végétale qui contournent le risque lié à la collecte de plasma. Les patchs topiques synthétiques représentent une concurrence adjacente qui capte le volume de chirurgie élective mais chevauche rarement les indications de remplacement systémique. Les barrières à l'entrée restent élevées en raison de la conformité aux Bonnes Pratiques de Fabrication, de l'inactivation virale validée et des engagements intensifs en matière de pharmacovigilance.

Leaders du secteur des concentrés de fibrinogène

LFB

Octapharma AG

CSL Behring

Hualan Biological Engineering Inc

Shanghai RAAS Blood Products

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Octapharma USA a obtenu l'approbation de la FDA pour une nouvelle présentation de Fibryga à 2 grammes pour le déficit acquis en fibrinogène.

- Décembre 2025 : Grifols a reçu l'approbation de la FDA pour Fesilty dans le déficit congénital en fibrinogène chez les adultes et les enfants.

Périmètre du rapport mondial sur le marché des concentrés de fibrinogène

Selon le périmètre du rapport, le concentré de fibrinogène est une forme purifiée et lyophilisée (séchée par congélation) de fibrinogène, une protéine du plasma sanguin essentielle à la formation de caillots sanguins. Il est utilisé cliniquement pour traiter ou prévenir les saignements chez les patients présentant un déficit en fibrinogène ou une dysfibrinogénémie, par exemple lors d'une chirurgie, d'un traumatisme ou de certains troubles hémorragiques.

Le marché des concentrés de fibrinogène est segmenté par source en concentrés dérivés du plasma humain et en analogues recombinants/synthétiques. Par application, le marché est catégorisé en déficit congénital en fibrinogène, hémorragie due aux traumatismes et à la chirurgie, saignements en obstétrique et gynécologie, et autres (par exemple, intracrânien, cardiaque). Par utilisateur final, la segmentation comprend les hôpitaux, les cliniques spécialisées et les centres d'hémophilie, ainsi que les services militaires et médicaux d'urgence. Par forme, le marché est divisé en poudre lyophilisée en flacons et en formulations liquides prêtes à l'emploi. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Concentrés dérivés du plasma humain |

| Analogues recombinants / synthétiques |

| Déficit congénital en fibrinogène |

| Hémorragie liée aux traumatismes et à la chirurgie |

| Saignements obstétricaux et gynécologiques |

| Autres (intracrânien, cardiaque, etc.) |

| Hôpitaux |

| Cliniques spécialisées et centres d'hémophilie |

| Services militaires et médicaux d'urgence |

| Flacons de poudre lyophilisée |

| Formulations liquides prêtes à l'emploi |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par source | Concentrés dérivés du plasma humain | |

| Analogues recombinants / synthétiques | ||

| Par application | Déficit congénital en fibrinogène | |

| Hémorragie liée aux traumatismes et à la chirurgie | ||

| Saignements obstétricaux et gynécologiques | ||

| Autres (intracrânien, cardiaque, etc.) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées et centres d'hémophilie | ||

| Services militaires et médicaux d'urgence | ||

| Par forme | Flacons de poudre lyophilisée | |

| Formulations liquides prêtes à l'emploi | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de concentré de fibrinogène d'ici 2031 ?

La taille du marché des concentrés de fibrinogène devrait atteindre 1,95 milliard USD d'ici 2031, reflétant un CAGR de 6,46 % de 2026 à 2031.

Quel domaine thérapeutique ajoutera le plus de nouveaux volumes ?

Les saignements obstétricaux et gynécologiques affichent la croissance la plus rapide, progressant à un CAGR de 12,65 % à mesure que les protocoles d'hémorragie du post-partum adoptent le concentré plutôt que le cryoprécipité.

Pourquoi les produits recombinants attirent-ils les investissements ?

Ils suppriment la dépendance au plasma de donneurs, éliminent le risque de transmission d'agents pathogènes et ont atteint des titres à l'échelle pilote supérieurs à 1 g/L en 2025, signalant la faisabilité commerciale.

Qu'est-ce qui limite une adoption plus large dans les régions à faibles revenus ?

Le coût élevé par dose et les politiques de remboursement inégales limitent l'adoption hospitalière, malgré les preuves de valeur clinique et économique.

Comment les armées influencent-elles la conception des produits ?

Les acheteurs de la défense exigent des formulations stables à température ambiante et résistantes à la chaleur, telles que le plasma lyophilisé, incitant les fabricants à privilégier les formats lyophilisés qui ne nécessitent pas de chaîne du froid.

Dernière mise à jour de la page le: