Taille et Part du Marché des Dispositifs d'Administration de Médicaments en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

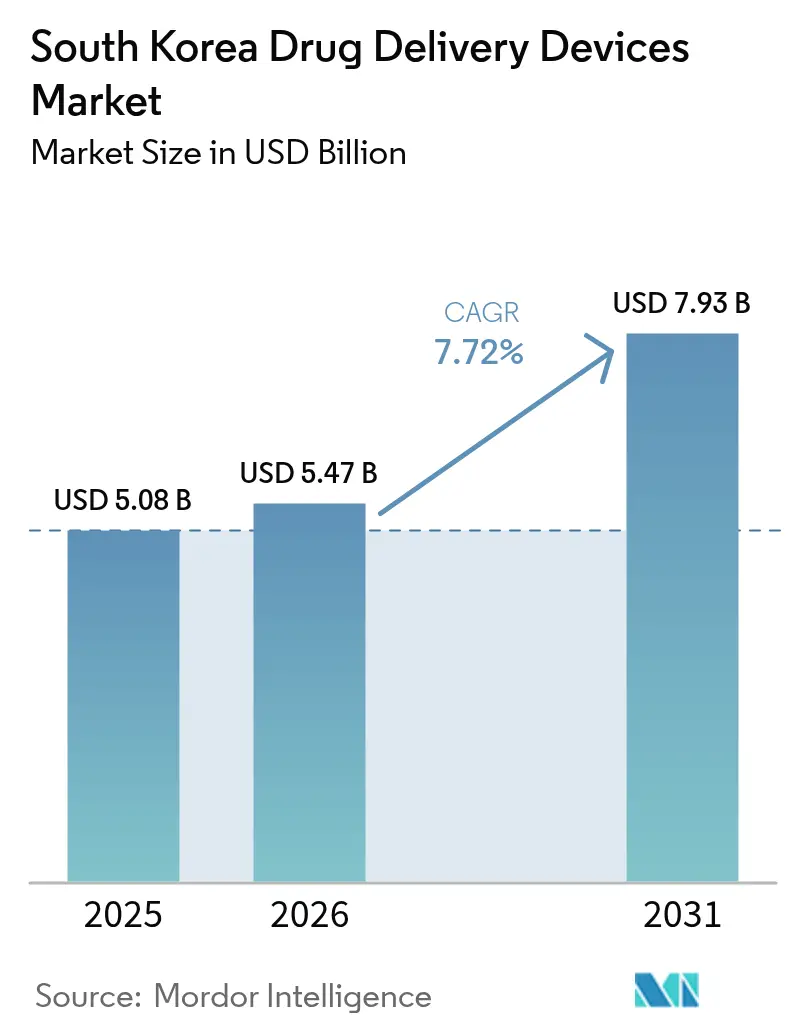

| Taille du marché de l'année de base (2025) | 5.08 Milliards de dollars |

| Taille du Marché (2026) | 5.47 Milliards de dollars |

| Taille du Marché (2031) | 7.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Administration de Médicaments en Corée du Sud par Mordor Intelligence

La taille du marché des dispositifs d'administration de médicaments en Corée du Sud était évaluée à 5,08 milliards USD en 2025 et devrait croître de 5,47 milliards USD en 2026 pour atteindre 7,93 milliards USD d'ici 2031, à un TCAC de 7,72 % durant la période de prévision (2026-2031). L'augmentation de l'espérance de vie, l'urbanisation rapide et une production nationale solide soutiennent cette croissance. L'accent mis par la politique nationale sur la gestion des maladies chroniques, conjugué à une forte adoption de la santé numérique, accélère l'adoption des pompes connectées, des inhalateurs intelligents et d'autres technologies centrées sur le patient. Les approbations accélérées par le gouvernement pour les dispositifs innovants raccourcissent les délais de mise sur le marché, tandis qu'un large pipeline de produits biologiques stimule la demande de plateformes injectables avancées. L'intensité concurrentielle s'accroît à mesure que les innovateurs nationaux s'alignent sur les leaders mondiaux pour commercialiser de nouveaux formats dans les domaines de l'oncologie, du diabète et de la gestion de la douleur.

Principaux Enseignements du Rapport

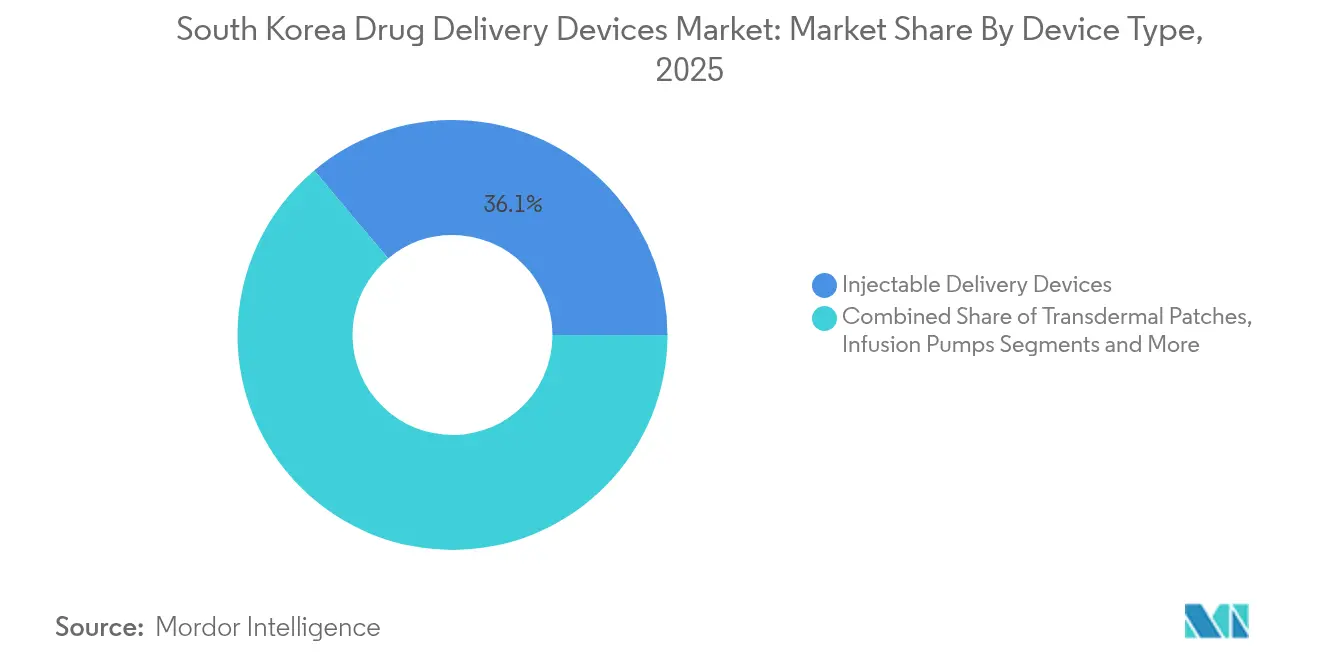

- Par type de dispositif, les dispositifs d'administration injectable détenaient 36,12 % de la part du marché des dispositifs d'administration de médicaments en Corée du Sud en 2025 ; les systèmes implantables devraient se développer à un TCAC de 10,31 % jusqu'en 2031.

- Par voie d'administration, les injectables représentaient 56,19 % de la taille du marché des dispositifs d'administration de médicaments en Corée du Sud en 2025, tandis que l'administration par voie muqueuse orale devrait croître à un TCAC de 10,55 % jusqu'en 2031.

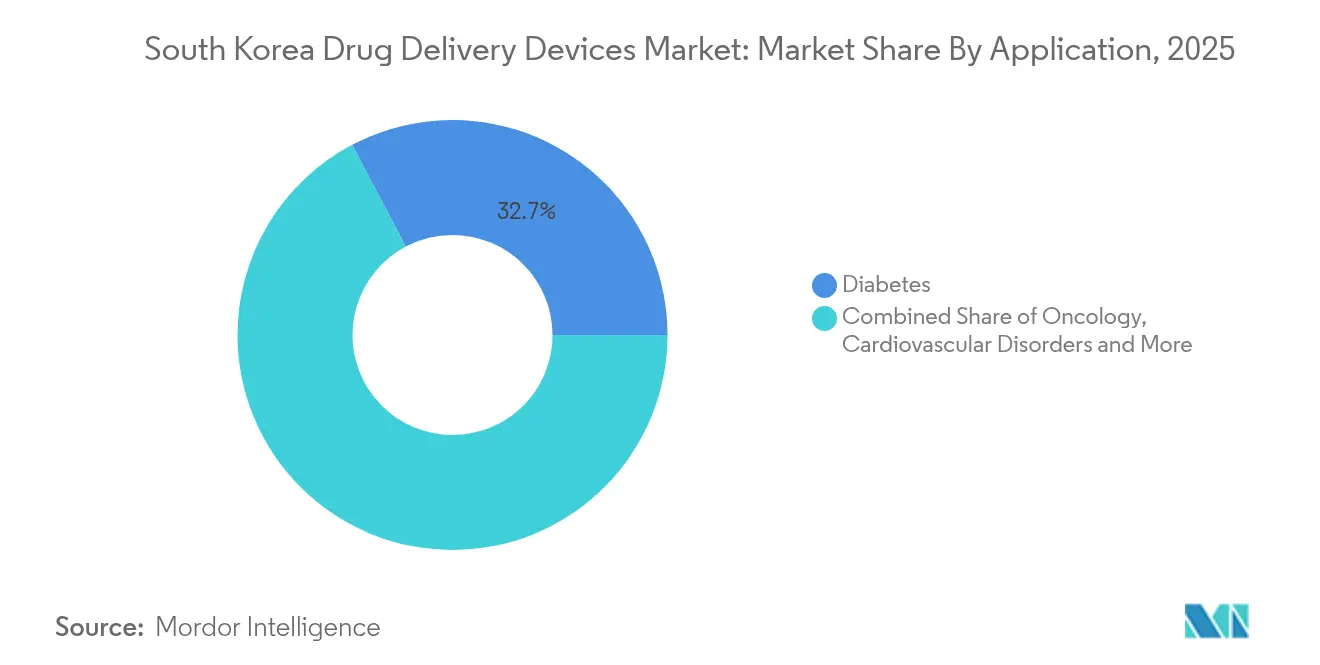

- Par application, le diabète représentait 32,73 % de la taille du marché des dispositifs d'administration de médicaments en Corée du Sud en 2025 et l'oncologie progresse à un TCAC de 10,96 % jusqu'en 2031.

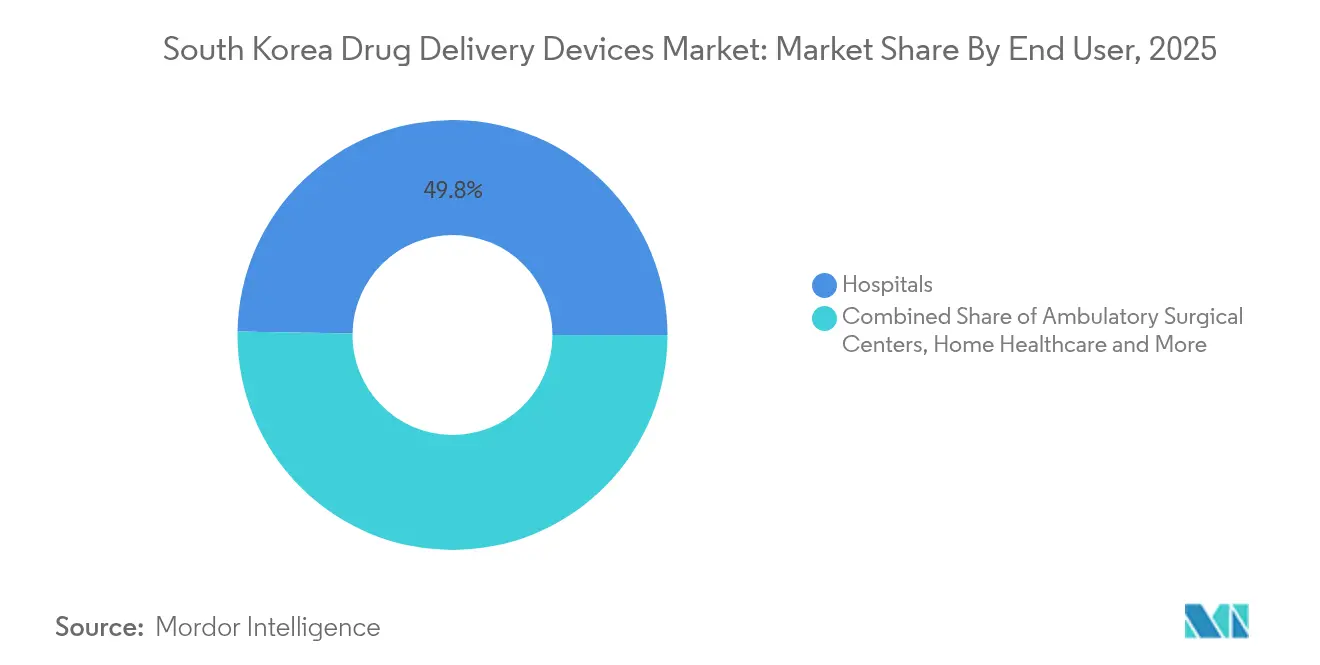

- Par utilisateur final, les hôpitaux ont capté 49,75 % des revenus en 2025 ; les soins à domicile devraient se développer à un TCAC de 10,62 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Administration de Médicaments en Corée du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population Associé à une Forte Charge de Maladies Chroniques | +1.8% | National, avec un impact concentré dans les zones métropolitaines de Séoul, Busan et Daegu | Long terme (≥ 4 ans) |

| Avancées Technologiques et Politiques Gouvernementales Favorables | +1.5% | National, avec une adoption précoce dans les réseaux de l'Hôpital National Universitaire de Séoul et du Centre Médical Samsung | Moyen terme (2-4 ans) |

| Forte Adoption de la Santé Numérique Soutenant les Pompes Intelligentes et les Inhalateurs Connectés | +1.2% | National, avec une pénétration accélérée dans les centres urbains et les systèmes de santé à la pointe de la technologie | Court terme (≤ 2 ans) |

| Expansion du Pipeline National de Biosimilaires et de Produits Biologiques Nécessitant des Formats Injectables | +1.0% | National, avec des pôles de fabrication à Songdo, Ochang et dans les bioclusters d'Osong | Moyen terme (2-4 ans) |

| Expansion des Soins à Domicile | +0.9% | National, avec des gains précoces à Séoul, Incheon et dans la province de Gyeonggi | Court terme (≤ 2 ans) |

| Initiatives pour le Renforcement de la Fabrication et des Infrastructures pour les Dispositifs d'Administration de Médicaments | +0.7% | National, avec un développement ciblé dans les régions de la Ceinture K-Bio et les complexes industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Associé à une Forte Charge de Maladies Chroniques

Plus de 20 % des citoyens auront 65 ans ou plus d'ici fin 2025, et 54,8 % de ces personnes âgées gèrent plusieurs maladies chroniques.[1]Source : Mi-Sun Lee & Hooyeon Lee, « Chronic Disease Patterns and Their Relationship With Health-Related Quality of Life Among Korean Older Adults », JMIR Public Health and Surveillance, publichealth.jmir.org Les schémas thérapeutiques complexes accroissent la demande de dispositifs conviviaux permettant d'administrer plusieurs médicaments avec un minimum de perturbations. Les regroupements fréquents de comorbidités, tels que les troubles cardiométaboliques et l'arthrite, orientent les fournisseurs vers des systèmes combinés adaptés à des groupes de patients spécifiques. Les coûts à la charge des patients sont presque triplés pour les personnes atteintes de multimorbidité, ce qui incite les assureurs à soutenir des outils d'administration efficaces améliorant l'observance et réduisant les dépenses totales de soins.

Avancées Technologiques et Politiques Gouvernementales Favorables

Des programmes nationaux tels que l'Initiative Bio Haute Technologie et le 1er Plan Directeur pour la Promotion et le Soutien de l'Industrie des Dispositifs Médicaux fournissent des financements, des bancs d'essai et des examens accélérés qui raccourcissent les cycles de commercialisation.[2]Source : Ministère de la Santé et du Bien-être, « A Policy Package to Bring Essential Healthcare Back from the Brink of Collapse », mohw.go.kr Les réformes au sein du Ministère de la Sécurité Alimentaire et des Médicaments (MFDS) créent des voies dédiées aux dispositifs innovants, réduisant les délais d'approbation et encourageant une entrée précoce sur le marché.[3] Les vecteurs à base de nanotechnologie, désormais en cours de développement dans les pipelines cliniques, démontrent une meilleure charge médicamenteuse et une libération ciblée, renforçant l'ambition de la Corée du Sud de diriger les soins de santé intégrés à l'IA et centrés sur le patient.

Forte Adoption de la Santé Numérique Soutenant les Pompes Intelligentes et les Inhalateurs Connectés

La couverture nationale 5G et le fort taux de pénétration des smartphones soutiennent le déploiement rapide des dispositifs d'administration de médicaments connectés. Le MFDS a homologué plus de 100 dispositifs médicaux basés sur les TIC, créant un précédent réglementaire solide.[3]Source : Ministère de la Sécurité Alimentaire et des Médicaments, « Reform of an Approval and Review System of the MFDS Medical Products », mfds.go.kr Les entreprises intègrent le Bluetooth et l'analyse en nuage pour suivre les dosages, envoyer des alertes et alimenter des ensembles de données à l'échelle de la population qui guident la politique de santé publique. Les pompes à insuline portables capables de fonctionner sept jours illustrent le passage vers une administration passive et permanente qui réduit la charge pour l'utilisateur et améliore le contrôle glycémique.

Expansion du Pipeline National de Biosimilaires et de Produits Biologiques Nécessitant des Formats Injectables

Les fabricants locaux développent à grande échelle des anticorps monoclonaux et d'autres médicaments à grandes molécules, amplifiant la demande d'injecteurs de haute précision et d'implants à libération prolongée. Des partenariats tels que la collaboration sur la capsule d'anticorps oraux entre Celltrion et Rani Therapeutics illustrent la manière dont les entreprises convertissent les thérapies injectables administrées en milieu hospitalier en thérapies orales auto-administrées, réduisant les obstacles à l'adoption pour les patients tout en préservant l'intégrité du médicament.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations Strictes et Surveillance Retardant le Lancement de Nouveaux Dispositifs | -1.3% | National, avec des goulots d'étranglement réglementaires concentrés au siège du MFDS à Cheongju | Moyen terme (2-4 ans) |

| Risques et Préoccupations de Sécurité Liés aux Dispositifs | -0.8% | National, avec un contrôle accru dans les grands réseaux hospitaliers et les centres médicaux universitaires | Court terme (≤ 2 ans) |

| Plafonnement des Prix par le HIRA Comprimant les Marges des Dispositifs Haut de Gamme | -1.1% | National, affectant tous les prestataires de soins de santé couverts par l'Assurance Maladie Nationale | Long terme (≥ 4 ans) |

| Biais des Appels d'Offres Hospitaliers en Faveur des Fournisseurs Nationaux Limitant les Fabricants Étrangers | -0.9% | National, avec l'impact le plus fort sur les hôpitaux publics et les établissements médicaux affiliés au gouvernement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbations Strictes et Surveillance Retardant le Lancement de Nouveaux Dispositifs

Le MFDS classe les dispositifs par niveau de risque, et les Classes II à IV font l'objet d'examens approfondis des dossiers, incluant des données de qualité, de sécurité et parfois cliniques.[3]Source : Ministère de la Sécurité Alimentaire et des Médicaments, « Reform of an Approval and Review System of the MFDS Medical Products », mfds.go.kr Pour les entreprises étrangères, le titulaire de licence coréen obligatoire ajoute des couches administratives. Les listes de surveillance post-commercialisation couvrent 52 catégories de dispositifs, imposant des rapports continus qui peuvent décourager les petits entrants.

Risques et Préoccupations de Sécurité Liés aux Dispositifs

Les formats électromécaniques complexes introduisent des points de défaillance dans les pompes et les implants. Le MFDS exige des fabricants qu'ils mettent en place des protocoles de traçabilité et de correction sur le terrain, prolongeant les délais de développement. Les erreurs d'utilisation lors de l'usage à domicile amènent les fournisseurs à investir dans des interfaces intuitives, des arrêts automatiques et des emballages inviolables, ce qui engendre des coûts supplémentaires et des contraintes de conception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Plateformes Injectables Mènent la Vague d'Innovation

Les plateformes injectables représentent 36,12 % de la part du marché des dispositifs d'administration de médicaments en Corée du Sud en 2025, reflétant leur polyvalence dans le diabète, l'oncologie et la thérapie auto-immune. La demande reste stable car les produits biologiques dominent les pipelines de développement. Les systèmes implantables, affichant un TCAC de 10,31 % jusqu'en 2031, bénéficient de polymères biocompatibles qui libèrent des médicaments sur plusieurs mois, réduisant la fréquence des dosages pour les douleurs chroniques et les troubles hormonaux. Les données cliniques issues de cohortes nationales confirment une réduction de l'exposition aux opioïdes lorsque les pompes intrathécales remplacent les analgésiques systémiques.

Les injecteurs portables, les auto-injecteurs à dose fixe et les pompes corporelles améliorent l'autogestion. Les patchs transdermiques élargissent les options pour les affections neurologiques et douloureuses, les patchs de rivastigmine bihebdomadaires allégeant la charge des aidants. Les inhalateurs, intégrant désormais des puces de suivi des doses, se connectent à des applications mobiles pour un accompagnement personnalisé. Les inserts nasaux et oculaires restent de niche mais suscitent un intérêt en R&D pour les médicaments du système nerveux central et les produits biologiques ophtalmiques. L'acceptation croissante de ces alternatives signale une diversification continue au sein du marché des dispositifs d'administration de médicaments en Corée du Sud.

Par Voie d'Administration : Évolution des Préférences des Patients

Les injectables couvrent 56,19 % des voies d'administration en 2025, privilégiés pour leur biodisponibilité éprouvée et leur compatibilité avec les molécules complexes. Les formats muqueux oraux affichent le TCAC le plus rapide à 10,55 %, gagnant en traction pour leur action rapide et leur facilité d'utilisation. Les films minces se dissolvant en quelques secondes évitent le métabolisme de premier passage, aidant les patients dysphagiques à respecter leurs schémas thérapeutiques. La taille du marché des dispositifs d'administration de médicaments en Corée du Sud pour les voies muqueuses devrait se développer régulièrement parallèlement aux investissements en R&D qui améliorent les activateurs de perméabilité et les agents masquants du goût.

La technologie transdermique progresse grâce à des réseaux de micro-aiguilles qui franchissent indolorement la couche cornée et délivrent des niveaux plasmatiques stables sur plusieurs jours. Les applications respiratoires maintiennent une part stable à mesure que la prévalence de la bronchopneumopathie chronique obstructive et de l'asthme augmente. Les voies oculaires et nasales gagnent en importance stratégique pour les vaccins et les peptides neuroactifs ciblant le cerveau, contournant les barrières de clairance systémique.

Par Application : La Gestion du Diabète Stimule la Demande

Le diabète représente 32,73 % de la taille du marché des dispositifs d'administration de médicaments en Corée du Sud en 2025, porté par une prévalence croissante et une volonté d'automatiser l'administration d'insuline. Les écosystèmes pompe-capteur en boucle fermée capturent en continu les données glycémiques et ajustent les débits basaux en temps réel, réduisant le risque d'hypoglycémie. L'oncologie, en expansion à un TCAC de 10,96 %, s'appuie sur des dépôts à libération prolongée et des injecteurs de conjugués anticorps-médicament pour localiser la thérapie, minimisant la toxicité systémique.

Les applications cardiovasculaires s'appuient sur des stents à base de polymères et des dépôts biorésorbables pour administrer des antithrombotiques. La gestion des maladies respiratoires tire parti des inhalateurs intelligents qui téléchargent les indicateurs d'observance vers les tableaux de bord des cliniciens. Les programmes de maladies infectieuses recherchent des patchs stables à température ambiante et des vaccins oraux adaptés aux campagnes de masse. Les maladies auto-immunes complètent le marché, s'appuyant sur des produits biologiques auto-injectables et de nouvelles plateformes orales pour une thérapie contrôlée par le patient à domicile.

Par Utilisateur Final : Les Hôpitaux Conservent un Rôle Central

Les hôpitaux détiennent 49,75 % des revenus de 2025, soutenus par les ressources nécessaires pour gérer les procédures complexes de perfusion et d'implantation. Ils adoptent des parcs de pompes intégrées reliées aux dossiers médicaux électroniques pour la journalisation des doses et la pharmacovigilance. Le marché des dispositifs d'administration de médicaments en Corée du Sud évolue à mesure que les soins à domicile, croissant à un TCAC de 10,62 %, absorbent les soins chroniques de routine grâce à des dispositifs prêts à l'emploi optimisés pour les environnements non cliniques. Les patients urbains adoptent les consultations vidéo combinées à des pompes connectées qui alertent les infirmières en cas d'anomalies.

Les centres de chirurgie ambulatoire gagnent en pertinence en utilisant des dépôts anesthésiques locaux à longue durée d'action qui raccourcissent les temps de récupération, permettant une sortie le jour même. Les cliniques spécialisées, notamment les unités d'endocrinologie et d'oncologie, testent de nouveaux injecteurs et patchs avant leur déploiement à domicile. La transition transparente des dispositifs entre les sites souligne le modèle de soins intégrés encouragé par la politique nationale.

Analyse Géographique

Le corridor très urbanisé de Corée du Sud s'étendant de Séoul à Incheon jusqu'à Suwon ancre la plus grande part du marché des dispositifs d'administration de médicaments en Corée du Sud. La forte pénétration du haut débit et les hôpitaux tertiaires soutiennent l'adoption précoce des pompes intelligentes et des inhalateurs à intelligence artificielle. Les provinces rurales font face à des pénuries de médecins ; les dispositifs de télésurveillance comblent les lacunes en transmettant les données d'observance et biométriques aux équipes de soins régionales. Les subventions gouvernementales pour les kiosques de télémédecine dans les cliniques de comté élargissent encore la portée des outils de gestion des maladies chroniques.

Les villes côtières telles que Busan et Ulsan affichent une demande croissante portée par le vieillissement des populations employées dans des secteurs industriels présentant des affections respiratoires élevées. Les gouvernements locaux subventionnent des programmes de gestion de la bronchopneumopathie chronique obstructive qui associent inhalateurs connectés et accompagnement virtuel. Dans les régions centrales, les hôpitaux provinciaux mettent en œuvre des dépôts implantables pour les douleurs cancéreuses, réduisant la fréquence des déplacements pour les résidents âgés.

Les initiatives de tourisme médical de Jeju attirent des patients régionaux recherchant des thérapies biologiques avancées administrées par injectables à longue durée d'action. La zone réglementaire spéciale de l'île accélère les études sur les patchs à micro-aiguilles pour les vaccinations des voyageurs, élargissant l'exposition pour les fabricants de dispositifs. Dans toutes les régions, les politiques nationales de remboursement équilibrent les coûts à la charge des patients, maintenant une dynamique de croissance unifiée pour le marché des dispositifs d'administration de médicaments en Corée du Sud.

Paysage Concurrentiel

Le marché accueille un mélange équilibré de multinationales mondiales et d'entreprises nationales innovantes. LG Chem développe des seringues préremplies compatibles avec les produits biologiques et collabore avec des start-ups sur des algorithmes d'intelligence artificielle qui prédisent les schémas posologiques. Yuhan Corporation investit dans des lignes de production de patchs à micro-aiguilles promettant des rendements plus élevés et une intégrité stérile. Les leaders internationaux fournissent des assemblages de pompes électromécaniques, tandis que les entreprises locales personnalisent les logiciels et les interfaces linguistiques, renforçant leur ancrage auprès des hôpitaux coréens.

Les alliances stratégiques se multiplient. Le travail conjoint de Celltrion sur les capsules d'anticorps oraux illustre la convergence entre la formulation pharmaceutique et l'ingénierie des dispositifs, réduisant la fréquence des injections. EOFlow pilote des pompes à insuline portables de sept jours, se positionnant pour des licences à l'étranger. Les acteurs étrangers établissent des centres de R&D à Séoul pour exploiter des ingénieurs qualifiés et accéder aux examens accélérés du MFDS.

La pression sur les prix exercée par le Service d'Examen et d'Évaluation de l'Assurance Maladie (HIRA) stimule l'innovation sur les matériaux et l'efficacité de fabrication. Les entreprises rationalisent leurs chaînes d'approvisionnement et s'orientent vers des conceptions de pompes modulaires partageant des composants entre les indications thérapeutiques. Des portefeuilles de brevets solides, soutenus par des universités et des instituts de recherche publics, maintiennent un pipeline de nanovecteurs et d'implants biodégradables, gardant le marché des dispositifs d'administration de médicaments en Corée du Sud compétitif et axé sur la technologie.

Leaders du Secteur des Dispositifs d'Administration de Médicaments en Corée du Sud

Baxter International

Johnson & Johnson

Terumo Corporation

Becton, Dickinson and Company

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : SHL Medical participera à COPHEX 2025 du 22 au 25 avril au KINTEX à Goyang, en Corée du Sud, où il prévoit de présenter ses dernières plateformes de dispositifs injectables aux parties prenantes axées sur l'administration avancée de médicaments, l'industrialisation des soins de santé et la production à grande échelle.

- Janvier 2025 : Evonik et ST Pharm ont convenu d'intégrer les capacités de ST Pharm en matière de principes actifs pharmaceutiques pour la thérapie génique avec l'expertise d'Evonik en nanoparticules lipidiques afin d'accélérer le développement des thérapeutiques à base d'ARN et d'autres acides nucléiques.

- Janvier 2025 : Eli Lilly a lancé Ebglyss, un auto-injecteur prérempli de 250 mg contenant du lébrikizumab, pour le traitement de la dermatite atopique en Corée du Sud.

- Février 2024 : Luye Pharma a accordé à Myung In Pharm les droits exclusifs de commercialisation en Corée du Sud pour le patch transdermique de rivastigmine bihebdomadaire traitant la démence d'Alzheimer légère à modérée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude considère le marché des dispositifs d'administration de médicaments en Corée du Sud comme la valeur annuelle des ventes de dispositifs médicaux à usage spécifique qui libèrent un agent thérapeutique par voies injectable, par inhalation, transdermique, implantable, oculaire, nasale, muqueuse orale et par perfusion à l'intérieur du pays, lorsque l'intention principale est une administration contrôlée ou ciblée de médicaments à usage humain.

Exclusions du Périmètre : Les cathéters diagnostiques, les stents à élution médicamenteuse et les formulations purement pharmaceutiques sans mécanisme d'administration intégré sont hors du périmètre de Mordor.

Aperçu de la Segmentation

- Par Type de Dispositif

- Dispositifs d'Administration Injectable

- Dispositifs d'Administration par Inhalation

- Pompes à Perfusion

- Patchs Transdermiques

- Systèmes d'Administration de Médicaments Implantables

- Inserts Oculaires et Implants d'Administration

- Dispositifs d'Administration Nasale et Buccale

- Par Voie d'Administration

- Injectable

- Inhalation

- Transdermique

- Muqueuse Orale (Buccale et Sublinguale)

- Oculaire

- Nasale

- Par Application

- Diabète

- Oncologie

- Troubles Cardiovasculaires

- Maladies Respiratoires

- Maladies Infectieuses

- Auto-immune et Autres

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Environnements de Soins à Domicile

- Cliniques Spécialisées

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Des cycles d'entretiens avec des responsables de pharmacies hospitalières, des chefs de produits de dispositifs et des spécialistes du remboursement à Séoul, Busan et Jeju ont validé les taux d'adoption, les prix de vente typiques et les répartitions par voie d'administration. Des enquêtes de suivi auprès de praticiens de soins à domicile et d'endocrinologues communautaires ont aidé notre équipe à confirmer l'adoption rapide des injecteurs portables et à affiner les hypothèses de croissance concernant la prise en charge du diabète en dehors des centres tertiaires.

Recherche Documentaire

Nous avons collecté des données de base sur l'offre, les prix et l'utilisation à partir de statistiques ouvertes publiées par le Ministère de la Sécurité Alimentaire et des Médicaments, l'Institut Coréen de Développement de l'Industrie de la Santé, les tableaux de bord du commerce douanier et les ensembles de données sur la prévalence des maladies publiés dans le cadre de l'Enquête Nationale Coréenne sur la Santé et la Nutrition. Des signaux de tendances complémentaires proviennent de revues cliniques évaluées par des pairs, de notes de l'Association Coréenne de l'Industrie des Dispositifs Médicaux et de divulgations d'achats des grands hôpitaux.

Pour renforcer le calibrage au niveau des entreprises, les analystes de Mordor ont extrait des lignes de ventes auditées des dépôts SEC ou KRX, ont analysé des articles de presse locaux via Dow Jones Factiva et ont échantillonné les enregistrements de dispositifs déposés auprès du Service d'Information sur les Dispositifs Médicaux du MFDS. Ces points d'ancrage accessibles au public sont ensuite recoupés avec des sources par abonnement telles que D&B Hoovers et Questel pour tout changement de pipeline lié aux brevets. La liste ci-dessus est illustrative ; de nombreuses autres sources fiables ont été consultées pour la collecte et la clarification des données.

Dimensionnement du Marché et Prévisions

Une reconstruction descendante commence par les statistiques de production du MFDS plus les statistiques nettes d'importation, qui sont ensuite ajustées en valeur à l'aide des prix médians départ usine issus des bases de données d'appels d'offres avant d'être filtrées par les taux de pénétration spécifiques aux dispositifs parmi les principales cohortes de maladies. Des vérifications ascendantes sélectives, telles que des cumuls de prix de vente moyen × volume échantillonnés auprès de trois groupes de distributeurs, fournissent des contrôles de réalité par rapport aux totaux nationaux. Les variables qui alimentent le modèle comprennent la population diabétique diagnostiquée, le nombre de prescriptions de produits biologiques en oncologie, les inscriptions aux soins à domicile, les dépenses de santé par habitant, les plafonds de prix moyens fixés par le HIRA et les calendriers d'expiration des brevets. Une régression multivariée, testée sous des scénarios d'adoption optimistes et conservateurs, projette la demande jusqu'en 2030 ; les lacunes dans les données d'entrée granulaires sont comblées par des moyennes pondérées des classes de dispositifs comparables les plus proches.

Validation des Données et Cycle de Mise à Jour

Les résultats passent des analyses d'anomalies par rapport aux séries historiques, aux ratios comparatifs et aux éditions précédentes. Les réviseurs seniors signalent les écarts supérieurs à deux écarts-types pour un nouveau contact. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des chocs réglementaires ou des lancements de produits phares ; un analyste revalide les chiffres juste avant la livraison au client.

Pourquoi Notre Référence sur les Dispositifs d'Administration de Médicaments en Corée du Sud Inspire Confiance

Les estimations publiées diffèrent car les entreprises choisissent des paniers de dispositifs, des bases de prix ou des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent l'inclusion divergente de seringues jetables à bas prix, des trajectoires d'escalade du prix de vente moyen contrastées et des actualisations moins fréquentes des modèles dans certaines études, qui ont tendance à surestimer la valeur de l'année en cours par rapport à la référence disciplinée de Mordor pour 2025, ancrée aux données commerciales vérifiées du MFDS et aux prix les plus récents des appels d'offres hospitaliers.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,08 milliards USD | Mordor Intelligence (2025) | |

| 8,04 milliards USD | Cabinet de Conseil Régional A (2024) | Agrège les moyennes Asie-Pacifique, utilise les prix catalogue, actualise tous les deux ans |

| 8,20 milliards USD | Journal Professionnel B (2024) | Inclut les stents à élution médicamenteuse et les cathéters diagnostiques, applique une croissance annuelle forfaitaire de 6 % à partir de la base de 2019 |

En résumé, le périmètre plus restreint, l'actualisation annuelle et les contrôles de réalité des prix aident Mordor à fournir une référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des variables claires et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs d'administration de médicaments en Corée du Sud ?

Le marché est évalué à 5,47 milliards USD en 2026 et devrait croître jusqu'à 7,93 milliards USD d'ici 2031.

Quel type de dispositif détient la plus grande part ?

Les plateformes injectables sont en tête avec 36,12 % de part en 2025 en raison de leur large applicabilité dans le diabète, l'oncologie et les maladies auto-immunes.

Quel segment connaît la croissance la plus rapide ?

Les systèmes implantables progressent à un TCAC de 10,31 % car les matériaux biocompatibles permettent des thérapies à action prolongée avec moins d'interventions.

Pourquoi les soins à domicile gagnent-ils en dynamisme ?

Les incitations gouvernementales à réduire les coûts d'hospitalisation et une infrastructure numérique généralisée soutiennent la télésurveillance, entraînant un TCAC de 10,62 % pour les dispositifs à usage domestique.

Comment les réglementations influencent-elles l'innovation ?

Les voies accélérées du MFDS et le Plan d'Innovation Réglementaire de la Nouvelle Industrie Bio-Santé raccourcissent les délais d'approbation, encourageant l'introduction rapide de technologies innovantes.

Quel rôle jouent les entreprises nationales sur le marché ?

Des entreprises telles que LG Chem, Yuhan et Celltrion s'associent à des spécialistes technologiques et investissent en R&D pour concurrencer directement les multinationales mondiales sur les plateformes injectables, de patchs et d'implants.

Dernière mise à jour de la page le: