Taille et part du marché des dispositifs d'administration de médicaments au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

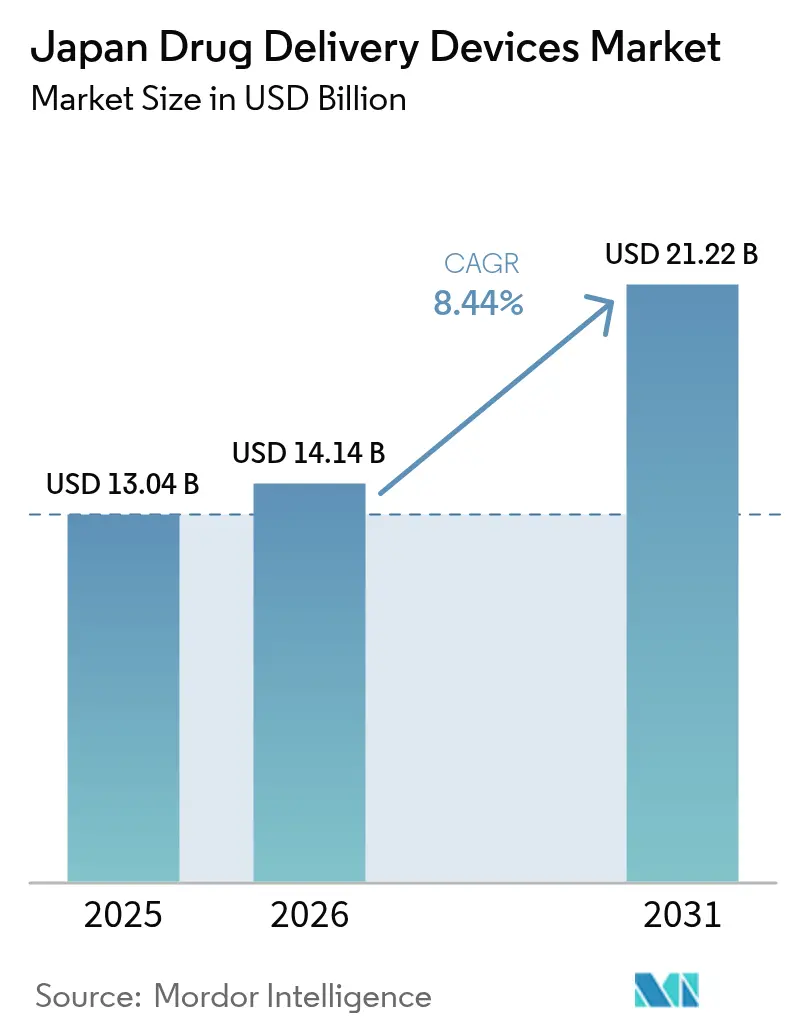

| Taille du marché de l'année de base (2025) | 13.04 Milliards de dollars |

| Taille du Marché (2026) | 14.14 Milliards de dollars |

| Taille du Marché (2031) | 21.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments au Japon par Mordor Intelligence

La taille du marché japonais des dispositifs d'administration de médicaments était évaluée à 13,04 milliards USD en 2025 et devrait croître de 14,14 milliards USD en 2026 pour atteindre 21,22 milliards USD d'ici 2031, à un TCAC de 8,44 % durant la période de prévision (2026-2031). Les principaux moteurs de croissance sont le vieillissement sans précédent de la population du pays, la prévalence croissante des maladies chroniques et les changements de politique favorisant les technologies d'auto-administration. Les produits injectables dominent actuellement les modes d'utilisation ; cependant, les gains rapides dans les formats implantables et connectés intelligents signalent un pivot plus large vers des soins à libération prolongée et basés sur les données. La voie d'approbation accélérée du gouvernement pour les injecteurs Logiciels en tant que Dispositif Médical (SaMD), combinée au remboursement par l'Assurance Maladie Nationale (NHI) du Japon des dispositifs portables, accélère le délai de mise sur le marché des dispositifs de nouvelle génération. L'innovation côté offre est également stimulée par un écart notable de « perte médicamenteuse », où plus de 80 thérapies restent non approuvées au Japon, ouvrant des opportunités pour les entreprises capables de naviguer dans des points de contrôle réglementaires complexes. La concurrence accrue se heurte toutefois aux pénuries de main-d'œuvre et aux disparités régionales en matière de soins, garantissant une demande continue pour l'automatisation et les solutions à domicile.

Points clés du rapport

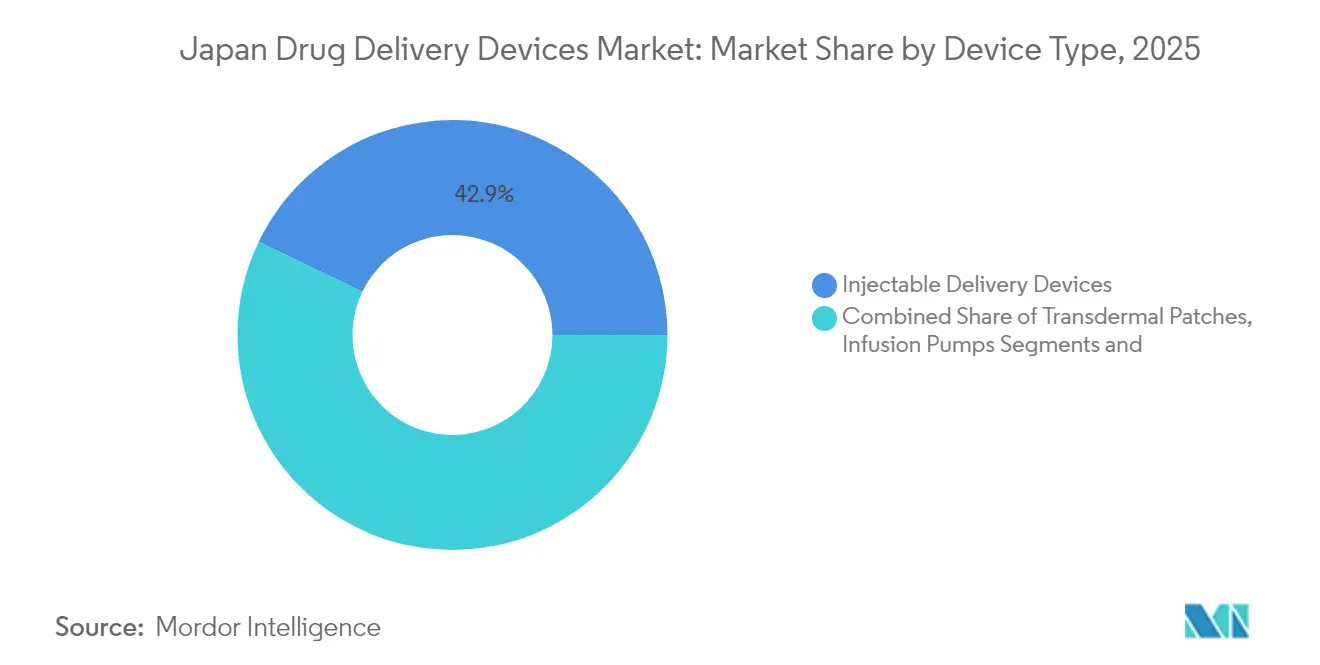

- Par type de dispositif, les systèmes injectables ont représenté 42,87 % de la part de marché des dispositifs d'administration de médicaments au Japon en 2025, tandis que les dispositifs implantables devraient croître à un TCAC de 10,22 % jusqu'en 2031.

- Par voie d'administration, les formats injectables ont représenté une part de 55,96 % de la taille du marché des dispositifs d'administration de médicaments au Japon en 2025 ; les voies d'inhalation devraient progresser à un TCAC de 8,92 % jusqu'en 2031.

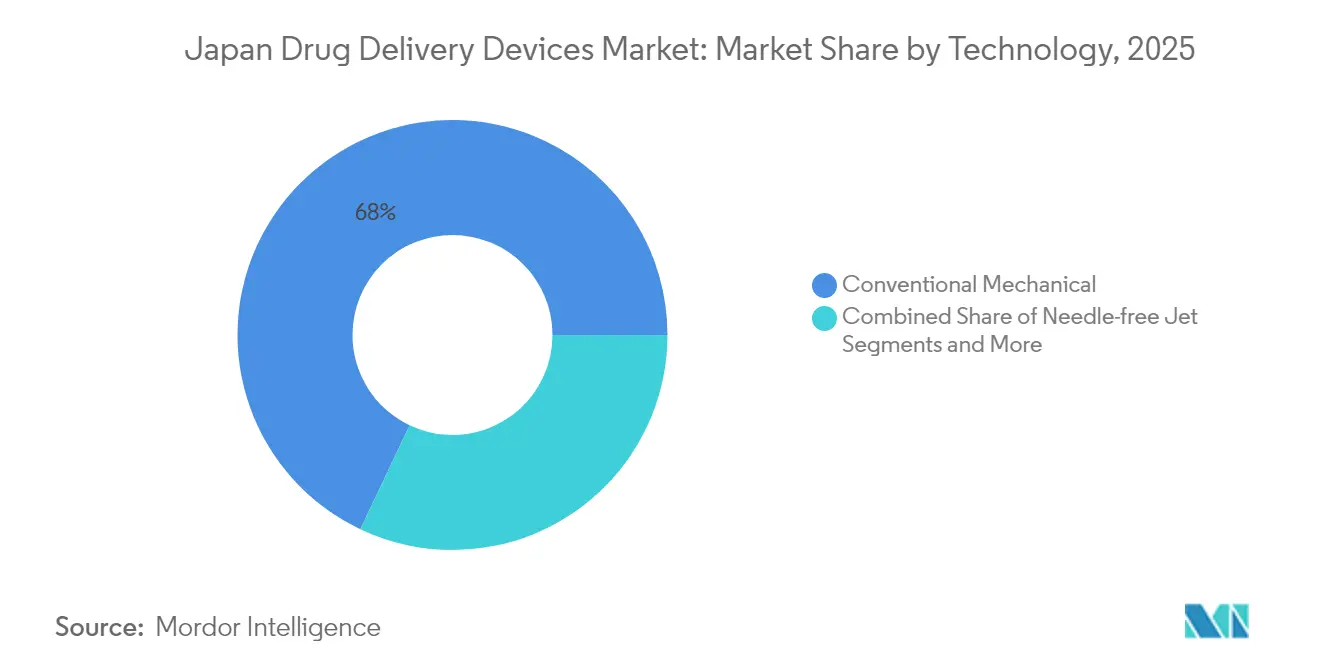

- Par technologie, les produits mécaniques conventionnels détenaient une part de revenus de 67,95 % en 2025, tandis que les dispositifs électroniques/intelligents sont en voie d'une expansion à un TCAC de 9,25 % jusqu'en 2031.

- Par application, le diabète représentait une part de 28,35 % du marché japonais des dispositifs d'administration de médicaments en 2025, mais l'oncologie devrait afficher le taux de croissance le plus rapide de 10,12 % jusqu'en 2031.

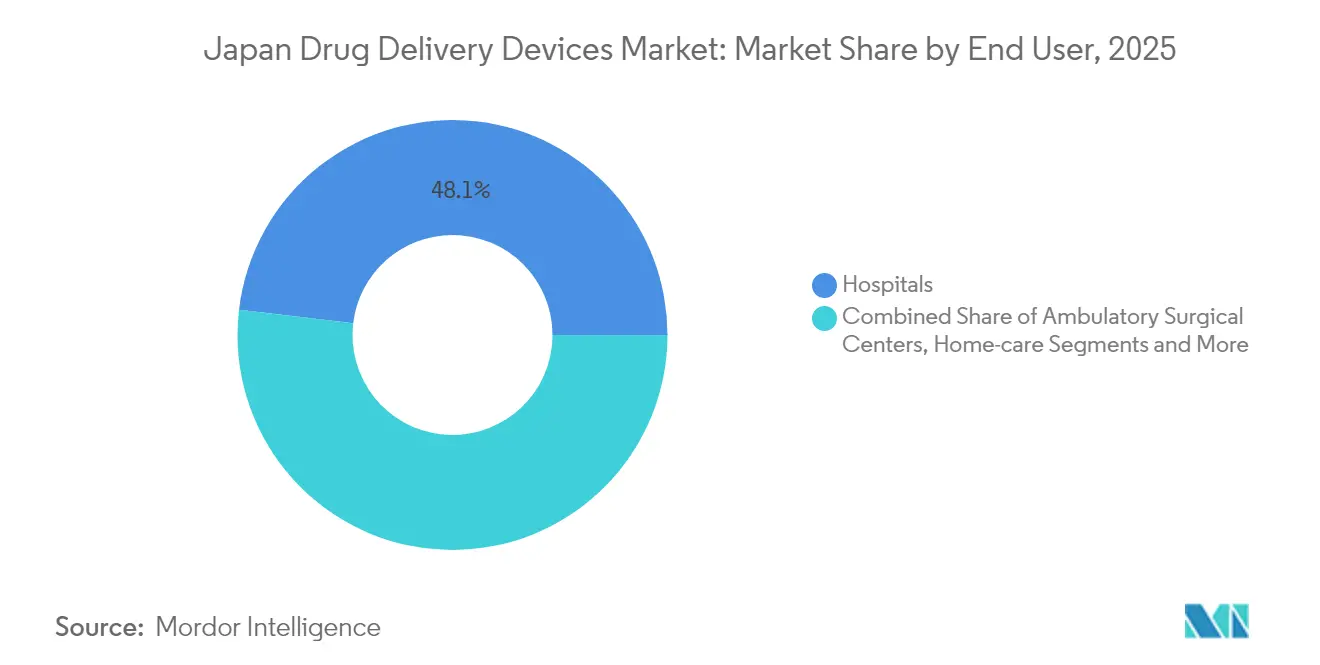

- Par utilisateur final, les hôpitaux détenaient une part de 48,12 % en 2025, mais les environnements de soins à domicile devraient progresser à un TCAC de 11,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'administration de médicaments au Japon

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte charge de maladies chroniques et vieillissement de la population | +3.2% | National, plus fort dans les centres urbains | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur des soins à domicile (remboursement NHI pour les dispositifs portables) | +2.1% | National, en avance à Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Voie d'approbation accélérée pour les injecteurs intelligents compatibles SaMD | +1.8% | National | Court terme (≤ 2 ans) |

| Avancées technologiques dans les dispositifs d'administration de médicaments | +1.7% | Centres d'innovation | Moyen terme (2-4 ans) |

| Pénurie de professionnels de santé | +1.6% | National, plus fort dans les préfectures rurales | Moyen terme (2-4 ans) |

| Essor des biosimilaires nécessitant de nouveaux formats | +1.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte charge de maladies chroniques et vieillissement de la population

Le Japon compte 24 millions de personnes âgées gérant plusieurs maladies chroniques. Les concepteurs de dispositifs privilégient donc des interfaces simplifiées, une fréquence de dosage réduite et des verrous de sécurité adaptés aux capacités motrices et cognitives limitées. Les implants à libération contrôlée exploitant les biomarqueurs de sénescence suscitent un intérêt croissant en R&D, positionnant les entreprises locales pour saisir des opportunités d'exportation de solutions adaptées aux personnes âgées.[1]Yoshihara K. & Horiguchi M., « Stratégies d'administration de médicaments pour les maladies liées à l'âge », International Journal of Pharmaceutics, sciencedirect.com La pression démographique restera structurelle, soutenant une demande stable bien au-delà de la fenêtre de prévision.

Impulsion gouvernementale en faveur des soins à domicile (remboursement NHI pour les dispositifs portables)

La couverture d'assurance pour les consultations à distance et certains dispositifs portables stimule les investissements dans les plateformes d'auto-administration. Cependant, le remboursement pour la rééducation numérique spécifique aux maladies reste incomplet, créant un patchwork que les innovateurs doivent naviguer. L'adoption en milieu urbain est forte, tandis que les régions rurales manquent encore d'infrastructures robustes de soins à domicile et de dorsales informatiques, tempérant les gains de volume à court terme.[2]Sun X. et al., « Ressources de soins à domicile et disparités régionales », Journal of General Internal Medicine, link.springer.com Néanmoins, la direction politique est claire : transférer les soins des hôpitaux vers les domiciles pour compenser les pénuries de personnel.

Voie d'approbation accélérée pour les injecteurs intelligents compatibles SaMD

Les révisions de la loi PMD ont introduit des examens prioritaires pour les produits combinés numériques, réduisant les délais réglementaires pour les auto-injecteurs connectés et les pompes.[3]PMDA, « Stratégie de science réglementaire et directives de voie accélérée », Agence des produits pharmaceutiques et des dispositifs médicaux, pmda.go.jp Les directives formelles sur les SaMD publiées en 2023 clarifient les critères de performance, offrant aux développeurs une plus grande certitude sur les dossiers de preuves. Ces mesures visent à sécuriser l'accès au marché pour les dispositifs innovants qui soutiennent la surveillance de l'observance en temps réel et le retour de données, renforçant le Japon en tant que banc d'essai pour les thérapeutiques numériques.

Avancées technologiques et pénurie de professionnels de santé

L'intelligence artificielle et la robotique entrent dans les soins courants pour pallier les lacunes de la main-d'œuvre, les décideurs politiques présentant la technologie comme un levier de productivité. Des entretiens qualitatifs menés durant la période COVID-19 ont confirmé un fort intérêt pour les dispositifs portables tant chez les cliniciens que chez les personnes âgées, suggérant une grande réceptivité aux compléments d'administration automatisée de médicaments. Les plateformes de distribution autonomes réduisent la charge de travail infirmière et promettent un dosage cohérent, les rendant essentielles dans les environnements en sous-effectif.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Validation PMDA stricte pour les produits combinés | –1.2% | National | Moyen terme (2-4 ans) |

| Coût initial élevé des pompes électroniques | –0.8% | National, plus lourd dans les cliniques rurales | Court terme (≤ 2 ans) |

| Contraintes de capacité des CDMO nationaux | –0.7% | Clusters de fabrication | Moyen terme (2-4 ans) |

| Faible sensibilisation des patients aux dispositifs nasaux et pulmonaires | –0.6% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La validation PMDA stricte pour les produits combinés allonge le délai de mise sur le marché

La moitié des auto-injecteurs approuvés n'ont obtenu leur autorisation qu'après l'approbation initiale du médicament parent, soulignant les obstacles liés aux examens séquentiels. Les entreprises étrangères se heurtent fréquemment à des incertitudes concernant les études de facteurs humains pour leurs combinaisons dispositif-médicament. Malgré des consultations avec le bureau PMDA à Washington, DC, États-Unis, les entreprises étrangères se heurtent fréquemment à des incertitudes accrues dans les études de facteurs humains pour les combinaisons dispositif-médicament, entraînant des délais prolongés. Le retard qui en résulte favorise les acteurs nationaux établis, qui possèdent une expertise réglementaire plus approfondie.

Le coût initial élevé des pompes électroniques limite les petites cliniques

Seulement 18,6 % des promoteurs locaux ont adopté des modèles d'essais cliniques décentralisés en 2023, citant les dépenses informatiques et la charge de travail du personnel comme principaux obstacles. Les pompes intelligentes à forte intensité de capital suivent le même schéma, ralentissant leur diffusion vers les petits établissements ou les établissements ruraux. Les contraintes financières risquent d'élargir les écarts de traitement entre zones urbaines et rurales, même si la politique pousse vers des soins communautaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les implantables bouleversent les paradigmes d'administration traditionnels

Les injectables représentaient 42,87 % de la part de marché des dispositifs d'administration de médicaments au Japon en 2025, portés par leur large applicabilité dans le diabète et l'oncologie. Les approbations d'auto-injecteurs ont progressé régulièrement à mesure que les conceptions ergonomiques amélioraient la sécurité et la commodité. Parallèlement, les implantables devraient afficher un TCAC de 10,22 %, soutenus par les pénuries de main-d'œuvre qui favorisent les solutions à action prolongée. La taille du marché des dispositifs d'administration de médicaments au Japon pour les implantables devrait augmenter significativement à mesure que les développeurs affinent les matrices biodégradables qui minimisent le besoin de chirurgies de remplacement.

Les dispositifs d'inhalation constituent la prochaine catégorie émergente, portés par les avancées dans la technologie de poudre sèche. Les patchs transdermiques continuent de séduire les patients âgés qui préfèrent un dosage indolore et régulier. Les inserts oculaires et les pompes nasales restent des niches mais attirent la R&D pour les thérapies ciblées du système nerveux central ou ophtalmiques. La concurrence évolue à mesure que les acteurs numériques défient les acteurs mécaniques établis avec des applicateurs équipés de capteurs. Les investissements dans les systèmes de libération ciblant la sénescence différencient davantage les portefeuilles nationaux.

Par voie d'administration : les voies d'inhalation gagnent en dynamique thérapeutique

Les voies injectables contrôlaient 55,96 % du marché des dispositifs d'administration de médicaments au Japon en 2025 en raison de leur rôle ancré dans l'administration des biologiques. La voie d'inhalation, cependant, devrait se développer à un TCAC de 8,92 %, portée par des thérapies triples conviviales telles que le Breztri d'AstraZeneca. La taille du marché des dispositifs d'administration de médicaments au Japon pour les produits d'inhalation est ainsi en voie d'une croissance robuste à mesure que les formulateurs atteignent une efficacité de dépôt pulmonaire plus élevée.

Les voies transdermiques conservent un attrait stable, tandis que les voies muqueuses orales gagnent en visibilité pour les médicaments à action rapide contre la douleur ou de secours. Les voies nasales et oculaires restent modestes mais pourraient s'accélérer une fois les barrières de sensibilisation levées. La combinaison des voies reflète de plus en plus les objectifs d'autonomie des patients et la recherche d'options non invasives et compatibles avec les soins à domicile.

Par technologie : les solutions électroniques transforment l'expérience patient

Les formats mécaniques ont conservé 67,95 % des revenus en 2025, mais les dispositifs électroniques intelligents devraient progresser à un TCAC de 9,25 %. La stratégie GS26 de Terumo illustre le pivot des dispositifs individuels vers des écosystèmes numériques qui suivent le dosage et transmettent les données aux cliniciens. La taille du marché des dispositifs d'administration de médicaments au Japon liée aux produits connectés devrait dépasser 7,45 milliards USD d'ici 2031 si les courbes d'adoption prévues se maintiennent.

Les jets sans aiguille attirent une demande de niche parmi les groupes pédiatriques et les personnes phobiques des aiguilles. Les technologies à libération contrôlée bénéficient à la gestion des maladies chroniques, notamment là où les lacunes de la main-d'œuvre favorisent des intervalles de dosage plus longs. Les modules d'intelligence artificielle qui adaptent le calendrier de dosage aux retours des biomarqueurs sont en cours d'exploration active.

Par application : les innovations en oncologie stimulent l'administration de précision

Le diabète détenait une part de 28,35 % de la taille du marché des dispositifs d'administration de médicaments au Japon en 2025, reflétant la maturité des plateformes d'insuline. L'oncologie est en voie d'un TCAC de 10,12 % car les schémas thérapeutiques guidés par les biomarqueurs nécessitent une administration précise, souvent ciblée.

Les troubles cardiovasculaires s'appuient sur des pompes implantables et portables pour améliorer l'observance. Les maladies respiratoires exploitent les nouveaux inhalateurs à poudre sèche et nébuliseurs, validés par des données récentes sur la BPCO avec le Breztri. Les segments infectieux et auto-immuns complètent la carte des applications, chacun favorisant des ajustements spécialisés des dispositifs.

Par utilisateur final : les environnements de soins à domicile redéfinissent les paradigmes d'administration

Les hôpitaux absorbent encore 48,12 % des dépenses nationales, ancrant les besoins complexes en perfusion et périopératoires. Pourtant, les environnements à domicile enregistreront un TCAC de 11,55 % à mesure que les incitations NHI encouragent l'auto-administration. La part de marché des dispositifs d'administration de médicaments au Japon se déplace vers les canaux domiciliaires à mesure que les personnes âgées recherchent la commodité et que les établissements font face à des plafonds de personnel.

Les centres chirurgicaux ambulatoires bénéficient des tendances mini-invasives, tandis que les pharmacies de détail émergent comme des nœuds de conseil pour l'initiation aux dispositifs. Les lacunes de service régionales persistent, soulignant la demande de produits prêts à l'emploi fonctionnant avec une supervision professionnelle limitée.

Analyse géographique

Les régions urbaines — telles que Tokyo, Osaka et Nagoya — représentent une part significative de la valeur du marché des dispositifs d'administration de médicaments au Japon, reflétant la présence de réseaux de spécialistes denses et d'une plus grande culture numérique. Tokyo seule représente près de 30 % de la consommation nationale. Cette concentration est renforcée par la présence de cliniques de soutien aux soins à domicile améliorées qui rationalisent le déploiement des dispositifs portables et implantables.

Les subventions gouvernementales ciblent désormais l'adoption dans les préfectures périphériques, où les taux de vieillissement sont les plus élevés mais la densité de prestataires est la plus faible. Les programmes pilotes ruraux combinant la télémédecine avec des injecteurs innovants montrent des succès précoces, laissant entrevoir une future convergence de la connectivité et de l'administration de médicaments. Les taux de croissance dépassent donc les moyennes nationales, bien que les dépenses absolues restent plus faibles.

La géographie de fabrication ajoute une autre dimension — Shizuoka, Tochigi et Saitama accueillent d'importants sites de fabrication de dispositifs, dont le site élargi d'Odate de Nipro. Les clusters de R&D à Tsukuba Science City et dans le Kansai favorisent les collaborations université-industrie, permettant aux prototypes avancés de progresser sans quitter le pays. L'interaction régionale entre la demande, la politique et la capacité industrielle façonne ainsi les schémas de déploiement du marché.

Paysage réglementaire

Le Japon réglemente les dispositifs d'administration de médicaments, y compris les produits combinés médicament-dispositif et les systèmes d'administration connectés, principalement dans le cadre de la loi sur les produits pharmaceutiques et les dispositifs médicaux (PMD Act), à travers le ministère de la Santé, du Travail et des Affaires sociales (MHLW) et l'Agence des produits pharmaceutiques et des dispositifs médicaux (PMDA). Les amendements adoptés le 14 mai 2025 sont mis en œuvre par étapes jusqu'en 2027, renforçant les voies destinées à réduire le retard des dispositifs tout en maintenant des exigences strictes en matière de preuves pour les produits combinés. Pour les injecteurs connectés et autres plateformes d'administration dotées de logiciels, la PMDA a publié des directives plus claires sur les logiciels en tant que dispositif médical (SaMD) en 2023 et a introduit une approche d'examen en deux étapes plus rationalisée début 2024, ce qui influence la manière dont les promoteurs structurent la documentation clinique, de performance et de cybersécurité.

Pour les produits combinés, la classification dépend du mode d'action principal (PMOA), qui détermine si la soumission est traitée principalement comme un médicament (GMP) ou un dispositif (QMS), tout en exigeant un contrôle intégré du composant non principal. Les facteurs humains et l'ingénierie de l'utilisabilité restent centraux pour les produits en auto-administration, avec un alignement sur les normes industrielles japonaises (par exemple, la JIS T 62366-1 pour l'ingénierie de l'utilisabilité) généralement reflété dans les dossiers de preuves. Les canaux de consultation de la PMDA, y compris son bureau de Washington, DC ouvert en 2024, favorisent un alignement réglementaire précoce pour les développeurs étrangers et nationaux répondant aux attentes spécifiques au Japon en matière d'étiquetage, d'emballage et de validation des produits combinés.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs d'administration de médicaments au Japon couvre la conception des médicaments et des dispositifs (y compris l'ingénierie centrée sur l'utilisateur pour l'auto-administration), l'approvisionnement en composants (polymères, élastomères, aiguilles, microélectronique et capteurs pour les dispositifs connectés), et la fabrication selon les GMP pharmaceutiques ou le QMS des dispositifs médicaux, selon le PMOA du produit combiné. Les CDMO médicament-dispositif basés au Japon et les spécialistes de l'emballage soutiennent la montée en puissance, l'assemblage stérile, la production de composants de dispositifs et la coordination du remplissage-finition, tout en aidant les promoteurs à gérer les achats intégrés et la qualification des fournisseurs pour le composant non principal de la combinaison. Une contrainte clé dans les formats avancés est la friction en matière de capacité et de délais dans les sous-composants complexes, en particulier la microélectronique pour les plateformes électroniques et intelligentes, ce qui pousse les fabricants à renforcer les partenariats avec les fournisseurs et à recourir à des stratégies de multi-approvisionnement.

En aval, les grossistes et les prestataires logistiques étendent la distribution vers des modèles de service de bout en bout qui vont au-delà de la livraison pour inclure le support post-commercialisation, reflétant les besoins opérationnels des soins à domicile et de la surveillance connectée. Les plateformes groupées combinant la fabrication avec le soutien aux demandes réglementaires et les services de commercialisation constituent une voie d'entrée courante pour les entreprises étrangères souhaitant réduire la charge initiale d'implantation au Japon ; un exemple est le J-ENTRY Consortium (Suzuken, Bushu Pharmaceuticals, EPS Holdings), positionné comme un canal unique couvrant le soutien à l'approbation et la distribution. À mesure que les systèmes d'administration connectés se développent, les exigences de gestion des risques de cybersécurité tout au long du cycle de vie inscrites dans les principes essentiels du Japon ajoutent une nouvelle couche de conformité qui influence la sélection des fournisseurs, la planification de la maintenance des dispositifs et les flux de travail post-commercialisation.

Paysage concurrentiel

Le secteur est modérément consolidé. Terumo Corporation est le leader national, affichant un chiffre d'affaires de 1 036,2 milliards JPY (6,9 milliards USD) pour l'exercice 2025. Les partenariats constituent une tactique déterminante ; la collaboration d'Orchestra BioMed avec Terumo sur le ballon Virtue SAB souligne l'évolution vers des offres combinant thérapie et dispositif.

Des espaces blancs persistent dans les formats adaptés aux personnes âgées qui simplifient l'utilisation pour les seniors souffrant de troubles cognitifs. L'attention réglementaire portée à la « perte médicamenteuse » a incité de nouveaux entrants à cibler les lacunes dans les produits combinés, principalement dans les domaines pédiatrique et des maladies rares. Les entreprises numériques qui associent le dosage à l'analyse gagnent du terrain à mesure que les payeurs de soins de santé recherchent des améliorations de résultats démontrables.

La concurrence dépend également de la résilience de la chaîne d'approvisionnement. Les sous-traitants nationaux font face à des goulots d'étranglement de capacité dans la microélectronique, les incitant à former des alliances avec des fournisseurs de semi-conducteurs. Les multinationales continuent de se diversifier dans les services à valeur ajoutée, en associant des tableaux de bord en nuage au matériel pour sécuriser des revenus récurrents et fidéliser les écosystèmes de prestataires.

Leaders de l'industrie des dispositifs d'administration de médicaments au Japon

Taisei Kako Co. Ltd.

Novartis AG

Becton, Dickinson and Company

Johnson & Johnson

Nipro Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion des soins à domicile et le soutien de la PMDA aux flux de travail d'examen numérique élargissent les espaces disponibles pour les dispositifs d'administration de médicaments auto-administrés et connectés qui réduisent la charge de travail des cliniciens et permettent le suivi de l'adhésion, en particulier dans les domaines chroniques à forte charge tels que le diabète et l'oncologie. Il existe également une marge pour une refonte pratique des produits, adaptée aux personnes âgées, conformément à la population âgée importante du Japon gérant des affections chroniques, où des interfaces simplifiées, des verrous de sécurité et des intervalles de dosage plus longs répondent directement aux contraintes de dextérité et de soins. Les consultations de science réglementaire (RS) de la PMDA offrent une voie identifiable pour les innovateurs afin d'aligner la stratégie de R&D et la génération de preuves pour les nouvelles approches d'administration, ce qui est particulièrement pertinent lorsque les attentes en matière d'emballage, de nomenclature et de validation des produits combinés ajoutent de la complexité à l'entrée sur le marché.

Les investissements manufacturiers au Japon offrent une plateforme d'exécution pour les injectables avancés et les combinaisons dispositif-médicament qui dépendent d'un approvisionnement stérile fiable et d'une capacité de pointe flexible. En avril 2026, Nipro a achevé un nouveau bâtiment de fabrication de médicaments injectables en flacons sur son site d'Omi, dans la préfecture de Shiga, avec une capacité de commutation vers la fabrication de vaccins d'urgence, indiquant une poursuite de l'expansion nationale des formats injectables utilisés dans de multiples thérapies. Les expansions à grande échelle des infrastructures biopharmaceutiques et de CDMO, y compris l'achèvement par Fujifilm d'une importante installation de bio-CDMO sur son deuxième site de Toyama en décembre 2025, soutiennent un mix de portefeuille plus large (incluant les produits biologiques et les ADC) qui s'accompagne souvent de dispositifs d'administration de plus haute précision et de systèmes d'administration, renforçant la demande de contenants primaires compatibles, d'injecteurs et de solutions d'administration intégrées.

Développements récents du secteur

- Avril 2026 : Nipro a achevé un nouveau bâtiment de fabrication de médicaments injectables en flacons sur son site d'Omi, dans la préfecture de Shiga, ajoutant une capacité de commutation vers la fabrication de vaccins d'urgence en complément de la production courante de médicaments sur prescription. La capacité injectable nationale supplémentaire soutient la continuité de l'approvisionnement pour les thérapies dépendant de flacons et du matériel d'administration associé, renforçant la préparation locale tant pour la demande de soins chroniques que pour les scénarios de pic.

- Mai 2025 : UCB a reçu l'approbation de la PMDA au Japon pour l'auto-administration à domicile de Rystiggo en utilisant soit une pompe à perfusion, soit une seringue à poussée manuelle, pour les patients atteints de myasthénie grave généralisée (gMG). Cette approbation élargit la gamme d'options d'administration remboursables adaptées aux soins à domicile, renforçant directement la demande de configurations d'administration par perfusion et par seringue conviviales.

- Novembre 2024 : La PMDA a ouvert son premier bureau à l'étranger à Washington, DC, afin de simplifier les orientations et l'engagement pour les entreprises étrangères souhaitant accéder au marché japonais. Une consultation plus directe et plus précoce peut raccourcir les cycles d'itération sur les dossiers de preuves relatifs aux produits combinés et à l'utilisabilité, favorisant une voie plus fluide pour les plateformes importées de médicaments-dispositifs entrant au Japon.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur des dispositifs utilisés au Japon pour administrer une dose de médicament finie dans le corps, y compris les dispositifs qui stockent, mesurent ou aident à administrer des médicaments selon les principales voies d'administration.

Exclusions de portée : nous excluons les applications d'adhésion uniquement logicielles et les services de conditionnement sous contrat ou de remplissage de médicaments qui ne représentent pas une valeur de dispositif.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'administration injectable

- Dispositifs d'administration par inhalation

- Pompes à perfusion

- Patchs transdermiques

- Systèmes d'administration de médicaments implantables

- Inserts oculaires et implants d'administration

- Dispositifs d'administration nasale et buccale

- Par voie d'administration

- Injectable

- Inhalation

- Transdermique

- Muqueuse orale (buccale et sublinguale)

- Oculaire

- Nasale

- Par technologie

- Mécanique conventionnelle

- Électronique / Intelligent / Connecté

- Jet sans aiguille

- Systèmes à libération contrôlée / prolongée

- Par application

- Diabète sucré

- Oncologie

- Troubles cardiovasculaires

- Maladies respiratoires (asthme, BPCO)

- Maladies infectieuses (ex. : VRS, grippe)

- Auto-immunes et autres

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Environnements de soins à domicile

- Pharmacies de détail et cliniques

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le paysage des dispositifs et établir les hypothèses de départ, que nous avons ensuite vérifiées par des entretiens. Nous avons examiné des sources publiques telles que les notifications du MHLW japonais et les mises à jour des politiques relatives aux dispositifs médicaux, les informations sur les produits et la sécurité de la PMDA, les séries démographiques du Bureau des statistiques du Japon, les statistiques de santé de l'OCDE, et des revues cliniques et d'économie de la santé évaluées par des pairs traitant de l'auto-injection et des résultats d'adhésion.

Nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et des communiqués de presse crédibles pour suivre les lancements de produits, les événements de rappel et les empreintes de fabrication. Pour les signaux plus difficiles à observer dans les sources ouvertes, nous avons utilisé de manière sélective des abonnements payants axés sur les finances et l'intelligence des entreprises, l'activité en matière de brevets, et les registres d'importation-exportation au niveau des expéditions pour vérifier la cohérence des flux de dispositifs et l'orientation des prix. Ces sources documentaires sont illustratives et non exhaustives, et des références supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été mené par des entretiens avec des experts et des enquêtes structurées auprès de fabricants, de distributeurs, de parties prenantes des achats hospitaliers, de cliniciens et de canaux liés aux soins à domicile. Cette contribution nous a aidés à vérifier les schémas d'adoption et le fonctionnement de la logique de tarification au Japon, en particulier selon les contextes de soins et les circuits de distribution. Comme il s'agit d'un marché exclusivement japonais, nous avons couvert des groupes de préfectures et des contextes de soins où l'utilisation des dispositifs est couramment signalée, afin de combler les lacunes de la recherche documentaire et de trianguler les hypothèses clés avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 14 % | Managers : 56 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où les signaux de la demande de soins de santé japonaise sont traduits en réservoirs de dépenses en dispositifs, puis répartis selon les voies d'administration et les contextes de soins en utilisant les schémas d'utilisation observés. Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives, y compris l'échantillonnage des revenus des fournisseurs, les retours des canaux sur les mouvements d'unités, et des calculs échantillonnés de type PMV (prix moyen de vente) multiplié par le volume pour les formats de dispositifs courants, afin de pouvoir ajuster toute surestimation.

Les données utilisées dans le modèle incluent la structure d'âge du Japon et la charge des maladies chroniques, la pénétration de l'auto-administration par domaine thérapeutique, les tendances d'utilisation des procédures et des perfusions, les cycles de remplacement des dispositifs pour les formats durables, et l'évolution observée du PMV après des changements de remboursement ou de politique. Lorsqu'un proxy ascendant est incomplet, nous appliquons des hypothèses de fourchette prudentes, puis les ajustons à l'aide de bandes de parts issues des entretiens afin que le chiffre final reste explicable.

Pour les prévisions, nous utilisons une analyse de scénarios étayée par les attentes au niveau des variables provenant d'experts primaires. Les principaux scénarios diffèrent principalement quant à la vitesse d'adoption des formats d'auto-injection, au passage vers les soins à domicile et à la progression des prix. Cette approche permet de garder les prévisions traçables jusqu'à quelques moteurs clairs plutôt que de s'appuyer sur une complexité statistique masquée.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre plusieurs signaux, suivie de vérifications de variance au niveau de la voie d'administration et par rapport à l'orientation macroéconomique des dépenses de santé au Japon. Lorsqu'un segment présente un saut inhabituel ou un mouvement de prix inattendu, nous revérifions les hypothèses sous-jacentes, réexaminons les notes de source, et recontactons les personnes interrogées concernées si l'écart ne peut être expliqué.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes où les données, les calculs et les conversions d'unités sont revérifiés, afin que le jeu de données final reste cohérent d'une année à l'autre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des révisions majeures des remboursements, des mesures de sécurité ou des changements notables dans l'adoption. Une dernière vérification avant livraison est ensuite effectuée pour garantir que les clients reçoivent la vision la plus récente.

Taille du marché des dispositifs d'administration de médicaments au Japon selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'administration de médicaments au Japon ne correspondent pas toujours car les entreprises tracent souvent différemment les limites de la portée, choisissent des années de référence différentes et appliquent leurs propres hypothèses de tarification et d'adoption. Le résultat est que deux chiffres d'apparence crédible peuvent malgré tout mesurer des éléments légèrement différents.

Le tableau souligne que l'écart est principalement dû à ce qui est comptabilisé comme marché des dispositifs par rapport à un sous-ensemble adjacent de services ou de spécialités, et à la vitesse à laquelle les prix sont autorisés à évoluer au fil du temps. Certaines estimations étendent également l'horizon de prévision sur une période très longue, ce qui rend le résultat plus sensible aux hypothèses de pénétration à long terme et au calendrier des devises.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,04 milliards USD (2025) | |

| Éditeur du secteur A | 13,20 milliards USD (2025) | Utilise un cadrage aval plus large qui peut mélanger la valeur des dispositifs avec des répartitions plus larges d'applications et d'installations, ce qui peut modifier la cartographie des catégories lors de la comparaison des totaux par voie d'administration. |

| Recueil de données mondial B | 0,04 milliard USD (2024) | Mesure un sous-ensemble restreint étiqueté comme dispositifs d'administration de médicaments et de gènes et rapporte un ensemble beaucoup plus petit, il n'est donc pas comparable à une vision globale des dispositifs couvrant les principales voies d'administration. |

Le tableau montre que le plus grand écart provient de la portée. Dans le modèle de Mordor Intelligence, le total est construit uniquement à partir des dispositifs physiques d'administration de médicaments vendus au Japon, les outils uniquement logiciels et les services de conditionnement sous contrat étant exclus, de sorte que le chiffre reste lié à des indicateurs de demande de dispositifs reproductibles. Une fois cette portée maintenue de manière cohérente, les différences restantes se résument généralement à la progression des prix et au rythme supposé de l'adoption de l'auto-administration sur la période de prévision.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs d'administration de médicaments au Japon ?

Le marché a atteint 14,14 milliards USD en 2026 et devrait progresser jusqu'à 21,22 milliards USD d'ici 2031.

Quel type de dispositif détient la plus grande part du marché des dispositifs d'administration de médicaments au Japon ?

Les systèmes injectables ont représenté 42,87 % de part en 2025 en raison de leur polyvalence dans les soins du diabète et de l'oncologie.

Pourquoi les environnements de soins à domicile sont-ils importants pour les ventes futures ?

Les environnements de soins à domicile devraient se développer à un TCAC de 11,55 % jusqu'en 2031, les décideurs politiques transférant les soins hors des hôpitaux pour gérer les pénuries de main-d'œuvre.

Comment les politiques gouvernementales influencent-elles l'adoption ?

Le remboursement NHI pour les dispositifs portables et les examens accélérés de la PMDA pour les injecteurs SaMD accélèrent l'adoption des technologies d'auto-administration.

Quel est le principal frein entravant une croissance plus rapide ?

Les processus de validation PMDA stricts pour les produits combinés peuvent retarder l'entrée sur le marché, en particulier pour les fabricants étrangers peu familiers avec les exigences locales.

Dernière mise à jour de la page le: