Taille et part du marché du vinaigre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.74 Milliards de dollars |

| Taille du Marché (2031) | 8.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.95% CAGR |

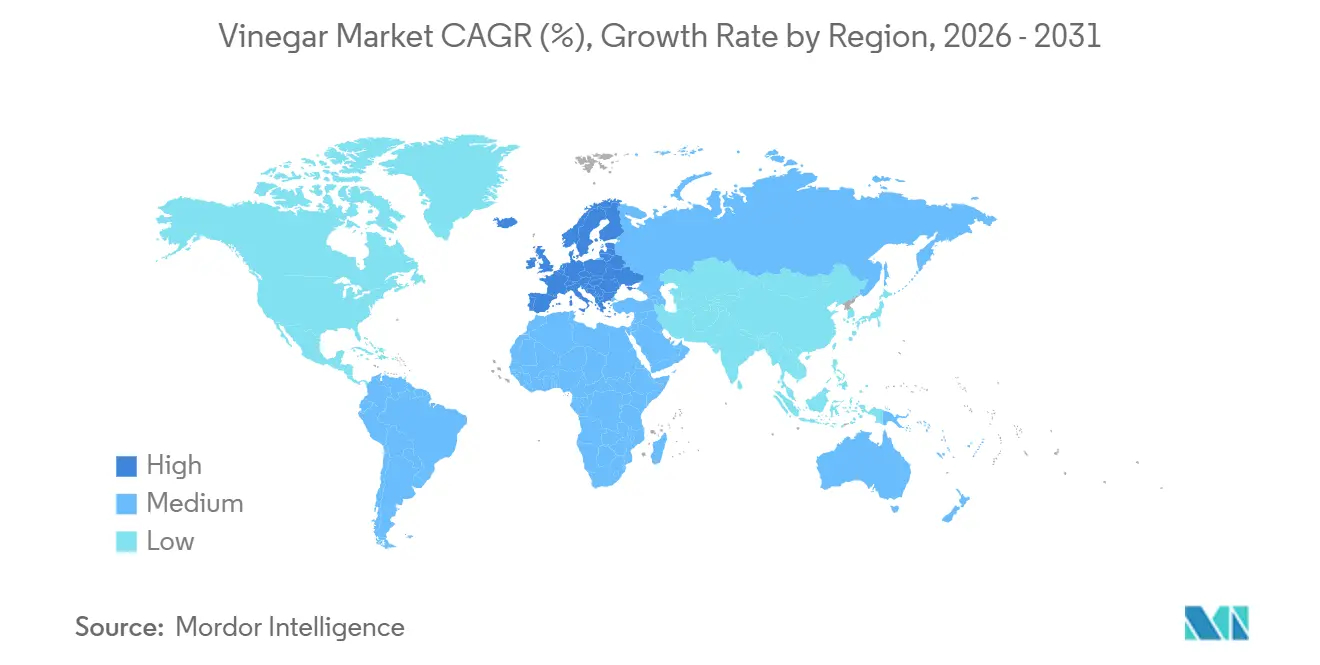

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

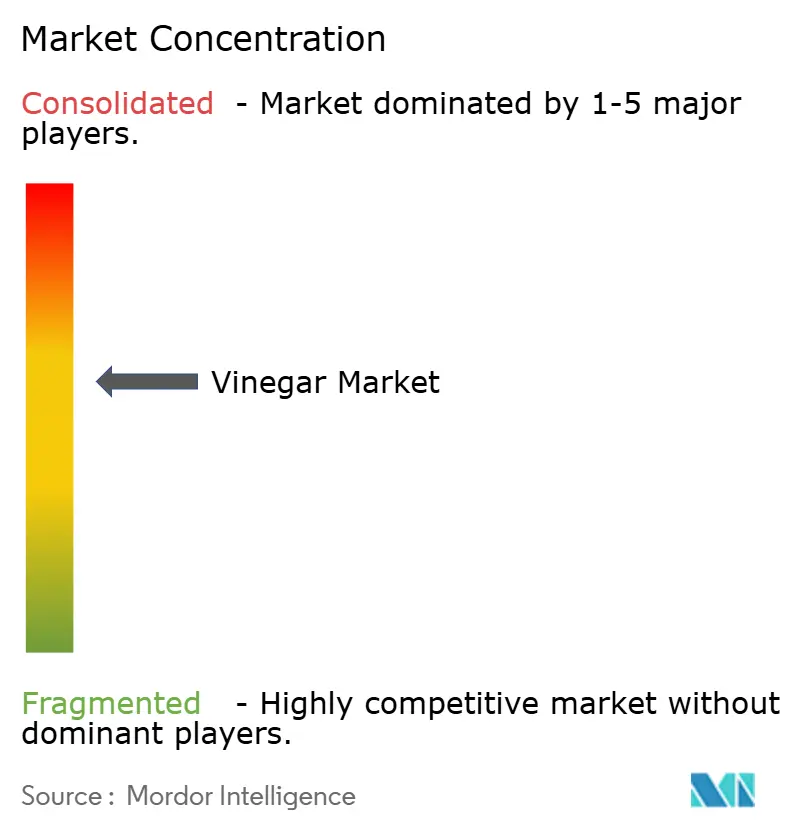

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vinaigre par Mordor Intelligence

La taille du marché du vinaigre était évaluée à 7,66 milliards USD en 2025 et devrait croître de 7,74 milliards USD en 2026 pour atteindre 8,95 milliards USD d'ici 2031, à un CAGR de 2,95 % au cours de la période de prévision (2026-2031). Bien que la croissance globale semble modérée, des évolutions notables se produisent en coulisses. Les millennials et la génération Z adoptent de plus en plus les boissons au vinaigre prêtes à boire et fonctionnelles, redéfinissant le vinaigre comme un simple condiment pour en faire une boisson axée sur le bien-être. Les avancées dans les technologies de fermentation, telles que la sélection génomique des souches, la gélatinisation à sec des amidons et le vieillissement contrôlé, permettent aux producteurs de garantir une acidité constante et une durée de conservation plus longue sans recourir à des conservateurs synthétiques, améliorant ainsi les marges bénéficiaires. L'Asie-Pacifique représente actuellement un tiers de la demande mondiale, tandis que l'Europe connaît la croissance la plus rapide, soutenue par les règles d'Indication Géographique Protégée qui renforcent les exportations de vinaigre balsamique premium. De plus, les achats en vrac réguliers des chaînes de restauration assurent la stabilité du marché du vinaigre, même lors des ralentissements du commerce de détail. Cependant, les fluctuations des prix agricoles et la concurrence de l'acide acétique industriel poussent les opérateurs à couvrir les contrats d'approvisionnement en matières premières et à privilégier l'authenticité pour renforcer leur positionnement sur le marché.

Principaux enseignements du rapport

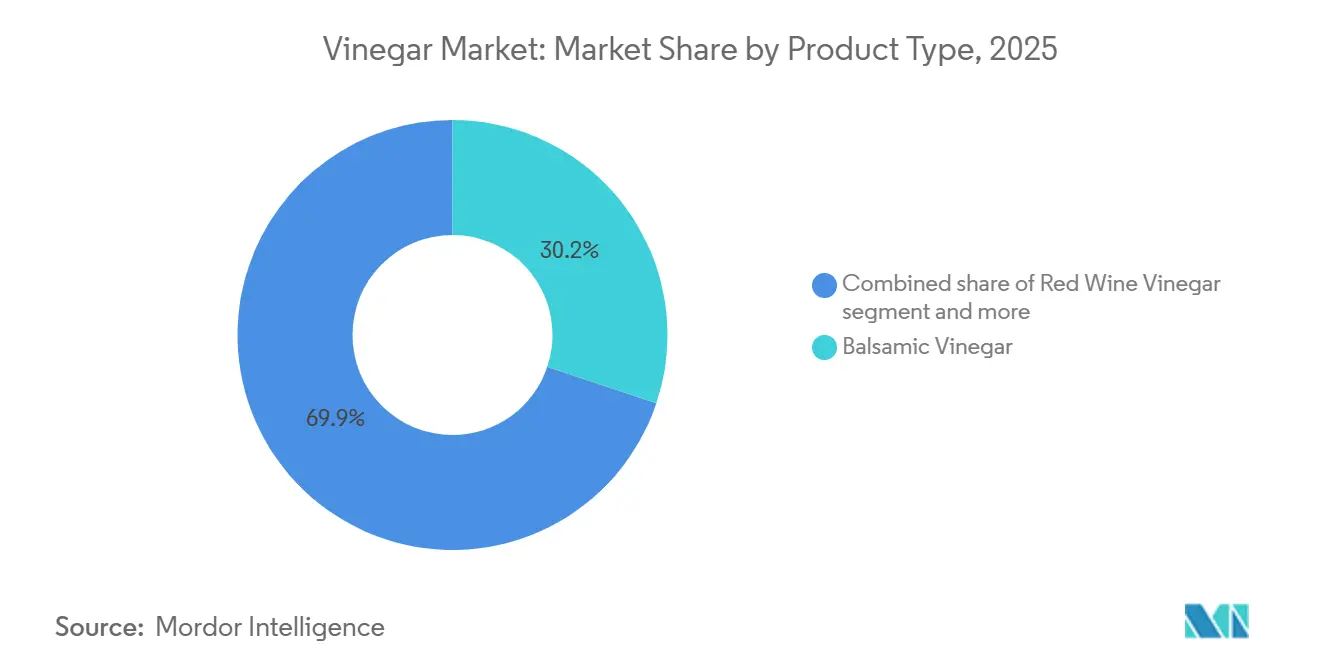

- Par type de produit, le vinaigre balsamique a dominé avec 30,15 % de la part de marché du vinaigre en 2025, tandis que le vinaigre de cidre devrait se développer à un CAGR de 3,18 % jusqu'en 2031.

- Par source, les variantes conventionnelles représentaient 66,83 % de la taille du marché du vinaigre en 2025, tandis que le vinaigre biologique devrait progresser à un CAGR de 3,66 % jusqu'en 2031.

- Par saveur, les formats non aromatisés ont capturé 75,97 % des revenus en 2025 ; le vinaigre aromatisé progresse à un CAGR de 3,84 % sur 2026-2031.

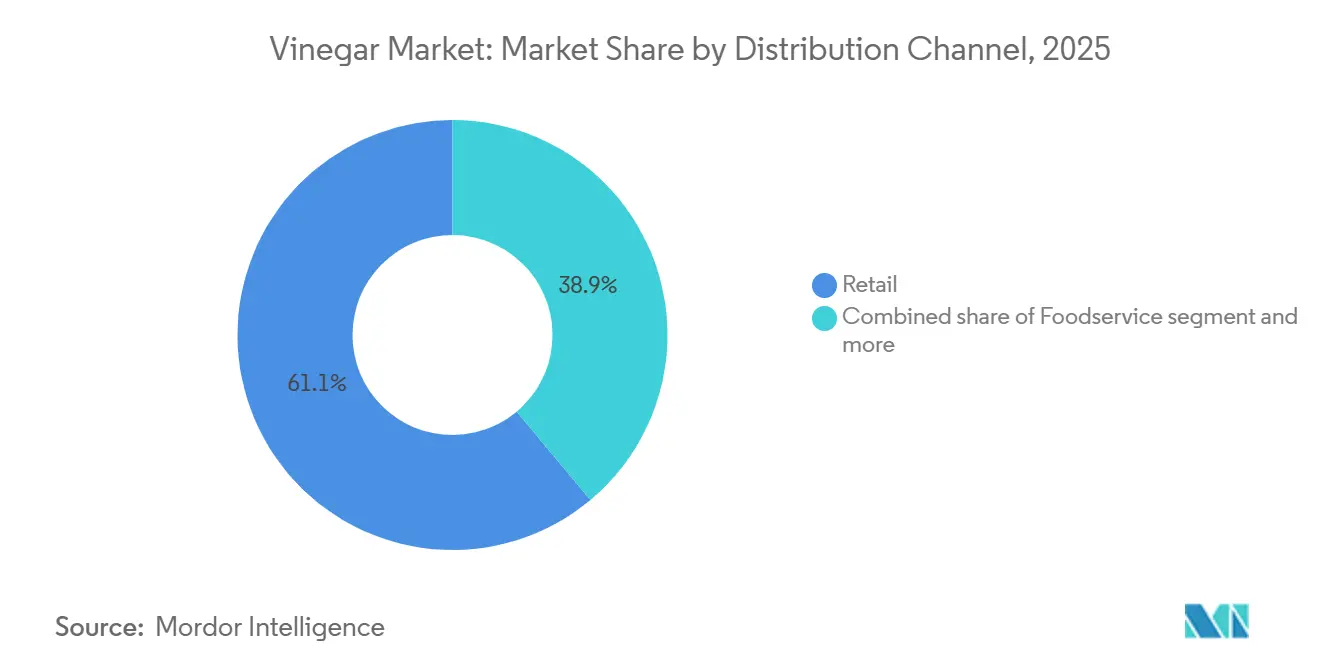

- Par canal de distribution, le commerce de détail contrôlait 61,08 % des ventes de 2025, et la restauration croît à un CAGR de 3,85 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 33,98 % de la taille du marché du vinaigre en 2025, tandis que l'Europe devrait progresser à un CAGR de 3,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du vinaigre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'innovation dans les boissons au vinaigre aromatisées, à faible teneur en sucre et prêtes à boire attire les jeunes consommateurs | +0.6% | Amérique du Nord et Europe, avec des retombées vers les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La sensibilisation croissante à la santé stimule la consommation de vinaigre de cidre de pomme à l'échelle mondiale | +0.7% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité croissante des ingrédients alimentaires biologiques et à étiquette propre | +0.5% | Europe et Amérique du Nord, en expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| La croissance du secteur de la restauration stimule la demande mondiale de vinaigre en vrac | +0.4% | Mondial, porté par l'Amérique du Nord et l'Europe après la reprise post-pandémique | Court terme (≤ 2 ans) |

| Demande croissante de conservateurs naturels dans les produits alimentaires transformés | +0.3% | Mondial, particulièrement en Europe et en Amérique du Nord en raison des pressions réglementaires | Long terme (≥ 4 ans) |

| Les avancées technologiques en matière de fermentation améliorant la qualité des produits et la durée de conservation | +0.3% | Mondial, avec une adoption précoce au Japon, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'innovation dans les boissons au vinaigre aromatisées, à faible teneur en sucre et prêtes à boire attire les jeunes consommateurs

Des marques telles qu'Apeal World et Acid League transforment la perception du vinaigre en introduisant des boissons au vinaigre pétillantes à teneur réduite en sucre. Ces produits s'adressent aux millennials et aux consommateurs de la génération Z soucieux de leur santé, offrant une alternative plus saine aux sodas sucrés et aux boissons énergisantes. Les réglementations de la Food Standards Agency du Royaume-Uni sur les produits riches en graisses, en sel et en sucre, qui entreront en vigueur en octobre 2025, limiteront le placement promotionnel des produits dépassant des seuils nutritionnels spécifiques. Cette réglementation devrait créer de l'espace en rayon pour les boissons au vinaigre à faible teneur en sucre conformes à ces normes. Les innovations en matière de saveurs s'étendent au-delà des infusions de fruits traditionnelles pour inclure des mélanges botaniques, des variantes infusées au piment et des options saisonnières. Par exemple, De Nigris a lancé son vinaigre aux épices de citrouille en 2024. Cette approche de premiumisation permet aux producteurs d'atteindre des marges plus élevées tout en distinguant leurs produits du vinaigre blanc de base, qui fait face à une concurrence tarifaire significative. À mesure que le diabète devient plus répandu, les boissons au vinaigre à faible teneur en sucre gagnent du terrain auprès des jeunes consommateurs, stimulant la croissance du marché. Selon le dernier Atlas du diabète de la Fédération Internationale du Diabète (FID) (2025), 11,1 % des adultes âgés de 20 à 79 ans vivent actuellement avec le diabète[1]Source : Fédération Internationale du Diabète, "Faits et chiffres sur le diabète", idf.or.

La sensibilisation croissante à la santé stimule la consommation mondiale de vinaigre de cidre de pomme

Le vinaigre de cidre de pomme, qui trouve son origine dans les remèdes populaires, est désormais reconnu comme un ingrédient fonctionnel, soutenu par des recherches évaluées par des pairs qui mettent en évidence son impact sur la glycémie postprandiale et les profils lipidiques. Une étude de la Harvard T.H. Chan School of Public Health a indiqué que la consommation de 1 à 2 cuillères à soupe de vinaigre avant les repas peut améliorer la sensibilité à l'insuline et contribuer à réduire les pics de glycémie. Cependant, l'étude a également mis en garde contre une consommation excessive en raison de risques potentiels tels que l'érosion de l'émail dentaire et l'inconfort gastro-intestinal. Fort de ce soutien scientifique, les marques élargissent leurs offres de produits. Par exemple, Bragg a introduit des gommes au vinaigre de cidre de pomme chez Sprouts Farmers Market en février 2025, ciblant le rayon des compléments alimentaires pour attirer les consommateurs qui préfèrent un dosage pratique aux formes liquides traditionnelles. De plus, les propriétés antimicrobiennes de l'acide acétique séduisent les consommateurs à la recherche d'alternatives naturelles aux conservateurs synthétiques, s'alignant sur la tendance plus large de l'étiquette propre. Malgré sa popularité croissante, les autorités réglementaires n'ont pas encore établi d'allégations de santé standardisées pour le vinaigre, laissant les producteurs naviguer dans des directives nationales variables avec des niveaux de permissivité différents.

Popularité croissante des ingrédients alimentaires biologiques et à étiquette propre

Les ventes de vinaigre biologique augmentent à mesure que les consommateurs se concentrent sur la transparence des ingrédients et exigent de la clarté dans l'approvisionnement. Les millennials urbains, en particulier, privilégient les produits à étiquette propre avec un minimum d'additifs et sont prêts à payer une prime pour des produits biologiques certifiés. Un rapport de 2025 de la India Brand Equity Foundation souligne cette tendance, montrant que 60 % des consommateurs indiens sont prêts à dépenser davantage pour des produits biologiques[2]Source : India Brand Equity Foundation, "Avenir de la transformation alimentaire en Inde", ibef.org. Pour obtenir la certification biologique, les producteurs de vinaigre doivent s'approvisionner en matières premières auprès de fermes qui évitent les pesticides et engrais synthétiques. Bien que cela augmente les coûts de production, cela aide également les producteurs à se différencier sur des marchés de détail concurrentiels. Une étude de l'OCDE de 2024 a révélé que 40 % des allégations de durabilité en ligne manquaient de preuves, ce qui a conduit à un renforcement de l'application réglementaire. Cela a soulevé des défis de conformité, en particulier pour les petits producteurs. Par conséquent, les marques établies dotées de solides systèmes de certification sont mieux positionnées pour s'adapter, consolidant potentiellement leur part de marché à mesure qu'elles naviguent dans ces normes changeantes.

La croissance du secteur de la restauration stimule la demande mondiale de vinaigre en vrac

Les canaux de restauration stimulent considérablement la consommation de vinaigre en Amérique du Nord. Cette caractéristique structurelle protège les producteurs des guerres de prix au détail, mais lie leur croissance au trafic des restaurants et à la reprise de la restauration rapide. La résurgence post-pandémique de la restauration a accru la demande de vinaigre en vrac pour des applications telles que les vinaigrettes, les marinades et la mise en conserve. En réponse, les principaux fournisseurs ont élargi leurs capacités. Par exemple, Mizkan Holdings a investi 156 millions USD pour améliorer son installation du Kentucky, ciblant les distributeurs de restauration qui desservent les chaînes de restaurants et les traiteurs sous contrat. De plus, la croissance des cuisines fantômes et des modèles de livraison uniquement a diversifié la demande. Ces opérateurs privilégient les ingrédients stables à la conservation avec des profils de saveurs cohérents, réduisant l'accent sur les vinaigres artisanaux en petits lots. Cette tendance profite aux fermenteurs à grande échelle capables de produire une qualité uniforme sur des lots de plusieurs milliers de litres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence des acides synthétiques et des condiments alternatifs | -0.4% | Mondial, particulièrement dans les segments industriels et sensibles aux coûts | Moyen terme (2-4 ans) |

| Fluctuations des prix des matières premières | -0.3% | Mondial, avec un impact aigu dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Qualité incohérente chez les fabricants de vinaigre locaux et non organisés | -0.2% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Long terme (≥ 4 ans) |

| La saveur prononcée du vinaigre limite son utilisation dans certaines applications culinaires | -0.1% | Mondial, particulièrement dans les profils de saveurs sucrées et délicates | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des acides synthétiques et des condiments alternatifs

L'approvisionnement mondial en acide acétique industriel est principalement assuré par la carbonylation du méthanol. Bien que les normes réglementaires imposent que le vinaigre de qualité alimentaire soit produit par fermentation, l'acide acétique synthétique est largement utilisé dans les secteurs non alimentaires. Ceux-ci comprennent le traitement des textiles, les produits pharmaceutiques et la synthèse chimique, établissant un référentiel de coûts qui influence la tarification du vinaigre sur les marchés connexes. De plus, des condiments alternatifs comme le jus de citron, l'acide citrique et les mélanges propriétaires empiètent de plus en plus sur le territoire du vinaigre dans les vinaigrettes et les marinades. Cette tendance est particulièrement prononcée chez les opérateurs de restauration soucieux de leur budget. La popularité croissante des cuisines végétales et ethniques a introduit de nouveaux profils de saveurs en concurrence pour l'attention. Des ingrédients tels que la pâte de tamarin, la mélasse de grenade et le jus de yuzu apportent de l'acidité sans l'arôme distinctif du vinaigre. Ce changement représente un risque significatif, notamment dans la restauration haut de gamme, où les chefs privilégient la nouveauté des ingrédients et la distinction sensorielle par rapport aux condiments traditionnels.

Fluctuations des prix des matières premières

La production de vinaigre dépend de matières premières agricoles — pommes, raisins, céréales et canne à sucre — dont les prix présentent une volatilité cyclique influencée par les conditions météorologiques, les perturbations géopolitiques et la demande en biocarburants. En 2024, l'indice des prix des matières premières agricoles de la Banque mondiale a augmenté de 12 %, les céréales et les oléagineux connaissant des hausses de prix significatives en raison de sécheresses dans les régions de production critiques et de restrictions à l'exportation imposées par les principaux fournisseurs. Les producteurs de vinaigre de cidre de pomme sont particulièrement touchés par la disponibilité des pommes à cidre, qui entrent en concurrence avec les marchés des fruits frais et des jus. Une mauvaise récolte dans des régions comme l'État de Washington ou la Normandie peut rapidement réduire l'offre et faire monter les coûts. De même, les producteurs de vinaigre à base de raisin doivent naviguer dans la dynamique du secteur viticole, où les cépages premium atteignent des prix plus élevés pour la vinification, ne laissant que des raisins de qualité inférieure ou excédentaires pour la production de vinaigre. Les fluctuations monétaires aggravent encore les défis pour les producteurs qui dépendent de matières premières importées. Par exemple, un dollar plus fort augmente les coûts des intrants pour les fabricants européens et asiatiques qui s'approvisionnent en céréales en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Le vinaigre balsamique, réputé pour son processus de vieillissement en fût vieux de plusieurs siècles, a capturé une part significative de 30,15 % des revenus de 2025. Cette méthode de vieillissement traditionnelle non seulement améliore son profil de saveur, mais lui permet également de commander des primes de prix à deux chiffres sur le marché. Le segment balsamique au sein du marché du vinaigre devrait connaître une croissance régulière, portée par l'application des indications géographiques qui protègent son authenticité et la popularité croissante des cadeaux liés au tourisme. En revanche, les vinaigres de vin rouge et blanc de base continuent de servir d'options économiques, principalement utilisées dans les vinaigrettes. Le vinaigre de malt, quant à lui, reste profondément ancré dans son association avec la culture traditionnelle du fish-and-chips, tandis que le vinaigre de riz répond spécifiquement aux traditions et préférences culinaires de la cuisine d'Asie de l'Est.

Le vinaigre de cidre se distingue comme le segment à la croissance la plus rapide du marché du vinaigre, propulsé par son fort positionnement dans la tendance bien-être. Il devrait croître à un taux de croissance annuel composé (CAGR) de 3,18 % jusqu'en 2031. Des innovations telles que les gommes au vinaigre de cidre de Bragg élargissent la portée de la consommation de vinaigre, le transformant d'un ingrédient culinaire en un complément alimentaire populaire. Ce changement est de plus en plus adopté par les détaillants à marque propre, stimulant davantage la croissance de ce segment. Bien que les vinaigres de spécialité, notamment les variétés de fruits, de noix de coco et de xérès, détiennent actuellement une part plus petite du marché, ils offrent un potentiel significatif pour des marges plus élevées grâce à leurs récits uniques et convaincants. Ces dynamiques évolutives non seulement intensifient la concurrence au sein du marché du vinaigre, mais encouragent également l'expérimentation continue et l'innovation dans le développement des saveurs.

Par source : Échelle conventionnelle versus premiumisation biologique

En 2025, la fabrication conventionnelle représentait 66,83 % de la production totale, principalement portée par la forte demande des chaînes de restauration rapide et des clients à marque propre qui privilégient l'efficacité des coûts. Cette part de marché significative est soutenue par l'adoption de l'approvisionnement en éthanol en vrac et des pratiques agricoles industrielles, qui réduisent efficacement les coûts de production et permettent aux fabricants de dominer les canaux de distribution à fort volume.

Le vinaigre biologique a enregistré une croissance de 3,66 %, propulsée par la préférence croissante des consommateurs pour les produits à étiquette propre. Les fermes biologiques certifiées, qui évitent strictement les intrants synthétiques, supportent des coûts de production plus élevés. Malgré cela, des études de détail indiquent que les consommateurs sont prêts à payer une prime de 20 à 40 % pour les produits avec certification biologique, reflétant la valeur croissante accordée à la durabilité et aux choix soucieux de la santé. Bien que la part de marché du vinaigre biologique devrait s'élargir, les petits producteurs font face à des défis considérables, notamment les coûts élevés associés à l'obtention de la certification et les réglementations de plus en plus strictes entourant les allégations écologiques. Ces facteurs pourraient limiter leur capacité à concurrencer efficacement sur le marché.

Par saveur : Utilité non aromatisée versus innovation aromatisée

En 2025, les variétés non aromatisées ont capturé une part dominante de 75,97 % du marché, principalement portée par l'utilisation généralisée des vinaigres blancs distillés et de riz. Ces types de vinaigre sont très appréciés pour leur acidité neutre, ce qui en fait un choix privilégié dans les formats en bidon d'un gallon, notamment chez les opérateurs de restauration qui s'appuient sur eux pour diverses applications culinaires. Malgré leur forte présence sur le marché, le segment fait face à des défis pour atteindre une rentabilité plus élevée en raison du niveau élevé de transparence des prix, qui restreint les opportunités d'expansion des marges.

Le vinaigre aromatisé connaît un taux de croissance constant de 3,84 % de CAGR, alimenté par la préférence croissante des millennials pour des expériences gastronomiques uniques et expérientielles. Les variétés infusées, telles que les saveurs épices de citrouille, citron Meyer, piment et herbes, sont de plus en plus populaires et atteignent des prix en rayon premium trois à cinq fois supérieurs à ceux du vinaigre blanc ordinaire. La croissance à long terme de ce segment dépendra de l'introduction continue de profils de saveurs innovants et de conditions économiques qui soutiennent la volonté des consommateurs d'investir dans des produits premium à haute valeur ajoutée.

Par canal de distribution : Portée du commerce de détail versus échelle de la restauration

En 2025, le commerce de détail a contribué à hauteur de 61,08 % aux revenus mondiaux, soulignant son rôle dominant sur le marché. Les supermarchés exploitent activement des stratégies promotionnelles pour stimuler les ventes des marques grand public, tandis que les plateformes de commerce électronique élargissent leurs offres de produits pour inclure une plus grande variété d'articles, répondant notamment aux marchés de niche. Les ventes en ligne connaissent la croissance la plus rapide, alimentées par la pénétration croissante d'internet dans le monde entier. Par exemple, en 2025, 74 % de la population mondiale avait accès à internet, une augmentation par rapport à 71 % l'année précédente, selon les données de l'Union Internationale des Télécommunications[3]Source : Union Internationale des Télécommunications, "Chiffre clé", itu.int.

La distribution en restauration devrait croître à un rythme plus rapide que le commerce de détail, avec un taux de croissance annuel composé (CAGR) de 3,85 %. Le marché du vinaigre, qui fournit des produits aux restaurants, aux cuisines centrales et aux cuisines institutionnelles, devrait se développer davantage à mesure que le trafic en salle augmente et que les chaînes de restauration rapide continuent de se multiplier. Les récentes expansions de capacité de Kikkoman et Mizkan aux États-Unis reflètent une forte confiance dans la croissance à long terme et la résilience de ce canal de distribution.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 33,98 % de la part de marché, portée par la Chine et le Japon. Dans ces pays, le vinaigre de riz a une longue tradition, utilisé dans des applications allant de l'assaisonnement des sushis aux toniques médicinaux. Jiangsu Hengshun Vinegar Industry, un grand producteur en Chine, exploite des installations de fermentation traditionnelles à Zhenjiang. Ces installations utilisent des méthodes à l'état solide éprouvées pour produire du vinaigre noir aromatique, un ingrédient clé pour les trempettes et les braisages. L'urbanisation croissante et l'augmentation des revenus disponibles encouragent les consommateurs dans des villes comme Shanghai, Pékin et Tokyo à passer du vinaigre de base standard aux options biologiques et aromatisées premium. Cependant, la région fait face à des défis en raison de sa base de production fragmentée. Des milliers de petits fabricants, souvent dépourvus de contrôles de qualité modernes, contribuent à des incohérences qui entravent la croissance des exportations et compliquent les stratégies d'assortiment au détail.

L'Europe devrait croître à un CAGR de 3,79 % jusqu'en 2031, le plus rapide parmi les grandes régions. Cette croissance est principalement portée par les exportations de vinaigre balsamique et l'application stricte de l'Indication Géographique Protégée, qui garantit l'authenticité. Le Consorzio Tutela Aceto Balsamico Tradizionale di Modena surveille la conformité aux normes de vieillissement et de production, certifiant que seuls les vinaigres vieillis en fûts de bois pendant au moins 12 ans peuvent porter le label Tradizionale. L'Allemagne et la France représentent des marchés matures avec une consommation par habitant stable, tandis que les pays d'Europe de l'Est connaissent une croissance plus rapide en raison de la modernisation des infrastructures de détail et de l'adoption des habitudes alimentaires occidentales. De plus, les réglementations de l'Autorité Européenne de Sécurité des Aliments sur les acides organiques (E260-E263) offrent une voie claire pour l'utilisation du vinaigre comme conservateur naturel, soutenant son intégration dans les aliments transformés.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante, chacun avec des moteurs de croissance distincts. En Amérique du Nord, le marché bénéficie d'une reprise de la restauration et d'expansions de capacité par des acteurs majeurs comme Kikkoman, avec une usine de 560 millions USD dans le Wisconsin, et l'installation de 156 millions USD de Mizkan dans le Kentucky. Ces expansions répondent à la demande en vrac des chaînes de restaurants et des cuisines institutionnelles. Le paysage de détail bien établi de la région et la forte pénétration du commerce électronique stimulent davantage la premiumisation. Des marques spécialisées telles que Bragg et Acid League gagnent un espace en rayon significatif dans les magasins d'alimentation naturelle et les plateformes en ligne. En Amérique du Sud, le marché du vinaigre reste sous-développé par rapport à sa taille de population, contraint par une faible consommation par habitant et la concurrence d'alternatives comme le jus de citron vert et le tamarin. Le Brésil et l'Argentine sont les plus grands marchés, avec des producteurs locaux répondant aux cuisines régionales qui privilégient les ingrédients frais aux condiments conservés. Au Moyen-Orient et en Afrique, la demande émerge progressivement. Les communautés expatriées, les chaînes de restauration occidentales et l'adoption lente des cuisines méditerranéenne et asiatique contribuent à cette croissance. Cependant, des défis tels que les lacunes infrastructurelles, les droits de douane à l'importation et la logistique limitée de la chaîne du froid restreignent la distribution, confinant la croissance principalement aux centres urbains dotés de réseaux de détail établis.

Paysage concurrentiel

Le marché mondial du vinaigre est modérément fragmenté, avec des acteurs multinationaux tels que Mizkan Holdings Co., Ltd., The Kraft Heinz Company, Burg Group B.V., Acetum S.p.A. et Ponti S.p.A. détenant une part significative grâce à leurs économies d'échelle, leurs vastes réseaux de distribution et leur forte notoriété de marque. Dans le même temps, de nombreux producteurs régionaux et artisanaux se font concurrence en misant sur l'authenticité, la certification biologique et l'innovation en matière de saveurs. Les principaux producteurs adoptent de plus en plus des stratégies d'intégration verticale, gérant la fermentation, la mise en bouteille et la distribution pour maximiser les marges tout au long de la chaîne de valeur. La premiumisation est particulièrement évidente dans le vinaigre balsamique, où l'application de l'Indication Géographique Protégée permet aux producteurs de Modène de pratiquer des prix premium. De même, dans le segment biologique, les coûts de certification créent des barrières qui favorisent les marques établies dotées de solides capacités de conformité.

Les opportunités de croissance se concentrent dans les boissons fonctionnelles, les formats innovants et les régions insuffisamment desservies. Les boissons au vinaigre prêtes à boire en sont encore à leurs débuts en dehors de l'Amérique du Nord et de l'Europe, offrant des avantages de premier entrant aux marques capables de répondre efficacement aux défis réglementaires et gustatifs. Des formats alternatifs tels que les gommes, les gélules et les poudres élargissent l'utilisation du vinaigre au-delà de la cuisine, comme le démontre le lancement de gommes par Bragg en février 2025 chez Sprouts Farmers Market.

Des acteurs émergents comme Acid League et Apeal World utilisent des canaux de vente directe aux consommateurs et la narration sur les réseaux sociaux pour contourner les barrières traditionnelles du commerce de détail, séduisant les consommateurs millennials et de la génération Z qui privilégient une alimentation expérientielle aux condiments standard. Les producteurs adoptent des technologies de fermentation avancées, notamment la sélection génomique des souches, les piles à combustible microbiennes et la gélatinisation à sec. Ces innovations améliorent le rendement, réduisent les temps de cycle et minimisent les arômes indésirables, offrant des avantages en termes de coûts et de qualité qui stimulent la croissance des parts de marché. Cependant, la dépendance du secteur aux matières premières agricoles et aux processus de fermentation limite le potentiel d'innovations disruptives. Par conséquent, la concurrence est centrée sur des améliorations progressives et la différenciation de marque plutôt que sur des percées transformatrices.

Leaders du secteur du vinaigre

Mizkan Holdings Co., Ltd.

The Kraft Heinz Company

Burg Group B.V.

Acetum S.p.A.

Ponti S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Daily Dose a lancé un shot de vinaigre de cidre de pomme pressé à froid. Le nouveau shot de 60 ml de Daily Dose combine des pommes, du citron, du gingembre, du sirop d'agave et du thym avec du vinaigre de cidre de pomme.

- Mai 2025 : Mizkan America a investi 156 millions USD pour agrandir son usine d'Owensboro, dans le Kentucky, de 320 000 pieds carrés supplémentaires. Cette installation agrandie renforcera la production de sauces pour pâtes et de produits à base de vinaigre, avec des marques bien connues telles que Ragú, Bertolli et Holland House.

- Mai 2024 : Bragg Live Food Products a lancé un nouveau format de 10 oz de son vinaigre de cidre de pomme dans l'ensemble des 20 000 magasins Dollar General aux États-Unis. Cette initiative renforce l'accessibilité du vinaigre de cidre de pomme de Bragg, réaffirmant l'engagement de la marque en faveur du bien-être. En plus du nouveau format, Bragg propose également son vinaigre de cidre de pomme en formats de 16, 32, 64 et 128 onces.

- Mai 2024 : De Nigris 1889, une marque renommée dans le secteur du vinaigre et des glaçages, a lancé les premiers produits de vinaigre et de glaçage aux épices de citrouille sur le marché américain. Ce lancement souligne l'engagement de l'entreprise envers l'innovation dans le développement de saveurs saisonnières et son orientation stratégique vers le positionnement de produits de spécialité.

Portée du rapport mondial sur le marché du vinaigre

Le vinaigre désigne un liquide acide produit par la fermentation de l'éthanol. Le marché du vinaigre est segmenté par type de produit, source, saveur, canal de distribution et géographie. Par type de produit, le marché est segmenté en balsamique, vin rouge, blanc, cidre, riz, malt et autre. Par source, le marché est segmenté en biologique et conventionnel. Par saveur, le marché est segmenté en aromatisé et non aromatisé. Par canal de distribution, le marché est segmenté en commerce de détail, restauration et industrie. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (tonnes).

| Vinaigre balsamique |

| Vinaigre de vin rouge |

| Vinaigre blanc |

| Vinaigre de cidre |

| Vinaigre de riz |

| Vinaigre de malt |

| Autres types de produits |

| Biologique |

| Conventionnel |

| Aromatisé |

| Non aromatisé |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Restauration | |

| Industrie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vinaigre balsamique | |

| Vinaigre de vin rouge | ||

| Vinaigre blanc | ||

| Vinaigre de cidre | ||

| Vinaigre de riz | ||

| Vinaigre de malt | ||

| Autres types de produits | ||

| Par source | Biologique | |

| Conventionnel | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par canal de distribution | Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Restauration | ||

| Industrie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché mondial du vinaigre en 2031 ?

La taille du marché du vinaigre devrait atteindre 8,95 milliards USD d'ici 2031.

Quel type de vinaigre connaît la croissance la plus rapide jusqu'en 2031 ?

Le vinaigre de cidre de pomme devrait afficher un CAGR de 3,18 %, le plus rapide parmi les principales catégories de produits.

Pourquoi l'Europe se développe-t-elle plus rapidement que les autres régions ?

Les règles d'Indication Géographique Protégée qui préservent l'authenticité du vinaigre balsamique et la demande croissante de condiments biologiques poussent ensemble le CAGR de l'Europe à 3,79 %.

Comment les entreprises répondent-elles aux préférences des jeunes consommateurs ?

Les marques lancent des boissons au vinaigre pétillantes à faible teneur en sucre, des infusions botaniques et des gommes complémentaires pour séduire les acheteurs millennials et de la génération Z.

Dernière mise à jour de la page le: