Taille et part du marché de l'imagerie par élastographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.07 Milliards de dollars |

| Taille du Marché (2031) | 6.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

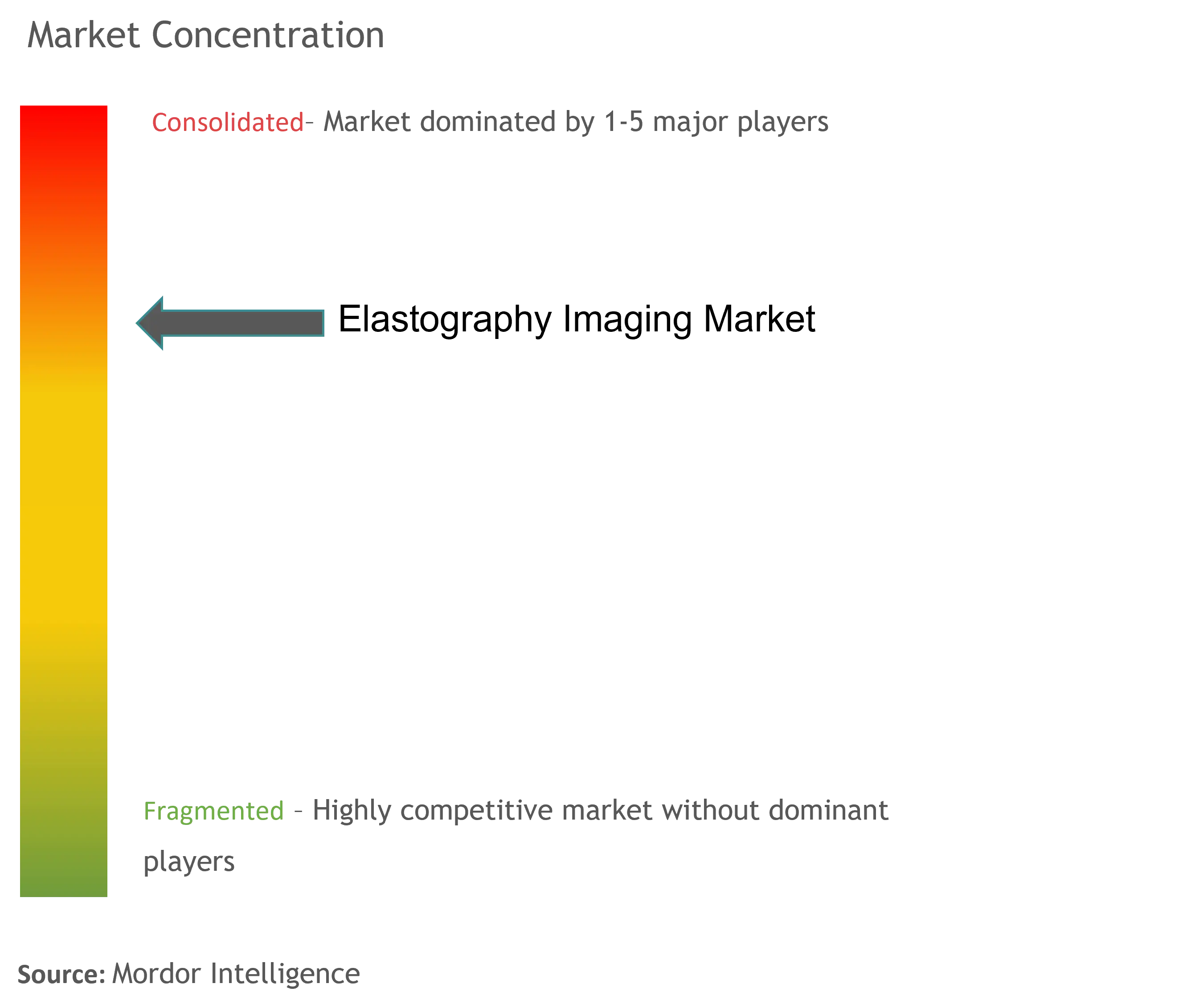

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie par élastographie par Mordor Intelligence

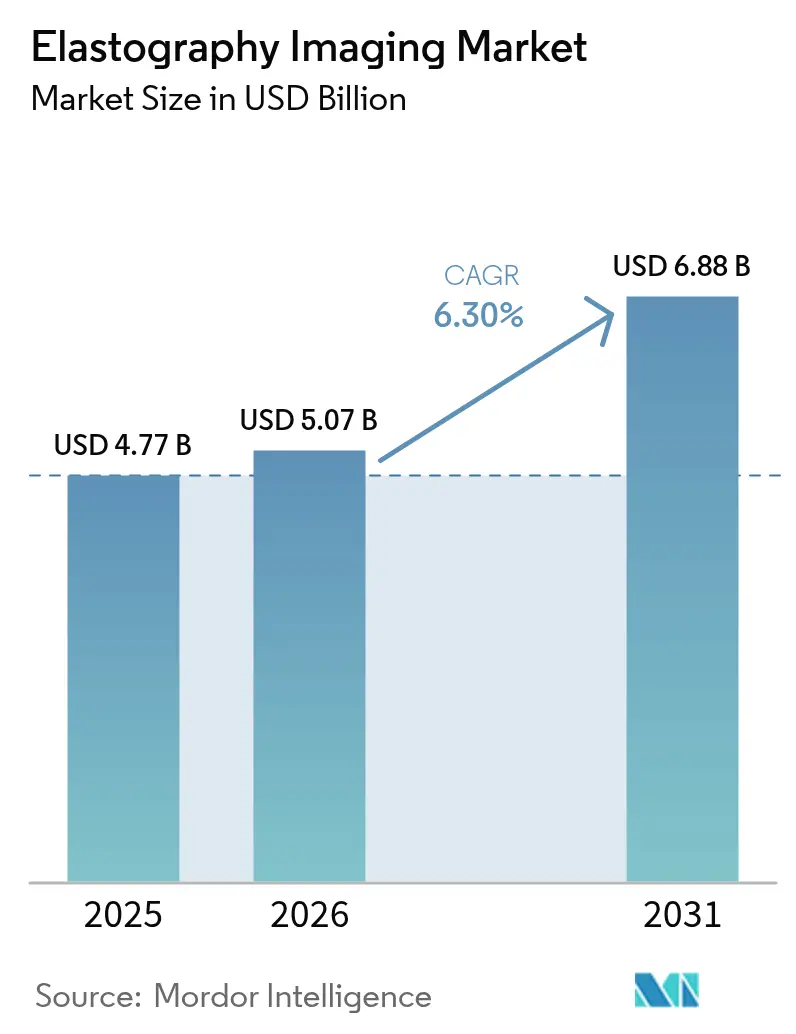

La taille du marché de l'imagerie par élastographie en 2026 est estimée à 5,07 milliards USD, en hausse par rapport à la valeur de 2025 de 4,77 milliards USD, avec des projections pour 2031 indiquant 6,88 milliards USD, progressant à un TCAC de 6,30 % sur la période 2026-2031. La validation clinique croissante pour la stadification de la stéatohépatite non alcoolique (NASH), l'essor des cas d'utilisation cardiovasculaires et oncologiques, ainsi que la forte demande pour les plateformes d'échographie au point de soins façonnent les trajectoires de croissance. L'automatisation par intelligence artificielle réduit les durées d'examen jusqu'à 75 %, atténuant la barrière de dépendance à l'opérateur dans les contextes de soins primaires. Des sondes portables à ondes de cisaillement commercialement viables, dont le prix est inférieur à 4 000 USD, élargissent l'accès dans les établissements à ressources limitées, notamment en Asie-Pacifique. L'activité de fusions-acquisitions axée sur l'IA clinique — comme l'acquisition d'Intelligent Ultrasound par GE HealthCare — signale un pivot du matériel vers la différenciation par le logiciel. Les politiques de remboursement défavorables pour les codes CPT d'élastographie et les pénuries dans la chaîne d'approvisionnement en cristaux piézoélectriques haute fréquence demeurent des freins à court terme.

Principaux enseignements du rapport

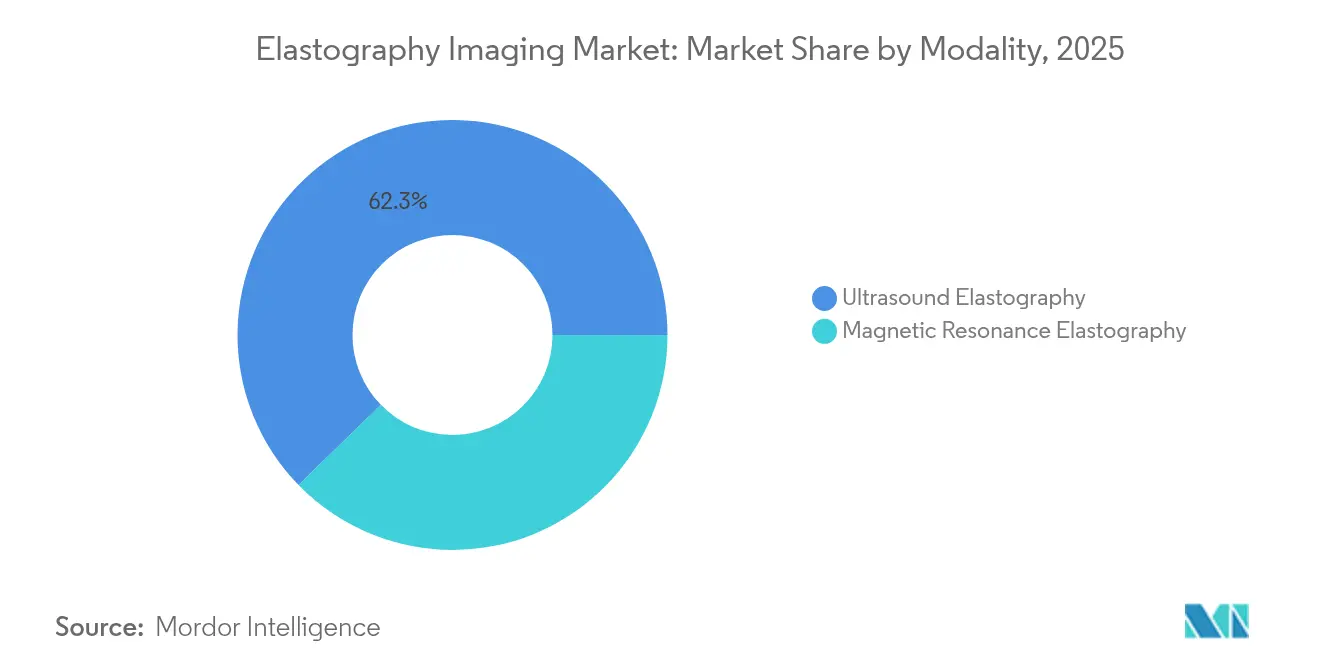

- Par modalité, l'échographie a dominé avec une part de revenus de 62,30 % en 2025 ; la résonance magnétique a enregistré la croissance la plus rapide avec un TCAC de 7,19 % jusqu'en 2031.

- Par type de technologie, l'onde de cisaillement a capté 45,10 % des revenus de 2025 ; les techniques de contrainte ont enregistré le TCAC le plus rapide à 7,55 % jusqu'en 2031.

- Par technique d'imagerie, l'imagerie 2D a conservé une part de 65,05 % en 2025, tandis que l'imagerie 3D/4D devrait progresser à un TCAC de 7,02 %.

- Par portabilité, les systèmes sur chariot ont représenté 70,55 % des revenus de 2025 ; les appareils portables progressent à un TCAC de 7,79 %.

- Par application, la radiologie a dominé avec une part de 38,10 % en 2025, mais la cardiologie affiche un TCAC de 8,02 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 68,10 % des revenus en 2025 ; les centres de chirurgie ambulatoire progressent à un TCAC de 7,60 %.

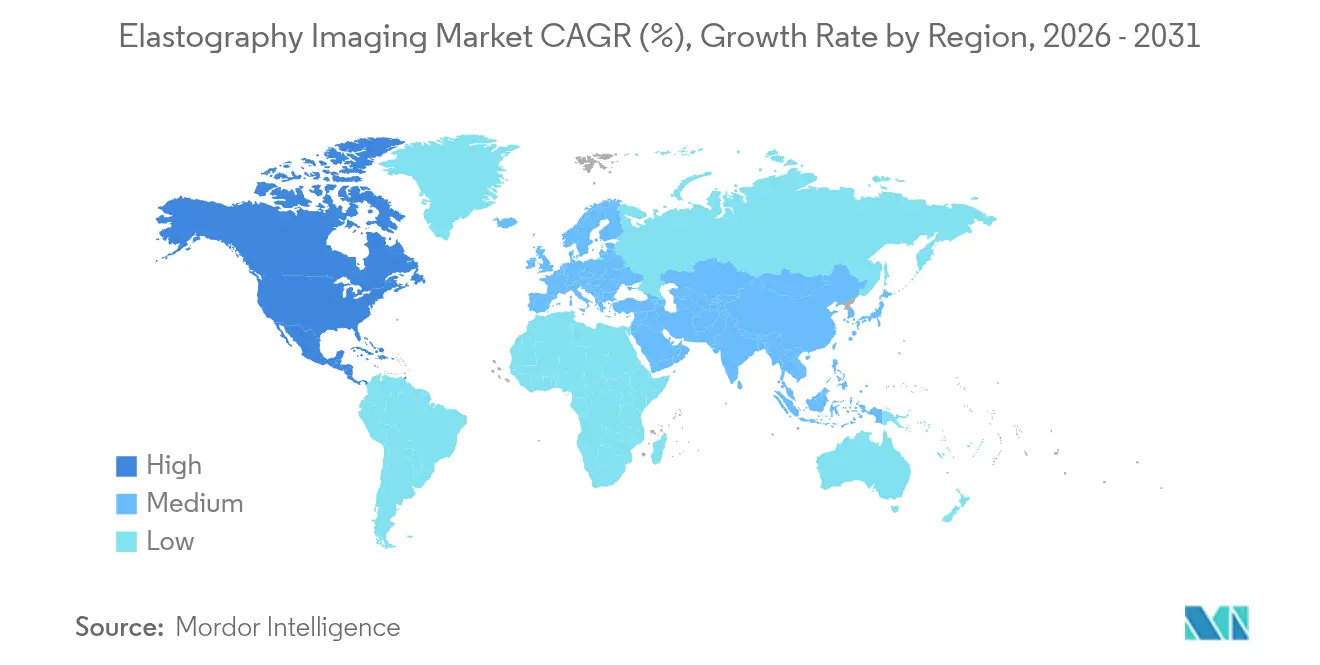

- Par géographie, l'Amérique du Nord a commandé une part de 40,75 % en 2025, tandis que l'Asie-Pacifique est la région la plus rapide avec un TCAC de 8,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie par élastographie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques et du cancer du sein | +1.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Évolution vers les chirurgies mini-invasives | +1.2% | Marchés développés mondiaux | Long terme (≥ 4 ans) |

| Adoption de l'élastographie pour la stadification de la fibrose liée à la NASH | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Élastographie ultrasonore au point de soins assistée par IA | +1.1% | Mondial, en avance en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Plateformes de biopsie guidée par élastographie assistée par robot | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Déploiement commercial de sondes portables à ondes de cisaillement | +0.9% | Mondial, avec une forte croissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques et du cancer du sein

La prévalence croissante de la stéatose hépatique associée à un dysfonctionnement métabolique stimule l'adoption de la mesure de routine de la rigidité hépatique, où l'élastographie bidimensionnelle à ondes de cisaillement atteint une précision de 94 % à un seuil de 14,4 kPa [1]Armandi, A. et al., "Liver Stiffness Cutoff of 14.4 kPa Detects Advanced Fibrosis with 94% Accuracy," BMC Gastroenterology, bmcgastroenterology.biomedcentral.com. La combinaison des paramètres d'atténuation guidés par échographie avec les données d'ondes de cisaillement permet de stratifier les patients atteints de stéatose hépatique associée à un dysfonctionnement métabolique selon leur risque d'événements menaçant le pronostic vital. L'élastographie mammaire soutient désormais le dépistage des seins denses, distinguant les microcalcifications malignes avec une sensibilité de 88 % et une spécificité de 86,7 % à un seuil de 62 kPa. L'adoption croissante en oncologie renforce l'utilisation des équipements dans les services de radiologie. Le profil de demande à double organe consolide l'élastographie comme alternative non invasive privilégiée à la biopsie.

Évolution vers les chirurgies mini-invasives

L'élastographie à ondes de cisaillement prédit la qualité des tendons de la coiffe des rotateurs avant la réparation, permettant aux chirurgiens d'adapter leur stratégie opératoire avec plus de précision. Les systèmes robotiques intègrent l'imagerie ARFI 3D pour guider les procédures prostatiques avec des niveaux de concordance comparables à l'IRM multiparamétrique. L'élastographie assistée par IA identifie automatiquement les cibles de biopsie, réduisant les erreurs d'échantillonnage et les durées de procédure. Les acquisitions stratégiques, telles que le rachat de Sonata par Hologic pour 350 millions USD, soulignent l'attrait commercial des plateformes mini-invasives spécifiques aux fibromes guidées par échographie. Le rôle peropératoire de la technologie s'étend du foie aux interventions musculosquelettiques et gynécologiques.

Adoption de l'élastographie pour la stadification de la fibrose hépatique liée à la NASH

L'approbation par la FDA du Resmétirom a accéléré l'adoption de l'élastographie transitoire contrôlée par vibration pour la surveillance thérapeutique. Les études combinant le test ELF avec l'élastographie fournissent une AUROC de 0,829 pour la détection de la fibrose avancée, surpassant les marqueurs biochimiques. L'imagerie bidimensionnelle à ondes de cisaillement atteint une sensibilité de 100 % pour la fibrose significative à un seuil de 7 kPa, offrant des alternatives rentables à l'élastographie par résonance magnétique. L'imagerie S-Shearwave de Samsung affiche une précision diagnostique de 0,94 pour la fibrose avancée dans des essais contrôlés par biopsie. La capacité à mesurer simultanément la rigidité hépatique et la stéatose sous-tend des parcours de prise en charge globale de la NASH.

Élastographie ultrasonore au point de soins assistée par IA

La fonctionnalité Auto Point de Siemens Healthineers réduit le temps d'examen hépatique de 75 % sans compromettre la précision. Philips Auto ElastQ atteint une reproductibilité des mesures de 99 % et raccourcit la durée des examens de 60 %. L'échocardiographie guidée par IA pour les novices améliore les taux d'acquisition correcte des vues à 88 % contre 76 % avec les techniques conventionnelles. GE HealthCare et NVIDIA collaborent sur l'échographie autonome, signalant un pipeline pour l'acquisition entièrement automatisée de données d'élastographie. L'IA approfondit la standardisation, élargissant l'éligibilité au-delà des centres d'imagerie spécialisés.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres de remboursement défavorables | -1.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Coût d'investissement élevé des systèmes basés sur l'IRM | -0.8% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Dépendance à l'opérateur limitant la reproductibilité | -0.9% | Mondial, avec un impact plus élevé dans les contextes à ressources limitées | Long terme (≥ 4 ans) |

| Pénurie dans la chaîne d'approvisionnement en cristaux piézoélectriques haute fréquence | -0.6% | Mondial, avec une fabrication concentrée en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadres de remboursement défavorables

Medicare restreint la couverture des codes CPT 76981/76982 à la fibrose hépatique avancée dans des maladies hépatiques chroniques définies, limitant les utilisations de dépistage plus larges. Aetna considère l'élastographie comme expérimentale en dehors des applications hépatiques, bloquant le remboursement en cardiologie et en médecine musculosquelettique. Les obstacles liés aux autorisations préalables allongent les cycles administratifs et découragent les prescriptions de routine. L'absence de paiement standardisé pour l'élastographie cardiaque retarde les recommandations des guides de pratique clinique. Les extensions de couverture fondées sur les preuves ne sont attendues qu'après que des études de résultats à grande échelle démontrent des économies de coûts.

Coût d'investissement élevé des systèmes basés sur l'IRM

Les plateformes d'élastographie par résonance magnétique corps entier nécessitent des investissements de 1,5 à 3 millions USD, pesant sur les centres de plus petite taille [2]RSNA, "Economic Analysis of MR Elastography," radiology.rsna.org . Pourtant, les systèmes bidimensionnels à ondes de cisaillement égalent les performances diagnostiques pour la fibrose significative à une fraction de ce coût. La complexité opérationnelle exige des techniciens spécialisés et des créneaux dédiés sur les scanners. La disponibilité limitée allonge les délais d'attente des patients dans les cliniques d'hépatologie. Les appareils échographiques portables émergents à moins de 4 000 USD, comme le Butterfly iQ3, intensifient la pression sur les coûts des options IRM haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : la domination de l'échographie stimule l'intégration clinique

L'élastographie ultrasonore a capté 62,30 % des revenus en 2025, reflétant une intégration supérieure dans les flux de travail et un coût inférieur par rapport aux plateformes IRM. Cette part équivaut à 2,97 milliards USD de la taille du marché de l'imagerie par élastographie en 2025. L'élastographie par résonance magnétique progresse à un TCAC de 7,19 %, soutenue par sa précision de référence pour la stadification de la fibrose, mais son adoption est limitée aux centres tertiaires en raison des coûts d'acquisition élevés. La R&D continue produit des composants électroniques échographiques conformables pour la surveillance sur surfaces non planes, tandis que l'automatisation par IA améliore la répétabilité quel que soit le niveau de compétence de l'opérateur.

La précision de l'élastographie par résonance magnétique soutient la demande dans les pratiques d'hépatologie complexes, mais les obstacles financiers favorisent des stratégies d'achat hybrides où l'échographie gère le suivi de routine et l'IRM est réservée aux cas équivoques. Les fournisseurs d'équipements intègrent la reconstruction par IA pour raccourcir les durées d'examen IRM et réduire le coût par examen. L'équilibre entre le statut de référence clinique et les réalités économiques façonne le mix de modalités à long terme.

Par type de technologie : la précision des ondes de cisaillement rencontre l'accessibilité de la contrainte

Les techniques à ondes de cisaillement représentaient 45,10 % des ventes de 2025, soulignant leur avantage quantitatif et leur moindre biais opérateur. Le TCAC de 7,55 % de l'élastographie de contrainte est dû aux mises à niveau logicielles qui convertissent les scanners existants à un coût minimal — une proposition de valeur convaincante dans les hôpitaux communautaires. Le leadership en part de marché de l'imagerie par élastographie des ondes de cisaillement est renforcé par les recommandations des guides de pratique clinique pour la fibrose hépatique et l'évaluation des nodules thyroïdiens.

L'élastographie transitoire occupe une niche dans la surveillance de la NASH, tandis que l'ARFI bénéficie à la radiologie interventionnelle en fournissant des indications de rigidité en temps réel lors du placement des aiguilles. Des solutions hybrides fusionnant les ondes de cisaillement avec l'ARFI émergent pour satisfaire les besoins de guidage des procédures oncologiques. Les gains de performance diagnostique issus de l'estimation de la rigidité par apprentissage automatique continuent de brouiller les frontières entre les types de technologies.

Par technique d'imagerie : efficacité du 2D face à l'innovation du 3D

L'élastographie bidimensionnelle a représenté 65,05 % des revenus en 2025, privilégiée pour les examens à haut débit. Les formats tridimensionnels et quadridimensionnels sont projetés à un TCAC de 7,02 % à mesure que l'analyse volumétrique s'avère précieuse pour les lésions complexes et la mécanique cardiaque. Des appareils portables tels que le Butterfly iQ3 introduisent des modes de balayage en éventail 3D, accélérant la démocratisation de l'imagerie avancée.

L'élastographie 4D en temps réel améliore l'évaluation de la déformation myocardique, facilitant la détection précoce de l'insuffisance cardiaque. Les réseaux échographiques en polymère flexible permettent désormais l'élastographie 3D sur des anatomies courbes comme les genoux et les têtes néonatales, ouvrant de nouvelles voies de recherche. L'interaction entre le coût computationnel et le rendement diagnostique oriente les décisions d'adoption spécifiques aux sites.

Par portabilité : stabilité des systèmes sur chariot face à la disruption des appareils portables

Les systèmes sur chariot ont consolidé 70,55 % des revenus en 2025. La prise en charge multi-transducteurs et une puissance de calcul plus élevée les maintiennent indispensables pour les hôpitaux multi-spécialités. Pourtant, les appareils portables progressent à un TCAC de 7,79 %, portés par la médecine d'urgence, les soins intensifs et les programmes de soins en milieu rural. Les expéditions d'appareils portables dépassent 30 % du volume total d'échographies dans plusieurs marchés d'Asie du Sud-Est.

Les appareils portables connectés au cloud facilitent le mentorat à distance et le post-traitement par IA, réduisant davantage les écarts de performance historiques par rapport aux consoles sur chariot. Les réseaux d'imagerie d'entreprise intègrent les données des appareils portables pour maintenir des formats de rapport cohérents, facilitant les préoccupations liées à l'accréditation. À mesure que les prix baissent, les sites de soins secondaires et primaires deviennent des premiers acheteurs d'élastographie.

Par application : leadership de la radiologie face à l'accélération de la cardiologie

La radiologie a conservé une part de 38,10 % en 2025, soit 1,82 milliard USD du marché de l'imagerie par élastographie. La cardiologie, avec un TCAC de 8,02 %, s'accélère grâce aux protocoles de déformation guidés par IA qui simplifient les examens pour les novices. Les programmes de prise en charge de l'insuffisance cardiaque adoptent les métriques de rigidité ventriculaire gauche pour la stratification du risque, soutenant les demandes de remboursement.

Les applications urologiques tirent parti de l'ARFI 3D pour localiser les lésions prostatiques tout en réduisant le nombre de carottes de biopsie. L'élastographie vasculaire évalue la stabilité des plaques carotidiennes, complétant les résultats Doppler pour affiner les décisions d'intervention. L'obstétrique et la gynécologie étendent l'utilisation au guidage thérapeutique des fibromes après la transaction Hologic-Gynesonics, marquant une fertilisation croisée interdisciplinaire.

Par utilisateur final : domination des hôpitaux face à l'expansion ambulatoire

Les hôpitaux ont généré 68,10 % des dépenses de 2025, reflétant leur besoin de suites d'imagerie complètes et d'une utilisation multidisciplinaire. Les centres de chirurgie ambulatoire progressent à un TCAC de 7,60 % à mesure que le remboursement incite aux services de biopsie hépatique et thyroïdienne en ambulatoire. Les centres d'imagerie diagnostique intègrent l'élastographie ultrasonore dans les études abdominales de routine pour différencier la stéatose simple de la fibrose progressive.

Les cliniques spécialisées telles que l'hépatologie et la cardiologie constatent une adoption croissante de l'élastographie pour surveiller les maladies chroniques dans leurs propres environnements, réduisant les orientations de patients et améliorant la fidélisation. Les programmes de soins au point de soins dans les services d'urgence traitent le triage des traumatismes et du sepsis avec des évaluations rapides de la rigidité qui signalent les lésions organiques occultes.

Analyse géographique

L'Amérique du Nord a dominé les revenus avec une part de 40,75 % en 2025. Un remboursement favorable pour l'élastographie hépatique et une autorisation rapide des logiciels d'IA créent un environnement réglementaire réceptif. Les États-Unis ont lancé des essais multicentriques mesurant les critères d'évaluation de l'élastographie dans le développement de médicaments contre la NASH, ancrant la demande parmi les hépatologues.

L'Europe maintient une adoption stable alors que les systèmes de santé nationaux mettent l'accent sur la rentabilité ; les appareils portables offrent un coût total de possession plus faible pour les hôpitaux de district. Les sociétés d'imagerie de la région publient des protocoles harmonisés, améliorant la comparabilité transfrontalière et la neutralité vis-à-vis des fournisseurs.

L'Asie-Pacifique affiche un TCAC de 8,12 %, alimenté par l'expansion des dépenses de santé, les grandes populations diabétiques et la fabrication nationale de puces échographiques abordables. L'Agence nationale des produits médicaux de Chine a publié des directives actualisées pour les dispositifs d'imagerie de classe III en 2024, accélérant les enregistrements de produits nationaux et stimulant la concurrence locale. Les programmes de soins au point de soins en Inde intègrent l'élastographie portable pour dépister la stéatose hépatique dans les soins primaires.

Le Moyen-Orient et l'Afrique connaissent une adoption progressive grâce aux groupes hospitaliers privés investissant dans des services de diagnostic haut de gamme. L'Amérique du Sud affiche une croissance régulière à mesure que les campagnes de santé publique mettent l'accent sur la détection non invasive de la cirrhose, notamment au Brésil et en Argentine.

Paysage concurrentiel

La concentration du marché est modérée, les multinationales d'imagerie diversifiées étant en concurrence avec des fournisseurs spécialisés. GE HealthCare a intégré l'IA ScanNav d'Intelligent Ultrasound dans les systèmes Voluson SWIFT pour alléger la charge de travail des échographistes. Le logiciel Philips Elevate, lancé à l'ECR 2025, réduit les durées des examens hépatiques de 60 % grâce à des préréglages automatisés [3]Philips, "ECR 2025 Innovations," philips.com.

Butterfly Network a généré 65,9 millions USD de revenus en 2023 et vise 500 millions USD d'ici 2030, soulignant la confiance des investisseurs dans l'échographie portable à base de semi-conducteurs. L'acquisition de Sonio par Samsung Medison confirme une approche de développement interne et d'acquisition pour l'augmentation par IA. Les fournisseurs se différencient par le contrôle qualité automatisé, la connectivité cloud et l'ergonomie des transducteurs.

La gestion des risques liés à la chaîne d'approvisionnement devient stratégique alors que les pénuries de cristaux piézoélectriques stimulent l'exploration d'alternatives CMUT et PMUT. Des écosystèmes logiciels à architecture ouverte émergent, permettant des modules d'IA tiers qui prolongent les cycles de vie des systèmes. Le succès concurrentiel dépend de l'équilibre entre les performances d'imagerie, la simplification des flux de travail et le positionnement tarifaire pour des contextes de soins diversifiés.

Leaders du secteur de l'imagerie par élastographie

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Mindray Medical International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Philips a dévoilé la suite Elevate assistée par IA à l'ECR 2025 avec des flux de travail d'élastographie automatisés qui réduisent les durées d'examen de 60 %.

- Novembre 2023 : ZEISS a introduit la microscopie à illumination structurée Lattice qui dépasse les limites de résolution optique, complétant l'élastographie dans la caractérisation des tissus.

- Juin 2023 : Nikon a lancé ECLIPSE Ui, un système de visualisation basé sur microscope pour la pathologie à distance, améliorant les études de corrélation avec les résultats de l'élastographie.

Portée du rapport mondial sur le marché de l'imagerie par élastographie

L'élastographie est un type d'imagerie médicale qui représente les propriétés élastiques et la rigidité des tissus mous. L'imagerie par résonance magnétique et l'échographie semblent être les techniques les plus courantes d'élastographie utilisées pour mesurer la rigidité et évaluer de nombreuses maladies.

Le marché de l'imagerie par élastographie est segmenté par modalité (élastographie ultrasonore et élastographie par résonance magnétique), application (cardiologie, radiologie, urologie, vasculaire, obstétrique/gynécologie et autres applications), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, et centres chirurgicaux et diagnostiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Élastographie ultrasonore |

| Élastographie par résonance magnétique |

| Élastographie de contrainte |

| Élastographie à ondes de cisaillement |

| Élastographie transitoire |

| Impulsion de force de rayonnement acoustique (ARFI) |

| Imagerie 2D |

| Imagerie 3D / 4D |

| Systèmes sur chariot/trolley |

| Systèmes portables/à main |

| Radiologie |

| Cardiologie |

| Urologie |

| Vasculaire |

| Obstétrique et gynécologie |

| Orthopédie et médecine musculosquelettique |

| Rhumatologie |

| Médecine physique et réadaptation |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Centres d'imagerie diagnostique |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité | Élastographie ultrasonore | |

| Élastographie par résonance magnétique | ||

| Par type de technologie | Élastographie de contrainte | |

| Élastographie à ondes de cisaillement | ||

| Élastographie transitoire | ||

| Impulsion de force de rayonnement acoustique (ARFI) | ||

| Par technique d'imagerie | Imagerie 2D | |

| Imagerie 3D / 4D | ||

| Par portabilité | Systèmes sur chariot/trolley | |

| Systèmes portables/à main | ||

| Par application | Radiologie | |

| Cardiologie | ||

| Urologie | ||

| Vasculaire | ||

| Obstétrique et gynécologie | ||

| Orthopédie et médecine musculosquelettique | ||

| Rhumatologie | ||

| Médecine physique et réadaptation | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Centres d'imagerie diagnostique | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de l'imagerie par élastographie ?

Le marché est évalué à 5,07 milliards USD en 2026 et devrait atteindre 6,88 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché mondial de l'imagerie par élastographie ?

Canon Medical Systems Corporation, GE Healthcare, Koninklijke Philips N.V., Fujifilm Holdings Corporation et Mindray Medical International Limited sont les principales entreprises opérant sur le marché mondial de l'imagerie par élastographie.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements dans les soins de santé, la prévalence croissante des maladies chroniques et les appareils portables abordables stimulent un TCAC régional de 8,12 %.

Quelle modalité domine les revenus mondiaux ?

L'élastographie ultrasonore représente 62,30 % des revenus de 2025 en raison de ses avantages en termes de coût et d'intégration dans les flux de travail.

Dernière mise à jour de la page le: