Taille et part du marché de l'imagerie par résonance magnétique au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

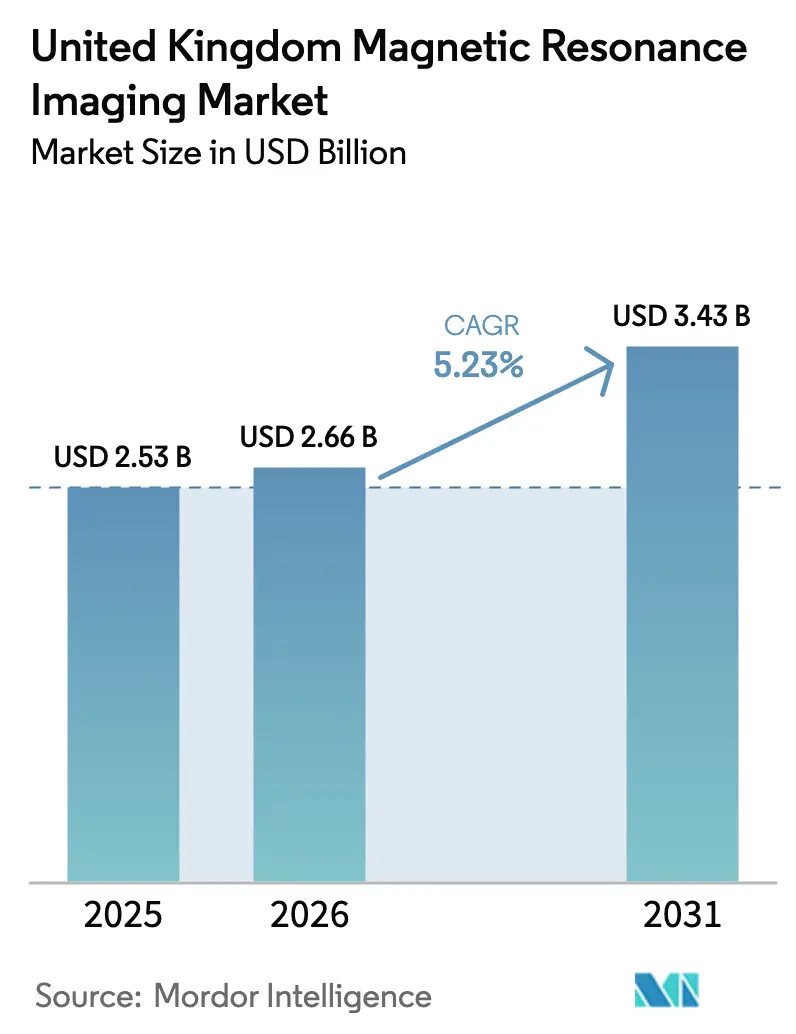

| Taille du marché de l'année de base (2025) | 2.53 Milliards de dollars |

| Taille du Marché (2026) | 2.66 Milliards de dollars |

| Taille du Marché (2031) | 3.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie par résonance magnétique au Royaume-Uni par Mordor Intelligence

La taille du marché de l'imagerie par résonance magnétique au Royaume-Uni était évaluée à 2,53 milliards USD en 2025 et devrait croître de 2,66 milliards USD en 2026 pour atteindre 3,43 milliards USD d'ici 2031, à un CAGR de 5,23 % durant la période de prévision (2026-2031). Cette expansion est alimentée par des cadres d'approvisionnement du NHS coordonnés de manière centralisée qui offrent des volumes de commandes prévisibles, des tarifs dégressifs et des avantages de standardisation qui réduisent le coût total de possession pour les établissements. L'adoption rapide des plateformes 3 tesla (3 T) accélère le débit dans les filières de neuro-oncologie et musculo-squelettique, tandis que la reconstruction d'images assistée par intelligence artificielle réduit les durées moyennes d'examen, augmentant ainsi la capacité quotidienne de créneaux. Parallèlement, les systèmes à champ faible, pratiquement sans hélium, gagnent du terrain en tant que solutions mobiles et de soins de proximité capables de desservir les populations rurales qui connaissent historiquement de longs délais d'attente. L'intensification de la concurrence entre fournisseurs autour des aimants économes en hélium, des écosystèmes logiciels intégrés et des contrats de service sur le cycle de vie devrait renforcer le pouvoir de négociation des acheteurs, mais favorisera également les fabricants investissant dans des implantations de production nationales qui atténuent les risques logistiques post-Brexit.

Points clés du rapport

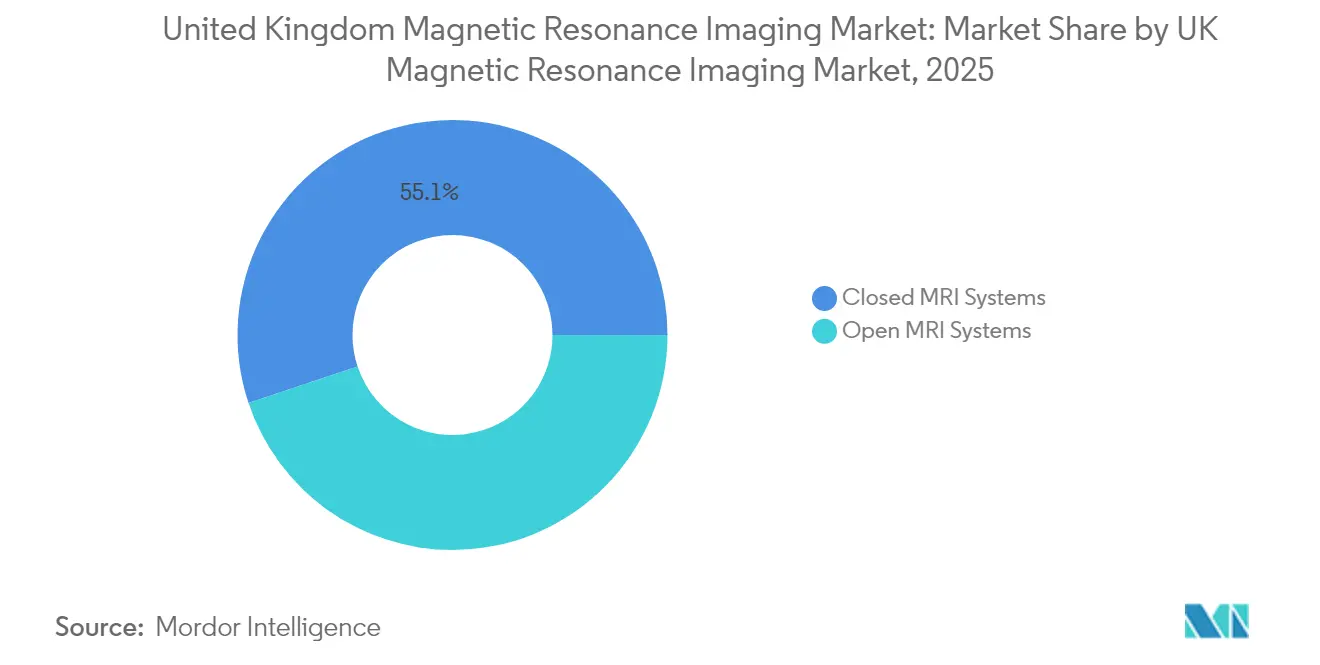

- Par architecture, les systèmes fermés détenaient 55,12 % de la part du marché de l'imagerie par résonance magnétique au Royaume-Uni en 2025, tandis que les systèmes ouverts devraient croître à un CAGR de 6,88 % jusqu'en 2031.

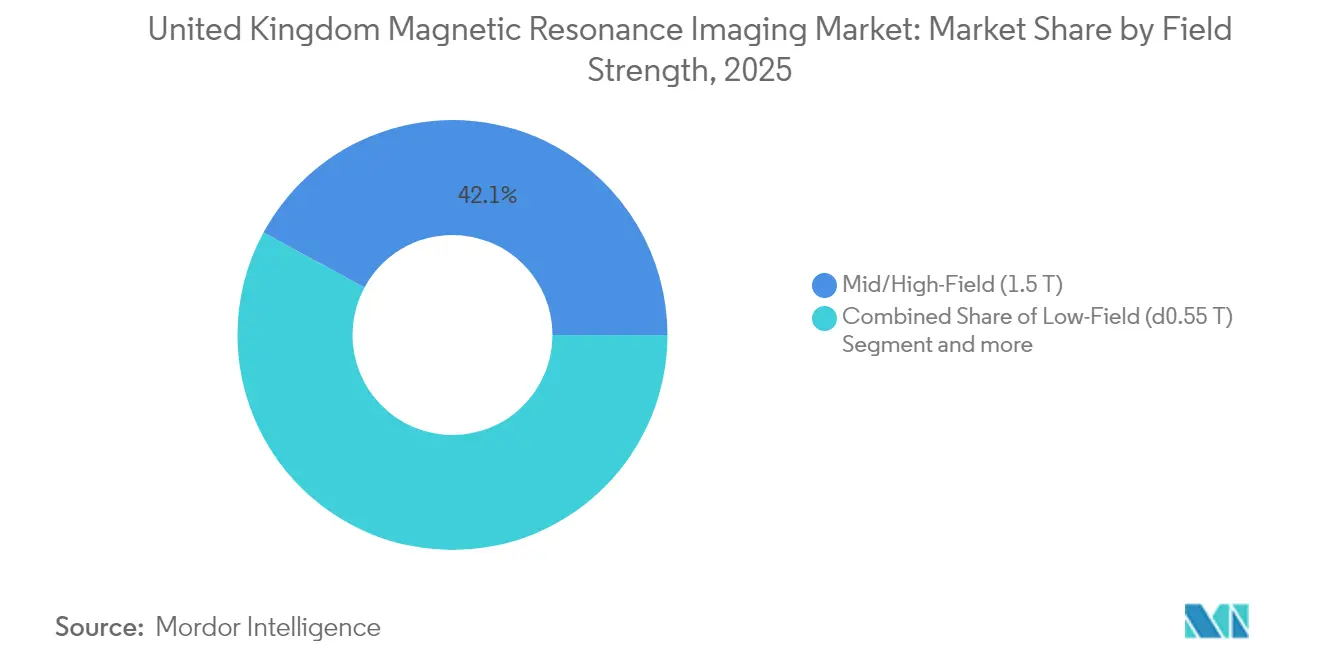

- Par intensité de champ, les scanners 1,5 T représentaient 42,10 % de la taille du marché de l'imagerie par résonance magnétique au Royaume-Uni en 2025, tandis que les systèmes à champ faible devraient se développer à un CAGR de 6,19 % jusqu'en 2031.

- Par application, la neurologie était en tête avec une part de revenus de 31,10 % en 2025 et la cardiologie progresse à un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie par résonance magnétique au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et liées à l'âge | +1.2% | National, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Adoption rapide des scanners 3 T dans les établissements du NHS | +1.8% | National, réseaux d'établissements du NHS | Moyen terme (2-4 ans) |

| Reconstruction d'images et optimisation des flux de travail assistées par intelligence artificielle | +1.1% | National, adoption précoce dans les hôpitaux universitaires | Moyen terme (2-4 ans) |

| Développement de projets pilotes d'IRM à champ faible en soins de proximité dans les communautés | +0.7% | Régional, zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Expansion des salles d'IRM peropératoire pour la chirurgie en neuro-oncologie | +0.4% | National, centres de soins tertiaires | Long terme (≥ 4 ans) |

| Approvisionnement centralisé des réseaux d'imagerie du NHS favorisant la standardisation des parcs d'équipements | +0.9% | National, accords-cadres du NHS | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et liées à l'âge

La proportion de résidents du Royaume-Uni âgés de 65 ans et plus a atteint 19 % en 2024 et devrait grimper à 22 % d'ici 2030, augmentant fortement l'incidence des troubles neurodégénératifs et musculo-squelettiques nécessitant des diagnostics IRM avancés. Les volumes de procédures IRM dépassent déjà 4,3 millions par an, et les données longitudinales du NHS montrent une croissance à deux chiffres des examens liés à la démence dans le nord de l'Angleterre et en Écosse. Les systèmes 3 T haute résolution offrent le contraste supérieur nécessaire à la détection précoce de la maladie d'Alzheimer et de Parkinson, ce qui raccourcit les parcours diagnostiques et réduit les coûts de santé en aval. Les recherches en ultra-haut champ de l'Université de Cambridge démontrent des améliorations de sensibilité au niveau des lésions qui pourraient se traduire par des protocoles cliniques de routine au cours de la période de prévision[1]Université de Cambridge, « L'IRM 7 Tesla améliore la détection des lésions cérébrales », cam.ac.uk. Le lien entre l'évolution démographique et la morbidité neurologique croissante place donc l'IRM au cœur de la planification des systèmes de santé adaptés au vieillissement. Les stratégies des fournisseurs qui associent des protocoles d'imagerie axés sur la gériatrie à un post-traitement enrichi par intelligence artificielle sont susceptibles d'obtenir la préférence lors des appels d'offres, alors que les établissements se disputent pour atteindre les objectifs gouvernementaux en matière de délais d'attente.

Adoption rapide des scanners 3 T dans les établissements du NHS

Les consortiums d'achat centralisés attribuent désormais des lots pluriannuels pour les plateformes 3 T, comme en témoignent les récentes installations à l'Imperial College Healthcare et à l'University Hospital Southampton, qui ont toutes deux signalé une réduction de 20 % des examens répétés après la mise en service de champs magnétiques plus élevés[2]Imperial College London, « Mise en œuvre de l'IRM 3 T dans les parcours cliniques complexes », imperial.ac.uk. Ces résultats valident l'hypothèse du NHS selon laquelle des rapports signal/bruit supérieurs réduisent les résultats indéterminés qui déclencheraient autrement des rendez-vous de suivi. Le risque en capital est atténué par des contrats-cadres qui fixent les prix des services jusqu'à 12 ans, permettant aux établissements d'amortir les scanners haut de gamme sur des budgets prévisibles. En intégrant des protocoles assistés par intelligence artificielle tels que Siemens Deep Resolve, les hôpitaux ont démontré des gains de débit allant jusqu'à 50 %, répondant directement à un délai d'attente moyen national pour l'IRM de 23 jours selon NHS.UK. Les fournisseurs proposant des voies de mise à niveau de champ — par exemple, de 1,5 T à 3 T — devraient capter une part incrémentale, car cette stratégie préserve les investissements dans l'infrastructure existante tout en élargissant la portée diagnostique.

Reconstruction d'images et optimisation des flux de travail assistées par intelligence artificielle

L'intelligence artificielle s'impose comme un multiplicateur de force pour des effectifs contraints, les premiers adoptants signalant que les algorithmes de reconstruction par apprentissage automatique réduisent de 40 % la durée des examens de la tête et de la colonne vertébrale sans compromettre l'intégrité diagnostique[3]King's College London, « La reconstruction par intelligence artificielle réduit les durées d'examen IRM », kcl.ac.uk. La planification automatisée des coupes, la suppression des artefacts et la sélection des protocoles minimisent la variabilité des opérateurs, ce qui est essentiel dans les centres qui font tourner des manipulateurs en radiologie juniors sur plusieurs modalités. Les moteurs de flux de travail utilisant la saisie d'ordres en langage naturel signalent désormais de manière préventive les protocoles inadaptés, réduisant le temps improductif entre les patients. Les hôpitaux universitaires de Londres et de Manchester testent des tableaux de bord de planification pilotés par intelligence artificielle qui réallouent dynamiquement les créneaux inoccupés aux patients ambulatoires urgents, permettant effectivement de traiter deux cas supplémentaires par scanner chaque jour. Sur l'horizon de prévision, les établissements qui associent des logiciels d'intelligence artificielle à des aimants économes en hélium peuvent différer les dépenses en capital pour des systèmes supplémentaires, alignant le déploiement technologique sur les directives de viabilité financière.

Développement de projets pilotes d'IRM à champ faible en soins de proximité dans les communautés

Le scanner portable 0,064 T marqué CE de Hyperfine, déployé pour la première fois chez King's Health Partners en 2024, a validé la neuroimagerie au chevet du patient pour le triage des accidents vasculaires cérébraux dans les unités de soins intensifs, réduisant de 25 minutes le délai entre l'admission et le diagnostic et minimisant les transferts inter-établissements. L'unité 1,5 T déplaçable des Cornouailles traite 7 000 examens par an et a réduit de 90 miles en moyenne les distances de déplacement des patients ruraux, démontrant un solide argument en faveur de l'équité en santé pour les modèles mobiles. Le premier camion IRM pratiquement sans hélium du Royaume-Uni, dévoilé à l'UKIO 2024, combine des aimants à champ faible avec un refroidissement en circuit fermé pour éliminer les conduits d'évacuation, permettant le stationnement devant des cliniques communautaires sans travaux d'infrastructure. Ces projets pilotes éclairent les propositions de politique du NHS qui redéfinissent l'imagerie comme un service distribué couvrant les hôpitaux, les centres ambulatoires et les flottes mobiles. Une mise à l'échelle réussie pourrait débloquer un segment à champ faible continu qui coexiste avec le niveau hospitalier à haut champ, reconfigurant les portefeuilles des fournisseurs vers des plateformes modulaires et robustifiées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux et sur le cycle de vie élevés des équipements IRM | -1.40% | National, établissements aux budgets contraints | Moyen terme (2-4 ans) |

| Processus réglementaires et d'évaluation des technologies de santé UKCA/CE stricts | -0.80% | National, conformité post-Brexit | Court terme (≤ 2 ans) |

| Pénurie de manipulateurs en radiologie et de physiciens qualifiés en IRM | -1.10% | National, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Approvisionnement mondial volatile en hélium affectant la disponibilité des équipements | -0.60% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et sur le cycle de vie élevés des équipements IRM

Même avec des remises dans le cadre des accords-cadres, un nouveau scanner 3 T et l'aménagement de la salle peuvent dépasser 3,5 millions USD, mettant à rude épreuve les enveloppes en capital des hôpitaux de district plus petits. L'économie du cycle de vie se détériore davantage lorsque les prix de l'hélium augmentent, comme en témoigne la divulgation par Oxford Instruments que les coûts des cryogènes ont érodé ses marges de service IRM en 2024. Les rénovations d'infrastructure — blindage radiofréquence, mises à niveau des refroidisseurs et reroutage des câbles — ajoutent souvent 35 % aux dépenses totales, forçant les établissements à différer les remplacements au-delà du calendrier recommandé de 10 ans par le fabricant. Un écosystème de marché secondaire a donc émergé, proposant des systèmes 1,5 T reconditionnés certifiés à un tiers du prix d'un équipement neuf, bien que les garanties de disponibilité et de mises à jour logicielles restent contestées.

Processus réglementaires et d'évaluation des technologies de santé UKCA/CE stricts

La divergence post-Brexit a contraint les fabricants à obtenir à la fois les marquages UKCA et CE, doublant les frais de tests de certification et allongeant les délais de lancement jusqu'à neuf mois. Les comités d'évaluation des technologies de santé des administrations décentralisées ajoutent une couche de révision supplémentaire, exigeant des dossiers locaux d'efficacité clinique avant l'allocation des capitaux. Les petits fabricants de bobines spécialisées et d'agents de contraste font face à des charges de conformité disproportionnées, ce qui pourrait freiner l'innovation dans les technologies auxiliaires. Bien que des initiatives de convergence soient en discussion, des frictions à court terme persistent, ralentissant l'entrée de solutions de niche qui pourraient alléger les goulets d'étranglement dans les flux de travail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : les systèmes fermés portent les applications haut de gamme

Les systèmes à tunnel fermé ont généré 1,39 milliard USD en 2025, soit 55,12 % du marché de l'imagerie par résonance magnétique au Royaume-Uni, grâce à leur homogénéité magnétique supérieure qui prend en charge la cartographie fonctionnelle du cerveau, la spectroscopie et l'imagerie cardiaque résolue dans le temps. Les données au niveau des établissements montrent que les plateformes fermées réduisent les artefacts de mouvement dans les cas de sédation pédiatrique, un indicateur clé de performance essentiel pour les établissements qui évaluent les taux de répétition des images. Bien que le prix d'achat initial soit plus élevé, les cycles de remise à neuf révèlent que les systèmes fermés conservent une valeur résiduelle supérieure de 25 % à celle de leurs homologues ouverts, ce qui influence les stratégies de crédit-bail. Dans les déploiements mobiles, les compromis logistiques liés au poids et au refroidissement sont de plus en plus compensés par la polyvalence diagnostique et le débit de patients, ce qui conduit les opérateurs de flottes mobiles à privilégier les unités 1,5 T fermées par rapport aux alternatives légères à champ faible ouvertes.

Les conceptions ouvertes, fonctionnant généralement à 0,3–0,5 T, ont capté 1,14 milliard USD en 2025 et devraient croître à un CAGR de 6,88 % jusqu'en 2031, le plus rapide de toutes les catégories d'architecture. Ce taux de croissance découle de facteurs centrés sur le patient tels que l'atténuation de la claustrophobie et l'accueil des patients bariatriques, qui sont appréciés dans les hôpitaux communautaires et les centres d'imagerie qui se distinguent par leurs scores de confort. Le débruitage basé sur l'intelligence artificielle réduit l'écart de qualité d'image avec les systèmes fermés, élargissant les indications cliniques adaptées aux aimants ouverts au-delà des simples examens orthopédiques. Alors que la stratégie du service de santé britannique pivote vers des pôles de diagnostic communautaires, les plateformes ouvertes bénéficieront probablement de financements pilotes, mais leur gain de part de marché absolue reste plafonné par les limitations des protocoles avancés en neurologie et en cardiologie.

Par intensité de champ : le champ faible gagne du terrain malgré la prédominance du 1,5 T

Les scanners à champ moyen/élevé 1,5 T ont contribué à hauteur de 1,07 milliard USD, représentant 42,10 % de la taille du marché de l'imagerie par résonance magnétique au Royaume-Uni en 2025, et restent la pierre angulaire de l'imagerie de routine de la tête, de la colonne vertébrale et de l'abdomen. Le flux de travail mature de la modalité, l'abondance des bobines disponibles et le profil de remboursement favorable soutiennent un taux d'utilisation dépassant 22 examens par jour dans les centres à fort volume. Les mises à niveau économiques d'économie d'hélium et les augmentations d'intensité de champ des systèmes hybrides prolongent la durée de vie des parcs, renforçant la domination du 1,5 T à moyen terme.

Les systèmes à champ faible à 0,55 T ou en dessous ont représenté 162 millions USD de revenus mais progresseront à un CAGR de 6,19 %, portés par leur compatibilité avec les installations électriques plug-and-play et leur indépendance vis-à-vis de l'hélium. Des programmes pilotes dans le Yorkshire ont démontré que les protocoles neurologiques à champ faible peuvent trier les candidats à l'accident vasculaire cérébral dans les ambulances, comprimant le délai jusqu'à la thrombolyse de six minutes en moyenne. Les feuilles de route des fournisseurs illustrent un pipeline de capacités multi-nucléaires pour les unités à champ faible, pouvant potentiellement s'étendre à l'imagerie métabolique qui contourne les agents de contraste à frais de licence élevés.

À l'autre extrémité, les systèmes 3 T ont dépassé 920 millions USD en 2025 et gagneront des parts dans les segments tertiaires et privés grâce à leurs performances supérieures en rapport signal/bruit, qui se traduisent par des examens neurologiques de moins de cinq minutes lorsqu'ils sont associés à des logiciels de détection comprimée. Les plateformes à ultra-haut champ à 7 T et au-delà restent de niche mais sont stratégiquement importantes. L'initiative 11,7 T de Nottingham, financée à hauteur de 52 millions USD, illustre la collaboration public-privé qui génère des retombées bénéfiques pour les fabricants nationaux d'aimants et les fournisseurs de cryogénie.

Par application : la cardiologie s'accélère tandis que la neurologie reste en tête

L'imagerie neurologique a représenté 787 millions USD en 2025, soit 31,10 % de la part du marché de l'imagerie par résonance magnétique au Royaume-Uni, reflétant la forte prévalence des diagnostics de démence, de sclérose en plaques et d'épilepsie. Les protocoles d'IRM fonctionnelle et de tenseur de diffusion deviennent courants pour la planification préchirurgicale, stimulant la demande de machines équipées de bobines de tête multicanaux et de conceptions de gradients avancées. Le modèle des centres de diagnostic rapide du NHS Angleterre intègre la neuroimagerie avec la génomique et les biomarqueurs sanguins, positionnant l'IRM comme l'outil de confirmation central pour le triage des parcours de soins.

L'IRM cardiaque a généré 338 millions USD mais devrait croître à un CAGR de 6,05 %, le plus rapide parmi les applications. La British Heart Foundation et la Société de cardiologie par résonance magnétique préconisent des mises à jour des recommandations qui élèvent l'IRM au-dessus du scanner pour l'ischémie et les cardiomyopathies, catalysant l'acquisition de scanners à géométrie grand alésage et d'algorithmes de correction du mouvement. La reconstruction activée par intelligence artificielle réduit les exigences d'apnée, rendant la modalité accessible aux patients fragiles ou pédiatriques. Les indications musculo-squelettiques et oncologiques ont collectivement contribué à plus de 600 millions USD, soutenues par la demande en médecine du sport avant les Championnats d'Europe 2028 et l'expansion des pipelines d'essais en oncologie de précision qui s'appuient sur des protocoles de diffusion corps entier.

Paysage concurrentiel

Siemens Healthineers, GE Healthcare et Philips captent collectivement environ 60 % du marché de l'imagerie par résonance magnétique au Royaume-Uni, en s'appuyant sur des portefeuilles intégrés matériel-logiciel, des équipes de service à l'échelle nationale et de solides branches de financement fournisseur. L'usine d'aimants à refroidissement sec de Siemens, d'une valeur de 313 millions USD à Oxford, conçoit des cryostats économes en hélium qui réduisent de 30 % les coûts d'exploitation, un facteur différenciant dans un contexte de budgets NHS de plus en plus serrés. La collaboration de GE avec l'Université de Manchester intègre des capacités de spectroscopie multi-nucléaire dans certains modèles 3 T, séduisant les consortiums de recherche en oncologie. Philips, via son corridor d'innovation d'Eindhoven à Cambridge, a accéléré le développement de packages cardiaques alimentés par intelligence artificielle qui ont obtenu l'approbation d'évaluation technologique du NICE en 2025.

Les entreprises nationales occupent des niches stratégiques. L'activité d'aimants supraconducteurs de Tesla Engineering, dont le siège est à Storrington, a remporté le contrat de 52 millions USD pour construire l'aimant 11,7 T de Nottingham, mettant en lumière la capacité souveraine dans les composants à ultra-haut champ. Oxford Instruments fournit des accessoires cryogéniques tout en développant des modules de recyclage d'hélium pouvant être installés sur les parcs existants. Hyperfine et United Imaging Healthcare courtisent agressivement les segments à champ faible et à valeur ajoutée, mais font face à des frictions réglementaires et à des déficits de réseau de service.

La dynamique concurrentielle évolue vers le coût total de possession, les établissements attribuant une pondération de 30 % dans les appels d'offres aux indicateurs de disponibilité des services. Les fournisseurs regroupent désormais les licences d'intelligence artificielle, les bobines, les interfaces d'injecteurs de produits de contraste et les abonnements à des systèmes d'archivage et de communication d'images en nuage dans des modèles d'abonnement qui convertissent les budgets en capital irréguliers en dépenses opérationnelles prévisibles. Les alliances stratégiques avec les fournisseurs de services en nuage offrent des ressources de calcul en périphérie pour l'inférence sur le scanner, brouillant davantage les frontières entre les fournisseurs d'équipements et de logiciels.

Leaders du secteur de l'imagerie par résonance magnétique au Royaume-Uni

Canon Medical Systems Corporation

GE Healthcare

Siemens Healthcare AG

Koninklijke Philips NV

Esaote SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : FUJIFILM Europe GmbH a lancé le nouveau système d'IRM FUJIFILM ECHELON Synergy ZeroHelium 1,5 T au Royaume-Uni. Cette technologie d'imagerie par résonance magnétique de nouvelle génération offre des performances cliniques avancées tout en éliminant complètement l'utilisation d'hélium liquide, une ressource naturelle rare et coûteuse.

- Mai 2024 : Siemens Healthineers a inauguré un centre de fabrication d'aimants à faible consommation d'hélium d'une valeur de 313 millions USD à Oxford, triplant la capacité de production européenne pour les systèmes d'IRM à refroidissement sec.

- Avril 2024 : L'Université de Nottingham a sélectionné Tesla Engineering et Philips UK pour développer un scanner 11,7 T sur mesure pour l'installation nationale financée par l'UKRI, un projet de 52 millions USD qui livrera l'IRM la plus puissante de Grande-Bretagne.

- Février 2023 : Canon Medical Systems a lancé son logiciel Auto Scan Assist, un logiciel d'intelligence artificielle (IA), pour rationaliser le flux de travail des examens IRM. Le logiciel assistera les services de radiologie du Service national de santé (NHS) du Royaume-Uni dans la rationalisation de leur planification des examens IRM et permettra l'alignement automatisé des coupes pour les structures anatomiques.

Périmètre du rapport sur le marché de l'imagerie par résonance magnétique au Royaume-Uni

Selon le périmètre du rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Le marché de l'imagerie par résonance magnétique au Royaume-Uni est segmenté par architecture (systèmes d'IRM fermés et systèmes d'IRM ouverts), intensité de champ (systèmes d'IRM à champ faible, systèmes d'IRM à champ élevé, systèmes d'IRM à champ très élevé et systèmes d'IRM à ultra-haut champ), application (oncologie, neurologie, cardiologie, gastroentérologie, musculo-squelettique et autres applications). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Systèmes d'IRM fermés |

| Systèmes d'IRM ouverts |

| Champ faible (≤0,55 T) |

| Champ moyen/élevé (1,5 T) |

| Champ très élevé (3 T) |

| Ultra-haut champ (7 T+) |

| Neurologie |

| Oncologie |

| Musculo-squelettique |

| Cardiologie |

| Gastroentérologie |

| Autres applications |

| Par architecture | Systèmes d'IRM fermés |

| Systèmes d'IRM ouverts | |

| Par intensité de champ | Champ faible (≤0,55 T) |

| Champ moyen/élevé (1,5 T) | |

| Champ très élevé (3 T) | |

| Ultra-haut champ (7 T+) | |

| Par application | Neurologie |

| Oncologie | |

| Musculo-squelettique | |

| Cardiologie | |

| Gastroentérologie | |

| Autres applications |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'imagerie par résonance magnétique au Royaume-Uni en 2026 ?

La taille du marché de l'imagerie par résonance magnétique au Royaume-Uni est de 2,66 milliards USD en 2026.

Quel est le taux de croissance prévu pour la demande d'équipements IRM au Royaume-Uni au cours des cinq prochaines années ?

La demande devrait augmenter à un CAGR de 5,23 %, portant les revenus à 3,43 milliards USD d'ici 2031 (2026-2031).

Quel segment d'application IRM connaît la croissance la plus rapide dans les établissements du NHS ?

L'imagerie cardiaque affiche la trajectoire de croissance la plus élevée, progressant à un CAGR de 6,05 % jusqu'en 2031, portée par les investissements en recherche de la British Heart Foundation.

Pourquoi les systèmes d'IRM à champ faible retiennent-ils l'attention au Royaume-Uni ?

Les plateformes à champ faible permettent une imagerie mobile et en soins de proximité qui répond aux lacunes d'accès dans les zones rurales et fonctionnent avec peu ou pas d'hélium, réduisant ainsi les coûts d'exploitation totaux.

Qu'est-ce qui motive le passage des scanners 1,5 T aux scanners 3 T en Angleterre ?

L'approvisionnement centralisé du NHS favorise les systèmes 3 T car ils réduisent les examens répétés, améliorent la confiance diagnostique en neurologie et en oncologie, et s'associent efficacement aux outils de reconstruction par intelligence artificielle qui réduisent les durées d'examen.

Comment les fabricants font-ils face aux défis d'approvisionnement en hélium ?

Les principaux fournisseurs investissent dans des conceptions d'aimants à refroidissement sec et à faible consommation d'hélium, illustrées par la nouvelle usine d'Oxford de Siemens Healthineers axée sur les cryostats économes en hélium.

Dernière mise à jour de la page le: