Taille et Part du Marché de la Couche Sémantique et du Graphe de Connaissances pour l'IA Agentique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

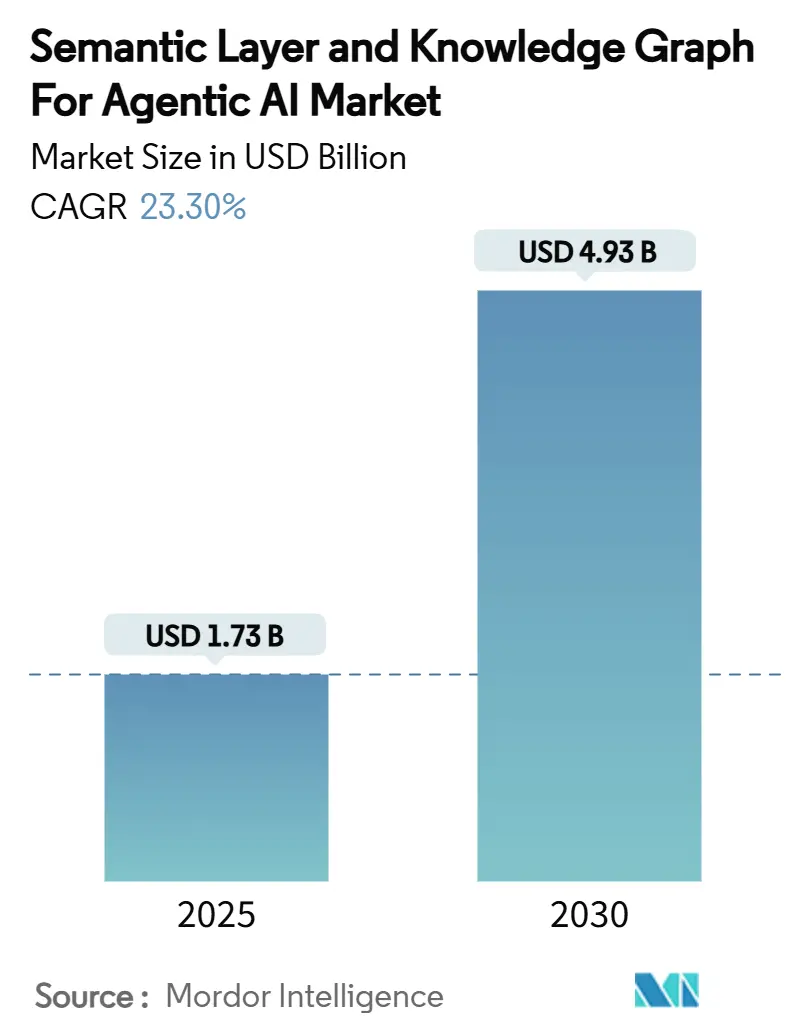

| Taille du Marché (2025) | 1.73 Milliards de dollars |

| Taille du Marché (2030) | 4.93 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.30% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Couche Sémantique et du Graphe de Connaissances pour l'IA Agentique par Mordor Intelligence

La taille du marché de la couche sémantique et du graphe de connaissances dans l'IA agentique s'élevait à 1,73 milliard USD en 2025, et il est prévu qu'elle atteigne 4,93 milliards USD d'ici 2030 avec un CAGR de 23,30 %. Les flux de capitaux provenant des secteurs public et privé accélèrent l'adoption, car les agents autonomes génèrent des gains de productivité mesurables lorsqu'ils sont ancrés dans un contexte structuré et lisible par machine. Les contrats de défense d'une valeur de 200 millions USD chacun accordés à Anthropic, Google et xAI en 2024 ont renforcé la conviction que les couches sémantiques sont désormais essentielles à la mission pour l'automatisation des décisions à enjeux élevés. Les acheteurs en entreprise privilégient de plus en plus les plateformes intégrées aux outils ponctuels, ce qui incite les fournisseurs à regrouper les bases de données graphes, les gestionnaires d'ontologies et les moteurs de raisonnement dans une pile unifiée. Le déploiement natif sur le cloud domine car l'économie du paiement à l'usage raccourcit le délai de rentabilisation et élimine le besoin d'une administration spécialisée des bases de données. Les pionniers signalent également des cycles d'innovation plus rapides lorsque les graphes de connaissances servent de magasins de contexte partagés pour l'orchestration multi-agents.

Principaux Enseignements du Rapport

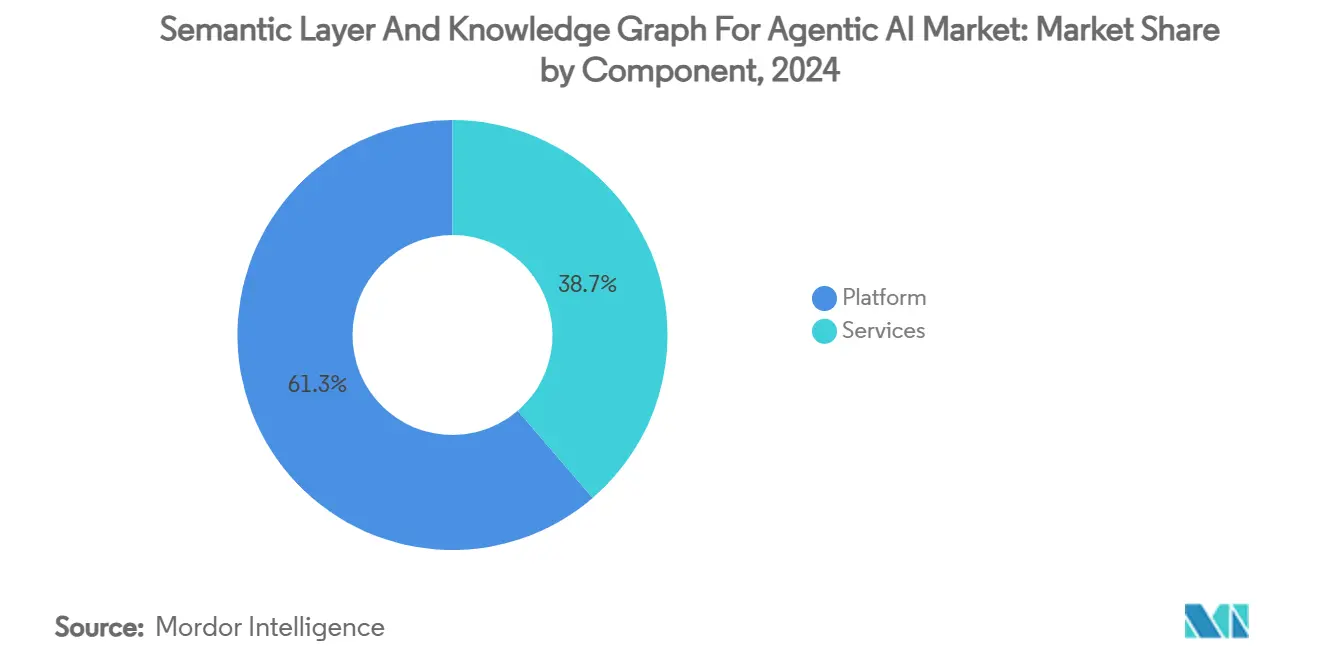

- Par composant, les solutions de plateforme détenaient 61,3 % de la part du marché de la couche sémantique et du graphe de connaissances dans l'IA agentique en 2024.

- Par mode de déploiement, le segment cloud représentait une part de 57,8 % de la taille du marché de la couche sémantique et du graphe de connaissances dans l'IA agentique en 2024 et progresse à un CAGR de 24,9 % jusqu'en 2030.

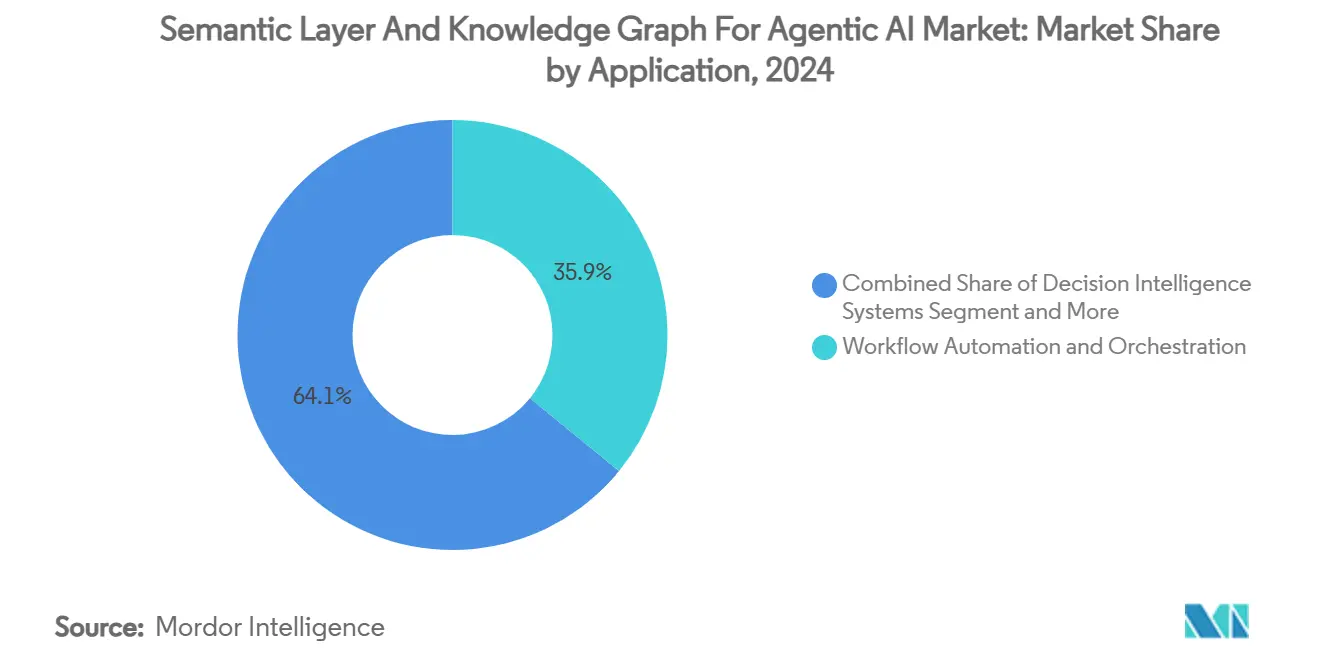

- Par application, l'automatisation des flux de travail était en tête avec une part de revenus de 35,9 % en 2024 ; les agents autonomes et la robotique devraient se développer à un CAGR de 25,1 % jusqu'en 2030.

- Par secteur d'utilisation final, le BFSI a capturé une part de 27,3 % en 2024, tandis que la santé devrait croître à un CAGR de 24,5 %.

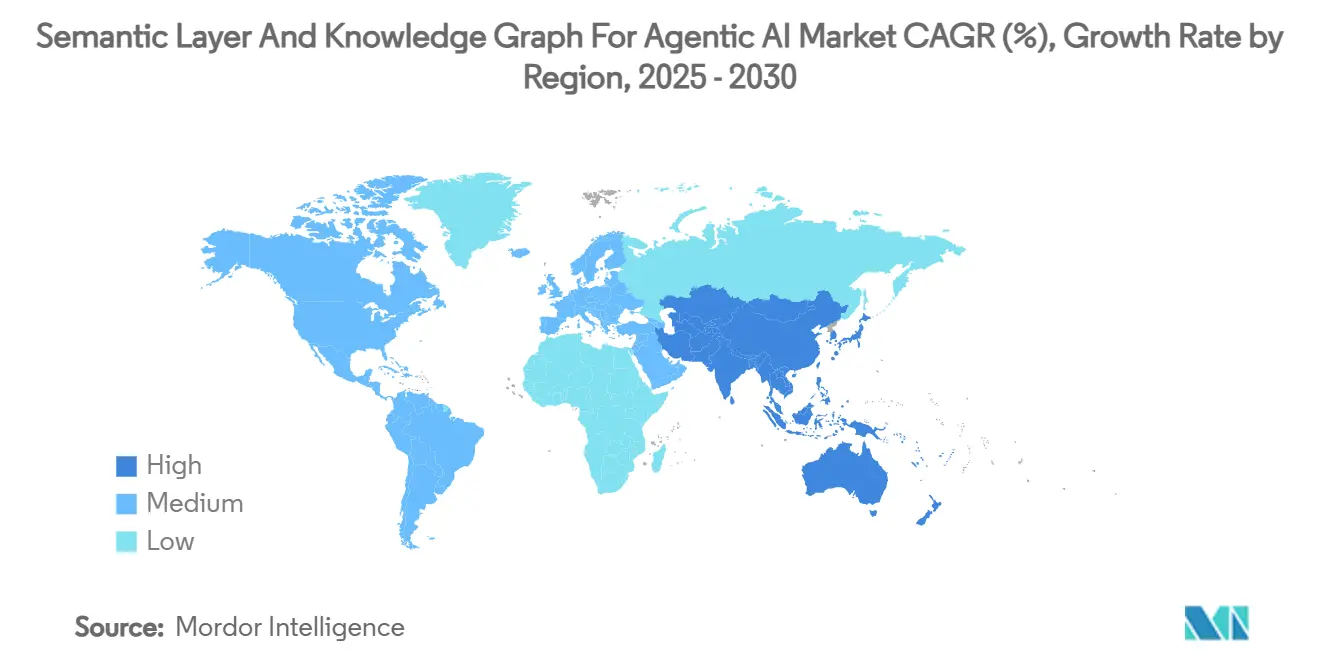

- Par géographie, l'Amérique du Nord commandait une part de 42,1 % en 2024 ; la région Asie-Pacifique enregistre le CAGR projeté le plus élevé à 24,2 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Couche Sémantique et du Graphe de Connaissances pour l'IA Agentique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des agents autonomes propulsés par les LLM | +6.2% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Besoin d'IA explicable et de cadres de gouvernance | +4.8% | Mondial, focus réglementaire en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Explosion des données multimodales nécessitant une intégration sémantique | +5.1% | Mondial, avec accent sur la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Bases de données graphes natives sur le cloud abaissant les barrières à l'entrée | +3.7% | Mondial, avec les régions privilégiant le cloud en tête | Court terme (≤ 2 ans) |

| Émergence de l'IA neuro-symbolique nécessitant des graphes de connaissances | +2.9% | Pôles de recherche en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Plateformes de développement internes intégrant des couches sémantiques en tant que service | +2.1% | Mondial, régions axées sur les entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Agents Autonomes Propulsés par les LLM

Les entreprises déployant des agents basés sur des grands modèles de langage considèrent désormais le contexte structuré comme indispensable à une exécution cohérente des tâches. Le cadre Graphiti de Neo4j, introduit en 2024, maintient un graphe de connaissances temporel afin que chaque interaction soit ancrée dans un magasin d'état évolutif. [1]Neo4j, "Graphiti : Graphes de Connaissances Temporels pour l'IA Agentique," neo4j.com Les agents SAP autonomes de Microsoft suivent un plan similaire, en mappant la logique transactionnelle sur des ontologies de domaine pour éviter la dérive lorsque les processus s'étendent sur plusieurs systèmes. La transition des chatbots réactifs vers des agents proactifs a réorienté les budgets vers des couches sémantiques persistantes qui capturent les dépendances causales et temporelles. Les entreprises déployant ces agents signalent des taux d'erreur plus faibles et des transferts plus rapides vers les systèmes en aval, renforçant l'impact positif de ce moteur sur la croissance.

Besoin d'IA Explicable et de Cadres de Gouvernance

La loi européenne sur l'IA impose des parcours de décision auditables, et des règles comparables des régulateurs américains sont à l'horizon.[2]Frontiers in Artificial Intelligence, "Normes d'Explication des LLM," frontiersin.org Les graphes de connaissances permettent une traçabilité directe des données d'entrée jusqu'à la sortie du modèle, offrant aux équipes juridiques et de gestion des risques une chaîne de preuves partagée. Le programme GenAI 2024 de Deutsche Bank a placé le traçage sémantique au cœur de sa pile d'analyse des risques, démontrant que les institutions financières traitent la traçabilité par graphe comme un contrôle de conformité plutôt que comme un choix informatique. À mesure que les régulateurs affinent leurs orientations en matière d'application, les organisations adoptent des couches sémantiques de manière préventive pour éviter de futures refontes, faisant de ce moteur un catalyseur à long terme.

Explosion des Données Multimodales Nécessitant une Intégration Sémantique

Les usines de l'Industrie 4.0 combinent des flux vidéo, la télémétrie IoT et des journaux de maintenance historiques. Siemens a démontré que l'unification de ces modalités dans un graphe de connaissances réduit les temps d'arrêt en révélant des schémas de défaillance cachés entre les actifs. [3]Siemens, "Graphes de Connaissances pour la Fabrication Intelligente," siemens.com Les lacs de données n'exposent pas les relations entre entités, ce qui empêche les agents prédictifs de corréler les anomalies des capteurs avec les calendriers de maintenance. Les fabricants orientent donc leurs capitaux vers une infrastructure sémantique qui s'adapte horizontalement aux réseaux d'usines. Cet effet est le plus visible en Asie-Pacifique, où les assembleurs d'électronique déploient des micro-graphes résidents en périphérie pour le contrôle qualité en ligne.

Bases de Données Graphes Natives sur le Cloud Abaissant les Barrières à l'Entrée

Amazon Neptune Serverless provisionne la capacité à la demande, libérant les entreprises de taille moyenne des dépenses matérielles initiales. Les services cloud de TigerGraph exécutent des algorithmes de graphe 10 à 100 fois plus rapidement que les systèmes existants sans supervision d'administrateur de base de données. Des prix compétitifs permettent aux projets pilotes de preuve de concept de démarrer modestement et de s'étendre progressivement, élargissant le marché total adressable. En conséquence, la disponibilité sur le cloud convertit l'intérêt latent en adoption payante en quelques mois plutôt qu'en années, accélérant la croissance à court terme.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Silos de données et complexité d'intégration | -3.4% | Mondial, accent sur les entreprises avec systèmes hérités | Moyen terme (2-4 ans) |

| Pénurie et coût des talents en ingénierie des ontologies et des connaissances | -2.8% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Absence de benchmarks standards et de métriques de retour sur investissement | -1.9% | Mondial, accent sur l'adoption en entreprise | Court terme (≤ 2 ans) |

| Contraintes de latence en temps réel pour l'orchestration agentique | -1.6% | Mondial, accent sur l'informatique en périphérie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Silos de Données et Complexité d'Intégration

La plupart des grandes entreprises exploitent encore des centaines de bases de données isolées, dont beaucoup sans API modernes. Leur conversion en modèles sémantiques unifiés exige un mappage, un nettoyage et une gouvernance exhaustifs. Ontotext note que l'intégration consomme 40 à 60 % des budgets des graphes de connaissances et peut prolonger les délais de mise en œuvre au-delà des estimations initiales. Les retards réduisent la patience des dirigeants, ralentissant les déploiements malgré une valeur stratégique évidente. Les entreprises organisent souvent les projets par domaine pour limiter la portée, mais la fragmentation persiste jusqu'à ce qu'une masse critique de systèmes soit intégrée.

Pénurie et Coût des Talents en Ingénierie des Ontologies et des Connaissances

Les programmes universitaires forment trop peu de spécialistes versés en logique de description et en modélisation de domaine. Les salaires médians dépassent désormais 200 000 USD dans les principaux pôles technologiques, exerçant une pression sur les budgets informatiques et les marges des prestataires de services. Les marchés émergents ressentent la pression plus acutement car les viviers de talents locaux sont peu profonds, augmentant le risque des projets lorsque les consultants externes se retirent. Ce goulot d'étranglement en capital humain freine la vitesse d'adoption, en particulier en dehors des économies de premier plan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Intégrées Offrent une Simplicité Opérationnelle

Les offres de plateformes ont dominé les revenus en 2024, avec une part de 61,3 % du marché de la couche sémantique et du graphe de connaissances dans l'IA agentique, les acheteurs ayant opté pour des piles mono-fournisseur incluant le stockage, le raisonnement et la visualisation. La taille du marché de la couche sémantique et du graphe de connaissances dans l'IA agentique pour les services devrait croître à un CAGR de 23,6 % jusqu'en 2030, car les déploiements de plateformes créent une demande consécutive pour le raffinement des ontologies et l'optimisation des performances. Des fournisseurs tels que Stardog mettent en avant des études de retour sur investissement montrant 9,86 millions USD de bénéfices nets sur trois ans une fois la virtualisation unifiée en place. Les partenaires d'implémentation monétisent ensuite l'optimisation continue, formant une boucle de services auto-renforçante.

Les plateformes de deuxième génération intègrent une induction de schéma pilotée par apprentissage automatique qui accélère l'intégration de nouveaux domaines. Cependant, l'automatisation complète reste aspirationnelle, garantissant que les prestataires de services gérés continuent de capturer de la valeur à partir des tâches de curation manuelle. Au fil du temps, les fournisseurs de plateformes intégreront des boîtes à outils low-code afin que les analystes métier puissent étendre les taxonomies sans écrire de SPARQL, un changement qui pourrait remodeler la composition des revenus des services après 2028.

Par Mode de Déploiement : La Flexibilité du Cloud Surpasse le Contrôle Sur Site

Les environnements cloud représentaient 57,8 % des revenus de 2024 et croissent plus rapidement que toute autre classe de déploiement. Les entreprises citent l'élasticité de la mise à l'échelle et la disponibilité mondiale comme avantages essentiels, notamment lorsque les agents doivent accéder à la même base de connaissances depuis plusieurs régions. Pendant ce temps, les installations sur site persistent dans le secteur public et les secteurs fortement réglementés où les règles de résidence des données sont strictes. Les topologies hybrides font le lien entre les deux mondes en synchronisant les triplets sensibles localement tout en transférant le contexte non confidentiel vers le cloud. Les fournisseurs livrent désormais des connecteurs gérés qui maintiennent la cohérence des graphes au-delà des frontières, neutralisant l'une des principales objections à l'adoption hors site.

La comptabilisation des dépenses d'exploitation favorise également les abonnements cloud car les équipes peuvent commencer par des projets pilotes expérimentaux et s'étendre mensuellement. Les directeurs financiers considèrent ces dépenses comme variables, soutenant une budgétisation agile. À l'inverse, les dépenses d'investissement sur des clusters physiques ne sont approuvées que pour des programmes à long horizon. À mesure que les coûts unitaires du cloud baissent, les nouveaux entrants disposant de réserves de trésorerie limitées accèdent à des services de graphe de niveau entreprise, élargissant la pénétration géographique.

Par Application : L'Automatisation des Flux de Travail en Tête, les Systèmes Autonomes s'Accélèrent

L'automatisation des flux de travail représentait 35,9 % des revenus de 2024, les entreprises ayant lié les graphes de processus aux robots RPA et aux moteurs de règles métier. Les équipes finance, RH et approvisionnement utilisent la couche sémantique pour harmoniser les données entre les systèmes de transaction, supprimant les efforts de réconciliation. Les agents autonomes et la robotique restent plus modestes aujourd'hui mais affichent un CAGR de 25,1 % car les opérateurs de fabrication et de logistique allouent de nouveaux capitaux aux lignes de production auto-optimisantes. Les initiatives de jumeaux numériques s'appuient également sur ces mêmes graphes, garantissant que la taille du marché de la couche sémantique et du graphe de connaissances dans l'IA agentique s'étend parallèlement aux budgets d'automatisation physique.

Les moteurs d'intelligence décisionnelle gagnent du terrain là où la conformité impose un traçage précis des règles. Les graphes de connaissances permettent aux modèles de raisonner sur des contraintes explicites, et cet attribut résonne auprès des prêteurs et des assureurs. Les assistants personnalisés exploitent les graphes de relations pour fournir un support de service d'assistance aux employés sensible au contexte, bien que la contribution aux revenus reste de niche. Néanmoins, la synergie entre applications signifie que le même graphe peut servir plusieurs charges de travail, améliorant le retour sur investissement pour les premiers adoptants.

Par Secteur d'Utilisation Final : Le BFSI Établit la Référence, la Santé Progresse Fortement

Les entités BFSI détenaient 27,3 % des dépenses totales en 2024 car les rapports réglementaires et l'analyse des risques nécessitent une traçabilité des données auditable. La taille du marché de la couche sémantique et du graphe de connaissances dans l'IA agentique liée à la santé se développera rapidement à un CAGR de 24,5 % à mesure que les hôpitaux déploient des agents d'aide à la décision clinique intégrant les flux de données d'imagerie, de dossiers médicaux électroniques et de génomique. La fabrication se classe troisième en raison des programmes de maintenance prédictive et d'usine intelligente. Le commerce de détail et le commerce électronique utilisent des recommandations sémantiques pour augmenter la valeur du panier, bien que les revenus restent modérés par rapport aux services bancaires. Les agences gouvernementales financent des graphes d'analyse du renseignement, souvent construits dans des réseaux classifiés, maintenant une base de demande souveraine indépendamment des cycles économiques.

Analyse Géographique

L'Amérique du Nord représentait 42,1 % de la valeur mondiale de 2024, soutenue par le capital-risque et les marchés publics de défense qui valident la maturité technologique. L'Amérique du Nord continue de mener en revenus absolus car les contrats fédéraux et le financement privé par capital-risque maintiennent le volant d'innovation en mouvement. Les agences de défense dépensent massivement pour des systèmes autonomes explicables, tandis que les startups de la Silicon Valley commercialisent les percées de la recherche à un rythme rapide. Les institutions financières représentent également une part importante des dépenses car les pistes d'audit sémantiques satisfont aux statuts de reporting stricts. La région bénéficie d'un vivier profond d'ingénieurs en ontologie et d'un réseau dense de partenaires de services gérés qui accélèrent le délai de mise en production.

L'Asie-Pacifique, en revanche, est le moteur de croissance évident. Les gouvernements de Chine, du Japon et de Corée du Sud donnent la priorité aux écosystèmes de graphes locaux pour réduire la dépendance étrangère. Les fabricants d'électronique et d'automobile modernisent leurs usines avec des réseaux de capteurs qui alimentent des graphes de connaissances résidents en périphérie, permettant des boucles de contrôle en temps réel. Les entreprises de services informatiques indiennes intègrent l'expertise en graphes dans des offres exportables, élargissant davantage la disponibilité des compétences régionales. Ces dynamiques combinées sous-tendent le CAGR prévu de 24,2 %.

Paysage Concurrentiel

La concentration du marché est modérée. Neo4j reste le leader en termes de revenus grâce à son magasin de graphes mature, sa large bibliothèque de connecteurs et sa grande communauté de développeurs. Amazon, Microsoft et Google font valoir leur avantage en regroupant des bases de données graphes gérées et des chaînes d'outils d'IA générative au sein de relations hyperscale existantes, comprimant les cycles de vente. Des fournisseurs spécialisés tels que Stardog et Ontotext se taillent une place grâce à des fonctionnalités de raisonnement et de virtualisation spécifiques au domaine que les grands clouds ne répliquent pas encore.

TigerGraph se différencie par des analyses à faible latence pour les charges de travail en streaming, attirant les fabricants et les fintechs avec des exigences de réponse en millisecondes. ArangoDB concurrence via la flexibilité multi-modèle, prenant en charge à la fois les requêtes documentaires et graphiques dans un seul moteur qui simplifie la complexité de la pile pour les entreprises à charges de travail mixtes. RelationalAI et Diffbot se concentrent sur la génération automatisée de schémas, réduisant les frictions d'intégration pour les équipes de données manquant d'expertise formelle en ontologie.

Les partenariats stratégiques façonnent le positionnement des fournisseurs. Neo4j s'aligne avec Microsoft pour intégrer des connecteurs de graphes dans les services Azure OpenAI, facilitant l'augmentation des modèles GPT avec des graphes de connaissances pour les clients. Google Vertex AI se connecte à son équivalent Neptune géré, encourageant les développeurs à créer des flux de travail agentiques dans une seule console. IBM étend sa suite de gouvernance de l'IA en intégrant Watson Knowledge Catalog dans des cadres de conformité plus larges, ciblant les secteurs fortement réglementés.

Leaders du Secteur de la Couche Sémantique et du Graphe de Connaissances pour l'IA Agentique

Neo4j

Stardog

Ontotext

Cambridge Semantics

TigerGraph

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : WisdomAI a été lancée avec 23 millions USD de financement pour intégrer des agents de raisonnement et la technologie de tissu de connaissances dans les piles de BI d'entreprise.

- Novembre 2024 : PuppyGraph a levé 5 millions USD pour accélérer son moteur qui convertit les données relationnelles en modèles de graphes unifiés.

- Juin 2024 : Illumex a obtenu 13 millions USD pour automatiser la création de couches sémantiques pour l'IA générative gouvernée.

- Avril 2024 : Neo4j s'est associé à Microsoft pour intégrer des bases de données graphes dans les flux de travail d'IA générative.

Portée du Rapport Mondial sur le Marché de la Couche Sémantique et du Graphe de Connaissances pour l'IA Agentique

| Plateforme |

| Services |

| Sur Site |

| Basé sur le Cloud |

| Agents Autonomes et Robotique |

| Jumeaux Numériques et Simulation |

| Automatisation et Orchestration des Flux de Travail |

| Systèmes d'Intelligence Décisionnelle |

| Assistants Personnalisés |

| BFSI |

| Santé |

| Fabrication et Industrie 4.0 |

| Commerce de Détail et Commerce Électronique |

| Gouvernement et Défense |

| Télécommunications et Médias |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Plateforme | ||

| Services | |||

| Par Mode de Déploiement | Sur Site | ||

| Basé sur le Cloud | |||

| Par Application | Agents Autonomes et Robotique | ||

| Jumeaux Numériques et Simulation | |||

| Automatisation et Orchestration des Flux de Travail | |||

| Systèmes d'Intelligence Décisionnelle | |||

| Assistants Personnalisés | |||

| Par Secteur d'Utilisation Final | BFSI | ||

| Santé | |||

| Fabrication et Industrie 4.0 | |||

| Commerce de Détail et Commerce Électronique | |||

| Gouvernement et Défense | |||

| Télécommunications et Médias | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui explique le CAGR élevé du marché de la couche sémantique et du graphe de connaissances dans l'IA agentique ?

La demande des entreprises pour des agents autonomes fournissant des décisions auditables et sensibles au contexte est le principal catalyseur, avec la pression réglementaire pour une IA explicable et l'essor des services de graphes natifs sur le cloud agissant comme accélérateurs.

Quel segment détient la plus grande part de revenus aujourd'hui ?

Les solutions de plateforme représentent 61,3 % des revenus de 2024 car les piles intégrées réduisent la complexité opérationnelle et raccourcissent les délais de déploiement.

Pourquoi les entreprises BFSI sont-elles des adoptants précoces des couches sémantiques ?

Les banques et les assureurs font face à des mandats stricts en matière de traçabilité et de gouvernance, et les graphes de connaissances fournissent des pistes d'audit transparentes qui satisfont les régulateurs tout en soutenant l'analyse des risques en temps réel.

Comment le déploiement cloud se compare-t-il aux modèles sur site ?

Les installations cloud captent 57,8 % de part car la capacité élastique, la tarification basée sur la consommation et les fonctionnalités de sécurité gérées abaissent les barrières à l'entrée, en particulier pour les entreprises de taille moyenne.

Dernière mise à jour de la page le: