Taille et Part du Marché de l'Agent en tant que Service (AaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

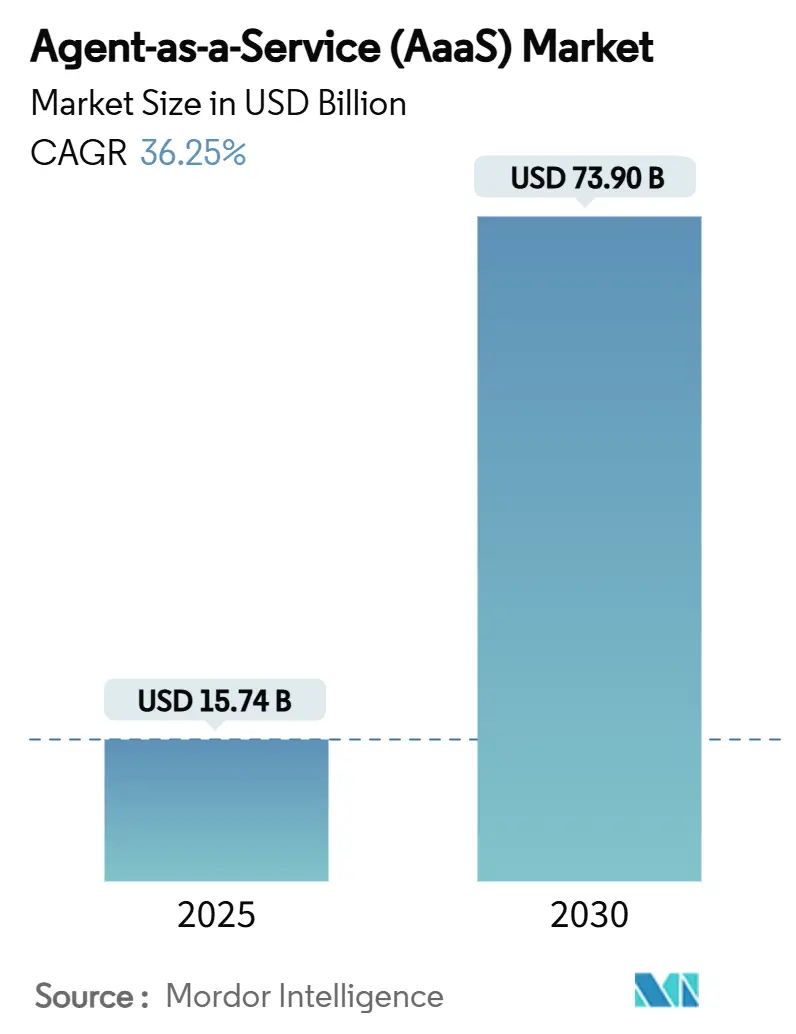

| Taille du Marché (2025) | 15.74 Milliards de dollars |

| Taille du Marché (2030) | 73.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 36.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Agent en tant que Service (AaaS) par Mordor Intelligence

La taille du marché de l'Agent en tant que Service est estimée à 15,74 milliards USD en 2025, et devrait atteindre 73,90 milliards USD d'ici 2030, à un CAGR de 36,25% pendant la période de prévision (2025-2030). Les modèles d'IA générative connaissent une compression des coûts, les architectures cloud axées sur les API gagnent du terrain et les budgets d'automatisation des entreprises s'élargissent – ce sont les principaux moteurs alimentant la montée en puissance de l'adoption. Les agents autonomes ont désormais pénétré des domaines tels que l'engagement client, la gestion des risques et les opérations informatiques, permettant aux entreprises d'accroître leur productivité et de réduire leurs coûts technologiques. Les fournisseurs de cloud hyperscale et les éditeurs d'automatisation dédiés établissent des normes de plateforme, et les marchés de capitaux favorisent les efforts de consolidation qui intègrent des fonctionnalités de flux de travail, d'orchestration et de conformité. Sur le plan géographique, l'Amérique du Nord capitalise sur des initiatives politiques favorables, tandis que l'Asie-Pacifique progresse rapidement, portée par une forte demande d'automatisation dans les secteurs de la fabrication et du commerce de détail.

Points Clés du Rapport

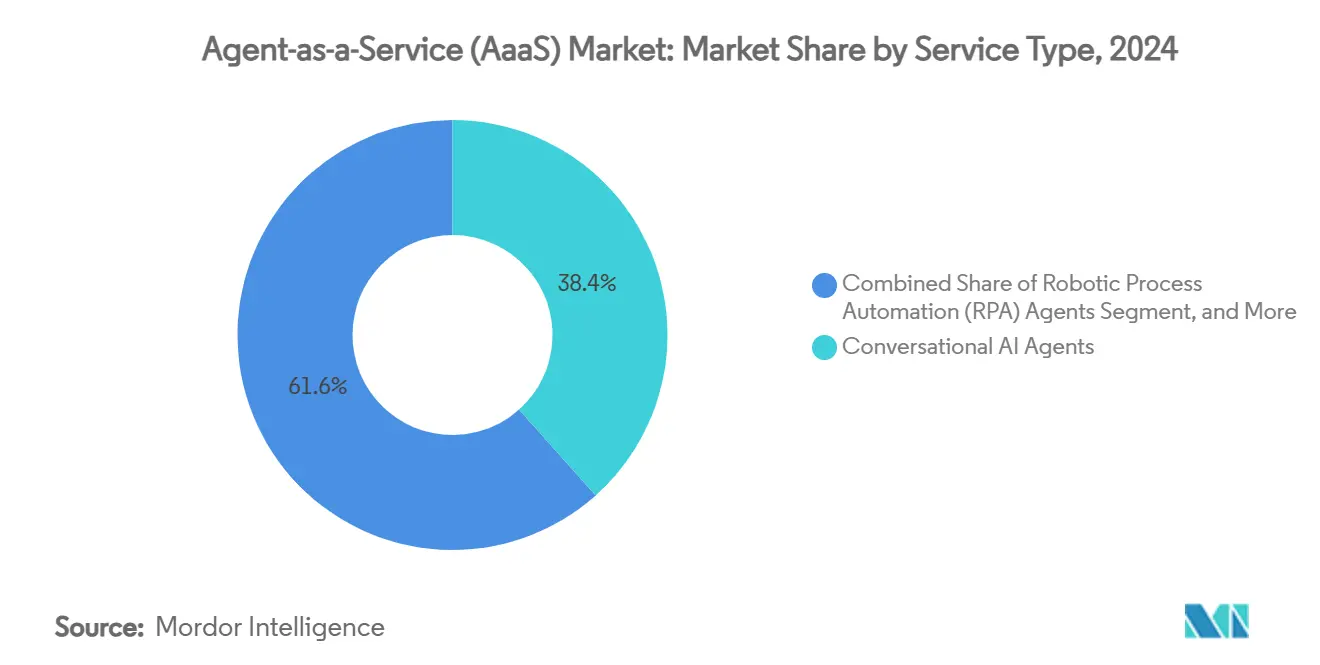

- Par type de service, l'IA conversationnelle a représenté 38,40% des revenus de 2024, tandis que les agents de cybersécurité devraient croître à un CAGR de 37,50% jusqu'en 2030.

- Par modèle de déploiement, les solutions cloud ont représenté 68,38% des dépenses de 2024, tandis que les architectures hybrides devraient se développer à un CAGR de 38,41% jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises ont représenté 59,50% de la taille du marché de l'Agent en tant que Service en 2024, mais les PME devraient afficher un CAGR de 38,40% entre 2025 et 2030.

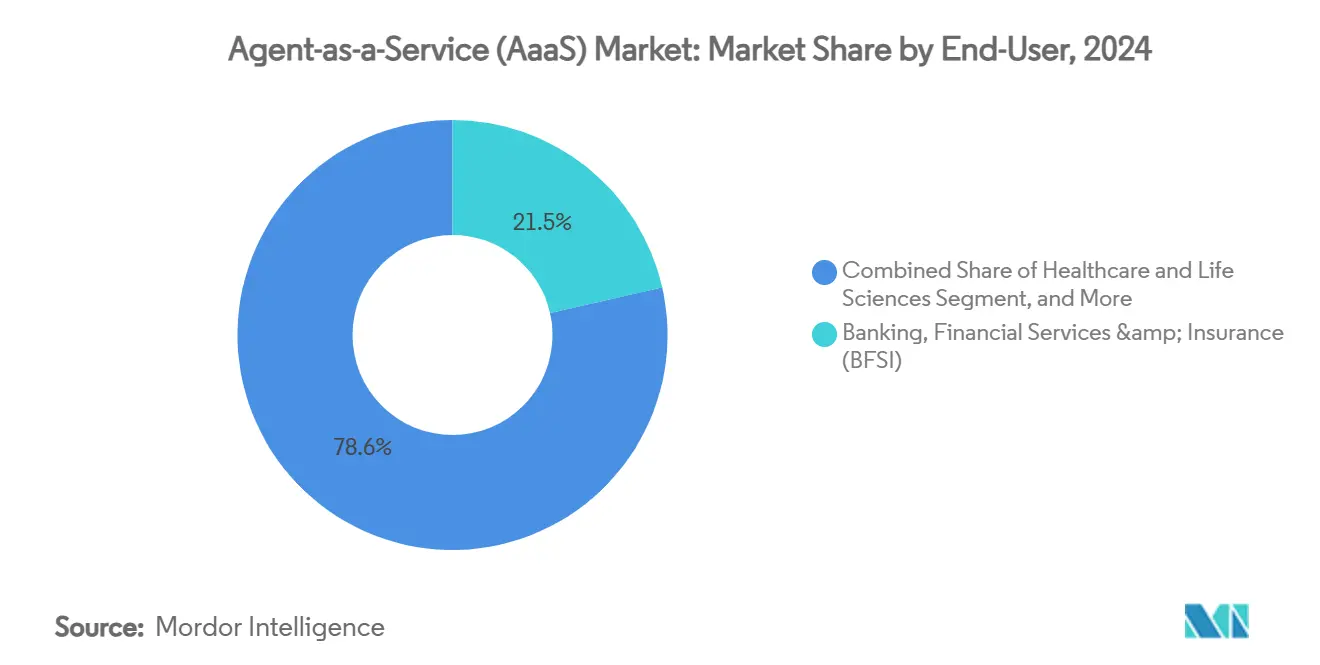

- Par secteur d'utilisation finale, le segment BFSI a été en tête avec 21,45% des revenus de 2024 ; le commerce de détail et le commerce électronique s'accéléreront à un CAGR de 37,90% jusqu'en 2030.

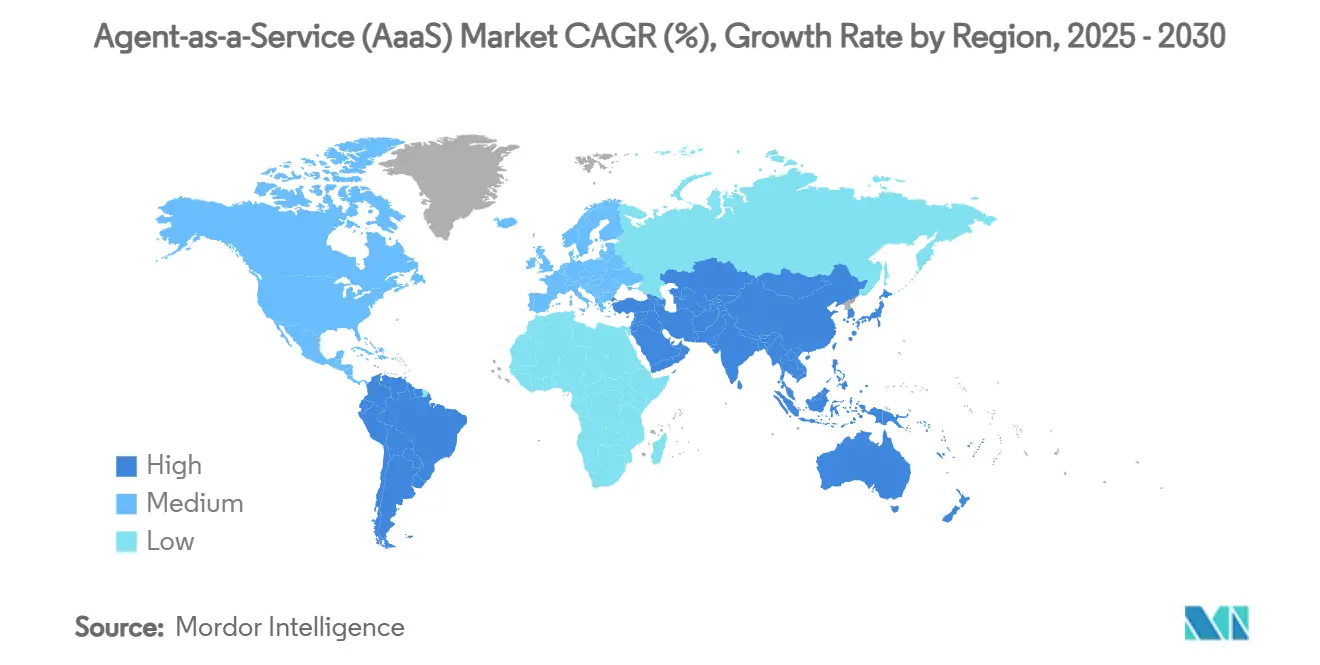

- Par géographie, l'Amérique du Nord a détenu 42,78% de part de marché, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 38,70% jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Agent en tant que Service (AaaS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réductions des coûts de l'IA générative pour le déploiement d'agents | +8.2% | Mondial, adoption précoce en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Prolifération des plateformes cloud axées sur les API | +6.8% | Cœur en Amérique du Nord et en UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Migration rapide des centres de contact vers le cloud | +5.4% | Mondial, plus rapide en APAC | Moyen terme (2-4 ans) |

| Programmes d'hyper-automatisation dans le BFSI | +7.1% | Centres financiers en Amérique du Nord et en UE, expansion mondiale | Long terme (≥ 4 ans) |

| Agents à modèle de langage réduit spécifiques à un secteur vertical | +4.9% | Zones de fabrication en APAC, puis mondial | Long terme (≥ 4 ans) |

| Réglementations sur la responsabilité algorithmique dans l'UE et aux États-Unis | +3.8% | UE et États-Unis, répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réductions des Coûts de l'IA Générative pour le Déploiement d'Agents

Les investissements dans une infrastructure d'IA optimisée ont réduit les coûts d'inférence, permettant aux entreprises du marché intermédiaire d'ajouter des agents autonomes sans engagements matériels sur site. L'expansion multi-cloud de Microsoft à hauteur de 80 milliards USD vise des réductions des coûts de formation de 40%, permettant aux entreprises de réorienter leurs budgets vers de nouveaux cas d'usage d'agents [1]Source : Ferguson, Mackenzie, "Microsoft et OpenAI ouvrent de nouvelles voies dans l'IA avec le passage au multi-cloud," OpenTools, opentools.ai. Les projets pilotes d'entreprises font état d'économies de 30 à 40% dans le service client et de gains d'efficacité à deux chiffres dans l'analyse d'entrepôt après l'intégration d'agents conversationnels et prédictifs à faible coût. Le prix plus bas de l'accès aux modèles réduit les écarts concurrentiels entre les grands acteurs établis et les challengers aux ressources limitées, intensifiant la pénétration du marché des services d'agents par abonnement. Les feuilles de route des éditeurs regroupent désormais des modèles de langage réduit affinés avec des consoles d'orchestration, intégrant directement les économies de calcul dans les offres commerciales. Cette dynamique élargit le marché de l'Agent en tant que Service en ouvrant des segments de PME inexploités, auparavant exclus des outils d'IA d'entreprise en raison de leur coût.

Prolifération des Plateformes Cloud Axées sur les API

Les API standardisées permettent une connectivité rapide entre les agents et les applications héritées, réduisant les cycles de déploiement de plusieurs mois à quelques semaines. L'AgentExchange de Salesforce répertorie déjà plus de 200 intégrations partenaires, démontrant comment un schéma unifié simplifie les flux de travail entre éditeurs [2]Source : Salesforce, "Salesforce lance AgentExchange," salesforce.com. La liquidité des données qui en résulte permet aux agents d'extraire en temps réel des flux transactionnels, CRM et ERP, favorisant la collaboration multi-agents sur des tâches complexes. Le déploiement par Deloitte de 100 agents préconstruits utilisant des protocoles Agent à Agent illustre la demande croissante de cadres interopérables réduisant la dépendance à un seul éditeur [3]Source : UiPath Inc., "UiPath lance la première plateforme d'entreprise pour l'automatisation agentique," uipath.com. À mesure que les API arrivent à maturité, les fournisseurs de plateformes acquièrent un avantage durable grâce aux effets de réseau, accélérant l'adoption dans les segments d'entreprise grand public.

Migration Rapide des Centres de Contact vers le Cloud

Les entreprises qui transfèrent leurs charges de travail de centres de contact vers le cloud bénéficient d'une capacité de calcul élastique qui fait évoluer les agents automatisés à la demande. JPMorgan Chase fait état d'un vivier de valeur de plusieurs milliards de dollars provenant d'assistants IA appliqués au support en direct et aux flux de travail de lutte contre la fraude [4]Source : Son, Hugh, "Goldman Sachs déploie un assistant IA," CNBC, cnbc.com. Les plateformes cloud intègrent l'analyse des sentiments et le routage contextuel, permettant aux agents de traiter les demandes courantes tandis que le personnel humain résout les exceptions. Des partenariats tels que ceux entre UiPath et Amelia intègrent l'IA conversationnelle dans les centres de services informatiques, fournissant un support 24h/24 et 7j/7 au sein des pipelines d'automatisation existants. La boucle vertueuse de réduction des temps d'appel, d'amélioration de la satisfaction client et d'analyses en temps réel soutient l'investissement continu dans le marché de l'Agent en tant que Service.

Programmes d'Hyper-Automatisation dans le BFSI

Les institutions financières élargissent leurs initiatives de processus robotiques à la prise de décision agentique pour la détection des fraudes, la surveillance de la conformité et la notation des risques. Goldman Sachs a déployé un assistant IA interne auprès de 10 000 employés et prévoit une couverture complète pour les travailleurs du savoir en 2025. Les régulateurs accueillent favorablement les flux de travail d'agents auditables qui fournissent une interprétation cohérente des règles, encourageant une adoption plus large des plateformes AaaS. Les analyses de Citi GPS prévoient que les réserves de bénéfices bancaires augmenteront de 170 milliards USD à mesure que les agents autonomes rationalisent les opérations de back-office. La demande du BFSI garantit une tarification premium pour les offres d'agents sécurisées et prêtes à la conformité, et subventionne l'innovation produit qui se diffuse ensuite dans d'autres secteurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Législation axée sur la confidentialité limitant la collecte de données | -4.2% | Zones RGPD de l'UE, extension aux États américains | Moyen terme (2-4 ans) |

| Pénurie de talents en ingénierie de prompts et de flux | -3.8% | Mondial, aiguë en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en GPU | -2.9% | Mondial, concentrée dans les centres de production en APAC | Court terme (≤ 2 ans) |

| Risque d'« hallucination agentique » dans les secteurs réglementés | -3.1% | Mondial, plus strict dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Législation Axée sur la Confidentialité Limitant la Collecte de Données

La loi européenne sur l'IA, entrée en vigueur en août 2024, restreint les catégories de données que les agents peuvent traiter, sanctionnant la non-conformité par des amendes pouvant atteindre 35 millions EUR ou 7% du chiffre d'affaires mondial. Les entreprises doivent documenter les pratiques de traitement des données au niveau du modèle et du flux de travail, augmentant les frais généraux d'intégration pour les éditeurs d'AaaS. Les États américains adoptent des règles parallèles, créant une mosaïque de conformité complexe qui fragmente les pipelines de données. Les fournisseurs qui répondent par une récupération préservant la confidentialité, un apprentissage fédéré et une génération de données synthétiques peuvent protéger leurs revenus, mais les petits éditeurs font face à des coûts juridiques croissants qui pourraient ralentir leur entrée sur le marché.

Pénurie de Talents en Ingénierie de Prompts et de Flux

La conception spécialisée des prompts d'agents et des flux de travail en plusieurs étapes exige des compétences rares. Les enquêtes mondiales situent la rémunération totale des ingénieurs IA seniors entre 900 000 et 4,2 millions USD, les plaçant hors de portée de nombreuses entreprises du marché intermédiaire. Les dirigeants européens font état de 75% de difficultés à pourvoir les postes en IA, allongeant les délais de déploiement. Les éditeurs répondent par des studios d'orchestration à faible code et des bibliothèques de modèles, mais les contraintes de personnel freinent encore l'expansion à court terme du marché de l'Agent en tant que Service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Agents Conversationnels Dominent tandis que les Flux de Travail de Sécurité Progressent

Le segment des agents conversationnels a capturé 38,40% de la part des revenus de 2024, reflétant la familiarité des entreprises avec les interfaces de chat et le retour sur investissement direct de l'assistance client automatisée. Les agents de cybersécurité, cependant, sont projetés à un CAGR de 37,50% jusqu'en 2030, propulsés par l'escalade des volumes de menaces et la nécessité d'une remédiation en temps réel. Au sein de ce segment, la taille du marché de l'Agent en tant que Service pour les flux de travail de sécurité devrait se développer rapidement à mesure que les équipes SOC combinent des agents de détection avec des manuels de réponse intégrant des couches d'orchestration. Les agents d'intelligence décisionnelle gagnent du terrain dans l'analyse des risques et l'optimisation de la chaîne d'approvisionnement, tandis que les agents spécialisés dans la santé et l'industrie élargissent les cas d'usage adressables. Les éditeurs regroupant des suites multi-agents avec une console de gouvernance unique réduisent les frictions d'intégration et amplifient les opportunités de vente croisée.

Bien que les déploiements conversationnels commencent comme des chatbots distincts, les entreprises les convergent de plus en plus avec des agents de processus pour réaliser une exécution de tâches de bout en bout. Cette intégration élève la part de marché de l'Agent en tant que Service des solutions multi-agents, créant une adhérence à la plateforme. Les agents de sécurité bénéficient de la même tendance d'orchestration, s'intégrant de manière transparente dans des structures d'automatisation plus larges qui incluent la vérification d'identité et le triage des incidents. Les portefeuilles de services regroupent désormais souvent au moins un agent conversationnel, un agent de flux de travail et un agent de sécurité, renforçant l'effet de synergie du segment entre les secteurs verticaux.

Par Déploiement : Le Cloud Conserve son Avantage d'Échelle tandis que les Modèles Hybrides s'Accélèrent

Les implémentations cloud ont représenté 68,38% des dépenses de 2024 car l'infrastructure gérée élimine les dépenses en capital et offre une portée mondiale. La taille du marché de l'Agent en tant que Service pour les déploiements hybrides devrait se développer à un CAGR de 38,41% à mesure que les cadres politiques et les stratégies de contrôle des coûts poussent les entreprises à traiter les données sensibles localement tout en externalisant la formation des modèles vers des GPU hyperscale. L'émergence de piles d'orchestration cloud-edge permet aux agents d'opérer près des sources de données, améliorant la latence et le respect de la conformité.

La dynamique hybride redistribue la part de marché de l'Agent en tant que Service du calcul entre les sites de colocation, les clouds privés et les appareils en périphérie, stimulant la demande de l'écosystème pour des outils de déploiement agnostiques. Les éditeurs répondent en ajoutant des passerelles sur site, des flux de paramètres chiffrés et des environnements d'exécution d'inférence portables. À plus long terme, le déploiement fédéré sous-tendra de nouveaux modèles de service dans les secteurs de la santé, du secteur public et de l'IoT industriel où la souveraineté des données et les temps de réponse déterministes priment sur l'omniprésence du cloud.

Par Secteur d'Utilisation Finale : Le BFSI Reste le Client Ancre, le Commerce de Détail Gagne du Terrain

Le BFSI a représenté 21,45% des revenus de 2024, tirant parti des agents pour la lutte contre la fraude, la souscription et l'intégration des clients. La capacité d'investissement du secteur et ses obligations d'audit strictes stimulent la demande de modules de gouvernance et d'explicabilité robustes, établissant un référentiel fonctionnel dans tous les secteurs. Le commerce de détail et le commerce électronique est positionné pour un CAGR de 37,90% jusqu'en 2030, les commerçants déployant des agents de personnalisation, de gestion des stocks et d'exécution pour répondre aux attentes des consommateurs en temps réel. La part de marché de l'Agent en tant que Service pour les segments de la santé, de la fabrication et du gouvernement augmente également régulièrement grâce à l'aide au diagnostic, à la maintenance prédictive et à l'automatisation des services aux citoyens respectivement. Les apprentissages intersectoriels raccourcissent les cycles de déploiement, les éditeurs proposant des ontologies spécifiques au secteur et des préréglages de conformité pour accélérer le délai de valorisation.

Par Taille d'Organisation : Les Grandes Entreprises Mènent, les PME Stimulent la Croissance des Volumes

Les grandes organisations ont représenté 59,50% des revenus de 2024 car elles disposent des budgets et des talents internes pour orchestrer des écosystèmes d'agents complexes à grande échelle. Cependant, la baisse des prix des modèles en tant que service et les outils de conception à faible code positionnent les PME comme la cohorte à la croissance la plus rapide, avec un CAGR de 38,40% prévu jusqu'en 2030. Cette démocratisation élargit la taille du marché de l'Agent en tant que Service parmi les entreprises précédemment limitées à l'automatisation de base, ouvrant des opportunités en terrain vierge pour les fournisseurs d'abonnements.

Les grandes entreprises continuent d'établir des plans fonctionnels, pilotant des protocoles de gouvernance multi-agents adoptés ultérieurement par les adoptants du marché intermédiaire. Les éditeurs de plateformes segmentent de plus en plus les ensembles de fonctionnalités, offrant conformité, accès basé sur les rôles et pistes d'audit pour les grandes entreprises, tout en proposant des agents basés sur des modèles pour les PME. La stratégie à double voie élargit le marché total de l'Agent en tant que Service sans cannibaliser les offres d'entreprise à haute marge.

Analyse Géographique

L'Amérique du Nord a conservé une part dominante de 42,78% en 2024 grâce au soutien des politiques publiques et à un écosystème dense de fournisseurs de cloud hyperscale, de capital-risque et d'universités de recherche [5]Source : La Maison Blanche, "Supprimer les obstacles au leadership américain dans l'intelligence artificielle," whitehouse.gov. Des initiatives fédérales telles que le Décret exécutif 14179 promeuvent l'innovation ouverte, tandis que les marchés de capitaux financent des mouvements de consolidation illustrés par l'acquisition de Moveworks par ServiceNow pour 2,85 milliards USD. Le cercle vertueux qui en résulte entre la demande des entreprises et la capacité des éditeurs renforce le leadership régional, et la taille du marché de l'Agent en tant que Service en Amérique du Nord bénéficie d'une normalisation précoce en matière de gouvernance des données et d'interopérabilité.

L'Asie-Pacifique représente la région à la croissance la plus rapide, avec un CAGR prévu de 38,70% jusqu'en 2030. Les conglomérats de fabrication et de commerce de détail en Chine, en Corée du Sud et au Japon adoptent l'automatisation agentique pour contrer l'inflation des coûts de main-d'œuvre et maintenir des cycles de production en flux tendu. Les programmes de numérisation soutenus par les gouvernements dans les économies de l'ASEAN élargissent encore la base de clients. Les géants technologiques locaux tels que Tencent et Baidu intègrent des agents dans leurs suites de marketing et d'analyse, fournissant des implémentations de référence qui accélèrent l'adoption parmi les PME. Malgré des règles distinctes de localisation des données, l'appétit de la région pour des agents verticaux légers positionne l'APAC comme un terrain privilégié pour les déploiements cloud hybrides et en périphérie.

L'Europe enregistre une croissance modérée à mesure que les entreprises s'adaptent aux règles prescriptives de la loi européenne sur l'IA. Si la conformité augmente les coûts d'intégration, elle offre également une certitude juridique à long terme qui favorise les fournisseurs dotés de capacités de gouvernance intégrées. Les partenariats de recherche public-privé en Allemagne et dans les pays nordiques favorisent les avancées en matière d'IA explicable et de calcul préservant la confidentialité. En Amérique du Sud, au Moyen-Orient et en Afrique, les programmes de transformation numérique et l'infrastructure cloud en maturation produisent une vague croissante de projets pilotes – notamment dans les secteurs de l'énergie, des mines et de la prestation de services au secteur public – posant les bases d'une adoption plus large du marché de l'Agent en tant que Service après 2027.

Paysage Concurrentiel

Le champ concurrentiel est modérément fragmenté, les principaux fournisseurs de cloud tirant parti de leur échelle d'infrastructure pour intégrer l'orchestration, la surveillance et la facturation dans des plateformes d'agents clés en main. Amazon Web Services, Google Cloud, Microsoft et IBM s'appuient sur leurs bases de clients existantes pour proposer en vente incitative des capacités d'agents étroitement couplées à leurs services de modèles d'IA. L'acquisition de Moveworks par ServiceNow pour 2,85 milliards USD illustre la course à l'ajout de propriété intellectuelle conversationnelle riche en domaine qui complète l'automatisation des flux de travail.

Des éditeurs spécialisés tels que UiPath, Salesforce et OpenAI se différencient par des modèles verticaux, des studios à faible code et des modèles de langage avancés. L'AgentExchange de Salesforce et le réseau de partenaires d'agents IA de Workday illustrent des paris de plateforme sur des écosystèmes tiers qui stimulent l'adhérence et accélèrent la diversité du contenu. Les spécialistes de l'informatique en périphérie revendiquent leur place dans les secteurs sensibles à la confidentialité en déployant des agents compacts sur les appareils, réduisant la latence et les obstacles à la conformité. L'intensité concurrentielle devrait croître à mesure que les acteurs établis regroupent les services d'agents avec les contrats SaaS existants, tandis que les nouveaux entrants ciblent des niches dans les secteurs verticaux réglementés et les marchés émergents.

Les mouvements stratégiques en 2025 comprennent l'unification des plateformes, l'interopérabilité multi-cloud et les tours de contrôle IA qui centralisent l'application des politiques. Les éditeurs dotés de couches de gouvernance multi-locataires attirent les clients d'entreprise à la recherche d'un panneau de contrôle unique pour les registres de modèles, le suivi de la provenance et les métriques de performance. À mesure que la consolidation progresse, les cinq premiers acteurs devraient détenir environ 45 à 50% de la part de marché combinée de l'Agent en tant que Service d'ici 2027, indiquant une marge suffisante pour la différenciation des spécialistes.

Leaders du Secteur de l'Agent en tant que Service (AaaS)

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

Salesforce, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La valorisation d'OpenAI a atteint 300 milliards USD dans un contexte d'essor de l'adoption des agents.

- Juin 2025 : Workday a lancé le réseau de partenaires d'agents IA pour intégrer les agents numériques aux plateformes de gestion des effectifs.

- Mai 2025 : UiPath a publié un agent de résumé de dossiers médicaux avec Google Cloud, réduisant de moitié le délai d'autorisation.

- Mai 2025 : ServiceNow a dévoilé la tour de contrôle IA, unifiant la supervision des modèles et des flux de travail.

Portée du Rapport sur le Marché Mondial de l'Agent en tant que Service (AaaS)

| Agents d'IA Conversationnelle |

| Agents d'Automatisation Robotique des Processus (RPA) |

| Agents d'Intelligence Décisionnelle |

| Agents de Cybersécurité |

| Autres Agents Spécialisés |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Informatique et Télécommunications |

| Fabrication |

| Gouvernement et Secteur Public |

| Autre Secteur d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Agents d'IA Conversationnelle | ||

| Agents d'Automatisation Robotique des Processus (RPA) | |||

| Agents d'Intelligence Décisionnelle | |||

| Agents de Cybersécurité | |||

| Autres Agents Spécialisés | |||

| Par Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Secteur d'Utilisation Finale | Services Bancaires, Financiers et d'Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Informatique et Télécommunications | |||

| Fabrication | |||

| Gouvernement et Secteur Public | |||

| Autre Secteur d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'Agent en tant que Service ?

Le marché a atteint 15,74 milliards USD en 2025 et devrait croître rapidement à un CAGR de 36,25%.

Quelle catégorie de service domine les dépenses aujourd'hui ?

Les agents conversationnels dominent, représentant 38,40% des revenus de 2024.

Pourquoi les déploiements hybrides augmentent-ils si rapidement ?

Les entreprises combinent la scalabilité du cloud avec le contrôle des données sur site, entraînant un CAGR de 38,41% pour les modèles hybrides jusqu'en 2030.

Quel secteur investit le plus dans les solutions d'Agent en tant que Service ?

Les services bancaires, financiers et d'assurance ont représenté 21,45% des revenus du marché de 2024, en se concentrant sur les flux de travail de lutte contre la fraude, de conformité et d'intégration.

Quelle région affichera la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique est projetée à un CAGR de 38,70%, portée par l'automatisation de la fabrication et les grandes initiatives numériques.

Dernière mise à jour de la page le: