Taille et part du marché des sacs mortuaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

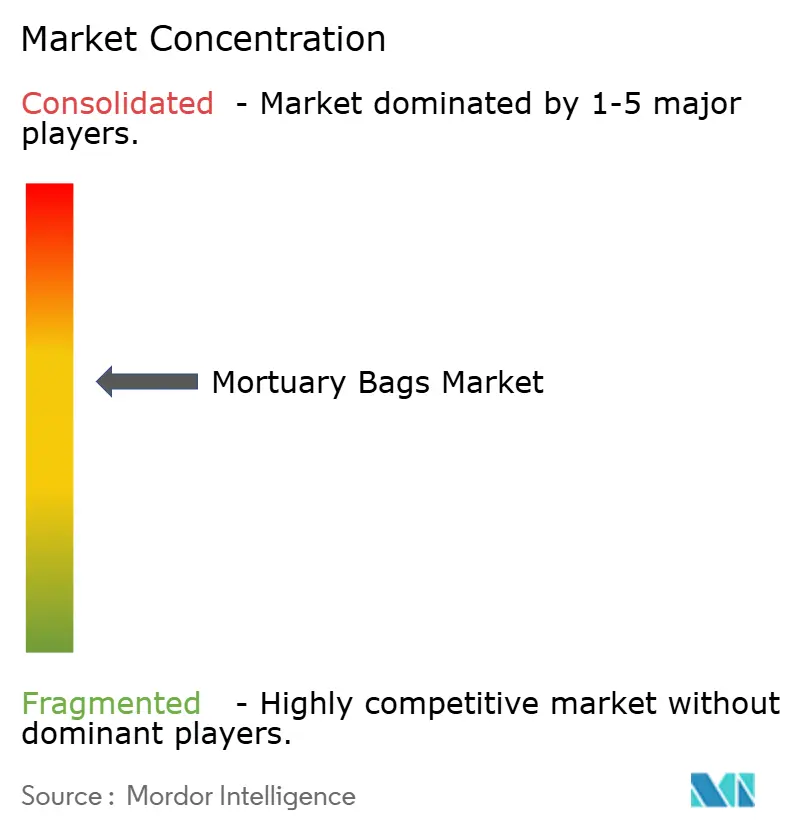

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs mortuaires par Mordor Intelligence

La taille du Marché des Sacs Mortuaires devrait s'étendre de 1,75 milliard USD en 2025 et 1,89 milliard USD en 2026 à 2,69 milliards USD d'ici 2031, enregistrant un CAGR de 7,31 % entre 2026 et 2031.

La demande croissante est alimentée par une combinaison du vieillissement mondial de la population, d'épidémies intermittentes de maladies infectieuses et d'une réglementation plus stricte en matière de risques biologiques, qui oblige les hôpitaux, les morgues et les agences de réponse aux urgences à renouveler leurs stocks de confinement[1]Administration de la sécurité et de la santé au travail, « Norme sur les agents pathogènes à diffusion hématogène », osha.gov. L'innovation continue dans les matériaux, illustrée par les polymères biodégradables et sans PFAS, élargit les cycles de remplacement, tandis que la traçabilité par RFID et les outils de stockage prédictif améliorent la visibilité opérationnelle pour les établissements à fort débit. Les programmes de préparation aux catastrophes, tels que les unités de morgue portables de la FEMA, suscitent un intérêt pour les pochettes résistantes aux liquides et à usage intensif, qui restent stables sous réfrigération prolongée[2]Département des affaires économiques et sociales des Nations Unies, « Perspectives de la population mondiale, révision 2024 », un.org. Par ailleurs, les fluctuations des prix des résines de polyéthylène et de PVC accentuent le risque de gestion des coûts, ce qui incite les principaux fabricants à rechercher des contrats d'approvisionnement à long terme et des stratégies de couverture. La convergence des pressions démographiques, des impératifs de durabilité et de l'adoption technologique positionne le marché des sacs mortuaires pour une expansion régulière à un rythme moyen à un chiffre jusqu'en 2031.

Principaux enseignements du rapport

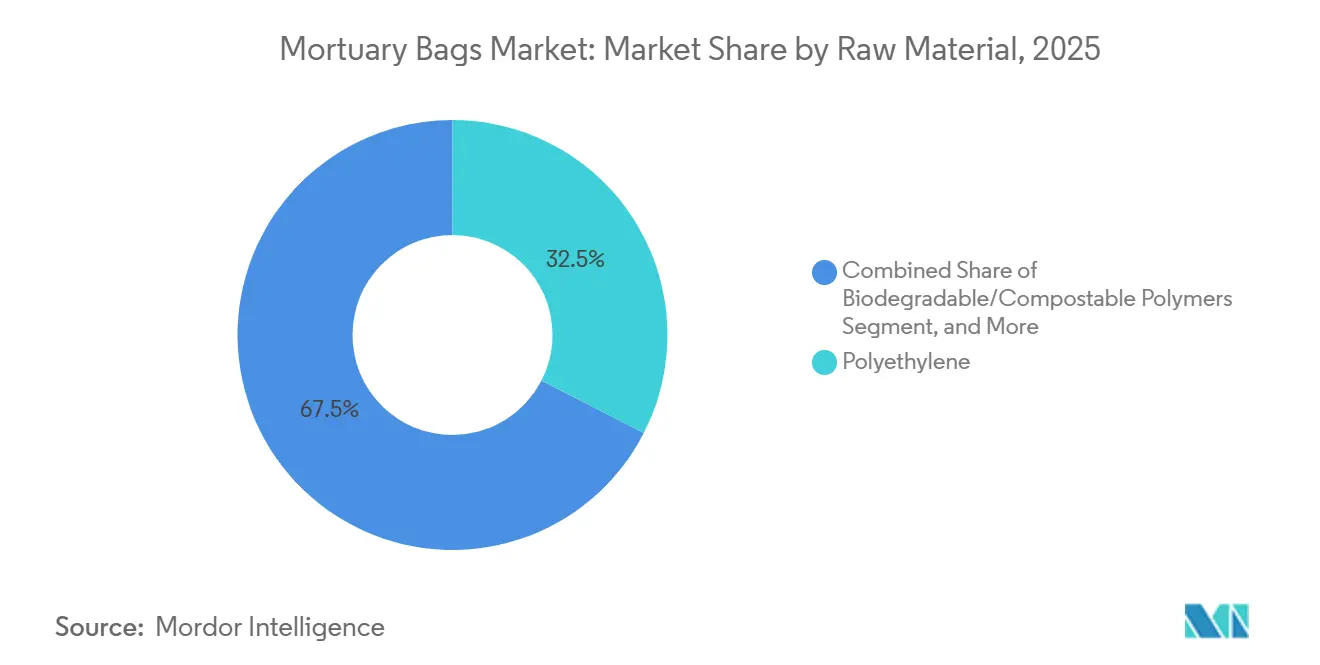

- Par matière première, le polyéthylène a dominé avec 32,55 % de la part du marché des sacs mortuaires en 2025 ; les polymères biodégradables et compostables sont en passe d'afficher un TCAC de 9,25 % jusqu'en 2031.

- Par taille, le segment adulte a capté 46,53 % de la part du marché des sacs mortuaires en 2025, tandis que les variantes bariatriques devraient se développer à un TCAC de 8,85 % entre 2026 et 2031.

- Par résistance au poids, les modèles à usage standard représentaient 39,23 % du marché des sacs mortuaires en 2025 ; les offres à usage intensif progressent à un TCAC de 8,55 % jusqu'en 2031, portées par les achats liés à la réponse aux catastrophes.

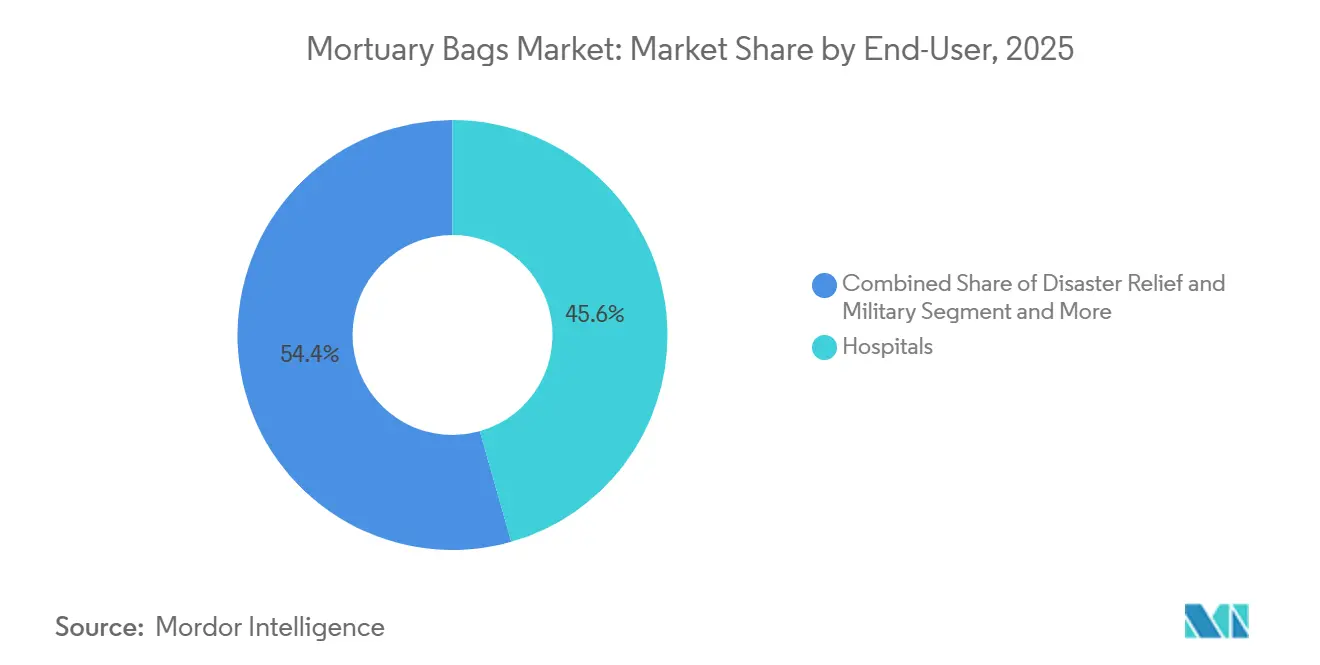

- Par utilisateur final, les hôpitaux représentaient 45,63 % du marché des sacs mortuaires en 2025, tandis que les canaux de secours en cas de catastrophe et militaires ont enregistré la croissance la plus élevée avec un TCAC de 7,85 % jusqu'en 2031.

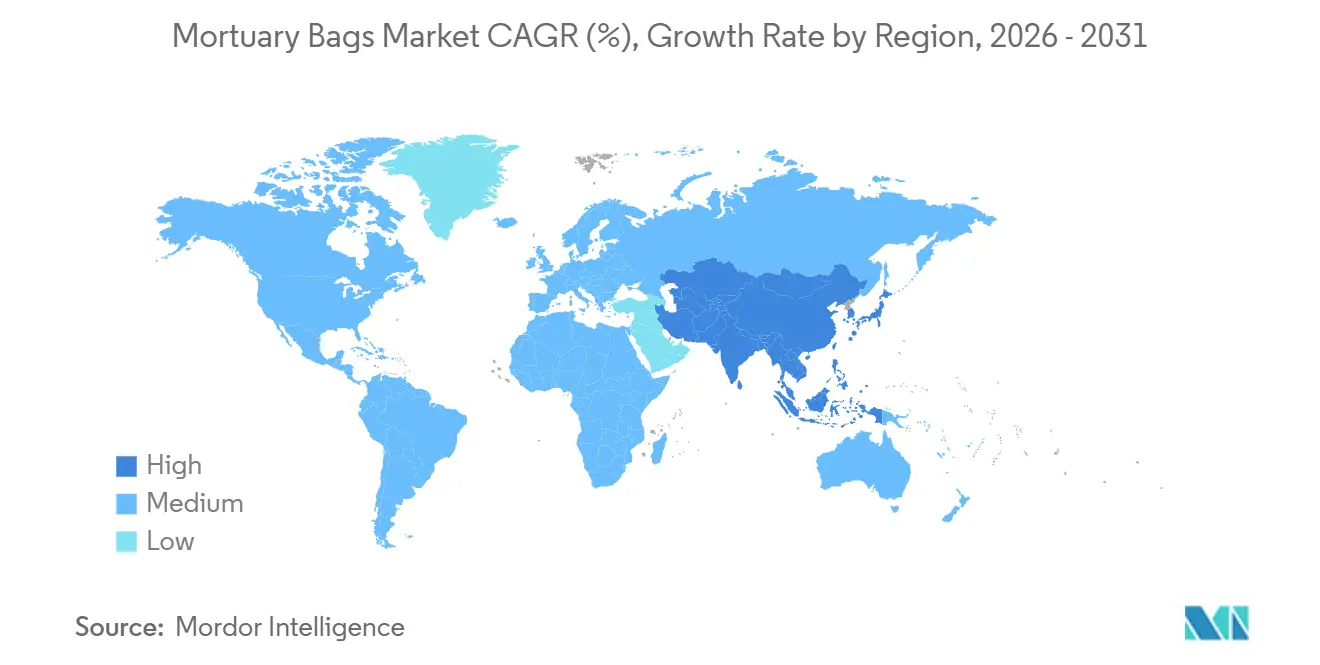

- Par géographie, l'Amérique du Nord a conservé 32,13 % de la part des revenus en 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 8,51 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sacs mortuaires

Analyse de l'Impact des Facteurs Moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des épidémies de maladies infectieuses | +1.8% | Afrique subsaharienne, Asie du Sud, répercussions mondiales | Court terme (≤ 2 ans) |

| Vieillissement de la population mondiale et mortalité accrue | +2.1% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Réglementation plus stricte sur les risques biologiques liés à la manipulation des corps | +1.5% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Adoption de solutions de traçabilité par RFID | +0.6% | Amérique du Nord, Europe, certains pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de sacs mortuaires biodégradables respectueux de l'environnement | +1.0% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Numérisation de la chaîne d'approvisionnement hospitalière et stockage prédictif | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des épidémies de maladies infectieuses

Les flambées régionales d'Ebola et de Marburg renforcent la nécessité de solutions à double sac étanches répondant à la résistance à la pénétration du sang selon la norme ISO 16604[3]Organisation mondiale de la santé, « Packages de produits de base pour les maladies », who.int. Les directives 2024 des Centres pour le contrôle et la prévention des maladies imposent des couches de confinement doubles et un étiquetage explicite des risques biologiques, augmentant instantanément la consommation de sacs par cas. Les équipes d'approvisionnement en Afrique subsaharienne pré-positionnent désormais des sacs à proximité des foyers d'épidémies, provoquant des pics de volume à court terme qui se répercutent sur les chaînes d'approvisionnement mondiales. Les fabricants capables de certifier des délais de livraison rapides et des joints conformes sont en première ligne pour les contrats d'urgence, soutenant une hausse notable sur le marché des sacs mortuaires. La prime accordée aux matériaux conformes consolide le pouvoir de fixation des prix à court terme pour les fournisseurs disposant d'une certaine envergure.

Vieillissement de la population mondiale et mortalité accrue

Les projections des Nations Unies estiment le nombre de décès dans le monde à 61 millions en 2025 et à 82 millions en 2050, une hausse portée par le vieillissement démographique et la prévalence accrue des maladies chroniques. L'Amérique du Nord et l'Europe prévoient qu'un citoyen sur quatre aura 65 ans ou plus d'ici 2030, ce qui gonflera la demande de base pour les produits jetables de manipulation des corps. Les pompes funèbres et les hôpitaux ont réagi en signant des accords-cadres pluriannuels avec des clauses d'indexation des prix, garantissant des volumes qui stabilisent le marché des sacs mortuaires. L'obésité croissante chez les personnes âgées alimente directement la demande de tailles bariatriques, fusionnant les évolutions démographiques et celles du mix produit. Sur l'horizon de prévision, l'escalade régulière de la mortalité constitue un socle durable pour les décisions d'expansion des capacités des fabricants.

Réglementation plus stricte sur les risques biologiques liés à la manipulation des corps

L'amendement 2024 de l'Union européenne à la Directive 2000/54/CE exige des sacs étanches et codés par couleur pour tout cas infectieux suspecté, accompagnés d'une documentation de traçabilité. La norme de l'OSHA sur les agents pathogènes à diffusion hématogène entraîne une conformité similaire dans les établissements de soins aigus aux États-Unis, favorisant l'adoption rapide d'options en polyéthylène multicouche en remplacement des modèles PVC traditionnels. Les autorités australiennes imposent désormais des poignées renforcées pour les restes bariatriques de plus de 250 kg, augmentant la valeur moyenne par unité. Bien que les calendriers d'adoption locaux varient, les équipes d'approvisionnement du monde entier ont commencé à réécrire les spécifications techniques pour les aligner sur celles des juridictions pionnières. Le marché des sacs mortuaires bénéficie de cette harmonisation, car l'élargissement des exigences de conformité pousse les acheteurs vers des modèles certifiés haut de gamme.

Adoption de solutions de traçabilité par RFID

Les sceaux à code-barres et RFID intégrés dans les doublures des sacs offrent une visibilité sur la chaîne de custody, une fonctionnalité prisée par les morgues à fort débit et les équipes de secours en cas de catastrophe. L'intégration avec les dossiers de santé électroniques en Amérique du Nord permet une réconciliation automatisée des inventaires de corps, réduisant les charges administratives et les incidents de perte. Les étiquettes au niveau de l'unité, dont le prix est compris entre 0,50 et 2,00 USD, augmentent le coût par pièce mais apportent une valeur claire là où le risque de contentieux lié à une mauvaise identification est élevé. Les fabricants proposant une connectivité logicielle de bout en bout gagnent un avantage dans les appels d'offres pluriannuels, notamment ceux associés à la gestion des stocks par le fournisseur. La numérisation progressive continue de faire évoluer le marché des sacs mortuaires vers des consommables riches en données plutôt que vers des pochettes en plastique banalisées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières polymères | -0.9% | Marchés dépendants des importations dans le monde entier | Court terme (≤ 2 ans) |

| Réglementations environnementales sur l'élimination des plastiques | -0.6% | Europe, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Popularité croissante des services de crémation directe | -0.7% | Amérique du Nord, Europe, certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Congestion de la chaîne d'approvisionnement en fermetures éclair spécialisées | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières polymères

Les prix au comptant du polyéthylène sont étroitement corrélés aux références du pétrole brut, faisant fluctuer les coûts des intrants pour les fabricants sans couverture de risque. La dépréciation des devises aggrave la situation en Amérique latine et en Asie du Sud, où les importations de résines dominent l'approvisionnement. Les acheteurs liés à des contrats annuels résistent aux répercussions de prix en cours de contrat, ce qui pénalise les petits fabricants et encourage les fusions. Les utilisateurs finaux commencent à spécifier des clauses d'ajustement des prix indexées sur les indices de résines, ajoutant une complexité administrative mais préservant la prévisibilité budgétaire. L'incertitude pèse sur les perspectives de marge à court terme sur l'ensemble du marché des sacs mortuaires.

Réglementations environnementales sur l'élimination des plastiques

Les règles de responsabilité élargie des producteurs obligent les fabricants à financer des réseaux de collecte et de recyclage, alourdissant les frais de conformité en Europe et en Californie. Les restrictions à l'exportation des déchets non recyclables limitent l'externalisation de la responsabilité d'élimination, faisant des frais de mise en décharge un poste inévitable pour les références à forte teneur en plastique. Les fournisseurs qui se tournent vers des mélanges compostables ou mécaniquement recyclables supportent des dépenses de recherche et développement et des coûts de certification par des tiers. Les acheteurs du secteur de la santé examinent le coût total de possession, favorisant les fournisseurs qui proposent des programmes de reprise ou des options dégradables certifiées. Ces facteurs freinent la croissance du polyéthylène conventionnel au profit d'alternatives plus écologiques mais plus coûteuses sur le marché des sacs mortuaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les polymères biodégradables remettent en cause la domination du polyéthylène

Le polyéthylène représentait 32,55 % du marché des sacs mortuaires en 2025 en raison de son équilibre entre coût, résistance à la déchirure et compatibilité avec les soudures thermiques. Le marché des sacs mortuaires pour les polymères biodégradables et compostables devrait toutefois se développer à un TCAC de 9,25 % jusqu'en 2031, les frais de responsabilité élargie des producteurs et les interdictions de PFAS réinitialisant les critères d'achat. Les agences de santé européennes et australiennes incluent déjà la conformité EN 13432 dans les documents d'appel d'offres, une stipulation qui favorise les mélanges à base d'amidon et de PLA qui se dégradent en moins de 6 mois. Les fournisseurs vantent des films multicouches renforcés et des designs à verrouillage sous vide pour égaler la rétention de fluides du polyéthylène tout en réduisant les déchets mis en décharge. Le PVC maintient une position dans les contrats africains et sud-asiatiques sensibles aux prix, mais le durcissement des règles d'incinération dans les économies de l'OCDE érode ses perspectives. Les premiers adoptants de gammes biodégradables exploitent une tarification premium et des tarifs d'élimination plus faibles, améliorant le mix de marges dans le secteur des sacs mortuaires.

Les applications de niche en polyester et en nylon persistent dans les laboratoires militaires et médico-légaux où la résistance à l'abrasion et le masquage de la signature infrarouge sont importants. Pour ces utilisateurs, les spécifications d'approvisionnement privilégient la résistance à la traction par rapport aux attributs environnementaux, maintenant les synthétiques haute performance en jeu malgré des coûts unitaires élevés. Les leaders du marché investissent dans des lignes de mélange pouvant alterner entre résines conventionnelles et biosourcées, atténuant les fluctuations de la demande. Le passage des plastiques traditionnels n'élimine pas le polyéthylène du jour au lendemain ; au contraire, une trajectoire à double voie se dessine, avec des matériaux durables qui cannibalisant la croissance sur les nouveaux contrats tandis que les grades banalisés servent les accords existants. La flexibilité dans l'approvisionnement en résines émerge donc comme un différenciateur stratégique sur le marché des sacs mortuaires.

Par taille : le segment bariatrique croît dans le contexte des tendances de l'obésité

La taille du marché des sacs mortuaires pour les variantes adultes représentait 46,53 % de la part des revenus en 2025, tandis que le segment bariatrique devrait afficher un TCAC de 8,85 % jusqu'en 2031. L'obésité croissante chez les personnes âgées, notamment aux États-Unis et en Allemagne, nécessite des pochettes homologuées pour des charges statiques supérieures à 136 kg. Les directives australiennes mises à jour imposent des configurations à six poignées et des coutures renforcées, augmentant les prix de vente moyens. Les fabricants répondent avec des films en polyéthylène haute densité et des poignées à sangle double couture qui répartissent uniformément le poids. Les gammes pédiatriques et pour nourrissons occupent un volume plus faible mais maintiennent la demande grâce à des protocoles hospitaliers standardisés qui exigent désormais des matériaux plus doux et teintés pour réduire le traumatisme visuel des familles en deuil.

L'adoption bariatrique s'aligne sur des investissements plus larges dans les aides au levage mécanique et les racks de réfrigération plus grands, créant une demande complémentaire pour les sacs à usage intensif. Des catalogues tels que Fisher Scientific ont ajouté plus de 40 références en 2025 adaptées aux patients pesant plus de 136 kg, indiquant un élan commercial. Les systèmes de santé latino-américains, où les taux d'obésité augmentent rapidement, commencent à émettre des appels d'offres centraux pour les fournitures bariatriques, faisant écho aux initiatives antérieures aux États-Unis. Les fournisseurs capables de démontrer leur conformité aux normes de charge et d'étanchéité gagnent un positionnement premium. Par conséquent, la niche bariatrique, bien que numériquement plus petite, génère une croissance des revenus disproportionnée sur le marché des sacs mortuaires.

Par résistance au poids : les variantes à usage intensif gagnent du terrain dans la réponse aux catastrophes

Les produits à usage standard représentaient 39,23 % du marché des sacs mortuaires en 2025, bien adaptés aux transferts hospitaliers de routine d'une durée inférieure à 48 heures. La part du marché des sacs mortuaires pour les modèles à usage intensif se développe rapidement à un TCAC de 8,55 %, portée par les planificateurs de catastrophes qui exigent des films de 6 à 10 millièmes de pouce résistant aux remorques réfrigérées et au transport en terrain accidenté. Le programme de morgue portable de la FEMA spécifie des pochettes capables de supporter un refroidissement par contact direct avec des liquides et un stockage empilé sans défaillance des coutures, une exigence désormais reprise par le Cabinet Office du Japon. Les sacs à usage intensif comportent souvent des fermetures scellées par radiofréquence et des renforts stratifiés, augmentant les coûts unitaires mais sécurisant des contrats-cadres pluriannuels.

Les options à usage moyen restent attractives pour les centres de traumatologie qui ont besoin d'une résistance à la perforation supérieure aux variantes standard mais ne peuvent pas absorber les prix des modèles à usage intensif. Cependant, une fois que les établissements ont connu des événements à victimes multiples, les achats se déplacent généralement vers les spécifications de premier rang, élevant définitivement leur niveau de référence. Les fournisseurs disposant de lignes de production agiles capables d'adapter l'épaisseur et le renforcement à la demande sont les mieux placés pour capter des parts de marché. Le spectre croissant des niveaux de résistance souligne la maturation du marché des sacs mortuaires, passant d'une marchandisation universelle à des portefeuilles différenciés et spécifiques aux applications.

Par utilisateur final : les applications de secours en cas de catastrophe et militaires s'accélèrent

Les hôpitaux représentaient 45,63 % des revenus du marché des sacs mortuaires en 2025, bénéficiant d'un renouvellement quotidien prévisible et d'achats centralisés. Pourtant, le canal militaire et de secours en cas de catastrophe est celui qui progresse le plus rapidement, enregistrant un TCAC de 7,85 % sur fond de catastrophes liées au climat et d'instabilité géopolitique. Les réglementations de l'armée américaine exigent désormais des pochettes à usage intensif doubles et étiquetées par RFID pour chaque décès au combat, intégrant la différenciation technologique dans les achats. Les équipes de réponse opérationnelle aux catastrophes mortuaires de la FEMA spécifient des kits stables en stockage avec une durée de vie de 24 mois, incitant à la rotation des stocks et aux commandes récurrentes.

Les pompes funèbres restent un groupe d'acheteurs secondaires solide, bien que soumises à une pression sur les marges due à la crémation directe. Beaucoup compensent les baisses de volume en passant à des couleurs opaques esthétiques et à un étiquetage discret, des caractéristiques qui se vendent à des prix plus élevés. Les laboratoires de recherche et d'anatomie académiques recherchent des alternatives biodégradables pour s'aligner sur les engagements de durabilité des campus, créant un micro-segment vert. Dans toutes ces catégories d'utilisateurs finaux, les spécifications sur mesure remplacent progressivement les achats banalisés, soutenant la croissance de la valeur sur le marché des sacs mortuaires.

Analyse géographique

L'Amérique du Nord représentait 32,13 % du marché des sacs mortuaires en 2025, portée par les directives de l'OSHA et de la FDA qui codifient le confinement étanche et étiqueté. Le nombre annuel de décès aux États-Unis devrait augmenter, renforçant une demande intérieure fiable. La préférence canadienne pour la crémation réduit le temps d'embaumement mais nécessite tout de même des sacs de transport sécurisés sur de vastes distances géographiques. Les hôpitaux publics mexicains adoptent les normes panaméricaines de risques biologiques, modernisant l'infrastructure des morgues et catalysant de nouveaux appels d'offres.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,51 % jusqu'en 2031, portée par le vieillissement des populations en Chine, au Japon et en Corée du Sud, ainsi que par l'expansion des capacités de santé en Inde et en Asie du Sud-Est. Les bureaux de santé provinciaux en Chine reçoivent des fonds affectés pour la modernisation des funérailles au niveau des comtés, incitant à des essais de sacs biodégradables pour réduire la pollution liée à l'incinération. Les gains d'espérance de vie en Inde se traduisent par une cohorte de personnes âgées plus importante, incitant les chaînes d'hôpitaux privés à intégrer la planification mortuaire dans les nouveaux projets de construction. Les États australiens restent des adoptants précoces des directives bariatriques et des matériaux compostables, servant de bancs d'essai pour les spécifications haut de gamme.

L'Europe maintient une croissance stable à un rythme moyen à un chiffre, les interdictions de PFAS et les règles d'expédition des déchets récompensant les fournisseurs proposant des produits conformes et recyclables. Les nations scandinaves, où les achats verts dominent, émettent des cadres centralisés de sacs biodégradables, tandis que l'Europe du Sud s'appuie encore sur le polyéthylène conventionnel en raison des contraintes budgétaires. Le Moyen-Orient migre vers des pochettes à usage intensif pour les événements de masse tels que le Hajj, tandis que les pays du Conseil de coopération du Golfe importent des remorques réfrigérées avec des kits de sacs assortis. La demande en Amérique du Sud se concentre au Brésil et en Argentine, où la consolidation des hôpitaux urbains renforce le pouvoir d'achat et la standardisation.

Paysage concurrentiel

Le marché des sacs mortuaires reste modérément fragmenté, les distributeurs régionaux dominant la livraison du dernier kilomètre. Cependant, un groupe de fabricants spécialisés, tels que Mopec, HYGECO et Classic Plastics Corporation, contrôle des gammes de produits avancées. Mopec exploite des portails d'approvisionnement scientifique pour proposer des références de manipulation des corps, soulignant l'étendue de l'offre comme un avantage défensif. Les concurrents se différencient selon trois axes : matériaux durables, traçabilité par RFID et étendue des niveaux de résistance. Adventpac capitalise sur son avantage de premier entrant dans les modèles compostables, remportant des contrats municipaux en Allemagne et en Australie-Occidentale. HYGECO associe des pochettes à des équipements de morgue clés en main dans des offres groupées, augmentant les coûts de changement pour les nouveaux entrants.

L'intégration RFID différencie les gammes premium ; les étiquettes de scellement propriétaires interfaçant avec les ERP hospitaliers créent un verrouillage des données et des taux de renouvellement plus élevés. Les innovations à usage intensif, telles que le système de refroidissement MERC de Mopec, nécessitent des pochettes compatibles et résistantes aux fluides, créant ainsi des opportunités de vente croisée. La couverture des matières premières et les implantations multi-sites aident les grands acteurs à résister à la volatilité des résines qui menace les petites entreprises. Néanmoins, des opportunités de niche persistent : les modèles spécifiques aux enfants, les revêtements camouflage pour usage militaire et les capacités de charge bariatrique supérieures à 250 kg permettent aux nouveaux entrants agiles de revendiquer des niches premium sans affronter directement les acteurs établis. Dans l'ensemble, le rythme d'innovation et l'agilité en matière de conformité l'emportent sur la concurrence par les prix, soutenant des marges saines sur le marché des sacs mortuaires.

Leaders du secteur des sacs mortuaires

HYGECO

Mopec Inc.

Classic Plastics Corporation

Peerless Plastics

CEABIS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Crescent Capital Group a fourni un financement de crédit spécialisé pour refinancer Protect Medical Holding GmbH, dont le portefeuille de 4 500 articles comprend des équipements mortuaires et des systèmes de transport.

- Juin 2024 : New South Wales Health a publié des directives actualisées sur la manipulation bariatrique imposant des sacs mortuaires homologués à 250 kg ou plus, avec six poignées renforcées, pour atténuer le risque de déchirure.

Périmètre du rapport mondial sur le marché des sacs mortuaires

Selon le périmètre du rapport, les sacs mortuaires, également connus sous le nom de sacs pour corps, sont des sacs de confinement spécialisés utilisés pour la manipulation, le stockage et le transport sécurisés des corps de personnes décédées. Ils sont conçus pour prévenir les fuites, contenir les risques biologiques et maintenir la dignité lors de la manipulation post-mortem. Les sacs mortuaires sont couramment utilisés dans les hôpitaux, les morgues, les départements médico-légaux, la réponse aux catastrophes et les services funéraires.

La segmentation du marché des sacs mortuaires comprend la matière première, la taille, la résistance au poids, l'utilisateur final et la géographie. Par matière première, le marché est segmenté en polyéthylène, polychlorure de vinyle (PVC), nylon, polyester, polymères biodégradables/compostables et autres. Par taille, le marché est segmenté en adulte, bariatrique et enfant et nourrisson. Par résistance au poids, le marché est segmenté en usage standard, usage moyen et usage intensif. Par utilisateur final, le marché est segmenté en hôpitaux, morgues et pompes funèbres, secours en cas de catastrophe et militaires, laboratoires de recherche et d'anatomie, et autres. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Polyéthylène |

| Polychlorure de vinyle (PVC) |

| Nylon |

| Polyester |

| Polymères biodégradables/compostables |

| Autres |

| Adulte |

| Bariatrique |

| Enfant et nourrisson |

| Usage standard |

| Usage moyen |

| Usage intensif |

| Hôpitaux |

| Morgues et pompes funèbres |

| Secours en cas de catastrophe et militaires |

| Laboratoires de recherche et d'anatomie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matière première | Polyéthylène | |

| Polychlorure de vinyle (PVC) | ||

| Nylon | ||

| Polyester | ||

| Polymères biodégradables/compostables | ||

| Autres | ||

| Par taille | Adulte | |

| Bariatrique | ||

| Enfant et nourrisson | ||

| Par résistance au poids | Usage standard | |

| Usage moyen | ||

| Usage intensif | ||

| Par utilisateur final | Hôpitaux | |

| Morgues et pompes funèbres | ||

| Secours en cas de catastrophe et militaires | ||

| Laboratoires de recherche et d'anatomie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des sacs mortuaires devrait-il croître entre 2026 et 2031 ?

Le secteur devrait se développer à un CAGR de 7,31 %, passant de 1,89 milliard USD en 2026 à 2,69 milliards USD d'ici 2031.

Quel matériau domine actuellement la demande de sacs mortuaires ?

Le polyéthylène reste la principale matière première avec 32,55 % de part en 2025, bien que les polymères biodégradables soient l'alternative à la croissance la plus rapide.

Pourquoi les sacs mortuaires à usage intensif gagnent-ils en popularité ?

Les programmes de préparation aux catastrophes et les exigences militaires sur le terrain nécessitent des pochettes renforcées de 6 à 10 millièmes de pouce qui résistent aux fuites lors du stockage réfrigéré et de la manipulation en terrain difficile.

Quelle région offre la plus forte opportunité de croissance pour les fournisseurs ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, à 8,51 %, jusqu'en 2031, portée par le vieillissement rapide de la population et l'expansion de l'infrastructure hospitalière.

Quelles fonctionnalités technologiques les hôpitaux demandent-ils dans les sacs mortuaires de nouvelle génération ?

La traçabilité par RFID ou code-barres, les films multicouches étanches et les formats compatibles avec les systèmes d'inventaire automatisés figurent en tête des listes de souhaits des acheteurs.

Comment les réglementations environnementales influencent-elles les décisions d'achat ?

Les interdictions de PFAS de l'UE et les frais de responsabilité élargie des producteurs orientent les acheteurs vers des sacs biodégradables certifiés EN 13432, malgré des coûts unitaires plus élevés.

Dernière mise à jour de la page le: