Taille et part du marché des sacs de fluides médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.37 Milliards de dollars |

| Taille du Marché (2031) | 5.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

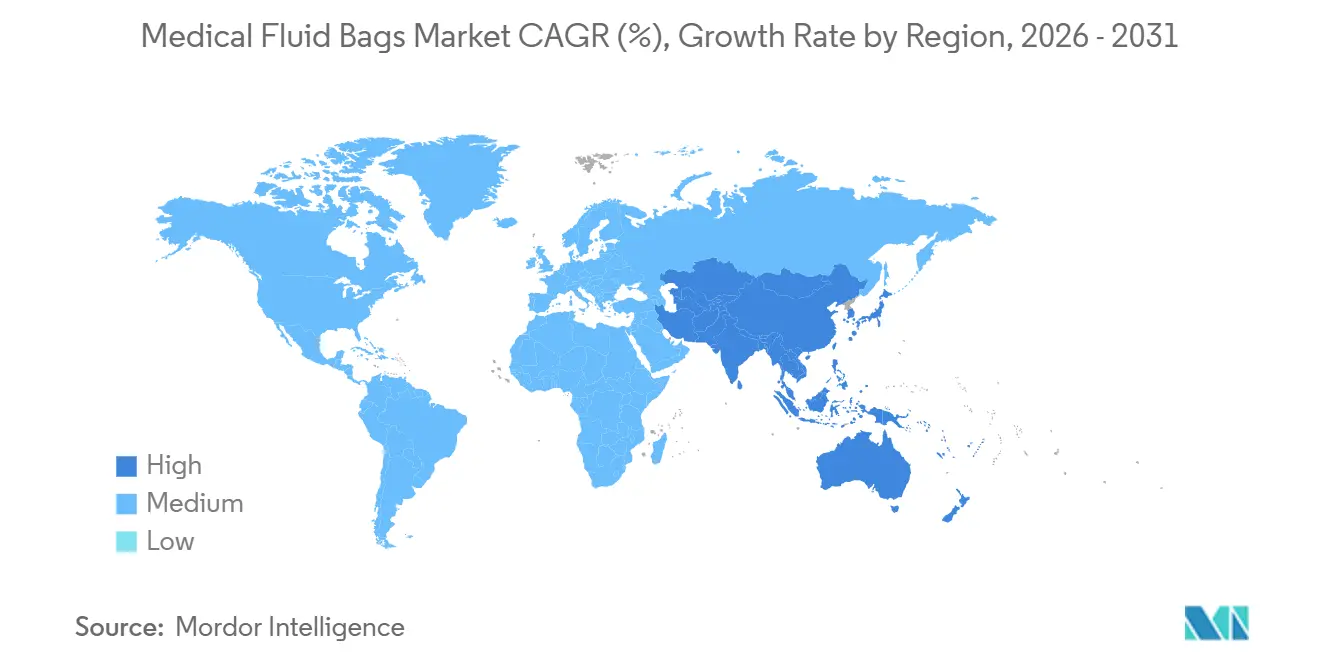

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs de fluides médicaux par Mordor Intelligence

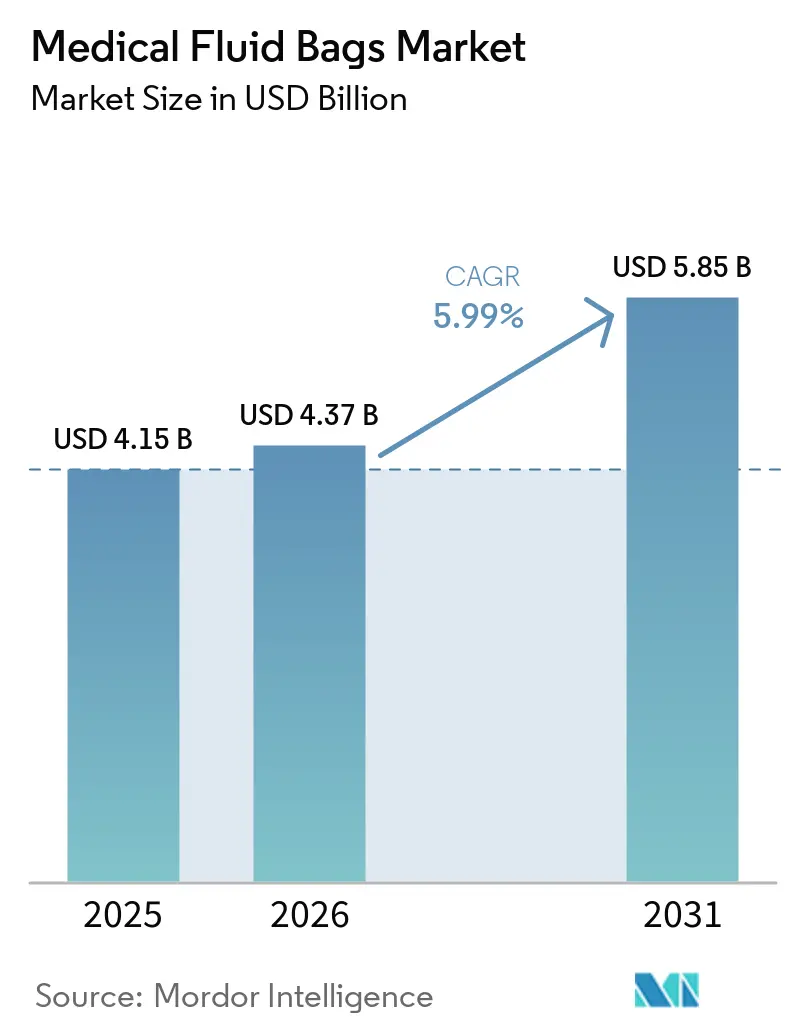

La taille du marché des sacs de fluides médicaux devrait s'étendre de 4,15 milliards USD en 2025 et 4,37 milliards USD en 2026 à 5,85 milliards USD d'ici 2031, enregistrant un TCAC de 5,99 % entre 2026 et 2031.

Le passage des formats PVC traditionnels vers des formats multicouches non-PVC et polyoléfine remodèle les choix de matériaux et la planification des investissements, tandis que les producteurs ajustent l'outillage, les paramètres de scellage et les stratégies de validation. La surveillance réglementaire des émissions de stérilisation et des compositions chimiques des matériaux pousse le marché des sacs de fluides médicaux vers des dépenses de conformité plus élevées et des retraits sélectifs de produits ne répondant pas aux nouveaux seuils. Les équipes d'approvisionnement font évoluer les spécifications vers des options sans phtalates et sans DEHP, ce qui renforce le segment premium même lorsque les budgets unitaires restent serrés dans les hôpitaux et les réseaux de soins à domicile. Les fabricants renforcent également leurs chaînes d'approvisionnement face aux chocs climatiques et opérationnels, notamment par des investissements dans des capacités supplémentaires et une redondance de la stérilisation afin de réduire les arrêts de ligne liés aux mises à niveau de conformité environnementale. Les signaux politiques régionaux, tels que l'interdiction par la Californie du DEHP dans certains dispositifs à partir de 2030 et les subventions gouvernementales ciblées pour la production nationale, accélèrent les cycles de remplacement et orientent les appels d'offres à court terme sur le marché des sacs de fluides médicaux. Le financement public pour la capacité de production de fluides intraveineux en Australie, à la suite de perturbations d'approvisionnement, souligne la volonté plus large de renforcer la résilience régionale et la diversification sur le marché des sacs de fluides médicaux.

Principaux enseignements du rapport

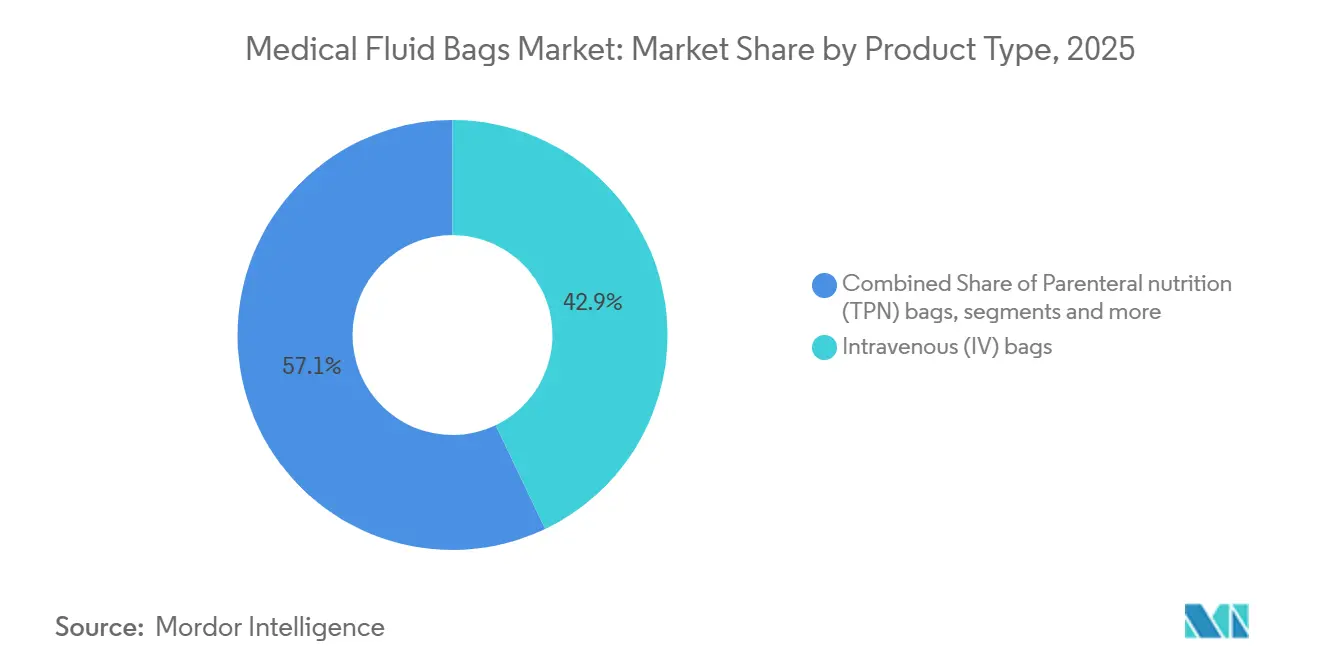

- Par type de produit, les sacs intraveineux ont dominé avec une part de revenus de 42,90 % en 2025, tandis que la nutrition parentérale devrait se développer à un TCAC de 7,34 % jusqu'en 2031.

- Par matériau, le PVC détenait une part de 46,23 % en 2025, tandis que les formats multicouches polyoléfine devraient croître à un TCAC de 8,65 % jusqu'en 2031.

- Par capacité, la tranche 500-1 000 ml représentait 42,31 % de part en 2025, tandis que les formats supérieurs à 1 000 ml devraient progresser à un TCAC de 7,65 % jusqu'en 2031.

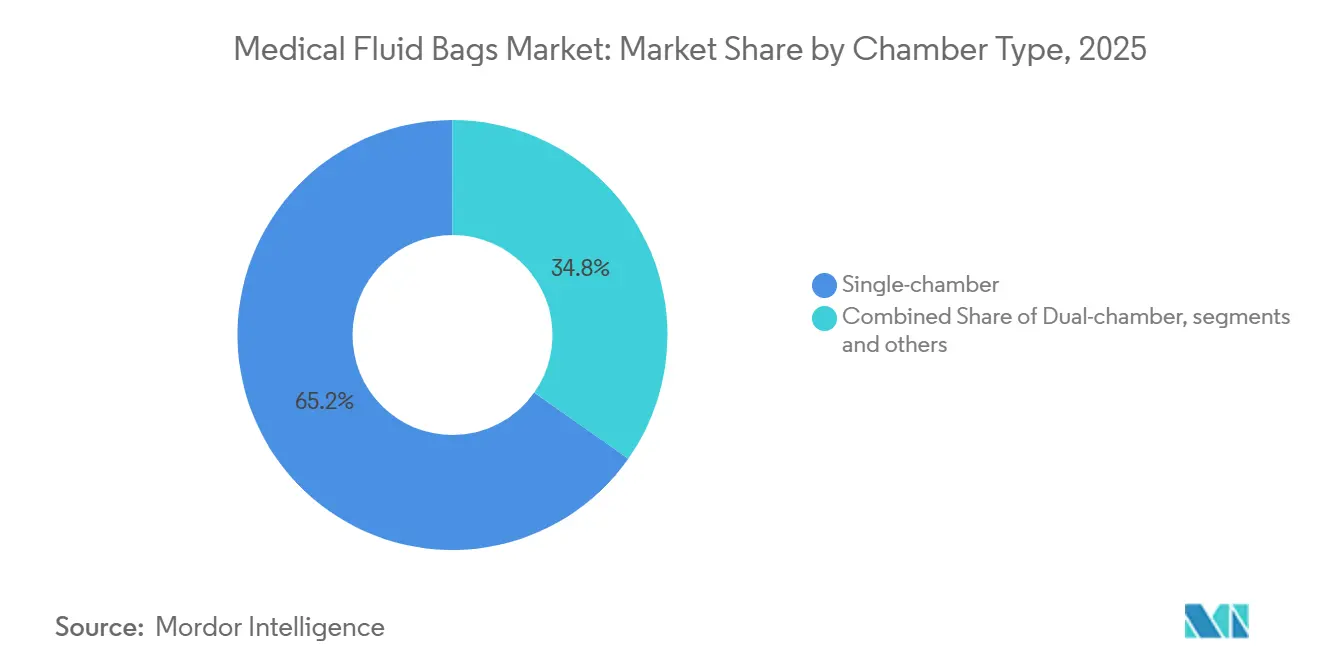

- Par type de chambre, les sacs monochambre représentaient 65,23 % de part en 2025, tandis que les formats triple et multichambre devraient croître à un TCAC de 8,61 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 55,34 % de part en 2025, tandis que les soins à domicile devraient enregistrer un TCAC de 7,89 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 45,34 % de part en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 8,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sacs de fluides médicaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes chirurgicaux et de la charge des maladies chroniques augmentant l'utilisation de la thérapie intraveineuse, des transfusions et de la dialyse | +1.8% | Mondial, avec des gains prononcés dans le cœur de l'Asie-Pacifique, en Chine et en Inde, et des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Développement de la chirurgie ambulatoire et des soins à domicile déplaçant la demande vers des formats de sacs flexibles et légers | +1.3% | Amérique du Nord et Union européenne, adoption précoce dans les corridors urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition des matériaux vers des formats non-PVC et sans DEHP accélérant la demande de remplacement sur les marchés matures | +1.5% | Amérique du Nord, cœur de l'Union européenne incluant l'Allemagne, la France, le Royaume-Uni, et harmonisation réglementaire au Japon | Moyen terme (2-4 ans) |

| Vieillissement de la population augmentant l'incidence de l'incontinence urinaire et des besoins en transfusions | +1.0% | Japon, Corée du Sud, Europe occidentale, avec une dynamique croissante dans la cohorte des 60 ans et plus en Chine | Long terme (≥ 4 ans) |

| Normes EPA 2024 pour les stérilisateurs à OE catalysant la remise à niveau et l'adoption de sacs prêts pour des agents de stérilisation alternatifs | +0.6% | États-Unis, avec une influence indirecte sur les fournisseurs canadiens et mexicains | Court terme (≤ 2 ans) |

| Calendrier d'autorisation des phtalates dans le cadre du règlement REACH et du règlement relatif aux dispositifs médicaux de l'Union européenne entraînant des programmes de conversion non-PVC | +0.7% | Espace économique européen et Royaume-Uni, avec des retombées sur les fabricants asiatiques dépendants des exportations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes chirurgicaux et de la charge des maladies chroniques augmentant l'utilisation de la thérapie intraveineuse, des transfusions et de la dialyse

Le marché des sacs de fluides médicaux continue de bénéficier de la hausse persistante des maladies chroniques nécessitant une thérapie liquidienne contrôlée, des solutions de dialyse et des transfusions de composants sanguins. Les hôpitaux et les centres ambulatoires dépendent d'une hydratation intraveineuse fiable et d'une gestion des électrolytes pendant et après les interventions, ce qui maintient la base de consommation quotidienne de sacs dans tous les contextes de soins. La croissance de la dialyse et de la thérapie par perfusion en milieu ambulatoire et à domicile élargit les cas d'utilisation des formats de sacs standardisés et des connecteurs durables qui simplifient l'administration. À mesure que les soins évoluent plus tôt dans le parcours de rétablissement, les comités de formulaire et les équipes cliniques standardisent les kits et les conventions d'étiquetage pour réduire les erreurs d'administration et accélérer les flux de travail au chevet du patient. La politique de remboursement reste un déterminant fort des modes d'utilisation, et lorsque les règles de remboursement favorisent les soins hors hôpital, les fournisseurs qui alignent la conception des produits sur la facilité d'utilisation par les soignants ont tendance à gagner des parts sur le marché des sacs de fluides médicaux.

Développement de la chirurgie ambulatoire et des soins à domicile déplaçant la demande vers des formats de sacs flexibles et légers

La croissance de la chirurgie ambulatoire stimule la demande de systèmes légers, portables et préremplis pouvant s'intégrer dans des protocoles de récupération en séjour court et de sortie sécurisée le jour même. La croissance de la perfusion à domicile et des soins de longue durée favorise les conceptions flexibles avec des ports sécurisés, un codage couleur et des repères de volume clairs que les soignants non cliniques peuvent utiliser sans compromettre l'asepsie. Ces préférences de conception stimulent l'adoption de formats qui renforcent la preuve d'inviolabilité et réduisent le reflux tout en maintenant la compatibilité avec les pompes et les dispositifs de perfusion par gravité courants dans les stocks de soins à domicile. Les fabricants de dispositifs qui améliorent la lisibilité des étiquettes et mettent en œuvre des connecteurs intuitifs réduisent le temps de formation et les erreurs pour le personnel tournant et les soignants familiaux. Cette évolution continue d'influencer les choix de capacité et les configurations de chambre à mesure que le marché des sacs de fluides médicaux s'adapte aux contextes de soins de faible acuité avec des contraintes de manipulation et de stockage différentes.

Transition des matériaux vers des formats non-PVC et sans DEHP accélérant la demande de remplacement sur les marchés matures

Une élimination progressive coordonnée du DEHP dans des catégories spécifiques de dispositifs accélère les conversions vers des alternatives non-PVC et sans DEHP sur les marchés à revenus élevés, créant un cycle de remplacement pluriannuel dans les formulaires et les appels d'offres[1]Équipe Stoneexpert, « DINCH vs DEHP : une comparaison intersectorielle pour les fabricants de PVC », BASTONE Plastics, bastone-plastics.com . Les données cliniques montrent une migration du DEHP beaucoup plus élevée dans les solutions contenant des lipides par rapport aux alternatives DINCH, ce qui renforce l'argument clinique en faveur des systèmes sans phtalates dans les unités de soins néonatals et maternels. La parité des coûts n'est pas encore universelle, et les formulations chargées en DINCH peuvent nécessiter un dosage plus élevé pour correspondre à la flexibilité, ce qui maintient une prime de prix dans certaines applications même lorsque les économies d'échelle s'améliorent. Lorsque les hôpitaux mettent l'accent sur les populations de patients sensibles aux perturbateurs endocriniens, les achats privilégient souvent les structures multicouches polyoléfine qui évitent entièrement les plastifiants et satisfont les seuils de biocompatibilité sans migration d'additifs. Ces dynamiques orientent les dépenses d'investissement vers la capacité de coextrusion et de nouveaux profils de scellage, qui exigent à leur tour de nouveaux dossiers de validation et des preuves d'assurance de stérilité sur le marché des sacs de fluides médicaux.

Vieillissement de la population augmentant l'incidence de l'incontinence urinaire et des besoins en transfusions

Une démographie vieillissante augmente la prévalence des maladies chroniques nécessitant une gestion du drainage urinaire et des transfusions de routine lors d'interventions complexes. Ce profil de patients favorise les combinaisons pratiques de sacs de jambe pour la mobilité et d'unités de plus grande capacité pour une utilisation nocturne, ce qui réduit les interventions des soignants et améliore le confort des patients. Les hôpitaux et les prestataires de soins de longue durée ajustent leurs stocks vers des connecteurs fiables et des matériaux de sacs à haute transparence qui facilitent l'inspection visuelle par le personnel ayant des niveaux de formation variables. La gestion du sang devient également plus complexe à mesure que les réserves de donneurs vieillissent, ce qui maintient l'attention sur les méthodes de stockage et les caractéristiques des dispositifs qui protègent l'intégrité cellulaire tout au long de la durée de conservation. Ensemble, ces besoins maintiennent une demande stable dans les segments établis tout en attirant des investissements vers des caractéristiques de produits répondant aux protocoles de soins gériatriques sur le marché des sacs de fluides médicaux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fabrication stérile complexe, validation et conformité réglementaire augmentant les coûts et le délai de mise sur le marché | -0.9% | Mondial, avec des effets aigus dans l'Union européenne sous le règlement relatif aux dispositifs médicaux et aux États-Unis sous la réglementation FDA 21 CFR 820 | Moyen terme (2-4 ans) |

| Examen de l'élimination du PVC et des substances extractibles et volatilité des prix des résines pesant sur les marges | -0.6% | Marchés principaux d'Amérique du Nord et d'Europe avec une attention croissante dans certaines juridictions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes de capacité de stérilisation lors des remises à niveau à l'OE risquant des goulots d'étranglement intermittents dans l'approvisionnement | -0.4% | Installations aux États-Unis avec des effets en cascade sur les chaînes d'approvisionnement mondiales de dispositifs | Court terme (≤ 2 ans) |

| Concentration de l'approvisionnement en résines EVA et PP et exposition aux droits de douane augmentant le risque sur les coûts des intrants | -0.3% | Chaîne de valeur mondiale des polyoléfines avec pression sur l'Amérique du Nord dépendante des importations et l'Asie-Pacifique exposée aux droits de douane | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fabrication stérile complexe, validation et conformité réglementaire augmentant les coûts et le délai de mise sur le marché

Les exigences en matière d'intégrité de la barrière stérile et de validation des procédés ajoutent des coûts et du temps aux nouvelles introductions de produits et aux changements de ligne, ce qui peut retarder la commercialisation. Les validations d'emballage et les qualifications de performance de scellage entraînent des tests répétés chaque fois que les matériaux, les équipements ou les paramètres de procédé changent, et les lacunes dans la documentation ou les conditions de mise à l'épreuve peuvent nécessiter une remédiation avant la mise en circulation. Parallèlement, les nouvelles limites d'émission pour la stérilisation à l'OE nécessitent des projets d'investissement pour ajouter des contrôles tels que des enceintes totales permanentes et une surveillance continue, ce qui détourne les budgets de la R&D et ralentit le débit pendant l'installation. Pour les fabricants multi-sites, les remises à niveau échelonnées réduisent le risque systémique, mais des goulots d'étranglement locaux surviennent encore lorsque les chambres sont mises hors ligne pour des mises à niveau. Ces réalités élèvent le seuil de conformité pour les petites entreprises et favorisent les acteurs disposant de systèmes qualité établis et de partenariats de stérilisation sur le marché des sacs de fluides médicaux.

Examen de l'élimination du PVC et des substances extractibles et volatilité des prix des résines pesant sur les marges

Les programmes de développement durable dans les hôpitaux et les systèmes de santé nationaux réévaluent le PVC dans les dispositifs en contact avec les patients en raison des substances extractibles et de la gestion en fin de vie, ce qui renforce l'argument en faveur des lignes non-PVC malgré une prime de prix dans de nombreuses catégories. Les cadres européens qui restreignent les substances CMR au-dessus de seuils définis limitent davantage la marge de manœuvre pour le DEHP dans les dispositifs cliniques, incitant les formulaires à se tourner vers des compositions conformes. Les marchés des résines ajoutent également de l'incertitude, le polypropylène recyclé se négociant à une prime notable par rapport aux grades vierges, ce qui complique la contractualisation dans les segments passant aux sacs à base de polyoléfine. Les ajustements tarifaires et les frictions logistiques introduisent une variabilité supplémentaire dans les coûts à destination pour les résines de qualité extrusion et les additifs spéciaux, ce qui réduit la flexibilité des prix dans les appels d'offres hospitaliers. Les tendances des prix à la production indiquent des pressions mixtes le long de la chaîne des plastiques, ce qui laisse les fabricants équilibrer la volatilité des intrants face aux équipes d'achat sensibles aux prix sur le marché des sacs de fluides médicaux[2]: Perc Pineda, « Droits de douane et chaîne d'approvisionnement de l'industrie américaine des plastiques : où en sommes-nous ? », Plastics Industry Association, plasticsindustry.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sacs de nutrition parentérale totale dépassent les catégories intraveineuses traditionnelles

Les sacs intraveineux représentaient 42,90 % de part en 2025 en tant que modalité par défaut pour l'hydratation et la gestion des électrolytes dans les contextes d'urgence, chirurgicaux et de perfusion sur le marché des sacs de fluides médicaux. Cette base maintient l'utilisation des lignes stable tandis que les catégories de niche se développent dans des rôles spécialisés alignés sur les protocoles thérapeutiques. Les sacs de nutrition parentérale, soutenus par des formats multichambre standardisés, devraient croître à un TCAC de 7,34 % à mesure que les équipes cliniques consolident les étapes de préparation dans des conceptions prêtes à l'activation qui réduisent le risque d'erreur et le temps de préparation. Les hôpitaux se standardisent autour de compartiments intégrés pour les lipides, les acides aminés et le glucose, ce qui améliore également l'efficacité de la distribution et simplifie les procédures d'activation au chevet du patient. Les sacs de collecte et de stockage du sang restent essentiels au traitement des composants et à la gestion des stocks, tandis que les sacs de solution de dialyse et de drainage urinaire s'alignent sur les parcours de soins chroniques en milieu hospitalier et à domicile.

Le marché des sacs de fluides médicaux reflète des préférences d'approvisionnement qui récompensent les systèmes qualité validés et les performances de livraison constantes, ce qui soutient les acteurs établis disposant d'empreintes mondiales de fabrication et de service. Les sacs d'alimentation entérale et de drainage chirurgical jouent des rôles ciblés liés à l'oncologie, à la gastroentérologie et aux soins post-chirurgicaux où les normes d'usage unique restent non négociables. Les acheteurs mettent l'accent sur la clarté de l'étiquetage, les scellés inviolables et la compatibilité avec les pompes et accessoires existants pour minimiser les frais généraux de gestion du changement. Les validations d'emballage et de barrière stérile restent un facteur bloquant pour les changements de produits, ce qui tempère la vitesse du changement dans les pharmacies hospitalières très actives. Au cours de la période de prévision, le marché des sacs de fluides médicaux verra probablement une adoption continue des kits de nutrition parentérale totale qui répondent au contrôle des infections et au coût de service, tandis que les solutions intraveineuses traditionnelles continuent d'ancrer la thérapie liquidienne quotidienne dans tous les contextes de soins.

Par matériau : les gains des polyoléfines éclipsent l'emprise historique du PVC

Le PVC, dans ses variantes plastifiées au DEHP et sans DEHP, détenait 46,23 % de part en 2025 en raison d'une longue familiarité clinique et d'une compatibilité de scellage simple sur le marché des sacs de fluides médicaux. Dans le même temps, les coextrusions multicouches polyoléfine devraient croître à un TCAC de 8,65 % à mesure que les hôpitaux et les organismes nationaux mettent l'accent sur les profils à faibles extractibles et les alternatives aux phtalates pour les populations sensibles. L'interdiction par la Californie du DEHP dans certains dispositifs médicaux à partir de 2030 intensifie la planification des lignes non-PVC, les équipes d'approvisionnement poussant à des conversions plus précoces dans les parcours de soins néonatals et maternels. Les données cliniques montrent également une migration bien plus faible dans les solutions contenant des lipides lorsque des plastifiants alternatifs ou des substrats polyoléfine sont utilisés, ce qui soutient les décisions à long terme qui privilégient la biocompatibilité.

Les transitions d'outillage et de procédé du PVC vers le PP ou le PE multicouche nécessitent un recalibrage de l'extrusion, du scellage et du soudage des ports, ce qui augmente les coûts initiaux avant que les avantages d'échelle n'arrivent. L'EVA conserve un rôle là où la compatibilité chimique et la transparence sont déterminantes, tandis que les mélanges élastomères et les copolyesters sont utilisés dans des applications à haute contrainte comme le traitement des composants sanguins. Les règles européennes sur les dispositifs qui restreignent les substances CMR renforcent l'argument de conformité pour les formulations sans phtalates au sein de la cohorte PVC restante. Pris ensemble, les profils de sécurité, l'orientation réglementaire et les calculs du coût total de possession font évoluer une plus grande part du marché des sacs de fluides médicaux vers des plateformes polyoléfine et sans phtalates pour les applications courantes et spécialisées.

Par capacité : la domination de la tranche 500-1 000 ml face à l'empiètement des grands volumes

La tranche de capacité 500-1 000 ml a capturé 42,31 % de part en 2025, ancrée par une large adéquation aux protocoles d'hydratation post-opératoire, de soutien à la chimiothérapie et d'utilisation générale en service sur le marché des sacs de fluides médicaux. Ces tailles équilibrent la précision du dosage avec des profils de gaspillage gérables pour les contextes ambulatoires et hospitaliers. Les formats supérieurs à 1 000 ml devraient se développer à un TCAC de 7,65 % à mesure que les prestataires de soins à domicile et de soins de longue durée préfèrent des échanges de plus longue durée qui réduisent les interventions nocturnes et la charge des soignants. Dans la dialyse péritonéale et les régimes de nutrition parentérale totale plus longs, les sacs de plus grande capacité réduisent la fréquence des changements et rationalisent les routines d'installation à domicile pour les patients et les familles. Ces tendances orientent la planification des usines vers un mélange plus large de grands formats et de configurations d'emballage réutilisables pour les expéditions en vrac dans les réseaux de distribution.

Le contrôle des stocks et les exigences de barrière stérile ne diminuent pas pour les petits volumes, et les protocoles néonatals et pédiatriques maintiennent la pertinence des formats 250-500 ml dans les centres à forte charge pédiatrique. La taille du marché des sacs de fluides médicaux pour les grandes capacités devrait évoluer avec la pénétration de la thérapie à domicile et les améliorations de la logistique de livraison qui garantissent un réapprovisionnement résidentiel en temps opportun. En chirurgie ambulatoire, les options 250-500 ml continuent de soutenir une administration rapide de fluides sous de courtes fenêtres d'observation avant la sortie. Pour toutes les capacités, les coûts de validation des emballages sont similaires, ce qui conduit les fabricants à prioriser les références à forte rotation où les coûts de conformité et d'investissement sont amortis le plus rapidement.

Par type de chambre : simplicité monochambre versus sophistication multichambre

Les sacs monochambre représentaient 65,23 % de part en 2025, reflétant une administration simple et une compatibilité avec les parcs de perfusion existants sur le marché des sacs de fluides médicaux. Ces sacs restent essentiels pour les solutions salines, dextrosées et électrolytiques dans les unités d'urgence, médico-chirurgicales et de soins intermédiaires. Les formats triple et multichambre devraient croître à un TCAC de 8,61 % à mesure que davantage d'hôpitaux adoptent des systèmes de nutrition parentérale préconfigurés qui séparent les composants jusqu'à l'activation, réduisant la charge de travail de la pharmacie et le risque de contamination. Les sacs bichambre soutiennent les régimes d'oncologie où les agents doivent être séparés des diluants jusqu'à l'administration, et ils s'adaptent aux protocoles qui nécessitent une activation au chevet du patient selon des étapes contrôlées. Les avancées progressives des matériaux, notamment l'amélioration des barrières à l'oxygène et à l'humidité, prolongent la stabilité en conservation et soutiennent la distribution à température ambiante pour certaines formules.

Les charges de validation sont plus élevées pour les conceptions multichambre car chaque scellé et chaque fonction d'activation doit démontrer une cohérence de performance sous les contraintes attendues. Ces exigences renforcent l'avantage des fournisseurs disposant de dossiers de conception complets et de solides cadres de surveillance post-commercialisation. Les équipes cliniques apprécient la capacité à réduire les étapes de préparation et le risque d'erreur humaine lorsque les systèmes à chambres sont adoptés à grande échelle. À mesure que les systèmes de santé testent les modèles de main-d'œuvre, le marché des sacs de fluides médicaux devrait connaître un mouvement soutenu vers les options multicompartiments en nutrition et en soutien à la chimiothérapie où la complexité a des implications claires en termes de coûts et de sécurité.

Par utilisateur final : concentration hospitalière face aux gains rapides des soins à domicile

Les hôpitaux détenaient 55,34 % de la demande des utilisateurs finaux en 2025, reflet des volumes chirurgicaux, des besoins en soins intensifs et du pouvoir d'achat centralisé des groupements d'achats sur le marché des sacs de fluides médicaux. Les modèles de contractualisation mettent l'accent sur des niveaux de service fermes en matière de fiabilité de livraison et de seuils de défauts que les petits fournisseurs peinent à atteindre, ce qui alimente la stabilité des parts parmi les grands acteurs établis. Les soins à domicile devraient croître à un TCAC de 7,89 % à mesure que les évolutions des soins continuent de favoriser les contextes hors hôpital pour les patients stables recevant une nutrition parentérale, une hydratation et des thérapies antibiotiques. Cette croissance place une prime sur les étiquettes intuitives, les caractéristiques inviolables et les conceptions de ports ergonomiques que les soignants non cliniques peuvent utiliser en toute sécurité. Les établissements de soins de longue durée adoptent des kits standardisés qui consolident les connecteurs et les filtres pour réduire le risque d'erreur lors des rotations du personnel.

Les centres de chirurgie ambulatoire restent un canal en croissance qui valorise les conceptions légères adaptées à la récupération en séjour court et à la rotation rapide. La taille du marché des sacs de fluides médicaux dans ce canal dépend du maintien de la compatibilité avec les pompes courantes et les dispositifs de perfusion par gravité tout en limitant la prolifération des stocks. Les banques de sang et les centres de transfusion continuent de demander des sacs de collecte et de stockage spécialisés adaptés aux flux de traitement des composants, à la centrifugation et aux normes de stockage. À mesure que les préférences des utilisateurs finaux divergent selon les contextes, les fournisseurs qui adaptent les caractéristiques des produits aux réalités des flux de travail et des effectifs ont tendance à renforcer leurs positions dans les comptes concurrentiels.

Analyse géographique

L'Amérique du Nord détenait 45,34 % de part du marché des sacs de fluides médicaux en 2025, soutenue par des réseaux hospitaliers bien établis, une large adoption de lignes non-PVC validées pour les groupes de patients sensibles, et des initiatives de chaîne d'approvisionnement qui réduisent l'exposition au risque de site unique. Les États qui mettent en œuvre des restrictions sur les matériaux et des exigences de développement durable incitent les hôpitaux à opter pour des options sans phtalates, et l'interdiction du DEHP dans les dispositifs en Californie est un exemple visible qui guide les calendriers d'approvisionnement. La région fait face à une activité de remise à niveau de la stérilisation à court terme alors que les stérilisateurs commerciaux installent des contrôles des émissions, et ces projets peuvent créer des environnements d'allocation temporaires qui augmentent la valeur de la capacité multi-sites et des partenariats de stérilisation sous contrat diversifiés. Les décisions d'investissement sont façonnées par le besoin d'assurance d'approvisionnement, ce qui a conduit à de nouveaux engagements de capacité nationale et à un soutien gouvernemental ciblé pour réduire la dépendance aux importations pour les fluides critiques. Ces éléments renforcent ensemble le rôle des systèmes qualité et des performances de livraison dans les attributions de contrats sur le marché des sacs de fluides médicaux.

En Europe, l'application du règlement relatif aux dispositifs médicaux et les examens de sécurité chimique renforcent un pivot progressif s'éloignant du PVC contenant des phtalates vers des compositions conformes et des multicouches polyoléfine. Ces réglementations exigent souvent une documentation plus approfondie sur les extractibles et les substances lessivables, ce qui favorise les fournisseurs disposant de programmes de tests robustes et de données de stabilité. Les équipes d'approvisionnement pondèrent également les impacts environnementaux du cycle de vie dans la notation des appels d'offres, stimulant l'intérêt pour les substrats recyclables ou les conceptions avec des charges d'additifs réduites. Alors que les fabricants de dispositifs mettent à jour leurs portefeuilles pour répondre aux attentes évolutives, les acheteurs accordent de la valeur à la compatibilité ascendante avec le matériel existant pour limiter les besoins en formation et en investissement. L'effet global est une rationalisation régulière des gammes de produits vers ceux qui répondent aux normes de conformité européennes et aux priorités de développement durable sur le marché des sacs de fluides médicaux.

L'Asie-Pacifique devrait se développer à un TCAC de 8,01 % jusqu'en 2031 à mesure que la capacité de fabrication nationale mûrit et que les gouvernements soutiennent la production locale pour renforcer la résilience des soins de santé. L'expansion de l'utilisation de la dialyse et de la thérapie nutritionnelle dans les centres à urbanisation rapide continuera d'influencer les mélanges de capacités et les formats de produits. Les producteurs régionaux développent des lignes non-PVC et appliquent des cadres de qualité internationaux pour se qualifier aux appels d'offres dans les canaux publics et privés. Les modèles de distribution dans les grands pays restent déterminants, et les acteurs qui adaptent les produits aux préférences des cliniciens régionaux et aux exigences logistiques peuvent gagner plus rapidement en traction. Le marché des sacs de fluides médicaux en Asie-Pacifique bénéficie également des investissements continus dans les infrastructures hospitalières et du développement des programmes de soins à domicile dans les économies à revenus plus élevés de la région.

Paysage concurrentiel

Le marché des sacs de fluides médicaux présente des leaders établis avec des systèmes qualité validés et une fabrication à grande échelle, notamment des fournisseurs de longue date de solutions intraveineuses et de sacs spécialisés. Ces entreprises s'appuient sur des chaînes d'approvisionnement intégrées et des empreintes multicontinentales pour protéger les niveaux de service lorsqu'une panne de site ou une demande en hausse nécessite un rééquilibrage rapide. Les stratégies d'approvisionnement des grands réseaux hospitaliers et des organisations de livraison intégrées récompensent l'exécution fiable et le contrôle des défauts, ce qui maintient les positions des acteurs établis dans les contrats d'entreprise sur des horizons pluriannuels. Dans le même temps, les spécialistes régionaux continuent de croître dans des niches où la personnalisation, les séries de petits lots et les cycles de prototypage rapide créent une différenciation. La capacité à valider rapidement les matériaux et à mener des essais courts pour les programmes cliniques peut permettre d'accéder aux appels d'offres nationaux et aux réseaux de distributeurs qui valorisent la réactivité.

Les investissements en conformité constituent un levier concurrentiel de plus en plus central, notamment aux États-Unis où les remises à niveau NESHAP pour l'OE nécessitent des dépenses d'investissement et une planification minutieuse avec les partenaires de stérilisation sous contrat. La validation des emballages et de la barrière stérile selon la norme ISO 11607 reste une charge documentaire substantielle qui favorise les fournisseurs disposant de solides historiques de conception et de programmes rigoureux de tests de mise à l'épreuve. Les tendances en matière de sécurité des matériaux renforcent l'argument commercial pour les lignes non-PVC et les multicouches polyoléfine, en particulier dans les régions avec des restrictions explicites sur le DEHP et les phtalates apparentés dans les dispositifs en contact avec les patients. Ensemble, ces moteurs maintiennent une concentration modérée, avec de la place pour les acteurs régionalement forts qui répondent aux exigences réglementaires, logistiques et de support client localisées sur le marché des sacs de fluides médicaux.

Des mouvements stratégiques sélectionnés mettent en évidence la résilience des capacités et l'avancement du portefeuille dans des catégories clés. L'investissement public pour développer la production de fluides intraveineux en Australie soutient la sécurité régionale d'approvisionnement et complète l'investissement privé pour augmenter les volumes annuels vers les objectifs prévisionnels. Dans la gestion du sang, les approbations pour les systèmes qui protègent l'intégrité des globules rouges dans des conditions de stockage hypoxique visent à préserver la qualité et à étendre l'utilité pour les établissements de transfusion sanguine, ce qui s'inscrit dans un effort plus large pour maximiser le rendement et réduire les déchets. Ces actions s'alignent sur les priorités hospitalières en matière de sécurité, de disponibilité et de traçabilité, et elles renforcent les critères de performance qui façonnent les décisions de formulaire et de fournisseur sur le marché des sacs de fluides médicaux.

Leaders du secteur des sacs de fluides médicaux

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company (BD)

Fresenius Kabi AG

ICU Medical, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Hemanext Inc. a reçu l'autorisation 510(k) de la Food and Drug Administration américaine pour des indications élargies de son système Hemanext ONE, un dispositif médical jetable de première catégorie qui retire l'oxygène des globules rouges et maintient des conditions de stockage hypoxique pour préserver le métabolisme et la structure cellulaires, traitant les dommages oxydatifs lors du stockage conventionnel et permettant aux établissements de transfusion sanguine américains de traiter les globules rouges à leucocytes réduits dérivés du sang total et par aphérèse dans les formulations CP2D/AS-3 et ACD-A/AS-3, le système détenant déjà l'autorisation de marquage CE pour la distribution commerciale dans l'Espace économique européen et au Royaume-Uni Hemanext.

- Mars 2025 : Dans le but de remédier aux pénuries de fluides intraveineux qui ont affecté l'Australie depuis début 2023, le gouvernement australien s'est engagé à verser 20 millions USD pour renforcer l'installation de production de Baxter Healthcare à l'ouest de Sydney. En signe de confiance, Baxter égale cet investissement. Grâce à cet apport, Baxter vise à augmenter sa production locale de fluides intraveineux d'au moins 20 millions d'unités, avec pour objectif ambitieux d'atteindre 80 millions d'unités annuellement d'ici 2027. Cette démarche stratégique cherche non seulement à atténuer les pénuries nationales, mais aussi à réduire la dépendance du pays aux approvisionnements étrangers. L'urgence de cette initiative a été soulignée par la perturbation causée par l'ouragan Helene en septembre 2024, qui a touché l'installation de Baxter à North Cove en Caroline du Nord et a déclenché des protocoles d'allocation mondiaux.

Portée du rapport mondial sur le marché des sacs de fluides médicaux

Selon la portée du rapport, les sacs de fluides médicaux servent de contenants stériles, flexibles et à usage unique. Ils sont conçus pour contenir, transporter et administrer des solutions pharmaceutiques, allant du sérum physiologique et du dextrose aux médicaments et aux nutriments, directement dans la circulation sanguine d'un patient. Ces sacs jouent un rôle essentiel dans les soins de santé contemporains, facilitant l'hydratation, l'administration de médicaments et le soutien nutritionnel. Le marché des sacs de fluides médicaux est segmenté par type de produit, matériau, capacité, type de chambre, utilisateur final et géographie.

Sur la base du type de produit, le marché est segmenté en sacs intraveineux (IV), sacs de nutrition parentérale (NPT), sacs d'alimentation entérale, sacs de collecte et de stockage du sang, sacs de drainage urinaire (de jambe, de chevet), sacs de solution de dialyse/dialyse péritonéale, doublures de canistres de drainage chirurgical/de plaies et d'aspiration, et sacs de lavement/irrigation. Sur la base du matériau, le marché est segmenté en PVC (plastifié au DEHP ; sans DEHP), multicouche polyoléfine (coextrusions PP/PE), EVA (éthylène-acétate de vinyle), copolyester éther (COPE) et élastomères thermoplastiques (TPU/TPE). Sur la base de la capacité, le marché est segmenté en jusqu'à 250 ml, 250-500 ml, 500-1 000 ml et supérieur à 1 000 ml. Sur la base du type de chambre, le marché est segmenté en monochambre, bichambre et triple/multichambre. Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux (tertiaires/communautaires), centres de chirurgie ambulatoire, banques de sang/centres de transfusion, soins à domicile/soins de longue durée, et cliniques et cabinets médicaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Sacs intraveineux (IV) |

| Sacs de nutrition parentérale (NPT) |

| Sacs d'alimentation entérale |

| Sacs de collecte et de stockage du sang |

| Sacs de drainage urinaire (de jambe, de chevet) |

| Sacs de solution de dialyse/dialyse péritonéale |

| Doublures de canistres de drainage chirurgical/de plaies et d'aspiration |

| Sacs de lavement/irrigation |

| PVC (plastifié au DEHP ; sans DEHP) |

| Multicouche polyoléfine (coextrusions PP/PE) |

| EVA (éthylène-acétate de vinyle) |

| Copolyester éther (COPE) |

| Élastomères thermoplastiques (TPU/TPE) |

| Jusqu'à 250 ml |

| 250-500 ml |

| 500-1 000 ml |

| Supérieur à 1 000 ml |

| Monochambre |

| Bichambre |

| Triple/multichambre |

| Hôpitaux (tertiaires/communautaires) |

| Centres de chirurgie ambulatoire |

| Banques de sang/centres de transfusion |

| Soins à domicile/soins de longue durée |

| Cliniques et cabinets médicaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Sacs intraveineux (IV) | |

| Sacs de nutrition parentérale (NPT) | ||

| Sacs d'alimentation entérale | ||

| Sacs de collecte et de stockage du sang | ||

| Sacs de drainage urinaire (de jambe, de chevet) | ||

| Sacs de solution de dialyse/dialyse péritonéale | ||

| Doublures de canistres de drainage chirurgical/de plaies et d'aspiration | ||

| Sacs de lavement/irrigation | ||

| Par matériau | PVC (plastifié au DEHP ; sans DEHP) | |

| Multicouche polyoléfine (coextrusions PP/PE) | ||

| EVA (éthylène-acétate de vinyle) | ||

| Copolyester éther (COPE) | ||

| Élastomères thermoplastiques (TPU/TPE) | ||

| Par capacité | Jusqu'à 250 ml | |

| 250-500 ml | ||

| 500-1 000 ml | ||

| Supérieur à 1 000 ml | ||

| Par type de chambre | Monochambre | |

| Bichambre | ||

| Triple/multichambre | ||

| Par utilisateur final | Hôpitaux (tertiaires/communautaires) | |

| Centres de chirurgie ambulatoire | ||

| Banques de sang/centres de transfusion | ||

| Soins à domicile/soins de longue durée | ||

| Cliniques et cabinets médicaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives du marché des sacs de fluides médicaux jusqu'en 2031 ?

La taille du marché des sacs de fluides médicaux devrait atteindre 5,85 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,99 % à partir de 2026, les transitions de matériaux, la conformité à la stérilisation et l'expansion des soins à domicile façonnant la demande.

Quelles catégories de produits mènent la croissance sur le marché des sacs de fluides médicaux ?

Les sacs intraveineux détenaient 42,90 % de part en 2025, tandis que les sacs de nutrition parentérale affichent une croissance plus rapide à mesure que les formats multichambre réduisent les étapes de préparation et soutiennent les objectifs de sécurité clinique.

Comment les tendances des matériaux influencent-elles les achats sur le marché des sacs de fluides médicaux ?

Les conversions vers des formats non-PVC et sans DEHP augmentent dans les régions dotées de politiques strictes en matière de sécurité chimique, et les films multicouches polyoléfine gagnent en adoption là où les faibles extractibles et les performances de barrière sont prioritaires.

Quels segments de capacité se développent le plus rapidement sur le marché des sacs de fluides médicaux ?

Les sacs de plus de 1 000 ml devraient croître à un TCAC de 7,65 % en raison des cas d'utilisation dans les soins à domicile et les soins de longue durée qui bénéficient d'échanges de plus longue durée et de moins de changements.

Quels facteurs réglementaires affectent le plus les fournisseurs sur le marché des sacs de fluides médicaux ?

Les contrôles des émissions pour la stérilisation à l'OE aux États-Unis et les restrictions sur les matériaux, notamment les limites du DEHP en Californie et en Europe, entraînent des investissements en capital, des travaux de validation et des mises à jour du portefeuille de produits.

Quels segments d'utilisateurs finaux façonnent les priorités de conception sur le marché des sacs de fluides médicaux ?

Les hôpitaux restent les plus grands acheteurs, tandis que les soins à domicile affichent la croissance la plus rapide et poussent la conception vers des ports ergonomiques, des étiquettes intuitives et des caractéristiques inviolables qui soutiennent les soignants non cliniques.

Dernière mise à jour de la page le: