Taille et parts du marché des sacs pour matières biologiques dangereuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

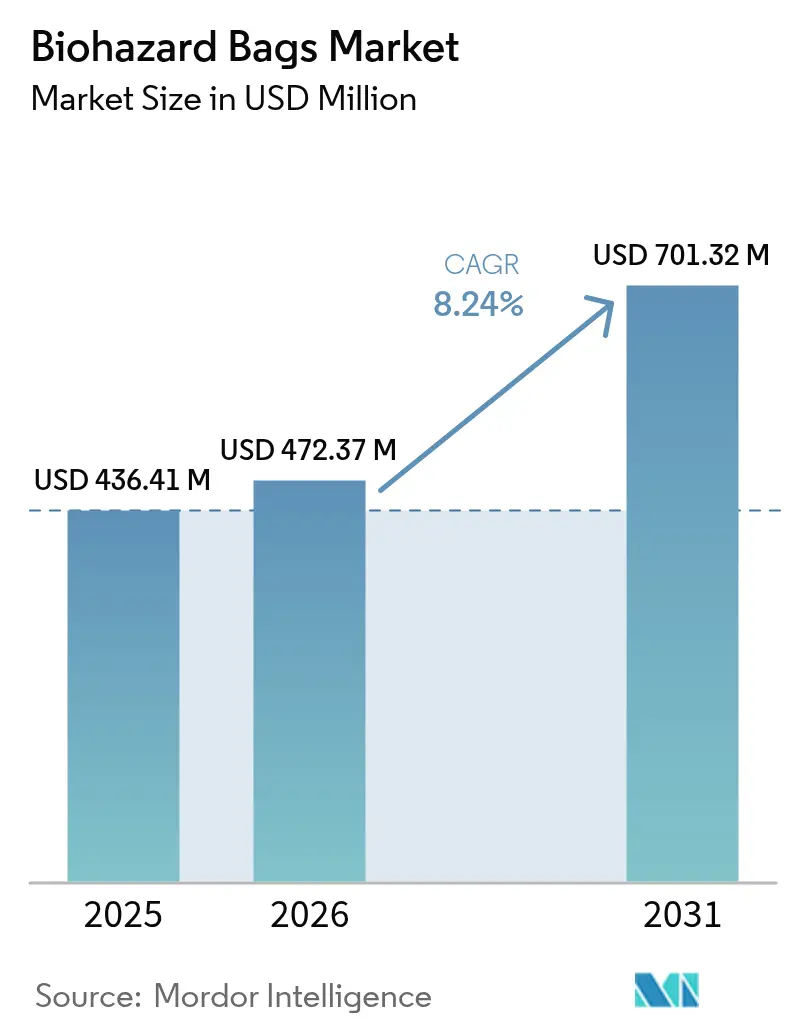

| Taille du Marché (2026) | 472.37 Millions de dollars américains |

| Taille du Marché (2031) | 701.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

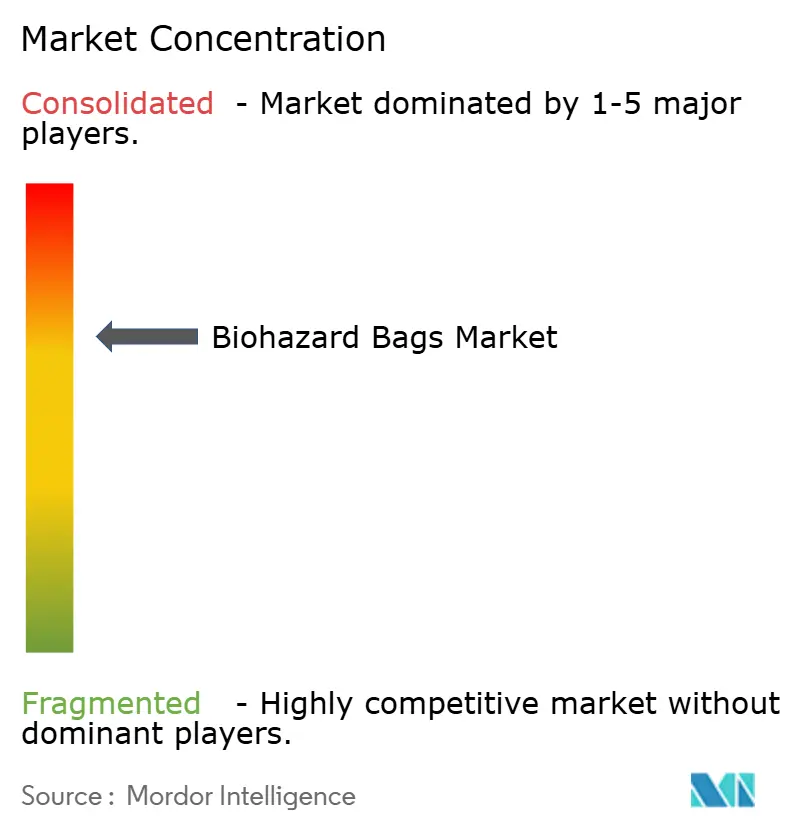

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs pour matières biologiques dangereuses par Mordor Intelligence

La taille du marché des sacs pour matières biologiques dangereuses était évaluée à 436,41 millions USD en 2025 et devrait croître de 472,37 millions USD en 2026 pour atteindre 701,32 millions USD d'ici 2031, à un TCAC de 8,24 % au cours de la période de prévision (2026-2031). Cette expansion reflète l'accent accru du secteur de la santé sur les protocoles de contrôle des infections, la hausse post-pandémique des consommables à usage unique et le resserrement progressif des réglementations relatives aux déchets dangereux. La demande est également soutenue par le volume de déchets biomédicaux, dont 15 % sont classés comme dangereux, et par la diffusion de règles de conformité normalisées telles que la règle sur l'amélioration de la gestion des générateurs de déchets dangereux adoptée par 40 États. Les hôpitaux, les laboratoires de diagnostic et les usines pharmaceutiques continuent d'accroître leurs capacités, et chaque nouveau établissement intègre des exigences de séparation des déchets dès la phase de conception. Ces facteurs combinés renforcent les achats soutenus de produits de confinement codés par couleur et résistants aux perforations sur le marché des sacs pour matières biologiques dangereuses[1]Centres pour le contrôle et la prévention des maladies, « Prévention et contrôle des infections dans les soins de santé », cdc.gov.

Points clés du rapport

- Par matériau de produit, le polyéthylène basse densité a dominé avec une part de revenus de 42,11 % en 2025 ; le polypropylène devrait progresser à un TCAC de 10,01 % jusqu'en 2031.

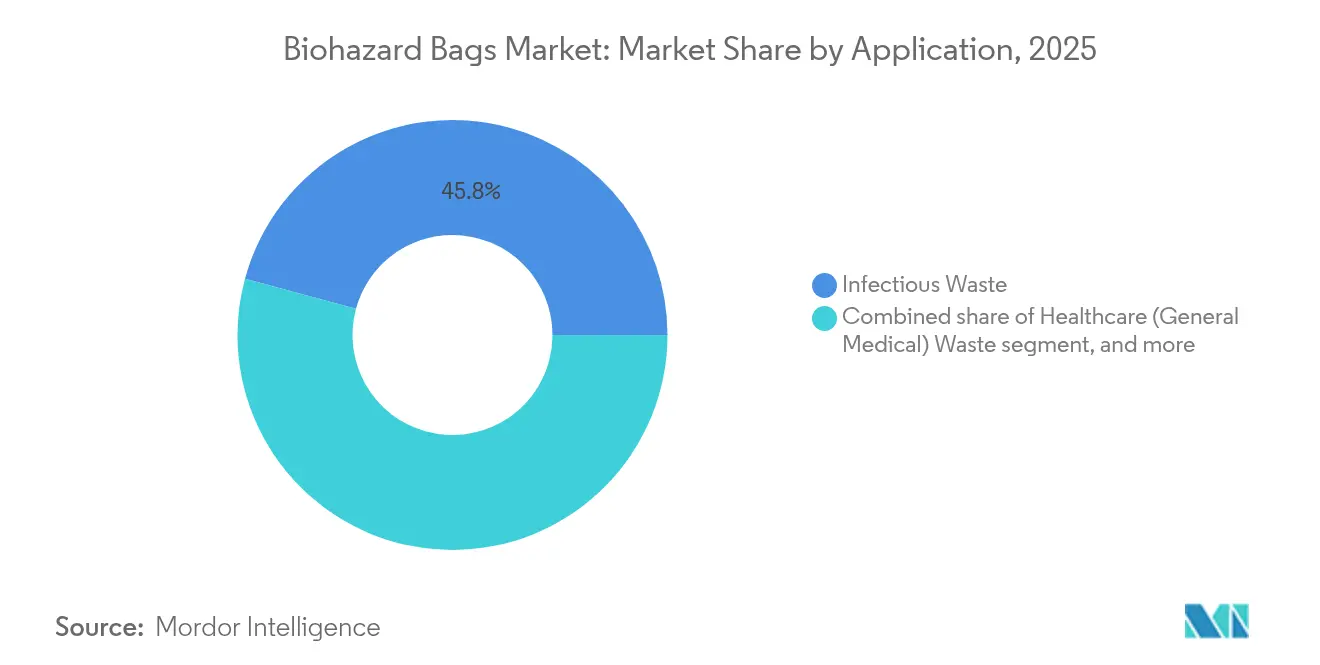

- Par application, les déchets infectieux ont représenté 45,78 % de la taille du marché des sacs pour matières biologiques dangereuses en 2025, tandis que les déchets de soins de santé médicaux généraux enregistrent le TCAC prévu le plus élevé à 9,74 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 55,02 % de la part du marché des sacs pour matières biologiques dangereuses en 2025, tandis que les laboratoires de diagnostic devraient afficher un TCAC de 10,92 % au cours de la période de prévision.

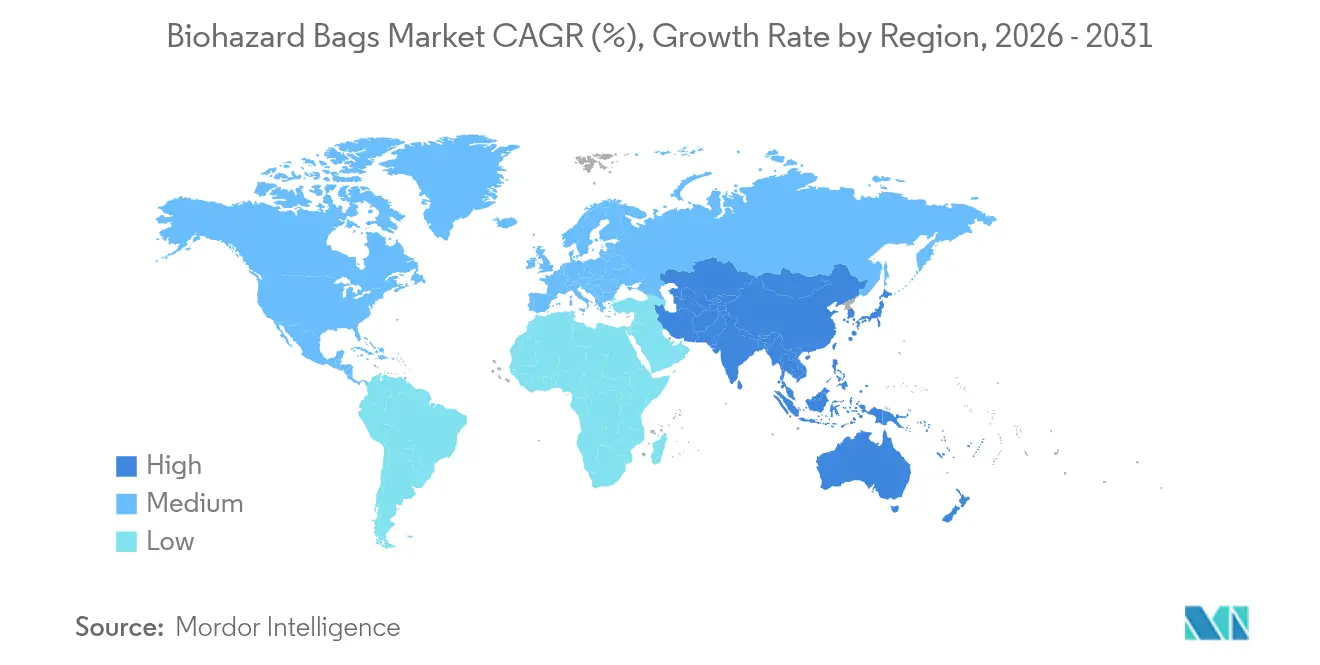

- Par géographie, l'Amérique du Nord représentait 38,12 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer la croissance la plus rapide, à un TCAC de 9,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sacs pour matières biologiques dangereuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Génération accélérée de déchets biomédicaux | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 – 4 ans) |

| Expansion de l'infrastructure mondiale de santé | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Conformité réglementaire plus stricte pour la séparation des déchets dangereux | +1.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de consommables médicaux à usage unique | +1.4% | Mondial, porté par les marchés développés | Moyen terme (2 – 4 ans) |

| Croissance de la fabrication pharmaceutique et de produits biologiques | +1.2% | Amérique du Nord, Europe et pôles émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilisation accrue du public à la santé en matière de contrôle des infections | +1.0% | Mondial post-pandémique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Génération accélérée de déchets biomédicaux

Les établissements de santé classent désormais 15 % de leurs déchets comme dangereux, une proportion qui est restée élevée après 2020. Les unités de soins intensifs et les services d'urgence génèrent des volumes plus importants de consommables contaminés qu'auparavant, et les directives de l'Organisation mondiale de la santé sur la séparation à la source de génération sont devenues une référence courante. Les hôpitaux répondent en achetant des systèmes de sacs à codes couleur conformes aux exigences fédérales, étatiques et internationales en matière de traçabilité, de résistance aux perforations et de protection contre les fuites. Les modules obligatoires de formation du personnel sur les procédures de manipulation augmentent encore la fréquence des réapprovisionnements, faisant de ce facteur l'un des contributeurs de croissance les plus durables pour le marché des sacs pour matières biologiques dangereuses.

Expansion de l'infrastructure mondiale de santé

Les gouvernements d'Asie-Pacifique commissionnent des hôpitaux, des cliniques ambulatoires et des centres de diagnostic à un rythme inégalé ailleurs. Ces projets intègrent des salles de gestion des déchets médicaux, des scelleurs automatiques de sacs et des points d'inspection dans les plans des établissements. Les nouvelles usines de produits biologiques et de vaccins utilisent des spécifications de confinement basées sur les réglementations des États-Unis et de l'Union européenne, ce qui accélère la demande de sacs en polypropylène à jauge épaisse et en polyéthylène haute densité. Les constructeurs et exploitants stipulent également des éco-labels dans le cadre de leurs objectifs d'approvisionnement durable fixés par les autorités régionales. Le cycle d'investissement à long terme alimente donc une croissance continue des volumes sur le marché des sacs pour matières biologiques dangereuses.

Conformité réglementaire plus stricte pour la séparation des déchets dangereux

Quarante États appliquent désormais la règle sur l'amélioration de la gestion des générateurs de déchets dangereux, et le système e-Manifest de l'Agence de protection de l'environnement oblige les prestataires de soins de santé à documenter les déchets depuis leur point d'origine jusqu'à leur élimination. Les normes de gestion des déchets pharmaceutiques dangereux interdisent l'élimination par égout et orientent les générateurs vers un confinement conforme et l'incinération. Les récentes propositions des États sur la gestion des objets tranchants apportent des précisions supplémentaires, incitant les hôpitaux à adopter des formats de sacs renforcés certifiés à la fois pour la résistance à la déchirure et le suivi par code-barres. Les fournisseurs capables de répondre à ces exigences de niche gagnent un avantage sur le marché des sacs pour matières biologiques dangereuses.

Adoption croissante de consommables médicaux à usage unique

La FDA a réaffirmé ses directives sur la sécurité des dispositifs à usage unique en 2024, déconseillant le retraitement des articles entrant en contact avec les tissus stériles. Les cliniques dentaires et les centres ambulatoires doivent désormais éliminer les gants, blouses et tubulures immédiatement après le contact avec le patient, chaque article étant classé comme déchet médical réglementé. L'élimination appropriée repose sur des sacs répondant aux seuils de résistance aux perforations et aux chocs de l'ASTM. Les établissements intègrent les politiques d'élimination dans les listes de contrôle quotidiennes, ce qui se traduit directement par une consommation accrue de sacs par procédure.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité de systèmes de confinement des déchets réutilisables | -0.8% | Mondial, plus marqué sur les marchés axés sur la durabilité | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières en polyéthylène | -0.6% | Mondial, avec des variations régionales dans la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Interdictions émergentes des plastiques à usage unique | -0.7% | Europe, Amérique du Nord et certaines juridictions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences élevées en capital pour la conformité au traitement des déchets | -0.5% | Mondial, plus prononcé sur les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de systèmes de confinement des déchets réutilisables

Les grands hôpitaux adoptant des objectifs d'économie circulaire testent des systèmes de chariots sans sacs intégrant des revêtements en plastique rigide et des couvercles scellés. Des entreprises telles que Daniels Health commercialisent des unités de collecte d'objets tranchants de style cassette pouvant être vidées, stérilisées et redéployées. Les comités de développement durable notent des émissions plus faibles sur l'ensemble du cycle de vie et un risque réduit de blessures pour les travailleurs par rapport aux techniques de double ensachage. L'investissement initial en capital et la nécessité d'une formation complète du personnel limitent l'adoption aux grands réseaux hospitaliers, mais cette option introduit une sensibilité aux prix sur le marché des sacs pour matières biologiques dangereuses, notamment pour les sacs rouges à faible valeur ajoutée.

Volatilité des prix des matières premières en polyéthylène

Les hausses des coûts des matières premières telles que le naphta et l'éthane provoquent des fluctuations des prix des résines, comprimant les marges des transformateurs et incitant les acheteurs du secteur de la santé à renégocier leurs contrats. Les fabricants se couvrent grâce à des stocks de plusieurs mois, mais les petits transformateurs restent exposés aux fluctuations des prix au comptant. Certains hôpitaux testent des matériaux alternatifs ou demandent des révisions de prix en cours de contrat. Par ailleurs, les services de gestion de la chaîne d'approvisionnement diversifient leurs fournisseurs pour réduire le risque de perturbation. Une volatilité prolongée retarde donc les décisions d'achat en volume et introduit un effet modérément freinant sur la croissance du marché des sacs pour matières biologiques dangereuses[2]Agence de protection de l'environnement, « Règle sur l'amélioration de la gestion des générateurs de déchets dangereux », epa.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de produit : le polypropylène gagne du terrain malgré la domination du PEBD

Le polyéthylène basse densité représentait 42,11 % de la part du marché des sacs pour matières biologiques dangereuses en 2025, reflétant ses attributs éprouvés de flexibilité et de résistance aux perforations qui satisfont aux exigences générales de manipulation des déchets infectieux. Le matériau domine les environnements hospitaliers à haut débit où le coût, la disponibilité et la compatibilité avec le scellage automatisé comptent le plus. Cependant, le polypropylène continue de devancer toutes les autres résines, et la taille du marché des sacs pour matières biologiques dangereuses pour le segment du polypropylène devrait s'étendre à un TCAC de 10,01 % entre 2026 et 2031 grâce à son seuil de résistance chimique plus élevé, sa compatibilité avec les déchets chimiothérapeutiques et pharmaceutiques et sa capacité à résister aux cycles d'autoclavage à haute température.

Le paysage des préférences évolue. Les centres spécialisés en oncologie et les usines de produits biologiques spécifient souvent du polyéthylène haute densité ou des structures coextrudées multicouches pour garantir une résistance supplémentaire aux fuites. Un groupe de niche d'établissements expérimente également des biopolymères dérivés de l'acide polylactique ou du polyhydroxyalcanoate, dans le but de réduire les empreintes carbone, mais l'adoption reste embryonnaire car les autorités réglementaires de santé exigent une validation exhaustive avant d'approuver les matériaux de sacs pour déchets dangereux. Les fabricants s'efforcent donc d'équilibrer les arguments environnementaux avec les tests obligatoires de perforation, de déchirure et de transmissibilité selon les normes ASTM et ISO, garantissant que l'innovation se poursuit sans compromettre les attentes fondamentales en matière de performances du marché des sacs pour matières biologiques dangereuses.

Par application : les déchets de soins de santé médicaux généraux accélèrent la croissance

Les déchets infectieux représentaient 45,78 % de la taille du marché des sacs pour matières biologiques dangereuses en 2025, portés par l'utilisation soutenue de champs, blouses et gants jetables dans les blocs opératoires et les unités de soins intensifs. Ces procédures génèrent des volumes quotidiens constants qui doivent être évacués rapidement, faisant des sacs rouges pour déchets infectieux le pilier des opérations hospitalières. Parallèlement, la catégorie des déchets de soins de santé médicaux généraux devrait afficher la croissance la plus rapide, avec un TCAC de 9,74 % jusqu'en 2031, à mesure que les cliniques ambulatoires et les sites de diagnostic au point de soins se multiplient. Ces établissements produisent un large mélange d'articles partiellement contaminés qui nécessitent tout de même un confinement mais ne satisfont pas toujours au seuil infectieux, élargissant ainsi la demande de sacs à jauge intermédiaire.

Les déchets chimiques et pharmaceutiques resteront un sous-segment spécialisé, suscitant une demande de sacs plus épais, jaunes ou noirs, intégrant du polypropylène de fort grammage pour résister aux solvants agressifs. D'autres catégories, telles que les déchets pathologiques, détiennent des parts plus faibles mais nécessitent des configurations à barrière vapeur à prix premium. Les autorités réglementaires continuent d'affiner les spécifications des sacs, notamment pour les consommables contaminés par des médicaments, ce qui oriente des commandes d'achat supplémentaires vers des fournisseurs spécialisés dans les conceptions adaptées aux applications au sein du marché des sacs pour matières biologiques dangereuses.

Par utilisateur final : les laboratoires de diagnostic portent la croissance la plus rapide

Les hôpitaux représentaient plus de la moitié de la taille du marché des sacs pour matières biologiques dangereuses en 2025, avec 55,02 %, une part reflétant leur fort débit de patients, leurs matrices de déchets complexes et leurs installations d'autoclavage sur site. Au sein des hôpitaux, les services péri-opératoires et les laboratoires de cathétérisme consomment la majorité des sacs en raison du renouvellement constant des instruments. Les laboratoires de diagnostic, cependant, devraient afficher la croissance la plus élevée à un TCAC de 10,92 % jusqu'en 2031, à mesure que les volumes de tests moléculaires augmentent et que les formats de tests décentralisés se répandent dans les pharmacies et les cliniques de vente au détail. Chaque boucle de prélèvement, embout de pipette et tube de microcentrifugeuse doit être éliminé dans un conteneur conforme, ce qui entraîne des cycles de réapprovisionnement fréquents.

Les usines de fabrication pharmaceutique ajoutent également une demande supplémentaire à mesure qu'elles augmentent les tailles de lots pour les produits biologiques et les vaccins. Ces sites nécessitent des sacs capables de résister aux étapes de décontamination chimique avant incinération, favorisant les substrats en polypropylène multicouche ou coextrudés. Les institutions de recherche et les établissements vétérinaires complètent le mix des utilisateurs finaux, constituant des bassins de revenus plus petits mais réguliers au sein du marché plus large des sacs pour matières biologiques dangereuses.

Analyse géographique

L'Amérique du Nord a conservé sa position de leader avec une part de revenus de 38,12 % en 2025, ancrée par un réseau réglementaire bien établi comprenant l'Agence de protection de l'environnement, l'Administration de la sécurité et de la santé au travail et la FDA. Les hôpitaux allouent des budgets de conformité dédiés pour garantir la précision du suivi des déchets et achètent des sacs répondant aux normes de résistance aux perforations ASTM D1709. L'adoption par les États de la règle sur l'amélioration de la gestion des générateurs de déchets dangereux harmonise les exigences de documentation, renforçant encore l'utilisation de revêtements normalisés et soutenant la demande aux États-Unis et au Canada. Bien que la croissance soit plus lente que dans les régions en développement, les cycles de remplacement, les subventions aux sacs rouges pour les cliniques rurales et la consolidation parmi les prestataires de services de gestion des déchets préservent la vitalité du marché.

L'Asie-Pacifique représente le récit de croissance le plus dynamique. Le financement gouvernemental de nouveaux lits pour patients hospitalisés, de centres d'oncologie, d'unités de dialyse et d'usines de vaccins s'accompagne de directives obligatoires de séparation des déchets modélisées sur les directives des États-Unis et de l'Union européenne. À mesure que les gouvernements mettent en œuvre ces règles, les équipes d'approvisionnement spécifient une épaisseur minimale de sac, une couleur de sac par classe de déchets et des fonctionnalités de traçabilité. Les fabricants locaux augmentent leur production, mais les importations premium dominent encore les commandes de haute spécification, garantissant que les chaînes d'approvisionnement transfrontalières font partie intégrante du marché des sacs pour matières biologiques dangereuses. Avec des dépenses de santé en hausse parallèlement à la croissance de la population urbaine, le TCAC de 9,34 % de l'Asie-Pacifique devrait rester intact cette décennie.

L'Europe maintient une position de marché significative grâce aux incitations politiques du Pacte vert et aux objectifs stricts d'économie circulaire. Les hôpitaux expérimentent des systèmes de déchets à faible empreinte carbone ou réutilisables, mais les priorités de prévention des infections maintiennent fermement en place les revêtements à usage unique pour les flux de déchets à haut risque. Les autorités réglementaires telles que l'Agence européenne des produits chimiques mettent fréquemment à jour les directives sur les plastiques halogénés, ce qui incite les fabricants à ajuster leurs formulations. Le Moyen-Orient et l'Afrique affichent une croissance modérée mais en accélération, les États du Golfe commandant des hôpitaux universitaires dotés de salles de déchets de style occidental, tandis que l'Amérique du Sud enregistre une amélioration régulière à mesure que les hôpitaux du secteur public se mettent à niveau pour se conformer aux lois révisées sur la gestion des déchets.

Paysage concurrentiel

Le marché des sacs pour matières biologiques dangereuses est modérément consolidé. L'acquisition de Stericycle par Waste Management pour 7,2 milliards USD en juin 2024 a créé la plus grande entreprise intégrée de gestion des déchets médicaux en Amérique du Nord et a généré 125 millions USD de synergies annuelles, renforçant les opportunités de vente croisée pour les gammes de sacs exclusifs positionnés aux côtés des services de collecte. La fusion accélère l'intégration verticale, permettant des contrats groupés couvrant la fourniture de revêtements, la collecte, le traitement et le reporting de conformité dans le cadre d'un seul accord de service.

Les spécialistes traditionnels de sacs se différencient en affinant des produits de niche. STERIS a lancé les sacs de stérilisation Verafit avec des fenêtres de visualisation qui confirment la sécheresse après exposition à la vapeur, ciblant spécifiquement les exigences de l'annexe 1 des BPF UE pour les zones de remplissage-finition en fabrication stérile[3]STERIS, « Sacs et housses de stérilisation Verafit », steris.com. Les petits transformateurs se différencient par l'impression couleur en petites séries, les additifs biodégradables et un service client solide pour les cliniques rurales ou spécialisées. Parallèlement, les ambitions en matière de durabilité poussent les fabricants à rechercher des résines d'origine végétale ou à collaborer avec des recycleurs chimiques visant à boucler le cycle du polyéthylène.

L'adoption technologique est un autre facteur de différenciation. Les distributeurs automatiques de sacs équipés d'étiquettes RFID permettent aux équipes de services environnementaux de suivre la consommation quotidienne de revêtements par département. Les données générées aident les hôpitaux à affiner leurs prévisions d'approvisionnement et à minimiser les ruptures de stock. Les acteurs capables d'intégrer des options de suivi numérique, de proposer des formules de film conformes et de documenter une chaîne de traçabilité complète continuent de décrocher des contrats à marges plus élevées. La consolidation devrait se poursuivre à mesure que les prestataires de services et les producteurs de sacs recherchent des avantages d'échelle, notamment sur les marchés internationaux où les réseaux de santé multi-établissements exigent un approvisionnement harmonisé.

Leaders du secteur des sacs pour matières biologiques dangereuses

Thermo Fisher Scientific, Inc.

Inteplast Group (Minigrip)

Transcendia Inc.

SP Bel-Art

Merck KGaA (MilliporeSigma)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Waste Management a finalisé l'acquisition de Stericycle pour 7,2 milliards USD, créant la plus grande entreprise intégrée de gestion des déchets médicaux en Amérique du Nord avec plus de 125 millions USD de synergies annuelles.

- Mars 2024 : STERIS a lancé les sacs et housses de stérilisation Verafit dotés de fenêtres de visualisation à brevet en attente soutenant la conformité à l'annexe 1 des BPF UE.

- Février 2024 : L'Agence de protection de l'environnement a finalisé les mises à jour de la règle sur l'amélioration de la gestion des générateurs de déchets dangereux, renforçant les exigences de séparation et de confinement dans les établissements de santé.

- Janvier 2024 : DuPont a annoncé un partenariat stratégique avec B. Braun Medical qui a réduit la surface d'emballage de 33 % et augmenté le débit de production de 30 %.

- Décembre 2024 : La FDA a publié des directives actualisées sur le retraitement des dispositifs médicaux à usage unique, renforçant l'obligation d'élimination des dispositifs contaminés dans des conteneurs réglementés de déchets médicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des sacs de protection contre les risques biologiques comme le revenu annuel généré par les sacs en polymère scellés et résistants aux perforations, principalement en PEBD, PEHD et polypropylène, spécifiquement étiquetés pour la collecte, le transport et l'élimination des déchets infectieux ou autres déchets biomédicaux dans les établissements de soins de santé, les laboratoires et les établissements pharmaceutiques du monde entier.

Les conteneurs d'objets tranchants à usage unique, les bidons rigides réutilisables et les solutions plus larges d'emballage des produits chimiques ne font pas partie du champ d'application du présent document.

Aperçu de la segmentation

- Par matériau de produit

- PEBD

- PEHD

- Polypropylène

- Cellophane

- Autres matériaux de produit

- Par application

- Déchets infectieux

- Déchets de soins de santé (médicaux généraux)

- Déchets chimiques et pharmaceutiques

- Autres applications

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Fabrication pharmaceutique et de produits biologiques

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ciblés avec des responsables de la gestion des déchets dans les hôpitaux, des acheteurs dans les laboratoires de diagnostic, des distributeurs de résines polymères et des régulateurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG ont permis de valider les pratiques d'élimination, les normes d'utilisation des capacités et la répercussion récente des prix. Des enquêtes de suivi auprès des responsables des achats ont confirmé les taux d'adoption des variantes écologiques, comblant ainsi les lacunes laissées par les résultats documentaires et guidant les limites de l'hypothèse.

Recherche documentaire

Les analystes de Mordor ont commencé par effectuer des recherches structurées dans des sources d'accès libre telles que l'Organisation mondiale de la santé, la norme américaine OSHA sur les agents pathogènes transmissibles par le sang, les tableaux de bord de la directive-cadre sur les déchets de l'UE, les codes commerciaux Comtrade de l'ONU pour les exportations de sacs en polymère et les statistiques des ministères de la santé sur les déchets biomédicaux en Chine, en Inde et au Brésil. Ces sources ont permis de clarifier les définitions réglementaires, les niveaux de référence de la production de déchets et les calendriers de mise en conformité au niveau régional. Les documents financiers, les dossiers d'investisseurs et les brochures de produits des fabricants de sacs répertoriés ont ensuite permis d'ancrer les prix de vente moyens typiques et les mélanges de matériaux, tandis que les avis de rappel et les dépôts de brevets ont signalé les tendances en matière de conception, telles que les films multicouches résistants à l'autoclave. Pour enrichir la rigueur numérique, notre équipe a puisé dans des référentiels payants, notamment D&B Hoovers pour la répartition des revenus des entreprises, Dow Jones Factiva pour les informations sur les expéditions et les données douanières de Volza pour les volumes de sacs transfrontaliers, afin de trianguler la visibilité de l'offre par zone géographique. Les sources citées ci-dessus illustrent les principaux apports ; de nombreux autres ensembles de données publiques et payantes ont été consultés à des fins de recoupement et d'éclaircissement.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant a été utilisé. La production nationale de déchets de soins de santé (kg par lit d'hospitalisation et par visite ambulatoire) a été associée à des fractions de risque d'infection pour constituer un pool de demande, qui a ensuite été multiplié par des coefficients d'utilisation de sacs vérifiés. Les listes de fournisseurs et les vérifications de canaux sur ASP × volume ont fourni une vérification ascendante de la vraisemblance, et les divergences supérieures à trois pour cent ont déclenché des révisions de paramètres. Les facteurs clés du modèle comprennent les ajouts de lits d'hôpitaux, le nombre d'interventions chirurgicales, les tendances des prix des résines polymères, les échéances réglementaires, l'évolution du poids des poches par utilisation et la pénétration des qualités biodégradables. La régression multivariée, soutenue par un lissage ARIMA pour la saisonnalité, projette chaque facteur jusqu'en 2030, après quoi l'analyse des scénarios tient compte des chocs réglementaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux de contrôle des écarts et des anomalies avant d'être examinés par la direction. Nous comparons les résultats avec des ensembles de données indépendants de suivi des déchets et des indices de prix des matériaux, en recontactant les sources lorsque les écarts dépassent des seuils prédéfinis. Les rapports sont actualisés chaque année, avec des mises à jour à mi-parcours si des événements liés à la politique des matières ou à l'approvisionnement surviennent ; un dernier passage de l'analyste a lieu immédiatement avant la livraison au client.

Pourquoi la ligne de base de Mordor pour les sacs à risques biologiques se distingue-t-elle pour les décideurs ?

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de matériaux, des millésimes de données et des cadences d'actualisation différents, ce qui crée une gamme confuse pour les gestionnaires qui ont besoin d'un chiffre fiable.

Les principaux facteurs d'écart comprennent un champ d'application plus restreint, des hypothèses de taux d'élimination divergentes, des conversions de devises et des mises à jour de données moins fréquentes chez d'autres éditeurs, alors que Mordor Intelligence ancre son année de référence dans l'utilisation de sacs validés et dans des points de contrôle réglementaires actualisés chaque année.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 436,41 millions d'USD (2025) | Renseignements sur le Mordor | - |

| 433,6 millions USD (2025) | Conseil mondial A | Validation primaire limitée et exclusion du sous-segment du polypropylène |

| 439,1 millions USD (2024) | Journal de l'industrie B | Croissance conservatrice des déchets infectieux, cycle de rafraîchissement de deux ans, données relatives au bureau uniquement |

En résumé, la sélection rigoureuse des variables, la revalidation opportune des sources et le registre transparent des hypothèses tenu par Mordor Intelligence permettent aux utilisateurs de disposer d'une base de référence du marché qui est traçable, équilibrée et prête à prendre des décisions en toute confiance au niveau du conseil d'administration.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des sacs pour matières biologiques dangereuses ?

Le marché s'établit à 472,37 millions USD en 2026 et devrait atteindre 701,32 millions USD d'ici 2031.

Quel matériau domine les ventes sur le marché des sacs pour matières biologiques dangereuses ?

Le polyéthylène basse densité domine, représentant 42,11 % des revenus en 2025.

Pourquoi les laboratoires de diagnostic sont-ils le groupe d'utilisateurs finaux à la croissance la plus rapide ?

La hausse des volumes de tests moléculaires et la diffusion des diagnostics décentralisés au point de soins augmentent les consommables contaminés, ce qui porte le TCAC des laboratoires à 10,92 %.

Quelle région affiche la croissance la plus rapide sur le marché ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 9,34 % jusqu'en 2031, en raison d'importants investissements dans l'infrastructure de santé et d'une réglementation plus stricte en matière de gestion des déchets.

Quelles initiatives de durabilité affectent le marché des sacs pour matières biologiques dangereuses ?

Les hôpitaux en Amérique du Nord et en Europe expérimentent des systèmes de conteneurs réutilisables et explorent des résines d'origine végétale, poussant les fournisseurs à investir dans des gammes de produits à faible empreinte carbone ou recyclables.

Dernière mise à jour de la page le: