Taille et part de marché des sacs médicaux spécialisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.86 Milliards de dollars |

| Taille du Marché (2031) | 13.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs médicaux spécialisés par Mordor Intelligence

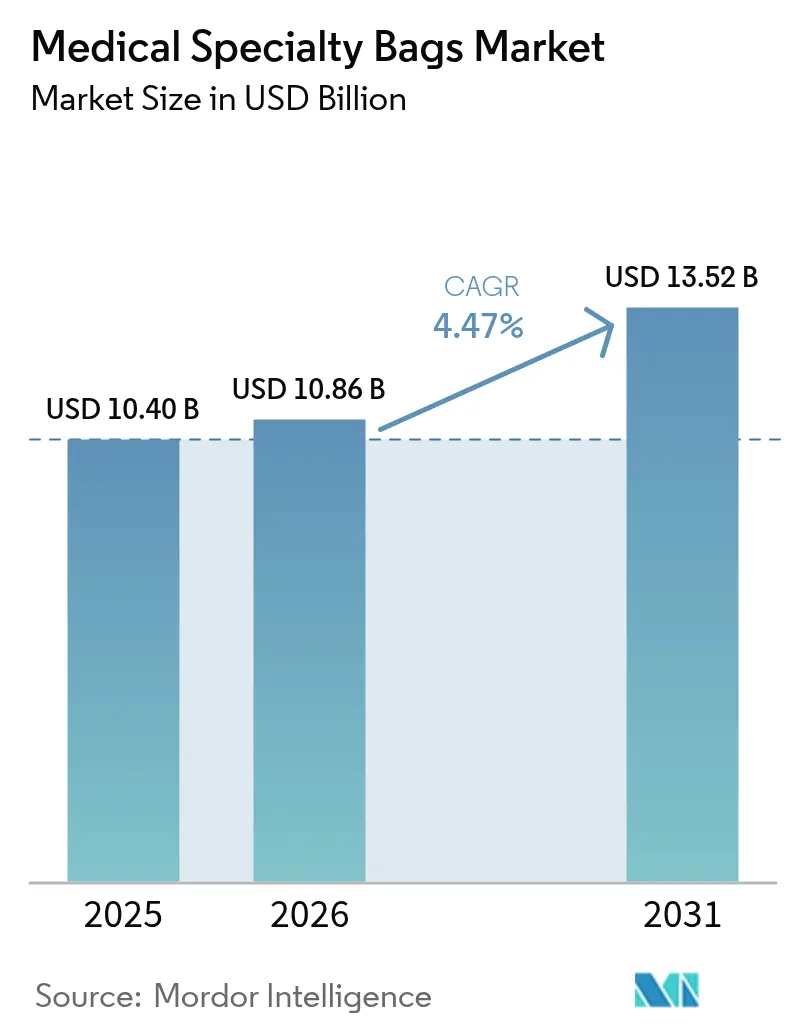

La taille du marché des sacs médicaux spécialisés en 2026 est estimée à 10,86 milliards USD, en croissance par rapport à la valeur de 2025 de 10,40 milliards USD, avec des projections pour 2031 affichant 13,52 milliards USD, progressant à un TCAC de 4,47 % sur la période 2026-2031. Alors que les réseaux hospitaliers décentralisent les soins et que les régulateurs renforcent les règles de durabilité, la demande se réoriente vers des pochettes légères et recyclables ainsi que des kits de traitement à domicile. Les fournisseurs établis de longue date répondent par des investissements en chimie verte, tandis que les nouveaux entrants se concentrent sur des produits à indication unique qui réduisent les taux de complications. La prévalence croissante du cancer colorectal, une couverture d'assurance plus large pour la dialyse à domicile et le développement des centres de chirurgie ambulatoire renforcent collectivement la trajectoire ascendante du marché des sacs médicaux spécialisés. Les vents contraires liés aux fluctuations des prix des résines et aux cycles prolongés d'approbation des polymères tempèrent, sans pour autant dérailler, l'expansion du secteur.

Principaux enseignements du rapport

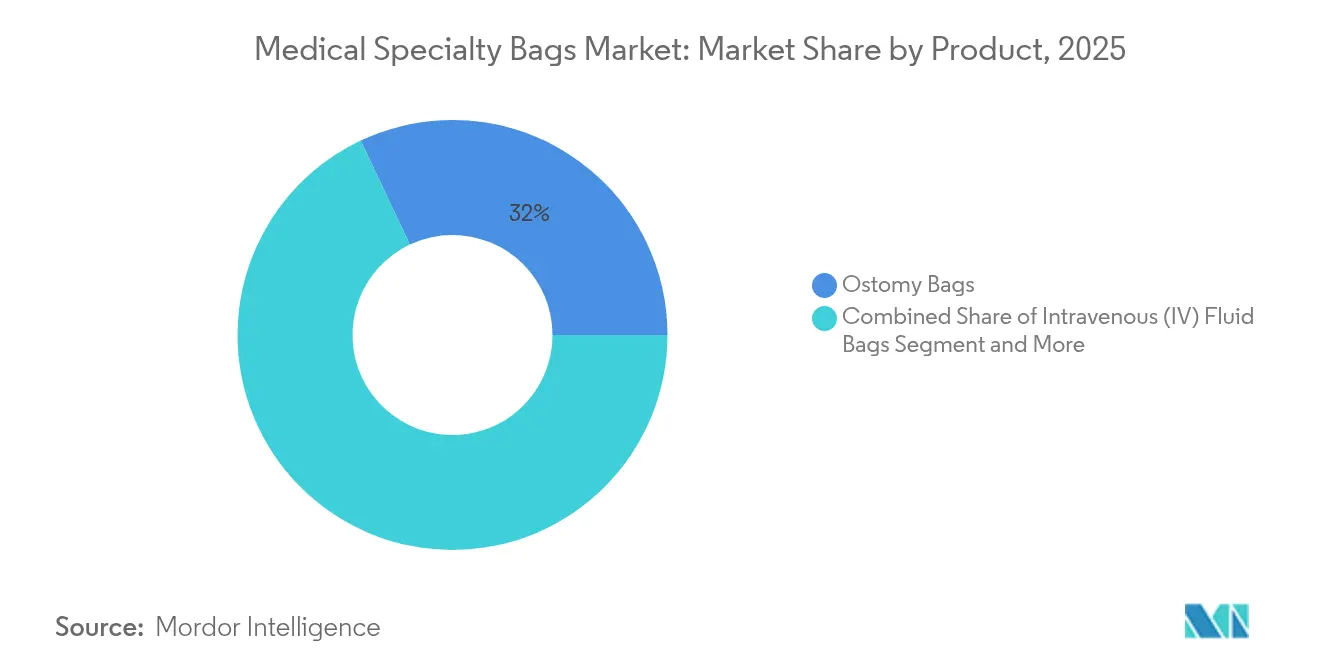

- Par catégorie de produit, les sacs de stomie détenaient 32,02 % de la part de marché des sacs médicaux spécialisés en 2025 ; les sacs de dialyse péritonéale ambulatoire continue (DPAC) progressent à un TCAC de 8,23 % jusqu'en 2031.

- Par matériau, le polychlorure de vinyle (PVC) représentait 56,12 % de la taille du marché des sacs médicaux spécialisés en 2025, tandis que les polymères biosourcés et compostables devraient croître à un TCAC de 11,21 % entre 2026 et 2031.

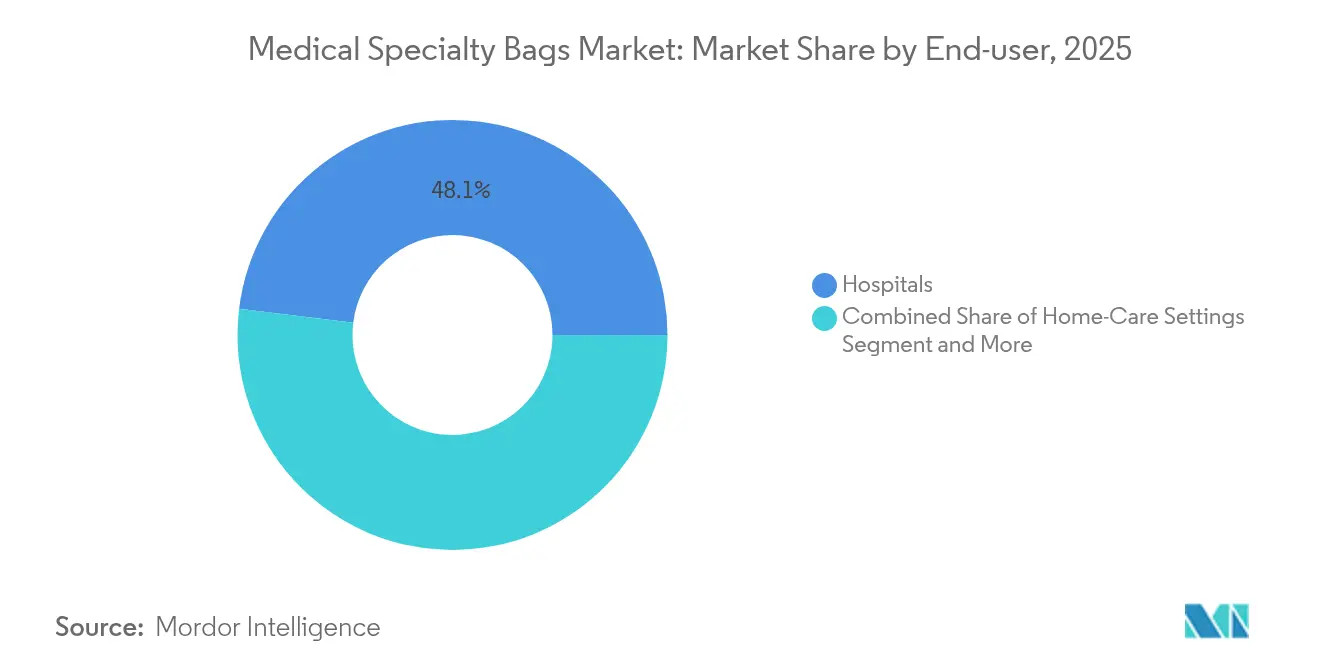

- Par utilisateur final, les hôpitaux représentaient 48,05 % de la taille du marché des sacs médicaux spécialisés en 2025, tandis que le canal des soins à domicile devrait se développer à un TCAC de 10,12 % sur la même période.

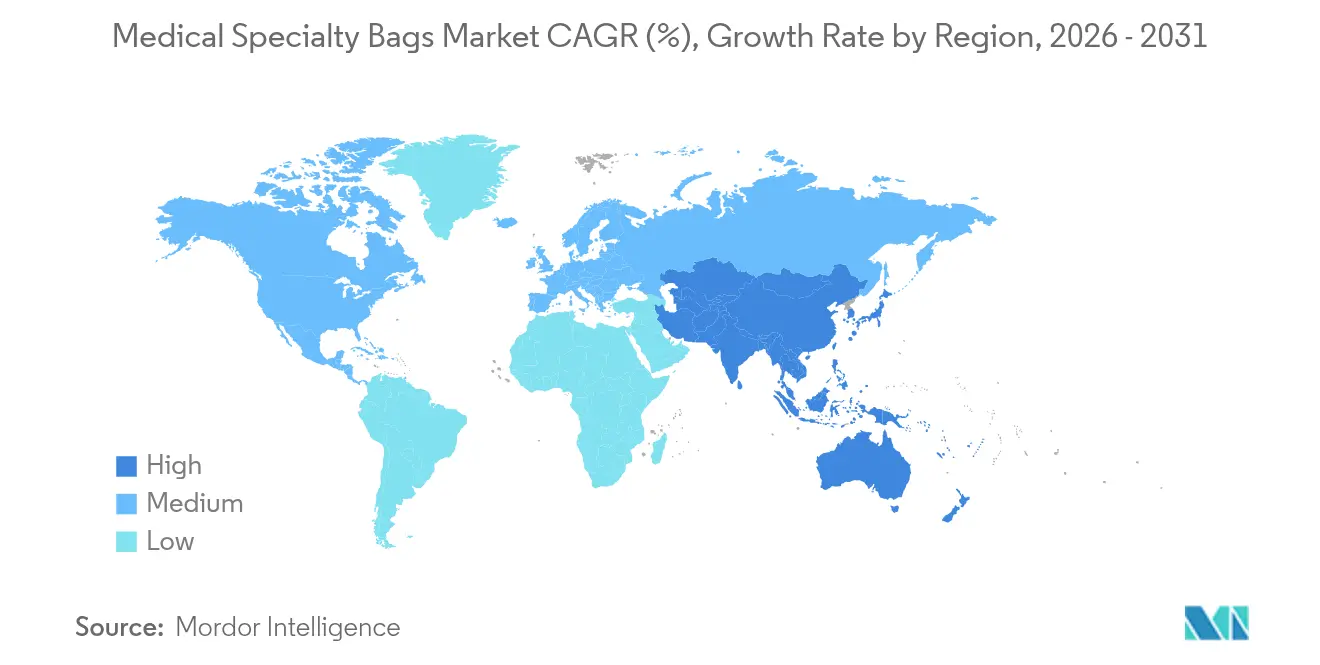

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,82 % de la part de marché des sacs médicaux spécialisés en 2025 ; la région Asie-Pacifique devrait enregistrer un TCAC de 8,16 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sacs médicaux spécialisés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et des chirurgies | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide de la DPAC pour les soins rénaux à domicile | +0.8% | Cœur de la région Asie-Pacifique, extension vers l'Amérique latine | Moyen terme (2-4 ans) |

| Transition vers des polymères sans PVC et recyclables | +0.6% | Europe et Amérique du Nord en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Expansion des centres ambulatoires et de jour | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle qualité des lignes de production assisté par IA | +0.3% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Demande hospitalière de sacs intelligents étiquetés RFID/IoT | +0.2% | Programmes pilotes en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et des procédures chirurgicales

La prévalence du cancer colorectal et des maladies inflammatoires de l'intestin continue d'augmenter, ce qui accroît le nombre de créations de stomies permanentes et temporaires dans le monde entier. Les hôpitaux standardisent les systèmes de poches pour réduire les risques de réadmission, stimulant les commandes de kits de stomie résistants aux fuites qui améliorent l'intégrité de la peau péristomiale. Les fabricants ajoutent des couches d'hydrocolloïde et de silicone pour prolonger la durée de port et améliorer le confort, favorisant ainsi l'observance des patients. Les programmes de sortie intégrés forment les patients à l'entretien des poches, ancrant davantage la demande récurrente au sein du marché des sacs médicaux spécialisés. Ces développements soutiennent une croissance de base même lorsque les taux de procédures électives fluctuent.

Adoption accélérée de la DPAC pour la thérapie rénale à domicile

Les payeurs publics en Asie-Pacifique et en Amérique latine remboursent de plus en plus la dialyse à domicile pour alléger la pression sur les lits hospitaliers et améliorer la qualité de vie. La plateforme Carry Life UF illustre comment un titrage précis du glucose peut augmenter l'ultrafiltration et l'élimination du sodium, aidant les patients à rester dans les plages cibles de liquides. Les applications de formation et la télésurveillance maintiennent les taux de complications à un niveau bas, incitant les cliniciens à recommander la dialyse péritonéale ambulatoire continue plus tôt dans le parcours thérapeutique. Les producteurs de solutions DPAC et de sacs de drainage bénéficient des politiques de regroupement en kits, qui garantissent des contrats d'approvisionnement pluriannuels. Par conséquent, la DPAC continue d'être la gamme de produits à la croissance la plus rapide au sein du marché des sacs médicaux spécialisés.

Transition vers des polymères sans PVC et recyclables

Les systèmes de santé en Europe et en Amérique du Nord imposent des portefeuilles de produits plus écologiques, stimulant les essais de polyhydroxyalcanoates, d'acide polylactique et de polysuccinate de butylène. Les objectifs d'émissions fondés sur la science de ConvaTec illustrent la manière dont les analyses de cycle de vie façonnent désormais les décisions d'approvisionnement. Les premiers modèles montrent que les poches de stomie biodégradables peuvent maintenir l'intégrité des barrières anti-odeurs tout en réduisant les charges d'incinération. Pour atténuer les risques de stérilité, les entreprises investissent dans des additifs compatibles gamma à basse température. Les organismes de réglementation soutiennent les progrès en reconnaissant les référentiels ASTM pour les résines lactides de qualité implantaire. À mesure que davantage d'hôpitaux émettent des appels d'offres « sans PVC », les programmes de transition des polymères passent du stade pilote à la mise à l'échelle.

Croissance des modèles de soins ambulatoires et des solutions de sacs numérisées

Medicare a dépensé 6,1 milliards USD pour les services des centres de chirurgie ambulatoire (ASC) pour 3,3 millions de bénéficiaires du régime de paiement à l'acte en 2024, mettant en évidence un changement structurel hors des blocs opératoires hospitaliers[1]Commission consultative sur les paiements Medicare, "Rapport au Congrès : politique de paiement Medicare," medpac.gov. Les centres de chirurgie ambulatoire privilégient les sacs IV et d'irrigation préremplis et codés à barres qui rationalisent la rotation des salles et réduisent les erreurs de préparation des médicaments. Les avancées parallèles en inspection visuelle assistée par IA et en suivi des approvisionnements par étiquettes RFID réduisent les déchets lors des listes à volume élevé d'orthopédie et de gastroentérologie. Les fabricants d'appareils intègrent des puces de communication en champ proche dans les ensembles de drainage afin que le personnel puisse vérifier la date de péremption et les données de lot par un scan de tablette. Ces formats connectés différencient les marques dans un marché des sacs médicaux spécialisés modérément fragmenté, tout en soutenant l'analyse d'inventaire en temps réel.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes de remboursement dans les économies émergentes | -0.4% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Longs cycles d'approbation réglementaire pour les nouveaux polymères | -0.3% | Mondial, plus prononcé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Prix volatils des résines de qualité médicale | -0.2% | Chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Examen ESG croissant sur les dispositifs à usage unique | -0.3% | Europe et Amérique du Nord, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes de remboursement dans les économies émergentes

Bien que les volumes de procédures augmentent, de nombreux assureurs publics dans les régions à revenus plus faibles ne remboursent pas intégralement les kits de stomie avancés ou de DPAC, forçant les patients à prendre en charge une part significative des coûts. Les charges financières à la charge des patients réduisent l'adoption de matériaux premium respectueux de la peau, ce qui freine le potentiel de revenus des fournisseurs mondiaux. La modernisation des assurances est en cours, mais les pressions inflationnistes sur les budgets de santé prolongent les négociations sur les subventions. Les distributeurs locaux privilégient souvent les options PVC à faible coût, retardant l'adoption de polymères plus écologiques. À terme, les modèles de tarification à plusieurs niveaux et les pools d'assurance privée élargis pourraient combler l'écart, mais la pression à court terme sur le marché des sacs médicaux spécialisés persiste.

Longs délais réglementaires pour les nouveaux polymères

Les amendements du système qualité de la FDA, en vigueur à compter de février 2026, s'alignent sur la norme ISO 13485, mais nécessitent des mises à jour de dossiers, des audits de sites et une requalification des fournisseurs. Les soumissions de biocompatibilité exigent désormais des données granulaires sur les extractibles et les lixiviables, allongeant les cycles de tests en laboratoire. Une rigueur similaire apparaît dans les dossiers techniques du règlement européen sur les dispositifs médicaux (MDR), ajoutant de la charge de travail pour les lancements interrégionaux. Les pics de coûts des résines et les examens ESG renforcés compliquent davantage les dossiers bénéfice-risque, en particulier pour les matériaux entièrement compostables. Collectivement, ces facteurs ralentissent les taux de renouvellement des produits sur le marché des sacs médicaux spécialisés et augmentent les coûts de conformité pour les producteurs de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : dominance des stomies face à la dynamique de la DPAC

Les sacs de stomie sont restés la plus grande gamme de produits avec une part de marché des sacs médicaux spécialisés de 32,02 % en 2025, les chirurgies du cancer colorectal et les résections pour maladies inflammatoires de l'intestin maintenant la création de stomies à un niveau stable. Les hôpitaux privilégient les films barrières multicouches qui prolongent la durée de port, réduisant l'incidence de la dermatite péristomiale et les visites non planifiées en clinique. Les principaux fabricants d'équipements d'origine proposent des variantes fermées et vidangeables dans une large gamme de tailles, ce qui stimule les achats en volume dans le cadre de contrats de groupe. L'innovation continue, notamment les plaques de base convexes imprimées en 3D adaptées à l'anatomie du patient, améliore l'intégrité du joint et renforce la fidélité à la marque sur le marché plus large des sacs médicaux spécialisés.

Le portefeuille de sacs DPAC, en revanche, a affiché la croissance la plus rapide avec un TCAC de 8,23 %, reflétant les incitations des payeurs pour les thérapies rénales à domicile. Les nouvelles solutions à faible teneur en glucose prolongent la durée de vie des membranes et élargissent l'éligibilité au traitement pour les populations diabétiques. Les sacs à deux compartiments prêts à l'emploi minimisent les étapes de connexion, réduisant le risque de péritonite lors des échanges. Les centres de fabrication régionaux en Inde et au Viêt Nam raccourcissent les délais de livraison et protègent la continuité de l'approvisionnement lors des pénuries de résines. À mesure que les programmes de formation des spécialistes cliniques gagnent du terrain, les courbes d'adoption de la DPAC reflètent les tendances des pompes à insuline, signalant une croissance soutenue au-delà des grands centres urbains.

Par matériau : le PVC en tête face à une transition durable

Le PVC a sécurisé 56,12 % de la taille du marché des sacs médicaux spécialisés en 2025 grâce à des lignes de thermosoudage établies et à des coûts de matériaux favorables. Les grades sans phtalates dominent désormais les nouveaux contrats hospitaliers, indiquant que la prudence réglementaire peut coexister avec la polyvalence mécanique du PVC. Néanmoins, les cadres institutionnels d'achats verts poussent les fournisseurs à divulguer les profils des additifs et les voies d'élimination en fin de vie. Les producteurs répondent en lançant des programmes de rachat à incinération contrôlée qui monétisent les flux de déchets post-utilisation, protégeant ainsi leur part à court terme.

Les polymères biosourcés et compostables ont enregistré un TCAC de 11,21 %, bénéficiant des engagements climatiques des hôpitaux et de la demande des chirurgiens pour des poches plus légères. L'acceptation par la FDA de la norme ASTM F2579-18 pour les copolymères de lactide renforce la confiance dans les performances à long terme des matériaux. Les premiers essais de rondelles de stomie en polysuccinate de butylène montrent des propriétés de traction comparables à celles de l'EVA traditionnel, positionnant les grades écologiques pour un déploiement plus large. Les partenaires de la chaîne d'approvisionnement investissent dans des lignes de coextrusion multicouches qui fusionnent des noyaux biodégradables avec des couches extérieures barrières à l'humidité pour préserver l'intégrité des liquides. À mesure que les normes de comptabilité carbone s'imposent dans les appels d'offres, le marché des sacs médicaux spécialisés adopte une voie bi-matériaux équilibrant coût, performance et durabilité.

Par utilisateur final : les hôpitaux comme ancrage, les soins à domicile en accélération

Les hôpitaux représentaient 48,05 % du chiffre d'affaires total en 2025, les services d'achats centralisés ayant privilégié les contrats en volume couvrant les sacs de stomie, de drainage et de solution IV. Les équipes d'ingénierie clinique favorisent les fournisseurs disposant d'une consignation sur site et de taux de rupture de stock quasi nuls, consolidant ainsi des accords à long terme. L'intégration d'étiquettes de médicaments codées à barres dans les sacs IV prémélangés réduit les taux d'événements indésirables liés aux médicaments, renforçant la préférence des hôpitaux pour des offres clés en main sur le marché des sacs médicaux spécialisés.

Le canal des soins à domicile a progressé à un TCAC de 10,12 % à mesure que les modèles de soins chroniques transféraient la dialyse, la nutrition parentérale et le drainage des plaies vers des environnements résidentiels. Les applications de télé-coaching et les poches équipées de capteurs permettent aux patients de suivre leurs rejets et de détecter les signes avant-coureurs précoces, favorisant l'observance. Les payeurs nationaux remboursent des ensembles d'équipements comprenant des kits de démarrage, des livraisons de recharges mensuelles et des conteneurs d'élimination, créant des revenus récurrents prévisibles pour les fabricants. Le contenu de formation traduit dans plusieurs langues locales soutient l'adoption dans les zones rurales, tandis que les chauffe-poches portables améliorent le confort lors des échanges de DPAC en déplacement. Cette convergence de technologie, de remboursement et d'autonomisation des patients soutient une croissance à deux chiffres au sein du marché des sacs médicaux spécialisés.

Analyse géographique

L'Amérique du Nord détenait 35,82 % du chiffre d'affaires mondial en 2025, soutenue par une couverture d'assurance solide et des voies d'autorisation rapides qui accélèrent l'introduction de nouveaux sacs. Le boom des centres de chirurgie ambulatoire dans la région stimule la demande d'ensembles d'anesthésie et de drainage compacts adaptés aux petites salles de procédure, tandis que les perturbations d'usines liées aux ouragans soulignent l'importance de la redondance géographique dans la production de sacs IV. La stratégie nationale du Canada visant à réduire les plastiques à usage unique accélère les programmes pilotes pour les poches de stomie compostables, et le corridor des maquiladoras mexicaines fournit des unités PVC à faible coût aux établissements nationaux et américains, renforçant la résilience transfrontalière de la chaîne d'approvisionnement.

L'Asie-Pacifique a enregistré la croissance la plus rapide avec un TCAC de 8,16 %, portée par le vieillissement des populations et l'élargissement de la couverture santé universelle. Les achats basés sur le volume en Chine exercent une pression à la baisse sur les prix de vente moyens, mais un débit unitaire élevé préserve les marges des fournisseurs. La pénétration de la dialyse à domicile au Japon dépasse 15 %, créant une demande pionnière pour des ensembles de sacs d'échange automatisés équipés de puces RFID. L'Inde subventionne les appareils de soins de stomie pour les groupes à faibles revenus par le biais de régimes d'assurance étatiques, élargissant la base des utilisateurs de stomie. Les parcs de dispositifs médicaux en Asie du Sud-Est attirent les investissements directs étrangers, favorisant la production locale de sacs de perfusion et de drainage et consolidant la région comme pivot manufacturier dans le marché des sacs médicaux spécialisés.

L'Europe reste une contributrice stable, avec des directives environnementales strictes qui poussent à la conversion du PVC plastifié au DEHP vers des films recyclables ou biosourcés. Les hôpitaux en Allemagne et dans les pays nordiques intègrent des indicateurs de cycle de vie dans les appels d'offres, récompensant les fournisseurs qui communiquent des informations validées sur leur empreinte carbone. Le remboursement par la France des solutions de nutrition à domicile stimule les ventes de sacs multicouches EVA/PP compatibles avec l'automatisation de la préparation. Le Royaume-Uni finance des études pilotes sur les poches de stomie intelligentes qui transmettent les données de remplissage aux infirmières communautaires, réduisant les visites non planifiées en clinique. Dans l'ensemble, le mix politique du continent alliant incitations à la durabilité et remboursements axés sur la qualité de vie maintient une expansion à moyenne un chiffre sur le marché des sacs médicaux spécialisés.

Paysage concurrentiel

Le marché des sacs médicaux spécialisés présente une fragmentation modérée dans laquelle les cinq premiers fournisseurs représentent collectivement une part de chiffre d'affaires significative. Baxter International s'appuie sur une franchise intégrée de thérapie liquidienne, enregistrant 10,64 milliards USD de ventes mondiales en 2024, la croissance en nutrition parentérale et en systèmes de perfusion soutenant la demande de sacs. B. Braun étend sa portée commerciale en proposant des perfusions prémélangées d'héparine sodique qui simplifient les protocoles d'anticoagulation et réduisent la charge de travail de préparation en pharmacie. Fresenius Medical Care capitalise sur son réseau de cliniques de dialyse pour regrouper les fournitures de DPAC dans le cadre d'accords pluriannuels, stabilisant les volumes unitaires malgré les fluctuations régionales de remboursement.

La durabilité devient un facteur de différenciation concurrentielle. ConvaTec a doublé ses dépenses en R&D au premier semestre 2024 pour accélérer les films barrières de stomie à faible émission de carbone et vise publiquement la neutralité carbone d'ici 2045[3]Convatec Group, "Résultats intermédiaires de Convatec pour les six mois clos le 30 juin 2024," convatecgroup.com. L'acquisition pour 4,2 milliards USD par BD d'une gamme de produits de soins intensifs approfondit son portefeuille de thérapie de perfusion, augmentant les synergies de conception entre les gammes IV et de drainage. Des start-ups explorent des élastomères biodégradables pour les poches de stomie pédiatriques, tandis que des entreprises de niche utilisent l'impression 3D pour personnaliser la convexité et améliorer les résultats cutanés post-opératoires. La numérisation reste naissante : seule une poignée de fournisseurs pilote des sacs de drainage intégrant des puces RFID, mais les premiers retours indiquent une réduction de 20 % des stocks, encourageant les grands fabricants d'équipements d'origine à emboîter le pas. Avec la convergence du système qualité de la FDA à l'horizon, les acteurs d'envergure investissent dans des plateformes de conformité à l'échelle de l'entreprise, élevant des barrières à l'entrée en termes de coûts pour les concurrents plus modestes.

Leaders du secteur des sacs médicaux spécialisés

Baxter International Inc.

Fresenius Medical Care AG & Co. KGaA

Coloplast A/S

B. Braun Melsungen AG

ConvaTec Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : B. Braun Medical Inc. a introduit de nouvelles perfusions prémélangées d'héparine sodique, élargissant son portefeuille américain pour inclure des sacs de 25 000 unités aux concentrations de 50 unités/mL et 100 unités/mL.

- Mai 2025 : Endo, Inc. a lancé ADRENALIN (épinéphrine dans du chlorure de sodium à 0,9 %) en sacs prémélangés de 8 mg/250 mL, ciblant les circuits de médecine d'urgence.

Périmètre du rapport mondial sur le marché des sacs médicaux spécialisés

Selon le périmètre du rapport, les sacs médicaux spécialisés sont des sacs de haute qualité spécialement conçus, stérilisés et non toxiques, fabriqués à partir de matériaux avancés pour éviter toute contamination. Ces sacs sont principalement utilisés dans les hôpitaux pour maintenir des conditions stériles lors du stockage du sang et pour fournir des nutriments aux patients pendant les chirurgies et les situations critiques. Le marché est segmenté par type de produit (sacs de liquide intraveineux, sacs de stomie, sacs d'emballage stérile, sacs de dialyse péritonéale ambulatoire continue (DPAC), sacs d'anesthésie et de réanimation, et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Sacs de liquide intraveineux (IV) |

| Sacs de stomie |

| Sacs de collecte et de drainage stériles |

| Sacs de dialyse péritonéale ambulatoire continue (DPAC) |

| Sacs d'anesthésie et de réanimation |

| Sacs de transfert de sang et de composants sanguins |

| Autres |

| PVC |

| PE et PP |

| EVA et autres copolymères |

| Silicone et TPU |

| Polymères biosourcés / compostables |

| Hôpitaux |

| Centres ambulatoires et de jour |

| Environnements de soins à domicile |

| Établissements de soins de longue durée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Sacs de liquide intraveineux (IV) | |

| Sacs de stomie | ||

| Sacs de collecte et de drainage stériles | ||

| Sacs de dialyse péritonéale ambulatoire continue (DPAC) | ||

| Sacs d'anesthésie et de réanimation | ||

| Sacs de transfert de sang et de composants sanguins | ||

| Autres | ||

| Par matériau | PVC | |

| PE et PP | ||

| EVA et autres copolymères | ||

| Silicone et TPU | ||

| Polymères biosourcés / compostables | ||

| Par utilisateur final | Hôpitaux | |

| Centres ambulatoires et de jour | ||

| Environnements de soins à domicile | ||

| Établissements de soins de longue durée | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des sacs médicaux spécialisés en 2026 ?

La taille du marché des sacs médicaux spécialisés a atteint 10,86 milliards USD en 2026 et devrait continuer à croître.

Quelle catégorie de produits génère le plus de ventes ?

Les sacs de stomie ont généré le chiffre d'affaires le plus élevé, représentant une part de 32,02 % en 2025.

Quelle est la catégorie de produits à la croissance la plus rapide ?

Les sacs DPAC se développent à un TCAC de 8,23 % à mesure que les payeurs encouragent la thérapie rénale à domicile.

Quelle région affiche la croissance la plus forte ?

L'Asie-Pacifique enregistre la hausse la plus rapide, projetée à un TCAC de 8,16 % jusqu'en 2031, soutenue par un accès aux soins de santé plus large.

Comment la durabilité influence-t-elle les décisions d'achat ?

Les hôpitaux exigent de plus en plus des poches sans PVC ou recyclables, stimulant une croissance à deux chiffres des volumes de polymères biosourcés.

Qui sont les principaux leaders du marché ?

Baxter International, B. Braun, Fresenius Medical Care, BD et ConvaTec constituent collectivement le cœur du paysage concurrentiel.

Dernière mise à jour de la page le: