Taille et part du marché des sacs de récupération de spécimens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

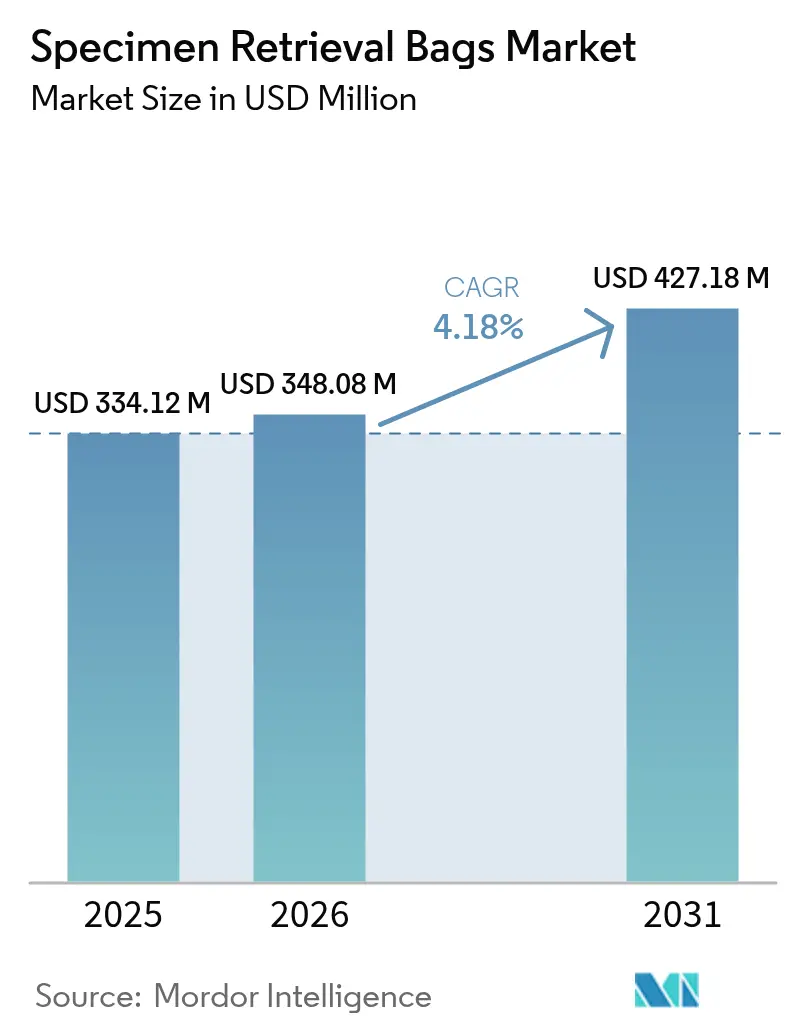

| Taille du Marché (2026) | 348.08 Millions de dollars américains |

| Taille du Marché (2031) | 427.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

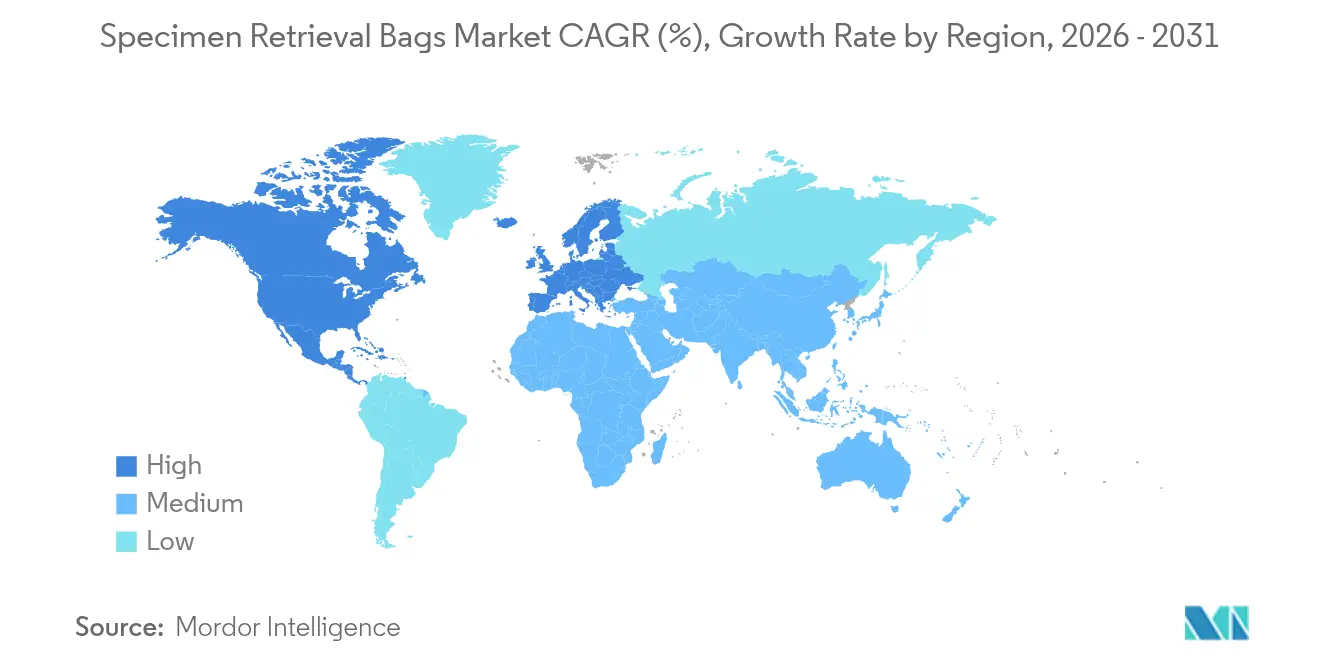

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

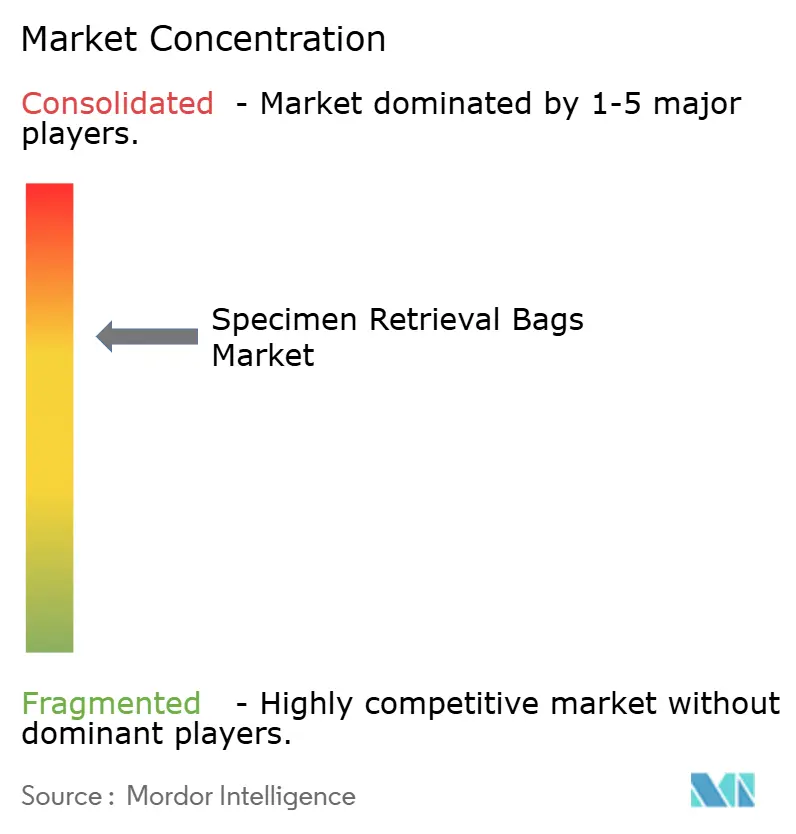

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs de récupération de spécimens par Mordor Intelligence

La taille du marché des sacs de récupération de spécimens en 2026 est estimée à 348,08 millions USD, en croissance par rapport à la valeur de 2025 de 334,12 millions USD, avec des projections pour 2031 affichant 427,18 millions USD, progressant à un CAGR de 4,18 % sur la période 2026-2031. Cette croissance reflète un secteur mature mais résilient où les politiques de remboursement, les directives de confinement axées sur l'oncologie et l'essor de la chirurgie ambulatoire se combinent pour élargir la base adressable des procédures mini-invasives. La charge croissante des maladies chroniques, les cycles notables de renouvellement technologique dans l'instrumentation laparoscopique et une transition accélérée vers les établissements ambulatoires maintiennent la demande stable, même si les soins basés sur la valeur renforcent le contrôle des prix des dispositifs premium. L'Asie-Pacifique affiche le rythme régional le plus rapide avec un CAGR de 6,13 %, tandis que l'Amérique du Nord capte 42,75 % de la part des revenus grâce à la solidité des remboursements établis et à l'adoption précoce des normes de morcellation post-2024. Les sacs de récupération non détachables détiennent 65,35 % de part, soulignant la confiance des chirurgiens dans la simplicité éprouvée, même si les formats détachables enregistrent un CAGR de 5,23 %. L'intensité concurrentielle reste modérée : les grands acteurs établis défendent leurs positions grâce à une distribution mondiale, des dossiers réglementaires solides et des améliorations de produits progressives.

Principaux enseignements du rapport

- Par type de produit, les systèmes non détachables ont dominé avec 64,78 % de la part de marché des sacs de récupération de spécimens en 2025, tandis que les formats détachables devraient se développer à un CAGR de 5,01 % jusqu'en 2031.

- Par application, la chirurgie gastro-intestinale représentait 47,10 % de la taille du marché des sacs de récupération de spécimens en 2025, et les procédures gynécologiques progressent à un CAGR de 5,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 68,72 % de la part des revenus en 2025 ; les centres de chirurgie ambulatoire enregistrent le CAGR projeté le plus élevé à 5,18 % pour 2026-2031.

- Par région, l'Asie-Pacifique affiche le CAGR le plus rapide à 5,89 %, mais l'Amérique du Nord conserve sa domination avec 42,30 % des revenus de 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sacs de récupération de spécimens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chirurgie mini-invasive | +1.2% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2-4 ans) |

| Augmentation des volumes chirurgicaux mondiaux liée aux maladies chroniques | +0.8% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Cycle de renouvellement rapide de l'instrumentation laparoscopique | +0.6% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Essor de l'adoption dans les centres de chirurgie ambulatoire émergents | +0.9% | Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Normes de morcellation « en sac » post-2024 directives oncologiques | +0.7% | Mondial, marchés influencés par la FDA en premier | Court terme (≤ 2 ans) |

| Impulsion de l'économie circulaire pour les sacs de récupération en polymère recyclable | +0.3% | Europe en tête, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chirurgie mini-invasive

Les centres de chirurgie ambulatoire (CSA) prévoient une croissance de 21 % des procédures d'ici 2034, ce qui stimule directement la demande de sacs de récupération fiables adaptés aux durées d'intervention réduites [1]ASC Focus Editorial Board, "Rapport d'impact du changement 2024," ascfocus.org. Medicare a augmenté le remboursement des CSA de 3,8 % en 2025, élargissant la marge économique pour les interventions laparoscopiques malgré la hausse des coûts de la chaîne d'approvisionnement. Les flux de travail robotiques gagnent des parts de marché, mais allongent actuellement les temps opératoires dans les cas complexes, soulignant la nécessité de dispositifs d'extraction qui équilibrent innovation et débit. Les fabricants qui répondent avec des pochettes pré-chargées et à ouverture automatique mettent l'accent sur la facilité de déploiement pour satisfaire les indicateurs d'efficacité qui dominent les achats des CSA. L'Europe suit une trajectoire similaire, mais des mandats renforcés en matière d'économie circulaire suscitent un intérêt pour les mélanges de polymères permettant le recyclage sans compromettre l'intégrité de la barrière.

Augmentation des volumes chirurgicaux mondiaux liée aux maladies chroniques

La Banque mondiale recense 4 433 procédures pour 100 000 personnes au Brésil en 2024, reflétant des volumes de cas plus élevés liés au diabète, au cancer et aux maladies cardiovasculaires [2]Ulises G. Pacheco, "Évaluation du système chirurgical au Brésil," BMJ Global Health, bmj.com. Pourtant, la mortalité postopératoire en Afrique subsaharienne reste deux fois supérieure à la moyenne mondiale, soulignant les lacunes infrastructurelles qui freinent l'adoption de dispositifs à haute valeur ajoutée. Les économies avancées adaptent désormais les caractéristiques de récupération — notamment les joints prêts pour l'évacuation des fumées et les coutures renforcées — pour soutenir les résections oncologiques étendues, tandis que les pays à revenu faible et intermédiaire privilégient l'accessibilité financière et la facilité d'utilisation. Ces réalités cliniques divergentes créent des stratégies de produits à plusieurs niveaux, incitant les fabricants à maintenir des sacs en nylon traditionnels dans leurs portefeuilles aux côtés de conceptions premium en polyuréthane offrant une meilleure résistance à la perforation.

Cycle de renouvellement rapide de l'instrumentation laparoscopique

Les instruments articulés de nouvelle génération tels que l'ArtiSential® réduisent le temps opératoire de 40 minutes dans certains cas complexes, un avantage qui encourage les chirurgiens à renouveler les plateformes plus tôt que les cycles d'amortissement standard [3]Yong K. Song, "Les instruments articulés raccourcissent les procédures laparoscopiques complexes," BMC Surgery, biomedcentral.com. Les hôpitaux qui adoptent ces outils regroupent souvent les systèmes de récupération lors du renouvellement du capital, offrant aux fournisseurs intégrés un avantage de canal. Cependant, les comités budgétaires exigent de plus en plus la preuve d'économies nettes sur les procédures ; les études coût-utilité montrent que la prostatectomie robotique atteint un coût total d'épisode inférieur après prise en compte d'une durée de séjour plus courte, malgré des consommables plus coûteux. Par conséquent, les fournisseurs de sacs de récupération de spécimens mettent en avant la compatibilité avec les ports laparoscopiques et robotiques pour rester sur les listes de préférences standardisées.

Essor de l'adoption dans les centres de chirurgie ambulatoire émergents

Plus de 70 % des CSA américains restent indépendants, préservant un approvisionnement décentralisé qui favorise les fournisseurs de dispositifs agiles. La gastroentérologie et l'ophtalmologie dominent le mix de cas initial des CSA, mais les récents ajouts de programmes gynécologiques et bariatriques élargissent la base du marché des sacs de récupération de spécimens. Les centres indépendants nécessitent un emballage compact et un déploiement simplifié pour minimiser les temps de préparation dans des modèles de dotation en personnel allégés. Parallèlement, les payeurs intègrent des paiements neutres par rapport au site des CSA pour certaines procédures à partir de 2025, accélérant la migration des patients hospitalisés vers les patients ambulatoires. Les fabricants qui répondent à ces tendances intègrent des cordons de serrage à code couleur et des anneaux à faible profil pour rationaliser l'extraction à travers des trocarts de 12 mm.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût unitaire élevé des systèmes de récupération propriétaires | -0.6% | Mondial, aigu sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Preuves remettant en question le bénéfice clinique par rapport à l'extraction par gant/directe | -0.4% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Faible pénétration de la chirurgie mini-invasive avancée dans les pays à faible revenu | -0.3% | Afrique subsaharienne, parties de l'Asie | Long terme (≥ 4 ans) |

| Manque de compétences pour l'extraction de spécimens assistée par robot | -0.2% | Mondial, concentré dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé des systèmes de récupération propriétaires

Une étude comparative de 2024 sur la gastrectomie en manchon laparoscopique n'a trouvé aucune différence statistique dans les taux de complications entre les sacs de marque et l'extraction directe, intensifiant la pression sur les prix des dispositifs spécialisés. Les ministères de la santé d'Amérique latine font écho à cette préoccupation, imposant des plafonds de prix de référence qui compriment les marges des distributeurs. En réponse, les fournisseurs mondiaux introduisent des segments de valeur avec des jauges de film plus minces et des bascules de fermeture simplifiées tout en préservant les performances de barrière stérile. Les hôpitaux d'Asie-Pacifique négocient des appels d'offres pluriannuels qui regroupent les pochettes de récupération avec des trocarts, exploitant les économies d'échelle pour réduire le coût unitaire. Ces stratégies compensent partiellement le frein mais renforcent la nécessité d'avantages démontrables en termes de résultats.

Preuves remettant en question le bénéfice clinique par rapport à l'extraction par gant/directe

Les essais randomisés sur la morcellation contenue mettent en évidence l'intégrité du sac intact mais ne parviennent pas à démontrer une réduction significative du déversement de spécimens par rapport à la récupération par gant dans la myomectomie à faible risque, remettant en question l'utilisation systématique du sac. Les comités d'achats basés sur la valeur exigent donc des données granulaires sur la réduction des infections ou la prévention des lésions pariétales. Les fabricants parrainent désormais des registres multicentriques ciblant 10 000 cas pour capturer des critères d'évaluation statistiquement solides, mais les résultats restent en attente. En attendant, les chirurgiens réservent de plus en plus les systèmes premium aux patients atteints de cancer ou obèses, réduisant la croissance globale des volumes. Les fabricants de dispositifs répliquent avec des modules de formation soulignant les avantages ergonomiques tels que la réduction du stress fascial, cherchant à recadrer la discussion autour du flux de travail plutôt que de la sécurité pure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes non détachables dominent malgré l'impulsion de l'innovation

Les sacs non détachables ont contrôlé 64,78 % des revenus de 2025, ancrant le marché des sacs de récupération de spécimens grâce à une fiabilité qui résonne dans les environnements à fort débit. Le segment bénéficie d'une fermeture à cordon simple qui minimise les modes de défaillance, une caractéristique particulièrement précieuse lors de l'adoption de la laparoscopie à site unique où l'espace d'articulation est limité. Les hôpitaux signalent moins d'erreurs de chargement des pochettes avec des anneaux rigides pré-attachés, favorisant des rotations plus rapides. Les formats détachables, malgré seulement 35,22 % de part, affichent un CAGR de 5,01 % car les chirurgiens apprécient l'extraction par étapes qui réduit les manipulations intra-abdominales. La taille du marché des sacs de récupération de spécimens pour les systèmes détachables est estimée à 123,42 millions USD en 2026 et devrait atteindre 157,68 millions USD d'ici 2031, reflétant des gains ciblés dans les procédures bariatriques et gynécologiques. La gamme Inzii® d'Applied Medical intègre des perles de guidage qui rouvrent l'ouverture une fois à l'extérieur de la cavité, illustrant les avancées progressives répondant aux préoccupations antérieures d'utilisabilité. Parallèlement, des pochettes hybrides avec renforcement périphérique et détachement optionnel émergent, répondant aux besoins de l'arthroscopie orthopédique en médecine du sport. Les fabricants doivent équilibrer l'étendue des stocks avec l'efficacité des coûts, proposant souvent des combinaisons modulaires poignée-sac construites sur une plateforme d'introducteur partagée. L'industrie des sacs de récupération de spécimens continue de surveiller l'innovation en matière de polymères, les mélanges de co-polymères oléfiniques cycliques promettant une plus grande clarté pour la visualisation peropératoire, bien qu'actuellement à des prix premium. Les chirurgiens restent méfiants vis-à-vis des défaillances de loquet sur les systèmes de fermeture magnétique, suggérant que les pochettes non détachables maintiendront la majorité des parts jusqu'à ce que des données de terrain solides confirment la fiabilité des alternatives.

Par application : les procédures gastro-intestinales en tête, la croissance gynécologique s'accélère

La chirurgie gastro-intestinale a capté 47,10 % des revenus de 2025, la cholécystectomie, l'appendicectomie et les résections du côlon exigeant systématiquement le retrait sécurisé des tissus inflammatoires ou malins. Les hôpitaux standardisent l'utilisation des sacs de récupération dans ces cas pour atténuer le déversement de bile et la contamination péritonéale, maintenant le volume de base. La taille du marché des sacs de récupération de spécimens pour les procédures gastro-intestinales devrait croître de 163,95 millions USD en 2026 à 195,72 millions USD d'ici 2031 à un CAGR de 3,61 %, l'adoption de base étant déjà élevée. À l'inverse, la gynécologie génère une dynamique incrémentale avec un CAGR de 5,55 %, stimulée par les mandats de morcellation contenue imposés par la FDA effectifs en janvier 2024. Cette réglementation pousse au déploiement universel des sacs dans la myomectomie et l'hystérectomie, élargissant le bassin adressable d'environ 1,2 million de cas annuels aux États-Unis. Les centres d'oncologie adoptent également des pochettes à jauge plus épaisse pour l'isolation des spécimens lors de l'extraction transvaginale, un domaine précédemment desservi par des techniques improvisées avec des gants. L'urologie reste un contributeur stable grâce à la néphrectomie et à la prostatectomie, bien que l'adoption soit en retard en raison de contraintes anatomiques qui favorisent parfois la morcellation en sac plutôt que l'extraction d'organe entier. D'autres chirurgies telles que les résections en coin thoraciques et les gastrectomies en manchon bariatriques fournissent une demande auxiliaire, en particulier dans les populations à IMC élevé où les fluides contaminés doivent être contenus pour réduire le risque de hernie au site du trocart. Les feuilles de route produits de l'industrie incluent désormais des conceptions de manchon à longueur étendue répondant à l'extraction trans-anale en chirurgie colorectale, preuve d'une personnalisation spécifique à l'application.

Par utilisateur final : les hôpitaux maintiennent leur domination tandis que les CSA gagnent en dynamisme

Les hôpitaux ont conservé 68,72 % des expéditions de 2025 en raison de la complexité des cas et des accords d'achat en gros établis qui intègrent les pochettes de récupération dans les kits laparoscopiques. Ces établissements traitent régulièrement des résections oncologiques où l'intégrité des marges est cruciale, soutenant une préférence durable pour les films multicouches avec une stérilité validée sur des durées de conservation de 180 jours. La part de marché des sacs de récupération de spécimens détenue par les hôpitaux devrait légèrement diminuer à 65,30 % d'ici 2031, les établissements ambulatoires s'accélérant. Les CSA, enregistrant un CAGR de 5,18 %, bénéficient du soutien des payeurs pour les transferts vers les sites ambulatoires, notamment le remboursement élargi pour l'hystérectomie et la colectomie. Les centres d'excellence en orthopédie et en bariatrie pilotent des mini-sacs à usage unique avec des cols auto-gonflants, permettant l'extraction à travers des trocarts de 8 mm et réduisant la dilatation fasciale. Les cliniques spécialisées appartenant à des médecins, notamment en endoscopie, représentent un micro-segment émergent qui valorise les introducteurs stérilisables compacts pour minimiser les déchets. À mesure que la consolidation des prestataires progresse, les organisations d'achats groupés négocient des contrats à double source stipulant des gammes premium et économiques, obligeant les fabricants à développer une fabrication agile capable de production en modèles mixtes.

Analyse géographique

L'Amérique du Nord a capté 42,30 % des revenus mondiaux en 2025, un remboursement solide et une conformité précoce aux directives de confinement oncologique assurant une utilisation élevée des dispositifs. L'adoption généralisée des mises à niveau de la plateforme da Vinci en 2025 stimule également la demande de pochettes compatibles avec les trocarts en urologie et en chirurgie générale. Pourtant, les payeurs invoquent des révisions DRG groupées pour limiter les dépenses en consommables, encourageant les offres de valeur et incitant les fournisseurs à introduire des gammes à plusieurs niveaux à mi-2025.

L'Asie-Pacifique mène la croissance à un CAGR de 5,89 % grâce à la hausse des investissements dans les soins de santé, au vieillissement démographique et à la diffusion rapide des compétences laparoscopiques dans les villes de deuxième rang. L'approbation par la NMPA chinoise du FARAPULSE™ de Boston Scientific en 2025 signale une ouverture réglementaire aux systèmes avancés, encourageant l'acceptation parallèle de solutions de récupération complémentaires. Le Japon et l'Australie privilégient les pochettes premium avec des périmètres antidérapants, tandis que l'Inde, l'Indonésie et le Vietnam s'appuient sur des sacs en nylon économiques qui satisfont les exigences de base en matière d'étanchéité. L'Europe affiche une expansion modérée, les directives d'approvisionnement mettant l'accent sur les objectifs d'économie circulaire ; les hôpitaux en Allemagne et dans les pays nordiques pilotent des programmes de reprise où les pochettes usagées sont converties en matières premières industrielles. Le Moyen-Orient investit dans de grands centres de chirurgie robotique dans le Golfe, se traduisant par une demande de sacs haute capacité capables de retirer des spécimens thyroïdiens ou rénaux élargis à travers de petites ouvertures fasciales. L'Afrique reste contrainte par des pénuries de main-d'œuvre et des défis de mortalité postopératoire, bien que les hôpitaux universitaires en Afrique du Sud et au Nigeria adoptent des systèmes de récupération pour les programmes de transplantation issus de donneurs. L'Amérique latine, menée par le Brésil et le Mexique, affiche une adoption mixte, les incitations fiscales sur les pochettes fabriquées localement coexistant avec des offres premium de marques étrangères dans les réseaux privés.

Paysage concurrentiel

L'intensité concurrentielle est modérée. La marque Ethicon de Johnson & Johnson exploite une science des polymères propriétaire offrant une force de rétention de la paroi abdominale de 9,8 livres tout en maintenant des taux de fuite à 0,2 %, la positionnant comme référence premium. Medtronic élargit son portefeuille du groupe Solutions autour de kits d'accès mini-laparoscopique regroupés avec des pochettes de récupération, des incitations au regroupement qui verrouillent les contrats à l'échelle hospitalière. Teleflex capitalise sur une large distribution, ajoutant une technologie à anneau à ressort à déploiement rapide après l'acquisition d'une unité d'intervention vasculaire en 2024, illustrant une expansion des capacités par adjacence. Les acteurs de niveau intermédiaire tels que CONMED et Applied Medical se différencient par des innovations de niche comme l'orientation automatique de l'ouverture et la détachabilité guidée par perles qui rationalisent l'évacuation des spécimens.

Les dépôts de brevets en 2025 présentent des rétracteurs gonflables intégrés à des sacs de confinement conçus pour la cholécystectomie à incision unique, soulignant une innovation progressive plutôt que radicale. Les start-ups issues d'incubateurs académiques explorent des polymères intelligents qui changent de couleur lors d'une perforation pour alerter les chirurgiens des micro-déchirures, bien que la viabilité commerciale dépende de l'absorption des coûts dans les plafonds de paiement DRG.

Les collaborations stratégiques prévalent sur la R&D autonome ; l'alliance de Stryker en 2025 avec Intuitive Surgical pour piloter des pinces de récupération activées par les données illustre les mouvements d'interopérabilité multiplateforme. La rhétorique concurrentielle met de plus en plus l'accent sur les indicateurs environnementaux, Olympus s'engageant à 30 % de contenu recyclé dans sa prochaine génération de pochettes, une position qui résonne avec les directives d'approvisionnement de l'UE qui pondèrent la durabilité dans la notation des appels d'offres.

Leaders de l'industrie des sacs de récupération de spécimens

Medtronic PLC

Teleflex Incorporated

Applied Medical Resources Corporation

B. Braun SE

Johnson & Johnson Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2022 : La famille de sacs de récupération de spécimens en nylon anti-déchirure PMI SUPER BAG a annoncé des évaluations de performance pré-commerciales réussies et une acceptation sur le marché. Le PMI SUPERBAG a été utilisé dans plus de 1 000 chirurgies, avec un taux d'acceptation global de 97,8 %.

- Janvier 2022 : Un essai clinique a été lancé en janvier 2022 utilisant le sac de récupération de spécimens pour étudier son application dans la réduction du taux de fragmentation des polypes, selon ClinicalTrials.gov. L'étude était parrainée par l'hôpital affilié à l'Académie des sciences médicales militaires à Shanghai.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des sacs de récupération de spécimens comme toute pochette en polymère stérile à usage unique ou réutilisable introduite à travers des trocarts laparoscopiques ou robotiques pour contenir et retirer des tissus, des kystes ou des organes lors d'une chirurgie mini-invasive dans les hôpitaux et les centres ambulatoires du monde entier.

Les dispositifs tels que les morcellateurs rigides, les canistres d'aspiration et les flacons de pathologie sont exclus de cette portée.

Aperçu de la segmentation

- Par type

- Sacs de récupération détachables

- Sacs de récupération non détachables

- Par application

- Chirurgies gastro-intestinales

- Chirurgies urologiques

- Chirurgies gynécologiques

- Autres chirurgies (thoraciques, bariatriques, oncologiques)

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire (CSA)

- Cliniques spécialisées et appartenant à des médecins

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont échangé avec des chirurgiens laparoscopiques, des infirmiers instrumentistes et des responsables des achats en Amérique du Nord, en Europe et dans six marchés asiatiques à forte croissance. Leurs orientations sur le mix de cas, les préférences en matière de sacs et les remises en vigueur ont affiné les ratios d'utilisation et confirmé les taux de conversion issus du travail documentaire.

Recherche documentaire

Nous avons commencé par faire correspondre les volumes annuels de procédures laparoscopiques issus des fichiers hospitaliers de l'OMS, des statistiques de santé de l'OCDE, des tableaux de population de l'ONU et des rapports de coûts du CMS américain avec les codes UN Comtrade qui tracent les instruments laparoscopiques. Les rapports annuels des principaux fabricants de dispositifs, ainsi que les flux D&B Hoovers et Dow Jones Factiva, ont révélé les prix de vente moyens, les avis de rappel et les transferts d'usines, nous donnant des corridors initiaux de volume et de prix. Ces sources sont illustratives uniquement ; de nombreux autres référentiels ont été exploités pour recouper le contexte et les chiffres.

Dimensionnement du marché et prévisions

Nous reconstruisons la demande de haut en bas à partir des volumes de procédures nationales et des ratios d'adoption, puis corroborons les totaux avec des agrégations sélectives de fournisseurs ascendantes et des vérifications échantillonnées de prix de vente moyen × volume. Les variables clés comprennent les sacs par procédure, la part de la chirurgie ambulatoire, l'érosion des prix due au passage aux consommables, les règles de morcellation contenue post-2024 et les changements de remboursement régionaux. La régression multivariée, soutenue par une analyse de scénarios, transforme ces moteurs en perspectives 2025-2030. Les écarts supérieurs à cinq pour cent entraînent des réinitialisations de pondération.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications d'anomalies par rapport aux volumes douaniers et aux budgets hospitaliers annoncés avant validation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lors d'événements importants, afin que les clients disposent de la vue la plus récente.

Pourquoi notre référence sur les sacs de récupération de spécimens mérite confiance

Les estimations publiées divergent souvent. Selon Mordor Intelligence, la transparence sur les volumes de procédures et les bases de prix de vente moyen uniformes est la principale garantie. Les différences surviennent généralement lorsque les pochettes réutilisables sont ignorées, que la profondeur des remises varie ou que des hypothèses audacieuses de rebond de la chirurgie élective ne sont pas testées ; des problèmes que nos vérifications en temps réel maintiennent sous contrôle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 334,12 millions USD (2025) | ||

| 290 millions USD (2024) | Consultance mondiale A | Dispositifs réutilisables exclus ; laparoscopie gynécologique sous-comptée |

| 288,3 millions USD (2023) | Journal sectoriel B | Prix de vente moyen uniforme entre les régions ; aucun ajustement de reprise post-pandémique |

Ces contrastes montrent que la portée disciplinée de Mordor, le contact d'experts en temps réel et l'actualisation annuelle offrent aux décideurs une base équilibrée et transparente.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des sacs de récupération de spécimens ?

Le marché est évalué à 348,08 millions USD en 2026, avec une valeur prévisionnelle de 427,18 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des sacs de récupération de spécimens ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 5,89 % jusqu'en 2031, portée par la hausse des volumes chirurgicaux et l'expansion des infrastructures de santé.

Quelle est la région à la croissance la plus rapide sur le marché des sacs de récupération de spécimens ?

Les chirurgiens privilégient leur simplicité et leur fiabilité éprouvées, donnant aux sacs non détachables 64,78 % des revenus de 2025 malgré l'émergence d'alternatives détachables.

Quelle région détient la plus grande part sur le marché des sacs de récupération de spécimens ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des sacs de récupération de spécimens.

Dernière mise à jour de la page le: