Taille et part du marché des poches à sang

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 509.11 Millions de dollars américains |

| Taille du Marché (2031) | 620.94 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poches à sang par Mordor Intelligence

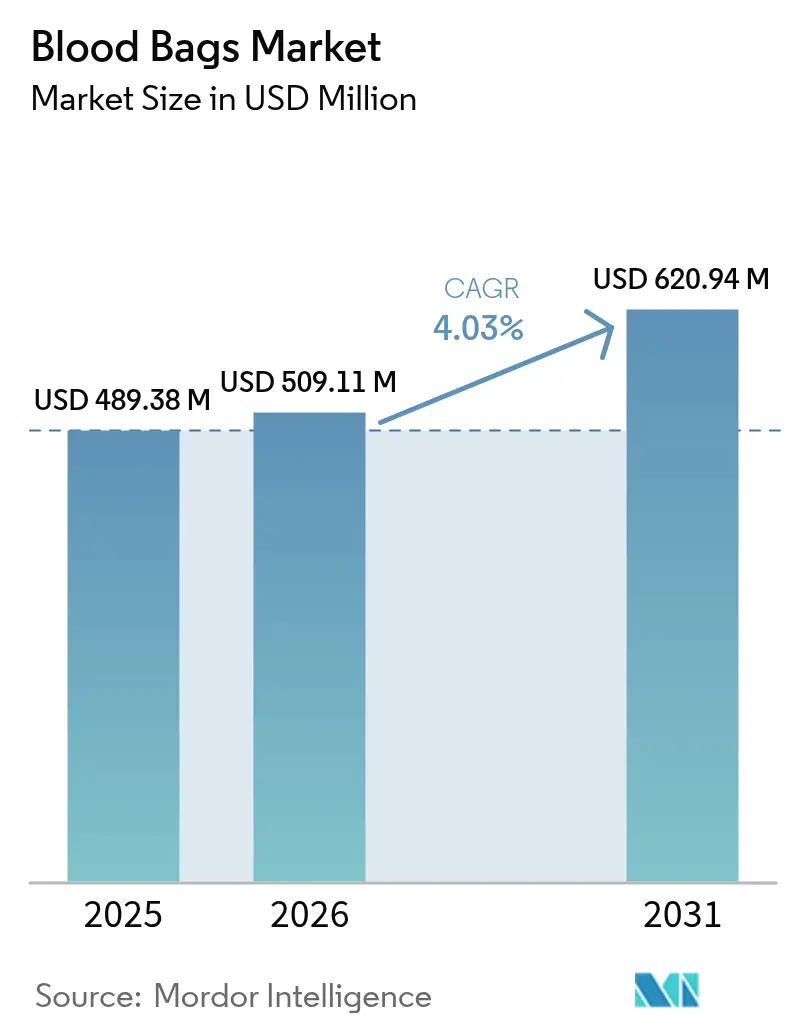

La taille du marché des poches à sang devrait progresser de 489,38 millions USD en 2025 et 509,11 millions USD en 2026 à 620,94 millions USD d'ici 2031, enregistrant un TCAC de 4,03 % entre 2026 et 2031.

L'expansion régulière reflète la hausse des volumes chirurgicaux, l'augmentation des incidents traumatiques et le renforcement des réglementations en matière de sécurité sanguine, qui obligent les systèmes de santé à moderniser leurs infrastructures de collecte, de traitement et de stockage. Des mandats réglementaires tels que la règle REACH de l'Union européenne et la loi AB 2300 de Californie accélèrent la transition du chlorure de polyvinyle (PVC) plastifié au DEHP vers des formulations plus sûres, stimulant l'innovation en matière de matériaux et les dépenses d'investissement.[1]Source : AABB, « La Californie interdit le DEHP dans les dispositifs médicaux, exclut les poches à sang », aabb.org Les hôpitaux et les centres de transfusion adoptent des plateformes de réduction des agents pathogènes, des systèmes automatisés de séparation des composants et une traçabilité par RFID, ce qui accroît collectivement la demande de configurations de poches multi-compartiments. L'Amérique du Nord est en tête grâce à ses réseaux avancés de soins aux traumatisés, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide, portée par les campagnes de don volontaire et le développement des capacités des usines locales de fractionnement du plasma.

Principaux enseignements du rapport

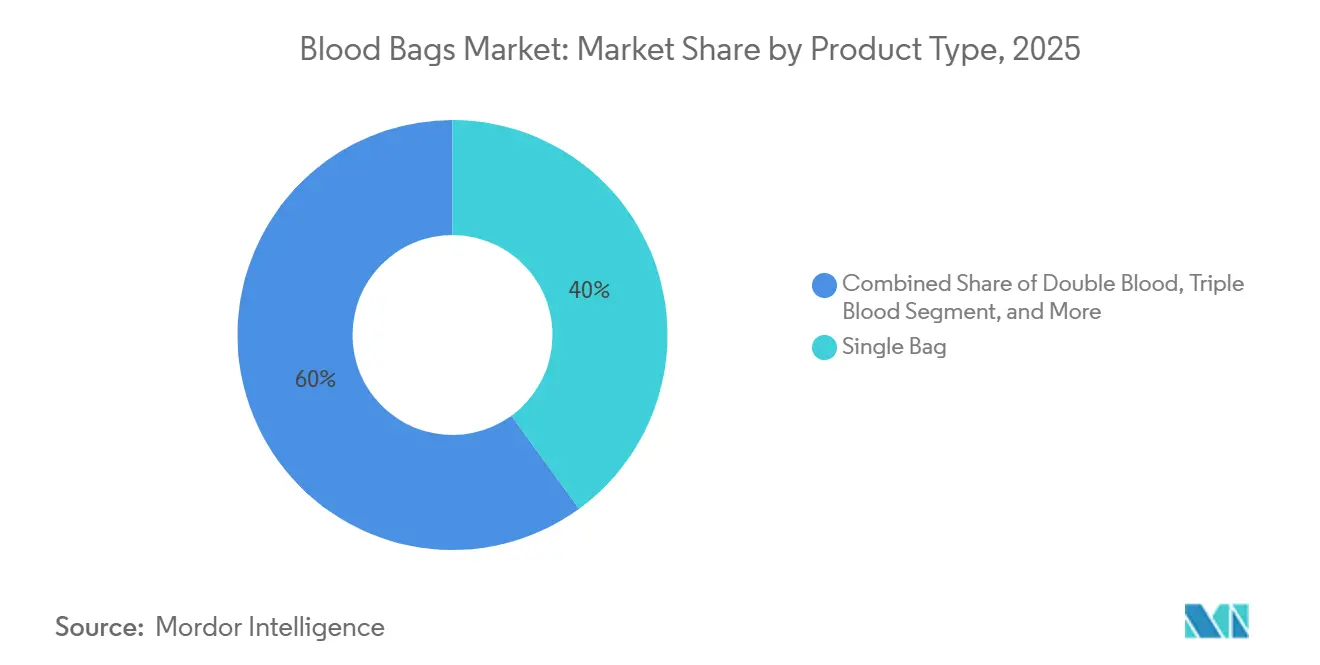

- Par type de produit, les poches simples ont représenté 39,97 % des revenus en 2025 ; les poches quadruples devraient afficher le TCAC le plus rapide, à 4,42 %, jusqu'en 2031.

- Par matériau, le PVC (DEHP) représentait 62,20 % de la part du marché des poches à sang en 2025, tandis que le PVC (sans DEHP) progresse à un TCAC de 4,72 % jusqu'en 2031.

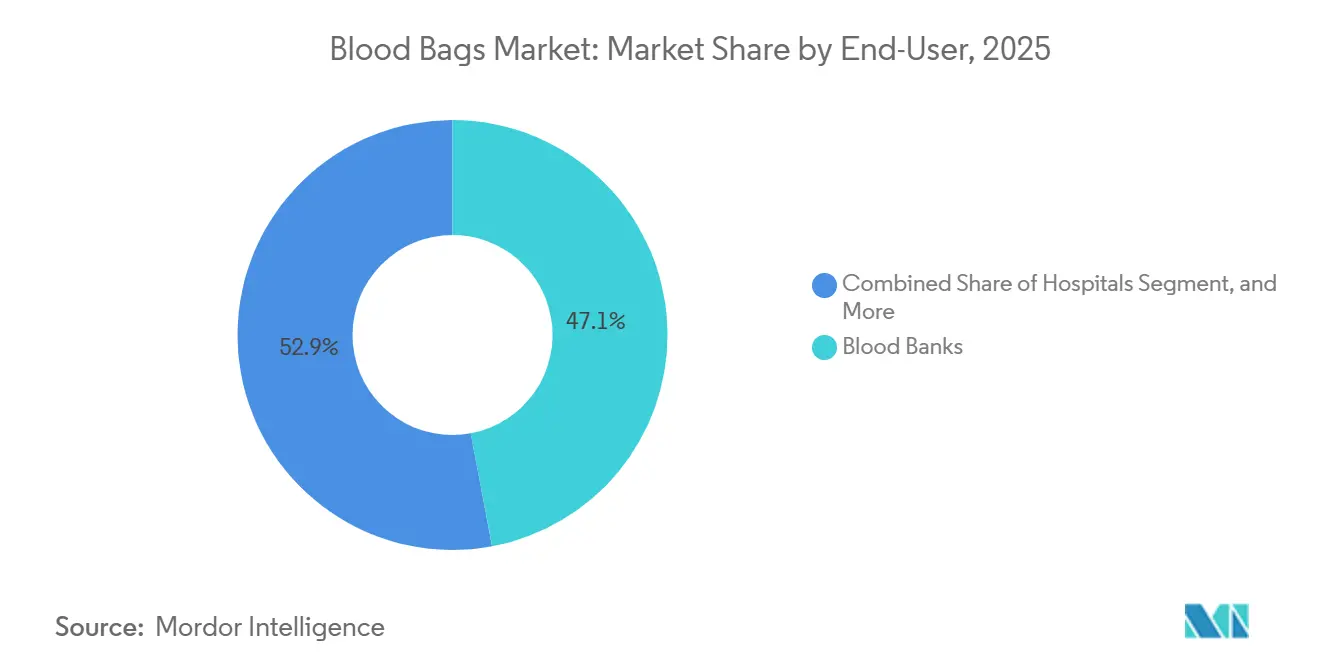

- Par utilisateur final, les banques de sang représentaient 47,06 % du marché des poches à sang en 2025, tandis que les hôpitaux devraient enregistrer le TCAC le plus élevé, à 4,66 %, entre 2026 et 2031.

- Par application, la collecte dominait le marché des poches à sang avec une part de 53,22 % en 2025 ; le traitement devrait progresser à un TCAC de 4,55 % jusqu'en 2031.

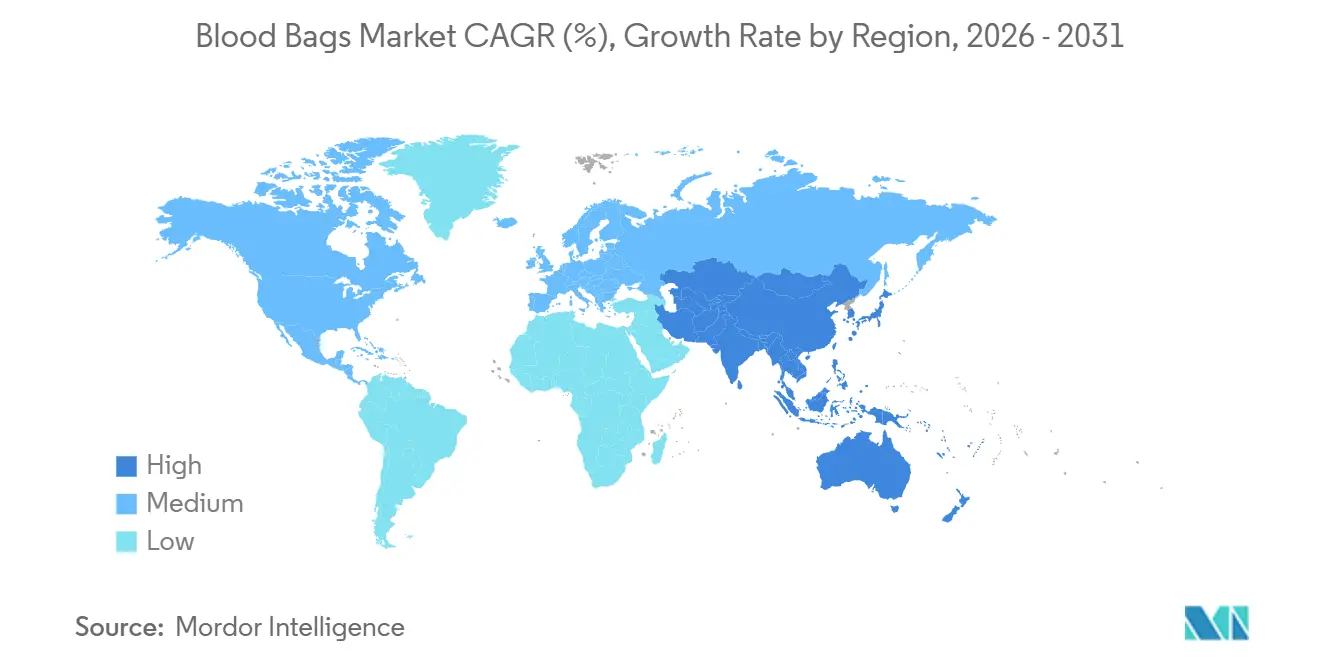

- Par géographie, l'Amérique du Nord détenait 37,88 % des revenus de 2025, et l'Asie-Pacifique devrait connaître la croissance la plus rapide, à un TCAC de 4,86 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Poches de Sang*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse des volumes chirurgicaux et des incidents traumatiques | +0.9% | Mondial, aigu en Asie-Pacifique et Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Croissance des dons de sang volontaires et non rémunérés | +0.7% | Mondial, porté par l'Asie-Pacifique, l'Afrique, l'Amérique du Sud | Long terme (≥ 4 ans) |

| Mandats réglementaires pour l'adoption de la réduction des agents pathogènes | +0.6% | Amérique du Nord, UE, Australie | Moyen terme (2 à 4 ans) |

| La traçabilité par RFID réduit les pertes | +0.4% | UE, Amérique du Nord, pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Capacité émergente de fractionnement du plasma dans les marchés émergents | +0.5% | Inde, Chine, Brésil, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Incitations liées à la production pour la fabrication locale | +0.3% | Inde, Vietnam, certaines nations africaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes chirurgicaux et des incidents traumatiques

Les centres de traumatologie de niveau 1 signalent des seuils de transfusion à des hématocrites inférieurs à 32,08 pour les globules rouges et des numérations plaquettaires inférieures à 130 000 µL, illustrant la demande croissante de composants concentrés. D'après la prépublication medRxiv de Turkulainen et al. publiée en novembre 2024, les dossiers médicaux électroniques du HUS Helsinki University Hospital révèlent que 107 331 unités de sang ont été transfusées à 19 637 patients au cours de la période 2021-2022, dont 61,5 % motivés par des admissions aux urgences, avec un pic d'utilisation en début de soirée.[2]Source : Esa Turkulainen et al., « Les dossiers médicaux électroniques révèlent des variations dans l'utilisation des unités de sang », medrxiv.org Des exercices simulés de catastrophes de masse aux États-Unis révèlent des stocks insuffisants de plaquettes et de globules rouges O négatif, poussant les hôpitaux à agrandir leur capacité de stockage sur site et à adopter la réanimation par sang total, qui réduit la mortalité à 30 jours. Ces schémas d'utilisation stimulent les achats de poches simples et triples pour les transfusions immédiates et de kits quadruples pour la thérapie par composants. Les fabricants qui augmentent leur capacité de production répondent à cette hausse des volumes en intégrant des filtres de leucoréduction en ligne et des tubulures à haut débit conformes aux limites d'hémolyse actualisées de l'AABB.

Croissance des dons de sang volontaires et non rémunérés

Les campagnes soutenues par l'OMS ont porté les dons volontaires à 118 millions d'unités en 2025, en hausse de quatre points de pourcentage par rapport à 2020, avec les gains absolus les plus importants en Asie du Sud et en Afrique subsaharienne. Les applications ludifiées et les campagnes parrainées par les employeurs encouragent les donneurs primo-donneurs parmi les millennials urbains et la génération Z, élargissant la diversité de l'offre par géographie et par démographie. Les palettes de références flexibles qui s'adaptent à la fois aux pôles urbains à fort débit et aux actions de sensibilisation rurales à faible volume sont de plus en plus essentielles dans les appels d'offres, accordant une prime aux fournisseurs disposant de réseaux de distribution agiles. L'assouplissement des politiques d'exclusion pour certains groupes de donneurs élargit progressivement le bassin de donneurs éligibles, soutenant une tendance haussière robuste sur le marché des poches à sang.

Mandats réglementaires pour l'adoption de la réduction des agents pathogènes

En 2024, la FDA a finalisé ses orientations sur les systèmes de réduction des agents pathogènes dans les plaquettes, incitant les hôpitaux américains à se procurer des kits quadruples compatibles qui éliminent les tests de culture bactérienne et prolongent la durée de conservation à 7 jours. La directive européenne révisée sur le sang impose l'inactivation universelle des plaquettes d'ici 2027, accélérant la demande d'assemblages multi-poches avec chambres photochimiques intégrées. Bien que les coûts des consommables augmentent de 15 à 25 USD par unité, les hôpitaux récupèrent une partie de cette dépense grâce à des taux de mise au rebut plus faibles, une meilleure flexibilité des stocks et moins de réactions transfusionnelles. Les économies émergentes pilotent des programmes similaires à la suite des épidémies de dengue et de Zika, posant les bases d'une adoption à plus long terme et élargissant la base adressable mondiale pour le marché des poches à sang.

La traçabilité par RFID réduit les pertes

Les essais du NHS Blood & Transplant ont enregistré des taux de lecture de 98 % en 2024, validant la capacité du RFID à signaler en temps réel les ruptures de la chaîne du froid et les unités proches de leur date d'expiration. Les agences d'achat centralisées exigent de plus en plus des étiquettes RFID intégrées plutôt qu'apposées après fabrication, récompensant les fabricants capables d'intégrer les étiquettes sans compromettre la stérilité. Les hôpitaux adoptant le RFID signalent des réductions de pertes de 15 à 20 %, une économie qui compense les coûts supplémentaires des étiquettes et soutient la numérisation plus large des flux de travail transfusionnels. À mesure que la modernisation des systèmes d'information hospitaliers se poursuit, les poches compatibles RFID passent d'une option à une exigence de base dans les nouveaux appels d'offres, renforçant la pénétration sur le marché des poches à sang.

Analyse de l'Impact des Freins sur le Marché des Poches de Sang*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts de conversion liés à l'élimination progressive du DEHP | -0.6% | UE, Amérique du Nord, adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transfusion autologue et substituts sanguins | -0.4% | Amérique du Nord, UE, Australie | Long terme (≥ 4 ans) |

| Audits d'approvisionnement liés à la contamination | -0.2% | Mondial, plus strict en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en résine PVC | -0.3% | Mondial, prononcé dans les pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de conversion liés à l'élimination progressive du DEHP

Les restrictions de l'annexe XVII du règlement REACH de l'UE imposent une transition vers des plastifiants alternatifs dès lors que la parité de performance est démontrée, mais les coûts d'outillage et de validation s'élèvent à au moins 2 millions USD par ligne, poussant les petites entreprises vers la sortie ou la consolidation. La FDA a confirmé que les expositions des adultes restent en dessous des limites toxicologiques, mais les unités néonatales spécifient de plus en plus des poches sans DEHP, obligeant les hôpitaux à gérer des stocks doubles. Des primes de prix de 8 à 12 % ralentissent l'adoption sur les marchés à budget contraint, freinant la croissance à court terme des variantes sans DEHP sur le marché des poches à sang.

Transfusion autologue et substituts sanguins

Les dispositifs de récupération cellulaire ont réduit la demande allogénique de 22 % dans les chirurgies orthopédiques aux États-Unis en 2024. Des transporteurs expérimentaux à base d'hémoglobine en essais de phase avancée pourraient déplacer jusqu'à 10 % de l'utilisation de globules rouges dans des environnements austères une fois approuvés. Dans le même temps, le don autologue préopératoire complique la logistique des banques de sang malgré une popularité déclinante. Le risque de substitution freine la croissance des volumes dans les régions à revenus élevés, soulignant l'importance stratégique de l'expansion sur les marchés émergents pour le marché des poches à sang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Poches de Sang

Par type de produit :

la séparation des composants accroît la complexitéLes poches à sang simples représentaient 39,97 % de la part du marché des poches à sang en 2025 en raison de leur faible coût et de leur adéquation aux transfusions de sang total dans les établissements sans infrastructure de composants. Les kits quadruples progressent à 4,42 % par an jusqu'en 2031, les protocoles hospitaliers s'alignant sur les recommandations de l'OMS favorisant la thérapie par composants, qui maximise le rendement thérapeutique par don et minimise le risque d'exposition des donneurs. Les variantes doubles et triples servent les hôpitaux de niveau intermédiaire n'ayant besoin que de la séparation des globules rouges et du plasma, tandis que les poches penta, une niche aujourd'hui, gagnent du terrain dans les unités pédiatriques et les centres de recherche qui s'appuient sur de multiples aliquotes. Les règles de la FDA et de l'UE exigent un traitement en système fermé pour le contrôle de la contamination, ce qui favorise intrinsèquement les conceptions multi-chambres. Le changement de mix produit qui en résulte, associé à des prix de vente moyens plus élevés sur les kits multi-poches, soutient la croissance en valeur du marché des poches à sang même lorsque les volumes unitaires se stabilisent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau :

les formulations sans DEHP s'accélèrent sous la pression réglementaireLe PVC avec DEHP détenait 62,20 % de la taille du marché des poches à sang en 2025, reflétant des décennies de familiarité clinique et un faible coût. Le PVC sans DEHP, en croissance à 4,72 % jusqu'en 2031, bénéficie des calendriers REACH et des avis de la FDA sur la migration des phtalates. Les poches en PET éliminent les plastifiants mais restent une niche en raison de leur coût et de leur fragilité à basse température ; les mélanges de polyoléfines et les élastomères thermoplastiques recherchent des avantages environnementaux mais attendent encore une large acceptation réglementaire. Les coûts élevés de validation et de surveillance entravent un renouvellement rapide des matériaux, ce qui signifie que le PVC restera dominant jusqu'en 2031, même si les variantes sans DEHP captent des volumes supplémentaires sur le marché des poches à sang.

Par utilisateur final :

les hôpitaux internalisent la collecte pour réduire les coûtsLes banques de sang représentaient 47,06 % de la demande en 2025, mais les hôpitaux croissent plus rapidement à 4,66 % par an, les systèmes intégrés construisant des suites sur site, installant des processeurs automatisés et reliant les données des donneurs directement aux dossiers médicaux électroniques. Cette internalisation réduit les frais de tiers, raccourcit les délais de compatibilité croisée et s'aligne sur les objectifs de gestion du sang du patient qui augmentent la valeur par unité. Les programmes militaires, humanitaires et de secours en cas de catastrophe se développent modestement, soutenant les réserves stratégiques. Ce changement oblige les fournisseurs à répondre à la fois aux services de transfusion centralisés avec de longs cycles d'approvisionnement et aux réseaux hospitaliers agiles qui nécessitent des livraisons en flux tendu, élargissant la complexité sur le marché des poches à sang.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application :

les flux de traitement s'élargissent sous l'effet des mandats de réduction des agents pathogènesLa collecte représentait 53,22 % des ventes de 2025, mais le traitement — centrifugation, leucoréduction, inactivation des agents pathogènes, congélation du plasma — progresse à un TCAC de 4,55 % à mesure que les réglementations renforcent le contrôle du risque bactérien. Les investissements dans les processeurs automatisés standardisent la qualité et réduisent la variabilité de la main-d'œuvre ; cependant, ils lient les hôpitaux à des kits de poches propriétaires, renforçant la dépendance aux fournisseurs. La surveillance de la chaîne du froid dans les segments de transport et de stockage bénéficie d'enregistreurs de données IoT qui assurent la conformité à 2-6 °C pour les globules rouges et à 20-24 °C pour les plaquettes, ajoutant une couche technologique au marché des poches à sang.

Analyse géographique

Marché des Poches de Sang en Amérique du Nord et en Europe

La part de 37,88 % de l'Amérique du Nord en 2025 reflète des réseaux de dons matures, des normes strictes de la FDA et une adoption généralisée de la thérapie par composants, permettant une tarification premium sur les poches sans DEHP et intégrant des puces RFID. La consolidation hospitalière comprime les prix unitaires, mais les produits de gamme supérieure préservent les marges. L'Europe, confrontée aux changements de matériaux imposés par le règlement REACH, met l'accent sur la durabilité et la traçabilité par blockchain, réduisant la dépendance au PVC tout en maintenant une demande stable grâce au vieillissement démographique et aux charges de cas en oncologie.

Marché des Poches de Sang en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud

L'Asie-Pacifique affiche la croissance la plus forte avec un CAGR de 4,86 % jusqu'en 2031, portée par les incitations PLI de l'Inde, les objectifs plasmatiques de la Chine et les campagnes de dons volontaires en Asie du Sud-Est. Le Japon et la Corée du Sud compensent les pénuries de main-d'œuvre par l'automatisation, tandis que l'Australie s'harmonise avec les protocoles de la FDA et de l'EMA, attirant des essais sur les dispositifs médicaux. Le Moyen-Orient et l'Afrique présentent une double dynamique : les États du GCC importent des centres avancés, tandis que les nations d'Afrique subsaharienne s'appuient sur des programmes financés par des donateurs pour combler les lacunes de la chaîne du froid. L'Amérique du Sud se concentre sur la montée en puissance du fractionnement au Brésil et l'expansion des donneurs en Argentine, bien que la volatilité macroéconomique complique les achats. Des calendriers d'approbation et d'application divergents permettent aux multinationales de segmenter leurs prix, servant simultanément les segments premium et les segments à valeur dans le marché des poches de sang.

Paysage concurrentiel

Le marché des poches à sang est modérément consolidé, davantage encore après l'acquisition par GVS de l'activité sang total de Haemonetics en décembre 2024, élargissant le portefeuille intégré verticalement de GVS, de la filtration aux poches. Terumo et Fresenius Kabi se différencient respectivement par leur leadership technologique en matière de réduction des agents pathogènes et de matériaux sans DEHP, tandis que Macopharma et Grifols s'appuient sur leur profondeur de distribution régionale. Les fournisseurs de solutions RFID s'associent aux fabricants de poches pour intégrer des étiquettes passives lors du moulage, créant des écosystèmes de traçabilité de bout en bout attractifs pour les grands réseaux hospitaliers.

Les nouveaux entrants se concentrent sur la transfusion autologue et les systèmes d'hémostase au point de soins, mais les coûts élevés de conformité 510(k) et les obstacles à la validation de la stérilisation protègent les acteurs établis. Les dépôts de brevets pour des conteneurs de collecte et de perfusion rapides indiquent une future concurrence de kits combinant dispositif et poche destinés à la médecine d'urgence. Les fournisseurs mondiaux investissent dans des sites de moulage régionaux pour réduire le fret sur les produits à fort volume cubique et se qualifier pour les appels d'offres à contenu local en Asie du Sud-Est et en Amérique latine.

Leaders du secteur des poches à sang

Terumo Corporation

Maco Pharma International GmbH

Fresenius SE & Co. KGaA

Haemonetics Corporation

Kawasumi Laboratories Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le March des Poches de Sang

- AdvaCare

- B. Braun

- Demotek Ltd.

- Fresenius

- Grifols

- Haemonetics

- HLL Lifecare

- JMS Co. Ltd.

- Kawasumi Laboratories

- Maco Pharma SA

- Mitra Industries Pvt. Ltd.

- Neomedic International

- Nigale Biomedical Co. Ltd.

- Nipro

- Poly Medicure Ltd.

- Shandong Weigao Group Medical Polymer Co. Ltd.

- Shandong Zhongbaokang Medical Devices Co. Ltd.

- Span Healthcare Private Ltd.

- Terumo

- Wego Blood Transfusion Products Co. Ltd.

Développements Récents dans le Secteur du Marché des Poches de Sang

- Janvier 2026 : Un système de santé du Midwest américain a commencé à utiliser à l'échelle de l'hôpital des poches à sang à RFID intégré fournies par Terumo, signalant une réduction de 19 % des périmés en six mois.

- Juillet 2025 : PURIBLOOD Medical a lancé la première usine nationale de poches à sang de Taïwan à Shulin, avec une capacité de 8 millions de poches, visant l'autosuffisance en kits de leucoréduction.

- Mars 2025 : Le Conseil national de transfusion sanguine de l'Inde a financé six nouveaux laboratoires d'extraction de composants équipés de lignes d'aphérèse Fresenius, chacun nécessitant des kits quadruples propriétaires.

Portée du rapport sur le marché mondial des poches à sang

Selon le périmètre du rapport, les poches à sang sont utilisées pour la collecte, la séparation, le stockage et le transport fiables du sang et de ses composants, tels que les globules rouges, les globules blancs et les plaquettes. Elles empêchent également la coagulation et la contamination du sang.

Le marché des poches à sang est segmenté par produit, type, utilisateur final et géographie. Par produit, le marché est segmenté en poches à sang simples, doubles et triples, et autres produits. Par type, le marché est segmenté en poches de collecte et poches de transfert. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, banques de sang et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Poches à sang simples |

| Poches à sang doubles |

| Poches à sang triples |

| Poches à sang quadruples |

| Poches à sang penta |

| PVC (DEHP) |

| PVC (sans DEHP) |

| PET |

| Autres polymères |

| Banques de sang |

| Hôpitaux |

| Autres |

| Collecte |

| Transport / Stockage |

| Traitement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Poches à sang simples | |

| Poches à sang doubles | ||

| Poches à sang triples | ||

| Poches à sang quadruples | ||

| Poches à sang penta | ||

| Par matériau | PVC (DEHP) | |

| PVC (sans DEHP) | ||

| PET | ||

| Autres polymères | ||

| Par utilisateur final | Banques de sang | |

| Hôpitaux | ||

| Autres | ||

| Par application | Collecte | |

| Transport / Stockage | ||

| Traitement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des poches à sang ?

La taille du marché des poches à sang est de 509,11 millions USD en 2026.

À quelle vitesse la demande va-t-elle croître au cours des cinq prochaines années ?

Le chiffre d'affaires devrait progresser à un TCAC de 4,03 %, pour atteindre 620,94 millions USD d'ici 2031.

Quelle configuration de produit gagne le plus rapidement du terrain ?

Les poches quadruples affichent le TCAC le plus rapide, à 4,42 %, car elles prennent en charge la séparation avancée des composants.

Pourquoi les hôpitaux émergent-ils comme les utilisateurs finaux à la croissance la plus rapide ?

Les hôpitaux investissent dans l'automatisation sur site, ce qui réduit la dépendance aux achats externes et accélère la réponse aux urgences.

Comment les réglementations influencent-elles les choix de matériaux pour la production de poches à sang ?

Le règlement REACH de l'UE et la loi AB 2300 de Californie favorisent un passage du PVC plastifié au DEHP vers des polymères sans DEHP, stimulant la reconception des produits et la validation.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 4,86 % grâce à l'expansion des volumes chirurgicaux et à l'amélioration des systèmes de don volontaire.

Dernière mise à jour de la page le: