Taille et part du marché des sacs de perfusion sous pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

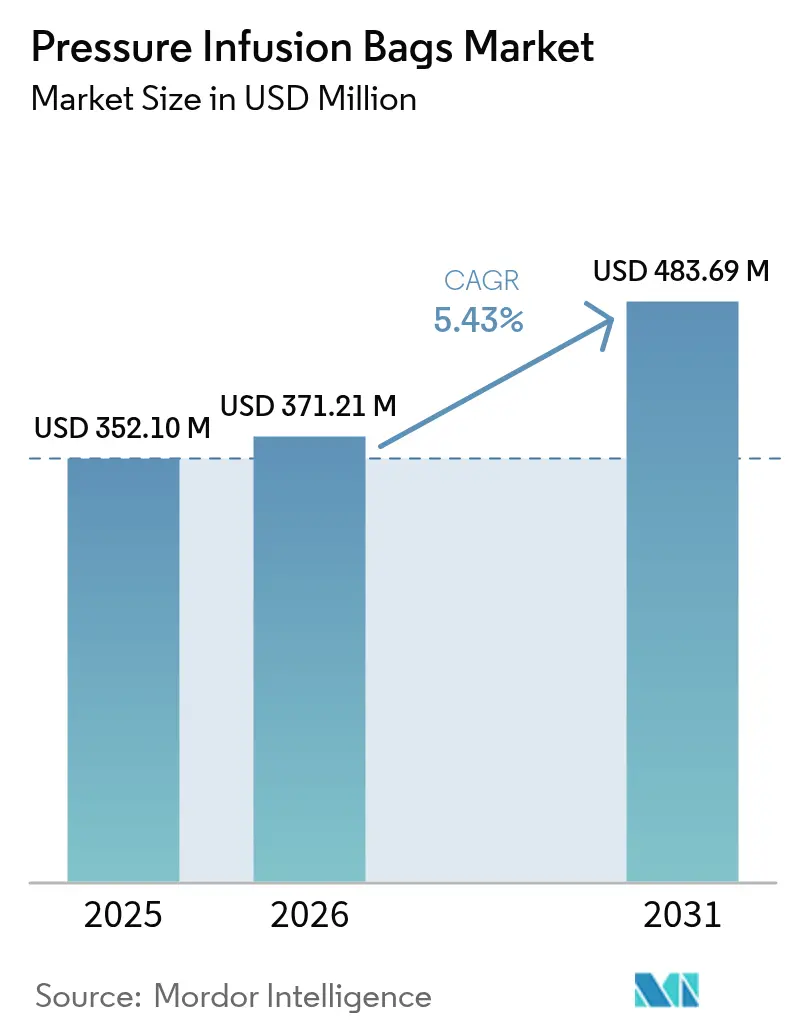

| Taille du Marché (2026) | 371.21 Millions de dollars américains |

| Taille du Marché (2031) | 483.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs de perfusion sous pression par Mordor Intelligence

La taille du marché des sacs de perfusion sous pression est estimée à 371,21 millions USD en 2026, en croissance par rapport à la valeur de 2025 de 352,10 millions USD, avec des projections pour 2031 indiquant 483,69 millions USD, croissant à un CAGR de 5,43 % sur la période 2026-2031.

Les protocoles de réanimation liquidienne rapide en médecine d'urgence, la croissance du volume chirurgical et l'adoption plus large en soins intensifs continuent de tirer la demande vers le haut. Les systèmes jetables gagnent en dynamisme à mesure que les mandats de contrôle des infections se renforcent, tandis que les valves intégrées de surveillance de la pression passent des projets pilotes aux achats de routine. L'inflation du coût des matières premières, notamment dans le nylon de qualité médicale et le polyuréthane, a augmenté les coûts de production des dispositifs. Cependant, les produits haut de gamme dotés d'un contrôle de débit assisté par IA maintiennent encore leur résilience tarifaire dans les environnements à haute acuité. Les dispositifs à pression intermédiaire (250-300 mmHg) restent les références incontournables de la pratique hospitalière, mais la demande pour les sacs à pression plus élevée s'accélère parallèlement à l'évolution des directives en matière de traumatologie et aux exigences de la médecine militaire.

Points clés du rapport

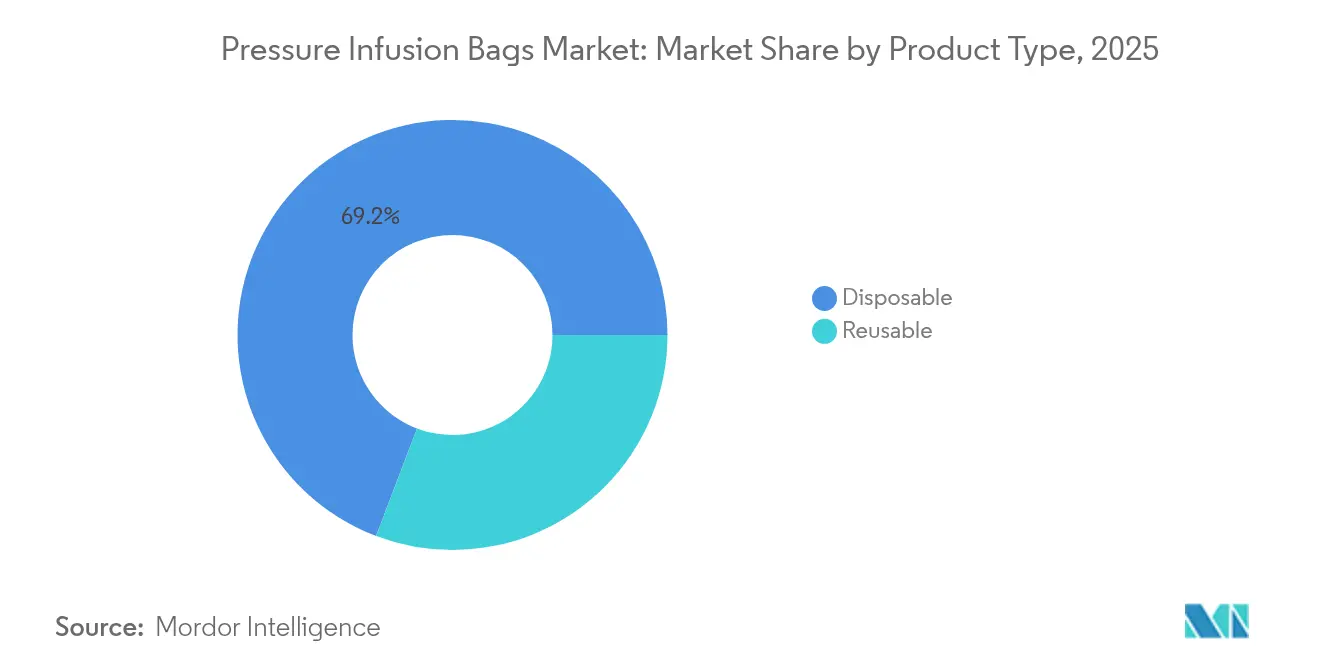

- Par type de produit, les sacs jetables ont dominé avec 69,22 % de la part du marché des sacs de perfusion sous pression en 2025, et leur croissance devrait s'établir à un CAGR de 6,08 % jusqu'en 2031.

- Par matériau, le nylon représentait 43,85 % de la taille du marché des sacs de perfusion sous pression en 2025 ; les alternatives sans PVC constituent le groupe à la croissance la plus rapide avec un CAGR de 6,97 %.

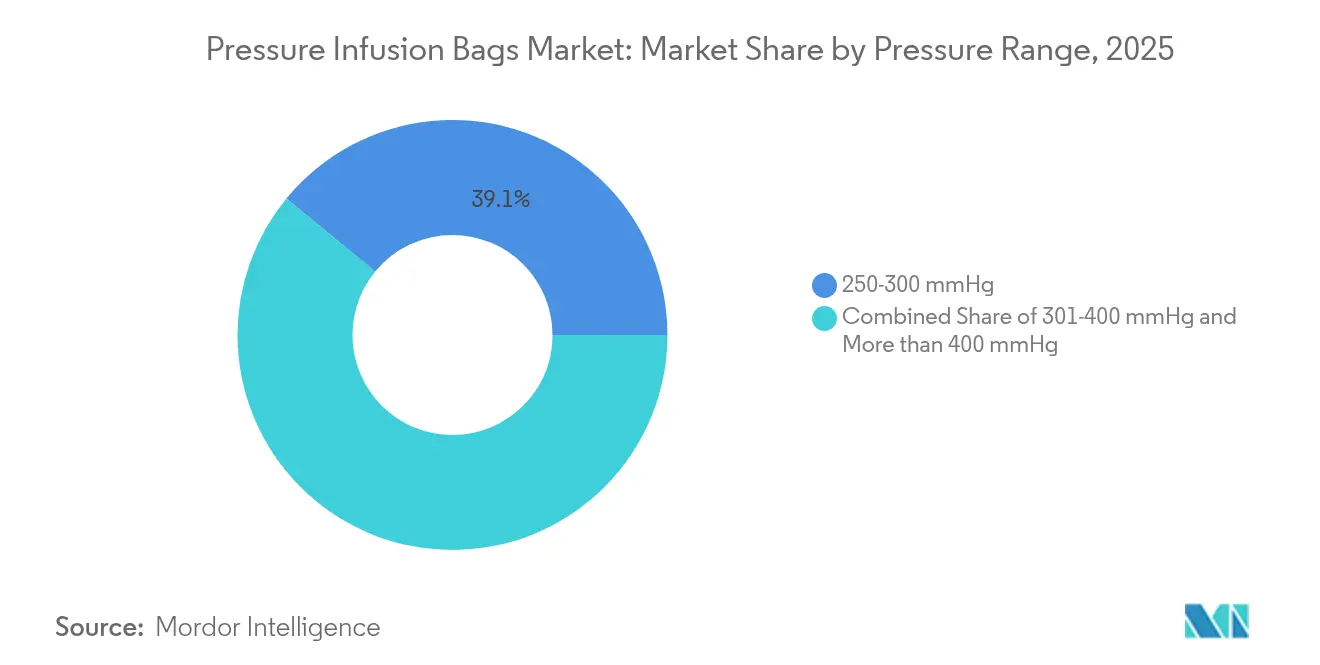

- Par plage de pression, le segment 250-300 mmHg détenait une part de 39,05 % du marché des sacs de perfusion sous pression en 2025, tandis que les systèmes 301-400 mmHg affichaient le CAGR projeté le plus élevé, à 8,21 %, jusqu'en 2031.

- Par application, la perfusion sanguine et médicamenteuse a capté 56,85 % des recettes en 2025 ; la réanimation liquidienne rapide progresse à un CAGR de 7,28 % jusqu'en 2031.

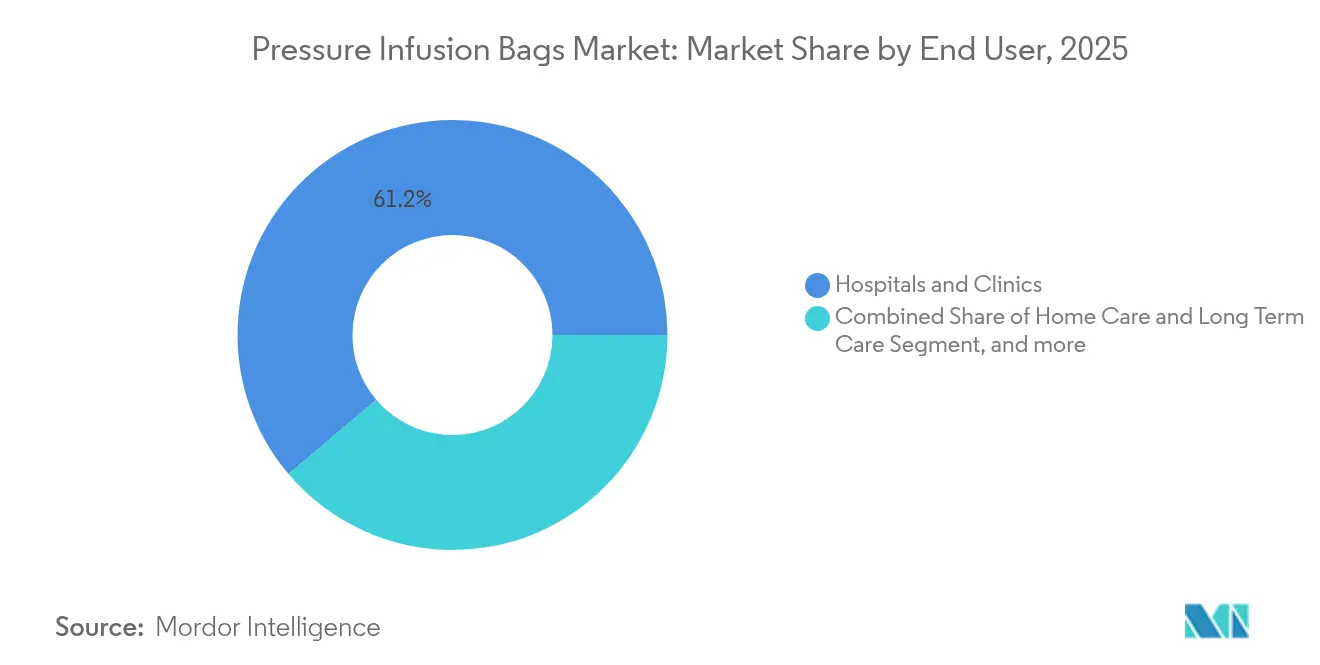

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 61,20 % de la taille du marché des sacs de perfusion sous pression en 2025, tandis que les centres chirurgicaux ambulatoires devraient croître à un CAGR de 5,58 %.

- Par géographie, l'Amérique du Nord a représenté 37,10 % des recettes en 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 5,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sacs de perfusion sous pression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et des cas de traumatisme | +1.2% | Mondiale, plus forte en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des sacs jetables en salle d'opération et aux urgences | +0.9% | L'Amérique du Nord et l'UE mènent ; l'APAC rattrape son retard | Moyen terme (2-4 ans) |

| Expansion des soins ambulatoires/de terrain et de la médecine militaire | +0.7% | Mondiale, zones de conflit et sites de soins de santé éloignés | Moyen terme (2-4 ans) |

| Transition technologique vers les valves intégrées de surveillance de la pression | +0.8% | Cœur de l'Amérique du Nord et de l'UE, diffusion vers l'APAC | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité pour les matériaux de sacs sans PVC | +0.6% | L'Europe mène ; l'Amérique du Nord et l'APAC suivent | Long terme (≥ 4 ans) |

| Systèmes de perfusion en boucle fermée assistés par IA | +0.5% | Systèmes avancés en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et des cas de traumatisme

Les centres de traumatologie signalent de plus en plus des présentations de polytraumatismes complexes nécessitant des perfusions rapides à haut volume qui favorisent des systèmes de délivrance sous pression fiables. Les soins aux blessés de guerre soulignent ce besoin : les initiatives « Heure d'or » du Département de la Défense des États-Unis mettent en avant des dispositifs assistés par pression capables de fonctionner en continu pendant deux jours dans des environnements austères.[1]Département de la Défense des États-Unis, « Programme de soutien étendu de l'heure d'or », defense.gov Les directives de soins aux blessés de combat tactique 2024 recommandent un accès intraveineux ou intraosseux précoce soutenu par des systèmes de pression portables pour le choc hémorragique.[2]Comité des soins aux blessés de combat tactique, « Directives TCCC 2024 », health.mil Les évolutions démographiques parallèles, le vieillissement des populations et les blessures liées à la mobilité urbaine stimulent la consommation unitaire dans les services d'urgence civils du monde entier.

Adoption rapide des sacs de pression jetables en salle d'opération et aux urgences

Les comités de contrôle des infections hospitalières privilégient largement les sacs à usage unique après des épidémies liées à des manchettes réutilisables insuffisamment retraitées. La plateforme DUPLEX de B. Braun a démontré une réduction de 54 % des incidents liés aux erreurs médicamenteuses et a raccourci de près de quatre minutes chaque cycle de préparation des doses, un avantage amplié lors d'événements à victimes multiples.[3]B. Braun Medical Inc., « Système de délivrance médicamenteuse DUPLEX », bbraunusa.com Alors que les pénuries de personnel font grimper les coûts de retraitement, les produits jetables offrent un profil de coût total attractif, transformant des suppléments de prix autrefois marginaux en économies opérationnelles.

Expansion des soins ambulatoires/de terrain et de la médecine militaire

La thérapie de perfusion à domicile dépasse déjà ce seuil, avec près de la moitié des agents biologiques du pipeline formulés pour une délivrance par perfusion. Les scénarios de soins de terrain — des catastrophes humanitaires aux déploiements militaires — exigent des systèmes de perfusion sous pression robustifiés, à faible consommation de batterie, capables d'un débit précis dans des conditions extrêmes de température et de vibration, stimulant des conceptions dédiées validées par le Système de traumatologie de champ de bataille automatisé de l'Armée américaine.

Transition technologique vers les valves intégrées de surveillance de la pression

La détection de la pression en temps réel réduit les vérifications manuelles des manchettes, atténue le risque d'occlusion et signale plus tôt les infiltrations. Les essais cliniques de réseaux de capteurs de force en ligne ont réduit les temps de réponse aux alarmes de plus de 40 secondes, améliorant ainsi le flux de travail en soins intensifs. Les capteurs FlexiForce de Tekscan ajoutent une détection automatique des occlusions, permettant au personnel d'intervenir avant que les événements indésirables ne s'aggravent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de thérapeutes en perfusion qualifiés dans les régions à faible revenu | -0.8% | Afrique subsaharienne, Asie du Sud, prestataires ruraux dans le monde entier | Long terme (≥ 4 ans) |

| Coûts stricts de conformité aux particules/pression ISO 8536-8 | -0.6% | Mondiale ; charge la plus élevée pour les petits fabricants | Moyen terme (2-4 ans) |

| Volatilité des chaînes d'approvisionnement en nylon de qualité médicale et en résine PU | -0.5% | Mondiale ; aiguë dans les régions à source unique | Court terme (≤ 2 ans) |

| Concurrence des dispositifs élastomériques et sans aiguille | -0.4% | Soins ambulatoires en Amérique du Nord et dans l'UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de thérapeutes en perfusion qualifiés dans les régions à faible revenu

Les écoles d'infirmières du Népal signalent une supervision insuffisante, laissant les diplômés peu préparés aux protocoles de perfusion complexes, un schéma répété dans plusieurs systèmes de santé à faibles ressources. Seulement 31,1 % des praticiens à l'échelle mondiale reçoivent une formation formelle sur la gestion des allergies aux produits de contraste, ce qui souligne un déficit de compétences qui limite l'utilisation de dispositifs sophistiqués.

Coûts stricts de conformité aux particules/pression ISO 8536-8

La mise à niveau des laboratoires pour répondre aux seuils de particules plus stricts de l'ISO 8536-8 pousse les dépenses de test à 3-5 % des revenus des dispositifs pour les fabricants de taille intermédiaire. L'avertissement récent de la FDA adressé à une marque leader de pompes à perfusion illustre le renforcement du contrôle réglementaire et les lourds coûts d'actions correctives désormais intégrés dans les budgets de mise sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits jetables conduisent la révolution du contrôle des infections

Les sacs jetables ont capté 69,22 % des recettes de 2025, ancrant la priorité du marché des sacs de perfusion sous pression en matière de contrôle des infections. Cette part reflète la responsabilité juridique croissante liée aux infections nosocomiales ainsi que les pénalités des payeurs. Dans ce contexte, la taille du marché des sacs de perfusion sous pression pour les produits jetables devrait croître à un CAGR de 6,08 % jusqu'en 2031, remplaçant les manchettes réutilisables même dans les régions sensibles aux coûts.

Les hôpitaux mesurent désormais les coûts cachés du temps du personnel de stérilisation, de la maintenance des autoclaves et des litiges par rapport à la simple économie des sacs à usage unique. Lors d'exercices à victimes multiples, les services d'urgence ont signalé une rotation 20 % plus rapide lorsque les produits jetables étaient pré-assemblés sur les chariots de traumatologie. Les fabricants automatisent par conséquent la production pour réduire les différentiels de coût unitaire tout en maintenant l'assurance qualité.

Par matériau : l'innovation sans PVC accélère la transition vers la durabilité

Le nylon détenait 43,85 % des recettes en 2025 en raison de sa biocompatibilité établie et de son rapport qualité-prix favorable. Pourtant, les biopolymères sans PVC affichent un CAGR de 6,97 %, portés par les directives de l'UE qui éliminent progressivement le PVC contenant du DEHP dans les environnements cliniques. Cette dynamique positionne les variantes sans PVC comme la tranche à la croissance la plus rapide du marché des sacs de perfusion sous pression.

Les équipes de développement durable des hôpitaux universitaires spécifient de plus en plus les sacs en bio-polyuréthane dans les appels d'offres, citant les économies d'émissions de carbone sur le cycle de vie et la réduction des émissions d'incinération. Les fournisseurs diversifient leurs matières premières pour s'éloigner des filières de nylon volatiles, couvrant les risques géopolitiques et stabilisant les structures de coûts tout en promouvant des références d'éco-label.

Par plage de pression : les systèmes à pression intermédiaire capturent les applications d'urgence

Les sacs calibrés à 250-300 mmHg ont sécurisé 39,05 % des recettes de 2025, s'alignant sur les protocoles standard des banques de sang et le remplacement liquidien de routine. Les dispositifs à haute pression 301-400 mmHg enregistrent cependant la croissance la plus forte à un CAGR de 8,21 %, reflétant des algorithmes de réanimation traumatologique plus agressifs qui prescrivent une perfusion rapide à grand volume.

La taille du marché des sacs de perfusion sous pression attachée aux dispositifs à plage intermédiaire reste résiliente, mais les hôpitaux stockent des unités supplémentaires de 301-400 mmHg pour les cas de polytraumatisme et les hémorragies obstétricales majeures. L'intégration de capteurs de pression rassure les équipes cliniques sur les risques de surpression, favorisant une acceptation plus large de ces manchettes avancées.

Par application : la perfusion sanguine domine tandis que la réanimation s'accélère

La perfusion sanguine et médicamenteuse représentait 56,85 % des recettes en 2025, ancrant l'utilisation quotidienne en hospitalisation et constituant la plus grande part du marché des sacs de perfusion sous pression. La réanimation liquidienne rapide, cependant, affiche un CAGR de 7,28 % à mesure que les algorithmes de traumatologie militaire informent les directives des services d'urgence civils.

Les algorithmes de dosage assistés par IA pour la nutrition parentérale néonatale de la médecine de Stanford renforcent davantage la demande de systèmes à contrôle de précision. Pendant ce temps, les injections de produits de contraste à haute viscosité restent stables, soutenues par des valves de pression intégrées qui préviennent les dommages accidentels aux cathéters sous les charges de travail d'imagerie.

Par utilisateur final : les hôpitaux mènent tandis que les centres ambulatoires progressent

Les hôpitaux et cliniques ont conservé 61,20 % de la part de 2025, capitalisant sur la consommation multi-départementale. Les centres de chirurgie ambulatoire, croissant à un CAGR de 5,58 %, achètent de plus en plus des unités compactes et portables qui correspondent aux calendriers à rotation rapide sans compromettre la sécurité.

Les programmes de soins à domicile adoptent des manchettes de pression compatibles avec les sacs à dos, permettant la perfusion de produits biologiques spécialisés dans des environnements communautaires. Pour les agences de réponse aux catastrophes, des sacs robustifiés calibrés pour des températures extrêmes fournissent un soutien critique aux hôpitaux de campagne, renforçant des clusters de demande de niche mais stratégiquement importants.

Analyse géographique

L'Amérique du Nord détenait 37,10 % des recettes de 2025, soutenue par des structures de remboursement haut de gamme, de solides budgets médicaux militaires et une adoption rapide des technologies de perfusion intelligentes. Les acheteurs américains bénéficient d'incitations au paiement groupé qui récompensent des séjours plus courts en unité de soins intensifs, encourageant l'investissement dans des dispositifs qui réduisent les complications liées à la perfusion. Les initiatives nationales d'approvisionnement du Canada pivotent également vers des alternatives jetables sans PVC, s'alignant sur les objectifs environnementaux fédéraux.

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 5,89 % jusqu'en 2031, portée par les programmes de construction hospitalière en Chine et en Inde et par la hausse des volumes chirurgicaux en Indonésie, au Viêt Nam et aux Philippines. Plusieurs fabricants chinois ont atteint la certification de dispositifs de classe III, renforçant la concurrence nationale et stimulant les ambitions à l'exportation malgré les contraintes en R&D. Les régulateurs régionaux se coordonnent dans le cadre des directives sur les dispositifs médicaux de l'ASEAN pour faciliter l'entrée sur le marché, bien que des modèles de remboursement variés exigent encore des stratégies de mise sur le marché localisées.

L'Europe représente une part substantielle du marché des sacs de perfusion sous pression, les directives de durabilité et de qualité façonnant les normes d'approvisionnement. Le financement hospitalier basé sur les GHM en Allemagne soutient les achats haut de gamme qui raccourcissent la récupération postopératoire. Le décret d'éco-conception en France accélère l'adoption des sacs en bio-polymères, tandis que les hôpitaux britanniques continuent de s'aligner sur les dossiers techniques de l'UE après le Brexit. Le Moyen-Orient finance des centres de traumatologie de pointe, notamment aux Émirats arabes unis et en Arabie saoudite, tandis que l'Afrique du Sud consolide la distribution régionale, approvisionnant les États voisins en kits de perfusion sous pression via les circuits pharmaceutiques existants.

Paysage concurrentiel

Le marché des sacs de perfusion sous pression reste modérément fragmenté. Merit Medical Systems, ICU Medical et B. Braun occupent des positions de premier plan, s'appuyant sur une distribution mondiale et des portefeuilles de produits diversifiés. Ces acteurs établis intègrent activement des valves de surveillance de la pression et la compatibilité avec les pompes intelligentes, se différenciant sur la sécurité et la productivité des flux de travail. Les spécialistes de niveau intermédiaire tels que VBM Medizintechnik et Biegler se concentrent sur les manchettes de traumatologie à haute pression et les applications de niche en anesthésiologie, en concurrençant sur la performance et la personnalisation.

La volatilité de la chaîne d'approvisionnement a poussé plusieurs fabricants à s'intégrer en amont ou à multiplier les sources de nylon et de polyuréthane. Les dépôts de brevets sur les voies de fluide ventilées et les bouchons d'évent automatique ont fortement augmenté depuis 2023, témoignant d'un pivot vers des innovations d'ingénierie qui réduisent les temps d'amorçage et la génération d'aérosols. Des modalités alternatives — pompes élastomériques et systèmes de pression sans aiguille — grignotent les services à faible acuité, motivant les fabricants de sacs à acquérir ou à s'associer avec des développeurs de technologies de délivrance hybrides.

Les appels d'offres hospitaliers à grande échelle incluent désormais des critères de durabilité, obligeant les fournisseurs à certifier leurs gammes sans PVC et leurs emballages recyclables. En réponse, les principaux acteurs investissent dans la R&D en chimie verte tout en négociant des projets pilotes de recyclage en boucle fermée avec des entreprises de gestion des déchets, visant à se différencier au-delà des seules caractéristiques cliniques.

Leaders du secteur des sacs de perfusion sous pression

Merit Medical Systems

ICU Medical Inc.

Tapmedic LLC

SunMed

VBM Medizintechnik GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : des chercheurs de l'Université d'État de Washington ont développé une technologie innovante de hub de cathéter électronique qui pourrait prévenir les infections mortelles de la circulation sanguine associées aux cathéters centraux, représentant une avancée significative dans la sécurité des systèmes de perfusion susceptible de remodeler les protocoles de contrôle des infections dans les établissements de soins de santé.

- Février 2025 : OSAA Innovation a annoncé une percée majeure dans la thérapie de perfusion avec le lancement de l'iV-GO, la première pompe à perfusion IV entièrement mécanique et sans potence de l'industrie, conçue pour soutenir des soins mobiles et à la demande. Cette innovation sans batterie élimine les contraintes traditionnelles d'alimentation électrique et de potence, améliorant considérablement la mobilité des patients tout en réduisant la charge de travail des soignants.

- Décembre 2024 : Endo, Inc. a annoncé le lancement d'ADRENALIN (épinéphrine dans une injection de chlorure de sodium à 0,9 %) en tant que poche IV (intraveineuse) prémélangée prête à l'emploi — le premier et unique prémélange d'épinéphrine préparé par le fabricant et approuvé par la FDA disponible aux États-Unis.

Portée du rapport mondial sur le marché des sacs de perfusion sous pression

Selon la portée du rapport, un sac de perfusion sous pression est un dispositif manchette et vessie spécialement conçu pour pressuriser les fluides parentéraux stériles (non pas par voie alimentaire mais par injection par une autre voie, telle que sous-cutanée et intramusculaire) afin de permettre une perfusion rapide chez les patients souffrant d'hypovolémie (diminution du volume du sang circulant dans le corps) et de ses complications. En général, les fluides parentéraux sont conditionnés dans des poches souples de 500 cc ou 1 000 cc. Le marché des sacs de perfusion sous pression est segmenté par type de produit, matériau, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en réutilisable et jetable. Par matériau, le marché est segmenté en nylon, polyuréthane et autres matériaux. Par application, le marché est segmenté en perfusion sanguine et médicamenteuse et procédures de surveillance invasive de la pression. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, établissements ambulatoires et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Réutilisable |

| Jetable |

| Nylon |

| Polyuréthane |

| Composites à revêtement silicone |

| Biopolymères sans PVC |

| 250-300 mmHg |

| 301-400 mmHg |

| Plus de 400 mmHg |

| Perfusion sanguine et médicamenteuse |

| Surveillance invasive de la pression |

| Réanimation liquidienne rapide |

| Injection de produits de contraste |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires et établissements ambulatoires |

| Soins à domicile et soins de longue durée |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Réutilisable | |

| Jetable | ||

| Par matériau | Nylon | |

| Polyuréthane | ||

| Composites à revêtement silicone | ||

| Biopolymères sans PVC | ||

| Par plage de pression | 250-300 mmHg | |

| 301-400 mmHg | ||

| Plus de 400 mmHg | ||

| Par application | Perfusion sanguine et médicamenteuse | |

| Surveillance invasive de la pression | ||

| Réanimation liquidienne rapide | ||

| Injection de produits de contraste | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires et établissements ambulatoires | ||

| Soins à domicile et soins de longue durée | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des sacs de perfusion sous pression ?

Le marché s'établit à 371,21 millions USD en 2026 avec une prévision de CAGR de 5,43 % jusqu'en 2031.

Quel segment de produits domine le marché des sacs de perfusion sous pression ?

Les sacs jetables mènent, captant 69,22 % des recettes en 2025 en raison de politiques strictes de contrôle des infections.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 5,89 % jusqu'en 2031, portée par les investissements dans les infrastructures de soins de santé.

Quelle tendance en matière de matériaux façonne les achats futurs ?

Les prestataires de soins de santé spécifient de plus en plus les bio-polymères sans PVC, la classe de matériaux à la croissance la plus rapide avec un CAGR de 6,97 %.

Comment les changements réglementaires affectent-ils les fabricants ?

Des normes plus strictes de particules et de pression ISO 8536-8 font monter les dépenses de conformité jusqu'à 5 % des revenus des dispositifs, favorisant les acteurs de grande taille.

Quelles innovations technologiques influencent les décisions d'achat ?

Les valves intégrées de surveillance de la pression et le contrôle en boucle fermée assisté par IA améliorent la sécurité et l'efficacité, accélérant le remplacement des manchettes traditionnelles.

Dernière mise à jour de la page le: