Taille et parts du marché des sacs de récupération laparoscopiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

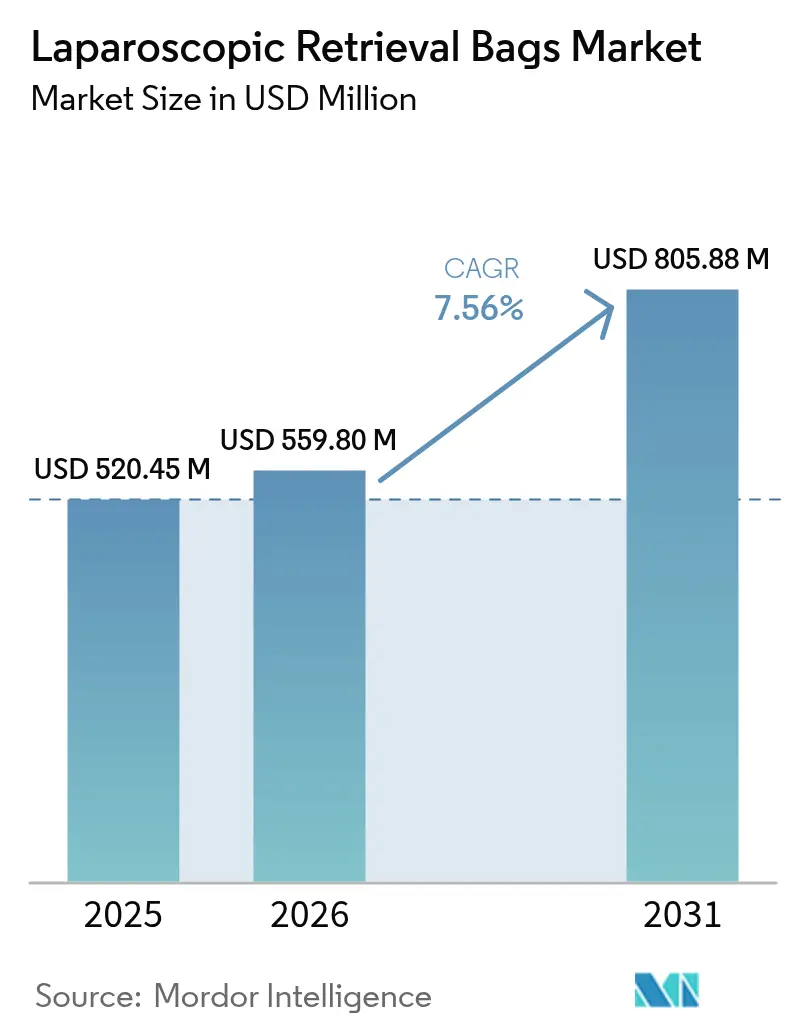

| Taille du Marché (2026) | 559.8 Millions de dollars américains |

| Taille du Marché (2031) | 805.88 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs de récupération laparoscopiques par Mordor Intelligence

La taille du marché des sacs de récupération laparoscopiques en 2026 est estimée à 559,8 millions USD, en hausse par rapport à la valeur de 2025 de 520,45 millions USD, avec des projections pour 2031 atteignant 805,88 millions USD, progressant à un TCAC de 7,56 % sur la période 2026-2031. L'adoption soutenue de la chirurgie mini-invasive, les préférences réglementaires pour les consommables stériles à usage unique et l'innovation produit continue dans les mécanismes à ouverture automatique soutiennent collectivement cette expansion. Les conceptions de sacs détachables, la compatibilité avec les plateformes robotiques et les volumes croissants de procédures laparoscopiques en chirurgie ambulatoire élargissent les opportunités d'approvisionnement pour les fournisseurs. Les hôpitaux continuent d'ancrer la demande, mais les centres de chirurgie ambulatoire (CCA) reconfigurent les critères d'achat en favorisant les kits jetables rentables. Sur le plan régional, l'Amérique du Nord conserve son leadership grâce à un remboursement établi pour la laparoscopie avancée, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide, en parallèle avec des mises à niveau d'infrastructure à grande échelle.

Points clés du rapport

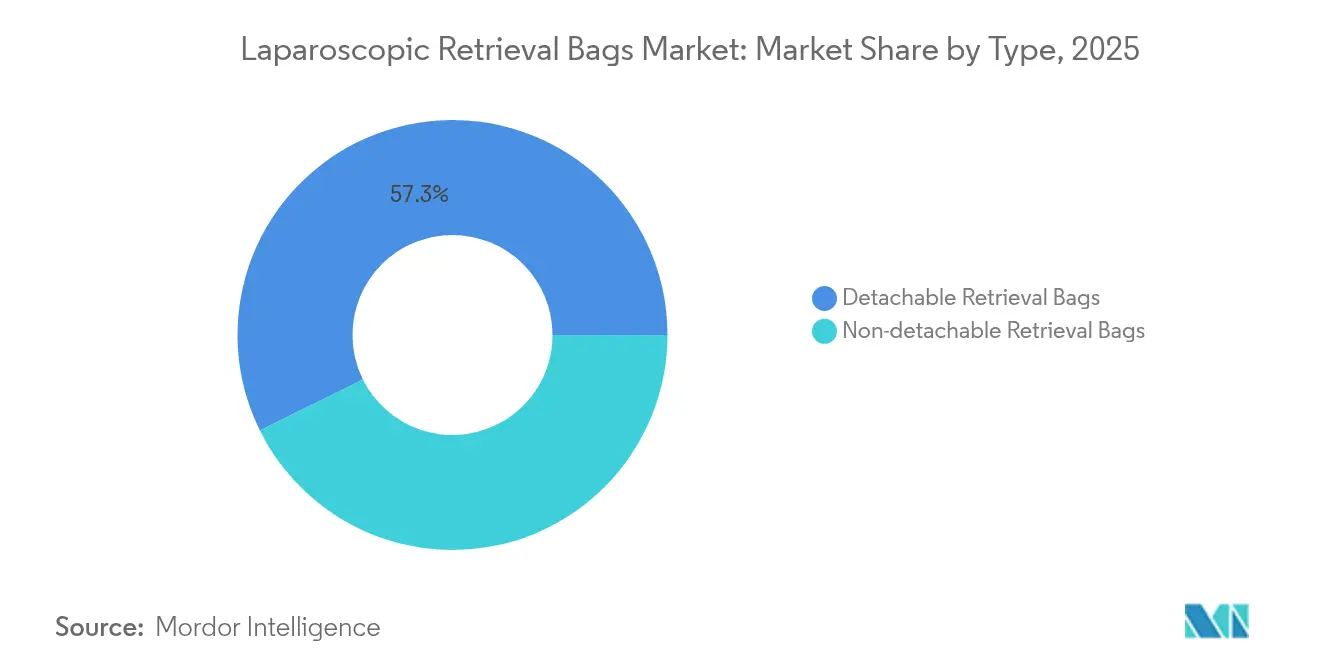

- Par type, les systèmes détachables ont capté 57,32 % de la part de marché des sacs de récupération laparoscopiques en 2025, tandis que ce même segment devrait progresser à un TCAC de 8,01 % jusqu'en 2031.

- Par technique, l'ouverture manuelle a représenté 61,88 % de la taille du marché des sacs de récupération laparoscopiques en 2025, tandis que les systèmes à ouverture automatique affichent le TCAC prévisionnel le plus élevé à 8,07 % jusqu'en 2031.

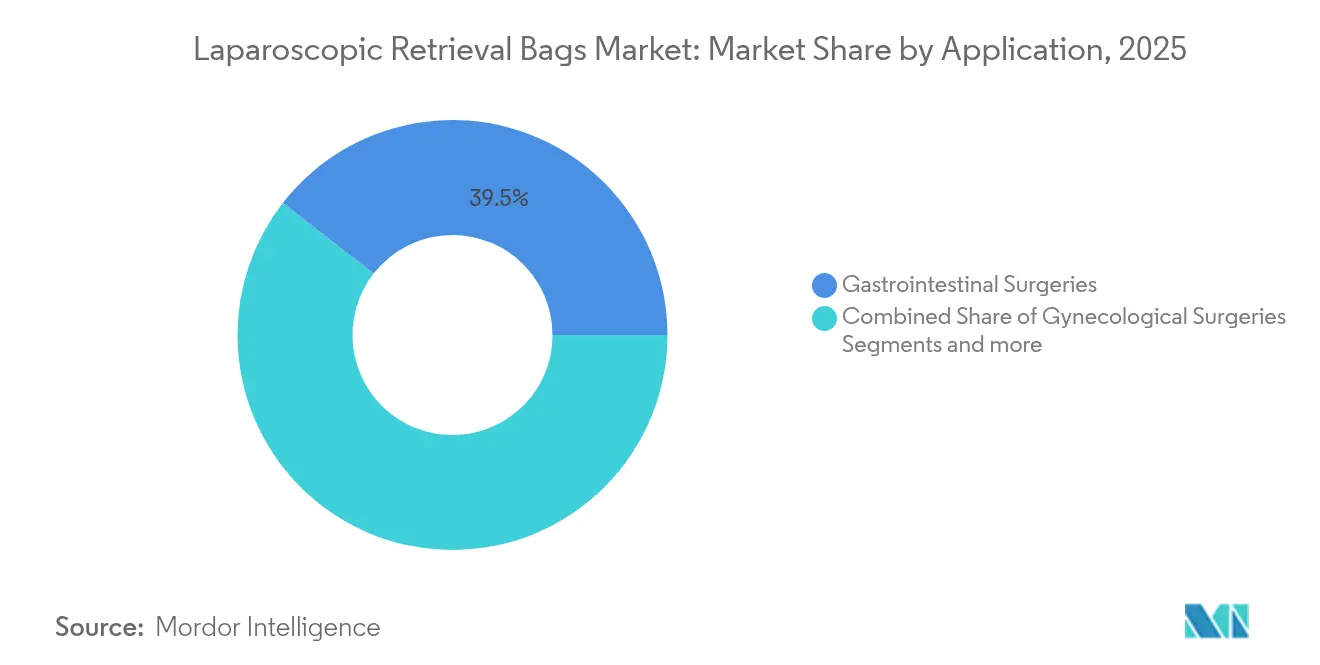

- Par application, la chirurgie gastro-intestinale a représenté une part de 39,48 % de la taille du marché des sacs de récupération laparoscopiques en 2025, et l'urologie progresse à un TCAC de 8,08 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont détenu une part de revenus de 67,05 % en 2025, mais les CCA enregistrent le TCAC le plus rapide à 8,15 % sur la période de prévision.

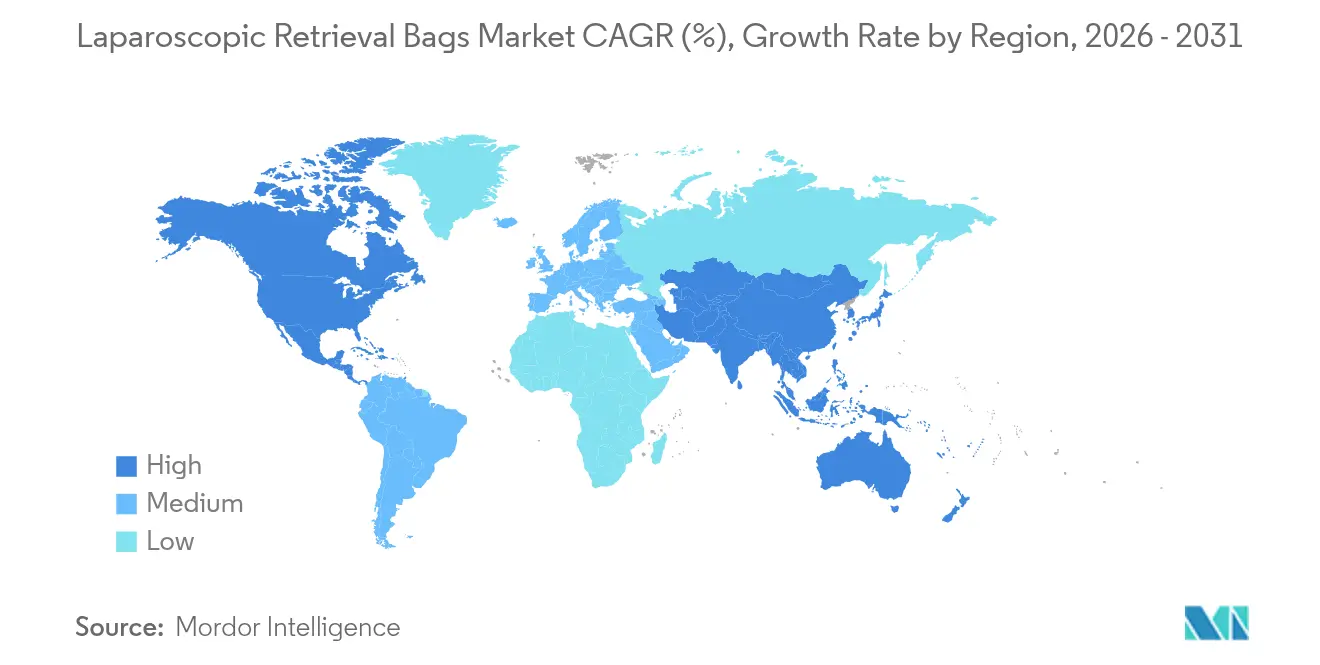

- Par géographie, l'Amérique du Nord a représenté 40,76 % de la taille du marché des sacs de récupération laparoscopiques en 2025, tandis que l'Asie-Pacifique affiche un TCAC de 8,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sacs de récupération laparoscopiques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour la chirurgie mini-invasive | +2.1% | Mondiale, avec l'effet le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Charge croissante des maladies abdominales et pelviennes ciblées | +1.8% | Mondiale, en particulier en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expansion des centres de chirurgie ambulatoire dans le monde entier | +1.2% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les mécanismes de sacs à ouverture automatique | +0.9% | Mondiale, portée par les États-Unis, l'Allemagne et le Japon | Court terme (≤ 2 ans) |

| Essor des réglementations favorisant les dispositifs stériles à usage unique | +0.6% | Europe et Amérique du Nord, se répandant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement de sacs de récupération en polymères biodégradables | +0.4% | Mondiale, avec une adoption précoce dans les marchés axés sur la durabilité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour la chirurgie mini-invasive

Les techniques mini-invasives représentent désormais plus de 80 % de certaines catégories chirurgicales dans les systèmes de santé de premier plan, réduisant la durée de séjour jusqu'à 3 jours et abaissant le risque de complications. Les nouvelles plateformes d'imagerie, telles que le système d'endoscopie EVIS X1 autorisé par la FDA en 2025, ont relevé les normes de qualité d'image, renforçant la confiance des chirurgiens dans la laparoscopie [1]Olympus America, "La plateforme d'endoscopie EVIS X1 reçoit l'autorisation de la FDA," olympusamerica.com. Les programmes de formation se centrent de plus en plus sur les compétences laparoscopiques avancées, créant une main-d'œuvre prédisposée à préférer ces méthodes. Chaque intervention mini-invasive nécessite généralement un sac d'extraction stérile, ce qui augmente directement la consommation unitaire. Dans les environnements de paiement à la valeur, une récupération plus rapide et moins d'infections soutiennent la migration accrue des procédures vers la laparoscopie, accélérant la demande sur le marché des sacs de récupération laparoscopiques.

Charge croissante des maladies abdominales et pelviennes ciblées

Les interventions pour le cancer colorectal ont augmenté de 15 % d'une année sur l'autre dans les économies développées, tandis que les cas vésiculaires, appendiculaires et gynécologiques s'ajoutent au volume chirurgical cumulatif. Au Japon seulement, le secteur des dispositifs médicaux a atteint 40 milliards USD en 2021 et suit un TCAC de 5,5 % jusqu'en 2027, signalant une croissance substantielle du débit de procédures [2]Département du Commerce des États-Unis, "Marché des dispositifs médicaux au Japon," commerce.gov. La hausse des taux d'obésité et de diabète contribue aux chirurgies métaboliques et urologiques qui font également appel à l'extraction de spécimens lors de la laparoscopie. L'Asie-Pacifique enregistre la transition épidémiologique la plus rapide, contraignant les hôpitaux à accroître leur capacité de bloc opératoire et à stocker de plus grandes quantités de consommables de récupération à usage unique afin d'éviter les goulets d'étranglement liés à la stérilisation.

Expansion des centres de chirurgie ambulatoire dans le monde entier

Le volume de procédures des CCA devrait augmenter de 21 %, atteignant 44 millions de cas d'ici 2034, à mesure que les payeurs adoptent les protocoles de sortie le jour même. Leur modèle économique allégé favorise les kits jetables exempts de surcoûts de retraitement, incitant les fournisseurs à recalibrer leurs gammes de produits vers des sacs de récupération à faible coût et prêts à l'emploi. L'élargissement de la liste de remboursement de Medicare pour les actes laparoscopiques complexes consolide davantage la tendance ambulatoire. Les bassins de patients en zone périurbaine et la transparence des prix renforcent la compétitivité des CCA, injectant de nouveaux volumes dans le marché des sacs de récupération laparoscopiques et reconfigurant les schémas de distribution vers les entités d'achat groupé au service des réseaux de CCA.

Avancées technologiques dans les mécanismes de sacs à ouverture automatique

Les dépôts de brevets mettent en évidence une R&D intense autour des systèmes de déploiement à ressort, à mémoire de forme et magnétiques qui garantissent l'ouverture complète du sac indépendamment de l'angulation du trocart. Les plateformes robotiques telles que da Vinci 5 intègrent désormais le retour de force, poussant les fournisseurs à concevoir des sacs pouvant se synchroniser avec les signaux haptiques. Olympus a obtenu en 2024 un brevet sur des tiges internes flexibles intégrant des éléments de coupe dans des ensembles de sacs détachables, soulignant l'évolution vers des solutions de récupération multifonctionnelles. Une ouverture automatique fiable réduit le temps de séjour dans la cavité abdominale, séduisant les chirurgiens qui cherchent à standardiser les résultats et à réduire l'exposition à l'anesthésie.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de vente moyen élevé des sacs de récupération haut de gamme | -1.2% | Mondial, plus fort dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Disponibilité de techniques alternatives de prélèvement de spécimens | -0.8% | Mondiale, plus élevée dans les systèmes à ressources limitées | Moyen terme (2 à 4 ans) |

| Contrôle environnemental sur les plastiques à usage unique dans les blocs opératoires | -0.6% | Europe et Amérique du Nord, s'étendant aux marchés plus larges | Moyen terme (2 à 4 ans) |

| Compatibilité limitée avec les trocarts robotiques de nouvelle génération | -0.4% | Amérique du Nord et Europe où l'utilisation robotique est élevée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyen élevé des sacs de récupération haut de gamme

Les fonctionnalités de déploiement automatique imposent des primes de prix de 40 à 60 % par rapport aux sacs manuels, suscitant des résistances de la part des équipes d'approvisionnement qui mènent des initiatives de maîtrise des coûts. Les contrats fondés sur la valeur obligent les fournisseurs à fournir des preuves de résultats qui compensent les dépenses supplémentaires, freinant les mises à niveau discrétionnaires. La compétitivité tarifaire des fabricants asiatiques comprime les marges, tandis que les formulaires hospitaliers se standardisent sur une gamme étroite d'unités de gestion de stock à moindre coût pour bénéficier de remises sur volume. Cet environnement pourrait tempérer le segment haut de gamme du marché des sacs de récupération laparoscopiques jusqu'à ce que les avantages cliniques avérés l'emportent sur les préoccupations de coût.

Contrôle environnemental sur les plastiques à usage unique dans les blocs opératoires

Les comités de développement durable des hôpitaux quantifient les déchets, mettant en lumière les consommables tels que les sacs de récupération. Les nouvelles directives européennes sur les emballages et les exigences relatives aux notices d'utilisation électroniques introduisent des coûts de conformité pour les fabricants de dispositifs [3]Emergo by UL, "Les règles européennes sur les emballages et les notices d'utilisation se renforcent," emergobyul.com . Bien que les polymères biodégradables offrent des avantages prometteurs en matière d'élimination, les autorités réglementaires imposent des tests de biocompatibilité stricts qui allongent les cycles d'approbation. Les systèmes de santé fixent de plus en plus des objectifs de réduction des déchets, incitant les services d'achat à se tourner vers des fournisseurs qui s'engagent dans le recyclage ou l'utilisation de matériaux biosûrs. Cela augmente les dépenses d'investissement en R&D et peut ralentir l'adoption, à moins que la parité de performance avec les plastiques éprouvés ne soit démontrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les conceptions détachables portent le leadership du marché

Les conceptions détachables ont capté 57,32 % de la part de marché des sacs de récupération laparoscopiques en 2025, reflétant la préférence des chirurgiens pour la flexibilité de manipulation des spécimens et la compatibilité avec les bras assistés par robot. Ce segment devrait afficher un TCAC de 8,01 % jusqu'en 2031, dépassant le marché plus large des sacs de récupération laparoscopiques. L'innovation se concentre sur des interfaces de fixation sécurisées qui résistent au couple lors de l'extraction tout en permettant une séparation rapide une fois que le sac atteint le port ombilical. Les entreprises investissant dans des géométries de verrou robustes et des marqueurs radio-opaques facilitent la confirmation fluoroscopique du retrait complet, une caractéristique appréciée dans les chirurgies bariatriques et oncologiques. Les sacs non détachables occupent des niches stables telles que la cholécystectomie de routine, où la rationalisation du nombre d'instruments prime sur la modularité.

La miniaturisation continue des poignets robotiques amplifie la demande de sacs détachables fins qui traversent des trocarts de 5 mm sans compromettre le volume des spécimens. La technologie de tige interne flexible d'Olympus illustre comment les sous-composants détachables peuvent incorporer une coupe active ou une cautérisation, améliorant l'efficacité procédurale tout en préservant l'intégrité du sac. À mesure que les hôpitaux se standardisent sur les blocs opératoires robotiques, la cohorte détachable devrait élargir sa contribution à la taille du marché des sacs de récupération laparoscopiques.

Par technique : l'ouverture manuelle maintient sa dominance malgré les tendances à l'automatisation

Les sacs manuels ont conservé 61,88 % de la taille du marché des sacs de récupération laparoscopiques en 2025 en raison de leur déploiement familier et de leur prix économique, mais les formats automatiques affichent la croissance la plus forte avec un TCAC de 8,07 %. Les dispositifs manuels bénéficient d'une mécanique simple et d'un risque de défaillance plus faible, ce qui en fait le choix par défaut dans les programmes de cholécystectomie ou d'appendicectomie à haut volume. Les programmes de formation renforcent également le confort avec les ouvertures à cordelette traditionnelles, ce qui soutient la part de marché.

Les sacs automatiques répondent aux préoccupations de variabilité du flux de travail, en particulier dans les salles assistées par robot où le chirurgien opère depuis une console éloignée du champ stérile. Les rebords à déclenchement par ressort ou à alliage à mémoire de forme garantissent l'ouverture de l'orifice même à des angles difficiles, réduisant le besoin de manipulation par pince auxiliaire. Bien que le coût plus élevé freine le déploiement dans les environnements à budget limité, les hôpitaux universitaires qui mettent en place des parcours robotiques standardisés prescrivent de plus en plus des sacs automatiques pour assurer la cohérence. L'activité de brevets de Boston Scientific sur de nouveaux ensembles de joints illustre l'importance concurrentielle de la fiabilité dans les catégories à ouverture automatique. Une disponibilité plus large de références à ouverture automatique à bas prix devrait faire pencher la demande incrémentale vers ce segment sur l'horizon de prévision.

Par application : les procédures gastro-intestinales en tête tandis que l'urologie s'accélère

Les chirurgies gastro-intestinales représentaient 39,48 % de la consommation totale en 2025, consolidant leur position d'application la plus importante en vertu des volumes élevés de cholécystectomies et de chirurgies colorectales. Les protocoles de laparoscopie bien établis du segment en font un pilier des pipelines de ventes des fournisseurs. Les hôpitaux achètent plusieurs tailles de sacs pour accommoder la masse variable des spécimens allant des calculs biliaires aux échantillons de colectomie partielle, renforçant les cycles d'achat répétés au sein du marché des sacs de récupération laparoscopiques.

L'urologie, affichant un TCAC de 8,08 %, dépasse les spécialités concurrentes en termes de vitesse de croissance, à mesure que les prostatectomies et les néphro-lithotomies migrent vers des voies mini-invasives. La réduction des diamètres des ports et les exigences délicates de manipulation des tissus génèrent le besoin de sacs en film mince résistants aux perforations. Les fournisseurs qui adaptent les diamètres d'orifice et la facilité de déploiement aux espaces pelviens confinés gagnent la faveur des chirurgiens urologiques. L'accent mis sur l'extraction rapide des calculs stimule des ajustements de conception tels que des coutures renforcées et des indicateurs de capacité graduée qui favorisent des seuils de surcharge sécurisés. Une collaboration étroite entre les ingénieurs dispositifs et les urologues est donc essentielle pour maintenir l'élan dans cette niche à forte croissance.

Par utilisateur final : la dominance des hôpitaux face au défi des CCA

Les hôpitaux ont généré 67,05 % du chiffre d'affaires total en 2025, car les procédures oncologiques et bariatriques complexes restent centralisées dans les centres tertiaires disposant d'une assistance complète en soins intensifs. Les départements d'achat intégrés favorisent les portefeuilles de dispositifs groupés, permettant aux multinationales telles que Johnson & Johnson de vendre des sacs de récupération de manière croisée avec des trocarts et des agrafeuses. Les collaborations de recherche et les pipelines d'essais cliniques orientent également les hôpitaux vers des dispositifs premium à ouverture automatique qui soutiennent la cohérence des protocoles.

Les CCA, cependant, devraient dépasser avec un TCAC de 8,15 % à mesure que la laparoscopie ambulatoire devient courante. Ces centres valorisent un coût par cas cohérent et un temps d'immobilisation minimal pour le retraitement, ce qui oriente la préférence vers des kits de récupération à usage unique conditionnés avec des outils auxiliaires. La hausse anticipée à 44 millions de procédures en CCA d'ici 2034 ouvre un canal fertile pour les fabricants de milieu de gamme capables de fournir des offres optimisées en termes de qualité-prix. Les fournisseurs qui investissent dans des sacs stériles compacts et tout-inclus réduisant le temps de préparation s'alignent parfaitement avec les priorités de flux de travail des CCA.

Analyse géographique

L'Amérique du Nord a représenté 40,76 % des revenus mondiaux en 2025, soutenue par une adoption élevée de la chirurgie assistée par robot et un remboursement favorable qui compense les coûts des consommables premium. La clarté de la FDA sur les voies d'autorisation des dispositifs à usage unique accélère la mise sur le marché, et les comités d'examen institutionnels exigent souvent une récupération stérile pour l'intégrité des spécimens, soutenant des volumes d'achat prévisibles. La vente croisée au sein de vastes portefeuilles de dispositifs accorde aux fournisseurs établis un effet de levier contractuel stable auprès des organisations d'achat groupé.

L'Asie-Pacifique mène la croissance avec un TCAC de 8,19 % jusqu'en 2031, grâce à des dépenses d'investissement agressives dans les infrastructures chirurgicales en Chine, en Inde et au Japon. Le TCAC de 5,5 % du marché japonais des dispositifs médicaux jusqu'en 2027 reflète un impératif démographique pour les procédures gastro-intestinales et urologiques chez les citoyens vieillissants. La progression de la Chine vers un marché de dispositifs de 210 milliards USD d'ici 2025 continue d'ouvrir des opportunités de quota pour les marques internationales qui localisent leur production. Le code de marketing éthique des dispositifs médicaux mis à jour de l'Inde encourage la transparence, facilitant les approbations d'importation et catalysant l'adoption de consommables de récupération de haute qualité. Les hôpitaux en partenariat public-privé dans les villes de rang 2 présentent des poches de volume inexploitées, élargissant encore le marché des sacs de récupération laparoscopiques.

L'Europe affiche une expansion modérée portée par une conformité stricte au Règlement européen sur les dispositifs médicaux (RDM) qui récompense la qualité et la sécurité. Les objectifs de durabilité favorisent les essais de polymères biodégradables, créant une voie de différenciation pour les innovateurs. La fragmentation des remboursements entre les États membres oblige les fournisseurs à présenter des données médico-économiques claires, mais des recommandations cliniques cohérentes sur la chirurgie mini-invasive du cancer préservent la demande de base. Le Moyen-Orient, l'Afrique et l'Amérique du Sud combinent des chaînes d'hôpitaux privés émergentes et des programmes de modernisation gouvernementaux pour fournir un potentiel haussier à long terme, bien que la volatilité des devises et la bureaucratie des marchés publics puissent freiner les expéditions à court terme.

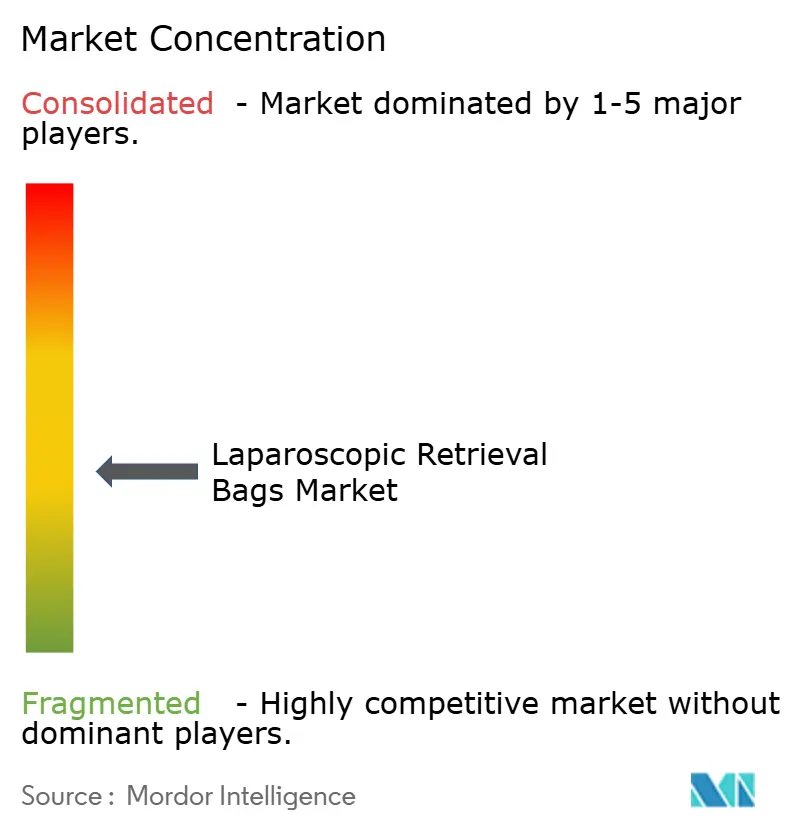

Paysage concurrentiel

Le secteur reste modérément fragmenté. Ethicon et Medtronic maintiennent une part importante grâce à des portefeuilles laparoscopiques étendus et à des relations bien établies avec les réseaux de distribution intégrés (IDN) et les centres académiques. Leur capacité à regrouper endoscopes, trocarts et agrafeuses avec des sacs de récupération raccourcit les cycles d'appels d'offres et stabilise les marges. Les acteurs de taille intermédiaire se concentrent sur des caractéristiques différenciantes telles que les films biorésorbables ou les capuchons à très faible profil adaptés à la chirurgie par incision unique.

La concurrence en matière de propriété intellectuelle s'intensifie autour de la fiabilité du déploiement, des revêtements antimicrobiens et des matériaux écologiques. Le brevet de Boston Scientific sur les ensembles de joints médicaux intégrant une libération contrôlée de film positionne l'entreprise pour s'aventurer plus profondément dans les accessoires d'extraction de spécimens. Les start-ups mettent l'accent sur les polymères compostables et la fabrication à émissions neutres en carbone, ciblant les hôpitaux primo-adopteurs qui poursuivent des objectifs ESG. Parallèlement, les acteurs mondiaux pilotent des programmes de recyclage qui compensent les objections en matière de durabilité tout en protégeant le modèle économique à usage unique, illustré par le programme de reprise d'Ethicon en 2025.

Les fusions et acquisitions stratégiques se poursuivent : l'acquisition par Medtronic de Fortimedix Surgical pour 850 millions USD en 2024 a renforcé sa plateforme mini-invasive avec des dispositifs d'énergie complémentaires qui s'associent bien aux produits de récupération. Les partenariats avec des entreprises de robotique façonnent également la dynamique concurrentielle, car la certification de compatibilité peut verrouiller les ventes de consommables sur des contrats de service pluriannuels. Dans l'ensemble, la concurrence repose sur l'alliance entre l'efficacité clinique, la rentabilité et la durabilité pour remporter le référencement sur les formulaires.

Leaders du secteur des sacs de récupération laparoscopiques

Johnson & Johnson

Medtronic

Richard Wolf GmbH

Vernacare

Purple Surgical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Olympus Corporation a obtenu l'autorisation de la FDA pour ses endoscopes EZ1500 dotés de la technologie de profondeur de champ étendue, une initiative qui améliore la visualisation des lésions et soutient une adoption laparoscopique plus large.

- Mars 2025 : La division Ethicon de Johnson & Johnson a étendu son programme de recyclage d'instruments chirurgicaux, répondant aux facteurs de durabilité tout en maintenant l'accent sur les solutions de récupération stériles à usage unique.

- Décembre 2024 : Surgsci Medical Ltd. a lancé des sacs à spécimens laparoscopiques jetables en plusieurs capacités pour servir les blocs opératoires de chirurgie générale, d'urologie et de gynécologie.

- Novembre 2024 : Medtronic a finalisé l'acquisition de Fortimedix Surgical pour 850 millions USD, élargissant sa gamme de dispositifs à énergie qui complète les flux de travail des sacs de récupération.

Périmètre du rapport mondial sur le marché des sacs de récupération laparoscopiques

Les sacs de récupération laparoscopiques sont utilisés pour collecter des spécimens tels que les kystes annexiels, les kystes bénins et d'autres masses tissulaires tout en évitant le déversement et la contamination des autres organes. Le marché des sacs de récupération laparoscopiques est segmenté par type (sacs de récupération détachables, sacs de récupération non détachables), technique (ouverture manuelle et ouverture automatique), application (chirurgies gastro-intestinales, chirurgies gynécologiques, chirurgies urologiques et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Sacs de récupération détachables |

| Sacs de récupération non détachables |

| Ouverture manuelle |

| Ouverture automatique |

| Chirurgies gastro-intestinales |

| Chirurgies gynécologiques |

| Chirurgies urologiques |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Sacs de récupération détachables | |

| Sacs de récupération non détachables | ||

| Par technique | Ouverture manuelle | |

| Ouverture automatique | ||

| Par application | Chirurgies gastro-intestinales | |

| Chirurgies gynécologiques | ||

| Chirurgies urologiques | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des sacs de récupération laparoscopiques en 2026 ?

La taille du marché des sacs de récupération laparoscopiques est de 559,8 millions USD en 2026 et devrait atteindre 805,88 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide parmi les techniques de sacs de récupération ?

Les systèmes à ouverture automatique enregistrent le TCAC le plus élevé à 8,07 % jusqu'en 2031, grâce à l'intégration de la chirurgie robotique.

Pourquoi les chirurgiens préfèrent-ils les sacs de récupération détachables ?

Les conceptions détachables permettent une manipulation indépendante des spécimens, réduisent le couple d'extraction et s'alignent bien avec les flux de travail assistés par robot.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 8,19 %, portée par l'expansion des infrastructures de santé en Chine, en Inde et au Japon.

Comment les centres de chirurgie ambulatoire influencent-ils la demande ?

Les CCA favorisent les kits de récupération à usage unique et rentables, propulsant un TCAC de 8,15 % dans ce segment d'utilisateur final à mesure que la laparoscopie ambulatoire progresse.

Quelles actions en matière de durabilité les principaux fournisseurs prennent-ils ?

Les entreprises leaders pilotent des programmes de recyclage et recherchent des polymères biodégradables pour répondre au contrôle environnemental sur les plastiques à usage unique.

Dernière mise à jour de la page le: