Taille et part du marché américain des poches IV sans PVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

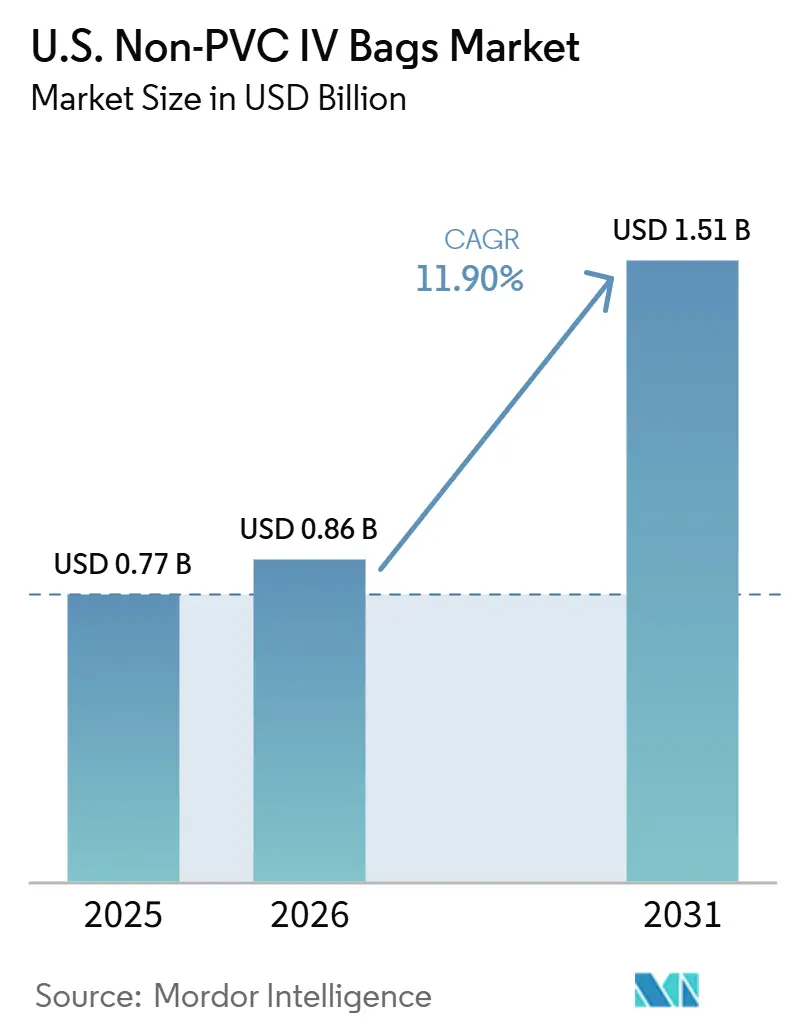

| Taille du marché de l'année de base (2025) | 0.77 Milliards de dollars |

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché américain des poches IV sans PVC par Mordor Intelligence

La taille du marché américain des poches IV sans PVC est projetée à 0,77 milliard USD en 2025, 0,86 milliard USD en 2026, et devrait atteindre 1,51 milliard USD d'ici 2031, avec un TCAC de 11,90 % de 2026 à 2031.

Le marché américain des poches IV sans PVC connaît une croissance plus rapide que le secteur plus large des poches de perfusion. Cette croissance est portée par l'abandon du DEHP, sous l'influence des mandats légaux, des politiques hospitalières et des normes de sélection des produits. La loi AB 2300 de Californie a établi un cadre de conformité clair, tandis que les actions législatives en Caroline du Nord et en Pennsylvanie ont fait passer les équipes d'approvisionnement hospitalier de plans optionnels à des calendriers fixes. Les perturbations de l'approvisionnement causées par l'ouragan Helene ont conduit les prestataires à réévaluer leurs stratégies d'achat. Ils privilégient désormais la résilience de l'approvisionnement national et le double sourcing afin d'atténuer les risques liés à une base de fabrication limitée. L'adoption des matériaux sans PVC est en outre soutenue par l'utilisation croissante de formats prémélangés prêts à l'administration, de mélanges congelés et de systèmes multichambre, qui améliorent la stabilité des médicaments et la sécurité des flux de travail.

Principaux enseignements du rapport

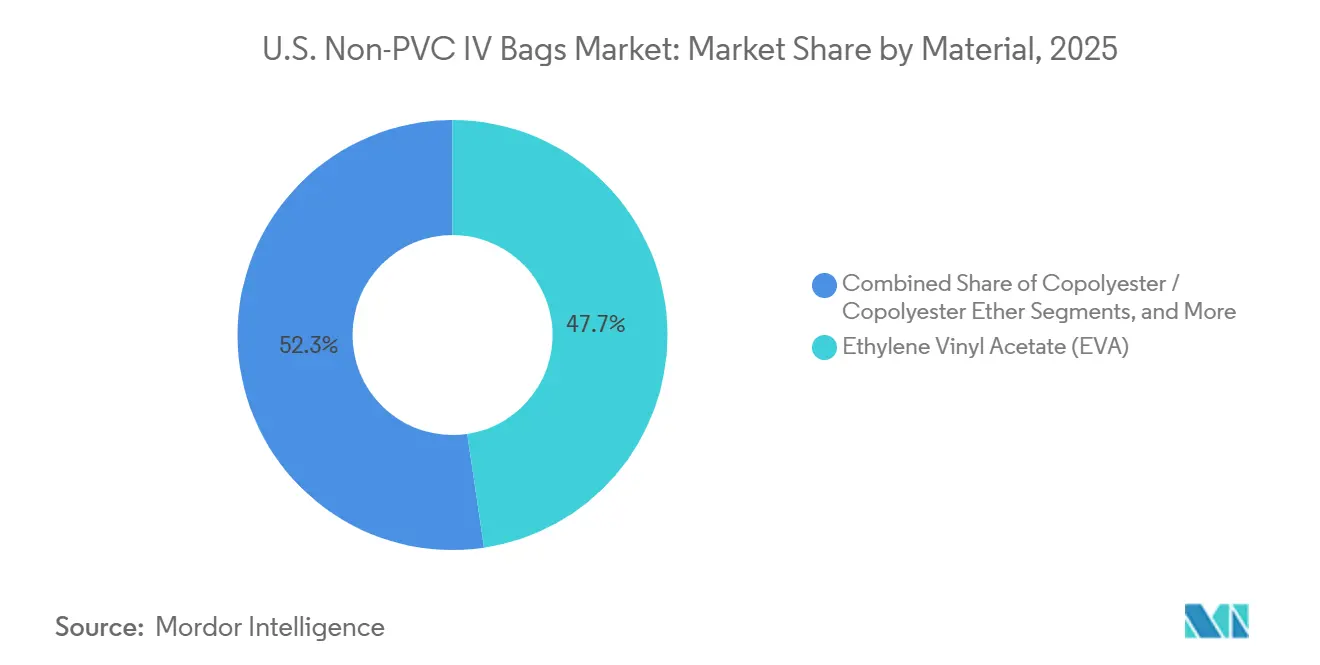

- Par matériau, l'EVA a représenté 47,65 % du chiffre d'affaires en 2025, tandis que le polypropylène a enregistré la croissance projetée la plus rapide avec un TCAC de 13,20 % jusqu'en 2031.

- Par configuration de chambre, les poches monochambre ont représenté 65,55 % du chiffre d'affaires en 2025, tandis que les poches multichambre devraient se développer à un TCAC de 12,10 % jusqu'en 2031.

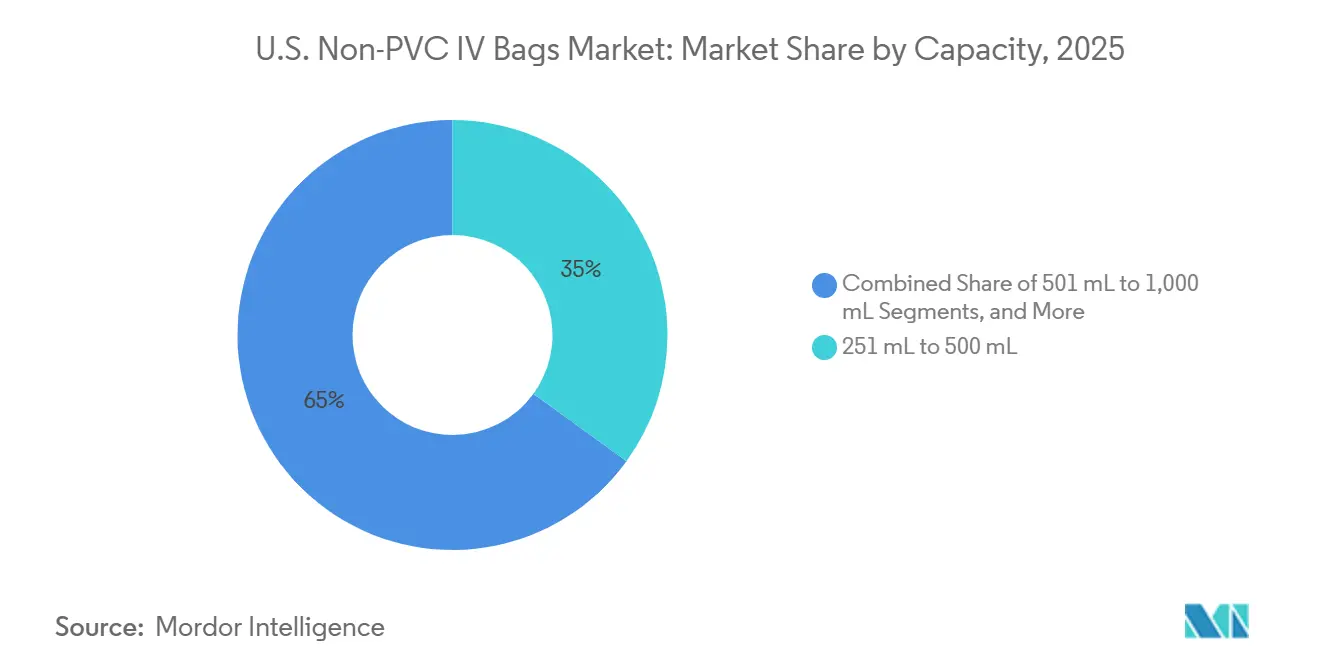

- Par capacité, les poches de 251 mL à 500 mL ont capté 34,99 % du chiffre d'affaires en 2025, tandis que la gamme 100 mL à 250 mL devrait croître à un TCAC de 12,75 % jusqu'en 2031.

- Par type de contenu, les mélanges liquides ont dominé avec une part de chiffre d'affaires de 69,60 % en 2025, tandis que les mélanges congelés devraient progresser à un TCAC de 13,55 % jusqu'en 2031.

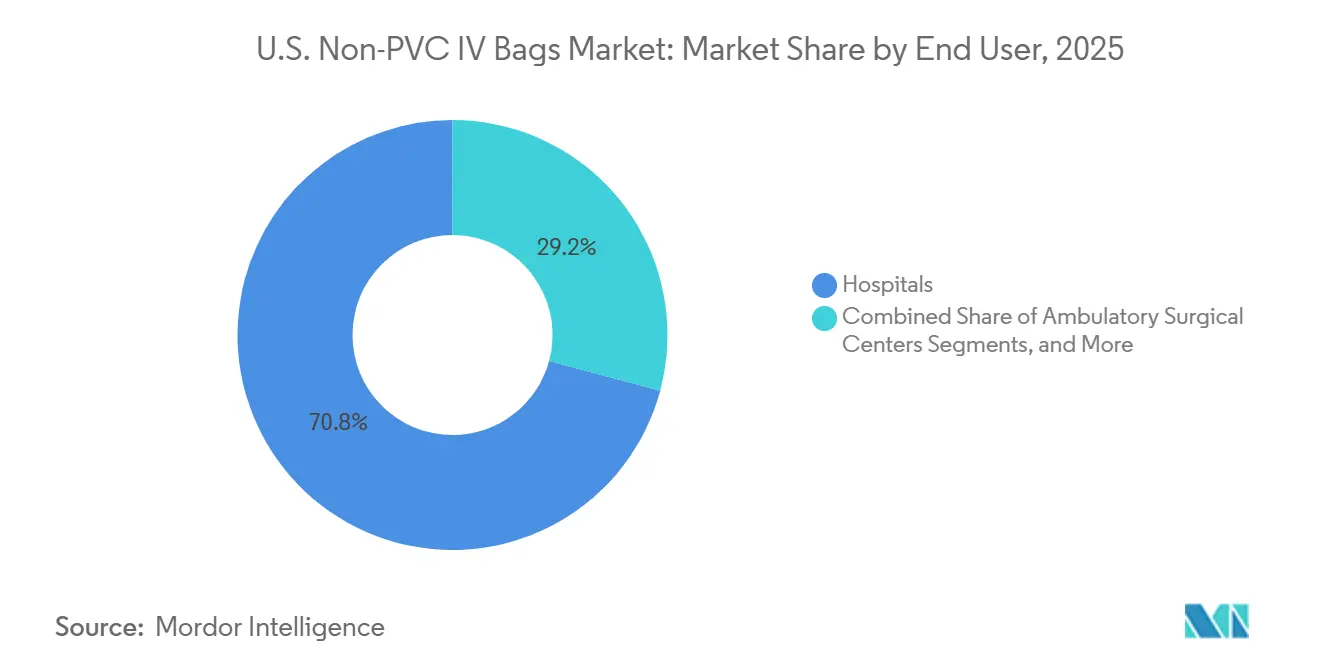

- Par utilisateur final, les hôpitaux ont détenu 70,85 % du chiffre d'affaires en 2025, tandis que les centres chirurgicaux ambulatoires devraient afficher le TCAC le plus élevé à 12,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain des poches IV sans PVC

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Élimination progressive du DEHP et du PVC dans les cohortes de patients à haut risque | +3.2% | National, avec application anticipée en Californie, en Caroline du Nord, en Pennsylvanie et dans l'État de Washington | Court terme (≤ 2 ans) |

| Besoins de compatibilité en oncologie et avec les médicaments dangereux | +2.5% | National, concentré dans les centres anticancéreux désignés par le NCI et les cliniques de perfusion du Nord-Est, du Sud-Est et de la côte Ouest | Moyen terme (2-4 ans) |

| Adoption des perfusions prémélangées prêtes à l'administration | +2.1% | National, avec une adoption accélérée dans les systèmes hospitaliers urbains à fort volume | Moyen terme (2-4 ans) |

| Approvisionnement axé sur la résilience nationale après la perturbation des fluides IV | +1.8% | National, avec développement des capacités dans les corridors du Sud-Est et du Centre-Sud | Court terme (≤ 2 ans) |

| Validation des contenants pilotée par USP <797> dans la préparation stérile | +1.5% | National, affectant les pharmacies 503A et 503B, les unités de préparation hospitalières et les centres de perfusion | Moyen terme (2-4 ans) |

| Conformité non-DEHP au niveau des États et achats axés sur la durabilité | +1.3% | Californie, Caroline du Nord, Pennsylvanie et État de Washington, avec un effet d'entraînement attendu vers d'autres États d'ici 2028 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'élimination progressive du DEHP/PVC dans les cohortes de patients à haut risque entraîne des révisions des spécifications

Les lois des États font progresser le marché américain des poches IV sans PVC en établissant des normes claires pour les hôpitaux et les fournisseurs. La loi AB 2300 de Californie, promulguée en septembre 2024, interdit le DEHP dans les contenants de solutions IV à partir de 2030 et prohibe la substitution par d'autres ortho-phtalates.[1]Assemblée législative de Californie, "AB-2300 Dispositifs médicaux Di-(2-éthylhexyl) phtalate (DEHP)," Informations législatives de Californie, leginfo.legislature.ca.gov Le projet de loi 804 du Sénat de Pennsylvanie, adopté en mars 2026, suit une approche similaire. Ces réglementations sont essentielles dans les soins néonatals, la perfusion en oncologie et la nutrition parentérale à long terme, où les risques de migration des plastifiants sont significatifs. Préparations pharmaceutiques composées stériles," USP, usp.org"> Préparations pharmaceutiques composées stériles," USP, usp.org"> Préparations pharmaceutiques composées stériles," USP, usp.org">[2]Pharmacopée des États-Unis, "Chapitre général <797> Préparations pharmaceutiques composées stériles," USP, usp.org Les hôpitaux qui révisent leurs spécifications pour ces groupes de patients étendent souvent les modifications à des formulaires plus larges pour faciliter la standardisation, accélérant ainsi la transition du marché vers une adoption à l'échelle du système.

Les besoins de compatibilité en oncologie et avec les médicaments dangereux redéfinissent les normes de sélection des contenants

En oncologie, des critères de sélection des contenants plus stricts mettent l'accent sur la compatibilité avec les médicaments dangereux, augmentant la demande de matériaux sans PVC. Les normes USP mises à jour ont déplacé l'attention du coût vers l'interaction du contenant avec les formulations. Les options sans PVC telles que les systèmes multicouches en polypropylène sont privilégiées pour leur stabilité chimique et leur sécurité. Des fournisseurs tels que ICU Medical et Fresenius Kabi positionnent les formats sans PVC pour les applications critiques, intégrant ces spécifications dans les pratiques courantes et stabilisant la demande du marché.

L'adoption des perfusions prémélangées prêtes à l'administration et des prémix remodèle l'économie de la préparation

Le marché américain des poches IV sans PVC bénéficie de l'adoption croissante des produits prémélangés, qui réduisent la préparation en interne et rationalisent les flux de travail. Les médicaments prémélangés prêts à l'emploi offrent des durées de conservation de 9 à 24 mois, améliorant le stockage et la standardisation. Les systèmes sans PVC tels que les contenants GALAXY de Baxter et les poches freeflex de Fresenius Kabi prennent en charge les formats congelés et stables à température ambiante, garantissant l'intégrité des médicaments et réduisant les erreurs de préparation. Cette tendance s'aligne sur les efforts des hôpitaux pour réduire l'intensité de la main-d'œuvre dans les préparations stériles, favorisant une adoption plus rapide du marché.

L'approvisionnement axé sur la résilience nationale accélère les investissements de relocalisation

La perturbation de 2024 à l'installation North Cove de Baxter a mis en évidence les risques de concentration de l'approvisionnement, incitant à des investissements dans la fabrication nationale. L'installation de Fresenius Kabi à Wilson, en Caroline du Nord, et le partenariat d'ICU Medical avec Otsuka Pharmaceutical Factory, opérationnel depuis mai 2025, ont élargi la capacité de production à environ 1,4 milliard d'unités annuelles de solutions IV. Les hôpitaux favorisent de plus en plus les fournisseurs répondant aux spécifications sans PVC avec une redondance fiable, en concluant des accords à long terme qui stabilisent la dynamique du marché.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Économie plus élevée des résines sans PVC et de leur transformation | -1.8% | National, avec un impact disproportionné sur les hôpitaux ruraux, les établissements d'accès critique et les centres chirurgicaux ambulatoires indépendants | Moyen terme (2-4 ans) |

| Charge de compatibilité et de validation médicament-contenant | -1.2% | National, concentré dans les centres médicaux universitaires et les pharmacies spécialisées gérant de grands programmes d'oncologie et de nutrition parentérale | Long terme (≥ 4 ans) |

| Verrouillage des flux de travail PVC sur la base installée | -0.9% | National, particulièrement dans les hôpitaux communautaires de taille moyenne disposant de bibliothèques de pompes intelligentes existantes configurées pour les géométries de poches PVC | Moyen terme (2-4 ans) |

| Ambiguïté d'étiquetage non-DEHP versus sans PVC | -0.5% | National, créant une confusion dans les achats, notamment dans les systèmes hospitaliers multi-établissements sans protocoles standardisés de gestion des formulaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'économie plus élevée des résines sans PVC et de leur transformation freine le taux d'adoption

Le principal obstacle à une adoption plus rapide est le coût, car les films sans PVC avancés sont tarifés plus haut que les matériaux PVC standard. Les fabricants de poches font face à des dépenses accrues en raison d'intrants coûteux tels que le polypropylène et les structures EVA avancées, ainsi que des investissements supplémentaires en équipements. Les hôpitaux et les centres chirurgicaux ambulatoires, en particulier les établissements plus petits avec des contrats à prix fixe, peinent à absorber ces coûts plus élevés. Les avantages économiques plus larges de l'utilisation des prémix, tels que la réduction de la main-d'œuvre et de la manutention, sont souvent négligés dans les évaluations budgétaires, ralentissant la transition malgré des arguments cliniques et de conformité solides. La croissance du marché américain des poches IV sans PVC reste stable, mais le rythme dépend de l'équilibre entre la sécurité des matériaux et les pressions sur les coûts.

La charge de compatibilité et de validation médicament-contenant ralentit les transitions de formulaires

La validation approfondie pour chaque combinaison médicament-poche constitue un autre frein majeur. Les matériaux sans PVC tels que l'EVA et le polypropylène varient en termes d'extractibles, de lixiviables et de performances de stockage, nécessitant une documentation approfondie. L'accent mis sur les contrôles de préparation stérile a accru l'attention portée à la compatibilité lors des achats et des transitions de formulaires. Les centres médicaux universitaires et les programmes d'oncologie font face à des défis plus importants en raison de formulaires plus larges et de produits complexes tels que les médicaments à base de lipides et les médicaments biologiques. Cela ralentit le passage des formats PVC, car chaque changement de formulation exige des examens détaillés. Cependant, une fois la validation terminée, les hôpitaux reviennent rarement en arrière, réduisant l'impact à long terme sur le marché américain des poches IV sans PVC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'EVA ancre le marché, le polypropylène commande une trajectoire de croissance premium

En 2025, l'EVA a représenté 47,65 % du chiffre d'affaires, en faisant le matériau dominant sur le marché américain des poches IV sans PVC. Sa domination découle d'une large compatibilité avec les médicaments, d'une visibilité claire pour les inspections et de performances stables en congélation-décongélation, ce qui le rend idéal pour les antibiotiques congelés, les solutions électrolytiques et les formulations compatibles avec le sang. La polyvalence de l'EVA soutient les formats de poches standardisés, renforçant sa position de fondement du marché.

Le polypropylène, qui croît à un TCAC de 13,20 % jusqu'en 2031, gagne du terrain dans des applications spécialisées telles que l'oncologie et les systèmes de nutrition parentérale multichambre. Ses avantages comprennent la compatibilité avec les médicaments dangereux et l'aptitude à la construction multicouche avancée. Des innovations telles que le brevet de Fresenius Kabi pour les poches de perfusion multicouches soulignent le rôle croissant du matériau dans les applications cliniques premium.

Par configuration de chambre : la domination des poches monochambre persiste tandis que les poches multichambre s'accélèrent

Les poches monochambre ont représenté 65,55 % du chiffre d'affaires en 2025, maintenant leur avance sur le marché américain des poches IV sans PVC. Leur utilisation simple dans le remplacement de fluides et les perfusions de routine, associée à la facilité de fabrication et à l'alignement avec les flux de travail infirmiers, assure leur domination continue.

Les poches multichambre, dont la croissance est projetée à un TCAC de 12,10 % jusqu'en 2031, répondent à la demande de produits prêts à mélanger en nutrition parentérale et en combinaisons d'antibiotiques. Ces poches simplifient la préparation stérile, réduisent les erreurs de préparation et s'alignent sur les flux de travail standardisés, stimulant leur croissance sur le marché.

Par capacité : les volumes intermédiaires dominent tandis que les petits formats s'accélèrent avec la croissance des thérapies ciblées

Le segment 251 mL à 500 mL a dominé avec 34,99 % du chiffre d'affaires en 2025, reflétant son alignement avec les pratiques courantes de dosage adulte pour les antibiotiques, l'hydratation et les traitements antiviraux. Son équilibre entre flexibilité et standardisation en fait un pilier des stocks hospitaliers.

Le segment 100 mL à 250 mL, qui croît à un TCAC de 12,75 % jusqu'en 2031, est porté par l'essor des thérapies oncologiques ciblées et des médicaments biologiques. Ces volumes plus petits nécessitent des poches conformes aux normes sans PVC et sans DEHP pour garantir l'intégrité des médicaments, faisant de ce segment un moteur de croissance clé.

Par type de contenu : les mélanges liquides dominent par volume, les mélanges congelés s'accélèrent grâce à l'économie de sécurité

Les mélanges liquides ont dominé avec 69,60 % du chiffre d'affaires en 2025, portés par leur utilisation dans les thérapies courantes telles que l'entretien salin et l'administration d'antibiotiques. Leur compatibilité avec les systèmes automatisés et les chaînes d'approvisionnement établies assure leur leadership continu sur le marché.

Les mélanges congelés, qui croissent à un TCAC de 13,55 % jusqu'en 2031, offrent une durée de conservation prolongée et des besoins réduits en préparation sur site. Leur adéquation aux médicaments sensibles à la température et aux thérapies à haute sensibilité les positionne comme un domaine de croissance critique sur le marché.

Par utilisateur final : les hôpitaux ancrent la demande, les centres chirurgicaux ambulatoires représentent l'inflexion de croissance la plus marquée

Les hôpitaux ont représenté 70,85 % du chiffre d'affaires en 2025, dominant le marché américain des poches IV sans PVC en raison des volumes élevés de perfusions chirurgicales et en hospitalisation. Leur envergure et leur conformité aux réglementations des États les positionnent comme des moteurs clés de la demande du marché.

Les centres chirurgicaux ambulatoires, qui croissent à un TCAC de 12,66 % jusqu'en 2031, se développent en raison du transfert vers les procédures ambulatoires. Leur préférence pour des poches sans PVC compactes et légères s'aligne sur les systèmes de pompes intelligentes portables, en faisant un segment de croissance significatif sur le marché.

Analyse géographique

En 2026, le marché américain des poches IV sans PVC, évalué à 0,863 milliard USD, connaît son élan réglementaire le plus fort sur la côte Ouest. La loi AB 2300 de Californie impose une interdiction du DEHP dans les contenants de solutions IV d'ici 2030, incitant les grands réseaux de distribution à planifier leurs achats en avance. Avec plus de 400 hôpitaux de soins aigus et une large base de patients, les décisions de la Californie influencent considérablement les stratégies nationales des fournisseurs. Les hôpitaux agissent tôt pour gérer les changements de formulaires, les cycles de contrats et les transitions de stocks, positionnant la côte Ouest comme un leader sur le marché.

Le Sud-Est est devenu un pôle de production clé pour le marché américain des poches IV sans PVC, porté par les changements réglementaires et les investissements manufacturiers. L'alignement politique de la Caroline du Nord avec la Californie et l'ouverture de l'installation freeflex de Fresenius Kabi à Wilson en 2024 ont renforcé l'approvisionnement national. Les opérations d'ICU Medical à Austin, soutenues par son partenariat avec Otsuka, renforcent davantage le rôle de la région. La production concentrée réduit les délais de livraison pour les hôpitaux voisins et met en évidence l'avantage concurrentiel de la fabrication régionale.

Le Nord-Est et le Midwest restent des centres de consommation majeurs en raison de la densité des réseaux hospitaliers et des institutions académiques, bien que leur transition vers les poches IV sans PVC ait été plus lente. L'action du Sénat de Pennsylvanie en 2026 devrait accélérer les conversions dans le Nord-Est, notamment à Philadelphie et Pittsburgh. Dans le Midwest, les plateformes de prémix sans PVC de Baxter et les initiatives de recyclage maintiennent l'engagement malgré une pression politique limitée au niveau des États. Les États sans législation sur le DEHP représentent des opportunités à court terme, où les décisions des groupements d'achat et les renouvellements de contrats peuvent stimuler une adoption plus rapide. Le marché reflète un schéma où les États portés par la politique mènent la demande, tandis que les États non législatifs offrent la prochaine vague de croissance.

Paysage concurrentiel

Le marché américain des poches IV sans PVC est modérément consolidé, avec Baxter International, Fresenius Kabi USA et ICU Medical occupant des positions stratégiques clés. Baxter, le plus grand fournisseur mondial de poches IV souples, s'est engagé à faire évoluer son portefeuille vers des poches de fluides IV entièrement sans DEHP d'ici 2030 et des tubulures IV d'ici 2035. Cette démarche signale un abandon des matériaux hérités. Baxter utilise également sa plateforme GALAXY pour améliorer les catégories de produits prémélangés et congelés, en mettant l'accent sur les avantages en termes de flux de travail et de durée de conservation. Fresenius Kabi a renforcé sa position grâce à des capacités nationales, notamment dans son installation freeflex de Wilson, en Caroline du Nord, et propose un portefeuille diversifié de poches sans PVC et sans DEHP dans diverses tailles et formulations. La concurrence se concentre désormais sur l'échelle, la conformité et la continuité de l'approvisionnement.

ICU Medical a adopté une approche axée sur les partenariats, s'assurant un rôle significatif sur le marché américain des poches IV sans PVC, notamment dans les formats avancés. Sa collaboration avec Otsuka Pharmaceutical Factory a créé une plateforme d'une capacité annuelle de 1,4 milliard d'unités de solutions IV, visant à introduire des technologies sans PVC telles que les admixtures, les poches de nutrition parentérale multichambre et les antibiotiques IV prémélangés en Amérique du Nord. De plus, la distribution par ICU Medical du contenant en polypropylène Fleboflex souligne sa stratégie visant à combiner l'expertise externe en films avec sa portée commerciale. L'activité de brevets de Fresenius Kabi en 2025 sur la construction de poches multicouches souligne l'importance croissante de la science des matériaux et des performances des poches comme facteurs de différenciation concurrentielle. Les décisions stratégiques s'articulent désormais autour de la profondeur de la plateforme, de l'adéquation clinique et de l'expertise manufacturière propriétaire.

Leaders du secteur américain des poches IV sans PVC

-

B. Braun Medical Inc.

-

Baxter International Inc.

-

Fresenius Kabi AG

-

ICU Medical, Inc.

-

RENOLIT SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : GVS a lancé des poches IV multicouches sans PVC conçues pour répondre aux réglementations médicales strictes et aux normes de haute qualité pour les solutions de perfusion et d'administration de médicaments.

- Mars 2026 : Le Sénat de Pennsylvanie a adopté le projet de loi 804 du Sénat par un vote de 48 contre 1, proposant une interdiction du DEHP dans les contenants de solutions IV d'ici 2035. Le projet de loi interdit également de remplacer le DEHP par d'autres ortho-phtalates, garantissant la conformité sans substitution chimique.

- Février 2026 : Baxter International a élargi sa capacité de fabrication de solutions IV aux États-Unis en modernisant les lignes de production de fluides stériles. L'initiative vise à augmenter la production de poches IV prémélangées pour répondre à la demande hospitalière croissante et pallier les pénuries de médicaments consécutives à la perturbation de North Cove en 2024.

- Mai 2025 : ICU Medical, Inc. et Otsuka Pharmaceutical Factory, Inc. ont créé Otsuka ICU Medical LLC, une coentreprise avec un paiement initial d'environ 200 millions USD de la part d'Otsuka. Le partenariat combine la production d'ICU Medical à Austin, au Texas, avec le réseau de fabrication asiatique de 16 sites d'Otsuka, créant une capacité annuelle de 1,4 milliard d'unités de solutions IV et visant à introduire des technologies sans PVC sur le marché nord-américain.

Périmètre du rapport sur le marché américain des poches IV sans PVC

Selon le périmètre du rapport, les poches IV sans PVC sont des contenants médicaux spécialisés utilisés pour administrer des fluides, des médicaments et des nutriments dans la circulation sanguine d'un patient. Contrairement aux poches traditionnelles en polychlorure de vinyle (PVC), elles sont fabriquées à partir de polymères avancés tels que le polypropylène, le polyéthylène ou l'éthylène-acétate de vinyle (EVA).

Le marché américain des poches IV sans PVC est segmenté par matériau, configuration de chambre, capacité, type de contenu et utilisateur final. Par matériau, le marché comprend le polypropylène, les mélanges polyoléfiniques, l'éthylène acétate de vinyle (EVA), le copolyester/copolyester éther et le copolymère éthylène-propylène et autres films multicouches. Par configuration de chambre, le marché est segmenté en poches monochambre et poches multichambre. Par capacité, le marché est catégorisé en moins de 100 mL, 100 mL à 250 mL, 251 mL à 500 mL, 501 mL à 1 000 mL et plus de 1 000 mL. Par type de contenu, le marché comprend les mélanges liquides et les mélanges congelés. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres chirurgicaux ambulatoires et autres. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Polypropylène |

| Mélanges polyoléfiniques |

| Éthylène Acétate de Vinyle (EVA) |

| Copolyester / Copolyester Éther |

| Copolymère éthylène-propylène et autres films multicouches |

| Poches monochambre |

| Poches multichambre |

| Moins de 100 mL |

| 100 mL à 250 mL |

| 251 mL à 500 mL |

| 501 mL à 1 000 mL |

| Plus de 1 000 mL |

| Mélanges liquides |

| Mélanges congelés |

| Hôpitaux |

| Cliniques spécialisées |

| Centres chirurgicaux ambulatoires |

| Autres |

| Par matériau | Polypropylène |

| Mélanges polyoléfiniques | |

| Éthylène Acétate de Vinyle (EVA) | |

| Copolyester / Copolyester Éther | |

| Copolymère éthylène-propylène et autres films multicouches | |

| Par configuration de chambre | Poches monochambre |

| Poches multichambre | |

| Par capacité | Moins de 100 mL |

| 100 mL à 250 mL | |

| 251 mL à 500 mL | |

| 501 mL à 1 000 mL | |

| Plus de 1 000 mL | |

| Par type de contenu | Mélanges liquides |

| Mélanges congelés | |

| Par utilisateur final | Hôpitaux |

| Cliniques spécialisées | |

| Centres chirurgicaux ambulatoires | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché américain des poches IV sans PVC d'ici 2031 ?

Le marché américain des poches IV sans PVC devrait atteindre 1,51 milliard USD d'ici 2031, contre 0,863 milliard USD en 2026, avec un TCAC de 11,90 % sur la période couverte par ce rapport.

Pourquoi les hôpitaux s'éloignent-ils des poches IV à base de PVC aux États-Unis ?

Ce changement est porté par les restrictions étatiques sur le DEHP, une attention accrue à la compatibilité et à la documentation, et l'utilisation croissante de formats prémélangés et congelés mieux adaptés aux matériaux sans PVC.

Quel matériau domine le chiffre d'affaires actuel et lequel connaît la croissance la plus rapide ?

L'EVA a dominé avec 47,65 % du chiffre d'affaires en 2025 grâce à sa large compatibilité et ses solides performances en congélation-décongélation, tandis que le polypropylène devrait connaître la croissance la plus rapide avec un TCAC de 13,20 % jusqu'en 2031.

Quel type de contenu se développe le plus rapidement ?

Les mélanges congelés sont le type de contenu à la croissance la plus rapide avec un TCAC de 13,55 % jusqu'en 2031, car ils combinent une durée de conservation plus longue, une charge de préparation réduite et une meilleure adéquation aux thérapies sensibles à la stabilité.

Pourquoi les poches multichambre gagnent-elles du terrain ?

Les poches multichambre devraient croître à un TCAC de 12,10 % car elles prennent en charge les formats de nutrition et d'antibiotiques prêts à mélanger qui réduisent les étapes de préparation et contribuent à limiter les erreurs de préparation.

Quel groupe d'utilisateurs finaux offre la plus forte opportunité de croissance en dehors des hôpitaux ?

Les centres chirurgicaux ambulatoires constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 12,66 % jusqu'en 2031, soutenu par le transfert continu des procédures éligibles vers les cadres ambulatoires.

Dernière mise à jour de la page le: