Taille et part du marché des pompes funèbres aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

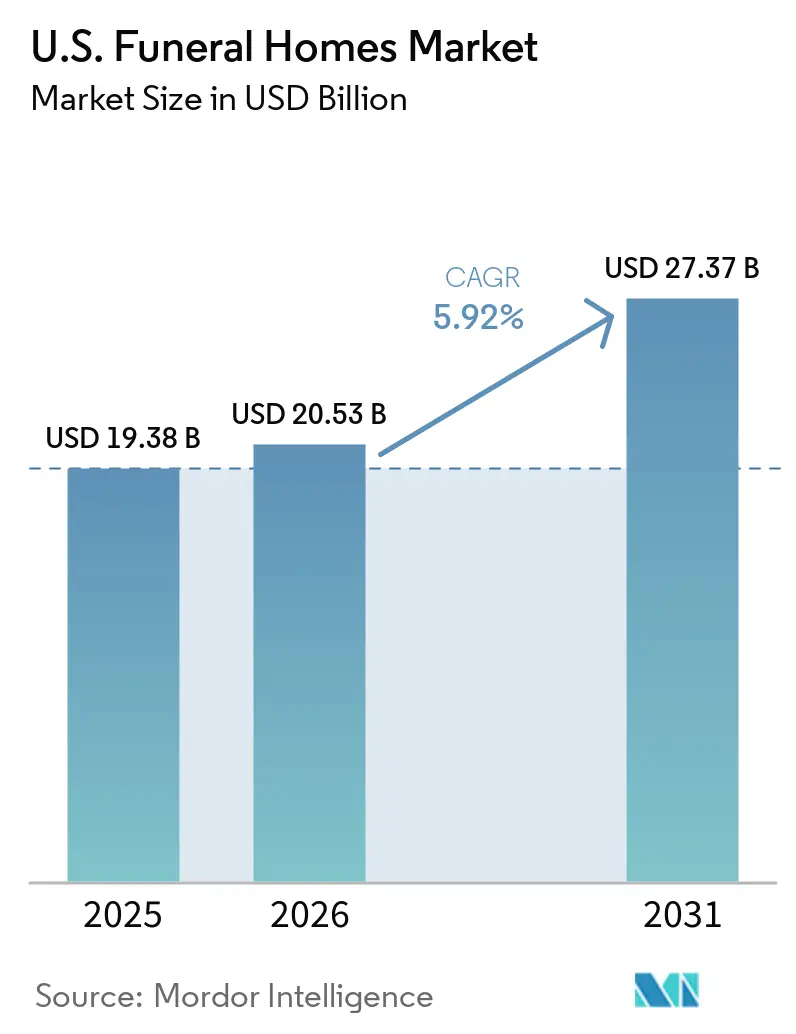

| Taille du marché de l'année de base (2025) | 19.38 Milliards de dollars |

| Taille du Marché (2026) | 20.53 Milliards de dollars |

| Taille du Marché (2031) | 27.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes funèbres aux États-Unis par Mordor Intelligence

La taille du marché des pompes funèbres aux États-Unis était évaluée à 19,38 milliards USD en 2025 et devrait croître de 20,53 milliards USD en 2026 pour atteindre 27,37 milliards USD d'ici 2031, à un CAGR de 5,92 % durant la période de prévision (2026-2031).

La base de demande pour les pompes funèbres aux États-Unis entre dans une phase d'expansion visible alors que les premiers Baby Boomers atteignent 80 ans en 2026. Ce changement démographique fait passer un segment de population important dans une tranche d'âge aux taux de mortalité fortement croissants. Les projections du Bureau du recensement des États-Unis estiment que le nombre annuel de décès atteindra 3,45 millions d'ici 2030 et 3,6 millions d'ici 2035, indiquant une demande soutenue pour le marché des pompes funèbres à long terme. Cependant, la croissance des revenus pourrait ne pas s'aligner directement sur les augmentations de volume en raison de la préférence croissante pour la crémation par rapport à l'inhumation traditionnelle. Les services de crémation génèrent généralement des revenus par dossier inférieurs. Les opérateurs axés sur les contrats de prévoyance funéraire, les services de célébration de la vie, les outils de prise en charge numérique et les acquisitions stratégiques sont mieux positionnés pour maintenir la qualité des revenus à mesure que les préférences des consommateurs évoluent sur le marché des pompes funèbres aux États-Unis.

Principaux enseignements du rapport

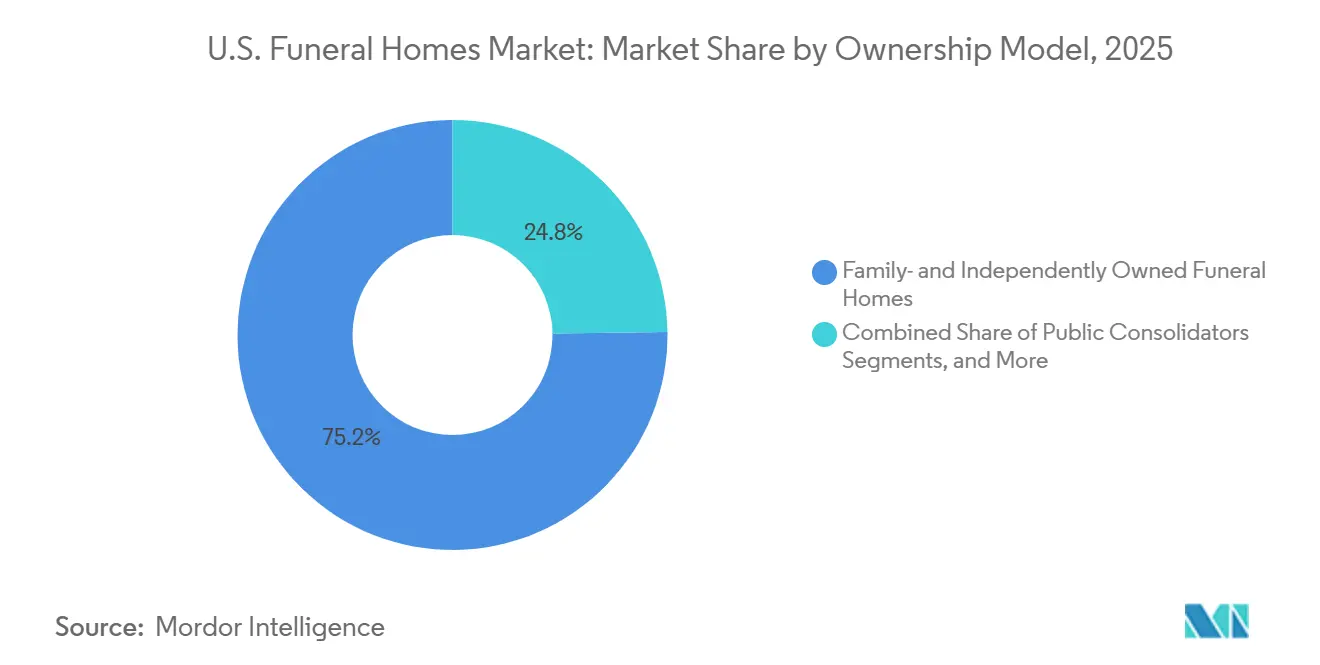

- Par modèle de propriété, les opérateurs familiaux et indépendants détenaient 75,25 % de la part du marché des pompes funèbres aux États-Unis en 2025, tandis que les consolidateurs publics devraient croître à un CAGR de 7,28 % jusqu'en 2031.

- Par moment de la prise en charge, les services immédiats représentaient 79,56 % de la taille du marché des pompes funèbres aux États-Unis en 2025, tandis que les services de prévoyance funéraire devraient croître à un CAGR de 7,96 % jusqu'en 2031.

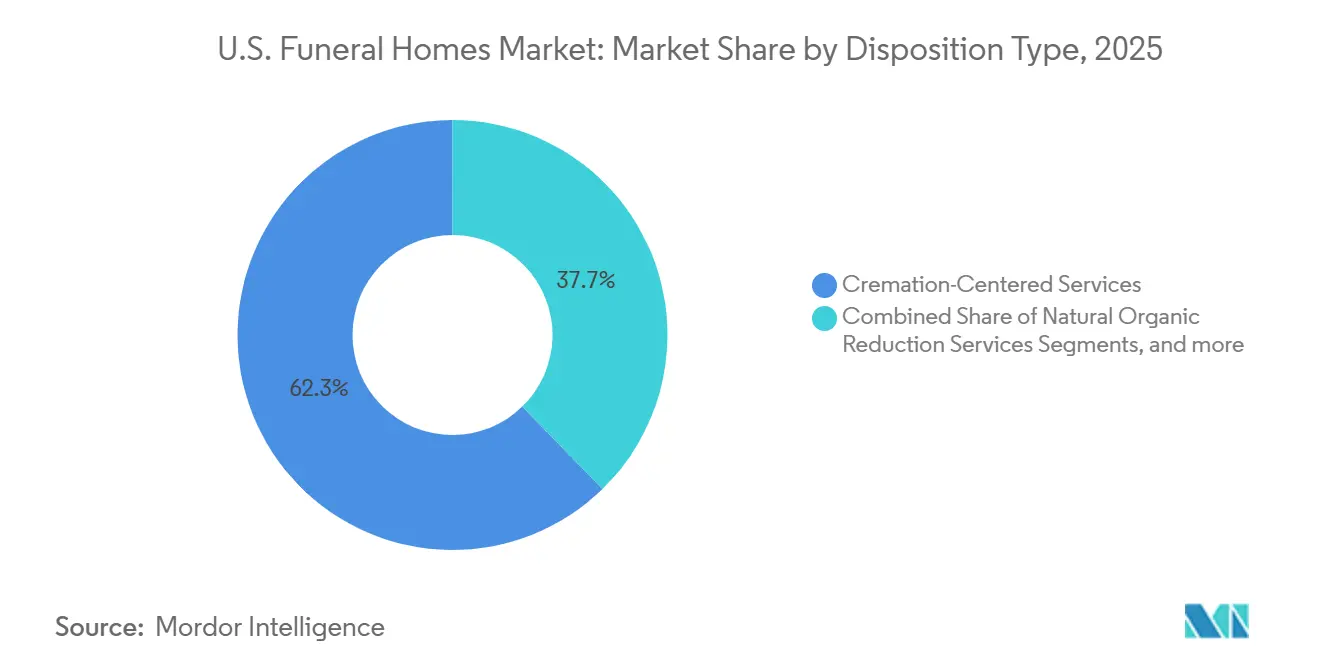

- Par type de disposition, les services centrés sur la crémation représentaient 62,34 % de la taille du marché des pompes funèbres aux États-Unis en 2025, tandis que la réduction organique naturelle devrait se développer à un CAGR de 6,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes funèbres aux États-Unis

Analyse de l'impact des moteurs de croissance*

| MOTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Vieillissement de la population et hausse des volumes de décès | +1.8% | National, avec un impact à court terme concentré dans les États de la Sun Belt, notamment la Floride, l'Arizona, le Texas et les Carolines | Court terme (≤ 2 ans) |

| Croissance des contrats de prévoyance funéraire | +1.4% | National, avec une pénétration plus élevée dans les marchés métropolitains disposant d'une infrastructure de vente de prévoyance funéraire établie | Moyen terme (2-4 ans) |

| Personnalisation et dépenses liées aux célébrations de la vie | +1.0% | National, avec la plus forte adoption sur la côte Pacifique, dans le Nord-Est et dans les marchés de la Sun Belt | Moyen terme (2-4 ans) |

| Consolidation liée aux successions | +0.8% | National, s'accélérant dans le Midwest rural et suburbain, le Sud-Est et le Mountain West | Long terme (≥ 4 ans) |

| Adoption des prises en charge hybrides en ligne et hors ligne | +0.6% | National, particulièrement avancé dans les marchés urbains et suburbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population et la hausse des volumes de décès passent de la projection aux flux de trésorerie

Les tendances démographiques façonnent désormais le paysage opérationnel du marché des pompes funèbres aux États-Unis. En 2024, 3 072 666 décès de résidents ont été enregistrés, avec une baisse de 3,8 % du taux de mortalit ajusté selon l'âge à 722,1 pour 100 000. Cependant, les décès parmi les Américains âgés de 65 ans et plus ont augmenté de 1,3 %, soulignant l'impact du vieillissement de la population.[1]Centre national des statistiques de santé, « Bilan des données de mortalité 2024 », Centres pour le contrôle et la prévention des maladies, cdc.gov Les premiers Baby Boomers atteindront 80 ans en 2026, et le groupe des 75 à 90 ans s'élargira jusqu'au milieu des années 2030. Les projections estiment que le nombre annuel de décès atteindra 3,45 millions d'ici 2030 et 3,6 millions d'ici 2035, signalant une demande soutenue. Les opérateurs investissant dans le personnel, la vente de prévoyance funéraire et les systèmes de service aux familles se positionnent pour une croissance à long terme.[2]Société des actuaires, « Rapport trimestriel de suivi de la mortalité jusqu'en décembre 2025 », Société des actuaires, soa.org Les taux de mortalité dans la tranche démographique des 60 ans et plus restent cohérents avec les tendances du vieillissement, soutenant des perspectives opérationnelles positives.

La croissance des contrats de prévoyance funéraire révèle un écart adressable de 3 milliards USD

La planification de la prévoyance funéraire stimule la croissance des revenus sur le marché des pompes funèbres aux États-Unis en améliorant la prévisibilité de la demande et les flux de trésorerie. En 2024, 535 503 polices d'assurance de prévoyance funéraire ont été vendues, avec une valeur nominale brute de 3,04 milliards USD, reflétant une augmentation de 3,5 % à 4 % par rapport à 2023. Malgré cela, moins de 22 % des Américains de plus de 55 ans décédés avaient souscrit des arrangements de prévoyance funéraire, laissant plus de 78 % de la demande potentielle inexploitée.[3]Foundation Partners Group, « Communiqué de presse de l'entreprise sur la propriété et la stratégie », Foundation Partners Group, foundationpartners.com Le carnet de commandes de prévoyance funéraire de SCI est passé de 11,1 milliards USD en 2019 à 17,0 milliards USD en 2025, tandis que Carriage Services a signalé une hausse de 27,4 % des contrats de prévoyance funéraire financés par assurance, illustrant le potentiel de croissance des ventes structurées.

La personnalisation et les dépenses liées aux célébrations de la vie redéfinissent le revenu par dossier

Le marché des pompes funèbres aux États-Unis s'adapte à la demande des consommateurs pour des services personnalisés et flexibles. En 2025, 61,4 % des consommateurs ont exprimé un intérêt pour des options funéraires écologiques, tandis que 72 % préféraient des services personnalisés. Cette évolution permet aux opérateurs de compenser la baisse des revenus liés à la crémation grâce à des offres telles que la location d'espaces événementiels, la restauration et des formats de commémoration personnalisés. SCI a répondu en convertissant les salles d'exposition de cercueils en espaces événementiels et en développant les services de célébration. Les opérateurs indépendants s'appuient sur leurs relations locales et leurs liens communautaires pour offrir des services sur mesure, rendant les revenus de plus en plus dépendants des expériences personnalisées.

La consolidation liée aux successions comprime le calendrier du segment indépendant

Les défis de succession alimentent la consolidation sur le marché des pompes funèbres aux États-Unis, car nombre des quelque 19 000 pompes funèbres indépendantes sont détenues par des opérateurs âgés de 55 ans et plus sans successeurs familiaux. En 2025, Foundation Partners Group a réorganisé ses opérations sur plus de 230 sites, signalant une orientation vers l'efficacité opérationnelle. Everstory Partners a noté qu'une part significative des pompes funèbres indépendantes devrait changer de propriétaire, soutenant les pipelines d'acquisition des grands acteurs. Le capital-investissement fait monter les valorisations d'acquisition, notamment dans les régions en croissance comme la Sun Belt, créant des difficultés pour les chaînes privées de taille moyenne qui ne disposent pas des ressources des consolidateurs nationaux.

Analyse de l'impact des freins à la croissance*

| FREIN À LA CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Compression du ticket moyen liée à la crémation | -1.5% | National, avec la pression la plus forte sur la côte Pacifique et dans les États du Mountain West où les taux de crémation dépassent 70 % | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée et agréée | -0.9% | National, avec l'impact le plus marqué dans les marchés ruraux et les zones métropolitaines à coût de vie élevé | Moyen terme (2-4 ans) |

| Application des règles de transparence tarifaire de la FTC | -0.7% | National, avec une charge de conformité concentrée parmi les opérateurs indépendants sans soutien juridique et de conformité dédié | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La compression du ticket moyen liée à la crémation est le principal frein aux revenus par dossier

Le marché des pompes funèbres aux États-Unis subit une pression sur les revenus en raison du passage des inhumations traditionnelles aux crémations. La Fédération nationale des directeurs de pompes funèbres (NFDA) projette un taux de crémation de 63,4 % en 2025, tandis que l'Association de crémation d'Amérique du Nord (CANA) a rapporté un taux de 61,8 % en 2024, avec une hausse attendue à 67,9 % d'ici 2029. Un service de crémation médian génère 6 280 USD contre 7 848 USD pour une inhumation, créant un écart de 1 568 USD par dossier. Cet écart est difficile à compenser car les coûts fixes tels que la main-d'œuvre et les installations restent constants. Les opérateurs ne proposant pas de services supplémentaires, tels que la commémoration ou des options premium, peuvent voir leur volume augmenter sans amélioration correspondante des marges. La règle funéraire de la FTC limite davantage la flexibilité tarifaire en exigeant des divulgations détaillées et en restreignant les offres groupées.

La pénurie de main-d'œuvre agréée crée un plafond structurel de capacité

Les pénuries de main-d'œuvre agréée constituent une contrainte de croissance majeure sur le marché des pompes funèbres aux États-Unis. La NFDA identifie ce problème comme un défi de premier plan pour 2025, tandis que le Bureau des statistiques du travail prévoit une croissance de l'emploi de seulement 4 % dans le secteur funéraire de 2023 à 2033. Cette croissance est en retard par rapport à la hausse de la demande de services portée par le vieillissement de la population. Les exigences de licence, incluant 1 à 3 ans de formation et d'apprentissage, entraînent un délai de 2 à 4 ans pour devenir un professionnel agréé. Les opérateurs ruraux font face à des viviers de main-d'œuvre limités en raison du nombre réduit de programmes de formation, tandis que les zones urbaines doivent faire face à des attentes salariales croissantes. Les grands opérateurs bénéficient de la capacité à redéployer le personnel entre les sites, une flexibilité dont les indépendants de plus petite taille ne disposent pas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de propriété : les consolidateurs gagnent du terrain alors que les pressions liées aux successions s'intensifient

En 2025, les opérateurs familiaux et indépendants représentaient 75,25 % des revenus, maintenant leur leadership sur le marché des pompes funèbres aux États-Unis malgré la consolidation en cours. Leur succès repose sur la confiance communautaire, les recommandations intergénérationnelles et la familiarité lors des décisions critiques.

Les consolidateurs publics devraient croître à un CAGR de 7,28 % jusqu'en 2031, portés par l'accès aux capitaux, les achats centralisés, les budgets technologiques avancés et la flexibilité des ressources. Le plan d'investissement 2026 de SCI a alloué 25 millions USD aux investissements numériques, un niveau inaccessible pour de nombreux indépendants. De nombreux indépendants ont privilégié la réduction de la dette plutôt que la modernisation en 2020-2021, élargissant l'écart de capacité. Cela a créé une fracture entre les indépendants solides bénéficiant d'une différenciation locale et les opérateurs plus faibles confrontés à des pressions de succession, des coûts de conformité et des offres d'acquisition.

Par moment de la prise en charge : le taux de croissance de la prévoyance funéraire signale l'architecture des revenus à long terme du marché

En 2025, les services immédiats ont contribué à hauteur de 79,56 % des revenus, reflétant la tendance des familles à prendre des décisions funéraires uniquement après un décès. Les barrières émotionnelles et l'absence de contrats préarrangés maintiennent les services immédiats comme principal moteur de revenus. Cependant, la transparence accrue des prix et les outils de comparaison numérique influencent les choix des familles, la surveillance réglementaire accentuant davantage l'importance de la conformité.

Les services de prévoyance funéraire devraient croître à un CAGR de 7,96 % jusqu'en 2031, le plus rapide parmi les segments par moment de la prise en charge. En 2024, 535 503 polices de prévoyance funéraire ont été vendues, représentant un potentiel de croissance significatif par rapport aux 3,07 millions de décès annuels. Le contrat de prévoyance funéraire moyen a atteint 5 398 USD en 2024, en hausse de 1 % par rapport à l'année précédente. Carriage Services a signalé une augmentation de 13,4 % des ventes de prévoyance funéraire en cimetière en 2025, avec des droits d'inhumation tarifés à 5 807 USD, en hausse de 8,1 %. Les services de prévoyance funéraire remodèlent le secteur en faisant progresser l'engagement client et la visibilité des revenus.

Par type de disposition : la crémation consolide son avance structurelle tandis que les méthodes alternatives se développent à partir d'une base réduite

En 2025, les services de crémation représentaient 62,34 % du segment des dispositions, en cohérence avec le taux national de crémation de 63,4 %. La crémation a modifié la composition des revenus, offrant des valeurs médianes inférieures à celles de l'inhumation. Les pompes funèbres disposant de crématoriums internes bénéficient d'un meilleur contrôle des délais, de la qualité et des coûts. Les services d'inhumation restent significatifs sur les marchés où les préférences religieuses ou culturelles sont fortes, préservant des dossiers à plus haute valeur.

La réduction organique naturelle (RON) devrait croître à un CAGR de 6,35 % jusqu'en 2031, avec une légalisation dans 14 États d'ici 2026 et une expansion supplémentaire anticipée. Earth Funeral a ouvert le plus grand établissement de RON du Maryland en 2026, marquant une étape importante pour la côte Est. Les méthodes de disposition alternatives gagnent du terrain mais restent influencées par la préparation réglementaire et opérationnelle. L'augmentation projetée du nombre annuel de décès aux États-Unis, de 3,1 millions en 2023 à 3,91 millions en 2045, élargit la base de services, les résultats en termes de revenus dépendant du mix de services des opérateurs.

Analyse géographique

En 2026, les États de la Sun Belt devraient mener la croissance sur le marché des pompes funèbres aux États-Unis en raison de leurs importantes populations en âge de retraite et de la migration continue des personnes âgées en provenance d'États plus froids et à coût de vie élevé. La Floride, le Texas, l'Arizona et les Carolines se distinguent par des données démographiques favorables, des opportunités actives de prévoyance funéraire et un intérêt accru de la part des consolidateurs. Le profil d'âge de la Floride représente une part significative des décès annuels aux États-Unis, la rendant attractive pour les grands acquéreurs.

Les régions de la côte Pacifique et du Mountain West affichent des taux de crémation supérieurs à la moyenne nationale, ce qui influe sur les offres de services et les stratégies de tarification sur le marché des pompes funèbres aux États-Unis. Washington, l'Oregon et le Colorado, pionniers dans la légalisation de la RON, ont développé une solide clientèle pour les dispositions alternatives. Cependant, des taux de crémation plus élevés peuvent réduire les revenus par dossier, incitant les opérateurs à renforcer les services de commémoration et de célébration.

Le Nord-Est et le Midwest apportent des dynamiques uniques au marché des pompes funèbres aux États-Unis. Les États du Nord-Est comme New York, le New Jersey, le Massachusetts et le Connecticut bénéficient de la densité de population et d'une volonté de dépenser pour des services commémoratifs personnalisés, stimulant les dépenses optionnelles. La légalisation de la RON au New Jersey en septembre 2025 a ouvert de nouvelles opportunités pour les prestataires de disposition alternative, avec des services agréés attendus d'ici mi-2026.

Paysage concurrentiel

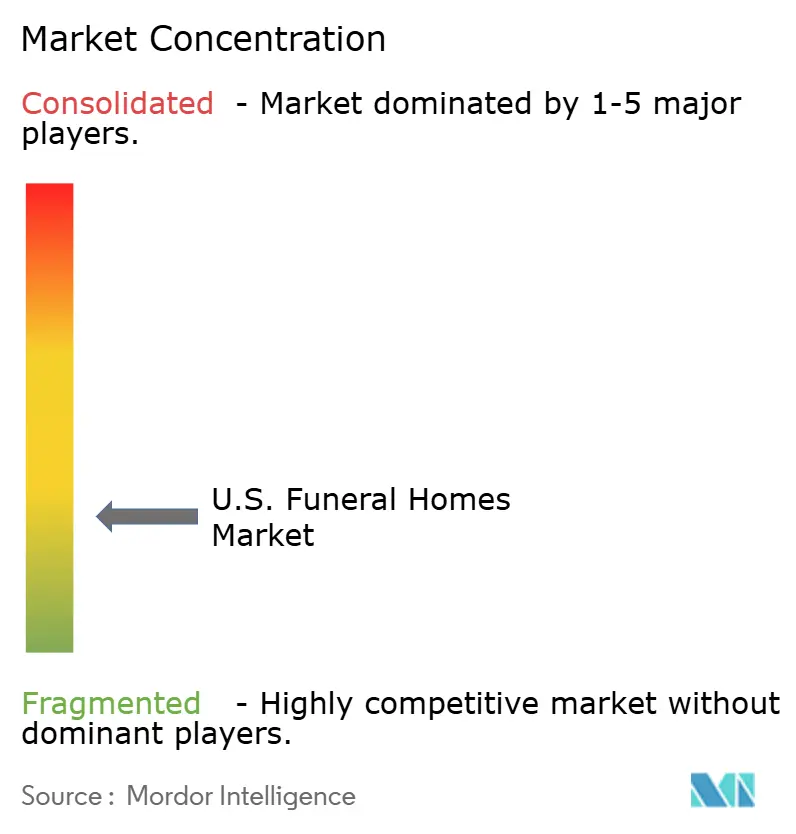

Le marché des pompes funèbres aux États-Unis reste fragmenté au niveau local, tandis que la consolidation progresse à l'échelle nationale. SCI et Carriage Services représentaient ensemble près de 23 % des revenus combinés des pompes funèbres et des cimetières, reflétant une échelle significative mais pas une domination sur un marché comptant de nombreux prestataires locaux. Au premier trimestre 2026, SCI exploitait 1 487 sites de services funéraires et 503 cimetières dans 44 États. Son envergure lui confère un levier d'achat, une allocation efficace des ressources et un carnet de commandes de prévoyance funéraire de 17,0 milliards USD à fin 2025. Cela procure à SCI un avantage concurrentiel sur les marchés denses, bien que les concurrents locaux continuent de prospérer en s'appuyant sur la confiance communautaire et la qualité de service.

D'autres opérateurs stimulent la concurrence par des initiatives stratégiques plutôt que par l'expansion de leur empreinte. Foundation Partners Group, avec plus de 230 sites dans 21 États, renforce sa stratégie d'acquisition de clients via Afterall et son acquisition de Cake, ciblant les étapes précoces de la planification de fin de vie. En 2025, Everstory a mis en place des contrats numérisés et une cartographie aérienne par drone dans près de 400 cimetières et a étendu ces innovations à environ 100 pompes funèbres, modernisant les opérations à grande échelle. Security National Financial renforce son modèle combinant pompes funèbres et assurance-vie, en phase avec la croissance du financement de la prévoyance funéraire. La concurrence sur le marché des pompes funèbres aux États-Unis repose désormais sur l'établissement précoce de relations, la numérisation des flux de travail et la conversion des activités de planification en contrats financés.

Leaders du secteur des pompes funèbres aux États-Unis

Service Corporation International

Carriage Services, Inc.

Foundation Partners Group

Everstory Partners

Park Lawn Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Earth Funeral a inauguré le plus grand établissement de compostage humain au monde à Elkridge, dans le Maryland, marquant l'entrée de la côte Est sur le marché de la RON après la légalisation de la réduction organique naturelle par le Maryland en octobre 2024.

- Avril 2026 : La Chambre des représentants de l'Illinois a adopté le projet de loi HB 5425, faisant progresser l'État vers le statut de 15e État américain à légaliser le compostage humain, avec un potentiel de marché significatif en raison de sa grande population.

- Août 2025 : Foundation Partners Group s'est restructuré sous une nouvelle propriété, déplaçant son attention des acquisitions vers l'efficacité opérationnelle et l'investissement dans les ressources humaines, soutenu par des nominations clés à la direction générale.

- Mars 2025 : Everstory Partners a numérisé les opérations dans près de 400 sites de cimetières et a commencé à étendre l'initiative à environ 100 pompes funèbres.

Périmètre du rapport sur le marché des pompes funèbres aux États-Unis

Selon le périmètre du rapport, une pompe funèbre (également connue sous le nom de morgue ou salon funéraire) est un établissement agréé pour préparer les personnes décédées en vue de leur inhumation ou crémation. Elle sert de lieu central où les familles endeuillées peuvent voir le corps, tenir des services commémoratifs et recevoir un soutien professionnel en matière de deuil.

Le marché des pompes funèbres aux États-Unis est segmenté par modèle de propriété, moment de la prise en charge et type de disposition. Par modèle de propriété, le marché comprend les pompes funèbres familiales et indépendantes, les chaînes privées locales et régionales, les consolidateurs publics et les opérateurs à but non lucratif et communautaires. Par moment de la prise en charge, le marché est segmenté en services immédiats et services de prévoyance funéraire. Par type de disposition, le marché est catégorisé en services centrés sur l'inhumation, services centrés sur la crémation, services d'hydrolyse alcaline et services de réduction organique naturelle. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Pompes funèbres familiales et indépendantes |

| Chaînes privées locales et régionales |

| Consolidateurs publics |

| Opérateurs à but non lucratif et communautaires |

| Services immédiats |

| Services de prévoyance funéraire |

| Services centrés sur l'inhumation |

| Services centrés sur la crémation |

| Services d'hydrolyse alcaline |

| Services de réduction organique naturelle |

| Par modèle de propriété | Pompes funèbres familiales et indépendantes |

| Chaînes privées locales et régionales | |

| Consolidateurs publics | |

| Opérateurs à but non lucratif et communautaires | |

| Par moment de la prise en charge | Services immédiats |

| Services de prévoyance funéraire | |

| Par type de disposition | Services centrés sur l'inhumation |

| Services centrés sur la crémation | |

| Services d'hydrolyse alcaline | |

| Services de réduction organique naturelle |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pompes funèbres aux États-Unis en 2026 ?

Le marché des pompes funèbres aux États-Unis s'élève à 20,53 milliards USD en 2026 et devrait atteindre 27,37 milliards USD d'ici 2031 à un CAGR de 5,92 %.

Qu'est-ce qui stimule la croissance des services funéraires aux États-Unis ?

Le principal moteur est le vieillissement de la population, notamment la cohorte des Baby Boomers entrant dans les tranches d'âge à mortalité plus élevée, ainsi que l'adoption croissante de la prévoyance funéraire et les dépenses pour des services commémoratifs plus personnalisés.

Pourquoi la crémation est-elle si importante pour les revenus des pompes funèbres ?

La crémation représentait 63,4 % des dispositions aux États-Unis en 2025, et le service de crémation médian a généré 6 280 USD contre 7 848 USD pour une inhumation traditionnelle, ce qui crée un écart de revenus clair par dossier.

Quel type de service connaît la croissance la plus rapide dans la planification funéraire ?

Les services de prévoyance funéraire connaissent la croissance la plus rapide par moment de la prise en charge, avec un CAGR projeté de 7,96 % jusqu'en 2031, soutenu par une faible pénétration actuelle et une large base de clients sans contrat.

Qui mène actuellement la structure de propriété dans les services funéraires ?

Les opérateurs familiaux et indépendants menaient toujours avec 75,25 % des revenus en 2025, bien que les consolidateurs publics se développent plus rapidement à un CAGR de 7,28 % jusqu'en 2031.

Quelles nouvelles options funéraires se développent aux États-Unis ?

La réduction organique naturelle est le segment de disposition à la croissance la plus rapide avec un CAGR de 6,35 % jusqu'en 2031, soutenu par la légalisation dans 14 États d'ici 2026 et l'ouverture de nouveaux établissements tels que le site d'Elkridge, dans le Maryland.

Dernière mise à jour de la page le: