Taille et Part du Marché des Analyseurs d'Humidité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2030) | 2.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Analyseurs d'Humidité par Mordor Intelligence

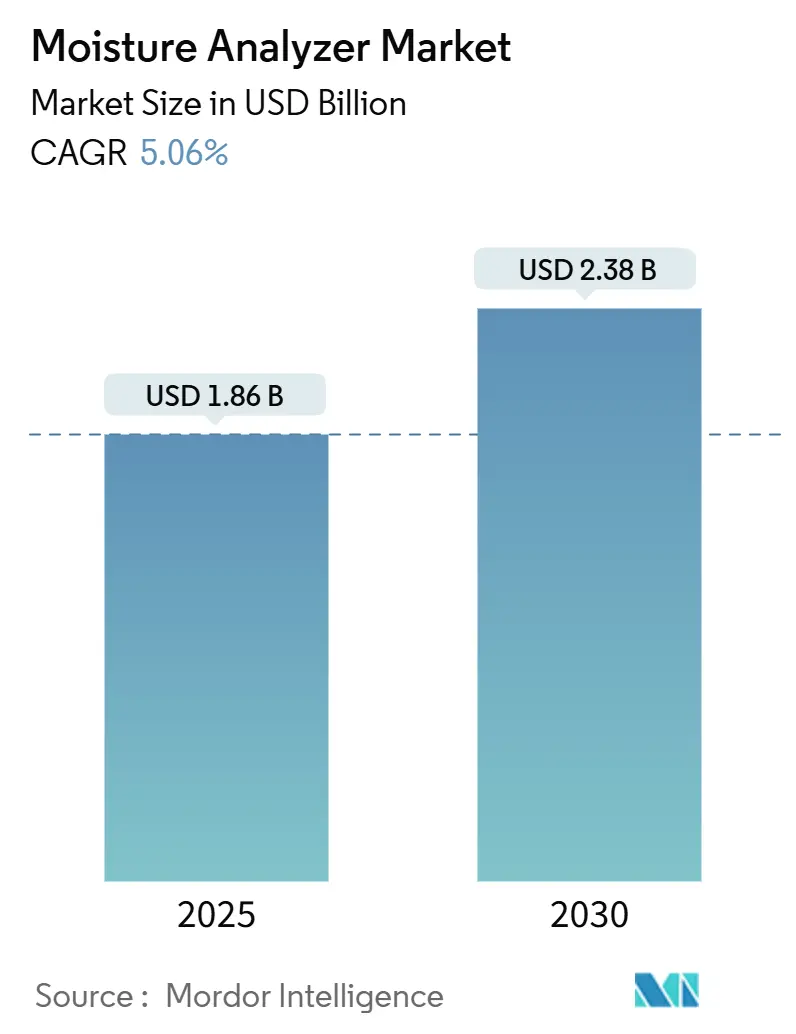

La taille du marché des analyseurs d'humidité a atteint 1,86 milliard USD en 2025 et devrait progresser jusqu'à 2,38 milliards USD d'ici 2030, ce qui correspond à un TCAC de 5,06 %. Le marché des analyseurs d'humidité continue d'évoluer à mesure que les systèmes en temps réel et en ligne déplacent les tests en laboratoire par lots, permettant aux fabricants d'intégrer le contrôle de l'humidité directement dans les flux de travail de l'Industrie 4.0. Les agences réglementaires renforcent la surveillance des déclarations d'eau retenue et des limites d'humidité pharmaceutiques, poussant les utilisateurs finaux vers des instruments plus rapides et plus précis. Parallèlement, la production de batteries lithium-ion, la vérification de la teneur en principes actifs du cannabis et le traitement de la viande cultivée introduisent de nouveaux cas d'usage qui élargissent la demande adressable. La différenciation concurrentielle pivote de la précision à paramètre unique vers des réseaux de capteurs intégrés alimentant des plateformes de maintenance prédictive, positionnant les fournisseurs capables de livrer des appareils prêts pour le cloud en vue d'une croissance exceptionnelle.

Points Clés du Rapport

- Par technique d'analyse, la perte à la dessiccation a dominé avec 41,84 % de la part du marché des analyseurs d'humidité en 2024, tandis que le proche infrarouge devrait croître à un TCAC de 6,18 % jusqu'en 2030.

- Par type d'équipement, les instruments de paillasse représentaient 59,32 % de la taille du marché des analyseurs d'humidité en 2024 ; les capteurs en ligne/sur ligne devraient se développer à un TCAC de 6,74 % jusqu'en 2030.

- Par secteur d'utilisation finale, les applications alimentaires et boissons ont capturé 34,71 % de la part des revenus en 2024 ; le secteur pharmaceutique et biotechnologique progresse à un TCAC de 5,89 % sur le même horizon.

- Par composant, les instruments complets ont dominé avec 71,29 % de la taille du marché des analyseurs d'humidité en 2024, tandis que les capteurs et sondes enregistrent le TCAC le plus élevé à 7,12 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a commandé 31,96 % de la part du marché des analyseurs d'humidité en 2024, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 5,67 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Analyseurs d'Humidité*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites strictes d'humidité sur les étiquettes alimentaires | +1.2% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Conformité pharmaceutique avec USP <731> et <921> | +0.8% | Mondial, dirigé par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage au proche infrarouge en ligne pour le contrôle qualité en temps réel | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Optimisation de l'humidité des boues d'électrodes de batteries | +0.6% | Centres de fabrication Asie-Pacifique, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Adoption de l'analyse de maintenance prédictive de l'Industrie 4.0 | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Exigences d'assurance de la teneur en principes actifs du cannabis | +0.3% | Amérique du Nord, en expansion vers les marchés légalisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites Strictes d'Humidité sur les Étiquettes Alimentaires

Les régulateurs mondiaux appliquent désormais les déclarations d'humidité sur les étiquettes alimentaires avec plus de rigueur. La directive actualisée de la FDA sur l'eau retenue oblige les transformateurs de viande et de volaille à soumettre des protocoles révisés d'ici mars 2025 et à adopter de nouvelles étiquettes d'ici janvier 2026. Des dispositions similaires dans l'UE resserrent les tolérances sur les plages d'humidité déclarées, exposant les entreprises non conformes à des rappels et des amendes. Ces mandats remplacent les audits volontaires par des tests obligatoires validés par les procédés, amenant les transformateurs à remplacer les fours de séchage génériques par des instruments à halogène ou proche infrarouge certifiés selon la norme ISO 17025. Le marché des analyseurs d'humidité en bénéficie à mesure que les entreprises alimentaires modernisent des lignes entières pour maintenir une vérification continue, allouent des budgets pour des capteurs redondants et font appel à des services d'étalonnage pour documenter la traçabilité.

Conformité Pharmaceutique avec USP <731> et <921>

La Pharmacopée des États-Unis reconnaît désormais expressément les analyseurs modernes comme des alternatives acceptables aux fours de séchage, allégeant les charges de validation des méthodes. Les fabricants en profitent en standardisant les plateformes à halogène sur leurs sites mondiaux, réduisant les cycles d'analyse de plusieurs heures à quelques minutes tout en satisfaisant aux inspections de la FDA et de l'EMA. Les fournisseurs intègrent des microprogrammes qui automatisent les profils de température conformément au Chapitre <731>, réduisant la variabilité des opérateurs. Sartorius étend cette approche aux laboratoires de cannabis, où les réglementations des États plafonnent l'humidité des fleurs à 13 %. Le cadre harmonisé accélère les décisions d'achat, élargit la base installée d'appareils conformes et augmente les revenus de services liés aux contrats annuels de qualification des performances.

Passage au Proche Infrarouge en Ligne pour le Contrôle Qualité en Temps Réel

La spectroscopie proche infrarouge est devenue un outil critique pour la production. Des capteurs tels que le NIR-7000 enregistrent des mesures toutes les 4 millisecondes avec une précision de ±0,1 %. [1]KPM Analytics, "Mesure en ligne de l'humidité par proche infrarouge pour les applications industrielles," kpmanalytics.comLes fabricants intègrent ces flux de données dans des systèmes de contrôle distribués, permettant des ajustements automatiques des séchoirs qui préviennent les déviations de lots. Des études montrent que la moyenne spectrale réduit l'erreur de prédiction à 0,1 %, dissipant les doutes antérieurs sur le proche infrarouge dans des matrices variables. L'adoption a d'abord progressé dans les lignes de confiserie en Asie-Pacifique, puis dans les usines de céréales en Amérique du Nord, où l'élimination des temps d'attente en laboratoire améliore le débit. La demande se répercute sur les fournisseurs de composants, notamment les réseaux de photodiodes et les sources tungstène-halogène, resserrant l'approvisionnement en pièces et incitant à des stratégies d'approvisionnement multiple.

Adoption de l'Analyse de Maintenance Prédictive de l'Industrie 4.0

Les analyseurs d'humidité servent désormais de nœuds périphériques pour l'analyse prédictive. Finna Sensors propose des appareils compatibles IoT qui alimentent des tableaux de bord cloud signalant la dérive des séchoirs et l'encrassement des filtres avant les arrêts. [2]Finna Sensors, "Industrie 4.0 : Internet des objets (IoT) pour les capteurs d'humidité," finnasensors.comLes centrales à béton exploitent des sondes micro-ondes connectées pour ajuster les rapports eau-ciment en temps réel, réduisant les coûts énergétiques et les déchets de ciment. Les premiers adoptants apprécient que la variation d'humidité précède souvent des défaillances mécaniques plus larges, de sorte que les suites analytiques corrèlent les déviations avec les tendances de température des roulements et de vibration. Cette fonctionnalité recadre les analyseurs de centres de coûts en actifs de productivité, élargissant le bassin d'acheteurs au-delà des départements d'assurance qualité vers les budgets d'exploitation et de maintenance.

Analyse de l'Impact des Freins sur le Marché des Analyseurs d'Humidité*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé des analyseurs proche infrarouge/halogène | -0.7% | Mondial, avec l'impact le plus fort dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Problèmes de précision liés aux effets de matrice | -0.4% | Mondial, affectant particulièrement les applications proche infrarouge | Long terme (≥ 4 ans) |

| Pénurie de lampes halogènes haute température | -0.3% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Évolution des règles pour les tests d'humidité de la viande cultivée | -0.2% | Marchés développés avec production de viande cultivée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Analyseurs Proche Infrarouge/Halogène

Les unités avancées dépassent souvent 25 000 USD, limitant l'adoption parmi les petits transformateurs. Les surtaxes tarifaires sur les composants chinois ajoutent des couches de coûts supplémentaires ; Thermo Fisher a cité un impact négatif sur les revenus de 400 millions USD lié à des droits de douane de 60 % avant d'annoncer un programme d'expansion nationale de 2 milliards USD. [3]Slabodkin G., "Thermo Fisher investit 2 milliards USD dans la fabrication et la R&D aux États-Unis, cherche à compenser les impacts des droits de douane," pharmamanufacturing.com À mesure que les budgets se resserrent, les acheteurs substituent des appareils portables qui échangent la précision contre l'accessibilité financière. Les fournisseurs répondent en introduisant des modèles par abonnement regroupant la location de matériel avec des services d'étalonnage, mais les prix restent un obstacle dans les marchés sensibles aux coûts en Amérique latine et en Asie du Sud-Est. Par conséquent, le secteur des analyseurs d'humidité fait face à des cycles de vente prolongés et à des remises accrues.

Problèmes de Précision liés aux Effets de Matrice

Les performances du proche infrarouge souffrent encore lorsque des matrices hétérogènes diffusent la lumière de manière imprévisible, imposant des étalonnages chronophages. Des études classiques sur l'azote des tubercules montrent que l'humidité elle-même fausse la réflectance sur toutes les longueurs d'onde, réduisant la précision des prédictions. Les mélangeurs pharmaceutiques rencontrent des défis similaires lorsque la taille des particules d'excipients varie au sein d'un lot. Bien que les modèles chimiométriques améliorent la robustesse, les dossiers de validation deviennent complexes et les régulateurs scrutent la transférabilité entre sites. Ces obstacles ralentissent la pénétration du proche infrarouge dans les applications à haut risque comme les injectables stériles où les coûts d'échec sont élevés, tempérant la croissance globale du marché des analyseurs d'humidité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Analyseurs d'Humidité

Par Technique d'Analyse :

La Domination de la Perte à la Dessiccation Face à la Disruption du Proche InfrarougeLa perte à la dessiccation détenait 41,84 % de la part du marché des analyseurs d'humidité en 2024, grâce à son acceptation universelle dans les secteurs réglementés. La base installée du segment reste stable car les opérateurs font confiance aux valeurs d'humidité gravimétriques pour les tests de libération. Pourtant, la taille du marché des analyseurs d'humidité liée aux systèmes proche infrarouge augmente rapidement à un TCAC de 6,18 % à mesure que les usines migrent vers des boucles de rétroaction continues que la perte à la dessiccation ne peut pas prendre en charge. Les unités à halogène servent de technologie de transition, réduisant le temps de cycle à 10 minutes mais nécessitant toujours un échantillonnage discret. Les capteurs à radiofréquence émergents permettent une mesure sans contact dans les solides en vrac tels que les céréales, et les sondes micro-ondes gagnent du terrain dans les atmosphères explosives après le lancement en 2025 des capteurs XT-EX. Sur la fenêtre de prévision, des schémas d'adoption pluralistes persistent : la perte à la dessiccation domine les tests de libération finale ; le proche infrarouge gouverne le contrôle en cours de procédé ; la titration de Karl Fischer conserve des niches nécessitant une titration spécifique à l'eau ; et la capacitance reste populaire pour les plastiques à faible humidité.

Le récit concurrentiel montre que les acteurs établis s'empressent de coupler les moteurs de spectroscopie avec des algorithmes d'apprentissage automatique qui s'auto-étalonnent sur les variantes de produits. Les diagnostics intelligents alertent les utilisateurs sur les anomalies de réflectance, atténuant davantage les risques de matrice. Les fournisseurs affinent également les coupelles d'échantillons pour les instruments à halogène, réduisant les gradients de chaleur qui causaient autrefois une dérive de masse. Ces innovations réaffirment l'évolution du marché des analyseurs d'humidité vers des plateformes holistiques où le choix de la technique s'aligne sur la vitesse de ligne, la rigueur réglementaire et la tolérance au risque.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Type d'Équipement :

Le Leadership des Instruments de Paillasse Défié par l'Innovation en LigneLes plateformes de paillasse ont capturé 59,32 % de la taille du marché des analyseurs d'humidité en 2024 grâce à leurs fonctionnalités polyvalentes et à leurs procédures opérationnelles standard établies. Les unités de contrôle qualité pharmaceutique s'appuient sur ces instruments pour des études de stabilité validées, et les maisons d'arômes les utilisent pour évaluer les matières premières. Pendant ce temps, les capteurs en ligne et sur ligne s'accélèrent à un TCAC de 6,74 % à mesure que les transformateurs alimentaires, de batteries et de minéraux intègrent des sondes directement dans les trémies et les conduits de séchoirs pour permettre un contrôle en boucle fermée. La série MCT560 de KPM génère jusqu'à 99 mesures par seconde tout en résistant aux régimes de nettoyage à grande eau, illustrant pourquoi la surveillance continue peut surpasser les améliorations marginales de la précision absolue. Les appareils portables, autrefois relégués aux inspections de bâtiments, intègrent désormais Bluetooth et NFC pour s'intégrer de manière transparente aux systèmes d'exécution de la fabrication.

La trajectoire suggère un chevauchement croissant : les unités de paillasse arrivent de plus en plus avec des ports OPC UA pour la transmission de données vers les SCADA, tandis que les capteurs fixes empruntent des routines d'étalonnage aux unités de laboratoire pour rassurer les auditeurs. Les fournisseurs se différencient par la modularité ; les têtes de détection interchangeables permettent à une seule unité de contrôle de basculer entre les méthodes halogène, proche infrarouge et micro-ondes. Cette convergence soutient un modèle orienté services où les analyses par abonnement augmentent les marges matérielles, renforçant la tendance du secteur des analyseurs d'humidité vers des revenus récurrents.

Par Secteur d'Utilisation Finale :

La Domination de l'Alimentation Rencontre la Progression du Secteur PharmaceutiqueLes producteurs d'alimentation et de boissons représentaient 34,71 % des revenus de 2024, cimentant le segment comme ancre du marché des analyseurs d'humidité. L'optimisation de la durée de conservation et l'étiquetage nutritionnel génèrent de multiples points de test, de la farine entrante aux snacks emballés, créant un débit unitaire élevé. La taille du marché des analyseurs d'humidité attachée au secteur pharmaceutique s'étend désormais à un TCAC de 5,89 % à mesure que les biologiques complexes et les substances contrôlées nécessitent des limites strictes d'activité de l'eau. Les fabricants de batteries rejoignent le mix de clients, s'appuyant sur un contrôle de l'humidité au niveau des ppm pour prévenir la dégradation des électrodes lors des processus de revêtement des boues. Les plastiques, les produits chimiques et les pétrochimiques présentent une demande stable en raison de l'hygroscopicité des matières premières qui modifie les propriétés mécaniques en aval.

L'agriculture et les minoteries maintiennent les volumes malgré la volatilité des prix des matières premières, tandis que les usines de pâte à papier et de papier déploient des capteurs micro-ondes pour automatiser les sections de séchage. Les services d'assainissement des eaux usées adoptent des analyseurs infrarouges pour surveiller l'efficacité de la déshydratation des boues, renforçant les mandats de conformité environnementale. Dans ces secteurs verticaux, les critères d'achat convergent sur la traçabilité et la compatibilité réseau plutôt que sur le seul principe de mesure, un changement qui élargit la portée adressable des fournisseurs au-delà des responsables de laboratoire traditionnels.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Composant :

Les Ventes d'Instruments Dominent Encore mais les Capteurs Progressent Plus ViteLes instruments complets ont généré 71,29 % des revenus du marché des analyseurs d'humidité en 2024, un chiffre reflétant des prix de vente moyens élevés et des contrats de service groupés. Sur la période de prévision, les capteurs et sondes croissent le plus rapidement à un TCAC de 7,12 % à mesure que les installations multipoints nécessitent des dizaines de nœuds peu coûteux alimentant une architecture de contrôle unique. Cette dynamique fait écho aux tendances d'automatisation plus larges où la valeur migre du matériel vers les services de données. Le Groupe d'Instruments Électroniques d'AMETEK a enregistré 1,76 milliard USD de ventes au quatrième trimestre 2024 grâce à une forte demande de capteurs, soulignant le glissement vers une croissance centrée sur les composants.

Les consommables tels que les coupelles, les filtres et les étalons fournissent des flux de revenus récurrents défendus par des géométries propriétaires et des certificats d'étalonnage. Les fournisseurs regroupent de plus en plus le réapprovisionnement en consommables avec des abonnements de diagnostic à distance, fidélisant les clients. Par conséquent, le secteur des analyseurs d'humidité équilibre un modèle d'investissement ponctuel avec des revenus récurrents croissants, amortissant les bénéfices contre les cycles économiques.

Analyse Géographique

Marché des Analyseurs d'Humidité en Amérique du Nord

L'Amérique du Nord a conservé sa position de leader avec 31,96 % du marché des analyseurs d'humidité en 2024. Les réglementations strictes de la FDA et de l'USDA, notamment le protocole sur l'eau retenue de 2025, imposent des audits en temps réel, stimulant ainsi les mises à niveau dans les installations de transformation de viande et de volaille. Les pôles pharmaceutiques du New Jersey et de l'Ontario adoptent des analyseurs à halogène validés qui se synchronisent avec les dossiers de lots électroniques, tandis que les laboratoires de cannabis du Colorado développent leurs capacités dans le cadre des plafonds d'humidité imposés par l'État. Les vents contraires tarifaires sur les composants importés favorisent les initiatives de fabrication nationale ; l'expansion de l'usine de Thermo Fisher à hauteur de 2 milliards USD illustre les efforts visant à localiser les chaînes d'approvisionnement et à préserver les délais de livraison. En tant que région mature, les ventes de remplacement dominent, et les acheteurs privilégient la réactivité du service et les certifications de cybersécurité lors du choix des fournisseurs.

Marché des Analyseurs d'Humidité en Asie-Pacifique

L'Asie-Pacifique est le moteur de croissance, avec un CAGR projeté de 5,67 % jusqu'en 2030. Les usines chinoises de batteries lithium-ion se procurent des réseaux NIR en ligne pour prévenir le gonflement des électrodes, tandis que les pôles pharmaceutiques indiens autour d'Hyderabad et de Bengaluru développent leurs laboratoires de contrôle qualité en prévision de nouveaux lancements de produits médicamenteux. L'usine de Shimadzu d'une valeur de 20 millions USD au Karnataka, opérationnelle d'ici 2027, illustre une production localisée visant à répondre rapidement à la demande régionale. Les producteurs de snacks d'Asie du Sud-Est adoptent des appareils portables pour les farines de tapioca et de riz, comblant les lacunes infrastructurelles en attendant que les budgets d'automatisation complète se concrétisent. Les politiques gouvernementales « Make-in-India » incitent les hôpitaux et les transformateurs alimentaires à se procurer des analyseurs assemblés localement, offrant aux multinationales qui localisent leurs opérations des avantages tarifaires concurrentiels.

Marchés Européens au Sens Large

L'Europe enregistre une croissance stable à un chiffre moyen, ancrée par la culture d'automatisation des procédés en Allemagne et la concentration de la fabrication de produits biologiques en Irlande. La stratégie « De la ferme à la table » de la Commission européenne intensifie le contrôle de la teneur en humidité des aliments à base de plantes, ajoutant de nouveaux placements d'instruments dans les installations de protéines alternatives. Les ajustements logistiques liés au Brexit incitent les distributeurs britanniques à maintenir des stocks plus importants de consommables afin de garantir des tests de conformité ininterrompus. Les papeteries scandinaves déploient des boucles d'humidité à micro-ondes pour réduire la consommation d'énergie des séchoirs, contribuant ainsi à atteindre les objectifs de réduction des émissions de carbone. Sur l'ensemble du continent, les considérations de durabilité favorisent les chauffages à halogène économes en énergie et les coupelles consommables recyclables.

Paysage Concurrentiel

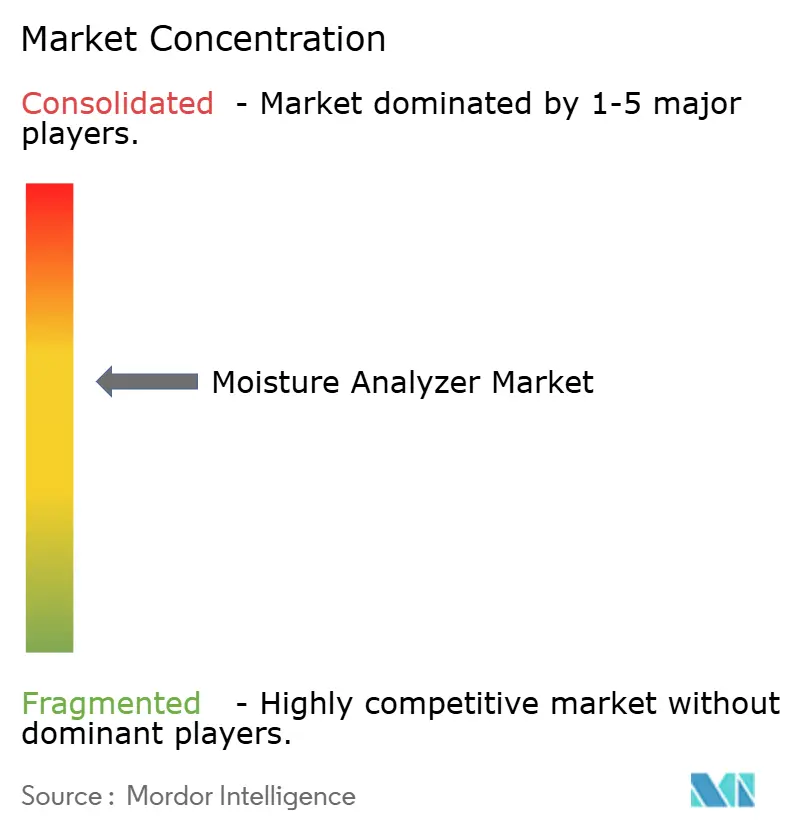

Le secteur des analyseurs d'humidité présente une concentration modérée. Les leaders du marché Mettler-Toledo, Sartorius et Thermo Fisher Scientific combinent de larges portefeuilles, des réseaux de services mondiaux et un soutien à la conformité pour protéger leurs parts. Les entreprises de niveau intermédiaire telles qu'AMETEK et Shimadzu tirent parti des acquisitions et de la production localisée pour combler les lacunes de capacités. Les acteurs de niche, notamment MoistTech, Citizen Scales et Finna Sensors, répondent à des cas d'usage spécialisés où l'agilité et le prix surpassent l'échelle. Les leviers concurrentiels tournent autour de la connectivité, avec les interfaces OPC UA, MQTT et Ethernet IP désormais standard sur les gammes premium.

La différenciation technologique se concentre sur la miniaturisation des capteurs et les modules multi-paramètres harmonisés ; les têtes proche infrarouge intègrent une compensation de température pour contrer la dérive des lampes, tandis que les sondes micro-ondes affichent des certifications antidéflagrantes. L'investissement dans les logiciels cloud s'accélère : les tableaux de bord par abonnement fournissent des alertes de maintenance prédictive qui réduisent le coût total de possession. Les fournisseurs mettent également l'accent sur la durabilité, en promouvant des membranes sans PFAS et des chauffages à faible consommation pour s'aligner sur les objectifs ESG. La concurrence par les prix ne s'intensifie que dans les segments d'entrée de gamme, où les fabricants régionaux sous-cotent les marques mondiales jusqu'à 30 % mais peinent à égaler la profondeur de la documentation.

La résilience de la chaîne d'approvisionnement est un nouveau champ de bataille. Les pénuries d'ampoules halogènes en 2024 ont incité à des stratégies d'approvisionnement double, et les délais de livraison des semi-conducteurs poussent les entreprises à reconcevoir les cartes autour de microcontrôleurs facilement disponibles. Les entreprises qui pré-qualifient des pièces alternatives et maintiennent des centres de distribution régionaux renforcent la confiance des clients. Par conséquent, les acheteurs évaluent non seulement la précision des appareils, mais aussi les plans de continuité des fournisseurs, valorisant les acteurs établis capables de démontrer des réseaux d'approvisionnement robustes.

Leaders du Secteur des Analyseurs d'Humidité

-

Mettler-Toledo International Inc.

-

Sartorius AG

-

A&D Company, Limited

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Analyseurs d'Humidité

- Mettler-Toledo International Inc.

- Sartorius AG

- A&D Company, Limited

- Shimadzu Corporation

- Thermo Fisher Scientific Inc.

- AMETEK, Inc.

- PCE Holding GmbH

- Arizona Instrument LLC

- MoistTech Corp.

- Kett Electric Laboratory

- Michell Instruments Ltd.

- Schaller GmbH

- KPM Analytics, Inc.

- DICKEY-john Corporation

- Kern & Sohn GmbH

- Adam Equipment Ltd.

- Scientific Industries, Inc.

- CSC Scientific Company, Inc.

- Citizen Scales (India) Pvt. Ltd.

Développements Récents dans le Secteur du Marché des Analyseurs d'Humidité

- Juillet 2025 : Sartorius Stedim Biotech a rapporté une croissance des ventes du premier semestre de 9,4 % à 1,49 milliard EUR (1,68 milliard USD), soutenue par la demande de consommables et de filtres sans PFAS.

- Avril 2025 : Thermo Fisher Scientific a annoncé un plan de fabrication et de R&D aux États-Unis de 2 milliards USD pour compenser une exposition tarifaire de 400 millions USD tout en rapportant 10,36 milliards USD de revenus au premier trimestre.

- Février 2025 : AMETEK a enregistré des ventes record au quatrième trimestre 2024 de 1,76 milliard USD, avec une croissance de 11 % dans le Groupe Électromécanique, soulignant la dynamique soutenue des capteurs.

- Janvier 2025 : Shimadzu Corporation a confirmé une usine d'instruments analytiques de 20 millions USD dans le Karnataka, en Inde, prévue pour des opérations en 2027 afin de répondre à la demande asiatique croissante.

Portée du Rapport Mondial sur le Marché des Analyseurs d'Humidité

Aperçu de la Segmentation

| Perte à la Dessiccation |

| Proche Infrarouge |

| Titration de Karl Fischer |

| Capacitance |

| Micro-ondes |

| Radiofréquence |

| De Paillasse |

| Portable / À Main |

| Capteurs en Ligne / Sur Ligne |

| Alimentation et Boissons |

| Pharmaceutique et Biotechnologie |

| Produits Chimiques et Pétrochimiques |

| Plastiques et Polymères |

| Agriculture et Ration |

| Pâte à Papier et Papier |

| Environnement et Eaux Usées |

| Autres Secteurs d'Utilisation Finale |

| Instrument Analyseur d'Humidité |

| Capteurs et Sondes |

| Consommables (Coupelles, Filtres) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Technique d'Analyse | Perte à la Dessiccation | ||

| Proche Infrarouge | |||

| Titration de Karl Fischer | |||

| Capacitance | |||

| Micro-ondes | |||

| Radiofréquence | |||

| Par Type d'Équipement | De Paillasse | ||

| Portable / À Main | |||

| Capteurs en Ligne / Sur Ligne | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Pharmaceutique et Biotechnologie | |||

| Produits Chimiques et Pétrochimiques | |||

| Plastiques et Polymères | |||

| Agriculture et Ration | |||

| Pâte à Papier et Papier | |||

| Environnement et Eaux Usées | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Composant | Instrument Analyseur d'Humidité | ||

| Capteurs et Sondes | |||

| Consommables (Coupelles, Filtres) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance prévu pour les analyseurs d'humidité jusqu'en 2030 ?

Le secteur devrait enregistrer un TCAC de 5,06 %, portant les revenus de 1,86 milliard USD en 2025 à 2,38 milliards USD d'ici 2030.

Quelle technique de mesure se développe le plus rapidement ?

Les systèmes proche infrarouge mènent la croissance à un TCAC de 6,18 % car ils fournissent une rétroaction à la milliseconde adaptée aux boucles de contrôle de l'Industrie 4.0.

Comment les coûts d'investissement affectent-ils l'adoption ?

Les unités halogènes et proche infrarouge avancées peuvent dépasser 25 000 USD, décourageant les petites entreprises et les acheteurs des marchés émergents et ralentissant la pénétration globale.

Quelle région ajoutera le plus de nouvelles installations ?

L'Asie-Pacifique devrait contribuer le plus grand volume incrémental, progressant à un TCAC de 5,67 % à mesure que les normes de fabrication et de qualité avancent.

Pourquoi les capteurs et sondes progressent-ils plus vite que les instruments ?

Les stratégies de surveillance multipoints nécessitent de nombreux nœuds à faible coût, de sorte que les expéditions unitaires de capteurs augmentent plus rapidement même si les instruments dominent encore les revenus.

Quel rôle joue la réglementation dans les achats d'équipements ?

La conformité aux règles de la FDA, de l'USDA et de l'USP impose des tests obligatoires, incitant les fabricants à privilégier des plateformes validées avec des journaux de données prêts pour l'audit.

Dernière mise à jour de la page le: