Taille et part du marché des capteurs de fluide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

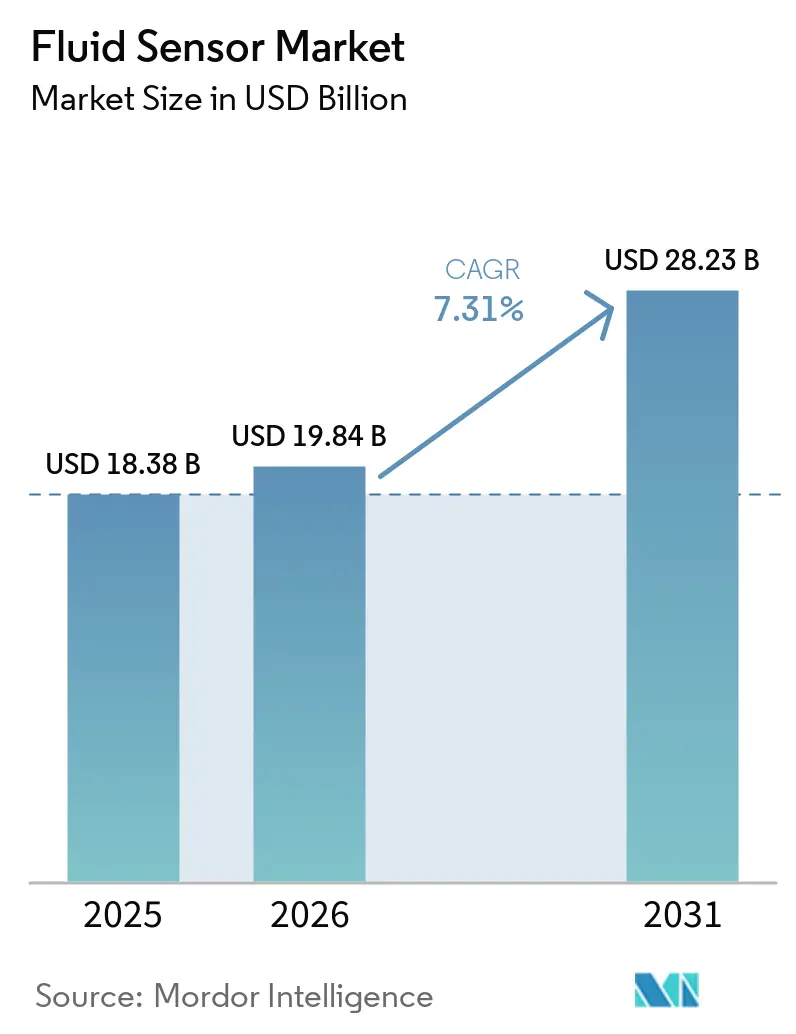

| Taille du Marché (2026) | 19.84 Milliards de dollars |

| Taille du Marché (2031) | 28.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

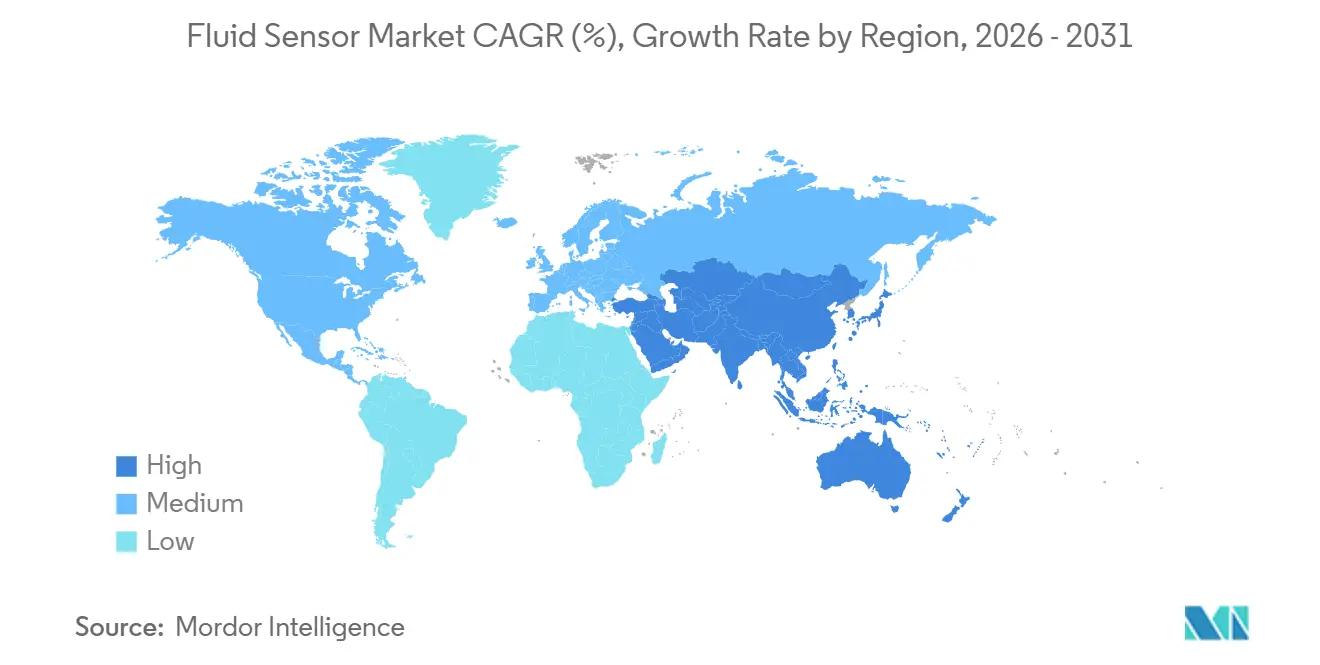

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

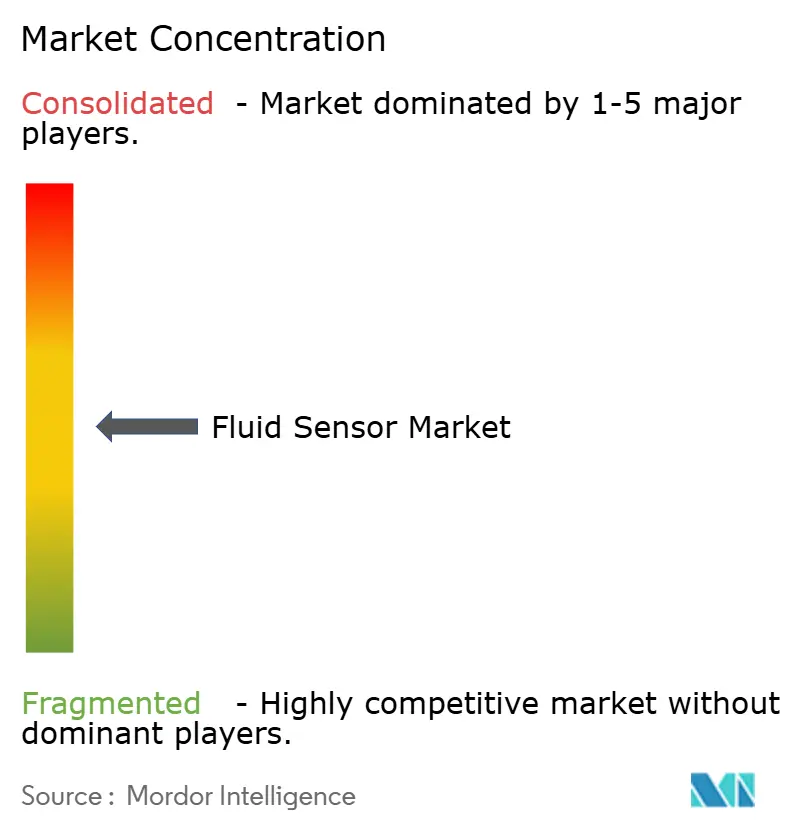

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de fluide par Mordor Intelligence

La taille du marché des capteurs de fluide devrait s'étendre de 18,38 milliards USD en 2025 et 19,84 milliards USD en 2026 à 28,23 milliards USD d'ici 2031, enregistrant un TCAC de 7,31 % entre 2026 et 2031. L'intensification de la numérisation dans les usines, le renforcement des mandats environnementaux et le transfert de l'intelligence des capteurs vers les dispositifs en périphérie de réseau accélèrent la demande. Les dépenses se déplacent des transducteurs discrets vers des plateformes intégrées capteur-entreprise qui intègrent des analyses prédictives et une connectivité sans fil. La détection de débit a dominé les revenus de 2025, mais les dispositifs de niveau sans contact à base de radar et d'ultrasons connaissent une croissance plus rapide à mesure que les flotteurs nécessitant une maintenance intensive sont mis hors service. La détection de gaz progresse grâce aux réglementations sur les émissions, tandis que les sondes hygiéniques à usage unique pénètrent les unités biopharmaceutiques. La fragmentation de l'approvisionnement en semi-conducteurs due aux droits de douane remodèle les sources d'approvisionnement, incitant à la délocalisation de l'assemblage vers le Mexique, le Vietnam et l'Europe de l'Est.

Principaux enseignements du rapport

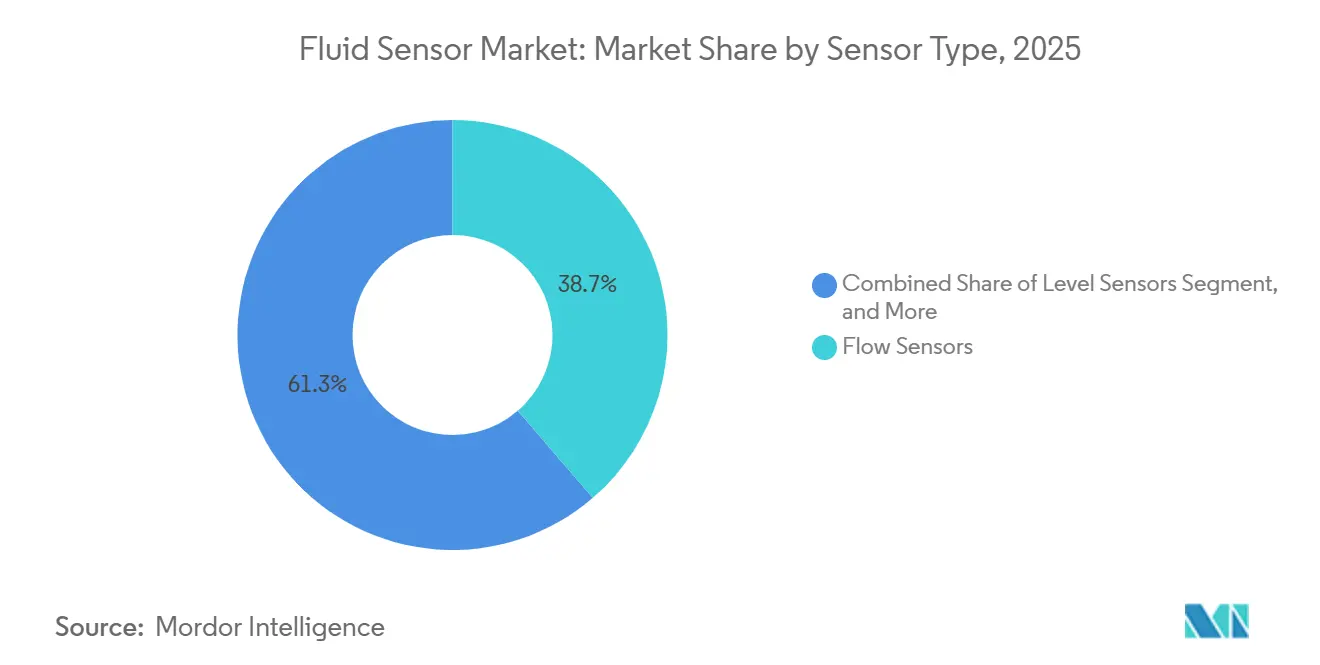

- Par type de capteur, les capteurs de débit ont dominé avec 38,68 % de la part du marché des capteurs de fluide en 2025, et les capteurs de niveau sans contact progressent à un TCAC de 8,11 % jusqu'en 2031.

- Par milieu de détection, la détection de liquide a capté 64,24 % de la taille du marché des capteurs de fluide en 2025, tandis que la détection de gaz devrait se développer à un TCAC de 8,05 % jusqu'en 2031.

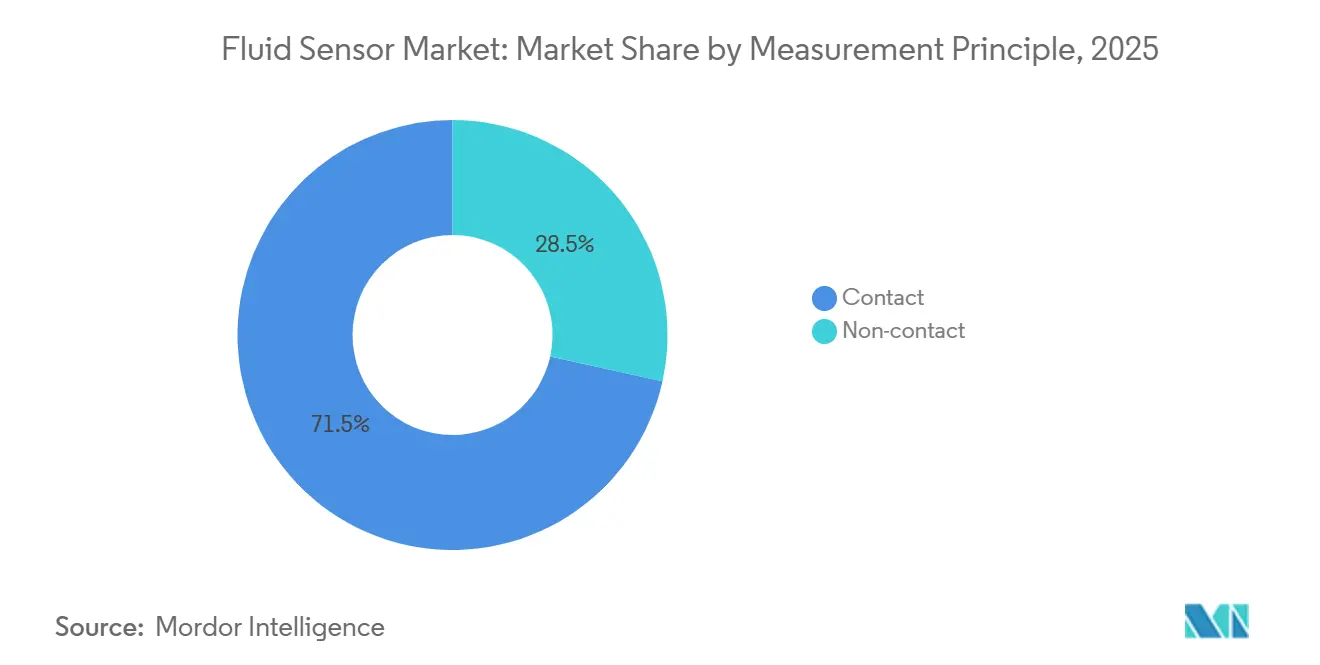

- Par principe de mesure, les méthodes par contact ont représenté 71,54 % des revenus du marché des capteurs de fluide en 2025, et les solutions sans contact devraient croître à un TCAC de 7,78 % entre 2026 et 2031.

- Par secteur d'utilisation finale, le pétrole et le gaz ont représenté 27,93 % du marché des capteurs de fluide en 2025, tandis que les produits pharmaceutiques et la biotechnologie affichaient le TCAC le plus rapide à 7,93 % durant 2026-2031.

- Par géographie, l'Asie-Pacifique a capté 36,82 % des revenus mondiaux du marché des capteurs de fluide en 2025 et progresse à un TCAC de 7,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des capteurs de fluide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande portée par l'IIoT pour la surveillance en temps réel | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations strictes sur l'eau et les eaux usées | +1.5% | Amérique du Nord et Europe, émergentes dans les villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'intégrité des pipelines dans le pétrole et le gaz | +1.2% | Amérique du Nord, Moyen-Orient, Russie | Moyen terme (2-4 ans) |

| Besoin de capteurs hygiéniques dans l'industrie de transformation | +1.0% | Mondial, concentré dans les pôles pharmaceutiques d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Capteurs à auto-étalonnage activés par l'IA | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Diagnostics microfluidiques sur puce de laboratoire | +0.6% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande portée par l'IIoT pour la surveillance en temps réel

La télémétrie continue remplace les rondes manuelles périodiques, réduisant le temps de détection des anomalies de plusieurs heures à quelques secondes. Une modernisation réalisée en 2025 sur douze machines à commande numérique en Inde a réduit les temps d'arrêt imprévus de 95 % et a été rentabilisée en moins de trois mois grâce à l'association de microcontrôleurs à faible coût avec des sondes de pression et de débit publiant des données. Les modèles prédictifs construits sur ces flux de séries temporelles prévoient désormais les défaillances des joints de pompe jusqu'à deux semaines à l'avance, évitant des arrêts d'urgence qui coûtent aux usines de transformation entre 50 000 et 200 000 USD par événement.[1]Yokogawa Electric Corp., "Solutions pour la transition énergétique," yokogawa.com Le LoRaWAN et l'IoT cellulaire à bande étroite étendent la couverture aux sites de puits éloignés, une seule passerelle 4G agrégeant 50 à 100 dispositifs pour des coûts de connectivité annuels de 200 à 800 USD par nœud.[2]Administration de la sécurité des pipelines et des matières dangereuses, "Gestion de l'intégrité des pipelines," phmsa.dot.gov Des fournisseurs tels que Yokogawa superposent des visualisations de niveau SCADA sur des actifs distribués, détectant précocement la dégradation et permettant la mise en réserve de pièces de rechange avant que la production ne soit menacée.

Réglementations strictes sur l'eau et les eaux usées

L'Agence de protection de l'environnement des États-Unis plafonne désormais les substances per- et polyfluoroalkylées à 2-5 ng/L, obligeant les services publics à adopter la chromatographie de niveau laboratoire et des capteurs haute résolution en ligne ; des directives similaires imposent des règles analogues avec une application progressive jusqu'en 2027, contraignant les installations vétustes à passer de l'échantillonnage ponctuel à la télémétrie continue du pH, de la turbidité et de l'oxygène dissous.[3]Agence de protection de l'environnement des États-Unis, "Réglementation nationale sur l'eau potable primaire relative aux substances per- et polyfluoroalkylées," epa.gov Les sondes électrochimiques à base de nanomatériaux combinées à des filtres d'apprentissage automatique résolvent des concentrations inférieures au ppb dans des matrices turbides où les anciennes cellules saturaient. Les petits systèmes ruraux font face à des coûts d'investissement par habitant 3 à 5 fois plus élevés que les grandes services publics, dynamisant un segment à faible coût qui privilégie les unités réparables sur le terrain et les analyses en nuage à la consommation.

Mandats d'intégrité des pipelines dans le pétrole et le gaz

Les réglementations de l'Administration de la sécurité des pipelines et des matières dangereuses imposent une surveillance en temps réel de la pression, du débit et des fuites sur les pipelines à hautes conséquences, mais des lacunes de couverture persistent sur des milliers de kilomètres de conduites vétustes. De nouveaux transmetteurs intrinsèquement sûrs, homologués à 6 000 bar et 200 °C, étendent la détection aux pipelines de gaz acide et de CO₂ supercritique. Le mélange d'hydrogène introduit des risques de fragilisation, de sorte que les membranes en titane et les joints spécialisés ajoutent 30 à 50 % au coût unitaire mais évitent les défaillances prématurées. Les nœuds sans fil à récupération d'énergie alimentés par vibration ou gradients thermiques éliminent les batteries et les tranchées, réduisant le coût de modernisation pour les opérateurs dans les déserts reculés ou la toundra.[4]Intertek, "Naviguer dans les normes de détecteurs de gaz," intertek.com

Besoin de capteurs hygiéniques dans l'industrie de transformation

Les capteurs à usage unique remplacent les sondes en acier inoxydable dans les unités de thérapie cellulaire et génique, supprimant les cycles de nettoyage en place qui consommaient 20 à 30 % du temps de lot. Le capteur de biomasse BioPAT Viamass, lancé en novembre 2025, illustre comment les sondes jetables fournissent désormais des données de densité cellulaire en temps réel sans autoclavage. Les conceptions suivent les normes sanitaires 3-A avec des membranes affleurantes et des surfaces électropolies pour éliminer les zones mortes bactériennes. Les orientations réglementaires sur le contrôle en boucle fermée encouragent l'intégration directe du retour d'information des capteurs dans l'automatisation, augmentant le rendement au premier passage jusqu'à 10 points de pourcentage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des capteurs avancés | -1.2% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Sud sensibles aux prix | Court terme (≤ 2 ans) |

| Dérive de précision dans des conditions extrêmes | -0.8% | Mondial, concentré dans les secteurs du pétrole et du gaz, de la chimie et de l'énergie | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les dispositifs sans fil | -0.6% | Mondial, aigu dans les infrastructures critiques | Moyen terme (2-4 ans) |

| Pénuries de plaquettes de silicium dues aux droits de douane | -0.5% | Chaînes d'approvisionnement en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des capteurs avancés

Les transmetteurs de pression pour zones dangereuses certifiés ATEX et IECEx peuvent coûter le triple d'une unité standard, tandis que les télémètres laser à niveau supérieur à 10 000 USD éclipsent les alternatives ultrasoniques avoisinant 3 000 USD. Le coût total de possession s'envole une fois l'intégration, l'étalonnage, l'hébergement en nuage et la maintenance inclus ; un déploiement IoT de 10 machines en Inde coûte en moyenne 800 000 INR (9 600 USD) avec des frais récurrents d'hébergement en nuage pouvant atteindre 15 000 USD par an. Les PME se heurtent à des contraintes de capital lorsque le retour sur investissement dépasse deux ans. Les commandes en volume réduisent le prix unitaire jusqu'à 40 %, mais les utilisateurs finaux dispersés atteignent rarement les seuils de commande à la palette.

Dérive de précision dans des conditions extrêmes

La précision de mesure peut se dégrader de 15 à 20 % par an dans les zones d'encrassement ou à haute température si un réétalonnage n'est pas effectué. Les contrôles à l'exportation restreignent désormais la maintenance par les équipementiers dans certaines juridictions, obligeant les opérateurs soit à tolérer une précision dégradée, soit à remplacer les instruments prématurément. Des variations de température de 10 K peuvent introduire une erreur de 0,4 % de l'étendue dans les lectures de pression. Les ultrasons autonettoyants atténuent l'encrassement mais ajoutent 30 à 50 % au coût du dispositif. Les boucles de niveau d'intégrité de sécurité 3 nécessitent des diagnostics qui forcent un état sûr en cas de défaut, mais ces fonctionnalités restent absentes des gammes de produits d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les dispositifs de niveau sans contact gagnent en dynamisme

Les capteurs de débit ont dominé les revenus de 2025 avec 38,68 % de la part du marché des capteurs de fluide, soulignant leur omniprésence dans le transfert de garde et l'équilibrage énergétique. Néanmoins, les capteurs de niveau radar et ultrasoniques devraient afficher un TCAC de 8,11 %, le plus rapide parmi les grandes catégories. Cette dynamique découle de l'évitement de la maintenance, les conceptions sans contact contournant l'usure et l'encrassement qui affectent les flotteurs. Le lancement de radar compact de WIKA en mars 2026 cible les cuves pharmaceutiques exiguës, tandis que la solution 70 mètres d'OndoSense élargit la portée aux silos miniers. Les sondes de pression restent essentielles dans les applications de tête de puits et d'hydrogène où les homologations à 6 000 bar sont désormais courantes. L'association d'éléments de température numériques à ces capteurs permet la compensation de densité, améliorant la précision multiparamétrique.

Sur l'horizon de prévision, l'adoption sans contact s'accélère une fois le coût total du cycle de vie calculé. Les étalonnages trimestriels sur les sondes en contact avec le fluide consomment de la main-d'œuvre et présentent un risque de contamination, un point sensible pour la fabrication stérile. Les unités radar réduisent les visites de maintenance à une cadence annuelle, réduisant les dépenses d'exploitation malgré un ticket d'entrée plus élevé. Les normes de sécurité penchent également en faveur de cette solution ; les systèmes de protection contre le débordement conformes à la norme IEC 61511 spécifient de plus en plus des dispositifs radar homologués SIL. Les fournisseurs mettent ainsi l'accent sur les autodiagnostics qui signalent l'encrassement, vérifient l'état de santé et alimentent les données de test de preuve dans les suites de gestion des actifs, aidant les opérateurs à démontrer leur conformité sans contrôles intrusifs.

Par milieu de détection : la détection de gaz s'accélère sous l'effet des mandats sur les émissions

La mesure de liquide représente encore 64,24 % des ventes de 2025, couvrant l'eau, les carburants et les solvants, tandis que la détection de gaz croît plus rapidement à un TCAC de 8,05 % alors que les gouvernements sévissent contre les polluants atmosphériques. Le module infrarouge non dispersif 4-Series de Honeywell double les intervalles d'étalonnage, réduisant le coût total des systèmes de sécurité fixes dans les raffineries. L'analyseur continu QX1000 d'Emerson apporte une détection au ppb pour les cheminées de SO₂, NOx et CO, en accord avec le durcissement des permis pour les centrales électriques. Dans les bâtiments commerciaux, les règles mises à jour du Code mécanique international exigent des détecteurs de monoxyde de carbone et de dioxyde d'azote dans les parkings couverts.

Les lignes de liquide ancrent néanmoins des secteurs à revenus élevés tels que le transfert fiscal de garde du pétrole, où les débitmètres Coriolis et ultrasoniques offrent une précision de ±0,1 %. Les bioréacteurs pharmaceutiques s'appuient sur des sondes à usage unique de pH, de conductivité et d'oxygène dissous pour maintenir la stérilité. Parallèlement, l'infrastructure hydrogène crée un créneau pour des éléments résistants à la fragilisation, tels que le titane ou le placage à l'or. Ces unités sont tarifées 30 à 50 % au-dessus des versions en acier inoxydable mais évitent la microfissuration sous service H₂ haute pression. La divergence réglementaire complique les feuilles de route des fournisseurs ; les dispositifs doivent obtenir les certifications ATEX et IECEx à l'échelle mondiale, puis ajouter UL ou CSA pour l'Amérique du Nord, ce qui allonge les cycles de test et les coûts.

Par principe de mesure : les méthodes par contact restent majoritaires mais l'écart se réduit

La détection par contact a conservé une part de revenus de 71,54 % en 2025, préservant son avance grâce aux avantages de précision dans les fluides opaques ou conducteurs. Le radar guidé avec sondes insérées peut efficacement suivre les interfaces diphasiques, insensible à la mousse et à la vapeur. Néanmoins, les modalités sans contact devraient croître à un TCAC de 7,78 % à mesure que les prix du matériel radar et laser diminuent. Le Rosemount 3408 d'Emerson illustre la proposition de valeur : le WirelessHART élimine le câblage, tandis que l'architecture sans contact réduit considérablement les temps d'arrêt pour nettoyage dans les cuves alimentaires et de boissons.

Le calcul économique favorise le sans contact lorsque les sites évaluent la maintenance à long terme. Les régimes de nettoyage en place volent des heures de production et utilisent des milieux caustiques qui érodent la durée de vie des capteurs. Une modernisation radar dans un dépôt chimique européen a réduit la main-d'œuvre d'étalonnage de 60 % la première année. Cependant, les cellules de pH et de conductivité par contact sont irremplaçables là où les réglementations exigent une mesure directe en contact avec le fluide liée à des étalons de référence traçables. Les offres hybrides intègrent désormais des bobines toroïdales inductives dans des boîtiers à passage de flux, alliant la précision du contact à la résistance à l'encrassement du sans contact.

Par secteur d'utilisation finale : la pharmacie et la biotechnologie dépassent les secteurs traditionnels

Le pétrole et le gaz ont représenté 27,93 % des revenus du marché des capteurs de fluide en 2025, portés par un nombre croissant d'actifs en amont et en milieu de chaîne. Pourtant, les usines pharmaceutiques et biotechnologiques afficheront un TCAC soutenu de 7,93 %, soutenu par des formats de fabrication à usage unique qui multiplient le nombre de sondes par réacteur. Les orientations de la FDA sur le contrôle en boucle fermée poussent les entreprises à connecter directement les capteurs aux schémas de contrôle de processus avancé, réduisant les événements de déviation. Les services publics de l'eau suivent de près, remplaçant l'échantillonnage ponctuel par la télémétrie continue pour satisfaire aux exigences des permis NPDES et aux seuils PFAS.

Les opérateurs pétrochimiques et chimiques spécialisés investissent dans des transmetteurs antidéflagrants chiffrés selon la norme IEC 62443 qui résistent aux milieux agressifs. Les transformateurs alimentaires et de boissons s'appuient sur des capteurs en ligne pour la pasteurisation et la validation du nettoyage, sous l'impulsion de l'HACCP et de la FSMA. Les segments automobile et transport se diversifient au-delà de la pression d'huile vers le débit de liquide de refroidissement des batteries et la détection d'hydrogène pour les piles à combustible. Les producteurs d'énergie recherchent des capteurs résistants aux rayonnements pour les réacteurs de nouvelle génération, comme l'illustre un prototype nanotechnologique capable de résister à 800 °C et au flux de neutrons dans des boucles d'essai.

Analyse géographique

L'Asie-Pacifique a représenté 36,82 % des revenus mondiaux en 2025 et devrait se développer à un TCAC de 7,83 %. La Vallée des capteurs de Bengbu en Chine vise à atteindre 30 milliards CNY (4,1 milliards USD) de production d'ici 2027, soutenue par une ligne MEMS de 8 pouces. Le Centre d'excellence des capteurs de l'Inde projette un marché intérieur de 31 000 crores INR (3,7 milliards USD) d'ici 2027, alimenté par les programmes automobiles et IoT. Le Japon et la Corée du Sud canalisent des subventions vers les architectures chiplet pour contourner les obstacles à la lithographie par ultraviolets extrêmes, tandis que l'Australie déploie des sondes sans fil dans des mines éloignées.

L'Amérique du Nord et l'Europe ont représenté ensemble environ la moitié du chiffre d'affaires de 2025. Les droits de douane américains de la Section 301, qui ont doublé à 50 % sur les semi-conducteurs chinois fin 2024, ont gonflé les coûts des nomenclatures de 15 à 30 %, incitant les équipementiers à se tourner vers l'assemblage au Mexique, au Vietnam et en Europe de l'Est. L'usine d'Endress+Hauser à Greenwood, Indiana, d'une valeur de 50,9 millions USD, a commencé ses expéditions mi-2025, réduisant les délais de livraison à six semaines. Le Pacte vert européen oriente les financements vers les énergies renouvelables et la capture du carbone, STMicroelectronics portant son usine d'Agrate à 4 000 plaquettes par semaine et onsemi construisant un site de carbure de silicium de 1,91 milliard USD en République tchèque.

L'Amérique du Sud, le Moyen-Orient et l'Afrique, bien que plus modestes, présentent des opportunités ciblées. Le Brésil et l'Argentine modernisent le traitement municipal de l'eau, demandant des capteurs analytiques capables de détecter les pesticides et les métaux lourds. Les opérateurs du Moyen-Orient spécifient des sondes homologuées ATEX pour les champs de gaz acide et les pipelines d'hydrogène, tandis que les usines de dessalement en Arabie Saoudite adoptent des dispositifs de niveau et de débit résistants à la corrosion. En Afrique, les mines sud-africaines déploient des nœuds sans fil alimentés par vibration dans les puits profonds, tandis que les pipelines nigérians ajoutent des cordons de détection de fuites malgré des infrastructures de télécommunications limitées.

Paysage concurrentiel

Le marché des capteurs de fluide est modérément fragmenté. Les géants mondiaux de l'automatisation tels que Honeywell, Siemens, Emerson et ABB sont en concurrence avec des acteurs spécialisés en instrumentation comme Endress+Hauser, Yokogawa et Flowserve, ainsi qu'avec des fournisseurs axés sur les capteurs tels que Sensata Technologies et TE Connectivity. La marchandisation du matériel a entraîné une réduction des marges sur les sondes de pression et de température d'entrée de gamme, poussant les entreprises à se différencier par des avancées en matière de sécurité fonctionnelle, de conformité à la cybersécurité et d'analyses intégrées. Par exemple, l'acquisition de Sundyne par Honeywell pour 2,16 milliards USD en mars 2025 a permis à l'entreprise d'intégrer pompes, compresseurs et capteurs dans des ensembles clés en main complets, lui permettant de capter une plus grande part des budgets d'investissement. De même, l'acquisition de Sensorfact par ABB début 2025 a ajouté des moniteurs d'énergie prêts à l'emploi à son portefeuille, pouvant être installés sur des moteurs existants sans nécessiter d'arrêt pour ingénierie, renforçant ainsi sa compétitivité sur le marché.

Les acteurs émergents du marché exploitent des technologies de pointe telles que les MEMS, la microfluidique sur puce de laboratoire et l'IA en périphérie pour développer des capteurs plus petits, plus économes en énergie et plus performants. Ces avancées permettent la création de solutions innovantes pour les environnements difficiles. Par exemple, l'Université du Maine a développé un capteur à base de nanotechnologie capable de fonctionner dans des cœurs nucléaires à des températures allant jusqu'à 800 °C, illustrant le potentiel des collaborations académie-industrie pour relever les défis critiques de mesure dans des conditions sévères. Pour atteindre une portée mondiale, les fournisseurs se concentrent désormais sur l'obtention de certifications simultanées, telles qu'ATEX, IECEx, UL, CSA et NEPSI, afin de réduire les variantes de produits et d'accélérer les cycles de lancement. L'introduction de la norme IEC 60730-2-23:2025 fournit une norme de sécurité harmonisée qui pourrait faciliter une acceptation transfrontalière plus large pour les produits conformes, stimulant davantage la croissance du marché.

Des opportunités dans des espaces inexploités du marché des capteurs de fluide émergent dans des domaines tels que les nœuds de capteurs sans batterie, les plateformes de maintenance prédictive pilotées par l'IA et les sondes hygiéniques à usage unique conçues pour les thérapies à rotation rapide. Ces innovations répondent à des besoins non satisfaits dans diverses industries, créant de nouvelles voies de croissance. Les nœuds sans batterie, par exemple, gagnent en popularité en raison de leur capacité à fonctionner dans des endroits éloignés ou difficiles d'accès sans nécessiter de maintenance fréquente. Les plateformes prédictives pilotées par l'IA aident les industries à optimiser leurs opérations en fournissant des informations en temps réel et en réduisant les temps d'arrêt. Pendant ce temps, les sondes à usage unique deviennent de plus en plus populaires dans les secteurs pharmaceutique et biotechnologique, permettant une production plus rapide et plus efficace des thérapies tout en maintenant des normes d'hygiène strictes. Ces développements soulignent la nature dynamique du marché des capteurs de fluide et son potentiel d'innovation et d'expansion continues.

Leaders du secteur des capteurs de fluide

Honeywell International Inc.

Siemens AG

Emerson Electric Co.

ABB Ltd

Endress+Hauser Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : WIKA a introduit un capteur de niveau radar compact avec étanchéité IP69K pour les cuves hygiéniques, prenant en charge les installations sans contact sur des sites à espace restreint.

- Mars 2026 : Honeywell a lancé le module de gaz infrarouge non dispersif 4-Series, prolongeant les intervalles d'étalonnage à 12 mois et réduisant les fausses alarmes de 30 %.

- Mars 2026 : Yokogawa a ouvert un centre d'usinage autonome et un entrepôt automatisé à Newnan, en Géorgie, localisant la production de transmetteurs et de débitmètres et réduisant les délais de livraison de 60 %.

- Février 2026 : Emerson a dévoilé l'analyseur de gaz continu Rosemount QX1000, offrant une sensibilité au ppb pour le SO₂, le NOx et le CO sans réactifs consommables.

Périmètre du rapport mondial sur le marché des capteurs de fluide

Le marché des capteurs de fluide englobe les dispositifs et systèmes utilisés pour mesurer, surveiller et analyser les propriétés physiques et le comportement des liquides et des gaz dans divers environnements. Ces capteurs détectent des paramètres tels que le débit, la pression, le niveau, la température et la composition du fluide pour assurer un fonctionnement efficace et sûr des processus industriels et commerciaux. Les capteurs de fluide sont largement déployés dans des secteurs tels que le pétrole et le gaz, la gestion de l'eau et des eaux usées, la santé, l'automobile et la fabrication.

Le rapport sur le marché des capteurs de fluide est segmenté par type de capteur (capteurs de pression, capteurs de débit, capteurs de niveau, et capteurs de température et autres), milieu de détection (liquide et gaz), principe de mesure (contact et sans contact), secteur d'utilisation finale (pétrole et gaz, eau et eaux usées, produits chimiques et pétrochimiques, alimentation et boissons, produits pharmaceutiques et biotechnologie, automobile et transport, production d'énergie, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteurs de pression |

| Capteurs de débit |

| Capteurs de niveau |

| Température et autres |

| Liquide |

| Gaz |

| Contact |

| Sans contact |

| Pétrole et gaz |

| Eau et eaux usées |

| Produits chimiques et pétrochimiques |

| Alimentation et boissons |

| Produits pharmaceutiques et biotechnologie |

| Automobile et transport |

| Production d'énergie |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Par type de capteur | Capteurs de pression | ||

| Capteurs de débit | |||

| Capteurs de niveau | |||

| Température et autres | |||

| Par milieu de détection | Liquide | ||

| Gaz | |||

| Par principe de mesure | Contact | ||

| Sans contact | |||

| Par secteur d'utilisation finale | Pétrole et gaz | ||

| Eau et eaux usées | |||

| Produits chimiques et pétrochimiques | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques et biotechnologie | |||

| Automobile et transport | |||

| Production d'énergie | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des capteurs de fluide d'ici 2031 ?

La taille du marché des capteurs de fluide devrait atteindre 28,23 milliards USD d'ici 2031.

Quelle catégorie de capteurs devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les capteurs de niveau sans contact devraient se développer à un TCAC de 8,11 % entre 2026 et 2031.

Pourquoi les capteurs de gaz gagnent-ils en popularité actuellement ?

Des réglementations plus strictes sur les émissions et la sécurité entraînent un TCAC de 8,05 % pour les dispositifs de détection de gaz.

Quelle région est en tête de la croissance de la demande ?

L'Asie-Pacifique, qui détenait déjà 36,82 % des revenus en 2025, progresse à un TCAC de 7,83 % jusqu'en 2031.

Comment les droits de douane affectent-ils l'approvisionnement en capteurs de fluide ?

La hausse des droits de douane américains sur les semi-conducteurs chinois a poussé de nombreux fabricants à délocaliser leur assemblage au Mexique, au Vietnam et en Europe de l'Est.

Quelles opportunités existent pour les nouveaux entrants ?

Les créneaux de croissance comprennent les sondes sans fil sans batterie, les plateformes de maintenance prédictive activées par l'IA et les capteurs hygiéniques à usage unique pour les procédés biopharma.

Dernière mise à jour de la page le: