Taille et part de marché des équipements de surveillance d'état

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.54 Milliards de dollars |

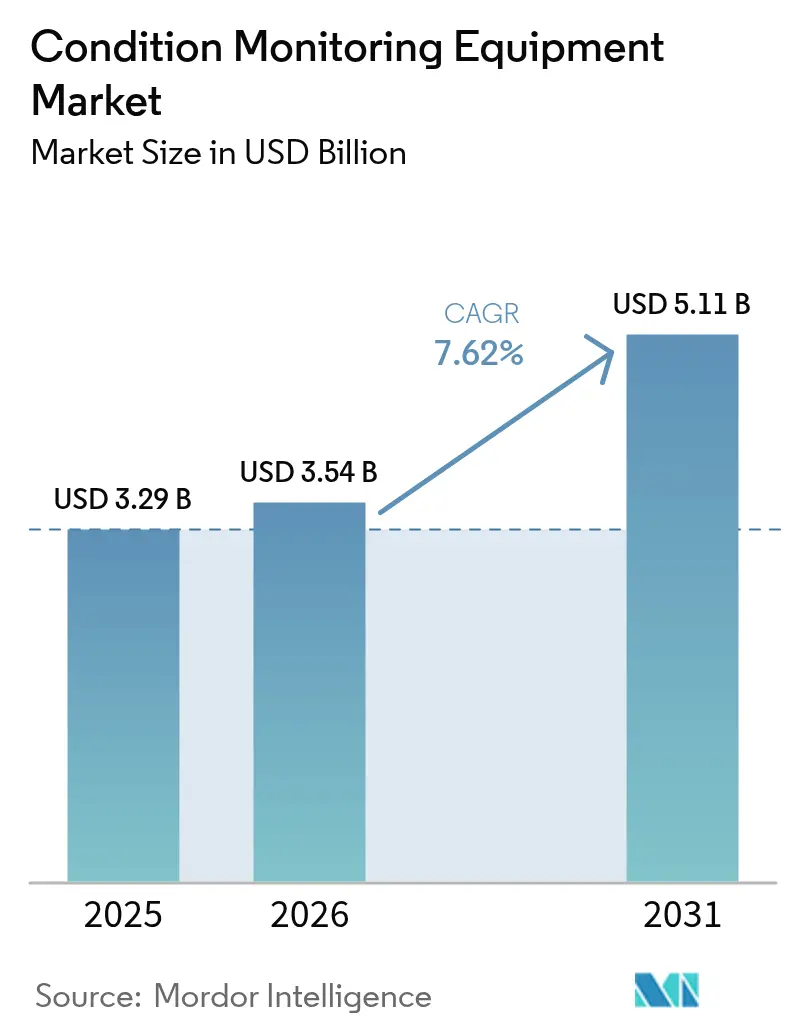

| Taille du Marché (2031) | 5.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de surveillance d'état par Mordor Intelligence

La taille du marché des équipements de surveillance d'état était évaluée à 3,29 milliards USD en 2025 et devrait croître de 3,54 milliards USD en 2026 pour atteindre 5,11 milliards USD d'ici 2031, à un TCAC de 7,62 % durant la période de prévision (2026-2031). La demande s'accélère à mesure que les usines passent d'une maintenance basée sur le temps à une maintenance prédictive, tirant parti de l'intelligence artificielle, des capteurs de l'Internet des objets et de l'analytique cloud pour des informations en temps réel sur l'état des actifs. Le matériel continue d'ancrer le marché des équipements de surveillance d'état, les sondes de vibration, les caméras thermiques et les outils d'analyse d'huile restant essentiels dans la plupart des installations industrielles. Les modèles commerciaux axés sur les services, cependant, s'étendent plus rapidement à mesure que les fabricants transfèrent leurs dépenses en capital vers des budgets d'exploitation et externalisent l'expertise diagnostique auprès de prestataires spécialisés. L'adoption est la plus forte dans les installations pétrolières et gazières, les parcs de production d'énergie et les actifs d'énergie renouvelable où les coûts d'arrêt sont élevés. Les tendances de croissance régionale favorisent aujourd'hui la base d'automatisation avancée de l'Amérique du Nord, tandis que le Moyen-Orient et l'Asie-Pacifique ajoutent de nouvelles capacités et modernisent les infrastructures héritées.

Principaux enseignements du rapport

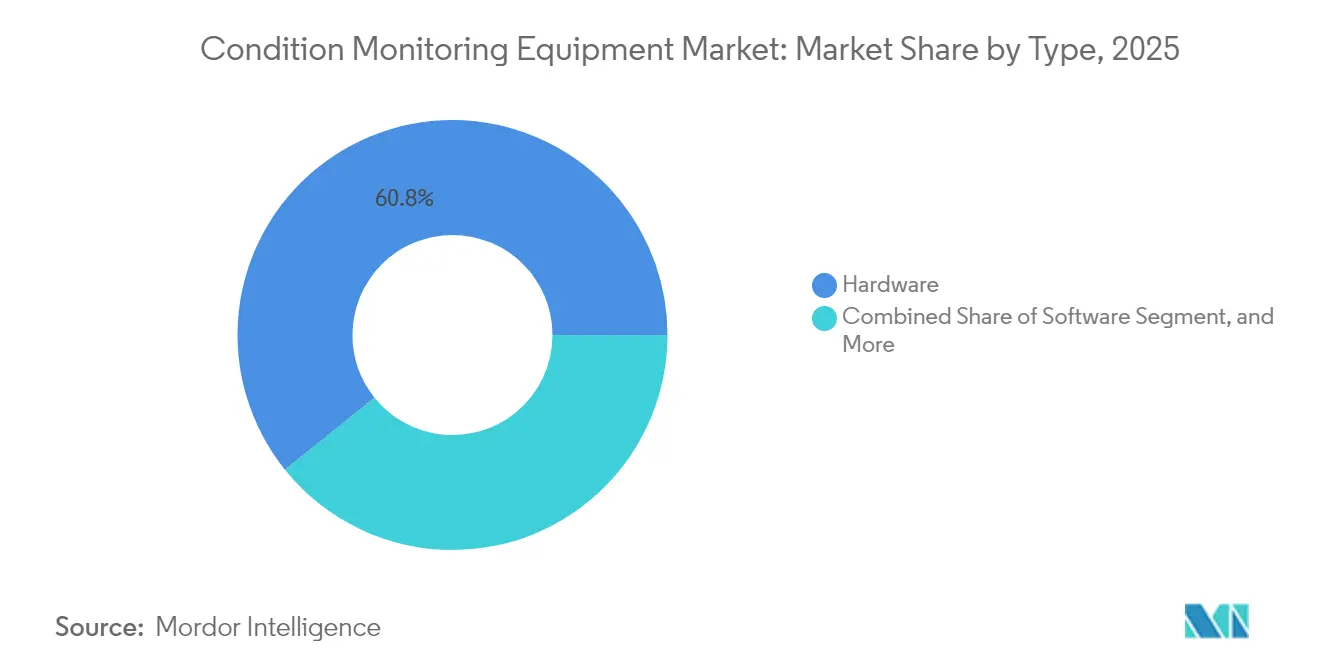

- Par type, le matériel a dominé avec une part de marché de 60,78 % du marché des équipements de surveillance d'état en 2025 ; les services devraient se développer à un TCAC de 8,99 % jusqu'en 2031.

- Par secteur d'utilisateur final, le secteur du pétrole et du gaz détenait une part de 25,21 % de la taille du marché des équipements de surveillance d'état en 2025, tandis que le secteur de la production d'énergie progresse à un TCAC de 8,05 % jusqu'en 2031.

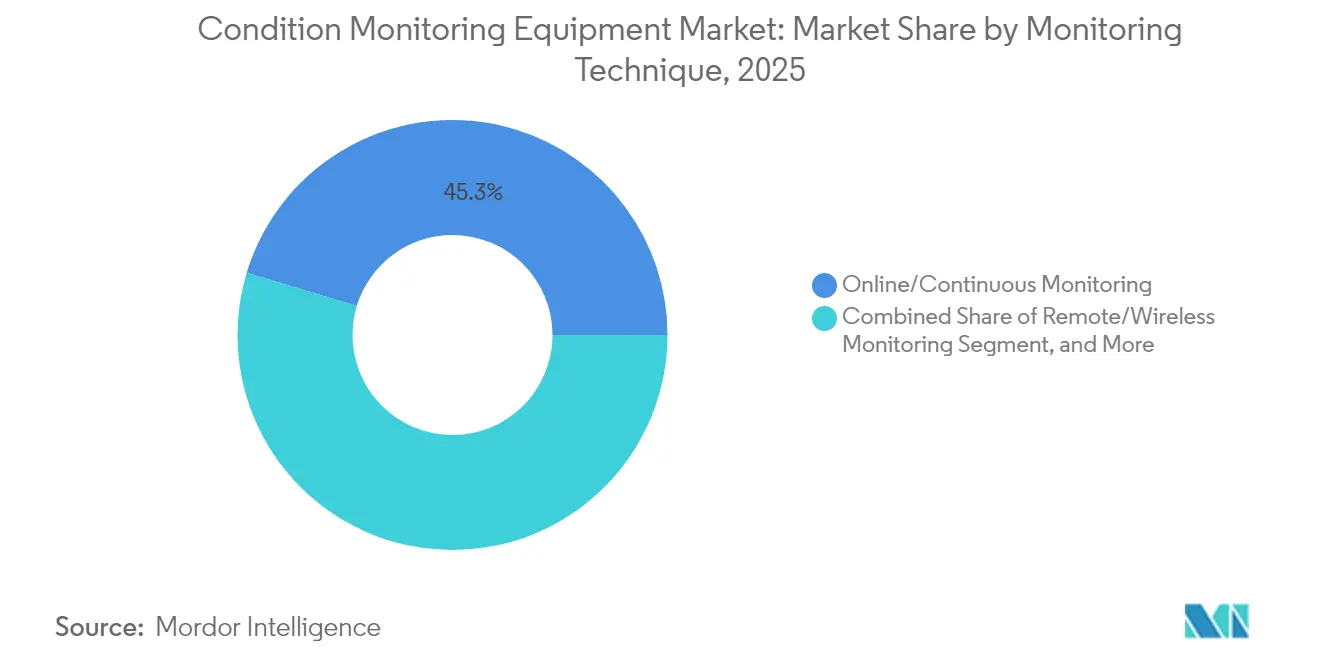

- Par technique de surveillance, la surveillance en ligne continue représentait une part de 45,32 % de la taille du marché des équipements de surveillance d'état en 2025, et la surveillance à distance sans fil devrait enregistrer le TCAC le plus élevé de 9,11 % de 2026 à 2031.

- Par mode de déploiement, les installations sur site représentaient 68,57 % de la taille du marché des équipements de surveillance d'état en 2025 ; les solutions basées sur le cloud devraient se développer à un TCAC de 9,33 % entre 2026 et 2031.

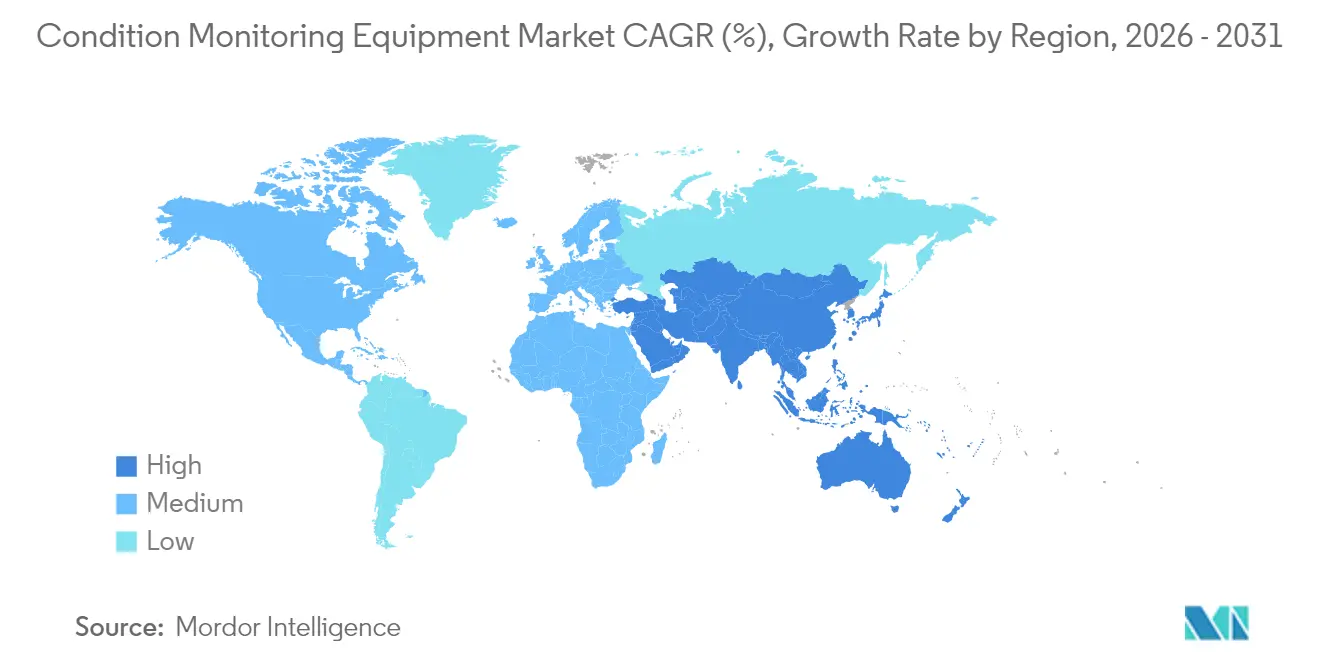

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 33,21 % en 2025, tandis que le Moyen-Orient devrait connaître la croissance la plus rapide, avec un TCAC de 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de surveillance d'état

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande en usines intelligentes | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accent croissant sur les programmes de maintenance prédictive | +2.1% | Mondial, porté par les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Focalisation croissante sur la fiabilité des actifs d'énergie renouvelable | +1.4% | Europe, Amérique du Nord, marchés émergents | Long terme (≥ 4 ans) |

| Intégration de l'IIoT et de l'analytique cloud dans la surveillance d'état | +1.9% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Miniaturisation des nœuds de capteurs sans fil | +0.8% | Mondial, fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers des modèles commerciaux de servitisation | +1.2% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en usines intelligentes

Les fabricants qui construisent des usines intelligentes intègrent les données de santé des actifs avec les métriques de production pour favoriser une optimisation globale. Les plateformes de surveillance d'état doivent s'interfacer avec les systèmes d'exécution de la fabrication et de planification des ressources d'entreprise, de sorte que les fournisseurs mettent l'accent sur des protocoles ouverts et des architectures interopérables.[1]Institut des ingénieurs en électricité et en électronique, "IEEE Standards Association," ieee.org L'informatique en périphérie permet une détection immédiate des anomalies sur le plancher de production, réduisant les coûts de bande passante cloud et les temps de réponse. Les opérateurs utilisent des tableaux de bord intuitifs qui traduisent les schémas de vibration et thermiques en tâches exploitables, et les réductions de temps d'arrêt rapportées varient de 15 % à 25 % lorsque ces systèmes sont entièrement déployés. À mesure que les entreprises lient les résultats de fiabilité aux objectifs d'efficacité globale des équipements, la demande augmente pour des solutions évolutives sur des réseaux multi-sites. L'attention accrue portée aux opérations intelligentes alimente ainsi la croissance à long terme du marché des équipements de surveillance d'état.

Accent croissant sur les programmes de maintenance prédictive

Les politiques de maintenance des entreprises donnent désormais la priorité aux interventions basées sur les données plutôt qu'aux calendriers préventifs rigides. La maintenance prédictive génère souvent des retours sur investissement à trois chiffres, car les pannes sont détectées avant que des dommages secondaires ne se produisent, réduisant ainsi les coûts de réparation d'urgence et les heures de production perdues. Les modèles d'apprentissage automatique synthétisent les données de vibration, de température et de lubrifiant en un score unique de santé des actifs auquel les planificateurs de maintenance font confiance pour la planification. Les tableaux de bord cloud centralisés permettent aux équipes de superviser des installations distribuées depuis des centres de commandement, tandis que les bases de données partagées de modes de défaillance affinent continuellement la précision diagnostique. L'économie positive et la clarté opérationnelle continuent d'attirer de nouveaux adoptants sur le marché des équipements de surveillance d'état.

Focalisation croissante sur la fiabilité des actifs d'énergie renouvelable

Les éoliennes, les suiveurs solaires et les systèmes de stockage par batteries fonctionnent dans des environnements éloignés ou difficiles où les inspections manuelles sont coûteuses. Les parcs éoliens offshore s'appuient sur l'analyse continue des vibrations et de l'huile pour éviter les défaillances catastrophiques des boîtes de vitesses et réduire les déplacements de navires.[2]Agence internationale pour les énergies renouvelables, "Statistiques sur les énergies renouvelables 2024," irena.org Les kits de surveillance doivent résister aux embruns marins, aux fluctuations de température et aux interférences électromagnétiques, ce qui stimule le développement de capteurs spécialisés. Les propriétaires de projets d'énergie renouvelable combinent les données météorologiques avec les métriques de surveillance d'état pour modéliser les charges de contrainte, planifier les fenêtres de maintenance en fonction des conditions météorologiques et assurer la performance des contrats d'achat d'énergie. À mesure que la capacité mondiale en énergies renouvelables se développe, ces exigences accélèrent les opportunités de revenus pour les fournisseurs d'équipements de surveillance d'état.

Intégration de l'IIoT et de l'analytique cloud dans la surveillance d'état

Les cadres de l'Internet industriel des objets permettent à des millions de capteurs à faible consommation d'énergie de diffuser des données vers des plateformes cloud élastiques pour une analytique avancée.[3]Institut national des normes et de la technologie, "Cadre de cybersécurité," nist.gov Les dispositifs en périphérie exécutent des algorithmes légers pour signaler les anomalies localement, en envoyant uniquement des événements compressés vers le cloud pour une reconnaissance approfondie des schémas. Les mises à jour logicielles effectuées à distance permettent aux systèmes d'évoluer à mesure que de nouveaux modes de défaillance émergent, transformant le matériel en un service en amélioration continue. Les directives de cybersécurité spécifiques à la technologie opérationnelle garantissent aux propriétaires d'actifs que les risques liés à la connectivité sont maîtrisés. Cette fusion de l'IIoT, des réseaux sécurisés et de l'analytique évolutive continue d'élargir le marché adressable des équipements de surveillance d'état.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fenêtres de planification de maintenance imprévisibles | -0.9% | Mondial, intense dans les industries de processus continus | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs en fiabilité qualifiés | -1.2% | Mondial, aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité dans les systèmes de surveillance connectés | -1.8% | Mondial, accentuée dans les infrastructures critiques | Moyen terme (2-4 ans) |

| Dépenses en capital élevées pour les équipements de surveillance avancés | -1.4% | Marchés émergents, petites et moyennes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité dans les systèmes de surveillance connectés

Des cyber-incidents de grande envergure ciblant la technologie opérationnelle rendent les propriétaires d'actifs prudents quant à la connexion de machines à des réseaux externes. Les directives NIST mises à jour en 2024 mettent en évidence les passerelles de capteurs et les historiques de données comme vecteurs d'attaque potentiels. De nombreuses installations héritées manquent d'architectures segmentées, de sorte que les modernisations nécessitent des investissements importants en pare-feu, détection d'intrusion et gestion des identités. Les réglementations régissant les infrastructures critiques exigent des audits de conformité stricts, ce qui peut allonger les délais des projets. En conséquence, certains opérateurs préfèrent les déploiements isolés ou sur site, tempérant la croissance à court terme des solutions centrées sur le cloud au sein du marché des équipements de surveillance d'état.

Dépenses en capital élevées pour les équipements de surveillance avancés

Les systèmes entièrement équipés combinant des capteurs multi-paramètres, des collecteurs de données robustes et des logiciels d'analytique peuvent coûter 100 000 USD ou plus par actif de haute valeur. Les petits et moyens fabricants disposant de budgets de maintenance réduits peinent à justifier de tels investissements, surtout lorsque les conditions économiques se resserrent. L'intégration personnalisée avec les logiciels de gestion de la maintenance ou de gestion des actifs d'entreprise existants peut faire grimper les coûts totaux du projet et allonger les délais de récupération. Les perturbations de la chaîne d'approvisionnement ajoutent une incertitude sur les délais et une inflation des prix, amenant certains acheteurs à reporter des projets. Ces obstacles financiers freinent l'adoption dans les installations à budget limité, malgré les avantages à long terme avérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services prolongent la valeur des équipements

Le segment du matériel représentait 60,78 % du marché des équipements de surveillance d'état en 2025. Les sondes de vibration, les caméras thermiques et les capteurs de débris d'huile restent les principaux outils de diagnostic pour les machines rotatives, les systèmes électriques et l'hydraulique. Les fournisseurs augmentent continuellement la bande passante des capteurs et les niveaux de température pour correspondre à des environnements de service plus sévères, renforçant les cycles de remplacement du matériel. Le segment des services est la catégorie à la croissance la plus rapide, progressant à un TCAC de 8,99 % à mesure que les utilisateurs externalisent l'interprétation des données et la planification des réparations. Dans le cadre de contrats basés sur les résultats, les prestataires tirent parti de l'analytique cloud pour garantir des objectifs de disponibilité, alignant le paiement sur la performance plutôt que sur les ventes d'équipements. Ce modèle encourage une adoption plus large des programmes prédictifs sans dépenses en capital importantes, élargissant le marché total des équipements de surveillance d'état.

Les avancées logicielles comblent le fossé entre le matériel et les services en convertissant les formes d'onde brutes en informations exploitables. Les fournisseurs intègrent l'intelligence artificielle dans les passerelles en périphérie pour filtrer le bruit, compresser les événements pertinents et envoyer des alertes prioritaires aux équipes de maintenance. Les ventes de logiciels autonomes ont ralenti, car les acheteurs préfèrent les piles intégrées, mais le logiciel reste le différenciateur qui transforme des capteurs génériques en solutions à haute valeur ajoutée. La surveillance d'état en tant que service regroupe donc le matériel, l'analytique et l'examen expert dans un seul abonnement, générant des revenus récurrents et un verrouillage plus profond des clients dans le secteur des équipements de surveillance d'état.

Par secteur d'utilisateur final : la production d'énergie se développe rapidement

Les opérations pétrolières et gazières ont dominé le marché des équipements de surveillance d'état, représentant 25,21 % de la taille du marché en 2025. Les environnements difficiles de forage, de raffinage et de liquéfaction exposent les pompes, les turbines et les compresseurs à une usure sévère, de sorte que les systèmes de vibration et de thermographie sont des exigences de longue date. Le segment de la production d'énergie, porté par l'éolien, le solaire et les projets de prolongation de durée de vie des centrales thermiques, devrait croître à un TCAC de 8,05 % jusqu'en 2031. Les exploitants d'énergie renouvelable s'appuient sur la surveillance continue pour planifier les visites de service offshore et éviter les mégawattheures perdus pendant les périodes de pointe de la demande. Les services publics intègrent également les scores de santé des actifs dans les modèles de répartition du réseau pour équilibrer coût et fiabilité, élargissant ainsi la portée des applications.

Les usines de fabrication de processus et discrètes adoptent des programmes prédictifs pour soutenir les stocks en flux tendu et la production juste-à-temps, où la disponibilité est primordiale. Les secteurs de l'aérospatiale, de la défense et des transports recherchent des certifications spécialisées et des dispositifs robustes, créant des niches rentables pour des produits à haute marge. Pendant ce temps, les marchés minier, maritime et des infrastructures civiles ajoutent un volume incrémentiel en appliquant des méthodologies éprouvées du secteur pétrolier et gazier. Cette diversification stabilise la demande et maintient des perspectives saines pour le marché des équipements de surveillance d'état.

Par technique de surveillance : les réseaux sans fil débloquent de nouveaux actifs

Les systèmes de surveillance en ligne continue détenaient une part de 45,32 % de la taille du marché des équipements de surveillance d'état en 2025, car les actifs critiques tels que les turbines et les pompes ne peuvent pas être arrêtés pour des vérifications manuelles. Les capteurs alimentent les collecteurs de données chaque seconde, permettant une identification immédiate des pannes et prévenant les défaillances catastrophiques. La surveillance à distance sans fil est la technique à la croissance la plus rapide, attendue à un taux de croissance annuel composé de 9,11 % jusqu'en 2031. Les réseaux maillés sans fil à faible consommation d'énergie, couplés à la liaison montante 5G, transmettent des données à partir d'équipements inaccessibles ou mobiles, tels que les boîtes de vitesses de grues et les convoyeurs en altitude. Les améliorations de l'autonomie des batteries et la récupération d'énergie réduisent les contraintes de maintenance pour ces nœuds sans fil.

Les instruments portables hors ligne restent précieux pour le dépannage ou la vérification des alarmes. Les analystes équipés de vibromètres portatifs ou de caméras infrarouges peuvent capturer des instantanés haute résolution, confirmer les résultats et former des modèles d'apprentissage automatique. Une stratégie mixte combinant des outils continus, sans fil et portables offre la plus haute confiance diagnostique. Cette approche en couches élargit les portefeuilles de produits et renforce les relations avec les fournisseurs sur le marché des équipements de surveillance d'état.

Par mode de déploiement : les architectures hybrides gagnent du terrain

Les installations sur site représentaient 68,57 % des dépenses du marché en 2025, car de nombreuses usines conservent les données opérationnelles dans les pare-feu des installations pour des raisons de sécurité et de latence. Les serveurs locaux exécutent des algorithmes de vibration et stockent des références historiques pour les audits. Les implémentations basées sur le cloud, cependant, se développent à un TCAC de 9,33 % à mesure que les organisations perçoivent la valeur de l'informatique élastique et du benchmarking inter-sites. Les clouds publics, privés et hybrides permettent aux équipes de maintenance de comparer des machines identiques sur plusieurs sites, d'identifier des schémas d'usure anormaux et d'optimiser les stratégies de pièces détachées.

Les modèles hybrides sont de plus en plus courants : les passerelles en périphérie effectuent l'analytique de premier niveau sur site, puis diffusent des informations compressées vers le cloud pour des tableaux de bord à l'échelle du parc. Les cadres de cybersécurité incluent désormais les principes de confiance zéro et le tunneling sécurisé pour protéger le trafic. À mesure que la confiance grandit, davantage d'utilisateurs migrent leurs données historiques vers le cloud pour former des modèles prédictifs plus complets. Cette flexibilité architecturale accélère la croissance du marché des équipements de surveillance d'état sans compromettre la gouvernance des données.

Analyse géographique

L'Amérique du Nord a dominé le marché des équipements de surveillance d'état, représentant une part de 33,21 % en 2025. Les États-Unis s'appuient sur la maintenance prédictive pour pallier les pénuries de main-d'œuvre qualifiée et prolonger la durée de vie des installations de traitement vieillissantes. Les réglementations fédérales en matière de sécurité et les objectifs de développement durable des entreprises imposent en outre la surveillance de l'intégrité des actifs. Le Canada applique des technologies similaires dans les opérations de sables bitumineux et les installations hydroélectriques isolées, tandis que le corridor automobile en expansion du Mexique exige des solutions sans fil rentables pour maintenir les objectifs de production en flux tendu. Ensemble, ces facteurs maintiennent des cycles robustes de remplacement et de mise à niveau dans toute la région.

Le Moyen-Orient est la région à la croissance la plus rapide, prévue à un TCAC de 7,88 % jusqu'en 2031. Les agendas de diversification nationaux visent à moderniser les complexes pétrochimiques et à créer des pôles de fabrication avancés grâce à des programmes à grande échelle. Les nouveaux projets de villes intelligentes et de transports génèrent une demande supplémentaire de vérification continue de la santé des actifs. Les températures ambiantes élevées, la poussière du désert et les atmosphères corrosives suscitent le besoin de capteurs spécialisés, et des centres de services régionaux émergent pour soutenir l'interprétation locale des données de diagnostic.

L'Asie-Pacifique suit de près en raison de son immense base industrielle. La Chine pousse l'innovation nationale à travers des initiatives d'internet industriel, reliant les données de surveillance d'état aux plateformes de chaîne d'approvisionnement pour améliorer la compétitivité en matière de qualité. Les installations matures du Japon entreprennent des modernisations à grande échelle pour maintenir la compétitivité de leurs installations automobiles et électroniques, tandis que l'initiative « Make in India » de l'Inde stimule l'adoption parmi les petits et moyens fabricants. Dans l'ensemble de la région, une poussée des projets d'énergie renouvelable nécessite une surveillance à distance pour protéger les investissements dans les actifs éoliens et solaires. Collectivement, ces facteurs élargissent la portée du marché des équipements de surveillance d'état.

Paysage réglementaire

Les déploiements de surveillance de l'état sont façonnés par les obligations de sécurité des machines et les normes techniques de diagnostic et de pronostic. Dans l'Union européenne, le règlement (UE) 2023/1230 (règlement Machines) introduit des exigences particulièrement pertinentes pour les machines connectées et les fonctions de sécurité à commande numérique, et il s'applique à partir du 20 janvier 2027. Ce calendrier pousse les propriétaires d'actifs et les équipementiers à documenter des architectures sécurisées et des contrôles du cycle de vie lorsque la surveillance de l'état est connectée à des systèmes de commande.

Du côté des normes, les travaux techniques ISO couvrant la surveillance de l'état et le diagnostic des systèmes de machines (ISO/TC 108/SC 5) sous-tendent des pratiques communes d'interprétation des données et d'analyse. La norme ISO 13379-1:2025 soutient l'interprétation des données et le diagnostic, tandis que la norme ISO 13381-1:2025 fournit des orientations sur le processus de pronostic. Aux États-Unis, le 42 USC 17115a impose au Department of Energy d'élaborer et de réviser périodiquement un plan de fabrication intelligente, renforçant l'attention fédérale portée à la surveillance et aux infrastructures de production connectées à mesure que les usines numérisent leurs programmes de maintenance et de fiabilité.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fournisseurs de composants, notamment les capteurs, les MEMS, les radios industrielles, les passerelles renforcées et les semi-conducteurs à nœud mature. Les équipementiers de dispositifs produisent ensuite des systèmes de vibration, de thermographie et d'analyse des débris d'huile, suivis de couches logicielles pour l'analyse en périphérie et la surveillance dans le cloud, avec une intégration dans les plateformes EAM et CMMS. La distribution est largement assurée par les ventes directes aux entreprises et les canaux d'automatisation, tandis que les partenaires de services fournissent l'installation, le renforcement de la cybersécurité, le diagnostic à distance et des programmes de disponibilité basés sur les résultats, de plus en plus intégrés au matériel.

L'activité récente désigne les passerelles en périphérie et les plateformes cloud comme intermédiaires essentiels entre les capteurs de terrain et les flux de travail de l'entreprise. En juin 2025, Lantronix a lancé un déploiement pluriannuel de passerelles en périphérie et de logiciels cloud pour surveiller plus de 50 000 systèmes d'alimentation de secours pour un opérateur mobile américain de premier plan, reflétant une demande à grande échelle sur des actifs distribués. Creanord a été sélectionné par Eutelsat OneWeb en février 2025 pour une surveillance TWAMP alimentée par l'IA, et VIAVI a lancé sa solution cloud XEdge en février 2025, indiquant un investissement continu dans les piles de surveillance cloud et en périphérie. Les contraintes du côté de l'offre demeurent un point de friction majeur, avec des capacités de semi-conducteurs à nœud mature et des délais de composants industriels cités comme se resserrant, poussant les acheteurs vers une gestion des stocks basée sur le risque et un approvisionnement multiple pour protéger la disponibilité des capteurs et des passerelles.

Paysage concurrentiel

Le marché des équipements de surveillance d'état reste modérément fragmenté. Les leaders mondiaux de l'automatisation, notamment Siemens, Emerson, Rockwell Automation, ABB et Honeywell, se différencient grâce à des écosystèmes intégrés de matériel, de logiciel et de cloud. Siemens a élargi son programme Xcelerator en 2024, en ajoutant des partenaires analytiques qui superposent la physique des jumeaux numériques aux données de capteurs en direct, améliorant ainsi la précision de la prédiction des pannes. Rockwell Automation a intégré l'intelligence artificielle Microsoft Azure pour offrir une analytique sans configuration, réduisant les délais de déploiement. Emerson a tiré parti des modèles de processus AspenTech pour coupler les données de surveillance d'état avec une logique de contrôle avancée, offrant une gestion globale des performances des actifs.

La consolidation s'accélère à mesure que les fournisseurs de matériel acquièrent des entreprises d'analytique pour sécuriser la propriété intellectuelle logicielle et fidéliser les clients à leurs écosystèmes. Les start-ups axées sur les capteurs sans fil et l'intelligence artificielle en périphérie ciblent des niches spécifiques, telles que l'énergie renouvelable ou les équipements mobiles, en s'associant souvent à des acteurs plus importants pour accéder aux canaux de distribution. Les clients favorisent de plus en plus les fournisseurs qui proposent des contrats basés sur les résultats avec une disponibilité garantie, ce qui nécessite un mélange d'équipements, d'algorithmes et d'expertise sectorielle. Cette évolution élève les barrières à l'entrée pour les entreprises spécialisées uniquement dans les capteurs, mais ouvre des opportunités pour les innovateurs natifs du cloud. Dans l'ensemble, la concurrence se concentre sur la démonstration du retour sur investissement, les références en matière de cybersécurité et la capacité à s'étendre sur des installations mondiales.

Leaders du secteur des équipements de surveillance d'état

Rockwell Automation Inc.

Emerson Electric Co.

Meggitt PLC

General Electric Company

SKF AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les architectures sans fil et axées sur la périphérie créent des opportunités pour les actifs difficiles à instrumenter avec des systèmes en ligne filaires, notamment les sites pétroliers et gaziers isolés, les énergies renouvelables et les infrastructures largement distribuées. Le matériel demeure l'ancrage de la plupart des déploiements (part de 60,78 % en 2025), mais des taux d'adoption plus élevés pour les abonnements et le diagnostic à distance rendent la surveillance de l'état en tant que service de plus en plus pertinente. Dans ce modèle, les passerelles en périphérie filtrent les événements localement, tandis que des équipes d'experts trient les alertes.

L'activité d'expansion des plateformes et des services reflète cette orientation. Le lancement en mai 2026 par Emerson de la plateforme IIoT Synchros avec surveillance de température sans fil basée sur WirelessHART et l'expansion en juin 2026 par Schneider Electric de la couverture du service EcoCare pour inclure les systèmes UPS triphasés avec maintenance conditionnelle alimentée par l'IA étendent tous deux la surveillance aux cas d'usage énergétiques et industriels. L'interopérabilité et l'assurance autour de l'analytique constituent également un domaine d'opportunité actif, à mesure que les acheteurs intègrent les données d'état dans des programmes d'usine intelligente plus larges. Les orientations ISO pour les processus de diagnostic et de pronostic (ISO 13379-1:2025 et ISO 13381-1:2025) soutiennent des flux de travail reproductibles à travers les usines, et la planification gouvernementale renforce l'adoption de l'IA dans la fabrication, notamment la feuille de route 2026 du NIST sur l'IA et l'apprentissage automatique pour la fabrication intelligente. Les fournisseurs qui associent une détection multimodale (signaux de vibration, thermiques et de lubrifiant/débris) à une intégration sécurisée de la périphérie au cloud et à des pistes d'audit claires s'alignent sur l'attention croissante portée à la conformité des machines connectées, en particulier avant l'application du règlement Machines (UE) 2023/1230 à partir du 20 janvier 2027.

Développements récents du secteur

- Juillet 2026 : IMI a obtenu un contrat pour fournir plus de 500 capteurs de vibration sans fil IMI TWTG NEON ainsi que le logiciel de surveillance de l'état SolidRed à une raffinerie à Oman. Cette attribution souligne l'investissement continu dans la surveillance sans fil pour les équipements rotatifs à conséquences élevées dans le raffinage, où éviter les temps d'arrêt imprévus a des implications directes sur le débit et la sécurité.

- Juin 2026 : Schneider Electric a étendu son plan de service EcoCare pour couvrir les systèmes UPS triphasés, en ajoutant une maintenance conditionnelle alimentée par l'IA. L'extension de la surveillance de l'état aux infrastructures d'alimentation critiques renforce les modèles récurrents axés sur les services et élargit les cas d'usage de la surveillance au-delà des équipements rotatifs traditionnels.

- Septembre 2025 : Siemens a introduit la plateforme Simatic Edge AI de nouvelle génération pour la surveillance de l'état, afin d'analyser les données vibratoires et thermiques sur site. Le traitement en périphérie favorise une réponse plus rapide et réduit la dépendance à la connectivité cloud, s'alignant sur les exigences des acheteurs en matière de contrôle de la latence et de cybersécurité dans les usines automobiles et de process.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les équipements utilisés pour suivre l'état des machines et détecter les comportements anormaux avant une défaillance, généralement par le biais de mesures de vibration, de température, d'huile, d'ultrasons ou de mesures similaires, ainsi que les logiciels et le support associés à ces déploiements.

Exclusions du périmètre : les revenus des prestataires de services de surveillance de l'état tiers sont exclus, et les logiciels intégrés fournis avec le matériel sont comptabilisés dans le matériel plutôt qu'en tant que logiciel autonome.

Aperçu de la segmentation

- Par type

- Matériel

- Équipements de surveillance des vibrations

- Équipements de thermographie

- Équipements d'analyse d'huile de lubrification

- Logiciel

- Services

- Matériel

- Par secteur d'utilisateur final

- Pétrole et gaz

- Production d'énergie

- Procédés et fabrication

- Aérospatiale et défense

- Automobile et transports

- Autres secteurs d'utilisateurs finaux

- Par technique de surveillance

- Surveillance portable/hors ligne

- Surveillance en ligne/continue

- Surveillance à distance/sans fil

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier l'origine de la demande d'équipements de surveillance de l'état, principalement à partir des dépenses de maintenance industrielle et des programmes de fiabilité des actifs. Nous examinons des sources publiques telles que les statistiques de l'US Energy Information Administration, les séries de production industrielle du US Bureau of Labor Statistics, les indicateurs manufacturiers d'Eurostat, les données sur l'énergie et la production électrique de l'International Energy Agency, ainsi que les données commerciales de UN Comtrade pour suivre l'activité des marchés finaux et les flux transfrontaliers d'équipements.

En complément, nous consultons les rapports annuels, les présentations aux investisseurs et les catalogues de produits pour comprendre comment les offres sont conditionnées entre matériel, logiciel et services. Les bases de données de brevets sont également utilisées pour repérer l'évolution des méthodes de détection et de surveillance sans fil, et les abonnements à des services d'actualités et de renseignement financier permettent de suivre les lancements, les récits de tarification et les signaux d'expansion régionale. Ces sources de recherche documentaire ne sont pas exhaustives, et de nombreuses autres sources publiques et payantes ont également été consultées pour collecter, valider et clarifier les données utilisées dans le modèle.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les indicateurs documentaires ne peuvent pas entièrement montrer, notamment le mix de déploiement type entre surveillance en ligne et portable, la fréquence de mise à niveau des systèmes, et l'évolution des prix selon le type de capteur et le conditionnement logiciel. Nous nous entretenons avec un ensemble de fournisseurs d'équipements, d'intégrateurs de systèmes et d'utilisateurs finaux dans les secteurs de la fabrication, du pétrole et du gaz, de la production d'énergie et des industries de process, et les échanges sont répartis dans les principales régions industrielles afin que les hypothèses puissent être corrigées avant la finalisation des totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants (CXO) : 14 % | APAC : 44 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 31 % |

| Acteurs plus petits : 17 % | Managers : 57 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante, où les bases d'actifs industriels et les signaux d'activité de maintenance sont traduits en un bassin de demande adressable pour les équipements de surveillance, puis répartis par technique et préférence de déploiement. Pour maintenir des totaux réalistes, les résultats sont recoupés avec des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes unitaires probables pour les catégories courantes de capteurs et d'analyseurs, suivies de vérifications par canal des taux d'attachement des services.

Les principales variables qui façonnent le modèle comprennent l'intensité de la base installée dans les industries à forte intensité d'actifs, l'adoption des programmes de maintenance prédictive, l'évolution du mix entre surveillance portable et en ligne, la préférence de déploiement cloud versus sur site, et les cycles de renouvellement typiques des capteurs et du matériel d'acquisition de données. Les prévisions utilisent une analyse de scénarios guidée par l'avis d'experts sur les cycles d'investissement, les budgets de fiabilité, et la vitesse d'adoption de la surveillance sans fil et à distance, puis une étape de lissage est appliquée pour que la croissance d'une année sur l'autre reste alignée sur le comportement d'achat réel. Lorsque les preuves directes de volume sont limitées pour les géographies plus petites, les hypothèses sont ancrées à une activité de marché final comparable, puis corrigées par les retours de la recherche primaire.

Validation des données et cycle de mise à jour

La validation est réalisée en triangulant les totaux modélisés avec des signaux indépendants tels que l'orientation de la production industrielle, l'évolution des capacités énergétiques et de process, et les changements visibles dans les stratégies de maintenance évoqués par les praticiens. Si un segment croît trop rapidement ou trop lentement par rapport à ces signaux, les hypothèses de moteur sont réexaminées et les répondants concernés sont recontactés pour confirmer si le changement est réel ou lié au calendrier.

Avant validation finale, le modèle passe par des révisions d'analystes en plusieurs étapes, où les intrants, les conversions et le traitement du périmètre sont vérifiés pour leur cohérence interne. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique majeurs, des contraintes d'approvisionnement importantes ou des évolutions rapides des préférences de déploiement. Juste avant la livraison, une dernière révision est effectuée pour que les clients reçoivent la vue la plus récente.

Estimation du marché des équipements de surveillance de l'état par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les équipements de surveillance de l'état ne correspondent pas toujours, car chaque éditeur définit différemment ce qui compte comme revenu d'équipement, et ils utilisent également des fenêtres temporelles et des hypothèses de croissance différentes. Les écarts apparaissent rapidement lorsque le logiciel est intégré au matériel, ou lorsque les services sont traités comme un marché distinct plutôt que comme faisant partie de la décision d'achat d'équipement.

L'écart principal provient du fait que les services de surveillance tiers et les logiciels intégrés soient ou non comptabilisés dans le marché. Mordor Intelligence exclut les revenus des prestataires de services tiers et comptabilise les logiciels intégrés dans le matériel, ce qui peut modifier le total par rapport aux études qui regroupent tous les services de surveillance ensemble. D'autres écarts proviennent souvent du choix de l'année de référence, de la pondération des systèmes en ligne par rapport aux systèmes portables selon le secteur, et de la manière dont le calendrier de conversion des devises est traité pour les régions à plus forte volatilité.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,54 milliards USD (2026) | |

| Éditeur sectoriel A | 2,50 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision plus longue, et la description du périmètre se concentre largement sur la maintenance prédictive, ce qui peut entraîner une inclusion différente des revenus logiciels et de services liés aux programmes de surveillance. |

| Éditeur sectoriel B | 4,96 milliards USD (2025) | Semble inclure un panier plus large de composants et de services, et la valeur de départ plus élevée peut refléter le regroupement d'offres de surveillance à forte composante de services et des définitions de composants plus larges au-delà de la comptabilisation des équipements seuls. |

L'écart observé dans le tableau s'explique en grande partie par le traitement du périmètre et le calendrier, plutôt que par un signal de demande unique et contesté. Lorsque les revenus liés uniquement aux équipements sont séparés des services tiers, et que le regroupement matériel-logiciel est traité de manière cohérente, le chiffre final devient plus facile à retracer jusqu'à des variables claires d'adoption et de renouvellement pouvant être revérifiées au fil du temps.

Questions clés abordées dans le rapport

Quelle est la valeur projetée du marché des équipements de surveillance d'état en 2031 ?

Le marché devrait atteindre 5,11 milliards USD d'ici 2031 à un TCAC de 7,62 %.

Quel segment connaît la croissance la plus rapide dans les déploiements de surveillance d'état ?

Le segment des services devrait se développer à un TCAC de 8,99 % car les fabricants préfèrent les contrats de maintenance basés sur les résultats.

Pourquoi les techniques de surveillance sans fil gagnent-elles du terrain ?

Les avancées dans les capteurs à faible consommation d'énergie, les réseaux maillés et la connectivité 5G permettent une collecte de données fiable à partir d'actifs difficiles d'accès, entraînant un TCAC de 9,11 % pour les systèmes sans fil à distance.

Quelle région affiche le taux de croissance le plus élevé jusqu'en 2031 ?

Le Moyen-Orient est en tête avec un TCAC de 7,88 %, porté par les expansions pétrochimiques et les programmes de villes intelligentes dans le cadre de la Vision 2030 de l'Arabie saoudite.

Comment les plateformes cloud améliorent-elles la maintenance prédictive ?

L'analytique cloud fournit une puissance de traitement évolutive et un benchmarking à l'échelle du parc, permettant aux équipes de maintenance de comparer des machines identiques sur plusieurs sites et d'affiner rapidement les modèles de diagnostic.

Qu'est-ce qui freine les petites entreprises dans l'adoption de systèmes avancés ?

Des coûts initiaux élevés, dépassant souvent 100 000 USD par actif critique, limitent l'adoption parmi les petits et moyens fabricants malgré les économies à long terme.

Dernière mise à jour de la page le: