Tamaño y Participación del Mercado de Analizadores de Humedad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

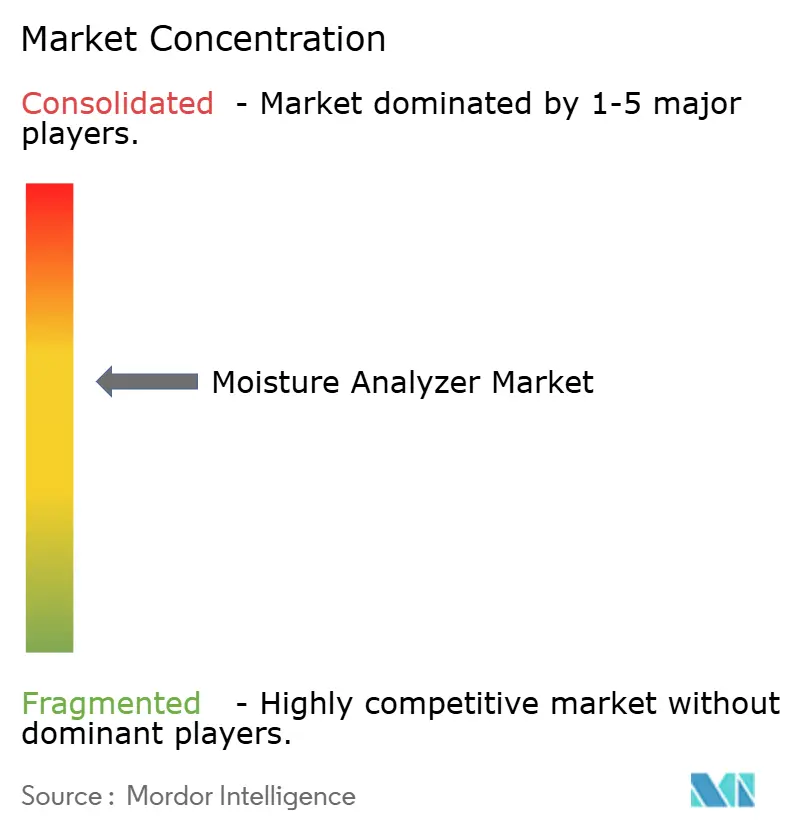

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Analizadores de Humedad por Mordor Intelligence

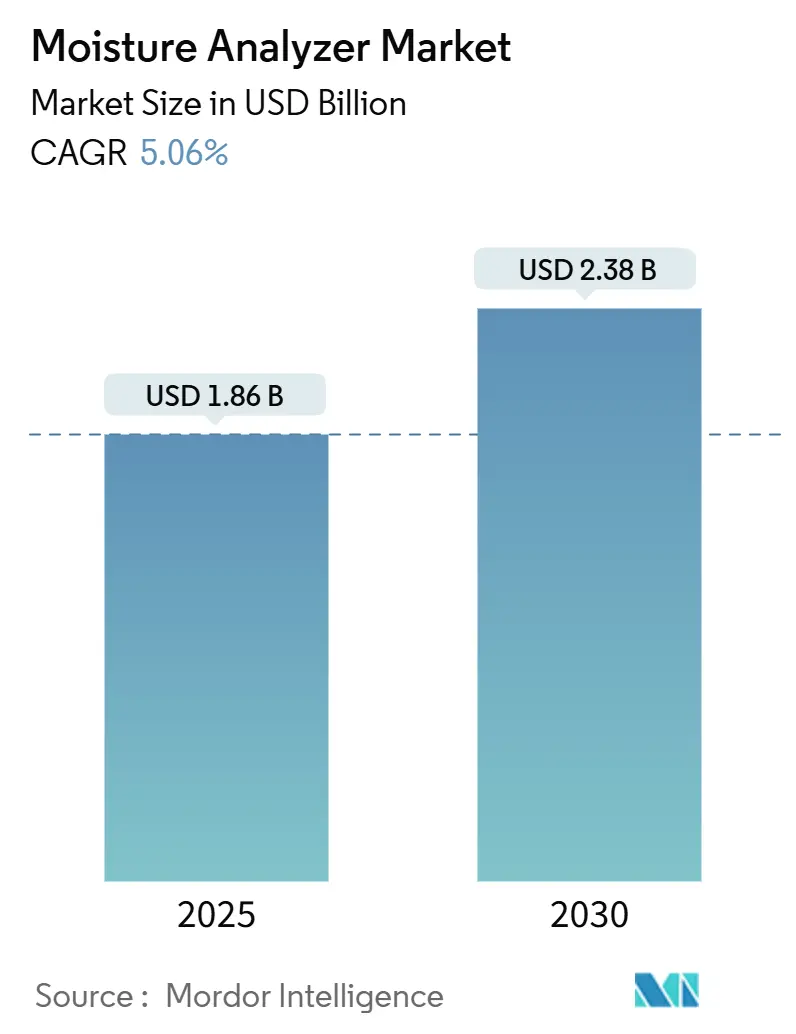

El tamaño del mercado de analizadores de humedad alcanzó los USD 1,86 mil millones en 2025 y se proyecta que avance hasta USD 2,38 mil millones para 2030, lo que se traduce en una CAGR del 5,06%. El mercado de analizadores de humedad continúa evolucionando a medida que los sistemas en línea y en tiempo real desplazan las pruebas por lotes en laboratorio, permitiendo a los fabricantes integrar el control de humedad directamente en los flujos de trabajo de la Industria 4.0. Los organismos reguladores intensifican la supervisión de las declaraciones de agua retenida y los límites de humedad farmacéutica, impulsando a los usuarios finales hacia instrumentos más rápidos y precisos. Al mismo tiempo, la producción de baterías de iones de litio, la verificación de potencia del cannabis y el procesamiento de carne cultivada introducen nuevos casos de uso que amplían la demanda potencial. La diferenciación competitiva pivota desde la precisión de un solo parámetro hacia redes de sensores integradas que alimentan plataformas de mantenimiento predictivo, posicionando a los proveedores capaces de ofrecer dispositivos listos para la nube para un crecimiento destacado.

Conclusiones Clave del Informe

- Por técnica de análisis, la Pérdida por Secado lideró con el 41,84% de la participación del mercado de analizadores de humedad en 2024, mientras que se prevé que el Infrarrojo Cercano crezca a una CAGR del 6,18% hasta 2030.

- Por tipo de equipo, los instrumentos de Sobremesa representaron el 59,32% del tamaño del mercado de analizadores de humedad en 2024; los sensores en línea/en proceso están previstos para expandirse a una CAGR del 6,74% hasta 2030.

- Por industria de uso final, las aplicaciones de alimentos y bebidas capturaron el 34,71% de la participación de ingresos en 2024; la farmacéutica y biotecnología avanza a una CAGR del 5,89% en el mismo horizonte.

- Por componente, los instrumentos completos dominaron con el 71,29% del tamaño del mercado de analizadores de humedad en 2024, mientras que los sensores y sondas registran la CAGR más alta del 7,12% hasta 2030.

- Por geografía, América del Norte lideró con el 31,96% de la participación del mercado de analizadores de humedad en 2024, mientras que Asia-Pacífico registra la CAGR regional más rápida del 5,67% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores en el Mercado de Analizadores de Humedad*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos de humedad en etiquetas de alimentos | +1.2% | Global, con mayor aplicación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cumplimiento farmacéutico con USP <731> y <921> | +0.8% | Global, liderado por América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia NIR en línea para control de calidad en tiempo real | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Optimización de la humedad en suspensiones de electrodos para baterías | +0.6% | Centros de fabricación en Asia-Pacífico, con expansión global | Mediano plazo (2-4 años) |

| Adopción de análisis de mantenimiento predictivo en la Industria 4.0 | +0.9% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Requisitos de garantía de potencia del cannabis | +0.3% | América del Norte, con expansión hacia mercados legalizados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de Humedad en Etiquetas de Alimentos

Los reguladores globales ahora aplican con mayor rigor las declaraciones de humedad en las etiquetas de alimentos. La guía actualizada de la FDA sobre agua retenida exige que los procesadores de carne y aves de corral presenten protocolos revisados antes de marzo de 2025 y adopten nuevas etiquetas antes de enero de 2026. Disposiciones similares en la UE reducen las tolerancias en los rangos de humedad declarados, exponiendo a las empresas no conformes a retiros del mercado y multas. Estos mandatos reemplazan las auditorías voluntarias por pruebas obligatorias validadas en proceso, lo que lleva a los procesadores a retirar los hornos de secado genéricos en favor de instrumentos de halógeno o NIR certificados bajo la norma ISO 17025. El mercado de analizadores de humedad se beneficia a medida que las empresas alimentarias actualizan líneas completas para mantener la verificación continua, asignan presupuesto para sensores redundantes y contratan servicios de calibración para documentar la trazabilidad.

Cumplimiento Farmacéutico con USP <731> y <921>

La Farmacopea de los Estados Unidos ahora reconoce expresamente los analizadores modernos como alternativas aceptables a los hornos de secado, aliviando las cargas de validación de métodos. Los fabricantes aprovechan esto estandarizando plataformas de halógeno en sus instalaciones globales, reduciendo los ciclos de análisis de horas a minutos mientras satisfacen las inspecciones de la FDA y la EMA. Los proveedores incorporan firmware que automatiza los perfiles de temperatura alineados con el Capítulo <731>, reduciendo la variabilidad del operador. Sartorius extiende este enfoque a los laboratorios de cannabis, donde las regulaciones estatales limitan la humedad de la flor al 13%. El marco armonizado acelera las decisiones de adquisición, amplía la base instalada de dispositivos conformes y eleva los ingresos por servicios vinculados a contratos anuales de calificación de desempeño.

Transición hacia NIR en Línea para Control de Calidad en Tiempo Real

La espectroscopía de infrarrojo cercano ha madurado hasta convertirse en una herramienta crítica para la producción. Sensores como el NIR-7000 registran lecturas cada 4 milisegundos con una precisión de ±0,1%. [1]KPM Analytics, "Medición de Humedad NIR en Línea para Aplicaciones Industriales," kpmanalytics.comLos fabricantes integran estos flujos de datos en sistemas de control distribuido, permitiendo ajustes automáticos del secador que previenen desviaciones en los lotes. Los estudios demuestran que el promediado espectral reduce el error de predicción al 0,1%, disipando las dudas anteriores sobre el NIR en matrices variables. La adopción se disparó primero en las líneas de confitería de Asia-Pacífico y luego en las plantas de cereales de América del Norte, donde la eliminación de los tiempos de espera en laboratorio aumenta el rendimiento. La demanda se extiende a los proveedores de componentes, especialmente matrices de fotodiodos y fuentes de tungsteno-halógeno, lo que tensiona el suministro de piezas e incentiva estrategias de múltiples fuentes.

Adopción de Análisis de Mantenimiento Predictivo en la Industria 4.0

Los analizadores de humedad ahora sirven como nodos periféricos para análisis predictivos. Finna Sensors ofrece dispositivos listos para el Internet de las Cosas que alimentan paneles de control en la nube que señalan la deriva del secador y el ensuciamiento de filtros antes de que ocurran paradas. [2]Finna Sensors, "Industria 4.0: Internet de las Cosas (IoT) para Sensores de Humedad," finnasensors.comLas plantas de concreto aprovechan las sondas de microondas conectadas para ajustar las relaciones agua-cemento en tiempo real, reduciendo los costos de energía y el desperdicio de cemento. Los primeros adoptantes aprecian que la variación de humedad a menudo precede a fallas mecánicas más amplias, por lo que los conjuntos de análisis correlacionan las desviaciones con las tendencias de temperatura y vibración de los rodamientos. Esta funcionalidad reconfigura los analizadores de centros de costos a activos de productividad, ampliando el grupo de compradores más allá de los departamentos de control de calidad hacia los presupuestos de operaciones y mantenimiento.

Análisis del Impacto de las Restricciones en el Mercado de Analizadores de Humedad*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital en analizadores NIR/halógeno | -0.7% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Problemas de precisión derivados del efecto de matriz | -0.4% | Global, con especial afectación en aplicaciones NIR | Largo plazo (≥ 4 años) |

| Escasez de lámparas de halógeno de alta temperatura | -0.3% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Evolución de las normas para pruebas de humedad en carne cultivada | -0.2% | Mercados desarrollados con producción de carne cultivada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Analizadores NIR/Halógeno

Las unidades avanzadas a menudo superan los USD 25.000, lo que limita la adopción entre los pequeños procesadores. Los recargos arancelarios sobre componentes chinos añaden capas adicionales de costo; Thermo Fisher citó un impacto negativo en los ingresos de USD 400 millones vinculado a aranceles del 60% antes de anunciar una expansión de producción doméstica de USD 2 mil millones. [3]Slabodkin G., "Thermo Fisher invierte USD 2 mil millones en fabricación y I+D en EE. UU. y trabaja para compensar el impacto de los aranceles," pharmamanufacturing.com A medida que los presupuestos se ajustan, los compradores sustituyen los medidores portátiles que sacrifican precisión por asequibilidad. Los proveedores responden introduciendo modelos de suscripción que combinan arrendamiento de hardware con servicios de calibración, pero los precios siguen siendo un obstáculo en los mercados sensibles al valor de América Latina y el Sudeste Asiático. En consecuencia, la industria de analizadores de humedad enfrenta ciclos de ventas prolongados y mayores descuentos.

Problemas de Precisión por Efecto de Matriz

El rendimiento del NIR aún se ve afectado cuando las matrices heterogéneas dispersan la luz de manera impredecible, lo que obliga a realizar calibraciones que consumen mucho tiempo. Estudios clásicos sobre el nitrógeno en tubérculos muestran que la humedad en sí misma sesga la reflectancia en todas las longitudes de onda, reduciendo la precisión de predicción. Las mezcladoras farmacéuticas encuentran desafíos similares cuando el tamaño de partícula del excipiente varía dentro de un lote. Aunque los modelos quimiométricos mejoran la robustez, los archivos de validación se vuelven complejos y los reguladores examinan minuciosamente la transferibilidad entre sitios. Estos obstáculos ralentizan la penetración del NIR en aplicaciones de alto riesgo, como los inyectables estériles, donde los costos de fallo son elevados, moderando el crecimiento general del mercado de analizadores de humedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Analizadores de Humedad

Por Técnica de Análisis:

El Dominio de la Pérdida por Secado Enfrenta la Disrupción del NIRLa Pérdida por Secado mantuvo el 41,84% de la participación del mercado de analizadores de humedad en 2024 gracias a su aceptación universal en las industrias reguladas. La base instalada del segmento sigue siendo estable porque los operadores confían en los valores gravimétricos de humedad para las pruebas de liberación. Sin embargo, el tamaño del mercado de analizadores de humedad vinculado a los sistemas de Infrarrojo Cercano está creciendo rápidamente a una CAGR del 6,18% a medida que las fábricas migran hacia bucles de retroalimentación continua que la Pérdida por Secado no puede soportar. Las unidades de halógeno sirven como tecnología puente, reduciendo el tiempo de ciclo a 10 minutos pero requiriendo aún muestreo discreto. Los sensores de radiofrecuencia emergentes ofrecen medición sin contacto en sólidos a granel como el grano, y las sondas de microondas ganan terreno en atmósferas explosivas tras el lanzamiento en 2025 de los sensores XT-EX. Durante el período de pronóstico, persisten patrones de adopción pluralistas: la Pérdida por Secado domina las pruebas de liberación final; el NIR gobierna el control en proceso; la Titulación de Karl Fischer retiene nichos que requieren titulación específica de agua; y la capacitancia sigue siendo popular para plásticos de baja humedad.

La narrativa competitiva muestra a los actores establecidos compitiendo por acoplar motores de espectroscopía con algoritmos de aprendizaje automático que se autocalibran en diferentes variantes de producto. Los diagnósticos inteligentes alertan a los usuarios sobre anomalías de reflectancia, mitigando aún más los riesgos de matriz. Los proveedores también refinan los platos de muestra para los instrumentos de halógeno, reduciendo los gradientes de calor que antes causaban deriva de masa. Tales innovaciones reafirman el cambio del mercado de analizadores de humedad hacia plataformas holísticas en las que la elección de la técnica se alinea con la velocidad de la línea, el escrutinio regulatorio y la tolerancia al riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo:

El Liderazgo de Sobremesa Desafiado por la Innovación en LíneaLas plataformas de sobremesa capturaron el 59,32% del tamaño del mercado de analizadores de humedad en 2024 gracias a sus características multifuncionales y los procedimientos operativos estándar establecidos. Las unidades de calidad farmacéutica se apoyan en estos instrumentos para estudios de estabilidad validados, y las empresas de aromas los utilizan para evaluar las materias primas. Mientras tanto, los sensores en línea y en proceso se aceleran a una CAGR del 6,74% a medida que los procesadores de alimentos, baterías y minerales integran sondas directamente en tolvas y conductos de secadores para habilitar el control de bucle cerrado. La serie MCT560 de KPM genera hasta 99 lecturas por segundo mientras soporta regímenes de lavado, lo que ilustra por qué el monitoreo continuo puede superar las mejoras marginales en precisión absoluta. Los medidores portátiles, antes relegados a inspecciones de edificios, ahora incorporan Bluetooth y NFC para integrarse sin problemas con los sistemas de ejecución de fabricación.

La trayectoria sugiere una superposición creciente: las unidades de sobremesa llegan cada vez más con puertos OPC UA para envío de datos a SCADA, mientras que los sensores fijos toman prestadas rutinas de calibración de las unidades de laboratorio para tranquilizar a los auditores. Los proveedores se diferencian a través de la modularidad; los cabezales de detección intercambiables permiten que una sola unidad de control alterne entre métodos de halógeno, NIR y microondas. Esta convergencia apoya un modelo orientado a servicios donde los análisis por suscripción complementan los márgenes del hardware, reforzando la tendencia de la industria de analizadores de humedad hacia ingresos recurrentes.

Por Industria de Uso Final:

El Dominio de los Alimentos Encuentra un Repunte FarmacéuticoLos productores de alimentos y bebidas representaron el 34,71% de los ingresos de 2024, consolidando el segmento como el ancla del mercado de analizadores de humedad. La optimización de la vida útil y el etiquetado nutricional impulsan múltiples puntos de prueba desde la harina entrante hasta los aperitivos envasados, creando un alto rendimiento de unidades. El tamaño del mercado de analizadores de humedad vinculado a la farmacéutica se expande ahora a una CAGR del 5,89% a medida que los biológicos complejos y las sustancias controladas requieren límites estrictos de actividad de agua. Los fabricantes de baterías se unen a la mezcla de clientes, dependiendo del control de humedad a nivel de ppm para prevenir la degradación del electrodo durante los procesos de recubrimiento de suspensión. Los plásticos, productos químicos y petroquímicos exhiben una demanda estable debido a la higroscopicidad de las materias primas que altera las propiedades mecánicas posteriores.

La agricultura y los molinos de pienso mantienen volúmenes a pesar de la volatilidad de los precios de las materias primas, mientras que las plantas de celulosa y papel despliegan sensores de microondas para automatizar las secciones de secado. Las empresas de servicios de aguas residuales adoptan analizadores de infrarrojos para monitorear la eficiencia del deshidratado de lodos, reforzando los mandatos de cumplimiento ambiental. En todos estos sectores, los criterios de compra convergen en la trazabilidad y la compatibilidad de red más que en el principio de medición por sí solo, un cambio que amplía el alcance potencial de los proveedores más allá de los gestores de laboratorio tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente:

Las Ventas de Instrumentos Aún Dominan pero los Sensores Superan el RitmoLos instrumentos completos generaron el 71,29% de los ingresos del mercado de analizadores de humedad en 2024, una cifra que refleja los altos precios de venta promedio y los contratos de servicio incluidos. Durante el período de pronóstico, los sensores y sondas crecen más rápido a una CAGR del 7,12% a medida que las instalaciones multipunto demandan docenas de nodos económicos que alimentan una única arquitectura de control. Esta dinámica refleja tendencias de automatización más amplias donde el valor migra del hardware a los servicios de datos. El Grupo de Instrumentos Electrónicos de AMETEK registró ventas de USD 1,76 mil millones en el cuarto trimestre de 2024 con una fuerte demanda de sensores, lo que subraya el cambio hacia el crecimiento centrado en componentes.

Los consumibles como platos, filtros y estándares proporcionan flujos de ingresos recurrentes defendidos por geometrías propietarias y certificados de calibración. Los proveedores agrupan cada vez más la reposición de consumibles con suscripciones de diagnóstico remoto, fidelizando a los clientes. En consecuencia, la industria de analizadores de humedad equilibra un modelo de capital único con ingresos recurrentes en aumento, amortiguando las ganancias frente a los ciclos económicos.

Análisis Geográfico

Mercado de Analizadores de Humedad en América del Norte

América del Norte mantuvo el liderazgo con el 31,96% del mercado de analizadores de humedad en 2024. Las estrictas normativas de la FDA y el USDA, en particular el protocolo de agua retenida de 2025, exigen auditorías en tiempo real, lo que impulsa las actualizaciones en instalaciones de carne y aves de corral. Los centros farmacéuticos de Nueva Jersey y Ontario adoptan analizadores de halógenos validados que se sincronizan con registros electrónicos de lotes, mientras que los laboratorios de cannabis en Colorado amplían su capacidad bajo los límites de humedad exigidos por el estado. Las presiones arancelarias sobre los componentes importados impulsan iniciativas de fabricación nacional; la expansión de la planta de Thermo Fisher por valor de 2.000 millones de USD ejemplifica los esfuerzos por localizar las cadenas de suministro y preservar los plazos de entrega. Al ser una región madura, las ventas de reemplazo dominan el mercado, y los compradores priorizan la capacidad de respuesta del servicio y las certificaciones de ciberseguridad al seleccionar proveedores.

Mercado de Analizadores de Humedad en Asia-Pacífico

Asia-Pacífico es el motor de crecimiento, con una CAGR proyectada del 5,67% hasta 2030. Las fábricas chinas de baterías de iones de litio adquieren matrices NIR en línea para prevenir el hinchamiento de los electrodos, mientras que los clústeres farmacéuticos indios en torno a Hyderabad y Bengaluru amplían sus laboratorios de control de calidad antes del lanzamiento de nuevos productos farmacéuticos. La fábrica de Shimadzu por valor de 20 millones de USD en Karnataka, operativa en 2027, demuestra una producción localizada orientada a atender rápidamente la demanda regional. Los productores de aperitivos del Sudeste Asiático adoptan medidores portátiles para harinas de tapioca y arroz, cubriendo las brechas de infraestructura hasta que se materialicen los presupuestos de automatización completa. Las políticas gubernamentales "Make-in-India" incentivan a hospitales y procesadores de alimentos a adquirir analizadores ensamblados localmente, ofreciendo a las multinacionales que localizan sus operaciones ventajas arancelarias competitivas.

Mercados Europeos en General

Europa registra un crecimiento estable de dígito medio único, impulsado por la cultura de automatización de procesos de Alemania y la concentración de fabricación de biológicos en Irlanda. La estrategia De la Granja a la Mesa de la Comisión Europea intensifica el escrutinio del contenido de humedad en los alimentos de origen vegetal, añadiendo nuevas instalaciones de instrumentos en instalaciones de proteínas alternativas. Los ajustes logísticos derivados del Brexit llevan a los distribuidores del Reino Unido a mantener inventarios más elevados de consumibles para garantizar pruebas de cumplimiento ininterrumpidas. Los molinos de pulpa escandinavos implementan circuitos de humedad por microondas para reducir las cargas energéticas de los secadores, contribuyendo al cumplimiento de los objetivos de reducción de carbono. En todo el continente, las consideraciones de sostenibilidad impulsan la preferencia por calentadores de halógenos energéticamente eficientes y bandejas de consumibles reciclables.

Panorama Competitivo

La industria de analizadores de humedad presenta una concentración moderada. Los líderes del mercado Mettler-Toledo, Sartorius y Thermo Fisher Scientific combinan amplias carteras, redes de servicio globales y soporte de cumplimiento para proteger su participación. Las empresas de nivel medio como AMETEK y Shimadzu aprovechan las adquisiciones y la producción localizada para cerrar brechas de capacidad. Los actores de nicho, incluidos MoistTech, Citizen Scales y Finna Sensors, abordan casos de uso especializados donde la agilidad y el precio superan a la escala. Las palancas competitivas giran en torno a la conectividad, con interfaces OPC UA, MQTT y Ethernet IP ahora estándar en las líneas premium.

La diferenciación tecnológica se centra en la miniaturización de sensores y los módulos multiparámetro armonizados; los cabezales NIR incorporan compensación de temperatura para contrarrestar la deriva de la lámpara, mientras que las sondas de microondas cuentan con clasificaciones a prueba de explosión. La inversión en software en la nube se acelera: los paneles de suscripción ofrecen alertas de mantenimiento predictivo que reducen el costo total de propiedad. Los proveedores también enfatizan la sostenibilidad, promoviendo membranas libres de PFAS y calentadores de bajo consumo para alinearse con los objetivos ESG. La competencia de precios se intensifica solo en los segmentos de nivel básico, donde los fabricantes regionales superan a las marcas globales hasta en un 30%, pero tienen dificultades para igualar la profundidad de la documentación.

La resiliencia de la cadena de suministro es un campo de batalla emergente. Las escaseces de bombillas de halógeno durante 2024 impulsaron estrategias de doble abastecimiento, y los plazos de entrega de semiconductores llevan a las empresas a rediseñar placas en torno a microcontroladores de fácil disponibilidad. Las empresas que precalifican piezas alternativas y mantienen centros de distribución regionales mejoran la confianza del cliente. Como resultado, los compradores evalúan no solo la precisión del dispositivo sino también los planes de continuidad del proveedor, elevando a los actores establecidos que pueden demostrar redes de suministro robustas.

Líderes de la Industria de Analizadores de Humedad

-

Mettler-Toledo International Inc.

-

Sartorius AG

-

A&D Company, Limited

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Analizadores de Humedad Incluidas en este Informe

- Mettler-Toledo International Inc.

- Sartorius AG

- A&D Company, Limited

- Shimadzu Corporation

- Thermo Fisher Scientific Inc.

- AMETEK, Inc.

- PCE Holding GmbH

- Arizona Instrument LLC

- MoistTech Corp.

- Kett Electric Laboratory

- Michell Instruments Ltd.

- Schaller GmbH

- KPM Analytics, Inc.

- DICKEY-john Corporation

- Kern & Sohn GmbH

- Adam Equipment Ltd.

- Scientific Industries, Inc.

- CSC Scientific Company, Inc.

- Citizen Scales (India) Pvt. Ltd.

Desarrollos Recientes de la Industria en el Mercado de Analizadores de Humedad

- Julio de 2025: Sartorius Stedim Biotech reportó un crecimiento de ventas del 9,4% en el primer semestre hasta EUR 1,49 mil millones (USD 1,68 mil millones), respaldado por la demanda de consumibles y filtros libres de PFAS.

- Abril de 2025: Thermo Fisher Scientific anunció un plan de fabricación e I+D en EE. UU. de USD 2 mil millones para compensar una exposición arancelaria de USD 400 millones, mientras reportaba ingresos del primer trimestre de USD 10,36 mil millones.

- Febrero de 2025: AMETEK registró ventas récord en el cuarto trimestre de 2024 de USD 1,76 mil millones, con un crecimiento del 11% en el Grupo Electromecánico, destacando el sostenido impulso de los sensores.

- Enero de 2025: Shimadzu Corporation confirmó una fábrica de instrumentos analíticos de USD 20 millones en Karnataka, India, prevista para operaciones en 2027 para atender la creciente demanda asiática.

Alcance del Informe Global del Mercado de Analizadores de Humedad

Resumen de la Segmentación

| Pérdida por Secado |

| Infrarrojo Cercano |

| Titulación de Karl Fischer |

| Capacitancia |

| Microondas |

| Radiofrecuencia |

| Sobremesa |

| Portátil / Manual |

| Sensores en Línea / En Proceso |

| Alimentos y Bebidas |

| Farmacéutica y Biotecnología |

| Productos Químicos y Petroquímicos |

| Plásticos y Polímeros |

| Agricultura y Pienso |

| Celulosa y Papel |

| Medio Ambiente y Aguas Residuales |

| Otras Industrias de Uso Final |

| Instrumento Analizador de Humedad |

| Sensores y Sondas |

| Consumibles (Platos, Filtros) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Técnica de Análisis | Pérdida por Secado | ||

| Infrarrojo Cercano | |||

| Titulación de Karl Fischer | |||

| Capacitancia | |||

| Microondas | |||

| Radiofrecuencia | |||

| Por Tipo de Equipo | Sobremesa | ||

| Portátil / Manual | |||

| Sensores en Línea / En Proceso | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Farmacéutica y Biotecnología | |||

| Productos Químicos y Petroquímicos | |||

| Plásticos y Polímeros | |||

| Agricultura y Pienso | |||

| Celulosa y Papel | |||

| Medio Ambiente y Aguas Residuales | |||

| Otras Industrias de Uso Final | |||

| Por Componente | Instrumento Analizador de Humedad | ||

| Sensores y Sondas | |||

| Consumibles (Platos, Filtros) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para los analizadores de humedad hasta 2030?

Se proyecta que el sector registre una CAGR del 5,06%, llevando los ingresos de USD 1,86 mil millones en 2025 a USD 2,38 mil millones en 2030.

¿Qué técnica de medición se expande más rápidamente?

Los sistemas de Infrarrojo Cercano lideran el crecimiento a una CAGR del 6,18% porque ofrecen retroalimentación a nivel de milisegundos adecuada para los bucles de control de la Industria 4.0.

¿Cómo afectan los costos de capital a la adopción?

Las unidades avanzadas de halógeno y NIR pueden superar los USD 25.000, lo que desalienta a las empresas más pequeñas y a los compradores en mercados emergentes, ralentizando la penetración general.

¿Qué región añadirá la mayor cantidad de nuevas instalaciones?

Se espera que Asia-Pacífico contribuya con el mayor volumen incremental, creciendo a una CAGR del 5,67% a medida que avanzan los estándares de fabricación y calidad.

¿Por qué los sensores y sondas superan el ritmo de los instrumentos?

Las estrategias de monitoreo multipunto requieren numerosos nodos de bajo costo, por lo que los envíos de unidades de sensores crecen más rápido aunque los instrumentos aún dominan los ingresos.

¿Qué papel desempeña la regulación en las compras de equipos?

El cumplimiento de las normas de la FDA, el USDA y la USP impulsa las pruebas obligatorias, lo que lleva a los fabricantes a preferir plataformas validadas con registros de datos listos para auditoría.

Última actualización de la página el: