Feuchtigkeitsanalysator-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2030) | 2.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Feuchtigkeitsanalysator-Marktanalyse von Mordor Intelligence

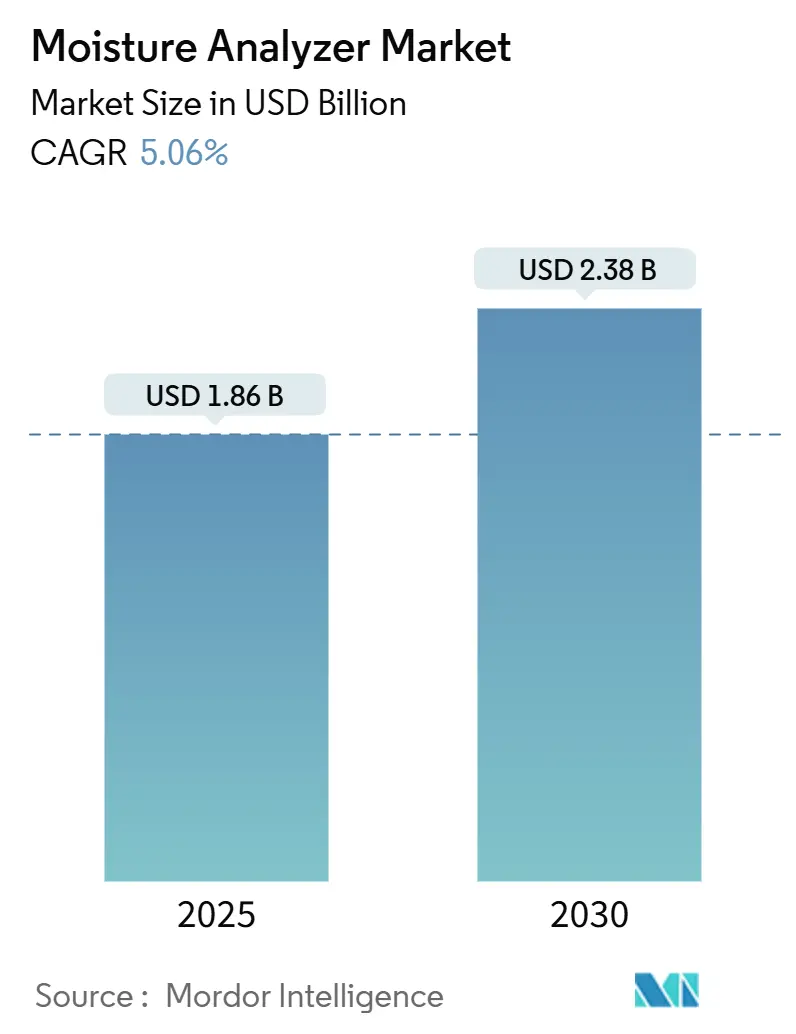

Die Marktgröße des Feuchtigkeitsanalysator-Marktes erreichte im Jahr 2025 einen Wert von 1,86 Milliarden USD und wird bis 2030 voraussichtlich auf 2,38 Milliarden USD anwachsen, was einer CAGR von 5,06 % entspricht. Der Feuchtigkeitsanalysator-Markt entwickelt sich kontinuierlich weiter, da Echtzeit-In-line-Systeme die Laborchargenprüfung verdrängen und es Herstellern ermöglichen, die Feuchtigkeitskontrolle direkt in Industrie-4.0-Arbeitsabläufe zu integrieren. Regulierungsbehörden verschärfen die Aufsicht über Angaben zu gebundenem Wasser und pharmazeutische Feuchtigkeitsgrenzwerte, was Endanwender zu schnelleren und präziseren Instrumenten drängt. Gleichzeitig eröffnen die Produktion von Lithium-Ionen-Batterien, die Überprüfung des Cannabis-Wirkstoffgehalts und die Verarbeitung von kultiviertem Fleisch neue Anwendungsfälle, die die adressierbare Nachfrage ausweiten. Die Wettbewerbsdifferenzierung verlagert sich von der Einzelparameter-Genauigkeit hin zu integrierten Sensornetzwerken, die prädiktive Wartungsplattformen speisen, und positioniert Anbieter, die cloud-fähige Geräte liefern können, für überdurchschnittliches Wachstum.

Wichtigste Erkenntnisse des Berichts

- Nach Analysetechnik führte der Trocknungsverlust im Jahr 2024 mit einem Marktanteil von 41,84 % im Feuchtigkeitsanalysator-Markt, während Nahinfrarot bis 2030 mit einer CAGR von 6,18 % wachsen soll.

- Nach Gerätetyp entfielen im Jahr 2024 59,32 % der Feuchtigkeitsanalysator-Marktgröße auf Tischgeräte; In-line/On-line-Sensoren sollen bis 2030 mit einer CAGR von 6,74 % expandieren.

- Nach Endverbrauchsbranche entfielen im Jahr 2024 34,71 % des Umsatzanteils auf Lebensmittel- und Getränkeanwendungen; Pharmazeutika und Biotechnologie verzeichnen im gleichen Zeitraum eine CAGR von 5,89 %.

- Nach Komponente dominierten vollständige Instrumente im Jahr 2024 mit 71,29 % der Feuchtigkeitsanalysator-Marktgröße, während Sensoren und Sonden mit einer CAGR von 7,12 % bis 2030 die stärkste Wachstumsrate verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 31,96 % am Feuchtigkeitsanalysator-Markt, während der asiatisch-pazifische Raum mit einer CAGR von 5,67 % bis 2030 die schnellste regionale Wachstumsrate aufweist.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Feuchtigkeitsanalysator-Markts*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Feuchtigkeitsgrenzwerte auf Lebensmitteletiketten | +1.2% | Global, mit stärkster Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Compliance mit USP <731> und <921> | +0.8% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Umstieg auf In-line-NIR für Echtzeit-Qualitätssicherung | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Optimierung der Feuchtigkeitskontrolle bei Batterieelektroden-Aufschlämmungen | +0.6% | Fertigungszentren im asiatisch-pazifischen Raum, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Einführung von Industrie-4.0-Analysen für prädiktive Wartung | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Cannabis-Wirkstoffprüfung | +0.3% | Nordamerika, Ausweitung auf legalisierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Feuchtigkeitsgrenzwerte auf Lebensmitteletiketten

Globale Regulierungsbehörden setzen Feuchtigkeitsangaben auf Lebensmitteletiketten nun mit größerem Nachdruck durch. Die aktualisierte Leitlinie der FDA zu gebundenem Wasser verpflichtet Fleisch- und Geflügelverarbeiter, bis März 2025 überarbeitete Protokolle einzureichen und bis Januar 2026 neue Etiketten einzuführen. Ähnliche Bestimmungen in der EU verschärfen die Toleranzen für deklarierte Feuchtigkeitsbereiche und setzen nicht konforme Unternehmen dem Risiko von Rückrufen und Bußgeldern aus. Diese Vorschriften ersetzen freiwillige Audits durch obligatorische, prozessvalidierte Prüfungen, was Verarbeiter dazu veranlasst, herkömmliche Trockenöfen zugunsten von Halogen- oder NIR-Instrumenten, die nach ISO 17025 zertifiziert sind, auszumustern. Der Feuchtigkeitsanalysator-Markt profitiert davon, dass Lebensmittelunternehmen ganze Produktionslinien aufrüsten, um eine kontinuierliche Überprüfung zu gewährleisten, Budgets für redundante Sensoren bereitstellen und Kalibrierungsdienstleistungen in Anspruch nehmen, um die Rückverfolgbarkeit zu dokumentieren.

Pharmazeutische Compliance mit USP <731> und <921>

Die United States Pharmacopeia erkennt moderne Analysatoren nun ausdrücklich als akzeptable Alternativen zu Trockenöfen an, was den Aufwand für die Methodenvalidierung verringert. Hersteller nutzen dies, indem sie Halogenplattformen an globalen Standorten standardisieren und Analysezyklen von Stunden auf Minuten verkürzen, während sie gleichzeitig FDA- und EMA-Inspektionen standhalten. Anbieter integrieren Firmware, die Temperaturprofile gemäß Kapitel <731> automatisiert und so die Bedienvariabilität reduziert. Sartorius weitet diesen Ansatz auf Cannabis-Laboratorien aus, wo staatliche Vorschriften den Feuchtigkeitsgehalt von Blüten auf 13 % begrenzen. Der harmonisierte Rahmen beschleunigt Beschaffungsentscheidungen, vergrößert die installierte Basis konformer Geräte und steigert die Serviceerlöse, die an jährliche Leistungsqualifizierungsverträge geknüpft sind.

Umstieg auf In-line-NIR für Echtzeit-Qualitätssicherung

Die Nahinfrarotspektroskopie hat sich zu einem produktionskritischen Werkzeug entwickelt. Sensoren wie der NIR-7000 erfassen alle 4 Millisekunden Messwerte mit einer Genauigkeit von ±0,1 %. [1]KPM Analytics, "Online NIR Moisture Measurement for Industrial Applications," kpmanalytics.comHersteller integrieren diese Datenströme in verteilte Steuerungssysteme, die automatische Trockneranpassungen ermöglichen und Chargenabweichungen verhindern. Studien zeigen, dass spektrale Mittelung den Vorhersagefehler auf 0,1 % reduziert und frühere Zweifel an NIR bei variablen Matrices ausräumt. Die Einführung stieg zunächst in Süßwarenlinien im asiatisch-pazifischen Raum und dann in nordamerikanischen Getreideanlagen, wo die Eliminierung von Laborwartezeiten den Durchsatz steigert. Die Nachfrage überträgt sich auf Komponentenlieferanten, insbesondere Fotodiodenarrays und Wolfram-Halogenquellen, was die Teileversorgung verknappt und Mehrquellenbeschaffungsstrategien fördert.

Einführung von Industrie-4.0-Analysen für prädiktive Wartung

Feuchtigkeitsanalysatoren fungieren nun als Edge-Knoten für prädiktive Analysen. Finna Sensors bietet IoT-fähige Geräte an, die Cloud-Dashboards speisen, die Trocknerabweichungen und Filterverschmutzungen vor Ausfällen signalisieren. [2]Finna Sensors, "Industry 4.0: Internet of Things (IoT) for Moisture Sensors," finnasensors.comBetonwerke nutzen vernetzte Mikrowellensonden, um Wasser-Zement-Verhältnisse in Echtzeit anzupassen, was Energiekosten und Zementverschwendung reduziert. Frühe Anwender schätzen, dass Feuchtigkeitsschwankungen häufig umfassenderen mechanischen Ausfällen vorausgehen, sodass Analyse-Suiten Abweichungen mit Lagertemperatur- und Vibrationstrends korrelieren. Diese Funktionalität wandelt Analysatoren von Kostenstellen in Produktivitätsgüter um und erweitert den Käuferkreis über Qualitätssicherungsabteilungen hinaus auf Betriebs- und Wartungsbudgets.

Hemmnisauswirkungsanalyse des Feuchtigkeitsanalysator-Markts*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für NIR/Halogen-Analysatoren | -0.7% | Global, mit stärkstem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Genauigkeitsprobleme durch Matrixeffekte | -0.4% | Global, insbesondere bei NIR-Anwendungen | Langfristig (≥ 4 Jahre) |

| Mangel an Hochtemperatur-Halogenlampen | -0.3% | Globale Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Sich entwickelnde Vorschriften für die Feuchtigkeitsprüfung von kultiviertem Fleisch | -0.2% | Entwickelte Märkte mit Produktion von kultiviertem Fleisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für NIR/Halogen-Analysatoren

Fortschrittliche Geräte übersteigen häufig 25.000 USD, was die Einführung bei kleinen Verarbeitern einschränkt. Zollzuschläge auf chinesische Komponenten fügen weitere Kostenebenen hinzu; Thermo Fisher nannte einen Umsatzgegenwind von 400 Millionen USD, der mit 60-prozentigen Zöllen verbunden ist, bevor ein inländisches Ausbauprogramm im Wert von 2 Milliarden USD angekündigt wurde. [3]Slabodkin G., "Thermo Fisher invests $2B in US manufacturing and R&D, works to offset impacts of tariffs," pharmamanufacturing.com Da die Budgets knapper werden, ersetzen Käufer tragbare Messgeräte, die Präzision gegen Erschwinglichkeit eintauschen. Anbieter reagieren mit der Einführung von Abonnementmodellen, die Hardware-Leasing mit Kalibrierungsdienstleistungen bündeln, aber die Preisgestaltung bleibt in preissensiblen Märkten in Lateinamerika und Südostasien ein Hindernis. Infolgedessen sieht sich die Feuchtigkeitsanalysator-Branche mit verlängerten Verkaufszyklen und erhöhtem Preisnachlass konfrontiert.

Genauigkeitsprobleme durch Matrixeffekte

Die NIR-Leistung leidet nach wie vor, wenn heterogene Matrices Licht unvorhersehbar streuen, was zeitintensive Kalibrierungen erzwingt. Klassische Studien zum Stickstoffgehalt von Knollenfrüchten zeigen, dass Feuchtigkeit selbst die Reflexion über alle Wellenlängen hinweg verzerrt und die Vorhersagegenauigkeit verringert. Pharmazeutische Mischer stoßen auf ähnliche Herausforderungen, wenn sich die Partikelgröße von Hilfsstoffen innerhalb einer Charge verändert. Obwohl chemometrische Modelle die Robustheit verbessern, werden Validierungsdateien komplexer und Regulierungsbehörden prüfen die Übertragbarkeit zwischen Standorten genau. Diese Hürden verlangsamen die NIR-Durchdringung in Hochrisikoanwendungen wie sterilen Injektabilia, wo die Fehlerkosten hoch sind, und dämpfen das Gesamtwachstum des Feuchtigkeitsanalysator-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Feuchtigkeitsanalysator-Markts

Nach Analysetechnik:

Dominanz des Trocknungsverlusts steht vor NIR-DisruptionDer Trocknungsverlust hielt im Jahr 2024 mit 41,84 % den größten Marktanteil im Feuchtigkeitsanalysator-Markt, gestützt auf seine universelle Akzeptanz in regulierten Branchen. Die installierte Basis des Segments bleibt beständig, da Bediener gravimetrischen Feuchtigkeitswerten für die Freigabeprüfung vertrauen. Dennoch steigt die Feuchtigkeitsanalysator-Marktgröße für Nahinfrarotsysteme schnell mit einer CAGR von 6,18 %, da Fabriken auf kontinuierliche Rückkopplungsschleifen umsteigen, die der Trocknungsverlust nicht unterstützen kann. Halogengeräte dienen als Übergangstechnologie, die Zykluszeiten auf 10 Minuten reduziert, aber noch diskrete Probenahmen erfordert. Aufkommende Hochfrequenzsensoren ermöglichen berührungslose Messungen in Schüttgütern wie Getreide, und Mikrowellensonden gewinnen in explosionsgefährdeten Atmosphären nach der Markteinführung der XT-EX-Sensoren im Jahr 2025 an Bedeutung. Im Prognosezeitraum bleiben pluralistische Einführungsmuster bestehen: Der Trocknungsverlust dominiert die abschließende Freigabeprüfung; NIR regiert die Prozesskontrolle; Karl-Fischer-Titration behält Nischen, die eine wasserspezifische Titration erfordern; und Kapazitanz bleibt bei feuchtigkeitsarmen Kunststoffen beliebt.

Das Wettbewerbsgeschehen zeigt, dass etablierte Anbieter darum wetteifern, Spektroskopie-Engines mit Algorithmen des maschinellen Lernens zu koppeln, die sich automatisch über Produktvarianten hinweg kalibrieren. Intelligente Diagnosesysteme warnen Benutzer vor Reflexionsanomalien und mindern so Matrixrisiken weiter. Anbieter verfeinern auch Probenschalen für Halogeninstrumente und reduzieren Wärmegradienten, die früher zu Massendrift führten. Solche Innovationen bestätigen die Verlagerung des Feuchtigkeitsanalysator-Marktes hin zu ganzheitlichen Plattformen, bei denen die Wahl der Technik auf Liniengeschwindigkeit, regulatorische Prüfung und Risikobereitschaft abgestimmt ist.

Nach Gerätetyp:

Führungsposition von Tischgeräten durch In-line-Innovation herausgefordertTischgeräte erfassten im Jahr 2024 59,32 % der Feuchtigkeitsanalysator-Marktgröße dank ihrer funktionsübergreifenden Merkmale und etablierten Standardarbeitsanweisungen. Pharmazeutische Qualitätseinheiten stützen sich auf diese Instrumente für validierte Stabilitätsstudien, und Aromahäuser nutzen sie zur Bewertung von Rohstoffen. Unterdessen beschleunigen sich In-line- und On-line-Sensoren mit einer CAGR von 6,74 %, da Lebensmittel-, Batterie- und Mineralstoffverarbeiter Sonden direkt in Trichter und Trocknerkanäle einbauen, um eine geschlossene Regelung zu ermöglichen. Die MCT560-Serie von KPM erzeugt bis zu 99 Messwerte pro Sekunde und widersteht dabei Reinigungsregimen, was verdeutlicht, warum kontinuierliche Überwachung marginale Verbesserungen der absoluten Genauigkeit übertreffen kann. Handmessgeräte, die einst auf Gebäudeinspektionen beschränkt waren, integrieren nun Bluetooth und NFC, um sich nahtlos in Fertigungsausführungssysteme zu integrieren.

Die Entwicklung deutet auf eine zunehmende Überschneidung hin: Tischgeräte werden zunehmend mit OPC-UA-Ports für die Datenübertragung an SCADA geliefert, während fest installierte Sensoren Kalibrierungsroutinen von Laborgeräten übernehmen, um Prüfer zu beruhigen. Anbieter differenzieren sich durch Modularität; austauschbare Detektorköpfe ermöglichen es einer einzigen Steuereinheit, zwischen Halogen-, NIR- und Mikrowellenmethoden zu wechseln. Diese Konvergenz unterstützt ein serviceorientiertes Modell, bei dem Abonnement-Analysen die Hardware-Margen ergänzen und den Trend der Feuchtigkeitsanalysator-Branche hin zu wiederkehrenden Erlösen verstärken.

Nach Endverbrauchsbranche:

Dominanz von Lebensmitteln trifft auf Aufschwung in der PharmaindustrieLebensmittel- und Getränkehersteller repräsentierten im Jahr 2024 34,71 % des Umsatzes und festigten das Segment als Anker des Feuchtigkeitsanalysator-Marktes. Die Optimierung der Haltbarkeit und die Nährwertkennzeichnung treiben mehrere Prüfpunkte von eingehenden Mehlen bis hin zu verpackten Snacks an und schaffen einen hohen Gerätedurchsatz. Die Feuchtigkeitsanalysator-Marktgröße für Pharmazeutika wächst nun mit einer CAGR von 5,89 %, da komplexe Biologika und kontrollierte Substanzen strenge Wasseraktivitätsgrenzen erfordern. Batteriehersteller schließen sich dem Kundenkreis an und verlassen sich auf Feuchtigkeitskontrolle auf ppm-Ebene, um den Elektrodenabbau während der Aufschlämmungsbeschichtungsprozesse zu verhindern. Kunststoffe, Chemikalien und Petrochemikalien weisen eine stetige Nachfrage aufgrund der Hygroskopizität von Rohstoffen auf, die nachgelagerte mechanische Eigenschaften verändert.

Landwirtschaft und Futtermittelmühlen halten die Volumina trotz Rohstoffpreisschwankungen aufrecht, während Zellstoff- und Papiermühlen Mikrowellensensoren einsetzen, um Trocknerabschnitte zu automatisieren. Abwasserversorgungsunternehmen setzen Infrarotanalysatoren ein, um die Effizienz der Schlammentwässerung zu überwachen und Umwelt-Compliance-Mandate zu stärken. In all diesen Branchen konvergieren die Beschaffungskriterien auf Rückverfolgbarkeit und Netzwerkkompatibilität statt auf das Messprinzip allein – eine Verlagerung, die den adressierbaren Bereich der Lieferanten über traditionelle Laborleiter hinaus erweitert.

Nach Komponente:

Instrumentenverkäufe dominieren noch, aber Sensoren überholenVollständige Instrumente generierten im Jahr 2024 71,29 % des Feuchtigkeitsanalysator-Marktumsatzes, eine Zahl, die hohe Durchschnittsverkaufspreise und gebündelte Serviceverträge widerspiegelt. Im Prognosezeitraum wachsen Sensoren und Sonden am schnellsten mit einer CAGR von 7,12 %, da Mehrpunktinstallationen Dutzende kostengünstiger Knoten erfordern, die eine einzige Steuerarchitektur speisen. Diese Dynamik spiegelt breitere Automatisierungstrends wider, bei denen der Wert von Hardware zu Datendiensten migriert. Die Electronic Instruments Group von AMETEK verzeichnete im vierten Quartal 2024 einen Umsatz von 1,76 Milliarden USD bei starker Sensornachfrage, was die Verlagerung hin zu komponentenzentriertem Wachstum unterstreicht.

Verbrauchsmaterialien wie Schalen, Filter und Standards bieten Rentenströme, die durch proprietäre Geometrien und Kalibrierungszertifikate geschützt sind. Anbieter bündeln zunehmend die Nachlieferung von Verbrauchsmaterialien mit Ferndiagnose-Abonnements und sichern so die Kundenbindung. Infolgedessen balanciert die Feuchtigkeitsanalysator-Branche ein einmaliges Kapitalmodell mit steigenden wiederkehrenden Erlösen aus und puffert die Erträge gegen Konjunkturzyklen ab.

Geografische Analyse

Feuchtigkeitsanalysator-Markt in Nordamerika

Nordamerika behauptete im Jahr 2024 mit einem Anteil von 31,96 % die Marktführerschaft im Feuchtigkeitsanalysator-Markt. Strenge FDA- und USDA-Vorschriften, insbesondere das 2025 eingeführte Protokoll für gebundenes Wasser, erfordern Echtzeit-Audits und stimulieren Modernisierungen in Fleisch- und Geflügelverarbeitungsbetrieben. Pharmazeutische Zentren in New Jersey und Ontario setzen auf validierte Halogen-Analysatoren, die mit elektronischen Chargenprotokollen synchronisiert werden, während Cannabis-Laboratorien in Colorado ihre Kapazitäten im Rahmen staatlich vorgeschriebener Feuchtigkeitsobergrenzen ausbauen. Zollbelastungen bei importierten Komponenten fördern inländische Fertigungsinitiativen; die Werksexpansion von Thermo Fisher im Wert von 2 Milliarden USD veranschaulicht die Bemühungen, Lieferketten zu lokalisieren und Lieferzeiten zu sichern. Als reife Region dominieren Ersatzkäufe den Markt, und Käufer priorisieren bei der Lieferantenauswahl die Servicequalität sowie Cybersicherheitszertifizierungen.

Feuchtigkeitsanalysator-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 5,67 % bis 2030. Chinesische Lithium-Ionen-Batteriefabriken beschaffen In-line-NIR-Arrays, um Elektrodenquellung zu verhindern, während indische Pharmacluster rund um Hyderabad und Bengaluru ihre Qualitätskontrolllabore im Vorfeld neuer Arzneimittelmarkteinführungen ausbauen. Shimadzus Fabrik in Karnataka im Wert von 20 Millionen USD, die bis 2027 in Betrieb gehen soll, demonstriert die lokalisierte Produktion zur schnellen Bedienung der regionalen Nachfrage. Südostasiatische Snack-Hersteller setzen Handmessgeräte für Tapioka- und Reismehl ein und überbrücken damit infrastrukturelle Lücken, bis vollständige Automatisierungsbudgets verfügbar sind. Die staatliche „Make-in-India”-Politik schafft Anreize für Krankenhäuser und Lebensmittelverarbeiter, inländisch montierte Analysatoren zu beschaffen, und verschafft multinationalen Unternehmen, die ihre Aktivitäten lokalisieren, wettbewerbsfähige Zollvorteile.

Breitere europäische Märkte

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, das durch Deutschlands Prozessautomatisierungskultur und Irlands Konzentration an Biologika-Herstellern getragen wird. Die Farm-to-Fork-Strategie der Europäischen Kommission verschärft die Kontrolle des Feuchtigkeitsgehalts in pflanzlichen Lebensmitteln und fhrt zu neuen Geräteplatzierungen in Anlagen für alternative Proteine. Brexit-bedingte logistische Anpassungen veranlassen britische Distributoren, höhere Lagerbestände an Verbrauchsmaterialien zu halten, um eine ununterbrochene Compliance-Prüfung sicherzustellen. Skandinavische Zellstofffabriken setzen Mikrowellen-Feuchtigkeitsregelkreise ein, um den Energiebedarf von Trocknern zu senken und damit zur Erreichung der CO₂-Reduktionsziele beizutragen. Auf dem gesamten Kontinent fördern Nachhaltigkeitserwägungen die Präferenz für energieeffiziente Halogenheizungen und recycelbare Verbrauchsmaterialschalen.

Wettbewerbslandschaft

Die Feuchtigkeitsanalysator-Branche weist eine moderate Konzentration auf. Marktführer Mettler-Toledo, Sartorius und Thermo Fisher Scientific kombinieren breite Portfolios, globale Servicenetzwerke und Compliance-Unterstützung, um ihren Marktanteil zu sichern. Mittelständische Unternehmen wie AMETEK und Shimadzu nutzen Akquisitionen und lokalisierte Produktion, um Fähigkeitslücken zu schließen. Nischenanbieter – darunter MoistTech, Citizen Scales und Finna Sensors – adressieren spezialisierte Anwendungsfälle, bei denen Agilität und Preis die Skalierung übertreffen. Wettbewerbshebel drehen sich um Konnektivität, wobei OPC-UA-, MQTT- und Ethernet-IP-Schnittstellen nun Standard in Premium-Linien sind.

Die technologische Differenzierung konzentriert sich auf die Miniaturisierung von Sensoren und harmonisierte Mehrparameter-Module; NIR-Köpfe integrieren Temperaturkompensation, um Lampendrift entgegenzuwirken, während Mikrowellensonden mit Explosionsschutz-Zertifizierungen aufwarten. Investitionen in Cloud-Software beschleunigen sich: Abonnement-Dashboards liefern prädiktive Wartungswarnungen, die die Gesamtbetriebskosten senken. Anbieter betonen auch Nachhaltigkeit und bewerben PFAS-freie Membranen und Niedrigwatt-Heizungen, um ESG-Zielen gerecht zu werden. Der Preiswettbewerb verschärft sich nur in Einstiegssegmenten, wo regionale Hersteller globale Marken um bis zu 30 % unterbieten, aber Schwierigkeiten haben, die Dokumentationstiefe zu erreichen.

Die Widerstandsfähigkeit der Lieferkette ist ein aufkommendes Schlachtfeld. Halogenlampen-Engpässe im Jahr 2024 veranlassten Mehrquellenbeschaffungsstrategien, und Halbleiter-Lieferzeiten drängen Unternehmen dazu, Platinen rund um leicht verfügbare Mikrocontroller neu zu gestalten. Unternehmen, die alternative Teile vorqualifizieren und regionale Vertriebszentren unterhalten, stärken das Kundenvertrauen. Infolgedessen bewerten Käufer nicht nur die Gerätegenauigkeit, sondern auch die Kontinuitätspläne der Anbieter, was etablierte Anbieter begünstigt, die robuste Versorgungsnetzwerke nachweisen können.

Führende Unternehmen der Feuchtigkeitsanalysator-Branche

-

Mettler-Toledo International Inc.

-

Sartorius AG

-

A&D Company, Limited

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Feuchtigkeitsanalysator-Markt erfasste Unternehmen

- Mettler-Toledo International Inc.

- Sartorius AG

- A&D Company, Limited

- Shimadzu Corporation

- Thermo Fisher Scientific Inc.

- AMETEK, Inc.

- PCE Holding GmbH

- Arizona Instrument LLC

- MoistTech Corp.

- Kett Electric Laboratory

- Michell Instruments Ltd.

- Schaller GmbH

- KPM Analytics, Inc.

- DICKEY-john Corporation

- Kern & Sohn GmbH

- Adam Equipment Ltd.

- Scientific Industries, Inc.

- CSC Scientific Company, Inc.

- Citizen Scales (India) Pvt. Ltd.

Aktuelle Branchenentwicklungen im Feuchtigkeitsanalysator-Markt

- Juli 2025: Sartorius Stedim Biotech meldete ein Umsatzwachstum von 9,4 % im ersten Halbjahr auf 1,49 Milliarden EUR (1,68 Milliarden USD), unterstützt durch die Nachfrage nach Verbrauchsmaterialien und PFAS-freien Filtern.

- April 2025: Thermo Fisher Scientific kündigte einen US-amerikanischen Fertigungs- und F&E-Plan im Wert von 2 Milliarden USD an, um ein Zollrisiko von 400 Millionen USD auszugleichen, und meldete dabei einen Umsatz von 10,36 Milliarden USD im ersten Quartal.

- Februar 2025: AMETEK verzeichnete einen Rekordumsatz im vierten Quartal 2024 von 1,76 Milliarden USD mit einem Wachstum von 11 % in der Elektromechanischen Gruppe, was den anhaltenden Sensor-Schwung unterstreicht.

- Januar 2025: Shimadzu Corporation bestätigte eine Fabrik für Analyseinstrumente im Wert von 20 Millionen USD in Karnataka, Indien, die für den Betrieb ab 2027 geplant ist, um die steigende asiatische Nachfrage zu bedienen.

Globaler Feuchtigkeitsanalysator-Markt – Berichtsumfang

Überblick über die Segmentierung

| Trocknungsverlust |

| Nahinfrarot |

| Karl-Fischer-Titration |

| Kapazitanz |

| Mikrowelle |

| Hochfrequenz |

| Tischgerät |

| Handgerät / Tragbar |

| In-line / On-line-Sensoren |

| Lebensmittel und Getränke |

| Pharmazeutika und Biotechnologie |

| Chemikalien und Petrochemikalien |

| Kunststoffe und Polymere |

| Landwirtschaft und Futtermittel |

| Zellstoff und Papier |

| Umwelt und Abwasser |

| Sonstige Endverbrauchsbranchen |

| Feuchtigkeitsanalysator-Instrument |

| Sensoren und Sonden |

| Verbrauchsmaterialien (Schalen, Filter) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Analysetechnik | Trocknungsverlust | ||

| Nahinfrarot | |||

| Karl-Fischer-Titration | |||

| Kapazitanz | |||

| Mikrowelle | |||

| Hochfrequenz | |||

| Nach Gerätetyp | Tischgerät | ||

| Handgerät / Tragbar | |||

| In-line / On-line-Sensoren | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Biotechnologie | |||

| Chemikalien und Petrochemikalien | |||

| Kunststoffe und Polymere | |||

| Landwirtschaft und Futtermittel | |||

| Zellstoff und Papier | |||

| Umwelt und Abwasser | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Komponente | Feuchtigkeitsanalysator-Instrument | ||

| Sensoren und Sonden | |||

| Verbrauchsmaterialien (Schalen, Filter) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für Feuchtigkeitsanalysatoren bis 2030?

Es wird erwartet, dass der Sektor eine CAGR von 5,06 % verzeichnet und den Umsatz von 1,86 Milliarden USD im Jahr 2025 auf 2,38 Milliarden USD bis 2030 steigert.

Welche Messtechnik wächst am schnellsten?

Nahinfrarotsysteme führen das Wachstum mit einer CAGR von 6,18 % an, da sie Rückmeldungen auf Millisekundenebene liefern, die für Industrie-4.0-Regelkreise geeignet sind.

Wie wirken sich Investitionskosten auf die Einführung aus?

Fortschrittliche Halogen- und NIR-Geräte können 25.000 USD übersteigen, was kleinere Unternehmen und Käufer in Schwellenmärkten abschreckt und die Gesamtdurchdringung verlangsamt.

Welche Region wird die meisten neuen Installationen hinzufügen?

Es wird erwartet, dass der asiatisch-pazifische Raum das größte inkrementelle Volumen beisteuert und mit einer CAGR von 5,67 % wächst, da Fertigungs- und Qualitätsstandards voranschreiten.

Warum überholen Sensoren und Sonden Instrumente?

Mehrpunkt-Überwachungsstrategien erfordern zahlreiche kostengünstige Knoten, sodass die Stücklieferungen von Sensoren schneller steigen, obwohl Instrumente den Umsatz noch dominieren.

Welche Rolle spielt die Regulierung bei Gerätekäufen?

Die Einhaltung von FDA-, USDA- und USP-Vorschriften treibt obligatorische Prüfungen voran und veranlasst Hersteller, validierte Plattformen mit prüfungsfähigen Datenprotokollen zu bevorzugen.

Seite zuletzt aktualisiert am: