Taille et part du marché des capteurs d'humidité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 739.5 Millions de dollars américains |

| Taille du Marché (2031) | 985.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs d'humidité par Mordor Intelligence

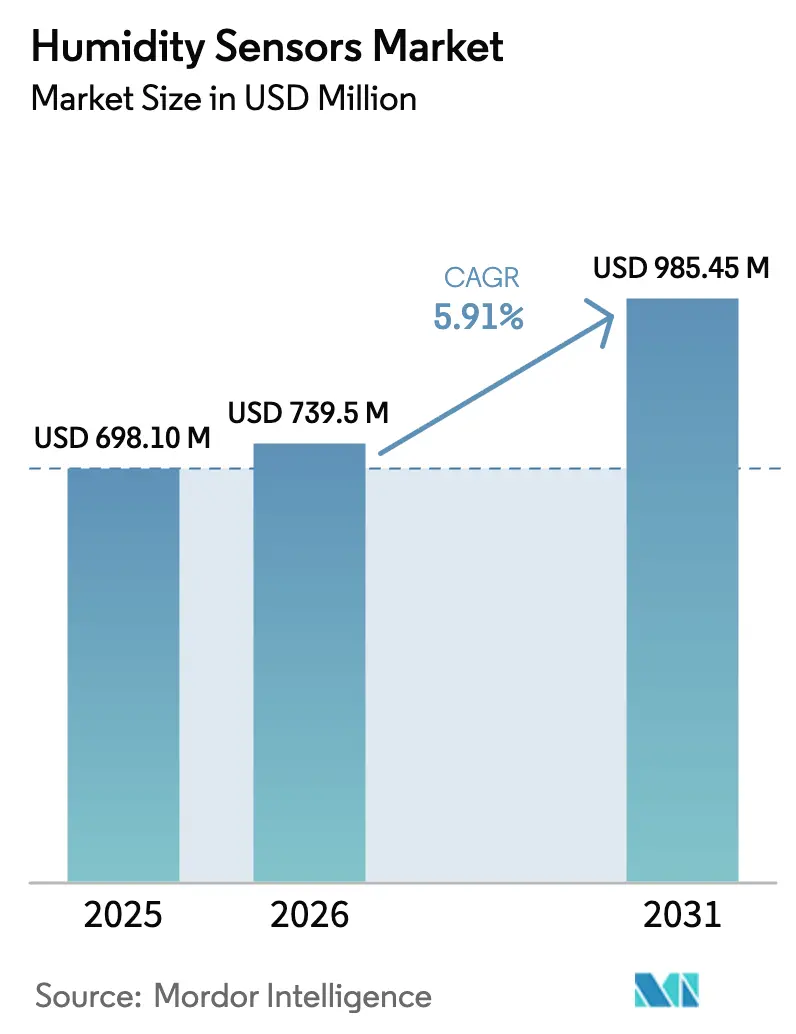

La taille du marché des capteurs d'humidité était évaluée à 698,10 millions USD en 2025 et devrait croître de 739,5 millions USD en 2026 pour atteindre 985,45 millions USD d'ici 2031, à un CAGR de 5,91 % durant la période de prévision (2026-2031).

La dynamique découle d'un pivot mondial vers des plateformes numériques à base de MEMS qui consolident le traitement en périphérie, une migration accélérée par les mandats de sécurité des batteries de véhicules électriques et des réglementations plus strictes sur la chaîne du froid pharmaceutique. Les usines de semi-conducteurs à Taïwan et en Corée du Sud, ainsi que les rénovations HVAC à grande échelle en Inde, en Indonésie et au Vietnam, amplifient collectivement la demande unitaire, parallèlement à l'essor des installations de serres en Amérique du Nord. Les fournisseurs répondent également à une hausse des commandes de rechange passées via des portails de commerce électronique, les opérateurs modernisant les lignes HVAC et industrielles existantes plutôt que de remplacer des systèmes complets. La dynamique concurrentielle évolue, les grands acteurs des semi-conducteurs exploitant l'intégration à l'échelle de la tranche pour exercer une pression sur les acteurs établis des modules discrets en matière de coûts, tout en respectant les seuils de précision inférieurs à 1 % et de puissance en veille inférieure à 1 milliwatt requis par les appareils portables et les nœuds IIoT.[1]Sensirion AG, « Rapport semestriel 2025 », sensirion.com

Principaux enseignements du rapport

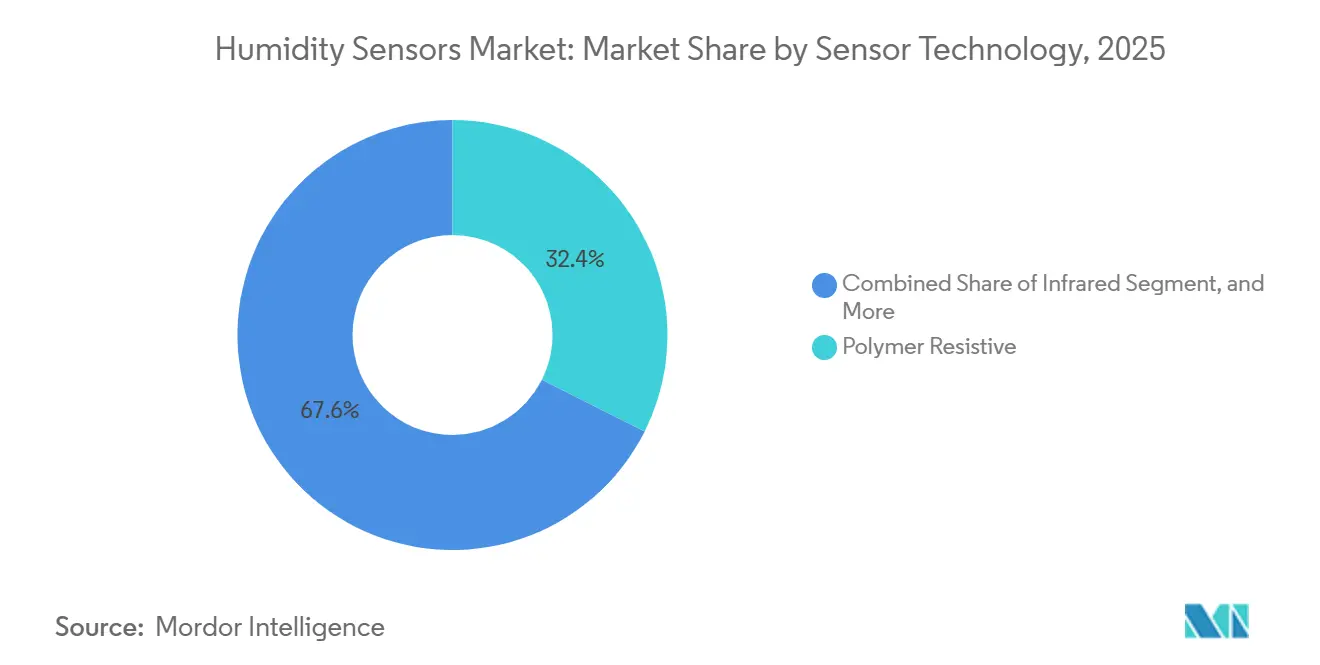

- Par technologie de capteur, les dispositifs résistifs polymères ont représenté 32,40 % du chiffre d'affaires 2025, tandis que les capteurs numériques à base de MEMS progressent à un CAGR de 6,40 % jusqu'en 2031.

- Par paramètre de mesure, l'humidité relative a représenté 46,00 % de la part en 2025 et devrait progresser à un CAGR de 7,70 % jusqu'en 2031.

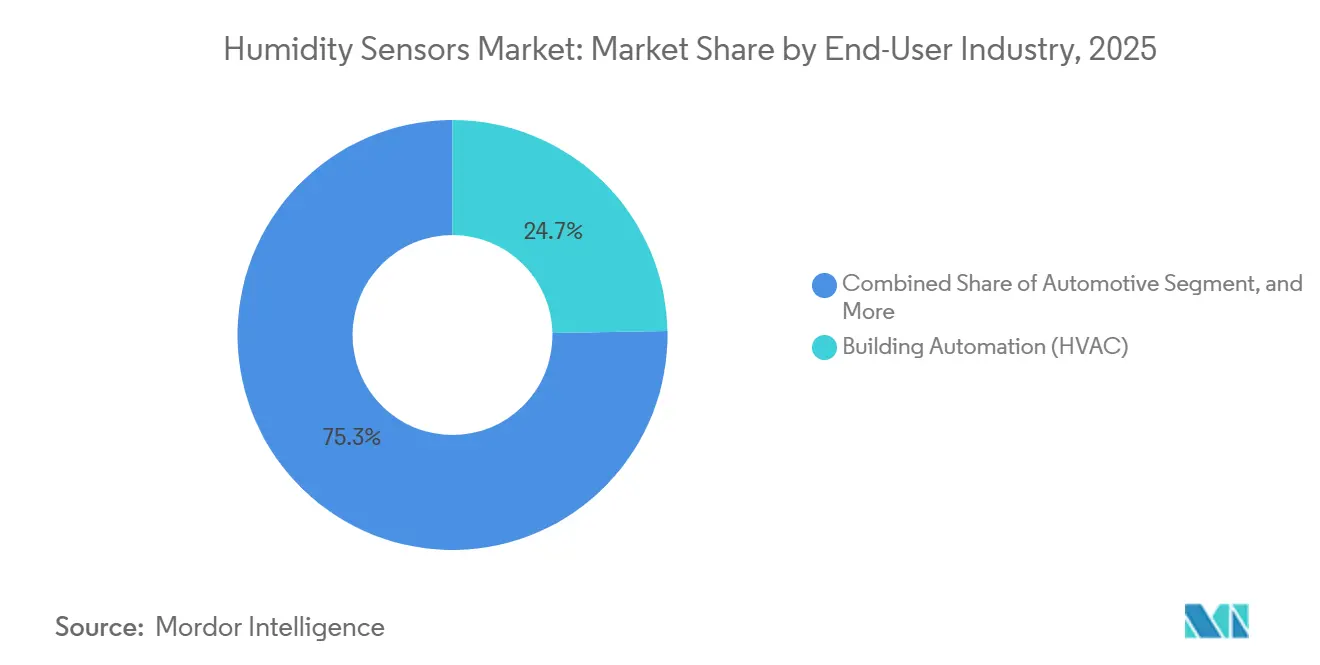

- Par secteur d'utilisation final, l'automatisation du bâtiment et le HVAC ont représenté 24,70 % des ventes 2025, tandis que les applications automobiles affichent la croissance la plus rapide avec un CAGR de 6,00 %.

- Par canal de distribution, l'intégration OEM a capté 52,20 % des expéditions 2025, tandis que le canal du commerce électronique progresse à un CAGR de 7,20 %.

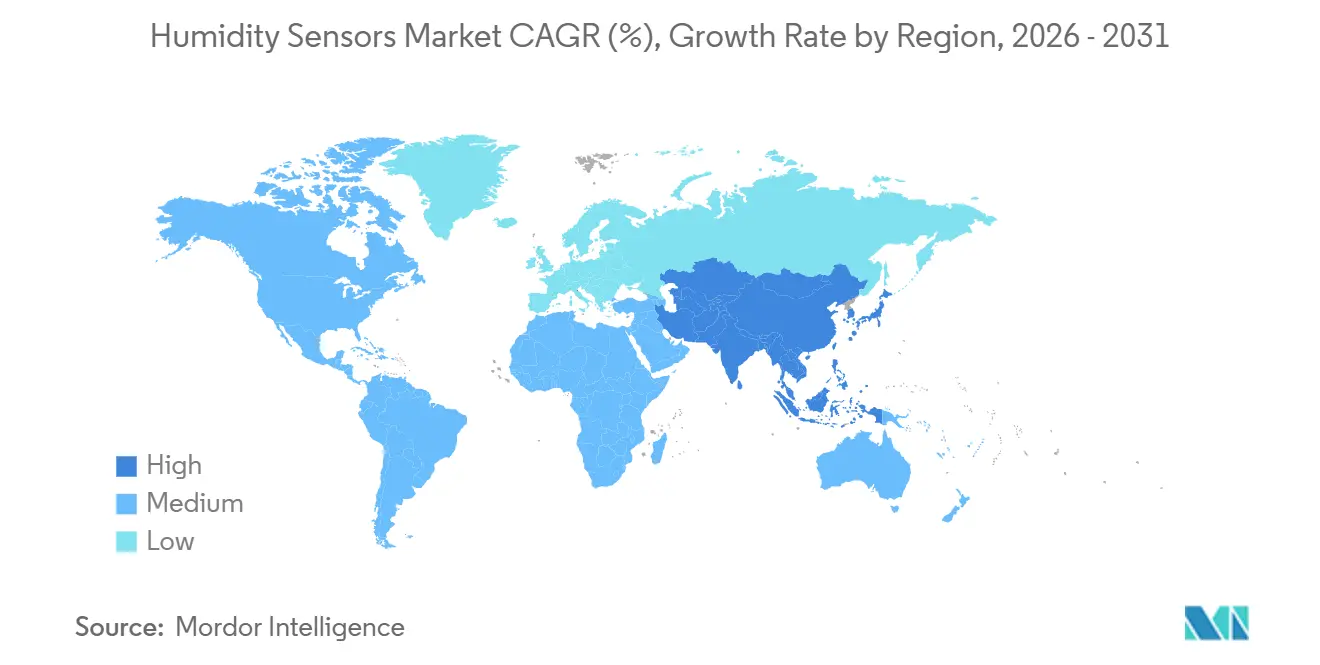

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 36,90 % du chiffre d'affaires mondial 2025 et devrait enregistrer un CAGR de 6,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des capteurs d'humidité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la miniaturisation pour les appareils portables | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des projets de rénovation HVAC dans les économies émergentes | +1.0% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Contrôles stricts de l'humidité dans les BPF pharmaceutiques | +0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Besoins en sécurité thermique des batteries de véhicules électriques | +0.8% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de nœuds environnementaux IIoT prêts pour la périphérie | +0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Surveillance des serres liée aux crédits carbone | +0.5% | Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la miniaturisation pour les appareils portables

Les marques d'appareils portables intègrent désormais la détection d'humidité pour se différencier grâce aux données sur le taux de transpiration, l'hydratation cutanée et les conditions ambiantes, plutôt que de s'appuyer uniquement sur le comptage des pas. Le BME690 de Bosch Sensortec, lancé en 2024, associe un élément d'humidité MEMS et un algorithme d'IA dans un boîtier à réseau de contacts de 3 mm × 3 mm qui ne consomme que 0,1 mA en mode basse consommation.[2]Bosch Sensortec, « Fiche technique du capteur de gaz BME690 », bosch-sensortec.com Analog Devices a suivi avec le microcontrôleur MAX32672, qui intègre des interfaces de capteurs sur puce pour éliminer le besoin de cartes discrètes. L'encapsulation à l'échelle de la tranche et en éventail réduit désormais l'espace sur la carte jusqu'à 70 %, permettant des empreintes inférieures à 2 mm². À mesure que le nombre de composants diminue, les fabricants d'appareils compriment les cycles de conception pour s'adapter aux renouvellements de modèles tous les six mois. Les fabricants de semi-conducteurs intégrés verticalement bénéficient d'un avantage en termes de coûts car ils peuvent co-optimiser les MEMS et la logique sur la même ligne, ce qui constitue un obstacle pour les spécialistes des capteurs discrets.

Essor des projets de rénovation HVAC dans les économies émergentes

La demande de climatisation en Asie du Sud-Est, au Moyen-Orient et en Amérique du Sud augmente à mesure que les populations urbaines s'accroissent et que les températures moyennes augmentent. L'Agence internationale de l'énergie prévoit que la consommation d'énergie pour la climatisation des espaces dans l'ASEAN triplera d'ici 2040 par rapport à 2020. Les systèmes à débit de réfrigérant variable, associés à des régulations sensibles à l'humidité, réduisent la consommation d'énergie de 20 à 30 %, incitant les propriétaires d'immeubles à remplacer les humidistats autonomes par des réseaux connectés. Le code de construction verte de l'Arabie saoudite de 2024 impose la détection d'humidité dans les nouveaux systèmes HVAC commerciaux et subventionne les rénovations. Les tarifs d'électricité augmentent plus vite que les coûts des équipements, notamment en Inde, où les tarifs commerciaux ont progressé de 8 % par an entre 2020 et 2025, renforçant davantage l'économie des rénovations. Les fournisseurs bénéficient d'une demande stable pour des capteurs prêts à l'emploi qui évitent de longues interruptions d'exploitation.

Contrôles stricts de l'humidité dans les BPF pharmaceutiques

Les directives révisées de l'OMS de 2024 exigent une surveillance continue avec des sondes calibrées traçables aux instituts nationaux de métrologie et des alertes automatisées en dehors des plages d'humidité relative de 30 % à 70 %. La mise à jour concomitante de la FDA américaine renforce les protocoles ICH Q1A et exige une précision de ±2 % HR lors de la cartographie des zones de stockage. Les fabricants sous contrat et les prestataires logistiques tiers doivent désormais fournir aux régulateurs des pistes d'audit électroniques, ce qui stimule l'adoption de réseaux de capteurs connectés au cloud. La demande s'intensifie pour des dispositifs traçables au NIST offrant une dérive inférieure à 1 % sur cinq ans, car les produits biologiques et les thérapies cellulaires et géniques sont plus sensibles à l'humidité que les médicaments à petites molécules. Le non-respect des nouveaux seuils risque d'entraîner des lettres d'avertissement et des pertes de contrats, créant un cycle de remplacement axé sur la conformité.

Besoins en sécurité thermique des batteries de véhicules électriques

Les excursions d'humidité dans les blocs de batteries lithium-ion favorisent la croissance des dendrites et la dégradation de l'électrolyte, augmentant ainsi les risques d'emballement thermique. Les brevets de Tesla de 2024 décrivent des capteurs de point de rosée aux interfaces des modules qui signalent l'infiltration d'humidité avant la formation de condensation. Un livre blanc de l'IEEE de 2025 cite l'intrusion d'humidité comme l'un des principaux facteurs de perte de capacité, recommandant des capteurs MEMS qualifiés pour un fonctionnement continu à 85 °C. La migration vers les chimies lithium-fer-phosphate, bien que thermiquement plus sûres, accroît la sensibilité à l'humidité, et les groupes motopropulseurs à 800 volts réduisent encore davantage les plages d'humidité admissibles. Les constructeurs automobiles placent donc des capteurs redondants à l'intérieur des blocs et des habitacles, en tirant parti de chaînes d'approvisionnement partagées pour réduire les coûts de nomenclature.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dérive de calibration dans les capteurs à base de polymère | -0.8% | Asie tropicale et Amérique du Sud | Court terme (≤ 2 ans) |

| Adoption limitée dans les champs pétrolifères à températures extrêmes | -0.5% | Moyen-Orient, Amérique du Nord, Russie, zones offshore | Moyen terme (2-4 ans) |

| Barrières élevées en matière de propriété intellectuelle pour l'encapsulation au niveau MEMS | -0.4% | Centres de fabrication Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Concentration de la chaîne d'approvisionnement en diélectriques spéciaux | -0.3% | Dépendance mondiale envers les fournisseurs d'Asie de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dérive de calibration dans les capteurs à base de polymère

Les dispositifs résistifs et capacitifs polymères bas de gamme subissent une perte de précision annuelle de 2 à 5 % HR en raison du vieillissement, de la contamination et de l'hystérésis. Un article de l'IEEE Sensors Journal de 2025 a signalé des décalages de sensibilité irréversibles de plus de 10 % HR en 12 mois lors d'une exposition à des composés organiques volatils. Le guide de calibration du NIST de 2024 recommande une vérification annuelle par rapport à des étalons à sels saturés, ce qui peut réduire les coûts de possession sur cinq ans jusqu'à 40 %. Les zones tropicales à forte humidité accélèrent le gonflement des polymères, raccourcissant les intervalles de recalibration. Étant donné que la plupart des unités polymères nécessitent une recalibration en usine et non sur le terrain, les opérateurs HVAC et d'entrepôts retardent souvent les remplacements, ce qui ralentit la pénétration du marché pour les dispositifs de spécification supérieure.

Adoption limitée dans les champs pétrolifères à températures extrêmes

Les environnements de fond de puits et de tête de puits dépassent 150 °C et 20 000 psi, des conditions qui dépassent les capacités des capteurs d'humidité polymères ou MEMS classiques. Les alternatives optiques à réseau de Bragg sur fibre résistent à la chaleur mais restent coûteuses, limitant leur déploiement aux puits en eaux profondes offshore ou non conventionnels. Les opérateurs dans les bassins de schiste s'appuient sur des tests périodiques plutôt que sur une surveillance continue, ce qui supprime les volumes de capteurs. Le sulfure d'hydrogène corrosif et les vapeurs d'hydrocarbures peuvent encrasser les membranes en quelques mois, augmentant ainsi les coûts de maintenance et les dépenses. Tant que les fournisseurs ne commercialiseront pas une technologie haute température robuste et économique, l'adoption dans les projets pétroliers et géothermiques sera à la traîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de capteur : les variantes numériques MEMS dépassent les plateformes traditionnelles

La taille du marché des capteurs d'humidité attribuée aux dispositifs résistifs polymères était significative en 2025, lorsque le segment a sécurisé une part de 32,40 % de la valeur globale du marché des capteurs d'humidité. Les capteurs numériques à base de MEMS, cependant, mènent les gains avec un CAGR de 6,40 % jusqu'en 2031, reflétant leur capacité à intégrer la conversion analogique-numérique, la compensation de température et la communication série sur une seule puce.

Les hygromètres infrarouges et à miroir refroidi conservent leur niche en laboratoire car ils offrent une précision de référence mais affichent des prix supérieurs à 5 000 USD par unité. Les éléments capacitifs à oxyde d'aluminium restent pertinents pour les applications d'air comprimé et de four où les points de rosée inférieurs à zéro sont une préoccupation, bien que le risque de contamination limite leur adoption plus large. Les capteurs à fibre optique, insensibles aux interférences électromagnétiques, remportent des commandes dans les salles d'IRM et les sous-stations haute tension. Des fournisseurs tels que Vaisala ont opté pour des conceptions modulaires avec la série Indigo 200, permettant le remplacement des têtes de sonde pour réduire la complexité des stocks.

Par paramètre de mesure : l'humidité relative domine, le point de rosée progresse dans les industries de process

L'humidité relative a représenté 46,00 % des revenus 2025 et ancre le paysage de la mesure en raison de son inclusion dans presque toutes les boucles de contrôle HVAC et d'électronique grand public. Avec un CAGR de 7,70 %, cette métrique reste la plus rapide à progresser, soulignant son verrouillage dû aux codes du bâtiment et aux normes industrielles.

La détection du point de rosée, bien que plus modeste, gagne du terrain dans les lignes d'air comprimé, de gaz naturel et de séchage par pulvérisation pharmaceutique où l'humidité doit être quantifiée indépendamment des variations de température. Le DMT152 de Michell Instruments, qui mesure jusqu'à −60 °C de point de rosée, prend en charge les sécheurs pétrochimiques et les processeurs de gaz industriels. L'humidité absolue est privilégiée dans l'agriculture en environnement contrôlé car les calculs du déficit de pression de vapeur améliorent les rendements des cultures.

Par secteur d'utilisation final : l'électrification automobile dépasse l'automatisation du bâtiment

L'automatisation du bâtiment et le HVAC ont généré 24,70 % du chiffre d'affaires 2025, bénéficiant des déploiements de pompes à chaleur et des rénovations de thermostats intelligents. Pourtant, le segment automobile mène la croissance avec un CAGR projeté de 6,00 %, les blocs de batteries et les systèmes d'habitacle intégrant des capteurs redondants pour gérer la condensation et prolonger l'autonomie.

Les usines de semi-conducteurs suivent de près ; les opérateurs à Taïwan, en Corée du Sud et aux États-Unis doivent maintenir les salles blanches à ±1 % HR pour éviter les décharges électrostatiques sur les lignes inférieures à 3 nm. Les producteurs pharmaceutiques élargissent la demande grâce aux produits biologiques, et les usines agroalimentaires utilisent des capteurs dans la fermentation, le stockage des céréales et les chaînes du froid. Le pétrole et le gaz, la production d'énergie et la pâte et le papier constituent chacun des marchés d'utilisation final plus petits mais stables.

Par canal de distribution : le commerce électronique perturbe le paysage dominé par les OEM

L'intégration OEM représentait 52,20 % des expéditions 2025 car les fabricants d'appareils électroménagers, automobiles et industriels verrouillent des contrats pluriannuels pour sécuriser leur approvisionnement. Néanmoins, le commerce électronique affiche la dynamique la plus rapide avec un CAGR de 7,20 %, les petites et moyennes entreprises commandant des capteurs de remplacement en ligne. Les places de marché de composants, telles que Digi-Key, Mouser et leurs homologues régionaux, proposent des moteurs de recherche paramétriques qui réduisent les délais d'approvisionnement de plusieurs semaines à quelques jours, érodant l'avantage de commodité du canal OEM.

Les installateurs du marché secondaire apprécient les capteurs numériques prêts à l'emploi qui prolongent la durée de vie des actifs sans arrêt de l'usine, notamment dans les installations où les budgets d'investissement sont gelés. Les canaux OEM resteront dominants pour les secteurs critiques en matière de sécurité tels que le médical et l'automobile, où la qualification et la couverture de garantie justifient des prix plus élevés.

Analyse géographique

La région Asie-Pacifique a généré 36,90 % du chiffre d'affaires mondial du marché des capteurs d'humidité en 2025 et devrait enregistrer un CAGR de 6,90 % de 2026 à 2031. La demande se concentre dans les usines de semi-conducteurs à Taïwan et en Corée du Sud, la production de véhicules électriques en Chine, et les rénovations HVAC incitées par les gouvernements en Inde et en Asie du Sud-Est. Le Japon suit cette tendance, illustrée par l'usine 2025 de Hitachi High-Tech à Yamanashi, qui fabrique des systèmes de surveillance de salles blanches équipés de sondes Vaisala.[3]Hitachi High-Tech, « Achèvement de l'usine de Yamanashi », hitachi-hightech.com Le Bureau de l'efficacité énergétique de l'Inde exige désormais des régulations sensibles à l'humidité dans les climatiseurs de plus grande capacité, augmentant la teneur en capteurs par unité.

L'Amérique du Nord se classe deuxième, portée par les mises à niveau du stockage pharmaceutique, la construction de centres de données et les lignes d'assemblage de véhicules électriques. Les normes de polluants atmosphériques pour les semi-conducteurs de l'Agence de protection de l'environnement américaine de 2024 ont resserré les plages d'humidité à l'intérieur des usines, entraînant des rénovations de réseaux de capteurs. Les subventions fédérales canadiennes pour les pompes à chaleur stimulent également la demande résidentielle.

L'Europe connaît une expansion solide, portée par l'installation de pompes à chaleur, qui a dépassé 500 000 unités en Allemagne d'ici 2024. Le Moyen-Orient poursuit des mégaprojets tels que NEOM et Masdar City, qui intègrent une surveillance environnementale intégrée. La croissance de l'Amérique du Sud se concentre dans les usines de transformation alimentaire et les papeteries du Brésil, tandis que l'Afrique reste naissante, avec une adoption limitée à la chaîne du froid pharmaceutique et aux centres de données de niveau III.

Paysage réglementaire

La demande mondiale de capteurs d'humidité est étroitement liée aux régimes de conformité des appareils et des systèmes de contrôle des bâtiments, où les exigences de sécurité et de performance limitent les architectures de capteurs admissibles. L'IEC a publié la norme IEC 60730-2-13:2025 (août 2025) pour les commandes de détection d'humidité dans les équipements domestiques et d'automatisation des bâtiments, qui appuie les essais de conformité et la documentation que les fournisseurs de capteurs et de commandes doivent fournir dans les programmes OEM.

Les exigences en matière d'efficacité énergétique et de métrologie renforcent également les critères de sélection liés à la traçabilité. Aux États-Unis, la méthode d'essai des déshumidificateurs du DOE en vertu du 10 CFR Part 430 Appendix X1 (édition 2024) intègre des exigences de précision des capteurs d'humidité dans le cadre de mesure uniforme utilisé pour l'étiquetage énergétique et la certification. La Chine a publié la norme GB/T 19405.4-2025 (31 décembre 2025) couvrant l'emballage, l'étiquetage et la manipulation des dispositifs sensibles à l'humidité, ainsi que la norme GB/T 11605-2026 (25 mai 2026) sur les méthodes de mesure de l'humidité, augmentant la charge de conformité pour les fournisseurs expédiant vers la Chine. Pour la détection météorologique, la norme ISO 8932-2:2026 (mai 2026) ajoute des méthodes d'essai d'étalonnage en laboratoire pour les capteurs d'humidité de radiosondes, renforçant les flux de travail d'étalonnage normalisés et les attentes en matière de traçabilité dans les usages finaux réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs d'humidité commence par les intrants en matériaux MEMS et couches minces, la fabrication de plaquettes et les étapes d'encapsulation qui déterminent la stabilité à long terme et la résistance à la contamination. Elle s'étend ensuite à l'assemblage de modules et au firmware et aux algorithmes de la couche applicative pour la compensation et le diagnostic. À mesure que les acheteurs s'orientent vers des nœuds multi-paramètres de qualité de l'air intérieur et d'IIoT, les fournisseurs regroupent de plus en plus la détection d'humidité avec les mesures de température, de particules et de gaz au sein de modules intégrés, déplaçant la captation de valeur des éléments discrets vers des plateformes calibrées et à interface numérique.

En aval, l'intégration OEM reste le principal ancrage des programmes à grand volume, tandis que la distribution par catalogue et par le commerce électronique soutient la demande de remise à neuf et de maintenance. La stratégie de canaux et de partenariats est également un levier dans cette chaîne. En octobre 2025, Sensirion a élargi son réseau de distribution mondial en nommant Avnet, améliorant la disponibilité et la portée logistique pour les OEM et les intégrateurs plus petits. Les collaborations de plateformes relient également la détection à la connectivité et aux conceptions de référence, comme la collaboration de septembre 2025 entre Bosch Sensortec et Espressif autour de la plateforme ESP-SensairShuttle qui associe les capteurs environnementaux MEMS de Bosch aux SoC sans fil d'Espressif afin de raccourcir les cycles de validation pour les déploiements de bâtiments connectés et industriels.

Paysage concurrentiel

Les cinq premiers fournisseurs, Sensirion, Honeywell, Bosch Sensortec, TE Connectivity et Texas Instruments, contrôlent environ 45 à 50 % du chiffre d'affaires mondial, résultant en un marché des capteurs d'humidité modérément fragmenté. Sensirion a déclaré 103,7 millions CHF (117,3 millions USD) de revenus de capteurs au premier semestre 2025, en baisse de 14,8 % en glissement annuel en raison de l'écoulement des stocks d'électronique grand public. TE Connectivity, en revanche, a enregistré une croissance organique de 17 % dans son segment de capteurs au quatrième trimestre 2025, aidée par l'acquisition de Richards Manufacturing en avril 2025, qui ajoute une capacité d'encapsulation hermétique pour les environnements difficiles.

Les géants des semi-conducteurs STMicroelectronics, Infineon et Renesas exploitent leurs usines de tranches pour faire baisser les coûts unitaires en dessous de 1 USD en grande série, remportant des designs dans les appareils portables et les modules automobiles. Les dépôts de brevets pour l'encapsulation hermétique MEMS, les vias traversant le silicium et le scellement à l'échelle de la tranche ont augmenté de 15 % en 2024, dépassant 200 concessions à l'USPTO. Les accords de licence croisée protègent la liberté d'exploitation, tandis que le risque de contentieux élève les barrières à l'entrée pour les start-ups.

Les partenariats et l'intégration verticale s'accélèrent : STMicroelectronics et Qualcomm se sont associés en octobre 2024 pour co-développer des modules de capteurs IoT compatibles Bluetooth associant des éléments d'humidité MEMS à des radios sans fil. Les acteurs plus modestes se différencient par leur spécialisation applicative ; ProGlove, par exemple, intègre des capteurs dans des scanners de codes-barres portables pour surveiller le confort en entrepôt, bien que son chiffre d'affaires global soit inférieur à celui des grands acteurs.

Leaders du secteur des capteurs d'humidité

Honeywell International Inc.

Sensirion AG

Bosch Sensortec GmbH

Texas Instruments Incorporated

TE Connectivity Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les exigences de conformité, les attentes en matière de disponibilité et les exigences d'intégration numérique poussent les acheteurs à abandonner les éléments polymères à faible coût au profit de modules calibrés à interface numérique et de flux de travail traçables. Le stockage et la logistique pharmaceutiques, les salles blanches de semi-conducteurs et les applications CVC réglementées créent de la place pour des services d'étalonnage traçables au NIST ou aux organismes métrologiques nationaux, des pistes d'audit automatisées et des conceptions à faible dérive, conformément à l'accent mis dans le rapport sur des contrôles d'humidité GMP plus stricts et sur la demande de dérive inférieure à 1 % sur des intervalles de service plus longs.

Du côté de l'offre, l'expansion de la capacité et l'élargissement de la disponibilité des modules favorisent un déploiement plus large des plateformes environnementales intégrées dans les bâtiments, les sites industriels et l'agriculture intelligente. Sensirion a évoqué la montée en puissance de sa production en Hongrie, y compris un programme d'expansion du site de Debrecen et une étape clé en juin 2026 avec la production de son 25 millionième produit sur ce site, ce qui indique une profondeur d'approvisionnement accrue pour les expéditions de modules et de capteurs. Les plateformes productisées élargissent également l'adoption au-delà des composants discrets, notamment l'annonce par Sensirion de la disponibilité mondiale de sa plateforme de détection environnementale SEN62 (particules, humidité et température), conçue pour les cas d'usage où les intégrateurs souhaitent une pile de détection prête à déployer plutôt qu'une qualification de capteur unique.

Développements récents du secteur

- Avril 2026 : Sensirion a annoncé la disponibilité mondiale de la plateforme de détection environnementale SEN62, intégrant la surveillance des particules avec la détection d'humidité et de température. Cette évolution renforce le passage des capteurs discrets vers des modules pré-validés qui simplifient l'intégration pour les déploiements de qualité de l'air intérieur et d'automatisation des bâtiments. Elle élargit également la base adressable d'intégrateurs qui privilégient le délai de mise sur le marché et les interfaces standardisées plutôt que les travaux d'étalonnage sur mesure.

- Novembre 2025 : Sony et Internet Initiative Japan ont formé une coentreprise pour commercialiser des nœuds d'agriculture intelligente combinant la surveillance de l'humidité du sol et de l'humidité ambiante via des liaisons cellulaires, visant le déploiement de 10 000 dispositifs d'ici fin 2026. Cette initiative intègre la détection d'humidité dans des nœuds de terrain packagés et connectés, élargissant le potentiel de volume au-delà des installations traditionnelles CVC et industrielles. Elle renforce également le rôle des partenaires de connectivité et des plateformes de services dans la mise à l'échelle de la détection environnementale distribuée.

- Octobre 2024 : STMicroelectronics et Qualcomm se sont associés pour co-développer des modules de capteurs IoT compatibles Bluetooth associant des éléments d'humidité MEMS à des radios sans fil. Ce type de codéveloppement favorise une intégration matériel-logiciel plus étroite et peut réduire les frictions de qualification pour les nœuds environnementaux prêts pour l'edge. Il accroît également la pression concurrentielle sur les fournisseurs de modules discrets autonomes en associant la détection à des feuilles de route de connectivité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Selon cette méthodologie, le marché des capteurs d'humidité couvre les revenus générés par les capteurs utilisés pour mesurer l'humidité, généralement l'humidité relative, dans des applications utilisateurs finaux telles que l'industriel, l'automobile, le médical, le CVC et l'électronique grand public.

Exclusions du périmètre : nous excluons les systèmes CVC autonomes, les contrôleurs et les logiciels de gestion des bâtiments lorsque la détection d'humidité n'est pas le produit principal vendu.

Aperçu de la segmentation

- Par technologie de capteur

- Infrarouge

- Bilame

- Miroir refroidi

- Capacitif à oxyde d'aluminium

- Résistif polymère

- Numérique à base de MEMS

- Fibre optique

- Par paramètre de mesure

- Humidité relative

- Humidité absolue

- Point de rosée

- Par secteur d'utilisation final

- Chimie et pétrochimie

- Automatisation du bâtiment (HVAC)

- Automobile

- Pétrole et gaz et gaz naturel

- Pharmaceutique

- Semi-conducteurs

- Production d'énergie

- Agroalimentaire

- Papier et pâte à papier

- Eau, eaux usées et incinération

- Électronique grand public

- Reste des secteurs d'utilisation final

- Par canal de distribution

- Intégration OEM

- Marché secondaire / Rénovation

- Commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à établir la structure de base du marché et à harmoniser la définition avant de commencer la modélisation. Nous nous sommes appuyés sur des informations publiques et officielles telles que les données commerciales du US Census Bureau, les résumés d'UN Comtrade, les références aux normes ISO et IEC pour la mesure de l'humidité, et les publications techniques d'organismes tels que le NIST décrivant les principes d'étalonnage et de détection.

Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les catalogues de produits et la presse réputée pour comprendre où les capteurs sont utilisés, comment évoluent les prix et quelles nouvelles conceptions sont lancées. Les bases de données de brevets ont été utilisées de manière sélective pour suivre l'orientation de l'innovation (par exemple, les évolutions vers des interfaces numériques et des facteurs de forme plus petits), et une source d'abonnement payant pour les données financières et l'intelligence des entreprises a été utilisée pour valider les répartitions de revenus déclarées lorsque disponibles. Les sources mentionnées ici sont illustratives, et de nombreux autres documents publics et sources de référence ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des moteurs de la demande et de la logique tarifaire auprès de personnes qui vendent, spécifient ou intègrent la détection d'humidité dans des déploiements réels. Nous avons interrogé des répondants dans l'ensemble de l'APAC, de l'EMEA et des Amériques, couvrant les fabricants d'appareils, les distributeurs de composants et les utilisateurs finaux dans le CVC, l'automatisation industrielle, l'automobile et la santé, afin de combler les lacunes des données documentaires par des vérifications pratiques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants : 15 % | APAC : 43 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 34 % |

| Petits acteurs : 17 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les indicateurs de production et de commerce sont utilisés pour reconstituer le bassin adressable des composants de détection d'humidité, puis il est filtré selon l'adoption par application et les cycles de remplacement. Une fois cette structure en place, les totaux sont corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen (ASP) échantillonné par type de capteur multiplié par les volumes unitaires estimés issus des vérifications de canaux et des retours de distributeurs, qui sont ensuite utilisés pour ajuster les valeurs aberrantes.

Les principaux intrants utilisés dans le modèle incluent la pénétration de la détection d'humidité dans les équipements CVC et les commandes de bâtiments, l'activité des projets d'automatisation industrielle, les tendances d'équipement en détection dans les habitacles automobiles, l'utilisation des dispositifs de santé où la surveillance de l'humidité importe, et l'évolution observée de l'ASP entre les capteurs analogiques et numériques. Comme la couverture s'étend à de multiples usages finaux, les lacunes de visibilité unitaire ont été traitées en utilisant des indicateurs proxy (direction des expéditions, nombre d'intégrations et taux de remplacement), puis re-testées avec les retours d'entretiens.

Pour les prévisions, nous avons principalement utilisé une analyse de scénarios appuyée par une couche de régression multivariée simple afin que la croissance reste liée à des moteurs mesurables tels que la demande CVC, la production industrielle et les tendances de production électronique. Les hypothèses sont maintenues cohérentes d'une année à l'autre, et le calendrier de conversion des devises est maintenu stable afin que le taux d'exécution puisse être reproduit et expliqué lors d'un appel client.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications répétées des écarts entre signaux indépendants, puis examinée par étapes avant l'approbation finale. Nous comparons les résultats du modèle à des indicateurs intermarchés tels que les taux d'équipement en capteurs, la direction des échanges commerciaux et les fourchettes de prix observées, et les anomalies sont retravaillées jusqu'à ce qu'elles correspondent au périmètre et à la logique énoncés.

Lorsqu'un écart important apparaît, nous recontactons les répondants concernés pour confirmer s'il provient d'un véritable changement de marché ou d'une dérive d'hypothèse. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements importants, et un examen final avant livraison est effectué afin que les clients reçoivent une vue à jour du marché.

Comparaison de l'estimation du marché des capteurs d'humidité de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les capteurs d'humidité peuvent varier considérablement, même lorsque les mêmes années sont examinées, car le périmètre de produits inclus et la logique tarifaire ne sont pas toujours cohérents. Les différences proviennent également de la rapidité avec laquelle les hypothèses sont actualisées, en particulier lorsque l'adoption des capteurs numériques modifie le mix et les niveaux de prix.

L'écart principal provient du fait que des dispositifs adjacents comme les contrôleurs CVC, les modules IAQ complets ou les ensembles de capteurs environnementaux soient ou non comptabilisés comme des capteurs d'humidité, alors que Mordor Intelligence ne comptabilise que les revenus du composant de détection d'humidité et applique des hypothèses distinctes d'ASP et de volume par technologie de capteur et usage final. Un autre facteur est la méthode utilisée pour projeter l'ASP dans le temps, certaines estimations supposant une courbe de prix stable tandis que d'autres intègrent des évolutions de mix et le calendrier des devises.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 739,50 millions USD (2026) | |

| Fil d'actualités sectoriel A | 3,44 milliards USD (2025) | Ce chiffre reflète généralement une définition plus large qui peut regrouper les modules finis et les solutions packagées, et il peut utiliser des ASP mixtes plus élevés sans séparer les mix de capteurs analogiques et numériques. |

| Analyste sectoriel B | 1,40 milliard USD (2024) | Cette estimation combine souvent les revenus avec des hypothèses fondées sur les expéditions à travers de nombreuses applications, et la conversion des unités en valeur peut ne pas être systématiquement recoupée avec la tarification des canaux et le calendrier des cycles de remplacement. |

Ce que montre la comparaison, c'est que la discipline de périmètre et la manière dont l'ASP et les volumes sont liés aux signaux de déploiement peuvent faire varier le total dans des proportions importantes. Lorsque le produit comptabilisé se limite aux revenus réels de détection d'humidité, et que le bassin de demande est recoupé par le taux d'équipement par application et les fourchettes de prix, le résultat est plus facile à retracer et à reproduire année après année.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des capteurs d'humidité en 2026 ?

La taille du marché des capteurs d'humidité s'élève à 739,50 millions USD en 2026 et est en bonne voie pour atteindre 985,45 millions USD d'ici 2031.

Quelle technologie de capteur connaît la croissance la plus rapide ?

Les capteurs d'humidité numériques à base de MEMS progressent à un CAGR de 6,40 % jusqu'en 2031 grâce au conditionnement de signal intégré et à la réduction des empreintes des boîtiers.

Pourquoi les capteurs d'humidité sont-ils essentiels dans les batteries de véhicules électriques ?

La surveillance continue de l'humidité à l'intérieur des blocs de batteries aide les constructeurs automobiles à détecter précocement les infiltrations d'humidité, prévenant ainsi les courts-circuits et les événements d'emballement thermique.

Qu'est-ce qui stimule la demande de capteurs dans les rénovations HVAC des marchés émergents ?

La hausse des coûts de l'électricité et les politiques imposant des régulations sensibles à l'humidité encouragent les propriétaires d'immeubles à ajouter des capteurs en réseau aux systèmes de climatisation existants.

Quelle région contribue le plus au chiffre d'affaires ?

L'Asie-Pacifique est en tête avec 36,90 % du chiffre d'affaires mondial 2025 et affiche le CAGR régional le plus rapide à 6,90 % jusqu'en 2031.

Comment le commerce électronique affecte-t-il la distribution des capteurs ?

Les places de marché de composants en ligne affichent un CAGR de 7,20 % à mesure que les petites et moyennes entreprises achètent directement des capteurs de rénovation, érodant la domination du canal OEM.

Dernière mise à jour de la page le: