Taille et Part du Marché des Analyseurs Ultraviolets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.48 Milliards de dollars |

| Taille du Marché (2030) | 2.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

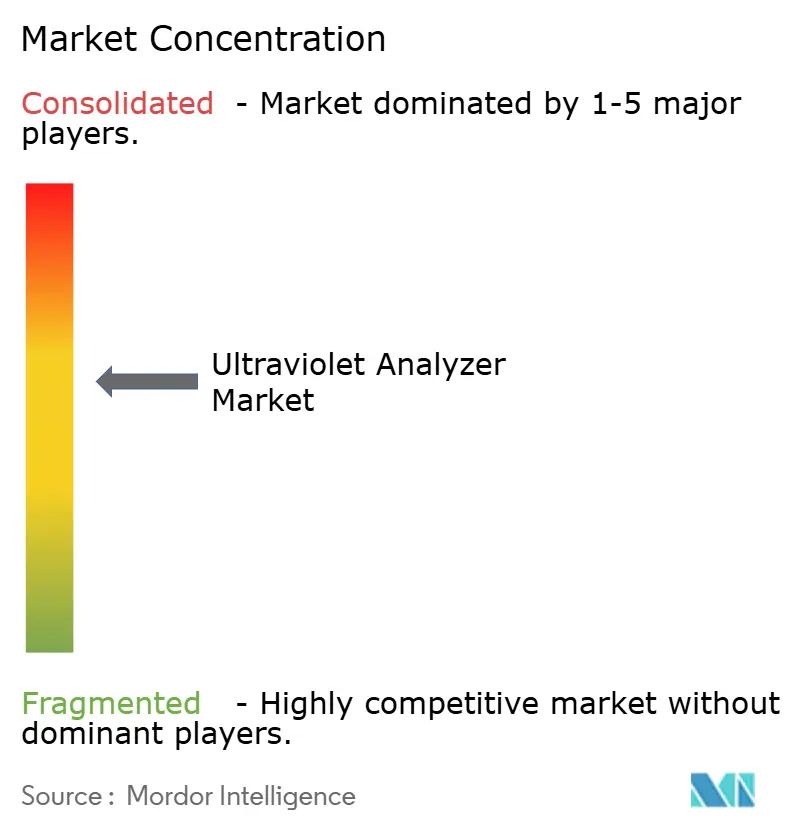

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Analyseurs Ultraviolets par Mordor Intelligence

La taille du marché des analyseurs ultraviolets était de 1,48 milliard USD en 2025 et devrait atteindre 2,01 milliards USD d'ici 2030, avec une croissance à un TCAC de 6,31 % pendant la période de prévision. La pression réglementaire exercée par l'Agence de protection de l'environnement des États-Unis, l'Union européenne et plusieurs gouvernements asiatiques contraint les services publics et les installations industrielles à installer des instruments spectroscopiques en temps réel permettant de vérifier la conformité des flux d'eau, d'air et de processus. Les programmes de numérisation dans les industries de processus exigent des instruments qui s'intègrent aux systèmes de contrôle et d'acquisition de données de supervision, ce qui renforce la demande d'analyseurs prêts pour la mise en réseau. Le déploiement accéléré de stations d'épuration des eaux usées avancées en Asie-Pacifique, combiné à l'adoption généralisée de la technologie d'analyse des processus dans les usines pharmaceutiques nord-américaines et européennes, élargit davantage la base d'applications. Les plateformes à capacité de traitement en périphérie qui combinent la détection ultraviolette avec l'intelligence artificielle passent des essais pilotes à l'échelle commerciale, marquant un changement stratégique vers des décisions autonomes de contrôle qualité au point d'utilisation. Les initiatives parallèles de miniaturisation ont réduit l'encombrement et la consommation électrique des analyseurs, ouvrant ainsi d'importantes opportunités dans les tests de terrain et la surveillance environnementale à distance.

Points Clés du Rapport

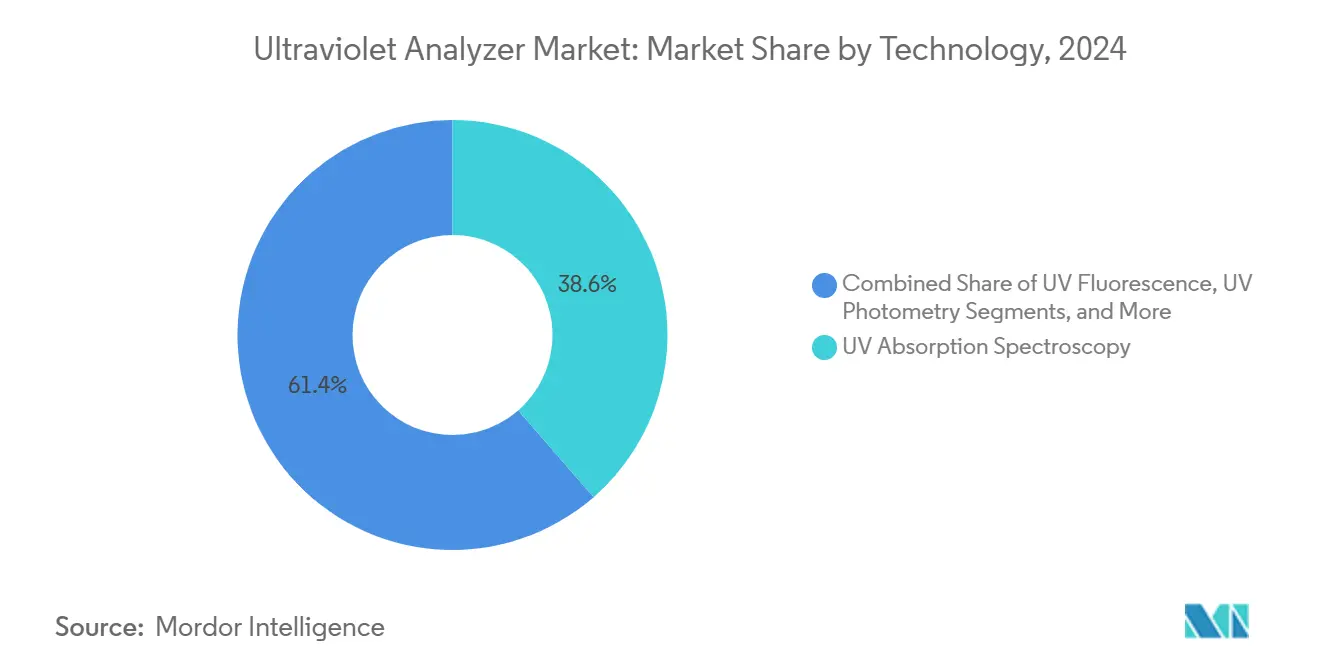

- Par technologie, la spectroscopie d'absorption ultraviolette a dominé le marché des analyseurs ultraviolets avec une part de marché de 38,60 % en 2024, tandis que les systèmes hybrides et multi-longueurs d'onde devraient se développer à un TCAC de 7,50 % jusqu'en 2030.

- Par secteur d'utilisation final, les services publics municipaux représentaient 31,20 % de la taille du marché des analyseurs ultraviolets en 2024, tandis que le secteur pétrolier et gazier devrait enregistrer la croissance la plus rapide, avec un TCAC de 7,20 % de 2024 à 2030.

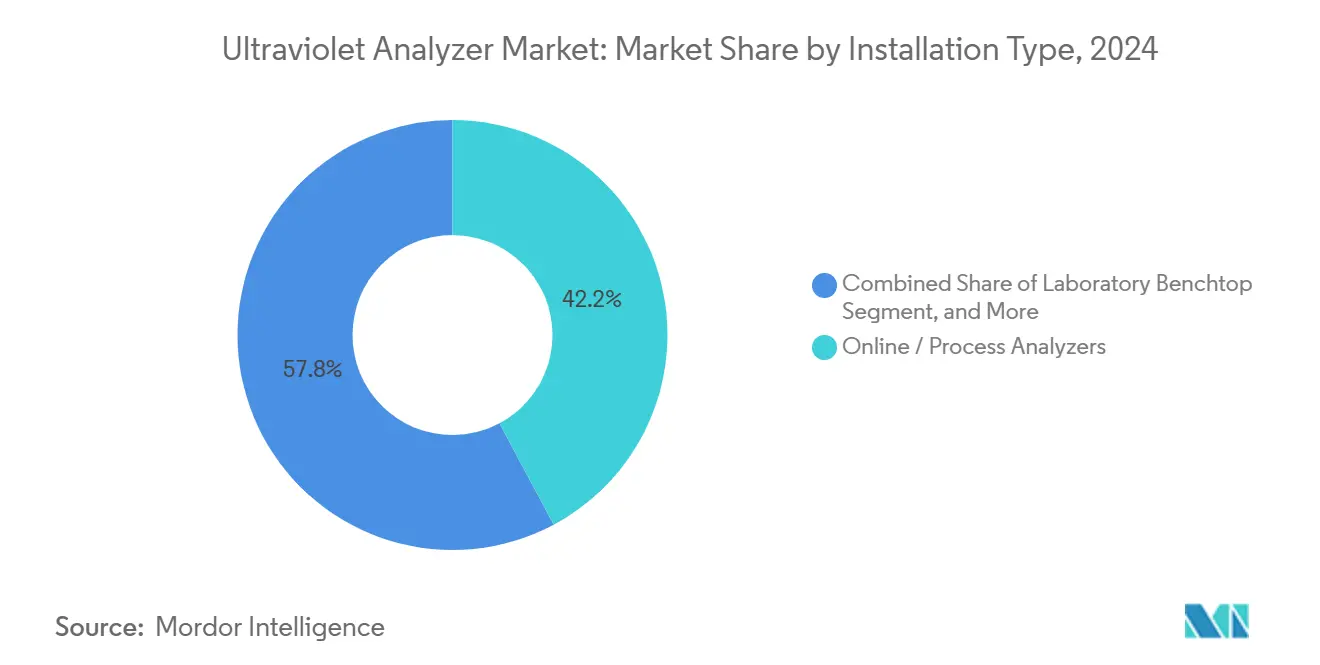

- Par type d'installation, les analyseurs de processus en ligne représentaient 42,20 % du chiffre d'affaires du marché des analyseurs ultraviolets en 2024, et les unités portatives devraient croître à un TCAC de 7,90 % sur le même horizon.

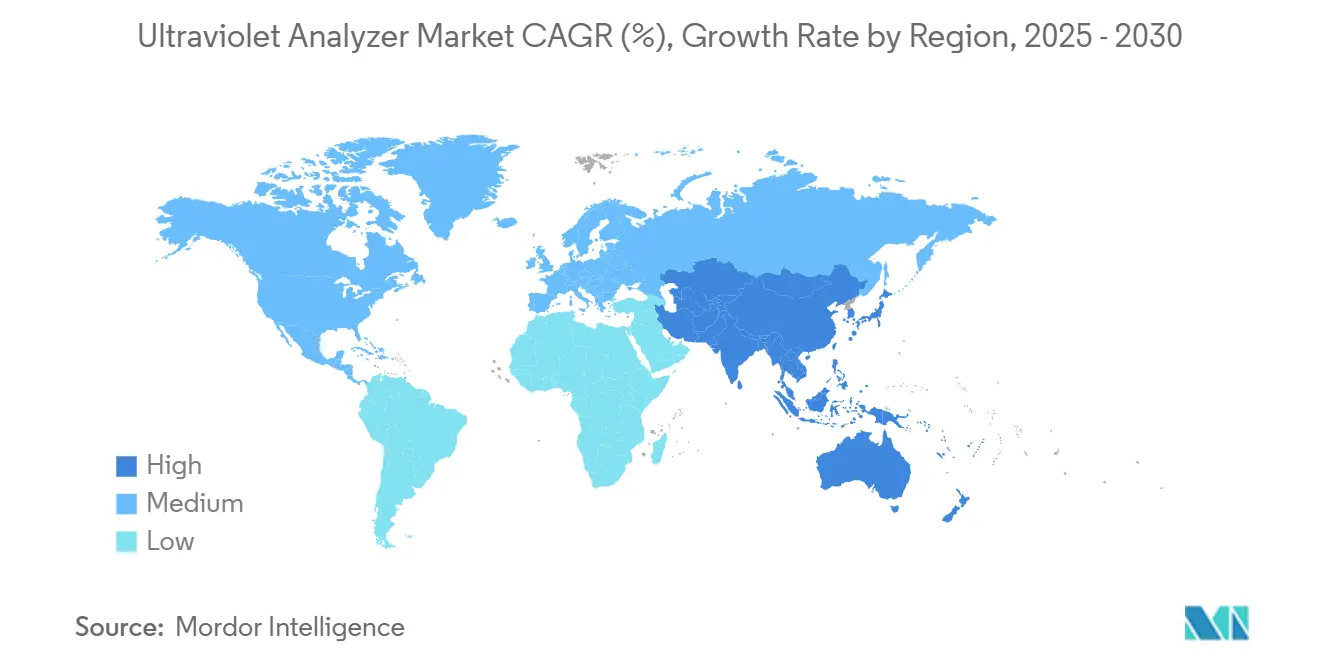

- Par géographie, la région Asie-Pacifique a capté une part de revenus de 31,10 % sur le marché des analyseurs ultraviolets en 2024 et progresse au TCAC le plus élevé de 8,10 % vers 2030.

Tendances et Perspectives du Marché Mondial des Analyseurs Ultraviolets

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Réglementations environnementales strictes sur la surveillance de la qualité de l'eau | +1.8% | Amérique du Nord, Union européenne et influence mondiale | Long terme (≥ 4 ans) |

| Adoption croissante de la technologie d'analyse des processus dans le secteur pharmaceutique | +1.2% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des infrastructures municipales de traitement des eaux usées | +0.9% | Cœur Asie-Pacifique, en hausse au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Accent industriel croissant sur la conformité au contrôle des émissions | +0.8% | Mondial, adoption la plus précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Miniaturisation rapide permettant le déploiement d'analyseurs UV portables | +0.7% | Mondial, avec une force particulière dans les applications de terrain | Court terme (≤ 2 ans) |

| Intégration des analyseurs UV avec l'IA en périphérie pour des décisions qualité en temps réel | +0.6% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Environnementales Strictes sur la Surveillance de la Qualité de l'Eau

Les gouvernements élargissent la liste des contaminants réglementés, ce qui maintient le marché des analyseurs ultraviolets dans un cycle d'approvisionnement pluriannuel. Le mandat de l'EPA couvrant 460 sites de surveillance du dioxyde d'azote, les normes sur le mercure et les toxiques atmosphériques pour les centrales à combustibles fossiles, et les règles de distribution d'essence ciblant le benzène et le toluène ont tous relevé les seuils de performance analytique.[1]Agence de protection de l'environnement des États-Unis, « Analyse de la qualité de l'air pour l'examen des NAAQS du NO2 », epa.gov Les installations qui déploient des systèmes UV continus réduisent les arrêts imprévus et démontrent des performances environnementales supérieures dans leurs bilans auprès des investisseurs et des communautés. Les municipalités bénéficient d'une corrélation automatisée entre l'absorbance ultraviolette à 254 nm et le carbone organique total, ce qui permet des ajustements rapides de la désinfection. Les premiers adoptants transforment la conformité en avantages concurrentiels, mesurés par des amendes réduites, des autorisations plus rapides et de meilleures notations environnementales, sociales et de gouvernance. La demande qui en résulte stabilise les revenus des fournisseurs et stimule l'innovation incrémentale, comme les chemins optiques autonettoyants qui réduisent les temps d'arrêt.

Adoption Croissante de la Technologie d'Analyse des Processus dans le Secteur Pharmaceutique

Le cadre Qualité par la Conception de la Food and Drug Administration des États-Unis a permis à la spectroscopie ultraviolette de passer du banc de laboratoire aux suites de production.[2]Food and Drug Administration des États-Unis, « cGMP pharmaceutiques », fda.gov Les sondes ultraviolettes en ligne vérifient désormais la concentration des principes actifs pharmaceutiques et les niveaux d'impuretés en temps réel, ce qui réduit les rejets de lots jusqu'à 30 % par rapport aux méthodes d'échantillonnage hors ligne traditionnelles. Les cycles analytiques courts permettent également des lignes de fabrication en continu, ce qui réduit les stocks en cours de fabrication et accélère la libération des produits. Les régulateurs européens ont adopté une position similaire à celle de la FDA, poussant les fabricants en Allemagne, au Royaume-Uni et en France à investir dans des capteurs intégrés. Les fournisseurs proposant des bibliothèques chimiométriques validées acquièrent une position défendable car les usines pharmaceutiques exigent des méthodes pré-approuvées. L'expansion continue des thérapies biologiques et personnalisées amplifie davantage la demande d'analyseurs ultraviolets capables de détecter des espèces à faible concentration sans préparation complexe des échantillons.

Expansion des Infrastructures Municipales de Traitement des Eaux Usées

L'urbanisation rapide en Chine, en Inde, en Indonésie et au Viêt Nam a conduit au développement de grands projets de construction-exploitation-transfert pour des stations d'épuration des eaux usées avancées. Chaque installation spécifie des systèmes ultraviolets multicanaux pour surveiller la demande biochimique en oxygène, la demande chimique en oxygène et la transmittance UV dans une seule tête optique. Les opérateurs s'appuient sur des flux de données continus pour maintenir les objectifs d'inactivation des agents pathogènes tout en réduisant la consommation d'énergie dans les lignes de désinfection ultraviolette, qui représentent souvent 15 à 25 % de la charge électrique d'une installation.[3]Institut national des normes et de la technologie, « Installation de comparaison spectrale ultraviolette », nist.gov La mesure combinée du carbone organique dissous et des nitrates permet un contrôle plus précis de l'élimination des nutriments, ce qui soutient les initiatives de rejet zéro de liquide. Les mécanismes de financement pluriannuels de la Banque asiatique de développement stabilisent les dépenses en capital, tandis que des subventions d'infrastructure similaires au Moyen-Orient stimulent l'adoption pour la première fois. Les fournisseurs qui associent des tableaux de bord en nuage à la maintenance prédictive apportent une valeur tangible aux municipalités confrontées à des pénuries de compétences.

Accent Industriel Croissant sur la Conformité au Contrôle des Émissions

Les industries automobile, chimique et métallurgique font face à des plafonds d'émissions qui se chevauchent pour les oxydes d'azote, les oxydes de soufre et les composés organiques volatils, qui entreront en vigueur entre 2027 et 2032. Le marché des analyseurs ultraviolets bénéficie de l'absorption ultraviolette, qui détecte plusieurs polluants à des niveaux inférieurs au ppm, et des modules de fluorescence, qui ajoutent de la sélectivité pour les composés aromatiques. L'intégration avec les systèmes de contrôle distribués permet aux opérateurs d'ajuster les paramètres de combustion en temps réel, réduisant la consommation de carburant et minimisant la dégradation des catalyseurs. Les fournisseurs qui proposent des sondes robustifiées capables de résister aux températures élevées et aux gaz corrosifs obtiennent des contrats de service à long terme. Le même matériel s'applique aux torchères de raffinerie et aux évents pétrochimiques, donnant aux fournisseurs un levier intersectoriel qui soutient les économies d'échelle. Ces installations motivées par la conformité posent les bases de futures mises à niveau d'IA en périphérie qui automatisent les seuils d'alarme.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Coûts d'investissement initial et de maintenance élevés | -0.7% | Mondial, prononcé parmi les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Personnel qualifié limité pour l'exploitation de la spectroscopie ultraviolette | -0.5% | Mondial, aigu dans les régions en développement | Long terme (≥ 4 ans) |

| Interférences des produits chimiques de désinfection émergents affectant la précision | -0.4% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité dans les analyseurs de processus en réseau | -0.3% | Mondial, avec des préoccupations accrues dans les infrastructures critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Initial et de Maintenance Élevés

Les analyseurs multi-longueurs d'onde avancés avec modules de nettoyage et d'échantillonnage automatiques coûtent entre 50 000 et 200 000 USD, ce qui met à rude épreuve les budgets des petits services publics et des fabricants de taille intermédiaire. Les contrats de service annuels ajoutent 10 à 15 % de la valeur en capital et couvrent l'étalonnage, le remplacement des lampes et les mises à niveau logicielles. De nombreux opérateurs sous-estiment les dépenses d'intégration, notamment les câbles à fibres optiques, le conditionnement des échantillons et la documentation de conformité. Les temps d'arrêt imprévus lors de la maintenance interrompent la production et gonflent le coût total de possession. Les accords de crédit-bail et basés sur la performance offrent un soulagement partiel, mais les règles comptables dans plusieurs juridictions les classent toujours comme des engagements en capital, ce qui prolonge les cycles d'approbation et retarde l'adoption.

Personnel Qualifié Limité pour l'Exploitation de la Spectroscopie Ultraviolette

L'enquête du Conseil national des sciences sur les laboratoires d'analyse a révélé une pénurie persistante de techniciens en spectroscopie. La formation au développement de méthodes, à la chimiométrie et à la documentation de conformité reste limitée, en particulier dans les marchés émergents. Bien que les fournisseurs proposent des tutoriels en ligne et des diagnostics à distance, le dépannage complexe nécessite souvent une expertise sur site. Les usines pharmaceutiques et pétrochimiques se disputent le même vivier de talents limité, ce qui entraîne des coûts salariaux plus élevés et un taux de rotation du personnel accru. Ces pénuries de compétences prolongent les délais de mise en service des projets et entravent le déploiement de nouveaux systèmes ultraviolets, en particulier dans les régions où les universités n'ont pas encore progressé dans l'enseignement de la spectroscopie appliquée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Diversité Spectroscopique Stimule l'Innovation

Les systèmes d'absorption ultraviolette ont conservé une part de marché de 38,60 % sur le marché des analyseurs ultraviolets en 2024, en raison de leur fiabilité éprouvée dans les domaines du traitement de l'eau et du secteur pharmaceutique. Les plateformes hybrides et multi-longueurs d'onde devraient enregistrer un TCAC de 7,50 % jusqu'en 2030, car les utilisateurs exigent une surveillance simultanée des contaminants organiques et de l'efficacité de la désinfection. La taille du marché des analyseurs ultraviolets pour les conceptions hybrides devrait se développer régulièrement, car une seule unité peut remplacer plusieurs capteurs pour des mesures parallèles d'absorption, de fluorescence et photométriques. Des fournisseurs tels que l'Université de technologie de Graz ont démontré des spectromètres à double peigne large bande proche ultraviolet qui capturent la dynamique du formaldéhyde et des oxydes d'azote avec une haute résolution temporelle.[4]Université de technologie de Graz, « Un nouveau spectromètre UV à large bande révolutionne l'analyse des polluants atmosphériques », tugraz.at Les mises à niveau flexibles du micrologiciel permettent d'ajouter de nouveaux analytes sans remplacement du matériel, ce qui prolonge la durée de vie des produits et s'aligne sur les objectifs de durabilité.

L'intérêt croissant pour la maintenance prédictive stimule le développement de bancs optiques autodiagnostiques qui suivent l'intensité de la lampe, la lumière parasite et l'encrassement en temps réel. Ces fonctionnalités réduisent le coût total du cycle de vie et améliorent l'intégrité des données, deux priorités pour les secteurs réglementés. Les normes de communication à protocole ouvert, telles que OPC UA, simplifient l'intégration à la planification des ressources d'entreprise et prennent en charge les audits à distance. Le marché des analyseurs ultraviolets récompense donc les fournisseurs qui équilibrent les performances optiques de base avec des attributs numériques tels que la transmission de données chiffrées et les mises à jour de micrologiciels conteneurisées. de

Par Secteur d'Utilisation Final : Leadership Municipal Face à la Croissance du Secteur Énergétique

Les services publics municipaux représentaient 31,20 % de la taille du marché des analyseurs ultraviolets en 2024, car chaque filière de désinfection repose sur une mesure précise de la transmittance ultraviolette pour garantir les taux d'élimination des agents pathogènes. La surveillance continue de l'absorbance valide également les procédés d'oxydation avancée ciblant les contaminants émergents. Les installations pétrolières et gazières devraient se développer à un TCAC de 7,20 % car les opérateurs en amont mesurent le sulfure d'hydrogène, le benzène et d'autres vapeurs dangereuses à la tête de puits. Le marché des analyseurs ultraviolets connaît des vents favorables progressifs dans les secteurs des produits chimiques et de la pétrochimie, où les sondes ultraviolettes confirment les points finaux de réaction et la pureté des produits.

Les usines pharmaceutiques amplifient la demande en intégrant des capteurs ultraviolets en ligne dans des modules de fabrication en continu, ce qui soutient les tests de libération en temps réel. Les installations de production d'énergie déploient des moniteurs de mercure ultraviolets pour se conformer aux normes sur le mercure et les toxiques atmosphériques, créant des revenus de service pour les fournisseurs. Les secteurs manufacturiers tels que l'alimentation et les boissons adoptent des analyseurs portables pour des contrôles rapides d'assainissement, élargissant la visibilité au-delà des utilisateurs principaux du traitement de l'eau. La diversification entre les industries disperse le risque économique et protège les fournisseurs des dépenses cycliques dans un seul secteur vertical.

Par Type d'Installation : L'Intégration des Processus Équilibre les Tendances de Portabilité

Les instruments de processus en ligne ont capté 42,20 % du chiffre d'affaires en 2024 car ils alimentent directement les systèmes de contrôle distribués, permettant aux opérateurs d'ajuster le dosage chimique, les paramètres de combustion ou l'intensité de désinfection sans intervention manuelle. Les projets d'intégration couvrent souvent plusieurs types d'analyseurs, ce qui offre des avantages d'échelle et des contrats de service plus longs pour les fournisseurs. Les unités portatives, bien que plus modestes en chiffre d'affaires aujourd'hui, devraient afficher un TCAC de 7,90 % jusqu'en 2030. Les spectromètres miniaturisés, tels que le C16767MA de Hamamatsu, étendent la couverture ultraviolette jusqu'à 190 nm tout en s'intégrant dans des boîtiers alimentés par batterie, améliorant ainsi les capacités de diagnostic de terrain.

Les systèmes de paillasse de laboratoire restent essentiels pour le développement de méthodes et les vérifications de référence réglementaires. Les capteurs ultraviolets sont désormais intégrés dans les bioréacteurs à membranes, les tours de refroidissement et les systèmes d'eau potable au point d'entrée. Cette convergence de facteurs de forme oblige les fournisseurs à maintenir de larges portefeuilles. Les marques qui réussissent conditionnent des cœurs analytiques identiques dans des conceptions en ligne, portables et de paillasse, ce qui réduit les coûts de stock et simplifie la formation des utilisateurs. Les utilisateurs finaux peuvent alors standardiser les protocoles d'étalonnage et les pièces de rechange dans toutes les installations, renforçant la fidélisation des fournisseurs et les contrats de support à long terme.

Analyse Géographique

L'Asie-Pacifique a généré 31,10 % des revenus du marché des analyseurs ultraviolets en 2024 et devrait croître à un TCAC de 8,10 % jusqu'en 2030. Le Plan quinquennal de la Chine comprend des milliers de nouvelles stations d'épuration des eaux usées qui spécifient chacune un contrôle ultraviolet en boucle fermée pour l'oxydation avancée et l'élimination des micropolluants. La Mission Jal Jeevan de l'Inde encourage l'utilisation de réseaux d'eau intelligents qui intègrent des photomètres ultraviolets compacts aux nœuds du réseau pour vérifier les substituts du chlore résiduel. Les gouvernements d'Asie du Sud-Est resserrent les règles sur les effluents d'huile de palme et exigent un suivi en temps réel du carbone organique, ce qui augmente le nombre d'instruments. Les usines de semi-conducteurs japonaises et sud-coréennes utilisent des outils ultraviolets pour vérifier la qualité de l'eau ultrapure, générant des ventes à haute marge.

L'Amérique du Nord se classe deuxième en valeur car l'EPA augmente les fréquences de surveillance des oxydes d'azote, du mercure et des composés organiques volatils. Les cycles de remplacement dans les services publics municipaux sont en moyenne de huit à dix ans, ce qui soutient des revenus réguliers sur le marché secondaire. Les investissements pharmaceutiques dans la production en continu stimulent la demande de plateformes ultraviolettes validées conformes aux réglementations 21 CFR Partie 11. Les projets de ressources canadiens et les corridors manufacturiers mexicains augmentent l'adoption régionale, mais la croissance globale reste modérée en raison d'une large base installée.

L'Europe maintient un fort élan, alimenté par les objectifs du Pacte vert qui récompensent les technologies à faible émission de carbone et d'économie circulaire. L'Allemagne, la France et le Royaume-Uni modernisent les stations de traitement vieillissantes avec des systèmes optiques intelligents pour réduire la consommation d'énergie sans compromettre la qualité des effluents. La taille du marché des analyseurs ultraviolets en Europe de l'Est augmente à mesure que les fonds de cohésion de l'UE financent les modernisations municipales, tandis que les usines de dessalement méditerranéennes spécifient des capteurs ultraviolets résistants à la corrosion. Le Moyen-Orient et l'Afrique enregistrent une adoption accélérée dans les grands projets de dessalement, d'exploitation minière et de raffinage pétrolier, bien que la pénétration du marché soit entravée dans les économies à faibles revenus où la disponibilité du crédit et la main-d'œuvre qualifiée restent rares.

Paysage Concurrentiel

Le marché des analyseurs ultraviolets reste modérément fragmenté. Des marques établies telles que Hach, HORIBA et Teledyne équilibrent de larges portefeuilles avec de solides réseaux de service. ABB a renforcé sa position en acquérant Real Tech Inc. et en introduisant la gamme UviTec, qui combine des capacités spectrophotométriques et de fluorescence. Les spécialistes de niveau intermédiaire se concentrent sur des points forts de niche, tels que les chemins optiques résistants à la biofouling ou la couverture UV profonde pour la vérification du rinçage des semi-conducteurs. Des start-ups soutenues par des instituts de recherche introduisent des variantes à double peigne et à photo-acoustique améliorée au quartz qui promettent une sélectivité plus élevée.

La concurrence intense se concentre sur les fonctionnalités numériques plutôt que sur la seule optique de base. Les fournisseurs intègrent des puces d'intelligence artificielle au niveau du capteur en périphérie pour permettre la détection des valeurs aberrantes et envoyer des alertes de maintenance avant la défaillance. Les protocoles MQTT ouverts et OPC UA sont désormais des standards, ce qui simplifie les connexions aux cadres de l'Internet des objets industriel. La cybersécurité, autrefois secondaire, est devenue un critère clé dans les critères de sélection des fournisseurs, suite à l'exposition de vulnérabilités lors d'événements de rançongiciels dans des services publics d'eau. Les fournisseurs se différencient par des micrologiciels chiffrés, un accès basé sur les rôles et des mises à jour signées conformes aux normes IEC 62443.

Leaders du Secteur des Analyseurs Ultraviolets

Hach Company

Teledyne FLIR LLC

HORIBA Ltd.

AMETEK Process Instruments Inc.

Swan Analytical Instruments AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Hach a lancé l'analyseur d'ammonium NH6000sc, ajoutant une haute sensibilité et un auto-étalonnage à son portefeuille d'eau en ligne.

- Octobre 2024 : ABB a introduit la famille d'analyseurs d'eau optiques UviTec, fusionnant les techniques spectrophotométriques et de fluorescence de Real Tech pour des lectures de carbone organique total en cinq secondes.

- Juillet 2024 : le NIST a mis à niveau son installation de comparaison spectrale ultraviolette pour étendre la couverture germicide à 200-300 nm, renforçant l'infrastructure d'étalonnage des États-Unis.

- Mai 2024 : DeNovix a dévoilé le spectrophotomètre DS-7, un instrument économique de 1 µL ciblant les laboratoires d'enseignement avec une couverture complète de 190 à 840 nm.

Portée du Rapport Mondial sur le Marché des Analyseurs Ultraviolets

| Spectroscopie d'Absorption UV |

| Fluorescence UV |

| Photométrie UV |

| Systèmes Hybrides et Multi-longueurs d'Onde |

| Services Publics Municipaux |

| Produits Chimiques et Pétrochimiques |

| Production d'Énergie |

| Pétrole et Gaz |

| Fabrication et Autres |

| Analyseurs en Ligne / de Processus |

| Paillasse de Laboratoire |

| Portables / Tenus à la Main |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique |

| Par Technologie | Spectroscopie d'Absorption UV | |

| Fluorescence UV | ||

| Photométrie UV | ||

| Systèmes Hybrides et Multi-longueurs d'Onde | ||

| Par Secteur d'Utilisation Final | Services Publics Municipaux | |

| Produits Chimiques et Pétrochimiques | ||

| Production d'Énergie | ||

| Pétrole et Gaz | ||

| Fabrication et Autres | ||

| Par Type d'Installation | Analyseurs en Ligne / de Processus | |

| Paillasse de Laboratoire | ||

| Portables / Tenus à la Main | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des analyseurs ultraviolets ?

Le marché est évalué à 1,48 milliard USD en 2025 et devrait atteindre 2,01 milliards USD d'ici 2030.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique a généré 31,10 % des revenus mondiaux en 2024 et est également la région à la croissance la plus rapide.

Quel segment d'utilisation final mène l'adoption ?

Les services publics municipaux détiennent une part de 31,20 % en raison des exigences obligatoires de vérification de la désinfection et de suivi des contaminants organiques.

Quel segment technologique se développe le plus rapidement ?

Les analyseurs ultraviolets hybrides et multi-longueurs d'onde devraient afficher un TCAC de 7,50 % jusqu'en 2030.

Quels sont les principaux obstacles à un déploiement plus large ?

Les dépenses d'investissement élevées et les coûts de maintenance continus, ainsi que la pénurie de personnel qualifié en spectroscopie, restent les freins les plus significatifs.

Comment les fournisseurs différencient-ils leurs offres ?

Les fournisseurs intègrent l'IA en périphérie pour la maintenance prédictive et fournissent une connectivité chiffrée qui satisfait les exigences croissantes en matière de cybersécurité.

Dernière mise à jour de la page le: