Taille et part du marché des profileurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 550.25 Millions de dollars américains |

| Taille du Marché (2031) | 686.49 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

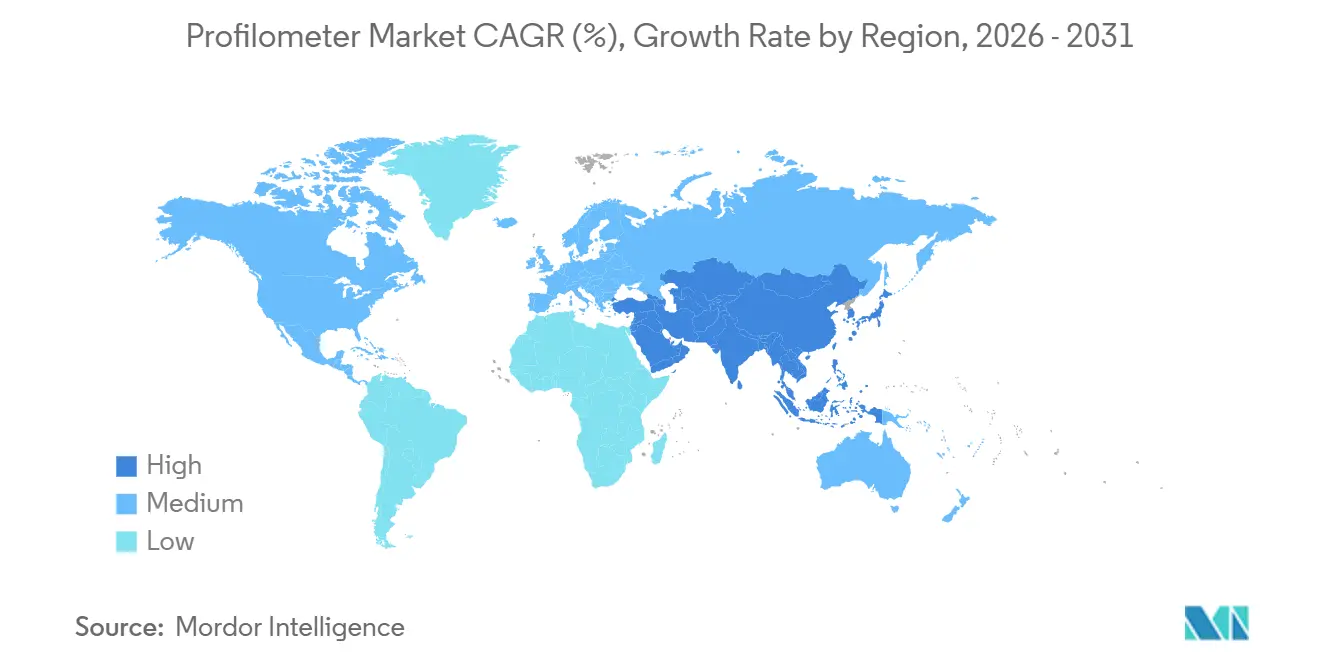

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

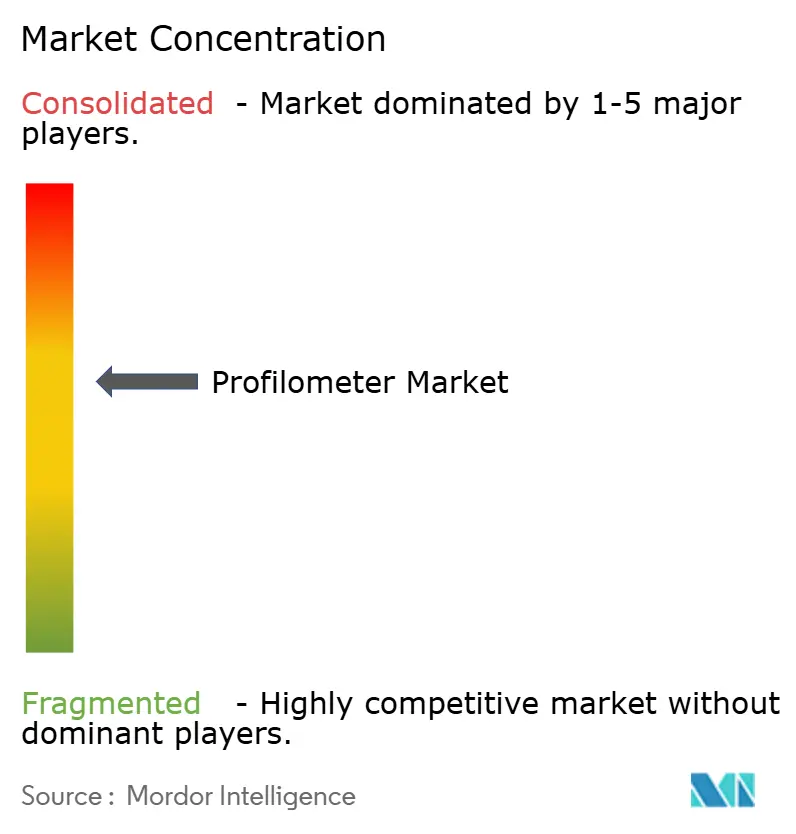

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des profileurs par Mordor Intelligence

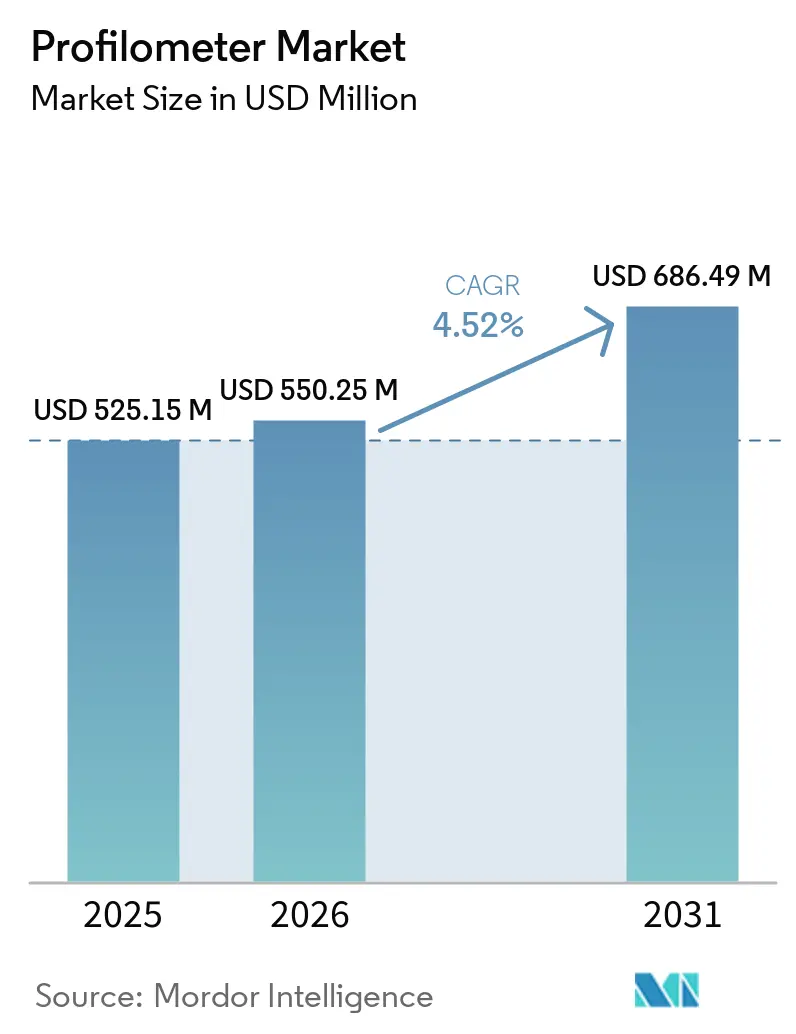

La taille du marché des profileurs devrait passer de 525,15 millions USD en 2025 à 550,25 millions USD en 2026, pour atteindre 686,49 millions USD d'ici 2031, avec un CAGR de 4,52 % sur la période 2026-2031. Cette trajectoire est portée par des géométries de dispositifs semi-conducteurs inférieures à 2 nm, l'adoption du collage hybride, et un large pivot des instruments à stylet à contact vers des solutions optiques tridimensionnelles sans contact offrant une résolution verticale sub-nanométrique en quelques secondes. Les exigences croissantes en matière d'inspection en ligne, l'adoption plus large dans les secteurs de la santé et de la fabrication additive, ainsi que l'intégration avec les plateformes de données Industrie 4.0 élargissent le marché adressable des profileurs au-delà des laboratoires de contrôle qualité traditionnels. Les stratégies concurrentielles s'articulent autour de l'intégration multi-capteurs, de la classification de surface par apprentissage automatique, et d'acquisitions regroupant sous un même toit des écosystèmes logiciels, des savoir-faire en étalonnage et des interfaces d'automatisation. Les vents contraires persistants comprennent la charge en capital des systèmes optiques avancés, la dépendance à des chaînes d'approvisionnement fragiles en terres rares, et la fragmentation persistante des normes de texture de surface entre les secteurs, qui tempèrent ensemble le rythme de croissance à court terme du marché des profileurs.

Principaux enseignements du rapport

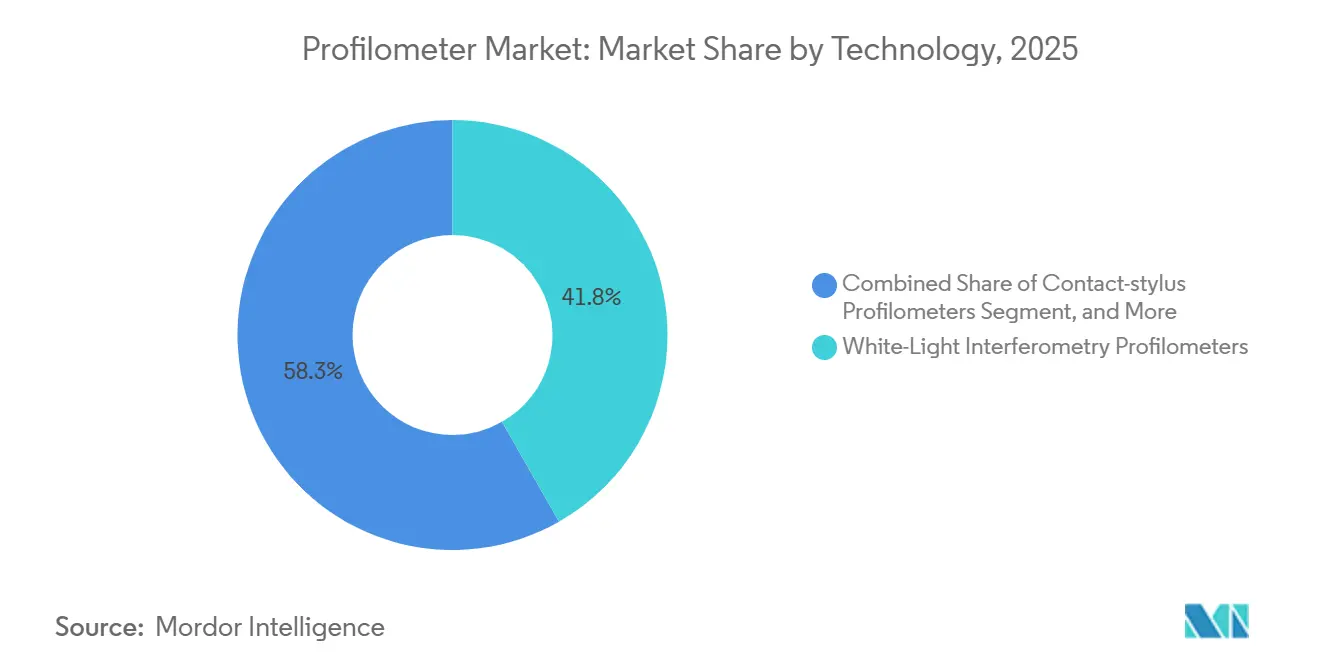

- Par technologie, les profileurs à interférométrie en lumière blanche ont dominé le marché avec 41,75 % des revenus du marché des profileurs en 2025, tandis que les profileurs confocaux chromatiques et à projection de franges progresseront à un CAGR de 5,23 % jusqu'en 2031, soulignant la migration vers l'inspection en ligne à haute vitesse.

- Par dimension de mesure, la profilométrie aréale 3D détenait 58,31 % de la part du marché des profileurs en 2025 et progresse à un CAGR de 5,11 % jusqu'en 2031.

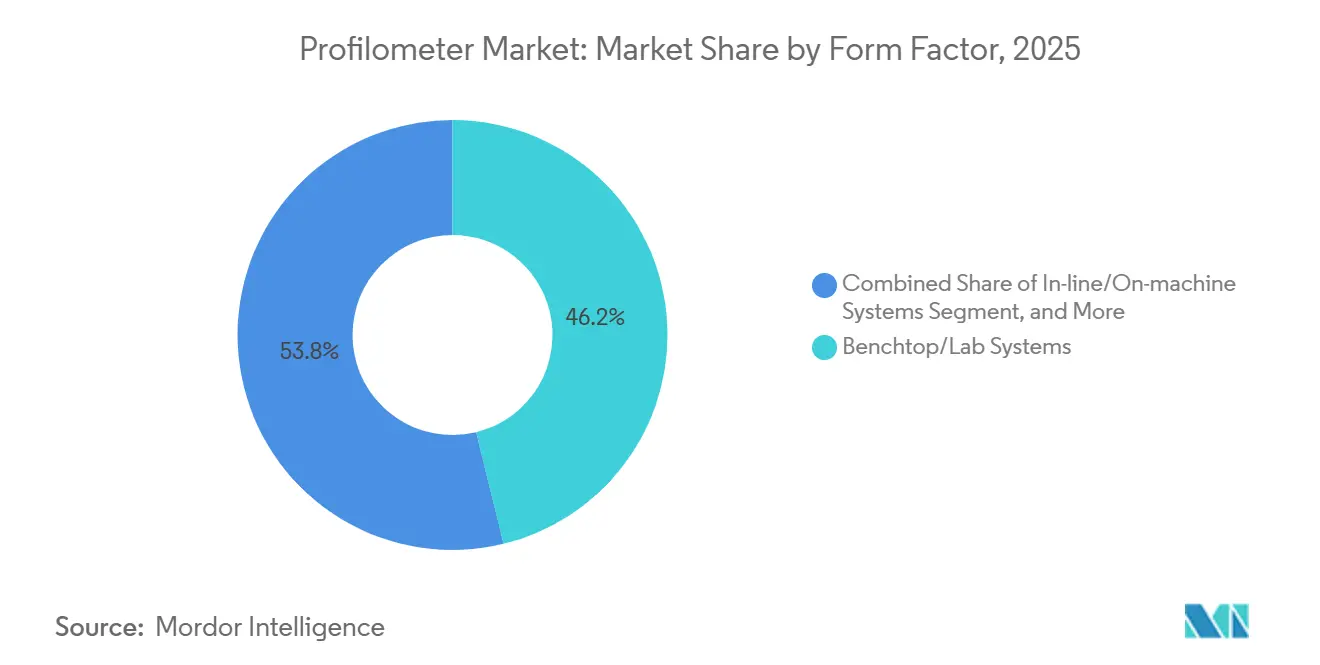

- Par facteur de forme, les systèmes de paillasse/laboratoire représentaient 46,19 % de la part en 2025, tandis que les systèmes en ligne/sur machine devraient afficher un CAGR de 4,99 % jusqu'en 2031.

- Par secteur d'utilisation finale, le secteur de la santé a représenté la croissance la plus rapide, enregistrant un CAGR de 5,29 % jusqu'en 2031, même si les semi-conducteurs et l'électronique ont conservé la plus grande part en 2025, soit 34,82 %.

- Par géographie, l'Asie-Pacifique, tout en maintenant la plus grande part de marché de 37,53 % en 2025, devrait connaître la croissance la plus rapide, avec un CAGR de 4,38 % anticipé jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des profileurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de caractérisation de surface de précision dans la fabrication de semi-conducteurs | +1.2% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers les technologies de profilométrie sans contact et 3D | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Besoins en contrôle qualité et inspection de surface dans divers secteurs d'utilisation finale | +0.8% | Mondial ; accent sur les pôles automobiles et aérospatiaux d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Intégration avec les systèmes d'automatisation et de fabrication intelligente | +0.7% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des profileurs pour la surveillance in situ dans les procédés de fabrication additive | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande émergente de métrologie de surface dans la fabrication de matériel informatique quantique | +0.3% | Amérique du Nord ; certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de caractérisation de surface de précision dans la fabrication de semi-conducteurs

Les nœuds logiques sub-2 nm et les interconnexions par collage hybride exigent des fonderies qu'elles contrôlent la rugosité des plaquettes à moins de 0,3 nm Rq pour supprimer les vides et les décalages de tension de seuil.[1]International Business Machines, "IBM démontre une architecture de transistor à nanofeuilles sub-2 nm," ibm.com Les interféromètres en lumière blanche en ligne installés à Taïwan et en Corée du Sud lors des expansions de capacité de 2025 ont réduit les rebuts de 15 %, validant la proposition de valeur du marché des profileurs pour le contrôle CMP en boucle fermée. Les algorithmes à décalage de phase, les tables d'isolation et les artefacts d'étalonnage traçables ISO 25178-604 permettent une répétabilité au niveau de l'angström sur des plaquettes de 300 mm, satisfaisant aux exigences d'audit des fonderies et renforçant le verrouillage des fournisseurs.

Transition vers les technologies de profilométrie sans contact et 3D

La profilométrie optique élimine la déformation induite par le stylet sur les revêtements souples et les nanostructures fragiles. La plateforme multi-capteurs S Neox Five Axis de Sensofar permet aux utilisateurs de basculer entre les modes confocal, variation de mise au point et interférométrie en cours de numérisation, réduisant le temps d'inspection de 40 % pour les aubes de turbines aérospatiales[2]. L'étude de fabrication additive du NIST a prouvé que les capteurs confocaux en chambre peuvent cartographier chaque couche de lit de poudre à une résolution de 10 µm sans interrompre la construction, permettant des corrections de puissance laser en temps réel.

Besoins en contrôle qualité et inspection de surface dans divers secteurs d'utilisation finale

Les finitions des batteries automobiles, des chemises de cylindres et des dissipateurs thermiques régissent désormais la gestion thermique et le frottement. Un article de 2025 paru dans le Journal of Nondestructive Evaluation a montré que les paramètres aréaux corrèlent plus étroitement avec la dégradation de la capacité des batteries lithium-ion que le Ra, orientant les équipementiers vers les profileurs 3D. Les portées d'étanchéité aérospatiales nécessitent une vérification sub-µm sur les sites d'assemblage ; le scanner à lumière bleue de ZEISS mesure les carters de turbines en moins de 10 min, soit une réduction de 70 % du temps par rapport au palpage par machine à mesurer tridimensionnelle.

Intégration avec l'automatisation et la fabrication intelligente

L'intégration des profileurs dans les cellules d'usinage a révolutionné la métrologie de surface en la faisant passer des méthodes d'inspection par lots traditionnelles à un processus de contrôle en temps réel plus efficace. La suite de métrologie autonome d'Hexagon permet la comparaison de la topographie de surface avec les modèles CAO en quelques secondes, améliorant considérablement l'efficacité opérationnelle. Cette innovation a démontré une réduction remarquable de 30 % des taux de rebut lors de mises en œuvre pilotes sur des lignes de production automobiles. De même, la collaboration stratégique de Mitutoyo avec DMG MORI a introduit un système qui intègre les données de rugosité dans des boucles de compensation d'usure, prolongeant la durée de vie des outils de coupe de 25 %. Ces avancées soulignent l'importance croissante de la métrologie en temps réel dans l'optimisation des processus de fabrication et la réduction des déchets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les systèmes optiques 3D avancés | -0.8% | Mondial ; plus aigu dans les marchés émergents et les petites et moyennes entreprises (PME) | Court terme (≤ 2 ans) |

| Concurrence des technologies alternatives de métrologie de surface cannibalisent des parts de marché | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Dépendance aux composants optiques en terres rares avec des chaînes d'approvisionnement volatiles | -0.4% | Mondial ; risque particulièrement aigu en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Normalisation limitée des paramètres de texture aréale entre les secteurs | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les systèmes optiques 3D avancés

Les interféromètres de qualité recherche avec assemblage automatisé coûtent plus de 300 000 USD, créant un obstacle significatif à l'adoption, en particulier pour les petites et moyennes entreprises (PME). Ce coût élevé rend souvent difficile pour les PME de justifier l'investissement sans retours clairs et mesurables. Le Pro.Surf+ de Polytec en est un exemple emblématique. Les comités d'achat au sein de ces organisations exigent fréquemment une analyse détaillée du retour sur investissement (ROI), spécifiquement liée à des économies quantifiables sur les rebuts, avant d'approuver de telles dépenses substantielles. Cette rigueur financière met en évidence la difficulté que rencontrent les PME pour adopter des solutions de métrologie avancées malgré leurs avantages potentiels.[3]Polytec GmbH, "Pro.Surf+ Profileur de surface multi-capteurs," polytec.com

Technologies concurrentes de métrologie de surface cannibalisent des parts de marché

La microscopie à force atomique (AFM) continue de dominer dans les applications nécessitant une vérification de rugosité sub-10 nm, notamment sur les plots de liaison en cuivre. De plus, les scanners à lumière structurée ont gagné en importance pour leur capacité à cartographier de grandes surfaces de l'ordre du mètre carré plus efficacement que les méthodes d'interférométrie assemblée traditionnelles. Cette avancée a effectivement réduit l'opportunité de marché pour les profileurs dans certaines tâches macroscopiques. En outre, à mesure que les fournisseurs d'AFM et de microscopie électronique à balayage (MEB) intègrent des systèmes de classification de défauts basés sur l'intelligence artificielle (IA) dans leurs offres, l'écart de performance qui distinguait auparavant la profilométrie optique en termes de facilité d'utilisation se réduit progressivement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'interférométrie domine, les variantes confocales s'accélèrent

L'interférométrie en lumière blanche représentait 41,75 % des revenus de 2025, bénéficiant au marché des profileurs grâce à sa précision sub-nm sur les profondeurs de TSV et les marches MEMS. Les solutions confocales chromatiques et à projection de franges surpasseront le marché à 5,23 % par an jusqu'en 2031, les fabricants recherchant une inspection en ligne adaptée aux surfaces à forte pente et aux couches multiples. La taille du marché des profileurs pour les instruments à interférométrie devrait s'étendre à 270 millions USD d'ici 2031, tandis que les sous-segments confocaux atteindront 185 millions USD, réduisant l'écart sans déplacer les installations existantes.

Les têtes multi-capteurs de deuxième génération de Zygo et Keyence intègrent des technologies avancées telles que l'interférométrie, la microscopie confocale et la variation de mise au point dans un seul boîtier compact. Cette intégration réduit considérablement le besoin de formation approfondie, permettant aux installations de fabrication à haute diversité d'adopter et de standardiser les opérations sur une plateforme unifiée. De plus, cette standardisation augmente les coûts de changement pour les clients, un facteur essentiel pour maintenir et améliorer les marges bénéficiaires des fournisseurs sur le marché des profileurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par dimension de mesure : la topographie aréale supplante les balayages linéaires

Les systèmes aréaux tridimensionnels détenaient une part de 58,31 % en 2025 et progressent à 5,11 % par an, reflétant l'harmonisation mondiale de l'ISO 25178 et la robustesse statistique des métriques Sa, Svk et de volume de matière au pic. L'honage automobile, la texturation des implants orthopédiques et les électrodes de batteries pour véhicules électriques citent tous les normes aréales, accélérant la migration de la part du marché des profileurs depuis les traces de stylet bidimensionnelles. Les profileurs bidimensionnels conservent une place dans les contrôles de conformité à haut débit, mais la plupart des nouveaux investissements en capital de 2026 à 2028 sont orientés vers des plateformes capables de mesures aréales.

Les analyses GPU basées sur le cloud traitent désormais des cartes de hauteur de 10 millions de points en quelques secondes seulement, permettant des boucles de prise de décision en temps réel et facilitant une collaboration à distance transparente. Cette avancée technologique a déplacé la demande du marché vers les fournisseurs proposant des écosystèmes logiciels robustes plutôt que ceux se concentrant uniquement sur les solutions matérielles. Ce changement a encore renforcé les barrières à l'entrée sur le marché des profileurs, rendant de plus en plus difficile pour les nouveaux concurrents de s'établir.

Par facteur de forme : les systèmes en ligne progressent avec l'intensification de l'automatisation

Les unités de paillasse représentaient 46,19 % des expéditions en 2025, mais leur part diminuera à mesure que les systèmes en ligne afficheront un CAGR de 4,99 % jusqu'en 2031. La taille du marché des profileurs pour les modèles en ligne devrait atteindre 240 millions USD d'ici 2031, reflétant la diffusion des mandats Industrie 4.0. Les interféromètres sur machine dans les centres cinq axes ajustent désormais les vitesses d'avance en temps réel, réduisant la variance des changements d'outils et offrant un retour sur investissement en 12 mois pour les fournisseurs automobiles de rang 1.

Les scanners portables à batterie constituent une niche en croissance rapide au sein du marché des profileurs. Les unités confocales portatives à moins de 50 000 USD, principalement introduites par des start-ups chinoises émergentes, répondent de plus en plus aux besoins des laboratoires académiques et des fabricants sous contrat. Ces appareils abordables et compacts créent une concurrence significative, contraignant les acteurs établis à introduire des références simplifiées pour rester compétitifs. Ne pas s'adapter à cette tendance pourrait entraîner une pression accrue sur les prix dans les portefeuilles plus larges de produits profileurs proposés par ces acteurs en place.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la santé en forte hausse, les semi-conducteurs ancrent la demande

À mesure que les fonderies progressent vers les nœuds de 2 nm, les secteurs des semi-conducteurs et de l'électronique restent la pierre angulaire du marché des profileurs, représentant 34,82 % de la demande projetée en 2025. Ce segment continue de dominer en raison du besoin croissant de mesures de surface précises dans la fabrication de semi-conducteurs. Les profileurs jouent un rôle essentiel pour garantir la qualité et la fiabilité des composants, ce qui est indispensable pour atteindre des tailles de nœuds plus petites et maintenir l'efficacité de la production. La complexité croissante des dispositifs semi-conducteurs et la recherche de normes de performance plus élevées amplifient davantage la demande d'outils de métrologie avancés dans ce secteur, consolidant sa position de moteur clé de la croissance du marché.

Dans le secteur de la santé, un taux de croissance annuel composé (CAGR) de 5,29 % est anticipé, porté par des applications telles que la texturation des implants orthopédiques et la vérification des finitions pour les dispositifs cardiovasculaires. Les équipementiers médicaux s'appuient de plus en plus sur des technologies de cartographie aréale non destructives permettant un échantillonnage par lots sans provoquer d'usure du stylet ni risquer de contamination des implants. Cette capacité est cruciale pour maintenir l'intégrité et la sécurité des dispositifs médicaux, d'autant plus que les normes réglementaires en matière de qualité et de performance des dispositifs deviennent plus strictes. De plus, le secteur automobile bénéficie d'une croissance régulière portée par l'adoption croissante de l'électrification, qui exige des spécifications de rugosité strictes pour les batteries et les systèmes de gestion thermique. De même, le secteur aérospatial adopte les scanners à lumière bleue pour les audits des portées d'étanchéité des turbines, garantissant précision et fiabilité dans les composants critiques. Ces tendances mettent collectivement en évidence l'expansion des applications des profileurs dans divers secteurs, portée par le besoin d'une précision et d'une efficacité accrues dans les processus de fabrication.

Analyse géographique

L'Asie-Pacifique représentait 37,53 % des revenus de 2025 et enregistrera un CAGR de 4,38 % jusqu'en 2031, soutenue par 50 milliards USD d'expansions de fonderies taïwanaises et sud-coréennes qui intègrent des profileurs pour le contrôle CMP et du collage hybride. Le stimulus de métrologie de 15 milliards USD de la Chine continentale dans le cadre de son Fonds national pour les circuits intégrés catalyse la construction d'interféromètres domestiques, bien que la résolution de pointe reste encore en retrait par rapport aux acteurs établis. Le programme PLI électronique de l'Inde impose des laboratoires ISO 17025, stimulant la demande de profileurs à Bengaluru et Pune.

L'Amérique du Nord représentait environ 28 % de la demande de 2025, soutenue par la loi CHIPS américaine de 52 milliards USD et les chaînes d'approvisionnement aérospatiales Boeing-Airbus. Intel, Micron et GlobalFoundries prévoient d'ouvrir des fonderies d'ici 2027, avec des suites de profileurs en ligne pour assurer le rendement et ancrer la croissance à moyen terme. Le pôle aérospatial du Québec au Canada préfère les profileurs portables pour l'inspection sur aile, tandis que l'essor des groupes motopropulseurs pour véhicules électriques au Mexique stimule les achats parmi les fournisseurs de rang 1.

L'Europe détenait environ 25 % des ventes de 2025, avec l'Allemagne investissant 10 milliards EUR (11,3 milliards USD) dans des lignes de véhicules électriques spécifiant la texture aréale des électrodes de batteries, le pôle aérospatial français appliquant les audits de surface NADCAP, et la loi européenne sur les puces canalisant 43 milliards EUR (48,6 milliards USD) vers des fonderies de semi-conducteurs riches en métrologie. La fragmentation des normes, DIN EN ISO 21920, AMS2700, SEMI M59, complique les achats à l'échelle européenne, mais les tests d'acceptation optique ISO 10360 finalisés en 2024 fournissent désormais des pistes de vérification communes, facilitant l'adoption continentale.

Paysage concurrentiel

Les cinq premiers fournisseurs, Bruker, KLA, Keyence, Hexagon et AMETEK, contrôlent environ 45 à 50 % du marché des profileurs, indiquant une structure de marché modérément concentrée. L'acquisition de FARO par AMETEK en juillet 2025 pour 920 millions USD a combiné les machines à mesurer tridimensionnelles portables avec la profilométrie optique, permettant des solutions d'inspection complètes pour les grandes pièces. De même, l'acquisition de NanoFocus par Mahr en décembre 2025 a réuni les modalités confocale et à variation de mise au point sous une interface unifiée, réduisant les besoins de formation des clients. De plus, l'achat de Lyncée Tec par Park Systems en janvier 2025 a intégré l'holographie numérique avec l'AFM, créant des capacités hybrides de cartographie nano-topographique.

Les fournisseurs émergents de Chine et de Corée du Sud perturbent le marché en proposant des profileurs à prix compétitifs, notamment des modèles de paillasse à moins de 50 000 USD équipés de logiciels open source. En réponse, les acteurs établis adoptent des stratégies telles que la segmentation de leurs gammes de produits, la dissociation des logiciels et l'intégration de fonctionnalités avancées, telles que des classificateurs de défauts basés sur l'IA et des connecteurs OPC UA. Les partenariats stratégiques deviennent également une approche clé, comme en témoignent les collaborations telles que Hexagon-Prosper et Mitutoyo-DMG MORI, qui intègrent des profileurs dans des machines CNC. Ces alliances renforcent non seulement la fidélisation à l'écosystème, mais aident également les acteurs en place à protéger leurs marges bénéficiaires.

En outre, l'accréditation ISO 10360 est devenue un critère de référence essentiel, favorisant les fournisseurs disposant de laboratoires certifiés et créant des barrières pour les nouveaux entrants. Cette norme réglementaire façonne le paysage concurrentiel en garantissant la qualité et la fiabilité, qui sont de plus en plus importantes pour les clients. En conséquence, le marché des profileurs entre dans une nouvelle phase de concurrence, où les avancées technologiques, les collaborations stratégiques et la conformité aux normes industrielles stimulent la différenciation et influencent la dynamique du marché.

Leaders du secteur des profileurs

Bruker Corporation

KLA Corporation

Keyence Corporation

AMETEK Inc.

Hexagon AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : ZEISS et Verus Metrology ont associé des scanners à projection de franges avec des tables de rotation automatisées, réduisant le temps de numérisation des aubes de turbines de 70 %.

- Mars 2026 : Mitutoyo et DMG MORI ont intégré des profileurs en ligne dans des centres cinq axes, prolongeant la durée de vie des outils de 25 %.

- Mars 2026 : FARO et InnovMetric ont connecté les scanners CREAFORM à PolyWorks pour l'automatisation des contrôles de conformité, réduisant le temps d'inspection de 40 %.

- Mars 2026 : Advanced Spectral Technology a lancé le système de métrologie de plaquettes Zentura, capable de traiter jusqu'à 60 plaquettes par heure.

Portée du rapport mondial sur le marché des profileurs

Le marché des profileurs représente le segment industriel mondial dédié aux instruments et technologies conçus pour la mesure et l'analyse précises des profils de surface, de la rugosité et des textures des matériaux. Les profileurs, disponibles en tant que dispositifs à contact ou optiques sans contact, sont largement utilisés dans des secteurs tels que la fabrication de semi-conducteurs, l'automobile, l'aérospatiale, les dispositifs médicaux et la recherche sur les matériaux. Ces instruments jouent un rôle essentiel pour garantir le contrôle qualité, la fiabilité des produits et la conformité aux normes industrielles rigoureuses.

Le rapport sur le marché des profileurs est segmenté par technologie (profileurs à stylet de contact, profileurs à interférométrie en lumière blanche, profileurs à balayage laser confocal, et profileurs confocaux chromatiques et à projection de franges), dimension de mesure (profilométrie 2D et profilométrie aréale 3D), facteur de forme (systèmes de paillasse/laboratoire, systèmes en ligne/sur machine, et systèmes portables/portatifs), secteur d'utilisation finale (semi-conducteurs et électronique, automobile, aérospatiale et défense, santé, fabrication, et énergie et puissance), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Profileurs à stylet de contact |

| Profileurs à interférométrie en lumière blanche |

| Profileurs à balayage laser confocal |

| Profileurs confocaux chromatiques et à projection de franges |

| Profilométrie 2D |

| Profilométrie aréale 3D |

| Systèmes de paillasse/laboratoire |

| Systèmes en ligne/sur machine |

| Systèmes portables/portatifs |

| Semi-conducteurs et électronique |

| Automobile |

| Aérospatiale et défense |

| Santé |

| Fabrication |

| Énergie et puissance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par technologie | Profileurs à stylet de contact | |

| Profileurs à interférométrie en lumière blanche | ||

| Profileurs à balayage laser confocal | ||

| Profileurs confocaux chromatiques et à projection de franges | ||

| Par dimension de mesure | Profilométrie 2D | |

| Profilométrie aréale 3D | ||

| Par facteur de forme | Systèmes de paillasse/laboratoire | |

| Systèmes en ligne/sur machine | ||

| Systèmes portables/portatifs | ||

| Par secteur d'utilisation finale | Semi-conducteurs et électronique | |

| Automobile | ||

| Aérospatiale et défense | ||

| Santé | ||

| Fabrication | ||

| Énergie et puissance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des profileurs d'ici 2031 ?

Le marché des profileurs devrait atteindre 686,49 millions USD d'ici 2031, progressant à un CAGR de 4,52 % sur la période 2026-2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes confocaux chromatiques et à projection de franges devraient enregistrer la croissance la plus élevée avec un CAGR de 5,23 % jusqu'en 2031, portés par la demande d'inspection en ligne à haute vitesse.

Quel secteur contribuera à la demande incrémentale la plus rapide ?

Les applications dans le secteur de la santé, notamment les implants orthopédiques et l'inspection des stents, devraient croître à un CAGR de 5,29 %, le plus rapide parmi les secteurs d'utilisation finale.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'Asie-Pacifique représente une part de marché de 37,53 %, soutenue par des investissements à grande échelle dans les fonderies à Taïwan, en Corée du Sud et en Chine, ainsi que par des incitations à la métrologie soutenues par les gouvernements.

Comment les fournisseurs maintiennent-ils leur compétitivité ?

Les fournisseurs se concentrent sur les acquisitions, l'intégration multi-capteurs, la classification de surface par IA, et les partenariats qui intègrent directement les profileurs dans les équipements CNC et CMP.

Quel est le principal obstacle à une adoption plus large ?

Le coût initial élevé des systèmes optiques 3D avancés (souvent supérieur à 300 000 USD) limite l'adoption parmi les petites et moyennes entreprises, malgré l'émergence de modèles de crédit-bail.

Dernière mise à jour de la page le: