水分計市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2030) | 2.38 十億米ドル |

| 成長率 (2025 - 2030) | 5.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

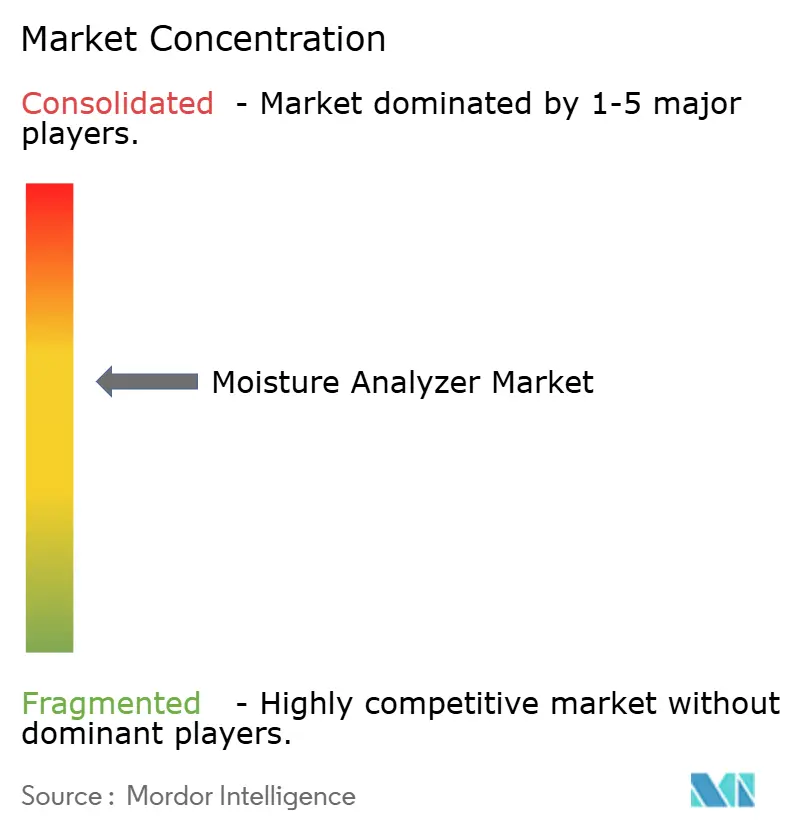

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる水分計市場分析

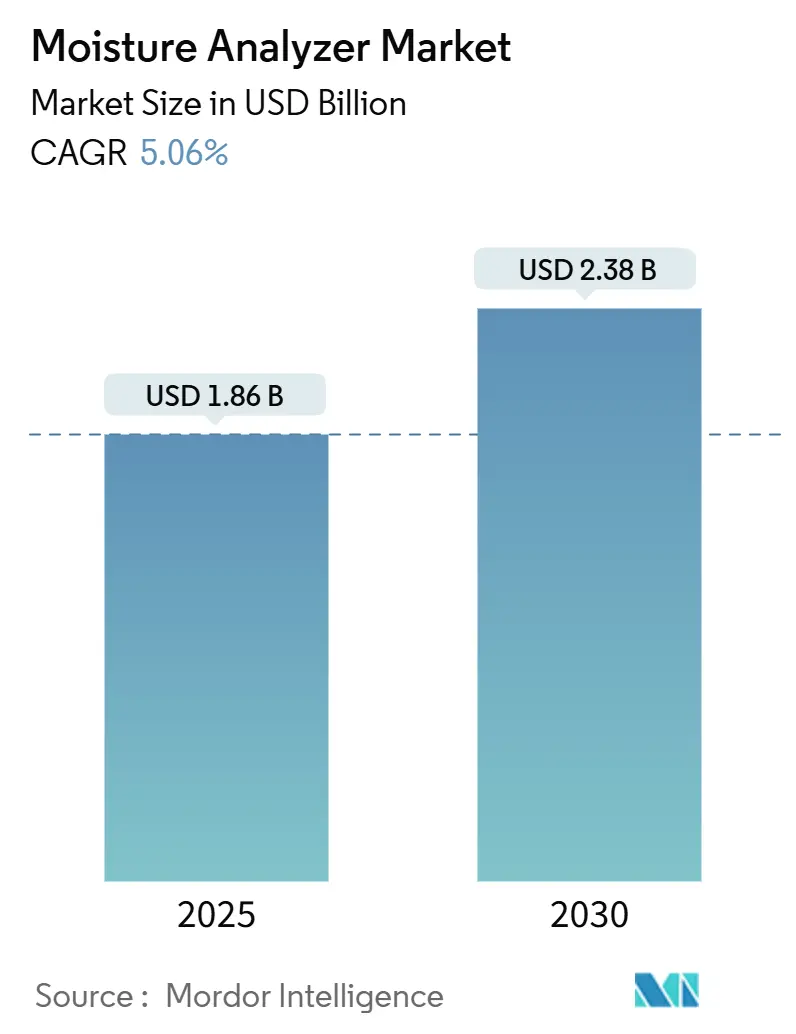

水分計市場規模は2025年に18億6,000万米ドルに達し、2030年までに23億8,000万米ドルへ拡大する見込みで、年平均成長率は5.06%となります。水分計市場は、リアルタイムのインラインシステムが実験室でのバッチ試験に取って代わり、メーカーが水分管理をインダストリー4.0のワークストリームに直接組み込めるようになるにつれて、進化を続けています。規制当局は保持水分の開示および医薬品の水分限度値に関する監視を強化しており、エンドユーザーはより迅速で精度の高い機器を求めるようになっています。同時に、リチウムイオン電池の製造、大麻の効能検証、培養肉の加工といった新たなユースケースが登場し、対応可能な需要が拡大しています。競争上の差別化は、単一パラメーターの精度から、予知保全プラットフォームに接続する統合センサーネットワークへとシフトしており、クラウド対応デバイスを提供できるベンダーが突出した成長を遂げる位置づけにあります。

主要レポートのポイント

- 分析技術別では、乾燥減量法が2024年の水分計市場シェアの41.84%を占めてトップとなり、近赤外線は2030年にかけて年平均成長率6.18%で成長する見込みです。

- 機器タイプ別では、ベンチトップ型機器が2024年の水分計市場規模の59.32%を占め、インライン/オンラインセンサーは2030年にかけて年平均成長率6.74%で拡大する見通しです。

- 最終用途産業別では、食品・飲料用途が2024年に34.71%の収益シェアを獲得し、医薬品・バイオテクノロジーは同期間に年平均成長率5.89%で拡大しています。

- コンポーネント別では、完成機器が2024年の水分計市場規模の71.29%を占めて主導し、センサー・プローブは2030年にかけて年平均成長率7.12%と最も高い成長率を記録しています。

- 地域別では、北米が2024年の水分計市場で31.96%のシェアを占め、アジア太平洋地域が2030年にかけて最も速い地域別年平均成長率5.67%を記録しています。

市場動向とインサイト

水分計市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品表示水分限度値 | +1.2% | 北米とEUで最も強力な施行が行われており、世界全体に適用 | 中期(2〜4年) |

| USP <731>および<921>への医薬品コンプライアンス | +0.8% | 北米が主導し、アジア太平洋地域へ拡大しており、世界全体に適用 | 長期(4年以上) |

| リアルタイム品質保証のためのインライン近赤外線への移行 | +1.5% | アジア太平洋地域が中核で、北米およびEUへ波及 | 短期(2年以内) |

| 電池電極スラリーの水分最適化 | +0.6% | アジア太平洋地域の製造拠点が中心で、世界規模に拡大 | 中期(2〜4年) |

| インダストリー4.0予知保全分析の採用 | +0.9% | 先進国市場での早期採用が進んでおり、世界全体に適用 | 長期(4年以上) |

| 大麻の効能保証要件 | +0.3% | 北米が中心で、合法化市場へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な食品表示水分限度値

世界の規制当局は、食品表示における水分申告をより厳格に執行するようになっています。FDAが更新した保持水分に関するガイダンスでは、食肉・家禽加工業者に対して2025年3月までに改訂されたプロトコルを提出し、2026年1月までに新しい表示を採用することを求めています。EUにおける同様の規定も申告水分範囲の許容誤差を厳しくしており、非準拠企業はリコールや罰金のリスクにさらされています。これらの義務は任意監査を義務的なプロセス検証済み試験に置き換えるものであり、加工業者は汎用乾燥オーブンをISO 17025認定のハロゲンまたは近赤外線機器に更新することを余儀なくされています。食品企業がライン全体をアップグレードして継続的な検証を維持し、冗長センサーの予算を確保し、トレーサビリティを文書化するための校正サービスを利用するようになるにつれて、水分計市場は恩恵を受けています。

USP <731>および<921>への医薬品コンプライアンス

米国薬局方は現在、乾燥オーブンの許容可能な代替手段として最新の分析装置を明示的に認めており、方法バリデーションの負担を軽減しています。メーカーはこれを活用してハロゲンプラットフォームを世界中の拠点で標準化し、FDAおよびEMAの査察を満たしながら分析サイクルを数時間から数分に短縮しています。ベンダーは第731章に準拠した温度プロファイルを自動化するファームウェアを組み込み、オペレーターのばらつきを低減しています。Sartoriusはこのアプローチを大麻試験所にも拡大しており、州の規則では花の水分を13%以下に制限しています。この調和されたフレームワークは調達の意思決定を加速させ、準拠機器の設置ベースを拡大し、年次性能適格性確認契約に紐づくサービス収益を向上させています。

リアルタイム品質保証のためのインライン近赤外線への移行

近赤外分光法は生産上不可欠なツールへと成熟しています。NIR-7000などのセンサーは4ミリ秒ごとに±0.1%の精度で測定値を記録します。[1]KPM Analytics、「産業用途向けオンライン近赤外水分測定」、kpmanalytics.comメーカーはこれらのデータストリームを分散制御システムに統合し、バッチ偏差を防ぐ自動乾燥機調整を可能にしています。研究によれば、スペクトル平均化により予測誤差が0.1%に低減され、変動するマトリックス下での近赤外線に対する以前の懸念が払拭されています。採用はアジア太平洋地域の菓子製造ラインで最初に急増し、その後北米のシリアル工場へと広がり、ラボ保留時間の排除によりスループットが向上しています。需要はコンポーネントサプライヤー、特にフォトダイオードアレイおよびタングステンハロゲン光源にまで波及し、部品供給を逼迫させ、マルチソーシング戦略を促進しています。

インダストリー4.0予知保全分析の採用

水分計は現在、予知分析のエッジノードとして機能しています。Finna SensorsはIoT対応デバイスを提供しており、停止が発生する前に乾燥機のドリフトやフィルターの目詰まりを警告するクラウドダッシュボードにデータを送信します。[2]Finna Sensors、「インダストリー4.0:水分センサーのためのモノのインターネット(IoT)」、finnasensors.comコンクリートプラントは接続されたマイクロ波プローブを活用してリアルタイムで水セメント比を調整し、エネルギーコストとセメント廃棄物を削減しています。早期採用者は、水分変動がより広範な機械的故障に先行することが多いことを認識しており、分析スイートは偏差をベアリング温度や振動トレンドと相関させています。この機能により、分析装置はコストセンターから生産性資産へと位置づけが変わり、品質保証部門を超えて運用・保全予算にまで購買層が拡大しています。

水分計市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 近赤外線/ハロゲン分析装置の高い設備投資 | -0.7% | 新興市場で最も大きな影響があり、世界全体に適用 | 中期(2〜4年) |

| マトリックス効果による精度問題 | -0.4% | 近赤外線用途に特に影響し、世界全体に適用 | 長期(4年以上) |

| 高温ハロゲンランプの不足 | -0.3% | 世界的なサプライチェーンへの影響 | 短期(2年以内) |

| 培養肉の水分試験に関する規制の変化 | -0.2% | 培養肉生産が行われている先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

近赤外線/ハロゲン分析装置の高い設備投資

高度な機器は2万5,000米ドルを超えることが多く、小規模加工業者への普及を制限しています。中国製コンポーネントへの関税割増料金がさらなるコスト増加をもたらしており、Thermo Fisherは60%の関税に関連して4億米ドルの収益への逆風を指摘し、20億米ドルの国内生産拠点整備を発表しました。[3]Slabodkin G.、「Thermo Fisherが米国の製造・研究開発に20億米ドルを投資し、関税の影響を相殺する取り組みを進める」、pharmamanufacturing.com予算が逼迫する中、購買者は精度を犠牲にして手頃な価格のポータブルメーターを代替品として選択しています。ベンダーはハードウェアリースと校正サービスをバンドルしたサブスクリプションモデルを導入することで対応していますが、ラテンアメリカや東南アジアの価格感応度の高い市場では価格が依然として障壁となっています。その結果、水分計産業は販売サイクルの長期化と値引き圧力の高まりに直面しています。

マトリックス効果による精度問題

不均一なマトリックスが光を予測不可能に散乱させる場合、近赤外線の性能は依然として低下し、時間のかかる校正を強いられます。塊茎の窒素に関する古典的な研究では、水分自体がすべての波長にわたって反射率を歪め、予測精度を低下させることが示されています。医薬品ブレンダーでも、バッチ内で賦形剤の粒子径がシフトするという同様の課題に直面しています。化学計量モデルにより堅牢性は向上していますが、バリデーションファイルは複雑化し、規制当局は拠点間の転用可能性を精査しています。これらの障壁は、失敗コストが高い無菌注射剤などのハイリスク用途への近赤外線の普及を遅らせ、水分計市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

水分計市場セグメント分析

分析技術別:

乾燥減量法の優位性が近赤外線の台頭に直面乾燥減量法は、規制産業全体での普遍的な受け入れを背景に、2024年の水分計市場シェアの41.84%を占めました。このセグメントの設置ベースは、オペレーターが出荷試験において重量測定による水分値を信頼しているため、依然として安定しています。しかし、近赤外線システムに関連する水分計市場規模は、工場が乾燥減量法では対応できない継続的なフィードバックループへの移行を進めるにつれて、年平均成長率6.18%で急速に拡大しています。ハロゲン機器はブリッジ技術として機能し、サイクルタイムを10分に短縮しますが、依然として個別サンプリングが必要です。新興の高周波センサーは穀物などのバルク固体における非接触測定を実現し、マイクロ波プローブは2025年のXT-EXセンサーの発売後、爆発性雰囲気での採用が進んでいます。予測期間を通じて、多元的な採用パターンが継続します。乾燥減量法は最終出荷試験で主導的地位を維持し、近赤外線はインプロセス管理を担い、カールフィッシャー法は水分特異的滴定が必要なニッチ分野を維持し、静電容量法は低水分プラスチックで引き続き普及しています。

競争上の動向として、既存企業が機械学習アルゴリズムと分光エンジンを組み合わせ、製品バリアント間で自動校正を行う取り組みを競い合っています。スマート診断機能はユーザーに反射率の異常を警告し、マトリックスリスクをさらに軽減します。ベンダーはまた、かつて質量ドリフトを引き起こしていた熱勾配を低減するため、ハロゲン機器用のサンプルパンを改良しています。こうしたイノベーションは、技術の選択がライン速度、規制上の精査、リスク許容度に合致する総合的なプラットフォームへの水分計市場のシフトを再確認するものです。

機器タイプ別:

ベンチトップ型のリーダーシップがインライン革新に挑戦されるベンチトップ型プラットフォームは、その多機能性と確立された標準作業手順を背景に、2024年の水分計市場規模の59.32%を占めました。医薬品品質部門はバリデートされた安定性試験にこれらの機器を活用し、フレーバーハウスは原材料のベンチマークに使用しています。一方、インラインおよびオンラインセンサーは、食品、電池、鉱物加工業者がホッパーや乾燥機ダクトに直接プローブを組み込んでクローズドループ制御を実現するにつれて、年平均成長率6.74%で加速しています。KPMのMCT560シリーズは毎秒最大99回の測定値を生成しながら洗浄体制に耐えることができ、継続的なモニタリングが絶対精度のわずかな改善を凌駕できる理由を示しています。かつて建築検査に限定されていたハンドヘルドメーターは、現在ではBluetoothとNFCを搭載し、製造実行システムとシームレスに統合されています。

この軌跡は、重複の拡大を示唆しています。ベンチトップ型機器はSCADAへのデータプッシュのためのOPC UAポートを搭載して出荷されるようになり、固定センサーは監査担当者を安心させるために実験室機器の校正ルーティンを取り入れています。ベンダーはモジュール性によって差別化を図っており、交換可能な検出器ヘッドにより単一の制御ユニットがハロゲン、近赤外線、マイクロ波の各方式を切り替えることができます。この収束は、サブスクリプション分析がハードウェアマージンを補完するサービス指向モデルを支援し、定期収益に向けた水分計産業のトレンドを強化しています。

最終用途産業別:

食品の優位性と医薬品の需要増加食品・飲料メーカーは2024年収益の34.71%を占め、水分計市場の基盤セグメントとしての地位を確固たるものにしました。賞味期限の最適化と栄養表示が、入荷小麦粉から包装スナックまで複数の試験ポイントを生み出し、高い機器スループットを実現しています。医薬品に関連する水分計市場規模は現在、複雑なバイオロジクスや規制薬物が厳格な水分活性限度値を必要とするため、年平均成長率5.89%で拡大しています。電池メーカーも顧客層に加わり、スラリーコーティングプロセス中の電極劣化を防ぐためにppmレベルの水分管理に依存しています。プラスチック、化学品、石油化学製品は、下流の機械的特性を変化させる原材料の吸湿性により、安定した需要を示しています。

農業および飼料工場は商品価格の変動にもかかわらず需要量を維持し、パルプ・製紙工場は乾燥機セクションを自動化するためにマイクロ波センサーを導入しています。廃水処理施設は汚泥脱水効率を監視するために赤外線分析装置を採用し、環境コンプライアンス義務を強化しています。これらの業種全体にわたって、購買基準は測定原理だけでなくトレーサビリティとネットワーク互換性に収束しており、これは従来の実験室管理者を超えてサプライヤーの対応可能な範囲を拡大するシフトです。

コンポーネント別:

機器販売が依然主導するもセンサーが上回る成長完成機器は2024年の水分計市場収益の71.29%を生み出しており、この数字は高い平均販売価格とバンドルされたサービス契約を反映しています。予測期間を通じて、センサー・プローブは年平均成長率7.12%と最も速い成長を遂げており、多点設置が単一の制御アーキテクチャに接続する多数の低コストノードを必要とするためです。このダイナミクスは、価値がハードウェアからデータサービスへと移行するより広範な自動化トレンドを反映しています。AMETEKの電子機器グループは、センサー需要の強さを背景に2024年第4四半期に17億6,000万米ドルの売上を記録し、コンポーネント中心の成長へのシフトを裏付けています。

パン、フィルター、標準品などの消耗品は、独自の形状と校正証明書によって守られた年金収入をもたらします。ベンダーはリモート診断サブスクリプションと消耗品の補充をバンドルし、顧客ロイヤルティを確保するようになっています。その結果、水分計産業は一時的な資本モデルと拡大する定期収益のバランスを取り、経済サイクルに対して収益を安定させています。

地域分析

北米水分計市場

北米は2024年に水分計市場の31.96%を占め、首位を維持した。特に2025年の保持水分プロトコルを含むFDAおよびUSDAの厳格な規制により、リアルタイム監査が義務付けられ、食肉・家禽加工施設における機器のアップグレードが促進されいる。ニュージャージー州およびオンタリオ州の製薬拠点では、電子バッチ記録と同期する検証済みハロゲン水分計が採用されており、コロラド州の大麻試験所は州が義務付ける水分上限に対応するため検査能力を拡大している。輸入部品に対する関税の逆風が国内製造推進の動きを高めており、Thermo Fisherの20億米ドルの工場拡張計画はサプライチェーンの国内化とリードタイム維持に向けた取り組みの好例である。成熟市場として買い替え需要が主流であり、購買担当者はベンダー選定においてサービス対応力とサイバーセキュリティ認証を重視している。

アジア太平洋水分計市場

アジア太平洋地域は成長エンジンとして機能しており、2030年までに5.67%のCAGRで拡大すると予測されている。中国のリチウムイオン電池工場では電極膨張を防ぐためにインライン近赤外線アレイを導入しており、ハイデラバードおよびベンガルールを中心とするインドの製薬クラスターでは新薬製品の上市に先立ちQCラボの拡充が進んでいる。Shimadzuがカルナータカ州に建設中の2,000万米ドルの工場は2027年の稼働を予定しおり、地域需要への迅速な対応を目的とした現地生産の強化を示している。東南アジアのスナック食品メーカーは、完全自動化の予算が整うまでの間、タピオカ粉や米粉向けにハンドヘルド型水分計を活用してインフラ上のギャップを補っている。インド政府の「メイク・イン・インディア」政策は、国内組み立て品の水分計を調達する病院や食品加工業者に対してインセンティブを付与しており、現地化を進める多国籍企業に対して競争上の関税優遇をもたらしている。

欧州主要市場

欧州では、ドイツのプロセスオートメーション文化とアイルランドのバイオロジクス製造の集積を背景に、中一桁台の安定した成長が続いている。欧州委員会のファーム・トゥ・フォーク戦略により植物性食品の水分含量に対する審査が強化され、代替タンパク質製造施設への新規機器導入が増加している。ブレグジットに伴う物流調整により、英国の販売代理店はコンプライアンス試験の継続性を確保するため消耗品の在庫を積み増している。スカンジナビアのパルプ工場では乾燥機のエネルギー負荷を低減するたマイクロ波水分測定ループを導入し、炭素削減目標の達成に貢献している。欧州全域において、持続可能性への配慮からエネルギー効率の高いハロゲンヒーターおよびリサイクル可能な消耗品パンへの需要が高まっている。

競争環境

水分計産業は中程度の集中度を示しています。市場リーダーであるMettler-Toledo、Sartorius、Thermo Fisher Scientificは、幅広いポートフォリオ、グローバルなサービスネットワーク、コンプライアンスサポートを組み合わせてシェアを守っています。AMETEKやShimadzuなどの中堅企業は、買収と現地生産を活用して能力格差を縮小しています。MoistTech、Citizen Scales、Finna Sensorsなどのニッチプレーヤーは、機動性と価格が規模を上回る特定のユースケースに対応しています。競争上のレバーは接続性を中心に展開しており、OPC UA、MQTT、イーサネットIPインターフェースがプレミアムラインの標準となっています。

技術的差別化はセンサーの小型化と調和された多パラメーターモジュールに集中しており、近赤外線ヘッドはランプドリフトに対抗するための温度補償を組み込み、マイクロ波プローブは防爆定格を誇っています。クラウドソフトウェアへの投資が加速しており、サブスクリプションダッシュボードは総所有コストを低減する予知保全アラートを提供しています。ベンダーはまた、ESG目標に沿ってPFASフリーメンブレンと低ワットヒーターを推進することで持続可能性を強調しています。価格競争が激化するのはエントリーレベルセグメントのみであり、地域メーカーはグローバルブランドより最大30%安い価格を提示していますが、文書化の深さでは及ばない状況です。

サプライチェーンの強靭性は新たな競争の場となっています。2024年のハロゲン電球不足はデュアルソーシング戦略を促し、半導体のリードタイムの長期化により企業は容易に入手可能なマイクロコントローラーを中心に基板を再設計することを余儀なくされています。代替部品を事前認定し、地域の流通拠点を維持する企業は顧客の信頼を高めています。その結果、購買者は機器の精度だけでなくベンダーの事業継続計画も評価するようになっており、堅牢なサプライネットワークを実証できる既存企業の地位が向上しています。

水分計産業のリーダー企業

-

Mettler-Toledo International Inc.

-

Sartorius AG

-

A&D Company, Limited

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた水分計市場の企業

- Mettler-Toledo International Inc.

- Sartorius AG

- A&D Company, Limited

- Shimadzu Corporation

- Thermo Fisher Scientific Inc.

- AMETEK, Inc.

- PCE Holding GmbH

- Arizona Instrument LLC

- MoistTech Corp.

- Kett Electric Laboratory

- Michell Instruments Ltd.

- Schaller GmbH

- KPM Analytics, Inc.

- DICKEY-john Corporation

- Kern & Sohn GmbH

- Adam Equipment Ltd.

- Scientific Industries, Inc.

- CSC Scientific Company, Inc.

- Citizen Scales (India) Pvt. Ltd.

水分計市場における最近の業界動向

- 2025年7月:Sartorius Stedim Biotechは、消耗品需要とPFASフリーフィルターに支えられ、上半期売上高が9.4%増の14億9,000万ユーロ(16億8,000万米ドル)に達したと報告しました。

- 2025年4月:Thermo Fisher Scientificは、第1四半期売上高103億6,000万米ドルを報告するとともに、4億米ドルの関税影響を相殺するために20億米ドルの米国製造・研究開発計画を発表しました。

- 2025年2月:AMETEKは2024年第4四半期の売上高が17億6,000万米ドルと過去最高を記録し、電気機械グループが11%成長したと発表し、センサー需要の持続的な勢いを示しました。

- 2025年1月:Shimadzu Corporationは、アジアの需要増加に対応するため、インドのカルナータカ州に2,000万米ドルの分析機器工場を建設し、2027年に稼働させることを確認しました。

世界の水分計市場レポートの調査範囲

セグメンテーションの概要

| 乾燥減量法 |

| 近赤外線 |

| カールフィッシャー滴定法 |

| 静電容量法 |

| マイクロ波 |

| 高周波 |

| ベンチトップ型 |

| ハンドヘルド/ポータブル型 |

| インライン/オンラインセンサー |

| 食品・飲料 |

| 医薬品・バイオテクノロジー |

| 化学品・石油化学製品 |

| プラスチック・ポリマー |

| 農業・飼料 |

| パルプ・製紙 |

| 環境・廃水処理 |

| その他の最終用途産業 |

| 水分計本体 |

| センサー・プローブ |

| 消耗品(パン、フィルター) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 分析技術別 | 乾燥減量法 | ||

| 近赤外線 | |||

| カールフィッシャー滴定法 | |||

| 静電容量法 | |||

| マイクロ波 | |||

| 高周波 | |||

| 機器タイプ別 | ベンチトップ型 | ||

| ハンドヘルド/ポータブル型 | |||

| インライン/オンラインセンサー | |||

| 最終用途産業別 | 食品・飲料 | ||

| 医薬品・バイオテクノロジー | |||

| 化学品・石油化学製品 | |||

| プラスチック・ポリマー | |||

| 農業・飼料 | |||

| パルプ・製紙 | |||

| 環境・廃水処理 | |||

| その他の最終用途産業 | |||

| コンポーネント別 | 水分計本体 | ||

| センサー・プローブ | |||

| 消耗品(パン、フィルター) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年にかけての水分計の予測成長率は?

このセクターは年平均成長率5.06%を記録し、収益は2025年の18億6,000万米ドルから2030年までに23億8,000万米ドルへと拡大する見込みです。

最も速く拡大している測定技術はどれですか?

近赤外線システムは年平均成長率6.18%で成長をリードしており、インダストリー4.0の制御ループに適したミリ秒レベルのフィードバックを提供するためです。

設備投資コストは採用にどのような影響を与えますか?

高度なハロゲンおよび近赤外線機器は2万5,000米ドルを超えることがあり、中小企業や新興市場の購買者を躊躇させ、全体的な普及を遅らせています。

最も多くの新規設置が見込まれる地域はどこですか?

アジア太平洋地域は最大の増分需要をもたらすと予想されており、製造水準と品質基準の向上に伴い年平均成長率5.67%で拡大しています。

センサー・プローブが機器を上回る成長を示している理由は何ですか?

多点モニタリング戦略は多数の低コストノードを必要とするため、機器が依然として収益を主導しているにもかかわらず、センサーの出荷台数はより速く増加しています。

規制は機器購入においてどのような役割を果たしていますか?

FDA、USDA、USPの規制への準拠が義務的な試験を促進し、メーカーは監査対応データログを備えたバリデートされたプラットフォームを優先するようになっています。

最終更新日: