Taille et part du marché européen des compteurs d'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

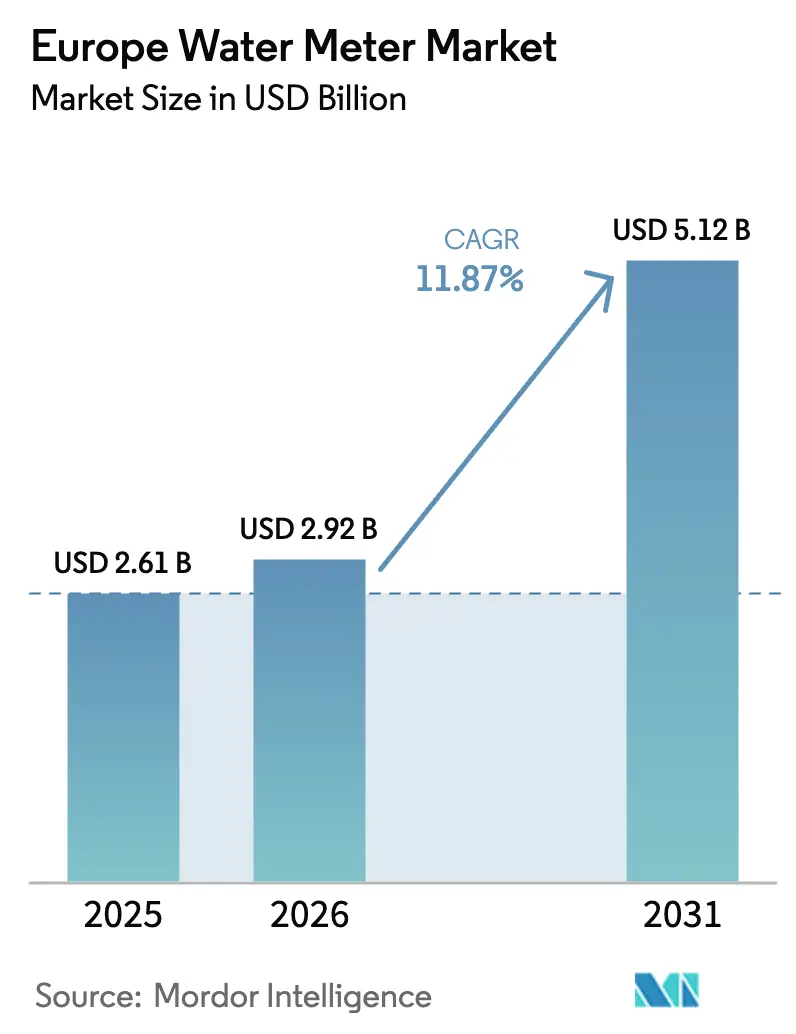

| Taille du marché de l'année de base (2025) | 2.61 Milliards de dollars |

| Taille du Marché (2026) | 2.92 Milliards de dollars |

| Taille du Marché (2031) | 5.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des compteurs d'eau par Mordor Intelligence

La taille du marché européen des compteurs d'eau était évaluée à 2,61 milliards USD en 2025 et devrait croître de 2,92 milliards USD en 2026 pour atteindre 5,12 milliards USD d'ici 2031, à un TCAC de 11,87 % au cours de la période de prévision (2026-2031). Cette croissance reflète les contraignantes obligations de l'UE en matière de pénurie d'eau, les généreux financements du programme AMP8 et du Fonds de relance de l'UE, ainsi que l'adoption rapide de compteurs intelligents ultrasoniques compatibles avec l'intelligence artificielle dotés d'une détection acoustique des fuites. Les services publics accélèrent le remplacement des équipements mécaniques traditionnels, intègrent la connectivité LPWAN et couplent les compteurs à des analyses en nuage permettant une gestion de la demande quasi en temps réel, l'innovation tarifaire et la réduction des pertes d'eau non facturées à l'échelle du réseau. L'intensification des risques climatiques, les exigences de qualité liées aux PFAS et le renforcement des objectifs de réduction des fuites consolident davantage les investissements, tandis que l'évolution du matériel vers des terminaux NB-IoT et LoRaWAN économes en batterie réduit le coût de possession sur la durée de vie et simplifie les déploiements en zones rurales.

Le taux de pénétration des compteurs intelligents reste faible dans une grande partie du continent, créant une base adressable conséquente. Le Royaume-Uni affiche la progression à court terme la plus rapide grâce à l'engagement de 1,7 milliard GBP d'Ofwat au titre du programme AMP8, tandis que la France et l'Allemagne suivent avec des cadres de numérisation structurés. Les utilisateurs commerciaux et industriels présentent une croissance supérieure à la moyenne, la facturation basée sur la consommation poussant les entreprises à exiger des données plus granulaires, et des plateformes modulaires hébergées dans le nuage raccourcissent les cycles de déploiement pour les sociétés de distribution d'eau de taille intermédiaire.

Principaux enseignements du rapport

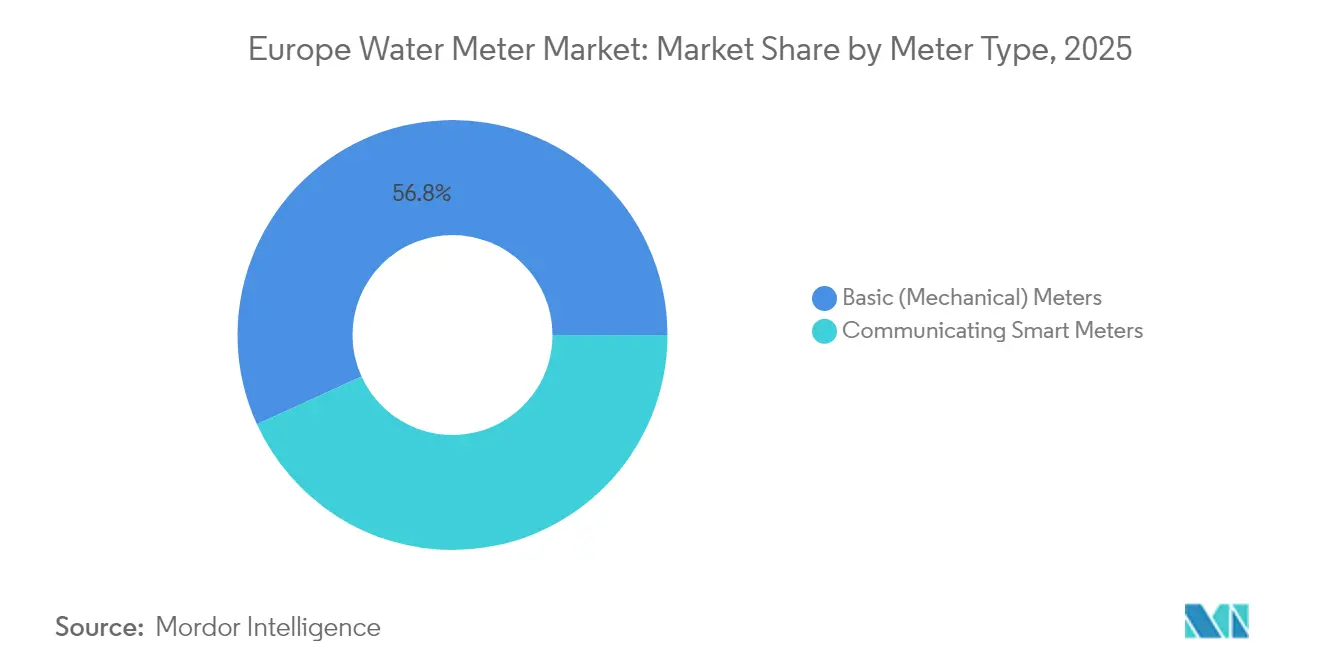

- Par type de compteur, les appareils mécaniques de base détenaient 56,82 % de la part du marché européen des compteurs d'eau en 2025 ; les compteurs intelligents communicants devraient progresser à un TCAC de 13,78 % jusqu'en 2031.

- Par technologie, l'AMR représentait 53,65 % de la taille du marché européen des compteurs d'eau en 2025 ; l'infrastructure de comptage avancée (AMI) compatible NB-IoT progresse à un TCAC de 12,96 % jusqu'en 2031.

- Par utilisateur final, les raccordements résidentiels représentaient 48,45 % du chiffre d'affaires en 2025, tandis que le segment commercial est appelé à croître à un TCAC de 13,55 % au cours de la période de prévision.

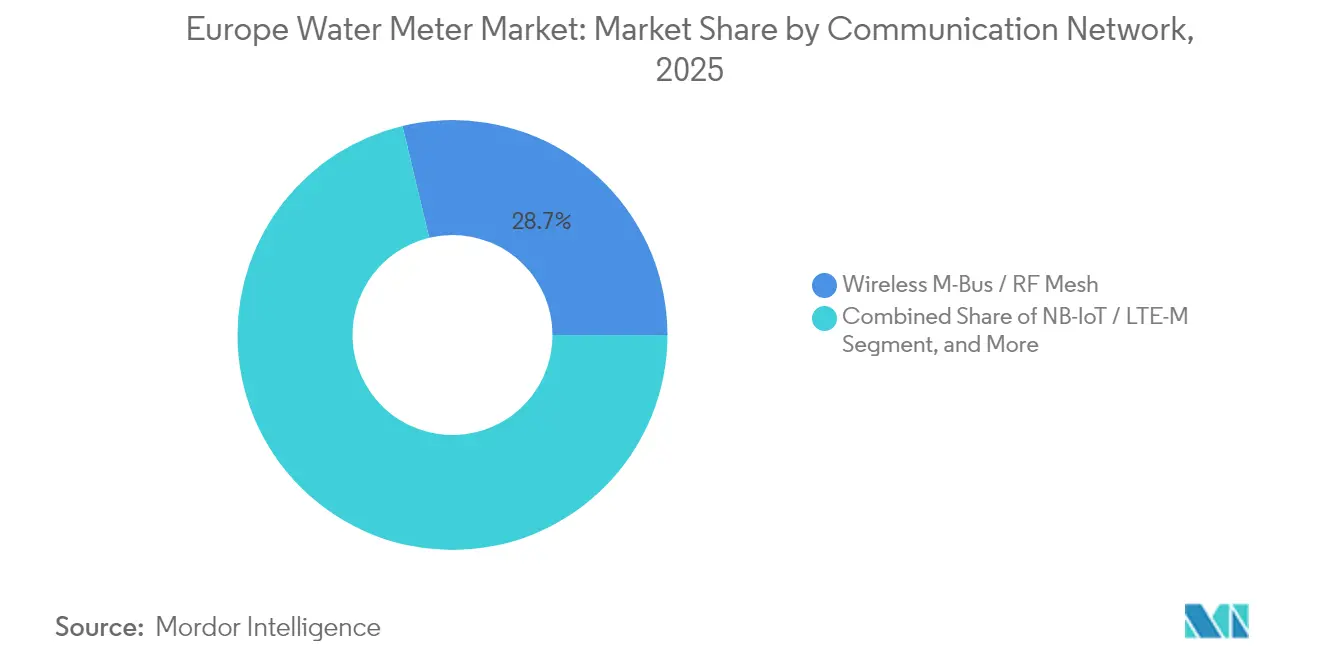

- Par réseau de communication, le M-Bus sans fil/maillage RF était en tête avec une part de 28,74 % en 2025 ; les terminaux NB-IoT/LTE-M affichent la progression la plus rapide à un TCAC de 14,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des compteurs d'eau

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Obligations de l'UE en matière de réduction des fuites et politiques de pénurie d'eau | +3.20% | Mondial, avec des gains précoces au Royaume-Uni, en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Accélération des déploiements de compteurs intelligents financés par le programme AMP8 et les plans de relance de l'UE | +2.80% | Principalement au Royaume-Uni, avec des retombées vers les États membres de l'UE | Court terme (≤ 2 ans) |

| Détection acoustique des fuites pilotée par l'intelligence artificielle réduisant les pertes d'eau non facturées | +2.10% | Principalement en Asie-Pacifique, avec des retombées vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Développement des écotarifs et des modèles de facturation basés sur la consommation | +1.90% | Mondial | Long terme (≥ 4 ans) |

| Normes de qualité liées aux PFAS stimulant la surveillance en temps réel | +1.50% | Principalement dans l'UE, avec expansion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| API de données ouvertes permettant de nouveaux services à valeur ajoutée | +1.30% | Amérique du Nord et UE, avec expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Obligations de l'UE en matière de réduction des fuites et politiques de pénurie d'eau

L'Agence européenne pour l'environnement avertit que la demande pourrait dépasser l'offre de 5 milliards de litres par jour d'ici 2050, ce qui conduit les États membres à renforcer les règles sur les fuites et à imposer des compteurs à lecture à distance. Ofwat a réservé 1,7 milliard GBP dans le cadre du programme AMP8 pour installer près de 10 millions de compteurs intelligents, en visant une réduction des fuites de 17 % et une pénétration auprès des ménages de 48 % d'ici 2030.[1]Agence de l'environnement, «Annexe A : Le comptage intelligent dans les projets révisés de plans de gestion des ressources en eau», GOV.UK, gov.uk L'Allemagne impose des appareils à lecture à distance dans les nouvelles constructions depuis octobre 2020, toutes les rénovations devant être effectuées d'ici fin 2026, tandis que la France développe des déploiements ultrasoniques qui atteignent déjà un taux de détection des fuites supérieur à 75 % et portent l'efficacité du réseau au-dessus de 89 %.[2]Kamstrup, «Water-link boosts revenue with intelligent metering», KAMSTRUP.COM, kamstrup.com La prochaine stratégie de résilience hydrique de l'UE positionne le comptage intelligent comme infrastructure critique et lie la conformité aux classes de précision ISO 4064.

Accélération des déploiements de compteurs intelligents financés par le programme AMP8 et les plans de relance de l'UE

Le programme AMP8 du Royaume-Uni, doté de 104 milliards GBP, représente le plus grand investissement sectoriel depuis la privatisation, avec une priorité claire accordée au comptage intelligent et à la modernisation des données de réseau. Le cadre de 50 millions GBP de Thames Water avec Honeywell et Sensus s'engage à installer plus de 1 million de nouveaux compteurs utilisant le NB-IoT de Vodafone pour jusqu'à 24 relevés quotidiens. Affinity Water budgétise 150 millions GBP pour 397 000 terminaux, et Yorkshire Water contracte Netmore pour remplacer 1,3 million d'appareils via LoRaWAN. Les municipalités françaises bénéficient du Fonds de relance de l'UE, la FNCCR estimant un investissement de 1,233 milliard EUR pour équiper 53 % des compteurs du pays d'ici 2035, générant 205 millions EUR de gains annuels et 811 millions de m³ d'économies.[3]Banque des Territoires, «Territoires durables et connectés», BANQUEDESTERRITOIRES.FR, banquedesterritoires.fr Les directives MID et RED harmonisent la métrologie et la conformité radio, permettant les appels d'offres multi-fournisseurs.

Détection acoustique des fuites pilotée par l'intelligence artificielle réduisant les pertes d'eau non facturées

Les services publics européens perdent en moyenne 23 % de l'eau traitée avant facturation. L'intégration de capteurs acoustiques dans les compteurs ultrasoniques transforme chaque terminal en nœud d'écoute distribué. Les essais menés par Severn Trent utilisant le flowIQ 2200 de Kamstrup ont atteint une performance réseau de 98,8 %, signalé des fuites dans 14 % des propriétés et transmis 23 relevés horaires par jour.[4]SUEZ, «High-performance smart metering across topographies», SUEZ.COM, suez.com Les 1,2 million de compteurs intelligents installés par Thames Water ont permis de découvrir plus de 80 000 fuites côté client, récupérant 120 mégalitres par jour et soutenant un objectif de réduction des fuites de moitié d'ici 2050. Diehl Metering a renforcé son écosystème analytique en acquérant PREVENTIO, dont les modèles d'intelligence artificielle classent la probabilité de fuite et déclenchent la maintenance prédictive.

Développement des écotarifs et des modèles de facturation basés sur la consommation

Les règles de l'UE obligent les services publics à proposer des tarifs variables aux clients dotés de compteurs intelligents à partir de 2025. Affinity Water teste des structures à blocs progressifs, tandis que l'initiative Nectar Points de Severn Trent récompense les comportements d'économie. Les fournisseurs allemands transmettent déjà des données par intervalles de quinze minutes permettant aux entreprises à forte consommation d'énergie de décaler leurs usages et de réduire leurs factures jusqu'à 35 %. Des études montrent que la demande des ménages chute de 16 % lorsque les utilisateurs consultent des données en temps réel, soulignant les avantages comportementaux. La tarification dynamique aide également les services publics à aligner leurs revenus sur la rareté des ressources, lissant la trésorerie en années de sécheresse.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations fragmentées sur l'accès aux données (RGPD, hubs nationaux) | -2.10% | Principalement dans l'UE, avec des répercussions réglementaires à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Coûts élevés de rénovation dans le parc immobilier existant | -1.80% | Mondial, avec une pression aiguë dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité liées aux réseaux AMI | -1.40% | Mondial | Moyen terme (2 à 4 ans) |

| Tensions dans la chaîne d'approvisionnement en puces ultrasoniques et en batteries | -1.20% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations fragmentées sur l'accès aux données (RGPD, hubs nationaux)

Les données des compteurs sont classifiées comme données à caractère personnel au titre du RGPD, de sorte que les services publics doivent chiffrer les flux de données, les stocker sur des serveurs certifiés et obtenir le consentement explicite pour les analyses ou le partage avec des tiers. L'Allemagne va plus loin en exigeant des passerelles de compteurs intelligents approuvées par le BSI avec une sécurité selon les Critères Communs EAL 4+, retardant de nombreux projets. La CNIL française impose une vérification similaire, et les services publics britanniques post-Brexit jonglent à la fois avec les règles européennes et nationales. La conformité augmente les coûts de back-office, complique l'exposition des API et impose des audits logiciels périodiques.

Coûts élevés de rénovation dans le parc immobilier existant

Le parc immobilier vieillissant de l'Europe nécessite souvent un agrandissement des armoires, un réalignement des canalisations ou une excavation des boîtes de branchement. Les propriétaires allemands peuvent faire face à des mises à niveau ponctuelles allant jusqu'à 2 000 EUR, bien que les frais d'installation réglementés restent plafonnés à 30 EUR. Les maisons victoriennes londoniennes posent des problèmes d'accès étroit qui allongent les heures de main-d'œuvre et perturbent les résidents. La loi française impose des plombiers agréés pour les nouveaux compteurs, ajoutant 500 à 1 500 EUR par logement. Combinés, ces facteurs ralentissent le rythme de déploiement et gonflent les programmes d'investissement des services publics.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de compteur : la dominance mécanique fait face à la révolution intelligente

Les compteurs mécaniques représentaient encore 56,82 % de la part du marché européen des compteurs d'eau en 2025. Leur vaste parc installé et leur faible prix unitaire soutiennent les volumes, mais la croissance des expéditions tend vers le négatif à mesure que les services publics se tournent vers la précision numérique. Les compteurs intelligents communicants sont prévus pour croître à un TCAC de 13,78 %, érodant progressivement la part des équipements traditionnels et augmentant la taille du marché européen des compteurs d'eau grâce à un prix de vente moyen plus élevé et à des services à valeur ajoutée.

Les objectifs réglementaires de réduction des fuites et la nécessité d'une détection acoustique des fuites ont orienté les achats vers des appareils ultrasoniques à état solide mesurant jusqu'à 4 L/h sans pièces mobiles. Le programme de remplacement de 1,3 million d'appareils de Yorkshire Water montre comment les services publics regroupent la connectivité, l'analyse et la garantie dans un seul appel d'offres qui écarte les produits purement mécaniques. À mesure que les fournisseurs abandonnent les outillages mécaniques et développent les lignes à état solide, les écarts de prix se réduisent et le coût total de possession favorise les terminaux numériques, accélérant le remplacement.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : le leadership de l'AMR cède la place à l'innovation AMI

Les solutions AMR représentaient 53,65 % de la taille du marché européen des compteurs d'eau en 2025, reflétant une décennie de déploiements semi-automatisés par passage à pied ou en véhicule. Les services publics exigent désormais une communication bidirectionnelle, une granularité horaire des données et des chemins de mise à jour du micrologiciel, propulsant les expéditions d'AMI à un TCAC de 12,96 %. Les modules NB-IoT dans les plateformes AMI permettent un interrogation favorable aux batteries sur 24 heures et une intégration transparente dans le nuage, facilitant la maintenance prédictive et les tarifs dynamiques.

Le projet pilote AMI LoRaWAN d'Essex and Suffolk Water couvre 1 million de compteurs et transmet des relevés horaires qui alimentent des algorithmes de réduction des fuites. L'adoption précoce du NB-IoT en Espagne valide la viabilité commerciale dans les immeubles à haute densité, et les feuilles de route des fournisseurs montrent des piles unifiées combinant l'analyse en périphérie et l'étalonnage par voie hertzienne. À mesure que les abonnements analytiques gagnent en popularité, le matériel AMI constitue la passerelle pour des services SaaS récurrents, établissant des partenariats à long terme entre fournisseurs et services publics.

Par utilisateur final : la croissance commerciale dépasse l'adoption résidentielle

Les ménages ont généré 48,45 % du chiffre d'affaires en 2025, mais les comptes commerciaux devraient progresser à un TCAC de 13,55 %, le plus rapide parmi tous les secteurs verticaux. La législation de l'UE oblige les entreprises à déclarer leur consommation et leurs émissions, rendant le comptage haute résolution incontournable. Les brasseries, les centres de données et les parcs logistiques installent des compteurs ultrasoniques à grand diamètre avec des flux API vers des tableaux de bord ESG.

Les services publics subventionnent souvent les déploiements résidentiels via le financement croisé provenant de contrats de service commerciaux qui regroupent la maintenance, l'analyse et les garanties prolongées. Affinity Water réserve des piles technologiques distinctes pour ses 20 000 terminaux hors ménages, démontrant une marge plus élevée par installation. Les installations industrielles intègrent les données des compteurs avec les systèmes SCADA pour l'optimisation du nexus eau-énergie, soutenant les certifications de production durable.

Par réseau de communication : le M-Bus sans fil en tête tandis que le NB-IoT progresse rapidement

Le M-Bus sans fil et le maillage RF détenaient une part de 28,74 % en 2025 grâce à leur interopérabilité éprouvée et à la disponibilité des fournisseurs. Le LPWAN cellulaire, notamment le NB-IoT et le LTE-M, progresse toutefois à un TCAC de 14,05 % à mesure que les opérateurs télécoms réduisent les tarifs des modules en dessous de 1 EUR annuels pour les contrats groupés de services publics. Le réseau Vodafone au Royaume-Uni couvre 98 % des sous-sols intérieurs, rendant le NB-IoT attractif pour les rénovations urbaines.

Des architectures hybrides émergent dans lesquelles les zones denses utilisent le maillage RF acheminé par LTE, tandis que les avant-postes ruraux s'appuient sur le cellulaire direct pour minimiser l'infrastructure de pylônes. Cambridge Consultants constate que FlexNet offre la plus longue portée, mais que LoRaWAN offre une parité de batterie lors de l'envoi de relevés toutes les six heures. La normalisation dans le cadre de la directive RED 2014/53/UE assure la coexistence dans la bande 868 MHz, garantissant les futurs chemins de mise à niveau.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par classe de taille de compteur : dominance domestique avec expansion commerciale

Les compteurs domestiques (≤ DN 25) dominent les volumes d'expédition, mais les appareils intermédiaires DN 32-50 connaissent une adoption plus rapide dans les immeubles à usage mixte et les petits locaux commerciaux. Les compteurs de gros et de district (≥ DN 80) commandent un prix de vente moyen premium et intègrent à la fois la détection de pression et de débit. Les services publics les déploient dans les zones de comptage de district (DMA) pour trianguler les pertes du réseau conjointement avec les données acoustiques des ménages, créant des jumeaux numériques qui guident la planification des investissements en capital.

La gamme flowIQ 2200 de Kamstrup affiche une batterie de 20 ans et un capteur acoustique intégré, s'adaptant aux armoires domestiques sans découpe de canalisation. Le Centaurus d'Hidroconta couvre les DN 13-40 avec NB-IoT et enregistrement multi-index pour la sous-facturation dans les centres commerciaux. Les appareils de district intègrent de plus en plus des routeurs 5G, et Siemens et O₂ Telefónica proposent désormais le Network Slice for Water, assurant une bande passante dédiée pour les données critiques.

Analyse géographique

Le Royaume-Uni est le précurseur en matière d'adoption intelligente. Le programme AMP8 alloue 1,7 milliard GBP uniquement pour les compteurs, visant à porter la pénétration auprès des ménages de 13 % en 2025 à 48 % d'ici 2030 et 73 % d'ici 2040. Les principaux contrats comprennent le projet NB-IoT de 50 millions GBP de Thames Water et les remplacements LoRaWAN de 1,3 million d'appareils de Yorkshire Water. Les premiers résultats montrent des économies quotidiennes de fuites de 33 mégalitres et une amélioration de l'engagement des clients via des tableaux de bord mobiles. La taille du marché européen des compteurs d'eau au Royaume-Uni devrait croître au-dessus du TCAC régional jusqu'en 2031, portée par la certitude réglementaire et la préparation de la chaîne d'approvisionnement.

L'Allemagne suit une voie axée sur la sécurité. Depuis octobre 2020, tous les nouveaux compteurs doivent prendre en charge la lecture à distance, et les installations existantes doivent être rénovées d'ici fin 2026 conformément à l'article 9c de la directive sur l'efficacité énergétique. La certification BSI exige des passerelles inviolables et des flux chiffrés, ajoutant de la complexité mais renforçant la confiance des consommateurs. Des projets pilotes tels que le déploiement de TEAG à Bad Tabarz ont réduit les fuites de 20 % à près de 6 % et valident les arguments économiques pour une adoption à l'échelle nationale. Bien que la mise en œuvre soit prudente, le grand parc immobilier de l'Allemagne assure un volume régulier au-delà de 2027, renforçant la valeur du marché européen des compteurs d'eau.

La France accélère grâce à des alliances public-privées. Eau Agglo Perpignan Méditerranée équipera 126 000 compteurs ultrasoniques d'ici 2026, enregistrant déjà des réductions des débits nocturnes de 30 % et des économies annuelles de 125 000 EUR. Le déploiement de Veolia dans le Grand Lyon installe 10 000 appareils par mois et les associe à des capteurs de fuite fixes, économisant 33 000 m³ par jour. Des études nationales prévoient une pénétration de 53 % des compteurs d'ici 2035, soutenue par un investissement de 1,233 milliard EUR et une forte mutualisation pour répartir les coûts de plateforme. Le marché français contribue donc à une part substantielle des revenus globaux du marché européen des compteurs d'eau et démontre des modèles de comptage en tant que service (MaaS) évolutifs.

Le reste de l'Europe, notamment l'Italie, l'Espagne, les pays nordiques et les pays baltes, présente une adoption hétérogène. L'Espagne est en tête des projets pilotes NB-IoT pour l'eau, les pays nordiques privilégient la communication par courant porteur (PLC) en raison des hivers rigoureux, et les marchés d'Europe de l'Est regroupent souvent les compteurs d'eau et de chaleur de district dans des appels d'offres conjoints. Les fonds de cohésion de l'UE et la nouvelle initiative de résilience hydrique fournissent des subventions qui harmonisent les normes et accélèrent la convergence, maintenant le marché européen des compteurs d'eau sur une trajectoire ascendante robuste.

Paysage concurrentiel

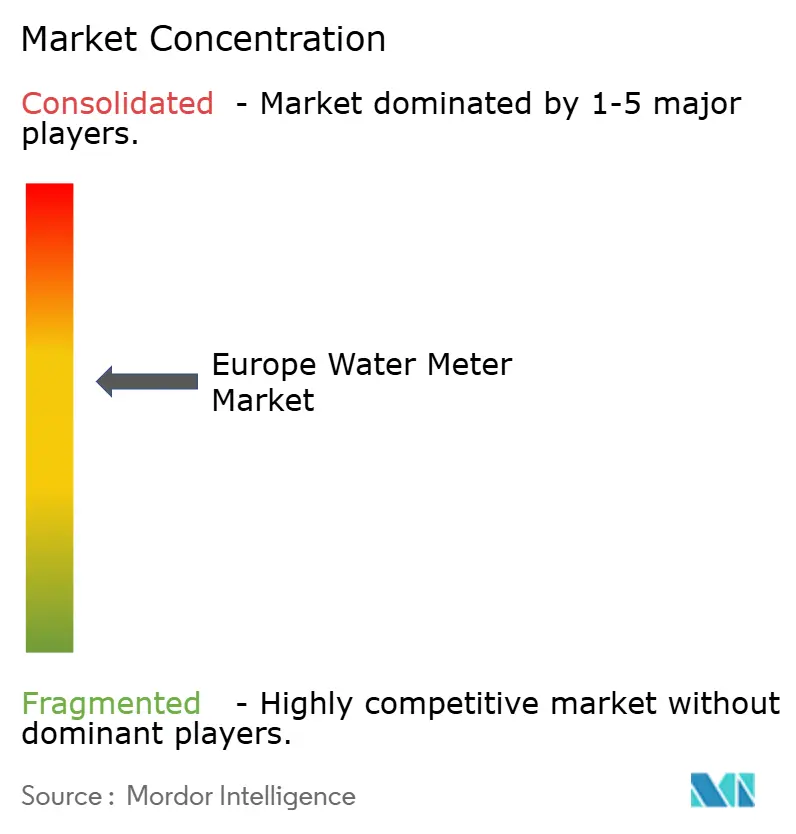

Le champ concurrentiel est modérément concentré. Diehl Metering, Itron, Birdz (Veolia), Sensus (Xylem) et Kamstrup contrôlent ensemble bien plus de la moitié des terminaux intelligents européens installés, s'appuyant sur des plateformes intégrées de matériel, de connectivité et d'analyse. Ces acteurs établis détiennent des accords-cadres à long terme et de vastes laboratoires d'essais accrédités, élevant les barrières à l'entrée.

Les acquisitions stratégiques intensifient l'accumulation de capacités : Badger Meter a acquis SmartCover pour ajouter la surveillance des égouts pour 185 millions USD, Xylem a acquis une participation majoritaire dans Idrica pour intégrer la gestion des données dans Xylem Vue, et Diehl Metering a acquis PREVENTIO pour l'analyse des fuites par intelligence artificielle. Les entreprises plus petites se différencient via des technologies de niche telles que le découpage réseau 5G (Siemens), la conception de modules NB-IoT (B Meters) ou la récupération d'énergie sans batterie (Lacroix).

La concurrence s'articule également autour de la prestation de services. Les services publics externalisent de plus en plus le déploiement de bout en bout, l'hébergement des données et les applications clients dans des contrats pluriannuels. Les fournisseurs qui combinent métrologie conforme aux normes ISO, certification de cybersécurité et analyse prédictive remportent les appels d'offres, comme en témoigne le partenariat de 15 ans de Landis+Gyr avec le service public danois TREFOR pour moderniser le comptage de l'eau et de la chaleur. Les pénuries de composants ont conduit certains services publics à multiplier les sources d'approvisionnement en matériel tout en standardisant les interfaces logicielles ouvertes, favorisant un écosystème multi-fournisseurs tout en maintenant des coûts de migration élevés.

Leaders du secteur européen des compteurs d'eau

Elster Group GmbH (Honeywell International Inc)

Diehl Stiftung & Co. KG

Apator SA

Siemens AG

Badger Meter, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Siemens et O₂ Telefónica Allemagne ont dévoilé une tranche 5G commerciale pour le secteur de l'eau, avec un projet pilote en Rhénanie-du-Nord-Westphalie pour sécuriser les données des infrastructures critiques.

- Février 2025 : Badger Meter a finalisé l'acquisition de SmartCover Systems pour 185 millions USD, ajoutant la surveillance des égouts en temps réel à son portefeuille européen.

- Février 2025 : Affinity Water a lancé un appel d'offres de 150 millions GBP pour 397 000 compteurs intelligents dans le cadre de sa stratégie de réduction des fuites AMP8.

- Janvier 2025 : Thames Water a signé un accord-cadre de 50 millions GBP avec Honeywell et Sensus pour déployer plus de 1 million de compteurs NB-IoT d'ici 2030.

Périmètre du rapport sur le marché européen des compteurs d'eau

Les compteurs d'eau sont des appareils qui mesurent la quantité d'eau utilisée dans diverses applications. Par ailleurs, les solutions de comptage intelligent sont des extensions de ces compteurs conventionnels et utilisent des compteurs ou des modules dotés de capacités de communication (unidirectionnelle ou bidirectionnelle) intégrées dans le compteur ou attachées à celui-ci.

Le marché européen des compteurs d'eau est segmenté par type de compteur (compteurs de base, compteurs intelligents communicants) et par pays.

| Compteurs de base (mécaniques) |

| Compteurs intelligents communicants |

| Relevé automatique de compteur (AMR) |

| Infrastructure de comptage avancée (AMI) |

| Résidentiel |

| Commercial |

| Industriel |

| Services publics et réseaux municipaux |

| Radiofréquence (M-Bus sans fil / Maillage RF) |

| NB-IoT / LTE-M |

| Communication par courant porteur (PLC) |

| Cellulaire 4G/5G |

| ≤ DN 25 (Domestique) |

| DN 32 – 50 (Usage commercial léger) |

| ≥ DN 80 (Gros / District) |

| Royaume-Uni |

| Allemagne |

| France |

| Reste de l'Europe |

| Par type de compteur | Compteurs de base (mécaniques) |

| Compteurs intelligents communicants | |

| Par technologie | Relevé automatique de compteur (AMR) |

| Infrastructure de comptage avancée (AMI) | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Services publics et réseaux municipaux | |

| Par réseau de communication | Radiofréquence (M-Bus sans fil / Maillage RF) |

| NB-IoT / LTE-M | |

| Communication par courant porteur (PLC) | |

| Cellulaire 4G/5G | |

| Par classe de taille de compteur | ≤ DN 25 (Domestique) |

| DN 32 – 50 (Usage commercial léger) | |

| ≥ DN 80 (Gros / District) | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des compteurs d'eau en 2026 ?

La taille du marché européen des compteurs d'eau s'élève à 2,92 milliards USD en 2026 et est en bonne voie pour atteindre 5,12 milliards USD d'ici 2031.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 11,87 % de 2026 à 2031, dépassant la plupart des autres catégories d'actifs de services publics.

Quelle technologie de compteur connaît la croissance la plus rapide ?

Les plateformes AMI compatibles NB-IoT sont la technologie à la croissance la plus rapide, affichant un TCAC prévu de 12,96 % jusqu'en 2031 à mesure que les services publics exigent des données horaires et des mises à jour de micrologiciel à distance.

Pourquoi les installations commerciales se développent-elles plus rapidement que les installations résidentielles ?

Les utilisateurs commerciaux font face à des règles strictes de facturation basée sur la consommation et de reporting ESG, entraînant un TCAC de 13,55 % qui dépasse le segment résidentiel.

Quel rôle joue le programme AMP8 au Royaume-Uni ?

Le programme AMP8 d'Ofwat alloue 1,7 milliard GBP pour près de 10 millions de compteurs, portant la pénétration intelligente à 48 % des ménages d'ici 2030 et faisant du Royaume-Uni le moteur de croissance régional.

Quels réseaux de communication domineront les futurs déploiements ?

Le LPWAN cellulaire, notamment le NB-IoT et le LTE-M, gagne du terrain grâce à une large couverture et un faible coût, bien que le M-Bus sans fil reste répandu dans les parcs existants.

Dernière mise à jour de la page le: