Taille et part de marché des capteurs pour l'eau et les eaux usées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.76 Milliards de dollars |

| Taille du Marché (2031) | 8.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

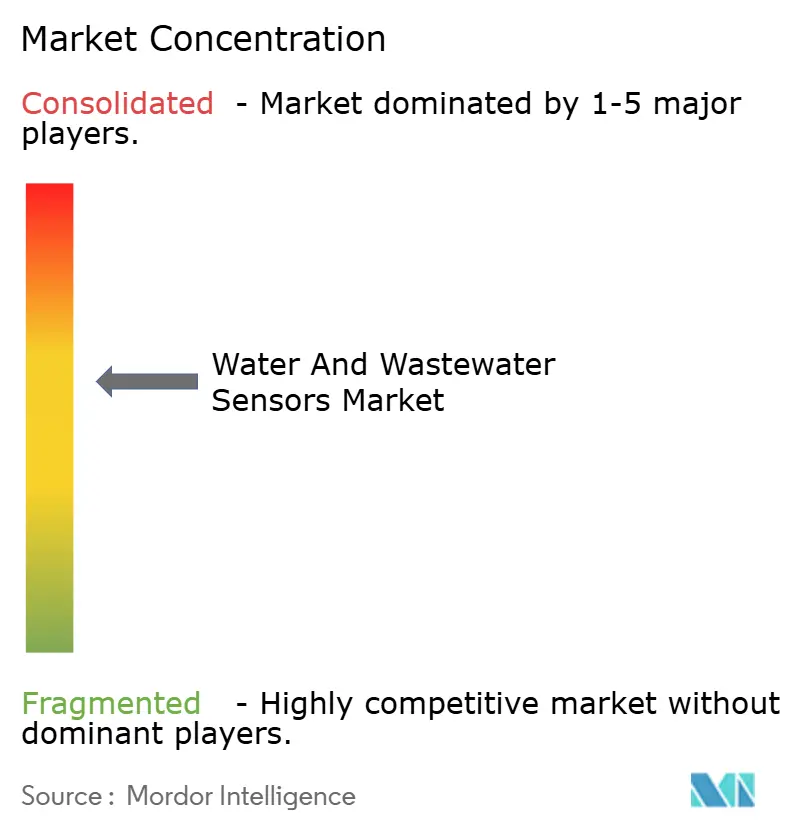

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs pour l'eau et les eaux usées par Mordor Intelligence

La taille du Marché des Capteurs pour l'Eau et les Eaux Usées devrait s'étendre de 6,42 milliards USD en 2025 et 6,76 milliards USD en 2026 à 8,88 milliards USD d'ici 2031, enregistrant un CAGR de 5,61 % entre 2026 et 2031.

La croissance est portée par les services publics qui passent d'un échantillonnage ponctuel périodique à une surveillance continue en périphérie de réseau, une évolution qui réduit les délais de détection des contaminations de plusieurs jours à quelques minutes. La baisse des coûts des nomenclatures pour les composants optiques et les systèmes microélectromécaniques (MEMS), la diffusion de l'intelligence artificielle en périphérie et le renforcement des réglementations mondiales sur les rejets renforcent collectivement la demande. Les tactiques concurrentielles se concentrent désormais sur l'intégration de l'inférence par apprentissage automatique dans les boîtiers de sondes, permettant aux fournisseurs de promettre une disponibilité accrue grâce à des contrats basés sur la performance. La région Asie-Pacifique domine les expéditions, tandis que l'Afrique affiche la trajectoire la plus rapide, les projets de comptage intelligent financés par des donateurs associant des capteurs de turbidité et de conductivité à des modules de facturation prépayée. Les principaux risques découlent des modernisations à forte intensité de capital, d'une pénurie mondiale de compétences en étalonnage et des lacunes en matière de cybersécurité dans les sondes connectées au nuage.

Principaux points à retenir du rapport

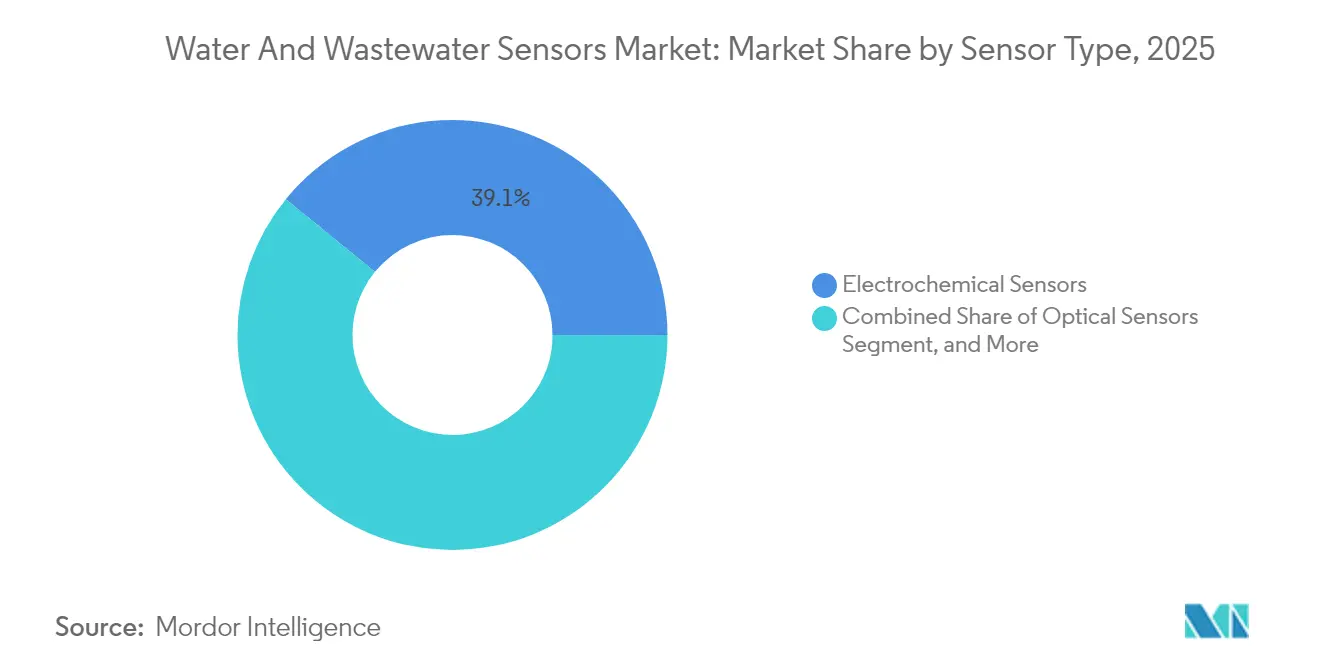

- Par type de capteur, les capteurs électrochimiques ont dominé la part de marché des capteurs pour l'eau et les eaux usées, représentant 39,12 % du chiffre d'affaires en 2025. Par ailleurs, les capteurs optiques devraient croître à un CAGR de 8,31 % jusqu'en 2031.

- Par paramètre surveillé, le pH a représenté 32,55 % de la part de marché des capteurs pour l'eau et les eaux usées en 2025, tandis que les sondes d'oxygène dissous ont affiché la croissance la plus rapide avec un CAGR de 8,61 % jusqu'en 2031.

- Par secteur d'utilisation finale, le traitement municipal de l'eau et des eaux usées a capté 47,01 % de la part de marché des capteurs pour l'eau et les eaux usées en 2025, tandis que l'aquaculture progresse à un CAGR de 8,44 %, en raison des systèmes à recirculation qui nécessitent une surveillance en temps réel de l'oxygène et du pH.

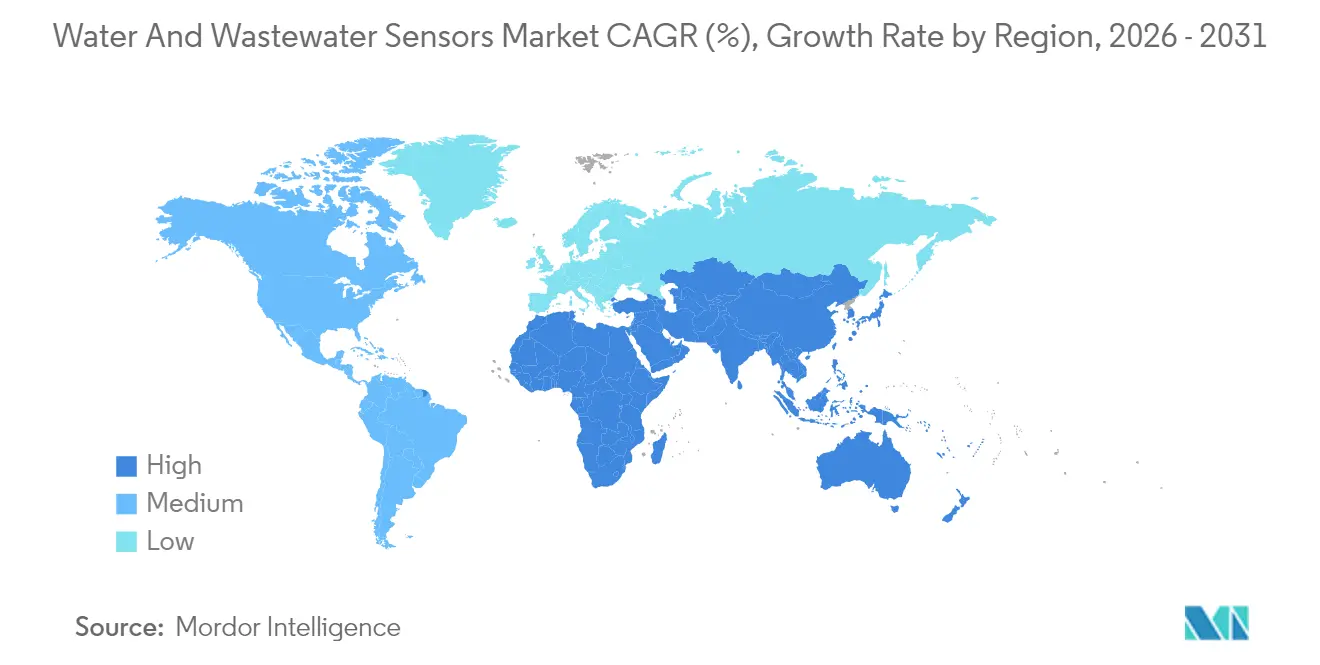

- Par zone géographique, la région Asie-Pacifique a représenté 35,22 % de la part de marché des capteurs pour l'eau et les eaux usées en 2025, et devrait atteindre un CAGR de 8,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs pour l'eau et les eaux usées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la numérisation des services publics de l'eau | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations sur les rejets industriels | +1.0% | Cœur Asie-Pacifique, en expansion vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Expansion rapide des réseaux d'irrigation intelligents | +0.9% | Amérique du Nord, Australie, Moyen-Orient | Court terme (≤ 2 ans) |

| Baisse des coûts des composants optiques et MEMS | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Intégration de l'IA en périphérie pour la détection sur site | +0.7% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Essor des contrats basés sur la performance | +0.6% | Europe, Amérique du Nord avec diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la numérisation des services publics de l'eau

Les réseaux de capteurs continus alimentent désormais des jumeaux numériques en données en temps réel, permettant aux opérateurs de simuler les modifications de processus avant de les déployer à grande échelle. La directive de cybersécurité 2024 de l'Agence de protection de l'environnement des États-Unis (United States Environmental Protection Agency) oblige les services publics qui déploient des sondes en réseau à segmenter le trafic opérationnel et le trafic des technologies de l'information, ce qui relève les barrières à l'entrée pour les petites municipalités tout en accélérant la consolidation.[1]Agence de protection de l'environnement des États-Unis, « Orientations en matière de cybersécurité pour les systèmes d'eau potable », epa.gov L'acquisition d'Evoqua par Xylem en 2023 a constitué une plateforme verticalement intégrée combinant sondes, étalonnage géré et analyses, une combinaison que les services publics préfèrent car elle centralise la responsabilité. Les tableaux de bord cloud offrent des vues régionales de la turbidité, de la conductivité et du potentiel d'oxydoréduction ; cependant, les lois européennes sur la protection des données incitent à migrer les charges de travail d'inférence du cloud vers des passerelles locales afin d'éviter les transferts de données transfrontaliers. L'analytique intégrée en périphérie réduit la latence, diminue les coûts de bande passante et réduit la complexité réglementaire, faisant du nœud capteur le principal point de décision. Cette vague de numérisation ancre le marché des capteurs pour l'eau et les eaux usées comme levier stratégique plutôt que comme simple obligation de conformité.

Renforcement des réglementations sur les rejets industriels

Les gouvernements de la région Asie-Pacifique ont renforcé les règles sur les effluents concernant les métaux lourds, la demande biochimique en oxygène et les matières en suspension, obligeant les usines à installer des sondes multiparamètres à leurs canalisations de sortie. La Chine impose désormais l'installation d'analyseurs de demande chimique en oxygène fonctionnant vingt-quatre heures sur vingt-quatre dans chaque parc industriel de la Ceinture économique du fleuve Yangtze, affectant plus de 15 000 installations.[2]Ministère de l'Écologie et de l'Environnement, « Exigences de surveillance des rejets industriels », mee.gov.cn Le Conseil central de contrôle de la pollution de l'Inde (Central Pollution Control Board) oblige les usines textiles et pharmaceutiques à enregistrer des relevés toutes les 15 minutes et à déclencher des alarmes dans les 30 secondes. Ces directives compriment les cycles de décision, forçant l'adoption de capteurs électrochimiques et optiques pouvant fonctionner sans surveillance pendant plusieurs mois. La demande déborde vers le Moyen-Orient, où le régulateur des services publics d'Arabie Saoudite exige désormais une surveillance continue du bore et du bromure aux sorties de dessalement. Des limites plus strictes soulignent pourquoi le marché des capteurs pour l'eau et les eaux usées continue de se développer à un rythme soutenu.

Expansion rapide des réseaux d'irrigation intelligents

L'agriculture de précision incite les agriculteurs à intégrer des sondes d'humidité du sol, de salinité et de nutriments avec des vannes de contrôle à débit variable, entraînant une réduction allant jusqu'à 30 % de la consommation d'eau sans compromettre les rendements.[3]Département de l'Agriculture des États-Unis, « Efficacité hydrique de l'agriculture de précision », usda.gov L'Autorité du bassin Murray-Darling en Australie (Murray-Darling Basin Authority) exige des débitmètres à télémétrie activée avant d'accorder des allocations, accélérant ainsi l'adoption de capteurs capacitifs et à réflectométrie dans le domaine temporel. Les initiatives du Moyen-Orient associent des capteurs de terrain à des images satellites, offrant aux agriculteurs des avertissements précoces de stress et déclenchant des cycles d'irrigation automatisés. Les fournisseurs proposent désormais des unités à énergie solaire connectées en LoRaWAN qui communiquent sur plusieurs kilomètres pour quelques centimes par mois, ouvrant des surfaces agricoles auparavant hors de portée des réseaux cellulaires. L'essor de l'irrigation intelligente alimente des volumes supplémentaires dans le marché des capteurs pour l'eau et les eaux usées, en particulier dans les régions arides où la sécurité de l'eau oriente les budgets technologiques.

Baisse des coûts des composants optiques et MEMS

Depuis 2020, les sondes optiques d'oxygène dissous ont connu une réduction de 40 % de leur nomenclature, atteignant un niveau comparable aux alternatives électrochimiques en termes de coût total de possession. Les séries de production à fort volume dans l'automobile et l'électronique grand public ont fait baisser les prix des capteurs de pression MEMS, permettant aux fournisseurs du marché de l'eau d'intégrer des puces à moins d'un dollar. Hach a lancé en 2024 une sonde de turbidité à fluorescence à un prix inférieur de 25 % à celui des unités néphélométriques traditionnelles, tout en promettant une durée de vie deux fois plus longue. Les acteurs chinois, tels que ceux de Hubei Sensorthings, pratiquent des prix inférieurs de 30 à 40 % à ceux des acteurs occidentaux établis, bien que des questions subsistent quant à la dérive à long terme. Dans l'ensemble, des prix plus bas ouvrent le marché des capteurs pour l'eau et les eaux usées aux services publics en Afrique et en Amérique du Sud qui s'appuyaient depuis longtemps sur des kits de test manuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation à fort investissement en capital des installations existantes | -0.5% | Mondial, particulièrement aigu dans les régions à infrastructures vieillissantes | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés en étalonnage | -0.3% | Afrique, Amérique du Sud, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données dans les sondes connectées au cloud | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Longévité limitée des capteurs dans les effluents à haute salinité | -0.3% | Moyen-Orient, zones industrielles côtières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation à fort investissement en capital des installations existantes

La modernisation d'installations construites il y a plusieurs décennies implique souvent des mises à niveau électriques, des câblages de communication et des opérations en parallèle pendant que les nouveaux et les anciens systèmes se chevauchent, un ensemble qui peut dépasser 500 000 USD pour les services publics de taille moyenne. Les opérateurs européens doivent également transposer les protocoles de contrôle-commande et d'acquisition de données (supervisory control and data acquisition) hérités vers des standards de bus de terrain modernes, ce qui alourdit les heures de déploiement. Les petites municipalités s'en sortent en faisant tourner des remorques de capteurs partagées entre plusieurs sites, mais cela compromet la surveillance continue et ralentit la réponse aux incidents. La rigidité budgétaire retarde donc l'adoption et tempère les gains à court terme sur le marché des capteurs pour l'eau et les eaux usées.

Pénurie de techniciens qualifiés en étalonnage

Les sondes optiques et MEMS nécessitent des solutions de référence spécialisées, des mises à jour de microprogramme et des vérifications de dérive qui diffèrent de celles utilisées avec les électrodes à membrane traditionnelles. L'Afrique subsaharienne compte moins de 2 000 techniciens certifiés pour un parc installé dépassant 50 000 sondes, obligeant les services publics à faire appel à des équipes de service fournisseurs qui réservent des semaines à l'avance. Les opérateurs sud-américains omettent parfois complètement les étalonnages trimestriels ou réutilisent des solutions d'étalonnage périmées, ce qui compromet l'intégrité des données. Les fournisseurs cherchent à combler cette lacune avec des sondes à auto-étalonnage, mais celles-ci ajoutent 15 à 20 % au prix catalogue et nécessitent encore une vérification occasionnelle. Tant que les filières de formation ne se développeront pas, la pénurie de techniciens modérera la croissance sur le marché des capteurs pour l'eau et les eaux usées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : fiabilité électrochimique et montée en puissance des capteurs optiques

Les capteurs électrochimiques ont conservé 39,12 % du chiffre d'affaires 2025, grâce à des temps de réponse inférieurs à 10 secondes, essentiels pour les boucles de contrôle de pH et d'électrodes sélectives d'ions. Les conceptions optiques progressent à un TCAC de 8,31 %, principalement parce que les sondes d'oxygène dissous luminescentes surmontent l'encrassement des membranes et offrent une stabilité d'étalonnage sur un an. Les unités à ultrasons traitent le débit à canal ouvert et la profondeur du voile de boues, évitant le bio-encrassement grâce à l'absence de pièces mouillées en contact. Les sondes capacitives excellent dans la détection de niveau dans les séparateurs huile-eau, où les contrastes diélectriques améliorent la précision. Les autres formats de niche représentent moins de 5 % de part combinée, mais résolvent des mesures spécialisées telles que l'ammoniac et les composés organiques volatils.

Les services publics se tournent de plus en plus vers les options optiques après s'être lassés des échanges de membranes tous les trois à six mois dans les bassins à haute teneur en matières solides. La sonde à double longueur d'onde de Yokogawa, lancée en 2024, contrebalance les interférences de turbidité et étend l'étalonnage à 12 mois. Néanmoins, les cellules électrochimiques restent pertinentes pour les cibles de traces métalliques en parties par milliard, où la voltammétrie de dissolution associée aux électrodes sélectives d'ions atteint des sensibilités que les méthodes optiques ne peuvent égaler. L'alignement réglementaire avec la norme ISO 10530 assure un plancher de demande durable, permettant aux deux familles de capteurs de coexister sur le marché des capteurs pour l'eau et les eaux usées.

Par paramètre surveillé : domination du pH et dynamisme de l'oxygène dissous

Le pH a capté 32,55 % du chiffre d'affaires 2025, car la lutte contre la corrosion, la coagulation et la stabilité biologique dépendent toutes d'une surveillance constante des ions hydrogène. Les sondes d'oxygène dissous devraient croître à un TCAC de 8,61 % jusqu'en 2031, portées par des plafonds de demande biochimique en oxygène plus stricts qui obligent les installations à maintenir des conditions aérobies vingt-quatre heures sur vingt-quatre. La surveillance de la turbidité sous-tend les performances de filtration et la conformité à la loi sur l'eau potable sûre (Safe Drinking Water Act), tandis que les sondes de conductivité servent de compteurs de solides dissous totaux et de sentinelles pour les tours de refroidissement. Les capteurs de potentiel d'oxydoréduction affinent le dosage du chlore et détectent précocement l'encrassement dans les membranes d'osmose inverse.

Les sondes multiparamètres intègrent souvent des puces de température pour compenser les lectures, une exigence établie par les Méthodes standard pour l'examen de l'eau et des eaux usées (Standard Methods for the Examination of Water and Wastewater). Les mesures spécialisées telles que la chlorophylle a, les nitrates et le chlore libre répondent à des niches croissantes dans la surveillance des réservoirs et de l'aquaculture. Les fermes de crevettes et de saumons utilisant des systèmes à biofloc et à recirculation basent désormais leur rentabilité sur une précision au milligramme par litre, une tendance qui met en évidence pourquoi la surveillance de l'oxygène dissous est le segment à la croissance la plus rapide au sein du marché des capteurs pour l'eau et les eaux usées.

Par secteur d'utilisation finale : socle municipal et essor de l'aquaculture

Les stations de traitement municipales représentaient 47,01 % des dépenses 2025, principalement en raison de la surveillance réglementaire aux points de captage, de clarification et de rejet. L'aquaculture avance rapidement à un TCAC de 8,44 %, bénéficiant de conceptions terrestres en recirculation qui densifient les poissons à des densités dix fois supérieures aux normes des étangs, tout en s'appuyant sur l'automatisation par capteurs pour prévenir l'hypoxie. Les utilisateurs industriels, de la pétrochimie à la transformation alimentaire, adoptent des sondes pour éviter les amendes et recycler l'eau. Les agences environnementales déploient des kits portables pour la surveillance des bassins versants, le Service géologique des États-Unis (United States Geological Survey) exploitant 8 000 stations en temps réel.

Les services publics municipaux proposent de plus en plus des services de capteurs en tant que service (sensor-as-a-service) aux industries voisines, monétisant leur expertise en étalonnage et leurs systèmes de données. Parallèlement, les grands éleveurs de saumons en Norvège et au Chili équipent chaque bassin de sondes redondantes pour garantir une précision en oxygène de 0,5 milligramme par litre, une spécification qui surpasse de nombreuses électrodes traditionnelles. Ces dynamiques positionnent l'aquaculture comme le nœud de demande à la croissance la plus rapide sur le marché des capteurs pour l'eau et les eaux usées.

Par point d'installation : solidité des unités en ligne et portée de l'IoT

Les sondes en ligne ont capté une part de 41,86 % en 2025, appréciées pour leur échantillonnage représentatif sans nécessité de prélèvements manuels. Les nœuds distants ou IoT devraient toutefois enregistrer un TCAC de 7,98 % jusqu'en 2031 à mesure que les réseaux étendus à faible consommation d'énergie étendent la couverture aux puits ruraux et aux réservoirs. Les unités submersibles surveillent les clarificateurs et les canaux ouverts, s'appuyant sur des racleurs à ultrasons et des brosses mécaniques pour repousser la maintenance de mensuelle à trimestrielle. Les appareils portables restent essentiels pour les contrôles ponctuels et la validation croisée réglementaire.

La croissance de l'IoT sur le marché des capteurs pour l'eau et les eaux usées reflète les avancées en LoRaWAN, NB-IoT et liaisons de retour satellite, qui permettent une connectivité par appareil à un coût inférieur à 1 USD par mois. La bouée solaire de Libelium, lancée en 2024, embarque des capteurs d'oxygène dissous, de pH, de conductivité et de turbidité, et relaie les données via des liaisons satellite, éliminant les zones sans couverture cellulaire. Les équipements en ligne bénéficient d'une alimentation permanente mais imposent des arrêts de processus lors des remplacements, une contrainte que les conceptions IoT contournent grâce à des remplacements complets du berceau au tombeau.

Analyse géographique

La région Asie-Pacifique a généré 35,22 % du chiffre d'affaires mondial en 2025 et continue de combiner une solide capacité de fabrication de composants avec le plus grand nombre de nouvelles installations. La Chine impose des intervalles de reporting de 15 minutes dans les parcs industriels le long de la ceinture économique du fleuve Yangtze, consolidant ainsi un avantage sur le marché intérieur pour les fabricants de sondes locaux. La mission Jal Jeevan de l'Inde déploie des sondes de turbidité et de chlore résiduel dans les stations villageoises, bien que des coupures de courant fréquentes et un personnel de maintenance insuffisant réduisent les temps de fonctionnement des capteurs. Le Japon se concentre sur le remplacement des capteurs vieillissants des années 1980, soutenant ainsi des acteurs locaux de premier plan tels que Yokogawa.

L'Afrique devrait connaître une croissance, portée par des programmes de comptage intelligent financés par des donateurs à Nairobi, Lagos et Addis-Abeba, qui regroupent des capteurs de débit, de pression, de turbidité et de conductivité. L'Afrique du Sud impose une surveillance continue pour les stations desservant plus de 10 000 habitants, mais des lacunes de financement retardent les déploiements. La nouvelle capitale administrative de l'Égypte dispose d'un réseau entièrement instrumenté que d'autres villes d'Afrique du Nord prennent désormais comme référence.

L'Amérique du Nord et l'Europe affichent une croissance régulière, mais plus lente, les opérateurs orientant leur attention vers des couches analytiques qui extraient une valeur ajoutée des parcs matériels arrivés à maturité. Les règles de sécurité 2024 de l'Agence de protection de l'environnement des États-Unis accélèrent la mise à niveau vers des protocoles de terrain sécurisés, favorisant les fournisseurs proposant à la fois des capteurs et des passerelles cyber-renforcées. L'Allemagne pilote des jumeaux numériques qui intègrent les données des capteurs avec des modèles hydrauliques, réduisant les temps d'arrêt imprévus de 30 %. Le Moyen-Orient acquiert des analyseurs de bore spécialisés et des moniteurs d'encrassement pour les unités de dessalement qui fournissent plus de 70 % de l'eau municipale. La croissance en Amérique du Sud est portée par les exploitations agricoles brésiliennes et argentines qui utilisent des réseaux de mesure de l'humidité du sol pour satisfaire aux certifications de durabilité européennes.

Paysage concurrentiel

Le marché des capteurs pour l'eau et les eaux usées est modérément concentré. Xylem, Hach, Endress+Hauser et ABB commandent collectivement environ 40 à 45 % de la part de marché mondiale, mais des centaines d'entreprises régionales se disputent les appels d'offres municipaux et les projets industriels. Les fournisseurs de rang 1 poursuivent des plateformes de bout en bout : l'acquisition d'Evoqua par Xylem pour 7,5 milliards USD a fusionné sondes, équipements de traitement et services gérés en une seule facture. Le logiciel Claros de Hach réunit désormais les données d'oxygène dissous, de turbidité et de pH de plusieurs installations, générant des rapports de conformité automatisés.

La technologie est le principal champ de bataille. Les brevets d'Endress+Hauser visent des sondes optiques à auto-étalonnage dotées d'une IA en périphérie intégrée, tandis que le nouvel analyseur de liquides de Yokogawa prend en charge quatre capteurs et la détection d'anomalies au niveau de la passerelle. Thermo Fisher Scientific a introduit un capteur de turbidité qui vérifie l'étalonnage in situ sans retrait du processus, réduisant la main-d'œuvre de 50 %. Des entreprises émergentes telles que In-Situ et Aquaread se concentrent sur l'aquaculture, promettant une précision de l'oxygène au milligramme à des prix acceptables pour les éleveurs.

Les perturbateurs de coûts comprennent des acteurs chinois comme Hubei Sensorthings, qui exportent des sondes multiparamètres à bas prix vers l'Afrique et l'Amérique du Sud. Des entreprises de niche européennes, telles que Libelium, vendent des bouées à énergie solaire qui transmettent des données de capteurs via des connexions satellite vers des tableaux de bord de réservoirs. La conformité à l'étalonnage ISO 17025 et à la sécurité électrique IEC 61010 reste un facteur déterminant, orientant les attributions vers les acteurs établis disposant de centres de service certifiés. Dans l'ensemble, la rivalité dépend d'un équilibre entre le coût unitaire, les intervalles d'étalonnage et l'analytique prédictive sur un marché où les services publics externalisent de plus en plus le risque via des contrats basés sur la performance.

Leaders du secteur des capteurs pour l'eau et les eaux usées

Xylem Inc.

Hach Company

Horiba Ltd.

ABB Ltd.

Yokogawa Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Yokogawa Electric acquiert une participation de 30 % dans la start-up norvégienne BlueSensor AS pour intégrer des sondes d'oxygène dissous de haute précision pour les systèmes d'aquaculture en recirculation dans la gamme d'analyseurs FLXA.

- Juin 2025 : ABB achève un essai terrain de six mois de son analyseur optique de bore au complexe de dessalement de Ras Al Khair en Arabie Saoudite et annonce la disponibilité en production mondiale pour le quatrième trimestre 2025.

- Mars 2025 : Endress+Hauser lance la gamme Memosens 4.0, unifiant les communications numériques et l'auto-étalonnage par IA en périphérie sur les sondes optiques d'oxygène dissous, de pH et de conductivité pour les services publics municipaux.

- Janvier 2025 : Xylem Inc. commence le déploiement commercial à grande échelle de la plateforme Xylem Vue propulsée par Idrica, ajoutant des modules de détection prédictive de fuites optimisés pour les petits réseaux de distribution.

Portée du rapport mondial sur le marché des capteurs pour l'eau et les eaux usées

Le rapport sur le marché des capteurs pour l'eau et les eaux usées est segmenté par type de capteur (capteurs électrochimiques, capteurs optiques, capteurs à ultrasons, capteurs capacitifs, autres types de capteurs), paramètre surveillé (pH, oxygène dissous, turbidité, conductivité, potentiel d'oxydoréduction (ORP), température, autre paramètre surveillé), secteur d'utilisation finale (traitement municipal de l'eau et des eaux usées, traitement industriel de l'eau et des eaux usées, agences de surveillance environnementale, aquaculture, autre secteur d'utilisation finale), point d'installation (en ligne, submersible, portable ou de poche, unités distantes ou à IoT activé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteurs électrochimiques |

| Capteurs optiques |

| Capteurs à ultrasons |

| Capteurs capacitifs |

| Autre type de capteur |

| pH |

| Oxygène dissous |

| Turbidité |

| Conductivité |

| Potentiel d'oxydoréduction (ORP) |

| Température |

| Autre paramètre surveillé |

| Traitement municipal de l'eau et des eaux usées |

| Traitement industriel de l'eau et des eaux usées |

| Agences de surveillance environnementale |

| Aquaculture |

| Autre secteur d'utilisation finale |

| En ligne |

| Submersible |

| Portable ou de poche |

| Unités distantes ou à IoT activé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de capteur | Capteurs électrochimiques | ||

| Capteurs optiques | |||

| Capteurs à ultrasons | |||

| Capteurs capacitifs | |||

| Autre type de capteur | |||

| Par paramètre surveillé | pH | ||

| Oxygène dissous | |||

| Turbidité | |||

| Conductivité | |||

| Potentiel d'oxydoréduction (ORP) | |||

| Température | |||

| Autre paramètre surveillé | |||

| Par secteur d'utilisation finale | Traitement municipal de l'eau et des eaux usées | ||

| Traitement industriel de l'eau et des eaux usées | |||

| Agences de surveillance environnementale | |||

| Aquaculture | |||

| Autre secteur d'utilisation finale | |||

| Par point d'installation | En ligne | ||

| Submersible | |||

| Portable ou de poche | |||

| Unités distantes ou à IoT activé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des capteurs pour l'eau et les eaux usées en 2026 ?

La taille du marché des capteurs pour l'eau et les eaux usées s'élève à 6,76 milliards USD en 2026 avec une valeur prévisionnelle de 8,88 milliards USD d'ici 2031.

Quelle technologie de capteur connaît la croissance la plus rapide dans le secteur ?

Les sondes optiques d'oxygène dissous progressent à un TCAC de 8,31 % jusqu'en 2031, les conceptions luminescentes supplantant les électrodes à membrane.

Pourquoi les services publics investissent-ils dans des capteurs de l'eau à IoT activé ?

Les sondes distantes réduisent les visites sur le terrain, déplacent la détection d'anomalies vers la périphérie et soutiennent les actifs distribués tels que les puits ruraux et les réservoirs surélevés.

Quel segment domine actuellement la demande des utilisateurs finaux ?

Les services publics municipaux de traitement de l'eau et des eaux usées représentent 47,01 % du chiffre d'affaires en raison de la surveillance continue obligatoire à plusieurs étapes du traitement.

Quel est le principal obstacle à un déploiement plus large des capteurs ?

La modernisation des installations existantes reste capitalistiquement intensive, les offres de mise à niveau dépassant souvent 500 000 USD pour les installations de taille moyenne.

Quel est le principal obstacle à un déploiement plus large des capteurs ?

La modernisation des installations existantes reste à fort investissement en capital, les packages de mise à niveau dépassant souvent 500 000 USD pour les installations de taille moyenne.

Dernière mise à jour de la page le: