Tamanho e Participação do Mercado de Analisadores de Umidade

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

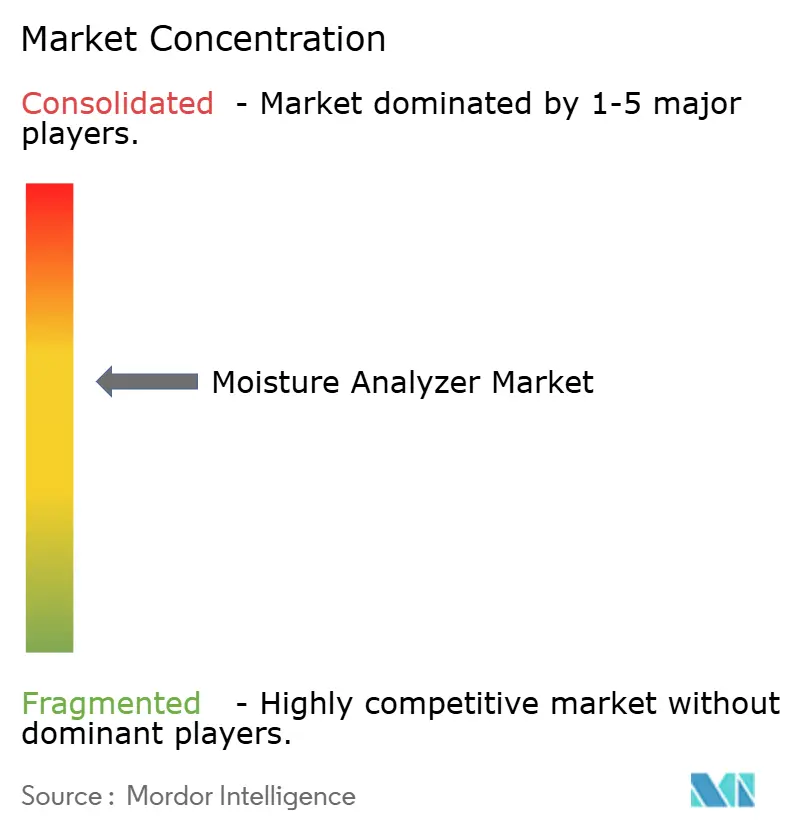

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Analisadores de Umidade por Mordor Intelligence

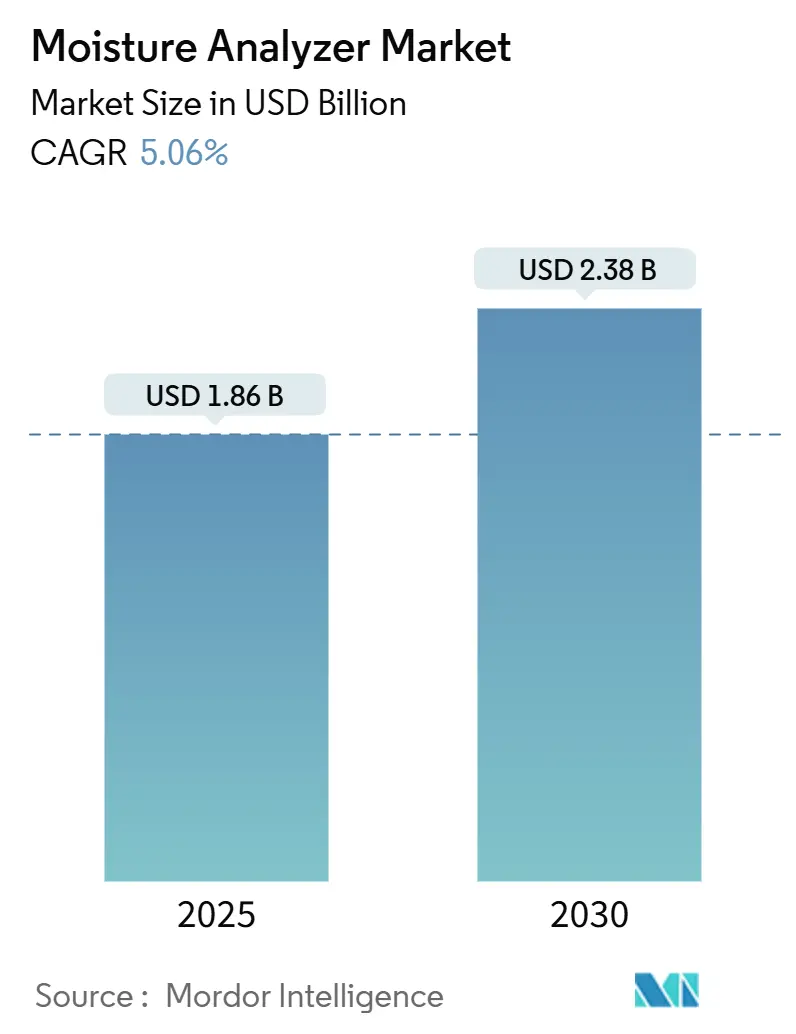

O tamanho do mercado de analisadores de umidade atingiu USD 1,86 bilhão em 2025 e está projetado para avançar para USD 2,38 bilhões até 2030, traduzindo-se em um CAGR de 5,06%. O mercado de analisadores de umidade continua a evoluir à medida que sistemas em tempo real e in-line substituem os testes em lote laboratoriais, permitindo que os fabricantes incorporem o controle de umidade diretamente nos fluxos de trabalho da Indústria 4.0. As agências regulatórias intensificam a supervisão das declarações de água retida e dos limites de umidade farmacêutica, impulsionando os usuários finais em direção a instrumentos mais rápidos e precisos. Ao mesmo tempo, a produção de baterias de íons de lítio, a verificação de potência de cannabis e o processamento de carnes cultivadas introduzem novos casos de uso que expandem a demanda endereçável. A diferenciação competitiva pivota da precisão de parâmetro único para redes de sensores integradas que alimentam plataformas de manutenção preditiva, posicionando os fornecedores capazes de entregar dispositivos prontos para a nuvem para um crescimento acima da média.

Principais Conclusões do Relatório

- Por técnica de análise, a Perda por Secagem liderou com 41,84% da participação do mercado de analisadores de umidade em 2024, enquanto o Infravermelho Próximo tem previsão de crescer a um CAGR de 6,18% até 2030.

- Por tipo de equipamento, os instrumentos de Bancada representaram 59,32% do tamanho do mercado de analisadores de umidade em 2024; os sensores in-line/on-line devem se expandir a um CAGR de 6,74% até 2030.

- Por indústria de uso final, as aplicações de alimentos e bebidas capturaram 34,71% da participação de receita em 2024; farmacêuticos e biotecnologia estão avançando a um CAGR de 5,89% no mesmo horizonte.

- Por componente, os instrumentos completos dominaram com 71,29% do tamanho do mercado de analisadores de umidade em 2024, enquanto sensores e sondas registram o CAGR mais forte de 7,12% até 2030.

- Por geografia, a América do Norte comandou 31,96% da participação do mercado de analisadores de umidade em 2024, enquanto a Ásia-Pacífico registra o CAGR regional mais rápido de 5,67% até 2030.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado de Analisadores de Umidade*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites rigorosos de umidade em rótulos de alimentos | +1.2% | Global, com maior aplicação na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Conformidade farmacêutica com USP <731> e <921> | +0.8% | Global, liderado pela América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Migração para NIR in-line para controle de qualidade em tempo real | +1.5% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Otimização da umidade em pasta de eletrodo de bateria | +0.6% | Polos de fabricação na Ásia-Pacífico, com expansão global | Médio prazo (2 a 4 anos) |

| Adoção de análises de manutenção preditiva da Indústria 4.0 | +0.9% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Requisitos de garantia de potência de cannabis | +0.3% | América do Norte, expandindo-se para mercados legalizados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rigorosos de Umidade em Rótulos de Alimentos

Os reguladores globais agora aplicam as declarações de umidade em rótulos de alimentos com maior rigor. A orientação atualizada da FDA sobre água retida exige que os processadores de carne e aves apresentem protocolos revisados até março de 2025 e adotem novos rótulos até janeiro de 2026. Disposições semelhantes na UE restringem as tolerâncias nas faixas de umidade declaradas, expondo empresas não conformes a recalls e multas. Esses mandatos substituem auditorias voluntárias por testes obrigatórios validados por processo, levando os processadores a aposentar fornos de secagem genéricos em favor de instrumentos de halogênio ou NIR certificados sob a ISO 17025. O mercado de analisadores de umidade se beneficia à medida que as empresas alimentícias atualizam linhas inteiras para manter a verificação contínua, alocam orçamento para sensores redundantes e contratam serviços de calibração para documentar a rastreabilidade.

Conformidade Farmacêutica com USP <731> e <921>

A Farmacopeia dos Estados Unidos agora reconhece expressamente os analisadores modernos como alternativas aceitáveis aos fornos de secagem, aliviando os encargos de validação de métodos. Os fabricantes capitalizam padronizando plataformas de halogênio em sites globais, reduzindo os ciclos de análise de horas para minutos enquanto satisfazem as inspeções da FDA e da EMA. Os fornecedores incorporam firmware que automatiza perfis de temperatura alinhados com o Capítulo <731>, reduzindo a variabilidade do operador. A Sartorius estende essa abordagem a laboratórios de cannabis, onde as regras estaduais limitam a umidade da flor a 13%. O quadro harmonizado acelera as decisões de aquisição, amplia a base instalada de dispositivos conformes e eleva as receitas de serviços vinculadas a contratos anuais de qualificação de desempenho.

Migração para NIR In-line para Controle de Qualidade em Tempo Real

A espectroscopia de infravermelho próximo amadureceu como uma ferramenta crítica para a produção. Sensores como o NIR-7000 registram leituras a cada 4 milissegundos com precisão de ±0,1%. [1]KPM Analytics, "Medição de Umidade NIR Online para Aplicações Industriais," kpmanalytics.comOs fabricantes integram esses fluxos de dados em sistemas de controle distribuído, permitindo ajustes automáticos do secador que evitam desvios de lote. Estudos mostram que a média espectral reduz o erro de previsão para 0,1%, dissipando dúvidas anteriores sobre o NIR em matrizes variáveis. A adoção surgiu primeiro nas linhas de confeitaria da Ásia-Pacífico e depois nas plantas de cereais da América do Norte, onde a eliminação dos tempos de espera laboratorial aumenta o rendimento. A demanda se propaga para os fornecedores de componentes, notadamente matrizes de fotodiodos e fontes de halogênio de tungstênio, restringindo o fornecimento de peças e incentivando estratégias de múltiplas fontes.

Adoção de Análises de Manutenção Preditiva da Indústria 4.0

Os analisadores de umidade agora servem como nós de borda para análises preditivas. A Finna Sensors oferece dispositivos prontos para IoT que alimentam painéis na nuvem sinalizando deriva do secador e entupimento de filtros antes que as paralisações ocorram. [2]Finna Sensors, "Indústria 4.0: Internet das Coisas (IoT) para Sensores de Umidade," finnasensors.comAs plantas de concreto exploram sondas de micro-ondas conectadas para ajustar as proporções água-cimento em tempo real, reduzindo os custos de energia e o desperdício de cimento. Os primeiros adotantes apreciam que a variação de umidade frequentemente precede falhas mecânicas mais amplas, portanto, os conjuntos de análises correlacionam os desvios com as tendências de temperatura e vibração dos rolamentos. Essa funcionalidade reconfigura os analisadores de centros de custo para ativos de produtividade, ampliando o grupo de compradores além dos departamentos de controle de qualidade para os orçamentos de operações e manutenção.

Análise do Impacto das Restrições do Mercado de Analisadores de Umidade*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital de analisadores NIR/halogênio | -0.7% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Problemas de precisão causados por efeito de matriz | -0.4% | Global, afetando particularmente as aplicações de NIR | Longo prazo (≥ 4 anos) |

| Escassez de lâmpadas de halogênio de alta temperatura | -0.3% | Impacto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Regras em evolução para testes de umidade de carnes cultivadas | -0.2% | Mercados desenvolvidos com produção de carnes cultivadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Analisadores NIR/Halogênio

As unidades avançadas frequentemente excedem USD 25.000, limitando a adoção entre pequenos processadores. Sobretaxas tarifárias sobre componentes chineses acrescentam camadas adicionais de custo; a Thermo Fisher citou um impacto negativo de receita de USD 400 milhões vinculado a tarifas de 60% antes de anunciar uma expansão doméstica de USD 2 bilhões. [3]Slabodkin G., "Thermo Fisher investe USD 2 bilhões em fabricação e P&D nos EUA, trabalha para compensar os impactos das tarifas," pharmamanufacturing.com À medida que os orçamentos se restringem, os compradores substituem por medidores portáteis que trocam precisão por acessibilidade. Os fornecedores respondem introduzindo modelos de assinatura que agrupam leasing de hardware com serviços de calibração, mas o preço continua sendo um obstáculo em mercados sensíveis ao valor na América Latina e no Sudeste Asiático. Consequentemente, o setor de analisadores de umidade enfrenta ciclos de vendas prolongados e maiores descontos.

Problemas de Precisão por Efeito de Matriz

O desempenho do NIR ainda sofre quando matrizes heterogêneas dispersam a luz de forma imprevisível, forçando calibrações demoradas. Estudos clássicos sobre nitrogênio em tubérculos mostram que a própria umidade distorce a reflectância em todos os comprimentos de onda, reduzindo a precisão da previsão. Os misturadores farmacêuticos encontram desafios semelhantes onde o tamanho das partículas de excipiente muda dentro de um lote. Embora os modelos quimiométricos melhorem a robustez, os arquivos de validação tornam-se complexos e os reguladores examinam a transferibilidade entre sites. Esses obstáculos retardam a penetração do NIR em aplicações de alto risco, como injetáveis estéreis, onde os custos de falha são elevados, moderando o crescimento geral do mercado de analisadores de umidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Analisadores de Umidade

Por Técnica de Análise:

Dominância da Perda por Secagem Enfrenta Disrupção do NIRA Perda por Secagem deteve 41,84% da participação do mercado de analisadores de umidade em 2024, com base em sua aceitação universal em setores regulamentados. A base instalada do segmento permanece estável porque os operadores confiam nos valores gravimétricos de umidade para testes de liberação. No entanto, o tamanho do mercado de analisadores de umidade vinculado aos sistemas de Infravermelho Próximo está crescendo rapidamente a um CAGR de 6,18%, à medida que as fábricas migram para ciclos de retroalimentação contínua que a Perda por Secagem não consegue suportar. As unidades de halogênio servem como tecnologia de transição, reduzindo o tempo de ciclo para 10 minutos, mas ainda exigindo amostragem discreta. Os sensores de radiofrequência emergentes oferecem medição sem contato em sólidos a granel, como grãos, e as sondas de micro-ondas ganham tração em atmosferas explosivas após o lançamento dos sensores XT-EX em 2025. Ao longo do período de previsão, padrões de adoção pluralistas persistem: a Perda por Secagem domina os testes de liberação final; o NIR governa o controle em processo; a Titulação de Karl Fischer retém nichos que necessitam de titulação específica para água; e a capacitância permanece popular para plásticos de baixa umidade.

A narrativa competitiva mostra os titulares correndo para acoplar motores de espectroscopia com algoritmos de aprendizado de máquina que se autocalibram em variantes de produtos. Os diagnósticos inteligentes alertam os usuários sobre anomalias de reflectância, mitigando ainda mais os riscos de matriz. Os fornecedores também refinam as bandejas de amostras para instrumentos de halogênio, reduzindo os gradientes de calor que antes causavam deriva de massa. Tais inovações reafirmam a mudança do mercado de analisadores de umidade em direção a plataformas holísticas nas quais a escolha da técnica se alinha com a velocidade da linha, o escrutínio regulatório e a tolerância ao risco.

Por Tipo de Equipamento:

Liderança de Bancada Desafiada pela Inovação In-lineAs plataformas de bancada capturaram 59,32% do tamanho do mercado de analisadores de umidade em 2024, graças às suas funcionalidades multifuncionais e procedimentos operacionais padrão estabelecidos. As unidades de qualidade farmacêutica dependem desses instrumentos para estudos de estabilidade validados, e as casas de aromas os utilizam para avaliar matérias-primas. Enquanto isso, os sensores in-line e on-line aceleram a um CAGR de 6,74%, à medida que os processadores de alimentos, baterias e minerais incorporam sondas diretamente em silos e dutos de secadores para permitir o controle em malha fechada. A série MCT560 da KPM gera até 99 leituras por segundo enquanto suporta regimes de lavagem, ilustrando por que o monitoramento contínuo pode superar melhorias marginais na precisão absoluta. Os medidores portáteis, antes relegados a inspeções de construção, agora incorporam Bluetooth e NFC para se integrar perfeitamente aos sistemas de execução de manufatura.

A trajetória sugere uma sobreposição crescente: as unidades de bancada chegam cada vez mais com portas OPC UA para envio de dados ao SCADA, enquanto os sensores fixos tomam emprestadas rotinas de calibração de unidades laboratoriais para tranquilizar os auditores. Os fornecedores se diferenciam por meio da modularidade; cabeças detectoras intercambiáveis permitem que uma única unidade de controle alterne entre métodos de halogênio, NIR e micro-ondas. Essa convergência suporta um modelo orientado a serviços onde análises por assinatura aumentam as margens de hardware, reforçando a tendência do setor de analisadores de umidade em direção a receitas recorrentes.

Por Indústria de Uso Final:

Dominância de Alimentos Encontra Aumento FarmacêuticoOs produtores de alimentos e bebidas representaram 34,71% da receita de 2024, consolidando o segmento como âncora do mercado de analisadores de umidade. A otimização da vida útil e a rotulagem nutricional impulsionam múltiplos pontos de teste, desde a farinha de entrada até os salgadinhos embalados, criando alto rendimento de unidades. O tamanho do mercado de analisadores de umidade vinculado aos farmacêuticos agora se expande a um CAGR de 5,89%, à medida que biológicos complexos e substâncias controladas exigem limites rigorosos de atividade de água. Os fabricantes de baterias se juntam ao mix de clientes, dependendo do controle de umidade em nível de ppm para evitar a degradação do eletrodo durante os processos de revestimento de pasta. Plásticos, produtos químicos e petroquímicos exibem demanda estável devido à higroscopicidade das matérias-primas que altera as propriedades mecânicas a jusante.

A agricultura e os moinhos de ração sustentam volumes apesar da volatilidade dos preços das commodities, enquanto as fábricas de celulose e papel implantam sensores de micro-ondas para automatizar as seções de secadores. As concessionárias de águas residuais adotam analisadores de infravermelho para monitorar a eficiência da desidratação de lodo, reforçando os mandatos de conformidade ambiental. Em todos esses setores verticais, os critérios de compra convergem para rastreabilidade e compatibilidade de rede, em vez de apenas o princípio de medição, uma mudança que amplia o escopo endereçável dos fornecedores além dos gerentes de laboratório tradicionais.

Por Componente:

Vendas de Instrumentos Ainda Dominam, mas Sensores SuperamOs instrumentos completos geraram 71,29% da receita do mercado de analisadores de umidade em 2024, um número que reflete os altos preços médios de venda e os contratos de serviço agrupados. Ao longo da previsão, sensores e sondas crescem mais rapidamente a um CAGR de 7,12%, à medida que as instalações multiponto demandam dezenas de nós de baixo custo alimentando uma única arquitetura de controle. Essa dinâmica ecoa tendências mais amplas de automação, onde o valor migra do hardware para os serviços de dados. O Grupo de Instrumentos Eletrônicos da AMETEK registrou vendas de USD 1,76 bilhão no quarto trimestre de 2024 com forte demanda por sensores, sublinhando a mudança em direção ao crescimento centrado em componentes.

Os consumíveis, como bandejas, filtros e padrões, fornecem fluxos de anuidade defendidos por geometrias proprietárias e certificados de calibração. Os fornecedores agrupam cada vez mais o reabastecimento de consumíveis com assinaturas de diagnóstico remoto, fidelizando os clientes. Consequentemente, o setor de analisadores de umidade equilibra um modelo de capital único com receitas recorrentes crescentes, amortecendo os lucros contra os ciclos econômicos.

Análise Geográfica

Mercado de Analisadores de Umidade da América do Norte

A América do Norte manteve a liderança com 31,96% do mercado de analisadores de umidade em 2024. Regulamentações rigorosas da FDA e do USDA, em particular o protocolo de água retida de 2025, exigem auditorias em tempo real, estimulando atualizações em instalações de carne e aves. Centros farmacêuticos em Nova Jersey e Ontário adotam analisadores de halogênio validados que se sincronizam com registros eletrônicos de lotes, enquanto laboratórios de cannabis no Colorado ampliam a capacidade sob limites de umidade exigidos pelo estado. Ventos contrários tarifários sobre componentes importados elevam as iniciativas de fabricação doméstica; a expansão da planta da Thermo Fisher no valor de 2 bilhões de USD exemplifica os esforços para localizar cadeias de suprimentos e preservar os prazos de entrega. Como uma região madura, as vendas de reposição dominam, e os compradores priorizam a capacidade de resposta do serviço e as certificações de segurança cibernética ao selecionar fornecedores.

Mercado de Analisadores de Umidade da APAC

A Ásia-Pacífico é o motor de crescimento, com projeção de CAGR de 5,67% até 2030. Fábricas chinesas de baterias de íons de lítio adquirem matrizes NIR em linha para evitar o inchamento dos eletrodos, enquanto clusters farmacêuticos indianos em torno de Hyderabad e Bengaluru ampliam laboratórios de controle de qualidade antes do lançamento de novos produtos farmacêuticos. A fábrica da Shimadzu Corporation no valor de 20 milhões de USD em Karnataka, operacional até 2027, demonstra a produção localizada voltada para atender rapidamente à demanda regional. Produtores de salgadinhos do Sudeste Asiático adotam medidores portáteis para farinhas de tapioca e arroz, superando lacunas de infraestrutura até que os orçamentos de automação completa se concretizem. As políticas governamentais "Make-in-India" incentivam hospitais e processadores de alimentos a adquirir analisadores montados domesticamente, proporcionando às multinacionais que localizam operações vantagens tarifárias competitivas.

Mercados Europeus em Geral

A Europa registra crescimento estável de dígito médio único, ancorado pela cultura de automação de processos da Alemanha e pela concentração de fabricação de biológicos na Irlanda. A estratégia Farm-to-Fork da Comissão Europeia intensifica o escrutínio do teor de umidade em alimentos à base de plantas, adicionando novos posicionamentos de instrumentos em instalações de proteínas alternativas. Os ajustes logísticos do Brexit levam os distribuidores do Reino Unido a manter estoques mais elevados de consumíveis para garantir testes de conformidade ininterruptos. Fábricas de celulose escandinavas implantam circuitos de umidade por micro-ondas para reduzir as cargas de energia dos secadores, contribuindo para o cumprimento das metas de redução de carbono. Em todo o continente, as considerações de sustentabilidade impulsionam a preferência por aquecedores de halogênio energeticamente eficientes e bandejas de consumíveis recicláveis.

Cenário Competitivo

O setor de analisadores de umidade apresenta concentração moderada. Os líderes de mercado Mettler-Toledo, Sartorius e Thermo Fisher Scientific combinam portfólios amplos, redes de serviços globais e suporte de conformidade para proteger sua participação. Empresas de nível médio, como AMETEK e Shimadzu, aproveitam aquisições e produção localizada para fechar lacunas de capacidade. Participantes de nicho — incluindo MoistTech, Citizen Scales e Finna Sensors — atendem casos de uso especializados onde agilidade e preço superam a escala. As alavancas competitivas giram em torno da conectividade, com interfaces OPC UA, MQTT e Ethernet IP agora padrão nas linhas premium.

A diferenciação tecnológica centra-se na miniaturização de sensores e em módulos multiparâmetros harmonizados; as cabeças NIR incorporam compensação de temperatura para contrariar a deriva da lâmpada, enquanto as sondas de micro-ondas ostentam classificações à prova de explosão. O investimento em software na nuvem acelera: os painéis de assinatura fornecem alertas de manutenção preditiva que reduzem o custo total de propriedade. Os fornecedores também enfatizam a sustentabilidade, promovendo membranas sem PFAS e aquecedores de baixa potência para se alinhar com as metas de ESG. A concorrência de preços se intensifica apenas nos segmentos de entrada, onde os fabricantes regionais subcotam as marcas globais em até 30%, mas têm dificuldade em igualar a profundidade da documentação.

A resiliência da cadeia de suprimentos é um campo de batalha emergente. As escassezes de lâmpadas de halogênio durante 2024 levaram a estratégias de dupla fonte, e os prazos de entrega de semicondutores levam as empresas a redesenhar placas em torno de microcontroladores prontamente disponíveis. As empresas que pré-qualificam peças alternativas e mantêm centros de distribuição regionais aumentam a confiança dos clientes. Como resultado, os compradores avaliam não apenas a precisão do dispositivo, mas também os planos de continuidade do fornecedor, elevando os titulares que podem demonstrar redes de suprimentos robustas.

Líderes do Setor de Analisadores de Umidade

-

Mettler-Toledo International Inc.

-

Sartorius AG

-

A&D Company, Limited

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Analisadores de Umidade

- Mettler-Toledo International Inc.

- Sartorius AG

- A&D Company, Limited

- Shimadzu Corporation

- Thermo Fisher Scientific Inc.

- AMETEK, Inc.

- PCE Holding GmbH

- Arizona Instrument LLC

- MoistTech Corp.

- Kett Electric Laboratory

- Michell Instruments Ltd.

- Schaller GmbH

- KPM Analytics, Inc.

- DICKEY-john Corporation

- Kern & Sohn GmbH

- Adam Equipment Ltd.

- Scientific Industries, Inc.

- CSC Scientific Company, Inc.

- Citizen Scales (India) Pvt. Ltd.

Desenvolvimento Recente da Indústria no Mercado de Analisadores de Umidade

- Julho de 2025: A Sartorius Stedim Biotech reportou crescimento de vendas de 9,4% no primeiro semestre para EUR 1,49 bilhão (USD 1,68 bilhão), apoiado pela demanda por consumíveis e filtros sem PFAS.

- Abril de 2025: A Thermo Fisher Scientific anunciou um plano de fabricação e P&D nos EUA de USD 2 bilhões para compensar USD 400 milhões em exposição tarifária, ao mesmo tempo em que reportou receita de USD 10,36 bilhões no primeiro trimestre.

- Fevereiro de 2025: A AMETEK registrou vendas recordes de USD 1,76 bilhão no quarto trimestre de 2024, com crescimento de 11% no Grupo Eletromecânico, destacando o impulso sustentado dos sensores.

- Janeiro de 2025: A Shimadzu Corporation confirmou uma fábrica de instrumentos analíticos de USD 20 milhões em Karnataka, Índia, prevista para operações em 2027, para atender à crescente demanda asiática.

Escopo do Relatório Global do Mercado de Analisadores de Umidade

Visão Geral da Segmentação

| Perda por Secagem |

| Infravermelho Próximo |

| Titulação de Karl Fischer |

| Capacitância |

| Micro-ondas |

| Radiofrequência |

| Bancada |

| Portátil / Manual |

| Sensores In-line / On-line |

| Alimentos e Bebidas |

| Farmacêuticos e Biotecnologia |

| Produtos Químicos e Petroquímicos |

| Plásticos e Polímeros |

| Agricultura e Ração |

| Celulose e Papel |

| Ambiental e Águas Residuais |

| Outras Indústrias de Uso Final |

| Instrumento Analisador de Umidade |

| Sensores e Sondas |

| Consumíveis (Bandejas, Filtros) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Técnica de Análise | Perda por Secagem | ||

| Infravermelho Próximo | |||

| Titulação de Karl Fischer | |||

| Capacitância | |||

| Micro-ondas | |||

| Radiofrequência | |||

| Por Tipo de Equipamento | Bancada | ||

| Portátil / Manual | |||

| Sensores In-line / On-line | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Farmacêuticos e Biotecnologia | |||

| Produtos Químicos e Petroquímicos | |||

| Plásticos e Polímeros | |||

| Agricultura e Ração | |||

| Celulose e Papel | |||

| Ambiental e Águas Residuais | |||

| Outras Indústrias de Uso Final | |||

| Por Componente | Instrumento Analisador de Umidade | ||

| Sensores e Sondas | |||

| Consumíveis (Bandejas, Filtros) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para os analisadores de umidade até 2030?

O setor está projetado para registrar um CAGR de 5,06%, levando a receita de USD 1,86 bilhão em 2025 para USD 2,38 bilhões até 2030.

Qual técnica de medição está se expandindo mais rapidamente?

Os sistemas de Infravermelho Próximo lideram o crescimento a um CAGR de 6,18% porque fornecem retroalimentação em nível de milissegundos adequada para os ciclos de controle da Indústria 4.0.

Como os custos de capital afetam a adoção?

As unidades avançadas de halogênio e NIR podem exceder USD 25.000, desestimulando empresas menores e compradores em mercados emergentes e retardando a penetração geral.

Qual região adicionará o maior número de novas instalações?

Espera-se que a Ásia-Pacífico contribua com o maior volume incremental, crescendo a um CAGR de 5,67% à medida que os padrões de fabricação e qualidade avançam.

Por que sensores e sondas superam os instrumentos?

As estratégias de monitoramento multiponto requerem numerosos nós de baixo custo, portanto, as remessas de unidades de sensores crescem mais rapidamente, mesmo que os instrumentos ainda dominem a receita.

Qual papel a regulamentação desempenha nas compras de equipamentos?

A conformidade com as regras da FDA, do USDA e da USP impulsiona os testes obrigatórios, levando os fabricantes a preferir plataformas validadas com registros de dados prontos para auditoria.

Página atualizada pela última vez em: