Taille et Part du Marché de la Robotique Modulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

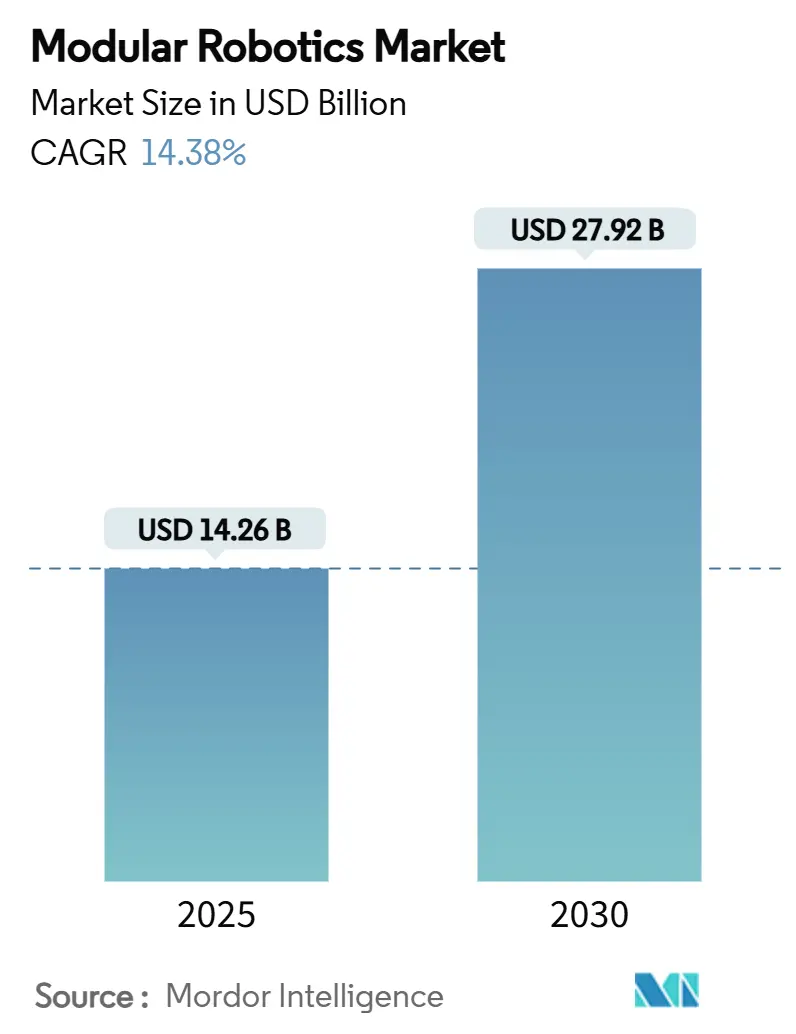

| Taille du Marché (2025) | 14.26 Milliards de dollars |

| Taille du Marché (2030) | 27.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.38% CAGR |

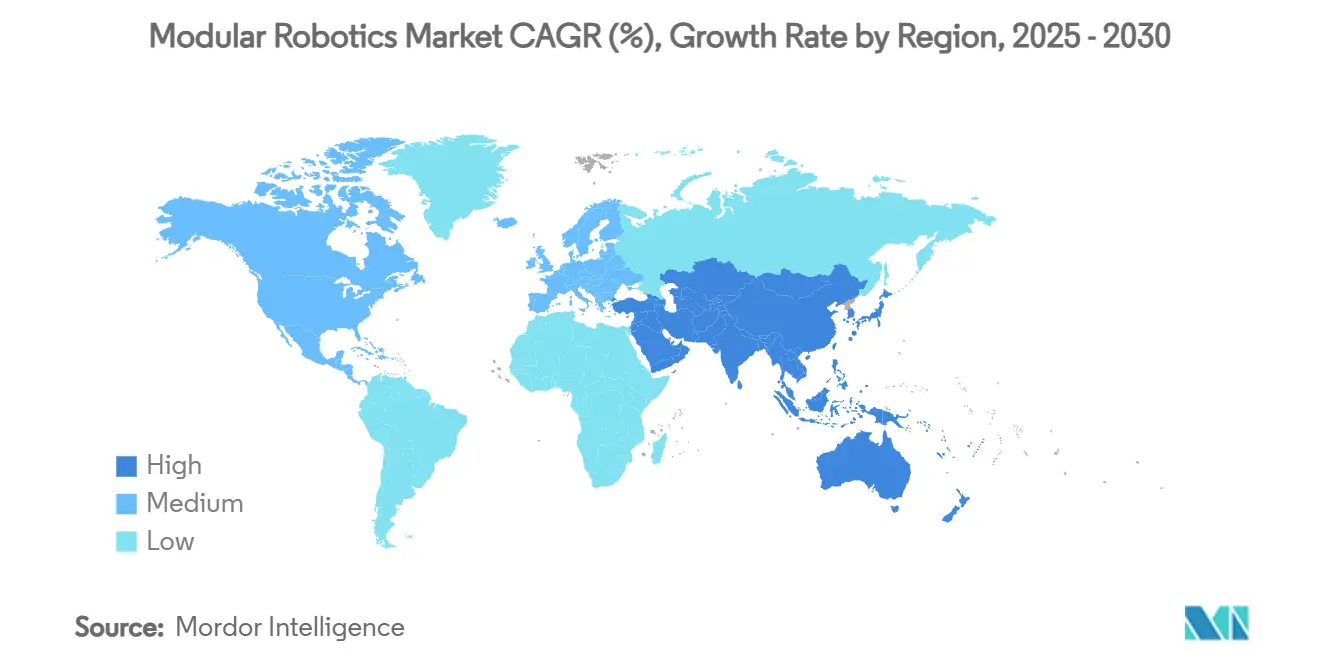

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

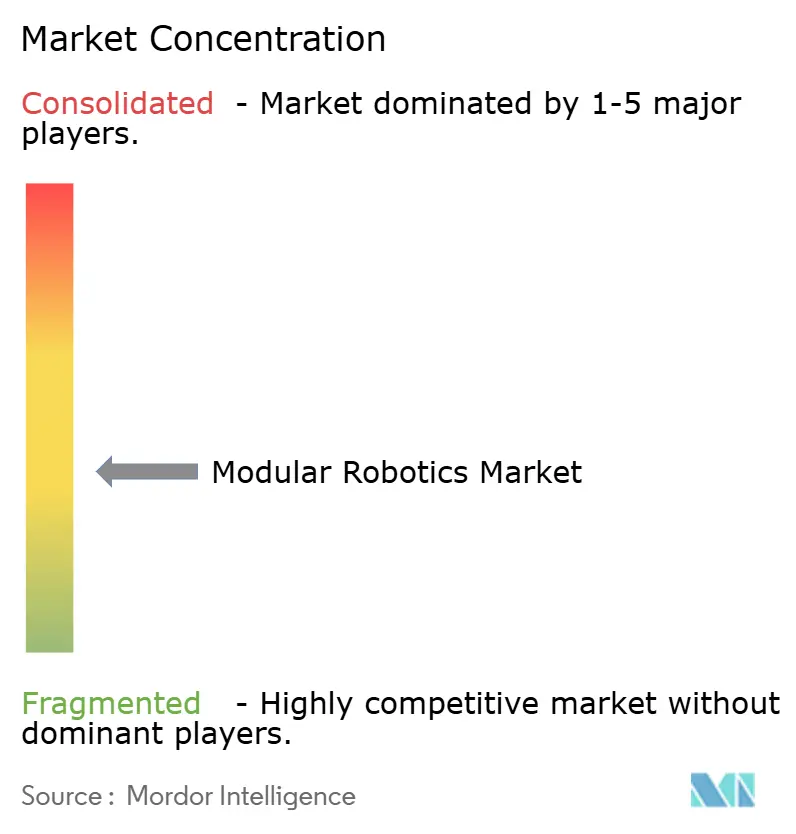

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Robotique Modulaire par Mordor Intelligence

La taille du marché de la robotique modulaire est de 14,26 milliards USD en 2025 et devrait progresser jusqu'à 27,92 milliards USD d'ici 2030, reflétant un CAGR de 14,38 % sur la période. Cette dynamique découle de la transition des robots à architecture fixe vers des modules flexibles et prêts à l'emploi qui réduisent les temps de changement de série et diminuent le coût total de possession sur la durée de vie. Les constructeurs automobiles d'équipements d'origine adoptant des usines en production continue, comme le flux non encadré de Tesla qui vise des réductions de coûts de 50 % avec 40 % d'opérateurs en moins, donnent le rythme. L'Asie-Pacifique domine grâce aux 276 000 nouvelles installations de robots industriels en Chine en 2023 et au vaste portefeuille de brevets du pays couvrant les deux tiers des dépôts mondiaux en robotique humanoïde. Les modules collaboratifs connaissent la croissance la plus rapide, car les articulations homologuées pour la sécurité et la vision intégrée réduisent les obstacles au déploiement dans les cellules de travail mixtes homme–robot. Dans l'ensemble des secteurs d'utilisation final, les établissements de santé désireux d'accroître leur capacité chirurgicale et les fabricants d'électronique qui s'orientent vers des géométries inférieures à 10 nm considèrent les plateformes reconfigurables comme une protection contre les changements rapides de produits.

Principaux Enseignements du Rapport

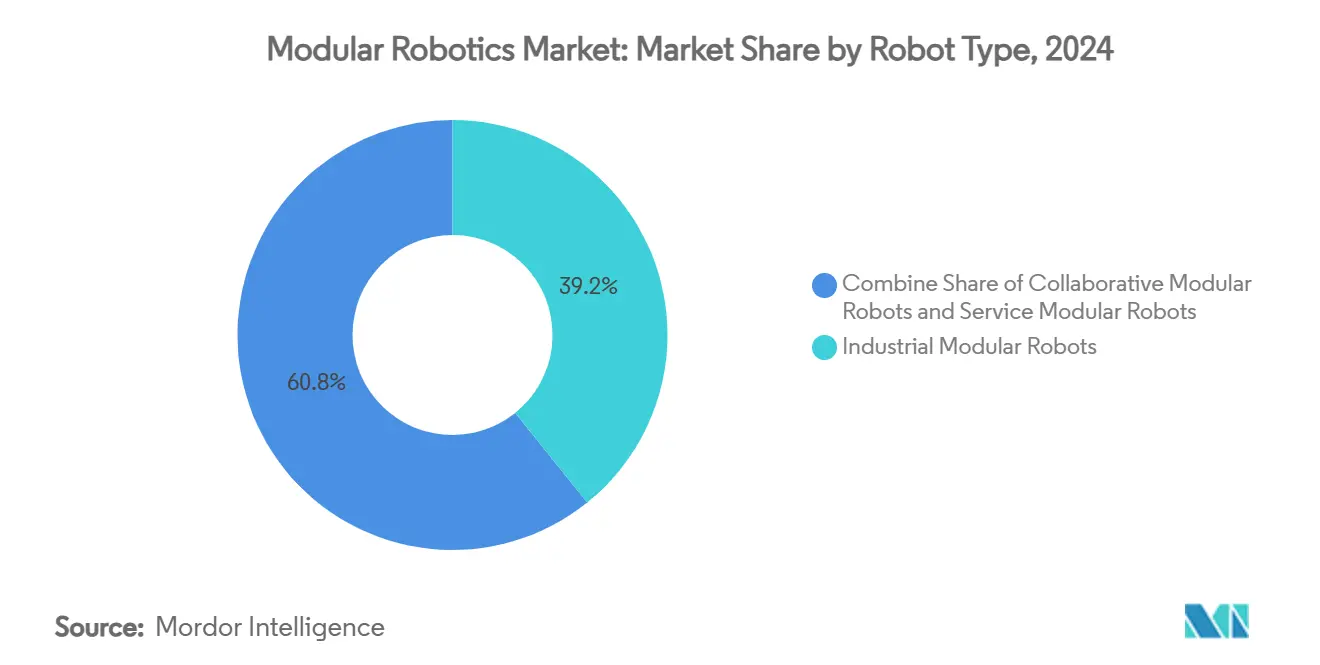

- Par type de robot, les modules industriels ont dominé avec une part de 39,21 % en 2024, tandis que les modules collaboratifs affichent la perspective de CAGR la plus élevée à 16,02 % jusqu'en 2030.

- Par charge utile, les systèmes traitant jusqu'à 15 kg devraient se développer à un CAGR de 17,21 %, mais la tranche 16–60 kg a conservé 34,55 % du chiffre d'affaires 2024.

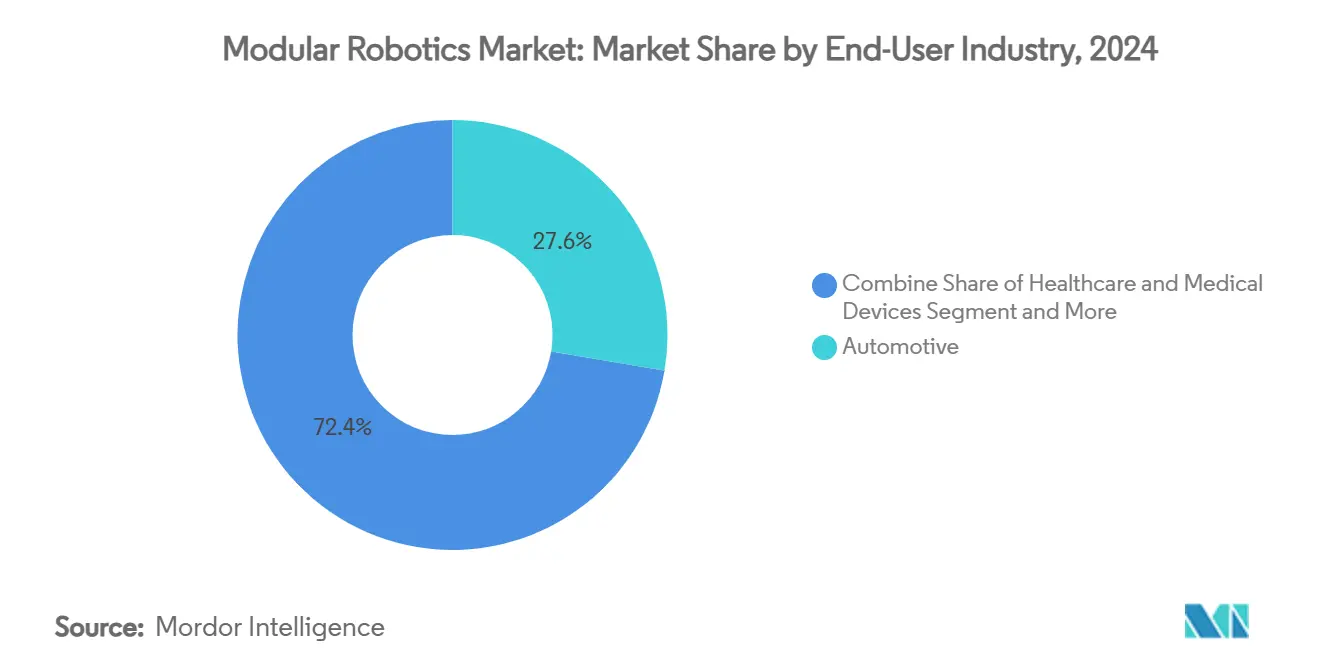

- Par utilisateur final, les lignes automobiles ont capté 27,64 % du chiffre d'affaires 2024, tandis que les solutions de santé devraient croître à un CAGR de 18,44 %.

- Par application, l'assemblage a dominé avec une part de 31,34 % en 2024, mais les activités d'inspection et de test sont en passe d'atteindre un CAGR de 17,34 %.

- Par géographie, l'Asie-Pacifique a contrôlé 34,56 % du chiffre d'affaires 2024 et devrait afficher un CAGR de 18,21 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Robotique Modulaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Miniaturisation rapide et réduction des coûts des servo-modules | +2.1% | Mondial, avec le leadership manufacturier de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition des constructeurs automobiles d'équipements d'origine vers des usines flexibles en production continue | +3.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Écosystèmes logiciels prêts à l'emploi et intégration ROS 2 | +1.8% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Essor des sites de micro-exécution pour le commerce électronique | +2.4% | Mondial, avec l'impact le plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la « relocalisation » pour l'automatisation adaptative | +1.9% | Principalement Amérique du Nord, débordement vers l'UE | Long terme (≥ 4 ans) |

| Plateformes d'essaims auto-reconfigurables pilotées par l'IA | +1.4% | Mondial, adoption précoce dans l'aérospatiale et la défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation Rapide et Réduction des Coûts des Servo-Modules

Les entraînements intégrés de plus en plus compacts délivrent désormais le même couple dans un volume deux fois moindre, permettant des articulations compactes qui simplifient l'architecture des bras et réduisent le coût de la nomenclature. Le micro-contrôleur de mouvement intégré de Maxon, les moteurs miniatures haute densité de FAULHABER et les nano-entraînements de Copley illustrent cette avancée. [1]FAULHABER, "Systèmes d'entraînement," faulhaber.com Des articulations plus légères permettent aux cobots manipulant des charges de 3 à 16 kg d'être redéployés sans ponts roulants, de sorte que les usines reconfigurent leurs lignes du jour au lendemain plutôt que lors des arrêts. Les clients des secteurs de la santé, des semi-conducteurs et des laboratoires bénéficient de modules stériles et homologués pour salles blanches qui intègrent l'électronique dans des boîtiers étanches. L'effet cumulatif accélère l'adoption sur les marchés de précision où chaque kilogramme économisé par axe libère un espace de travail précieux pour les capteurs et la vision. À mesure que les prix des composants baissent et que les volumes augmentent, la parité des coûts avec les bras articulés traditionnels se rapproche, élargissant davantage l'empreinte du marché de la robotique modulaire.

Transition des Constructeurs Automobiles d'Équipements d'Origine vers des Usines Flexibles en Production Continue

Les constructeurs automobiles démantèlent les convoyeurs fixes et installent des cellules de cadrage reconfigurables acceptant plusieurs variantes de carrosserie. BMW a étendu la conduite automatisée en usine à 90 % de la production de Leipzig, réduisant les temps d'inactivité et soutenant les séries de modèles mixtes. [2]BMW Group, "Haute technologie en production," bmwgroup.com Mercedes-Benz a réduit sa consommation d'énergie de 20 % à Rastatt après l'introduction de stations modulaires dirigées par l'IA qui assemblent des véhicules hybrides et électriques sur une seule ligne. Le système de cadrage de Magna et les cellules de changement rapide de modèle de Comau permettent aux assembleurs sous contrat de répondre à des programmes de véhicules électriques de niche sans outillage dédié. Le résultat est un changement radical de la flexibilité du takt qui favorise les robots capables d'échanges d'axes rapides, de permutations rapides de fixations et de séquençage de mouvements défini par logiciel. Le leadership automobile accélère les investissements des fournisseurs en aval, renforçant les économies d'échelle pour les fournisseurs de modules.

Écosystèmes Logiciels Prêts à l'Emploi et Intégration ROS 2

La maturité industrielle de ROS 2 efface les silos de programmation propriétaires. Neobotix intègre la simulation ROS 2 et la navigation autonome Nav 2, offrant aux intégrateurs des bibliothèques validées pour la planification de trajectoires et les comportements multi-objectifs. Le middleware Grace d'Apex.AI injecte une gestion déterministe de la mémoire et des voies de certification de sécurité, facilitant le passage du prototype de laboratoire à la production en volume. [3]NIST, "Science de la mesure pour la robotique de fabrication," nist.gov Les feuilles de route des cabinets de conseil avertissent que ROS 1 atteint sa fin de vie en mai 2025, ce qui incite à une migration urgente des parcs d'équipements existants. L'Agence suédoise de recherche pour la défense compare la situation à la vague de standardisation des PC qui a écrasé les coûts matériels en unifiant les piles logicielles. À mesure que les API convergent et que les piles de sécurité arrivent à maturité, les parcs combinent du matériel de plusieurs fournisseurs tout en partageant un seul pipeline logiciel, stimulant la demande de kits modulaires indépendants des fournisseurs.

Essor des Sites de Micro-Exécution pour le Commerce Électronique

La croissance du commerce en ligne alimente l'automatisation à faible encombrement dans les surfaces commerciales existantes. AutoStore a déployé 140 robots à base de cubes chez CJ Logistics à Incheon, triplant le débit de commandes par mètre carré. Amazon a piloté le Projet Juniper, intégrant la technologie AutoStore et Fulfil pour acheminer les marchandises directement depuis les arrière-boutiques vers les consommateurs locaux en moins de deux heures. Le préparateur Giraffe de Brightpick augmente la densité de stockage jusqu'à trois fois et traite 5 200 colis par heure, tandis que le tSort de Tompkins convertit les espaces commerciaux inoccupés en centres de tri de colis avec un minimum d'ancrages au sol. Les cellules reconfigurables permettent aux opérateurs d'ajuster le nombre de bacs et les flottes de robots aux pics saisonniers sans travaux structurels. Le marché de la robotique modulaire profite de cette vague car les prestataires de services d'exécution valorisent le déploiement rapide et l'évolutivité plutôt que les longs cycles de vie typiques des convoyeurs de centres de distribution.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé pour les articulations modulaires de qualité industrielle | -2.8% | Mondial, le plus aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Fragmentation de la propriété intellectuelle ralentissant l'harmonisation des normes | -1.6% | Mondial, affectant particulièrement les déploiements transfrontaliers | Moyen terme (2-4 ans) |

| Lacunes dans la certification de sécurité des travailleurs pour la reconfiguration dynamique | -1.2% | Priorité réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en aimants à terres rares | -2.1% | Mondial, impact le plus élevé sur la robotique humanoïde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé pour les Articulations Modulaires de Qualité Industrielle

Les réducteurs de précision et les contrôleurs homologués pour la sécurité allongent les périodes de retour sur investissement pour les petites usines. RobCo propose des bras conformes à la norme ISO 10218-1 qui s'enseignent par démonstration, mais la possession nécessite toujours une fenêtre d'amortissement pluriannuelle. Les fournisseurs japonais de réducteurs harmoniques exercent un pouvoir de fixation des prix, exposant les acheteurs des marchés émergents aux fluctuations des taux de change. Les contrats de robotique en tant que service de Formic abaissent le seuil d'entrée, mais le Institut national des normes et de la technologie note que le manque d'expertise interne reste un obstacle parallèle à l'accès au capital. [4]Apex.AI, "Du prototype ROS 2 à la production," apex.ai Dans l'ensemble, l'investissement initial important ralentit la pénétration dans les ateliers à forte variété et faible volume, même si le coût total de possession diminue sur la durée de vie de l'actif.

Fragmentation de la Propriété Intellectuelle Ralentissant l'Harmonisation des Normes

Les interfaces modulaires varient selon les fournisseurs, et les enchevêtrements de brevets couvrant les couplages de changeurs d'outils et les entraînements d'axes à échange à chaud génèrent des coûts de licence et une incertitude juridique. Les intégrateurs transfrontaliers jonglent avec des revendications qui se chevauchent lors de l'exportation de systèmes vers plusieurs juridictions. Des protocoles de sécurité divergents amplifient la complexité, imposant des validations répétées. Bien que des consortiums promeuvent des normes mécaniques ouvertes, la résolution prendra plusieurs cycles de publication, modérant les déploiements mondiaux jusqu'à la fin de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Robot : Le Leadership Industriel Face au Défi Collaboratif

Les modules industriels ont conservé 39,21 % du chiffre d'affaires 2024, les fabricants s'appuyant sur des bras six axes éprouvés pour un débit 24 h/24, 7 j/7. La contribution de ce groupe à la taille du marché de la robotique modulaire reste significative malgré une croissance plus lente. Les modules collaboratifs, cependant, projettent un CAGR de 16,02 % qui dépasse tous les autres types, car les scanners de sécurité, les articulations à limitation de force et la programmation intuitive rendent le déploiement attractif sur les lignes existantes. Universal Robots a installé des cellules de cobots chez Marelli Slovaquie qui ont augmenté la vitesse d'assemblage électronique de 25 % tout en éliminant les échappées qualité. Les démonstrations du CES 2025 par Elephant Robotics soulignent comment une seule base peut passer de l'éducation aux rôles industriels légers, soulignant la convergence entre les classes industrielle et de service. Sur la période de prévision, des architectures hybrides combinant une capacité de charge utile élevée avec l'ergonomie des cobots sont probables, renforçant l'attrait de la modularité.

La tranche des robots de service reste modeste mais stratégique, principalement dans les secteurs de la santé, de l'hôtellerie et de l'inspection. Les hôpitaux apprécient les cadres conformes aux normes stériles où les manipulateurs chirurgicaux se détachent pour l'autoclave sans démonter l'ensemble du bras. Les hôtels testent des chariots de conciergerie qui échangent des modules de boissons contre des bacs de livraison de linge pendant les heures creuses. À mesure que la demande non industrielle s'accroît, les fournisseurs de modules diversifient leurs offres de catalogue, réduisant progressivement les coûts unitaires pour tous les marchés.

Par Capacité de Charge Utile : La Domination de la Gamme Intermédiaire Cède la Place à l'Innovation Légère

Les bras soulevant 16 à 60 kg ont ancré 34,55 % des dépenses 2024, reflétant les piliers de l'automobile et de la fabrication générale. Les kits de modules dans cette gamme équilibrent portée, rigidité et accessibilité, convenant à la manutention de blocs moteurs et aux tâches de palettisation. Pourtant, les unités légères en dessous de 15 kg sont prévues pour le CAGR le plus rapide à 17,21 %, propulsées par les cobots à contact sécurisé et les laboratoires d'assemblage de bureau. Maxon et Pollen Robotics ont collaboré sur l'humanoïde Reachy 2, montrant comment des articulations modulaires de classe 6 kg peuvent générer des mouvements naturels.

Les segments plus lourds servent des niches spécialisées. Les charges utiles supérieures à 225 kg chargent les fuselages d'avions et les sections d'éoliennes, tandis que les cellules de 61 à 225 kg dominent le cadrage de la partie inférieure de la carrosserie automobile. Bien que ces catégories bénéficient d'un chiffre d'affaires de remplacement stable, leur part s'érodera à mesure que les segments légers et intermédiaires absorberont la croissance, remodelant le profil de part de marché de la robotique modulaire selon les tranches de charge utile.

Par Secteur d'Utilisation Final : L'Automobile en Tête Tandis que la Santé Accélère

Les lignes automobiles ont capté 27,64 % du chiffre d'affaires 2024 en intégrant des cadres reconfigurables dans des usines de modèles mixtes évoluant vers des plateformes électriques. Les ateliers d'emboutissage en production continue et les cellules de gigacoulée exploitent des bras modulaires pour ajuster les ensembles de préhenseurs entre les panneaux de berlines et de SUV en quelques minutes. La santé est en retrait en termes de taille mais affiche un CAGR de 18,44 % à mesure que les blocs opératoires adoptent des systèmes comme la plateforme Carina qui réduit le coût unitaire grâce à des contrôleurs maîtres partagés.

Les usines d'électronique et de semi-conducteurs se classent troisièmes en raison de la complexité croissante de la fabrication de plaquettes. KUKA a fourni 13 000 bras homologués ESD au secteur, dont beaucoup en kits modulaires qui prennent en charge les retrofits d'outils à mesure que les tailles de nœuds diminuent. Les embouteilleurs de l'alimentation et des boissons se tournent vers le cobot d'application d'étiquettes de Sidel, qui échange les modules de bobines sans arrêter la ligne, réduisant le changement de série à 45 secondes. Des entreprises logistiques comme GXO signent des déploiements d'humanoïdes pluriannuels pour faire face aux pics croissants du commerce électronique. Ces succès transversaux renforcent la thèse du secteur de la robotique modulaire selon laquelle une seule plateforme matérielle peut traverser les marchés en échangeant les effecteurs terminaux et les logiciels.

Par Application : La Domination de l'Assemblage Mise au Défi par l'Innovation en Inspection

L'assemblage a conservé 31,34 % du chiffre d'affaires 2024, les kits de modules excellant dans les opérations de fixation, de pressage et de mise en place. La vision intégrée permet à la même cellule de traiter plusieurs références sans recalibrage manuel. Les lignes d'inspection et de test, cependant, progresseront à un CAGR de 17,34 % car la vision par IA associée à des bras dextres peut valider des tolérances de plus en plus petites dans l'électronique et les dispositifs médicaux. Scientific Reports a mis en évidence des bras modulaires validant l'alignement d'instruments urologiques, réduisant les reprises et le temps de préparation des chirurgiens.

La manutention, la prise et dépose et le soudage restent des piliers durables, mais la croissance se modère à mesure que ces segments arrivent à saturation. La peinture et la distribution bénéficient d'axes d'extension modulaires qui atteignent des contours complexes. L'expansion de la part de l'inspection indique que les fabricants considèrent désormais l'assurance qualité comme l'égale du débit, incitant à l'acquisition de robots polyvalents capables de passer de l'assemblage à la métrologie pendant les quarts de nuit, améliorant les taux d'utilisation sur l'ensemble du marché de la robotique modulaire.

Analyse Géographique

L'Asie-Pacifique a détenu 34,56 % du chiffre d'affaires 2024 et projette un CAGR de 18,21 % jusqu'en 2030, soutenue par les 276 000 nouvelles installations industrielles en Chine et les feuilles de route nationales qui subventionnent les servos haut de gamme. Les pôles gouvernementaux à Shenzhen et Suzhou ancrent les écosystèmes de composants, réduisant les délais pour les marques nationales.

L'Amérique du Nord s'appuie sur les lois CHIPS et sur la réduction de l'inflation pour canaliser les crédits d'impôt vers les usines de fabrication de puces et les usines de batteries, stimulant la demande de pods de production adaptatifs. Apple a localisé une académie de fabrication à Detroit pour élargir la main-d'œuvre pour les déploiements d'usines intelligentes. L'Europe, axée sur les biens de précision à volume intermédiaire, voit RobCo, basé à Munich, développer de nouvelles installations pour devenir un leader modulaire régional.

L'Amérique du Sud, le Moyen-Orient et l'Afrique partent d'une base installée plus petite mais affichent des commandes à deux chiffres à mesure que les coûts de main-d'œuvre augmentent et que les économies exportatrices d'énergie se diversifient. Les intégrateurs régionaux s'associent aux équipementiers mondiaux pour localiser la fabrication de préhenseurs, allégeant les droits de douane à l'importation. À l'horizon, l'Asie-Pacifique dominera toujours en volume, mais la croissance agrégée des quatre autres régions réduit l'écart de taille du marché de la robotique modulaire, diversifiant les flux de revenus pour les fournisseurs multinationaux.

Paysage Concurrentiel

Le domaine compte 24 acteurs significatifs mais aucun ne dépasse une part de 10 %, ce qui donne une fragmentation modérée. ABB, FANUC et KUKA exploitent leurs réseaux de services et leur intégration verticale, tandis que des challengers comme Flexiv, Neura Robotics et Agile Robots se concentrent sur des piles de contrôle axées sur l'IA et des articulations à rigidité variable. ABB a injecté 170 millions USD dans la plateforme OmniCore qui réduit le temps de cycle de 25 % et la consommation d'énergie de 20 %, positionnant un contrôleur indépendant du matériel au cœur du portefeuille.

Les archétypes concurrentiels se divisent en constructeurs de plateformes horizontales et en spécialistes verticaux. Les acteurs horizontaux proposent des modules de mouvement génériques associés à des bibliothèques d'applications, ciblant les intégrateurs qui personnalisent les cellules. Les spécialistes verticaux s'appuient sur une expertise approfondie du domaine : Neura cible l'interaction homme-cobot, tandis que RobCo standardise les retrofits d'installations existantes européennes. L'analyse des brevets révèle qu'Alphabet, Hyundai et ABB détiennent le plus grand nombre de revendications sur la manipulation dextère en dehors de la Chine, suggérant des négociations de licences imminentes à mesure que les humanoïdes atteignent l'échelle pilote.

Les espaces blancs se situent dans les usines du marché intermédiaire où les bras six axes conventionnels dépassent les capacités requises et où les cobots d'entrée de gamme sont insuffisants. Les fournisseurs promouvant des modules de couple évolutifs configurables de 10 kg à 60 kg sans nouveaux contrôleurs peuvent exploiter cette zone mal desservie. Les partenariats stratégiques, notamment le rapprochement d'ABB avec Molg sur les micro-usines de déchets électroniques, indiquent un modèle d'écosystème dans lequel les équipementiers matériels rejoignent des constructeurs de systèmes de niche pour accélérer l'adoption.

Leaders du Secteur de la Robotique Modulaire

ABB Ltd.

Yaskawa Electric Corporation

FANUC Corporation

KUKA Aktiengesellschaft

Universal Robots A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : SoftBank a engagé 500 millions USD dans Skild AI pour accélérer les plateformes de robotique natives à l'IA.

- Janvier 2025 : 1X a acquis Kind Humanoid, alignant les grands modèles de langage avec les robots bipèdes.

- Janvier 2025 : AutoStore a ouvert une usine de robots à Rayong, en Thaïlande, réduisant de moitié les délais de livraison mondiaux.

- Décembre 2024 : Apptronik s'est associé à Google DeepMind pour améliorer l'intelligence des humanoïdes.

- Décembre 2024 : Sojo Industries et Blue Chip Beverage ont adopté la ligne modulaire Sojo Flight pour un emballage flexible.

Portée du Rapport sur le Marché Mondial de la Robotique Modulaire

| Robots Modulaires Industriels |

| Robots Modulaires de Service |

| Robots Modulaires Collaboratifs |

| Jusqu'à 15 kg |

| 16-60 kg |

| 61-225 kg |

| Plus de 225 kg |

| Automobile |

| Électronique et Semi-conducteurs |

| Santé et Dispositifs Médicaux |

| Alimentation et Boissons |

| Logistique et Entreposage |

| Aérospatiale et Défense |

| Autre Secteur d'Utilisation Final |

| Assemblage |

| Manutention |

| Prise et Dépose |

| Soudage et Brasage |

| Peinture et Distribution |

| Inspection et Test |

| Autre Application |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Robot | Robots Modulaires Industriels | ||

| Robots Modulaires de Service | |||

| Robots Modulaires Collaboratifs | |||

| Par Capacité de Charge Utile | Jusqu'à 15 kg | ||

| 16-60 kg | |||

| 61-225 kg | |||

| Plus de 225 kg | |||

| Par Secteur d'Utilisation Final | Automobile | ||

| Électronique et Semi-conducteurs | |||

| Santé et Dispositifs Médicaux | |||

| Alimentation et Boissons | |||

| Logistique et Entreposage | |||

| Aérospatiale et Défense | |||

| Autre Secteur d'Utilisation Final | |||

| Par Application | Assemblage | ||

| Manutention | |||

| Prise et Dépose | |||

| Soudage et Brasage | |||

| Peinture et Distribution | |||

| Inspection et Test | |||

| Autre Application | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché de la robotique modulaire ?

La taille du marché de la robotique modulaire s'établit à 14,26 milliards USD en 2025 et devrait atteindre 27,92 milliards USD d'ici 2030.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les applications de santé progressent à un CAGR de 18,44 % à mesure que les hôpitaux adoptent des modules chirurgicaux et de rééducation.

Quelle part du chiffre d'affaires mondial l'Asie-Pacifique génère-t-elle ?

L'Asie-Pacifique représente 34,56 % du chiffre d'affaires 2024 et devrait maintenir son leadership jusqu'en 2030.

Quel facteur clé freine l'adoption chez les petits fabricants ?

L'investissement initial élevé pour les articulations modulaires de précision reste le principal obstacle, en particulier sur les marchés émergents.

Quelle application dépassera les autres sur la période de prévision ?

Les modules d'inspection et de test devraient enregistrer un CAGR de 17,34 % grâce aux exigences de qualité permises par l'IA.

Dernière mise à jour de la page le: